AXA REIM Research & Strategy - JANUAR 2006

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JANUAR 2006

AXA REIM Research & Strategy

Offene Immobilienfonds in Deutschland – eine Bestandsaufnahme

Angesichts der vorübergehenden Schließung des Deutsche Renditen waren deutsche Büroimmobilien von vornherein

Bank-Fonds „Grundbesitz Invest“ und der beiden KanAm- teurer. Dieses Verhältnis hat

Fonds prognostizieren zahlreiche Marktbeobachter jetzt

das baldige Ende offener Immobilienfonds. Gefordert sich jetzt zwar umgekehrt, heißt aber nicht, dass deutsche

werden die Börsennotierung offener Immobilienfonds und Büroimmobilien auf einmal preisgünstig sind. Im Gegenteil: Die

die Übernahme einer REIT-Struktur vergleichbar der Preisgestaltung auf dem deutschen Markt spiegelt weiterhin das

Struktur gelisteter US-Immobiliengesellschaften. Obwohl im Vergleich zu anderen europäischen Ländern fundamentale

wir die Entwicklung von REITs unterstützen, sehen wir sie Ungleichgewicht zwischen Angebot und Nachfrage wider.

jedoch nicht als Ersatz für offene Immobilienfonds in

Deutschland, da dies die Auswahlmöglichkeiten für Anleger

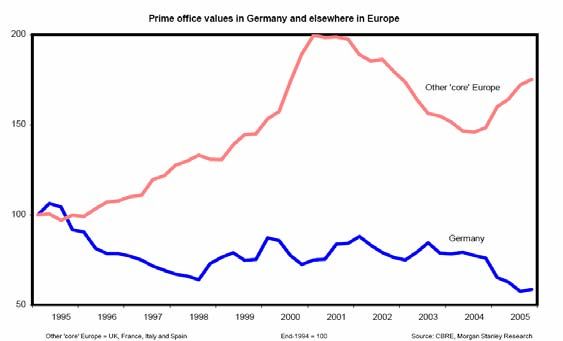

beschränken würde. Dieser Artikel behandelt die Merkmale Grafik 1:

offener Immobilienfonds und REITs und gelangt zu dem

Schluss, dass beide Anlageformen ihre Berechtigung

haben. Im Hinblick auf Immobilienfonds gibt es allerdings

Nachholbedarf bei Transparenz und Professionalität.

Gewinnwarnung

Durch die vorübergehende Schließung ihres Immobilienfonds

„Grundbesitz Invest“, konnten Anleger weder Anteile

zurückgeben noch neue Anteile kaufen. Effektiv hat die

Deutsche Bank damit eine Gewinnwarnung für ihren Fonds

abgegeben. Der Umgang mit dieser Gewinnwarnung ist

sicherlich Sache der Deutschen Bank. Geht es jedoch um einen

offenen Fonds, ist die Gleichbehandlung aller Anleger

sicherzustellen. Das gilt sowohl für diejenigen, die weiterhin im

Fonds investiert bleiben wollen, als auch für die, die ihre

Einlagen zurückhaben möchten, wenn die Aussetzung der

Anteilsrücknahme wieder aufgehoben wird. Die Unkenrufe,

wonach dies der Todesstoß für alle offenen Immobilienfonds

sei, sind jedoch verfehlt. Ebenso fraglich ist der Ruf, dass alle Grafik 2:

offenen Immobilienfonds börsennotiert und genau so oder

zumindest ähnlich wie REITs strukturiert sein sollten. Auch

gelistete Immobiliengesellschaften, ob nun mit oder ohne REIT-

Status, kann man nicht an der Abgabe einer Gewinnwarnung

hindern.

Falsche Asset Allocation

Für Gewinnwarnungen kann es verschiedene Gründe geben.

Nahe liegend ist natürlich – insbesondere vor dem Hintergrund

des gegenwärtigen Marktumfeldes – eine unausgewogene

Immobilienallokation. So hat sich die Orientierung an deutschen

Objekten, vor allem bei Büroimmobilien, als ungünstig erwiesen.

Grafik 1 illustriert den rückläufigen Trend bei den Werten

deutscher Büroimmobilien seit 1995. Auf anderen europäischen

Märkten zeichnete sich dagegen ein Aufwärtstrend ab, den

auch der vorübergehende Einbruch der Immobilienwerte am

Anfang des laufenden Jahrzehnts nicht aufhielt. Ein Am Anfang dieses Jahrzehnts erlebte Deutschland einen

Einflussfaktor ist hier natürlich die Preisentwicklung. Grafik 2 enormen Bauboom, der sich im Zuge einer abkühlenden

stellt die Renditen erstklassiger Büroimmobilien in Deutschland Konjunktur jedoch als problematisch erwies. In der Folge kam

und anderen Ländern Europas dar. Angesichts niedrigerer es zu einem massiven Anstieg der Leerstandsrate und

sinkenden Mieten. Davon wurden auch die Portfoliorenditen in

Mitleidenschaft gezogen. Auf anderen Märkten standen dieJANUAR 2006

Offene Immobilienfonds in Deutschland – eine Bestandsaufnahme

Chancen besser, wie sich aus Grafik 3 ablesen lässt. Diese zurückgegeben hatten, dass die Gefahr einer Unterschreitung

Grafik zeigt die Wertentwicklung des IPD-Index in den drei der gesetzlich vorgeschriebenen Mindestliquidität bestand.

Jahren bis 2004 auf annualisierter Basis. Dabei bildete Damit wäre der Fonds nicht mehr in der Lage gewesen, seinen

Deutschland das Schlusslicht in punkto Wertentwicklung. fälligen Verbindlichkeiten nachzukommen. Der Fonds war in der

Vergangenheit zwar erfolgreich gewesen, jedoch sprach die

Rating-Agentur Scope eine Verkaufsempfehlung für den Fonds

Grafik 3: aus, nachdem die amerikanische Securities & Exchange

Commission aufgrund dubioser Rechnungslegungspraktiken

All Property Real Estate Total Returns - (Unleveraged) - % pa

gegen den US-REIT „Mills Corporation“, zu dem KanAm

3 Years to 2004 Geschäftsbziehungen unterhalten hatte, Ermittlungen einleitete.

14%

Bei den Investoren löste dies erhebliche Unruhe aus. Und all

12% dies, obwohl KanAm nur wenige Tage zuvor von einer anderen

10% Rating-Agentur, Feri, positiv bewertet worden war.

8%

6% Der Vertrauensverlust in den US-Fonds zog auch KanAms

4% europäischen offenen Immobilienfonds in Mitleidenschaft. Bei

2% einem hohen Anteil an institutionellen Investoren und einem

0%

Fonds, der seinen maximalen Fremdkapitalanteil von 50 %

nahezu erreicht hatte, wurde es schwierig, Rücknahmen

y

ay

en

ce

K

d

k

s

nd

n

l

(insbesondere großvolumige) zu bedienen. In der Folge musste

ga

an

ar

nd

ai

an

U

w

an

ed

la

Sp

rtu

m

m

rla

nl

or

Ire

Fr

Sw

en

er

Fi

Po

KanAm auch bei diesem Fonds die Rücknahmen aussetzen.

N

he

G

D

et

N

Source : AXA REIM, IPD, KTI

Zahlreiche Branchenbeobachter sind der Ansicht, dass KanAms

europäischer Fonds stärker diversifiziert ist als die meisten

Eine Börsennotierung oder REIT-Struktur hätte hier kaum einen

anderen Fonds. Man kann daher behaupten, dass der

Unterschied gemacht. Grafik 4 stellt die relativen Renditen des

Dominoeffekt, der den europäischen Fonds mit sich riss, eher

EPRA-Index im Vergleich zu den Renditen gelisteter

Folge einer verfehlten Investmentpolitik in den USA (nämlich die

Immobiliengesellschaften dar, die sich insbesondere an

Assoziation mit der Mills Corporation) als eine falsche Allokation

deutschen Objekten orientierten. Der Index schnitt deutlich

des europäischen Fonds selbst war. Feri bewertete KanAms

besser ab. Mit einer REIT-Struktur bestände die Differenz

europäischen Fonds übrigens auch positiv.

immer noch, wenn auch in geringerem Maße.

Wahlfreiheit

Grafik 4:

Investoren sollten ihre Anlageform für Immobilieninvestitionen

Total Return Index - Jan 2001 = 100 frei wählen können. Beide Strukturen, die offenen

EPRA Europe EPRA Germany Immobilienfonds und die REITs, weisen unterschiedliche

250 Merkmale auf. Im Hinblick auf die Portfolio-Diversifizierung

tendieren börsennotierte oder REIT-artige Strukturen dazu,

200 stärker mit Aktien als mit Immobilien im Direktbesitz zu

korrelieren (Grafik 5, Folgeseite).

150

100

50

0

Jan-01 Jan-02 Jan-03 Jan-04 Jan-05

Source : AXA REIM, Datastream

Der KanAm-Dominoeffekt

Der Fonds der Deutschen Bank war nicht der Einzige, dessen

Investoren keine Möglichkeit zur Rückgabe ihrer Anteile hatten.

Auch KanAm fror kürzlich seinen $ 579 Millionen

(€ 479 Millionen) schweren US-Grundinvest-Fonds ein,

nachdem Investoren in so hohem Umfang Anteile am FondsJANUAR 2006

Offene Immobilienfonds in Deutschland – eine Bestandsaufnahme

Grafik 5: Korrelationsmatrizen Collectif Immobilier (OPCIs) noch einen Schritt weiter. Die

Correlations between Quoted Real Estate and Equities voraussichtliche Struktur der OPCIs wird wohl weitgehend der

Equities Equities Equities Equities Equities Equities Equities

von deutschen offenen Immobilienfonds entsprechen. So sollen

Belgium France Germany Italy Netherlands Spain UK Privatanleger die Möglichkeit haben, direkt oder indirekt in

Listed RE Belgium 0.41 0.10 0.10 0.13 0.10 0.33 0.20 offene Fonds zu investieren und dabei von der steuerlichen

Listed RE France 0.53 0.52 0.33 0.29 0.34 0.45 0.45

Listed RE Germany 0.31 0.35 0.39 0.25 0.41 0.37 0.32 Transparenz dieser Anlageform zu profitieren. Über die

Listed RE

Listed RE

Italy

Netherlands

0.47

0.45

0.60

0.45

0.50

0.44

0.70

0.37

0.49

0.47

0.51

0.38

0.55

0.41

steuerrechtliche Position dieser Vehikel wurde jedoch noch

Listed RE

Listed RE

Spain

UK

0.48

0.52

0.34

0.44

0.25

0.38

0.24

0.23

0.29

0.51

0.49

0.36

0.44

0.66

nicht abschließend entschieden. Die Einführung eines solchen

Vehikels beruht auf dem politischen Willen, eine nicht

Source: AXA REIM calculations,Cushman&Wakefield Healey&Baker, Datastream. Analysis is based on quarterly total returns covering the börsennotierte Anlageform anzubieten, die nicht mit den

period Q4 1994 to Q4 2004.

Finanzmärkten korreliert. Diese Anlageform richtet sich in erster

Linie an Privatanleger und Versicherungsgesellschaften, die

Correlations between Direct Real Estate and Equities

nach mittel- bis langfristigen Investments Ausschau halten. Das

Equities

Belgium

Equities

France

Equities

Germany

Equities

Italy

Equities

Netherlands

Equities

Spain

Equities

UK

neue Gesetz soll gegen Ende des zweiten Quartals 2006 in

Kraft treten.

Direct RE Belgium -0.22 0.15 0.11 0.28 -0.01 -0.06 -0.20

Direct RE France 0.23 0.20 0.06 0.11 0.08 -0.06 0.07

Direct RE

Direct RE

Germany

Italy

0.12

0.15

0.21

0.19

0.21

0.02

0.04

0.09

0.15

0.02

0.05

0.18

0.16

0.22

Auch in Spanien gibt es legislative Bestrebungen in dieser

Direct RE Netherlands 0.04 0.10 0.06 0.24 0.00 0.09 0.08 Richtung.

Direct RE Spain 0.18 0.27 0.21 0.22 0.12 0.18 0.25

Direct RE UK 0.24 0.34 0.28 0.39 0.21 0.28 0.14

Pro und Kontra offener Immobilienfonds in Deutschland

Source: AXA REIM calculations,Cushman&Wakefield Healey&Baker, Datastream. Analysis is based on quarterly total returns

covering the period Q4 1994 to Q4 2004.

In Deutschland gibt es 35 offene Immobilienfonds. Die

Zudem ist die Volatilität von börsennotierten oder REIT-artigen Attraktivität dieser Fonds beruht vor allem auf den folgenden

Strukturen weitaus höher (Grafik 6). Das überrascht nicht, denn fünf Faktoren:

ein gelistetes Unternehmen könnte nur schwerlich eine im

Vergleich zu seiner Vergleichsgruppe äußerst konservative 1. Es handelt sich um eine etablierte Anlageform, die bereits

Strategie verfolgen, ohne sein Rating (KGV) und damit seinen seit über vier Jahrzehnten besteht. Das Marktvolumen

Aktienkurs negativ zu beeinflussen. Nicht alle Immobilien- deutscher offener Immobilienfonds beläuft sich per Ende

investoren setzen auf komplexe und aggressive Anlage- 2005 insgesamt auf über € 85 Milliarden.

strategien. Es besteht immer Bedarf an einem traditionelleren

Ansatz, der allerdings für eine gelistete Gesellschaft unter 2. Die Fonds lassen sich nach dem geografischen

Umständen nicht ideal ist. Anlageschwerpunkt in drei Gruppen unterteilen:

Fonds, die im wesentlichen nur in deutsche Immobilien

investieren

Grafik 6: Fonds, die in europäische Immobilien investieren

Volatility to Q4 2004

Internationale Fonds, die auch in amerikanische

Standard Deviation in Quarterly Returns und/oder asiatische Immobilien investieren

20.0% Auf diese Weise können die Fonds den von Investoren

Direct Real Estate Listed Property Shares gewünschten Diversifikationsgrad gewährleisten.

15.0%

3. Die Fonds sind zudem mit Steuervorteilen verbunden, da

10.0%

ein Teil der jährlich ausgeschütteten Erträge steuerfrei ist.

5.0%

4. Die Fonds bieten ein Element kontinuierlicher Liquidität.

0.0%

5. Die Fonds bieten ein gewisses Maß an Stabilität und sind

ds

y

ly

um

ain

e

UK

an

nc

Ita

an

tendenziell von nur geringer Volatilität geprägt.

Sp

lgi

rm

Fr a

erl

Be

Ge

th

Ne

Source: Cushman&Wakefield, Datastream, AXA REIM. Analysis is based on quarterly returns over the period

Q1 1995 to Q4 2004.

Positive Faktoren können sich natürlich auch zu negativen

verkehren, obwohl dies im Hinblick auf die Größe und die

geografischen Zielmärkte offener Immobilienfonds offensichtlich

Andere Länder Europas erweitern die Wahlmöglichkeiten nicht der Fall ist. Offene Immobilienfonds können sich durchaus

mit dem Segment deutscher börsennotierter Immobiliengesell-

In einigen europäischen Ländern bestehen Bestrebungen, die schaften mit einem Gesamtvolumen von weniger als

Wahlmöglichkeiten für Investoren noch auszuweiten. So hat € 5 Milliarden sowie dem Segment europäischer börsennotierter

Frankreich bereits eine REIT-ähnliche Struktur eingeführt, geht bzw. REIT-strukturierter Gesellschaften (außer UK) mit einem

jedoch mit der Einführung der Organismes de Placement Volumen von rund € 80 Milliarden vergleichen lassen. Man kannJANUAR 2006

Offene Immobilienfonds in Deutschland – eine Bestandsaufnahme

auch nicht behaupten, dass die Steuervorteile im Vergleich aufgrund derer die tatsächlichen Risiko-/Ertragsmerkmale von

weniger attraktiv sind. Zurzeit ist die Steuerfreiheit deutscher Immobilien nicht realistisch wiedergegeben werden.

REITs allerdings noch nicht geklärt. Lässt man Deutsche Bank

und KanAm als Ausnahmeerscheinungen außer Acht, so Die verschiedenen Methoden haben jedoch eines gemein: Der

verbleibt ein Element kontinuierlicher Liquidität im gesamten Gutachter muss seine Schätzungen auf plausible und

Spektrum offener Investmentfonds. nachvollziehbare Annahmen stützen. Die Bewertungsbranche

ist in Deutschland immer noch außerordentlich zersplittert.

Negativ könnte jedoch der letzte Faktor, die geringe Volatilität, Zahlreiche Fonds lassen ihre Wertgutachten von kleinen

interpretiert werden. Wie aus Grafik 7 hervorgeht, ist der Sachverständigenfirmen durchführen. Wertgutachter rekrutieren

deutsche Immobilienmarkt, gemessen an IPD, einer der Märkte sich aus einer Vielzahl von Berufsfeldern: Baugutachter und

mit der geringsten Volatilität. Dies steht in krassem Kontrast zu Vermesser, Geografen, Architekten, Immobilienmakler und

den börsennotierten Vergleichsunternehmen in Grafik 6, Volkswirtschaftler. Es besteht daher Bedarf an einer

wonach deutsche börsennotierte Wertpapiere in ganz Europa einheitlichen und allgemein anerkannten Akkreditierung. Allen

zu den volatilsten zählen. Wertgutachten gemein ist das Wissen über

Immobilieninvestments, das vor Ort auf bestimmte Objekte

anwendbar ist. Es ist unwahrscheinlich, dass ein einzelner

Grafik 7: Gesamtrendite ohne Fremdfinanzierung – alle Gutachter (bzw. eine einzelne Gutachterfirma) alle Aspekte

Immobilienobjekte (% p.a.) dieses Prozesses abdecken kann. Dies gilt umso mehr, wenn

Immobilien überregional oder (bei europäischen und

internationalen Fonds) sogar grenzübergreifend bewertet

werden müssen. Schließlich ist das Immobiliengeschäft an

bestimmte Lokalitäten gebunden und erfordert Kenntnis der

Verhältnisse vor Ort.

Quelle: AXA REIM, IPD

Die Branche sollte sich daher an etablierten

Intuitiv würde man sich vielleicht an einer umsichtigen

Organisationen/Gutachtern orientieren, die nachweislich über

anlagestrategischen Perspektive orientieren. Dabei darf man

die entsprechende Erfahrung und Sachkenntnis verfügen, um

aber nicht vergessen, dass Immobilien als Anlageklasse Zyklen

den Wert einer Immobilie zu beurteilen. Die Erfahrungen aus

mit Höchst- und Tiefstpunkten unterworfen ist. Beim Vergleich

anderen Ländern zeigen zudem, dass häufigere Wertgutachten

der im Laufe der Zeit erzielten IPD-Renditen mit anderen

(mehr als einmal pro Jahr) für Investoren zu einem Mehr an

europäischen Märkten scheinen sich die einzelnen Zyklus-

Transparenz und einem verbesserten Informationsfluss führen.

phasen jedoch nahezu aufzulösen. Dieser „Glättungseffekt“ ist

Dies ist für die Entscheidungsfindung unerlässlich.

aller Wahrscheinlichkeit nach vor allem durch die Methodik der

Immobilienbewertung bedingt.

Erfreulich ist, dass der Bundesverband Investment und Asset

Management e.V. (BVI) am 24. Januar 2006, mehrere

Wahlfreiheit bedeutet nicht Ineffizienz

Initiativvorschläge unterbreitet hat, wie beispielsweise:

In Deutschland gibt es seit über vier Jahrzehnten offene

Verdoppelung der Liquiditätsreserve von 5 % auf 10 %

Immobilienfonds. Praktiken, die in der Vergangenheit

Verlängerung der Anzeigepflicht bei Verkäufen von

akzeptabel waren, sind im gegenwärtigen Marktumfeld unter

Anteilsscheinen im Wert von über € 1 Million auf 12

Umständen zu überdenken. Es ist unbestritten Zeit für

Monate

Veränderungen.

Einrichtung eines neutralen Gremiums zur Bestellung

von Wertgutachtern

Derzeit basiert die Bewertung von Immobilien in Deutschland

Häufigere Wertgutachten

auf dem so genannten nachhaltig erzielbaren Mietertrag. Der

Mietzins wird mit einem bestimmten Faktor multipliziert. Der

In jedem Fall wäre die Selbstregulierung der behördlichen

Ansatz ist recht statisch und bewertet lediglich die aktuelle

Regulierung durch die Bundesanstalt für Finanzdienstleistungs-

Situation, ohne mögliche künftige Entwicklungen zu berück-

aufsicht (BaFin) vorzuziehen. Ferner sind Maßnahmen zur

sichtigen. Ein Cashflow-Ansatz betrachtet hingegen den

Erhöhung der Liquidität und Flexibilität erforderlich. Und

Nettobarwert und berücksichtigt dabei künftige Ereignisse, wie

schließlich ist auch einiges an Vertrauensbildung vonnöten,

z. B. Verlängerung des Mietvertrags, Leerstandsperioden,

damit die Anleger sich auf die realistische Bewertung des

Vermietungskosten usw. Zwar haben beide Ansätze Vor- und

Fondsvermögens verlassen können.

Nachteile, es ist jedoch offensichtlich, dass der erste Ansatz

sich dämpfend auf die Zyklizität des Immobilienmarktes

Fazit

auswirkt. Es muss Spielraum bestehen, um die gegenwärtigen

Praktiken zu überprüfen und die Ineffizienzen anzugehen,

REITs sollten nicht als Ersatz für deutsche offene

Immobilienfonds gesehen werden. Beide Anlageformen habenJANUAR 2006

Offene Immobilienfonds in Deutschland – eine Bestandsaufnahme

völlig unterschiedliche Merkmale, aus denen sich wiederum

verschiedene Risiko-/Ertragsprofile ergeben. Unsere Analyse

kommt daher zu dem Schluss, dass beide Anlageformen

nebeneinander ihren Platz für das Investment in Immobilien

haben. Investoren sollten selbst wählen können, aber diese

Freiheit darf nicht zu ineffizienten Praktiken führen. Offene

Immobilienfonds sollten die geringe Volatilität ihrer Renditen

eingehender betrachten. Werden sie der zyklischen Natur des

Immobilienmarktes wirklich gerecht? Unserer Auffassung nach

muss das gegenwärtige Bewertungssystem in Deutschland

einer gründlichen Überprüfung unterzogen werden. Darüber

hinaus wäre es für die Branche auch von Vorteil, wenn sie für

die Bewertungen auf anerkannte Gutachter mit lokalen

Detailkenntnissen zurückgreifen könnte. Je höher die

Transparenz, desto fundierter die Anlageentscheidungen.

Schließlich und endlich sind es die Anleger, die darüber

entscheiden, ob offene Immobilienfonds einen Platz in

ihrem Portfolio verdienen.

Autor: Kiran Patel, Global Head, Research & Strategy

AXA Real Estate Investment Managers

Bei Fragen wenden Sie sich bitte an:

Barbara Fleck

AXA Investment Managers

Tel.: 0 69-9 00 25-1 58 82

barbara.fleck@axa-im.com

oder

Antje Kestler

HBS International GmbH

Tel.: 0 69- 85 70 82 53

akestler@hbs.com

Die hierin enthaltenen Informationen wurden am 27. Januar 2006

zusammengestellt

WICHTIGER HINWEIS

© 2006 AXA Real Estate Investment Managers und verbundene Unternehmen. Alle Rechte

vorbehalten.

Diese Informationen stellen kein auf den Kauf oder Verkauf von Fondsanteilen oder anderen

Finanzinstrumenten gerichtetes Angebot dar. Desgleichen dienen sie nicht als

Vertragsgrundlage. Die hierin enthaltenen Informationen stellen keine Beratung dar; Anleger

sollten sich bei ihren Geschäfts- oder Investitionsentscheidungen deshalb nicht auf diese

Informationen stützen. Die hier wiedergegebenen Analysen und Empfehlungen geben die

Auffassungen von AXA Real Estate Investment Managers wieder. Diese werden unter

Berücksichtigung der spezifischen Beschränkungen in Hinsicht auf jedes Portfolio individuell

angepasst. Die vergangenheitsbezogene Performance-Betrachtung ist kein Anhaltspunkt für

zukünftige Anlageergebnisse, die Schwankungen unterworfen sein können. Die in diesem

Dokument enthaltenen Informationen dürfen ohne unsere schriftliche Genehmigung weder

vervielfältigt noch verbreitet werden.Sie können auch lesen