Corona im Rückspiegel - JAHRESAUSBLICK 2021 Dezember 2020 - Sparkasse Ulm

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JAHRESAUSBLICK 2021

Dezember 2020

Corona im

Rückspiegel

Liebe Anlegerinnen Aus dem Makro Research der

und Anleger, Deka-Gruppe

was war 2020 für ein bewegtes Jahr! Mit der Corona- 2020: Ohne Vorbild 2

Pandemie hielt ein Jahrhundertereignis Einzug in die Lebens- Weltwirtschaft 2021/22 4

wirklichkeit der Menschen, in die Wirtschaft und in die Fi-

Pandenomics: Was bleibt? 6

nanzmärkte. Hinzu kamen der US-Wahlkrimi und das nicht

enden wollende „Finale“ der Brexit-Verhandlungen. Monate- Kapitalmarkt 2021 8

lang schwankten die Märkte zwischen Hoffen und Bangen. Vorwärtsblick für Anleger 11

Insgesamt zeigten sich die Finanzmärkte in dieser Krise aber überraschend robust.

Eines der Zukunftsthemen bleiben die Niedrigzinsen. Die Krisenmaßnahmen der Noten-

banken werden das gegenwärtige Jammertal der Zinsen wohl bis in die zweite Hälfte

der Zwanzigerjahre verlängern. Auch die Digitalisierung und die Nachhaltigkeitsdiskussi-

on erfahren durch die Corona-Krise einen enormen Schub. Zudem ändert sich die Art

der Globalisierung, indem die internationale Arbeitsteilung zum Teil wieder stärker regi-

onal konzentriert wird.

An den Finanzmärkten hat man den Eindruck, als würden die Akteure die Corona-Krise

schon im Rückspiegel betrachten. Die Erwartungen sind fest verankert, dass 2021 das

konjunkturelle Fundament wiederaufgebaut wird. Die Fiskal- und Geldpolitik werden für

den Unternehmenssektor als Ganzes ausreichend feste Brücken errichten, damit dieser

das rettende Ufer einer Wirtschaft ohne gesundheitsbedingte Einschränkungen errei-

chen kann. In diesen Zeiten sind für die Anleger das regelmäßige Investieren in Wertpa-

piere und – gerade für die langfristigen Anteile des Vermögens – eine global diversifi-

zierte Aktienanlage noch wichtiger geworden.

Kommen Sie gut und vor allem gesund durch ein hoffentlich besseres Jahr 2021!

Ihr Ulrich Kater

Chefvolkswirt DekaBank

1

Jahresausblick 2021

2020: Ohne Vorbild

Nur zehn Jahre nach dem Jahrhundertereignis der Finanzmarktkrise hielt 2020 mit der Corona-Pandemie ist ein weiteres

Corona-Pandemie der nächste schwarze Schwan Einzug in die Lebenswirklichkeit fast Jahrhundertereignis

aller Menschen, in die Wirtschaft und in die Finanzmärkte. Wie bei der Finanzkrise ha-

ben Entwicklungen dieser Dimension Wirkungen und Nachwirkungen in allen Bereichen

der Gesellschaft und der Wirtschaft. Die Pandemie-Ökonomik gehorcht ihren ganz eige-

nen Gesetzen.

Konjunkturell bedeutete die Gesundheitskrise eine Rezession, wie sie seit der Weltwirt- Historisch tiefe Rezession

schaftskrise zu Friedenszeiten nicht mehr vorgekommen ist. Weltweit war der Konjunk-

tureinbruch größer als im Zuge der Finanzkrise, da im Gegensatz zu letzterer bei der

Gesundheitskrise innerhalb kürzester Zeit alle Länder der Welt direkt betroffen waren.

Historisch tiefe Rezession im Jahr 2020:

Welt-Bruttoinlandsprodukt (% ggü. Vorjahr, inflationsbereinigte Werte)

10

5

0

2020

-5

1.Weltkrieg/ Corona-

Spanische Große Lockdown

-10

Lange US- Grippe Depression Globale

Depression Rezession 2.Weltkrieg Finanzkrise

-15

1870 1890 1910 1930 1950 1970 1990 2010

Jeweilige Krisenzeiträume sind grau hinterlegt.

Quellen: Maddison (von 1870 bis 1979), IWF (von 1980 bis 2019), ab 2020: Prognose DekaBank.

Der „Corona-Zyklus“ ist jedoch mit den üblichen Konjunkturschwankungen nicht ver- Corona-Zyklus folgt anderen

gleichbar, er folgt anderen Gesetzmäßigkeiten. Die wichtigsten Grundlagen der „Pan- Gesetzmäßigkeiten

denomics“ lauten:

Konjunktur im Zeitraffer: Der Schock trifft die Wirtschaft wie eine Naturkata- Schneller Einbruch …

strophe. Die Rezession wird durch staatliche Verordnungen herbeigeführt. Der

wirtschaftliche Einbruch ist extrem beschleunigt.

Der ungewöhnliche Rezessionsauslöser hat entscheidende Auswirkungen auf … schnelle Erholung

die Haltung der Wirtschaftsteilnehmer: Diese erwarten nämlich mit dem Ab-

klingen des Schocks eine baldige Erholung der Wirtschaft – ganz im Gegensatz

zu Rezessionen, die aus wirtschaftlichen Ungleichgewichten resultieren (bspw.

die Finanzkrise). Daher verläuft die Konjunkturerholung ungewöhnlich schnell,

sofern keine Zweitrundeneffekte auftreten (Verwerfungen im Finanzsektor o-

der am Arbeitsmarkt).

Die Rolle des Staates in den „Pandenomics“ lautet, eine aus dem ursprüngli- Staaten springen in die Bresche und

chen Schock hervorgehende selbstverstärkende Abwärtsspirale zu verhindern, verschulden sich

indem Wirtschaft und Finanzmärkte stabilisiert werden. Die dabei aufzuwen-

denden Mittel sind extrem hoch. Mit nachfragewirksamen Fiskalmaßnahmen

im Volumen von insgesamt 12 % des Welt-Bruttoinlandsprodukts (BIP), Kredit-

und Garantierahmen bis zu 35 % des jeweiligen nationalen BIP sowie geldpoli-

tischen Liquiditätsmaßnahmen in Höhe von etwa 20 % des Welt-BIP waren die

Notärzte zur Stelle, noch während der Unfall passierte. In Deutschland waren

die wirtschaftspolitischen Maßnahmen insgesamt angemessen, effektiv und er-

folgreich. Hierzulande sind genügend Mittel vorhanden, diese Programme

auch in der ersten Jahreshälfte 2021 weiterzuführen.

2

Jahresausblick 2021

Staatliche Stützungsmaßnahmen 2020 Massive fiskalpolitische Stützungs-

40 maßnahmen

35

30

25

20

15

10

5

0

DE IT FR ES BE AT SE PT NL GR JP UK US

Fiskalische Maßnahmen (% des BIP) Kredite, Garantien, Bürgschaften (% des BIP)

Quellen: Bloomberg, IWF, DekaBank.

Unter diesen Voraussetzungen einer glaubwürdigen Stabilisierungspolitik bei

überschaubarer Dauer des wirtschaftlichen Einbruchs sind die Kapitalmärkte

bereit, durch die Pandemie-Krise hindurchzublicken. Hierin liegt das Geheimnis

der – für viele Menschen unverständlichen – schnellen Kurserholung an den

Aktien- und Anleihemärkten nach der anfänglichen Unsicherheit im Frühjahr.

Welches Land hat im Jahr 2020 die beste „Corona-Politik“ gemacht? Dies ist eine be- Wer hat die beste „Corona-Politik“

rechtigte Frage, insbesondere für den nächsten – hoffentlich nicht so schnell wieder gemacht?

eintretenden – Fall dieser Art. Pauschale Antworten verbieten sich hier allerdings, und

eine gründliche Aufarbeitung dieses Themas ist in den kommenden Jahren zu erwarten.

Leider war dies nach der letzten großen Pandemie 1918/19 mangels geeigneter Daten

nicht möglich. Neben großen strukturellen Unterschieden zwischen den Ländern, etwa

in Bezug auf Branchen, fiskalische Finanzkraft, Altersaufbau der Bevölkerung, klimati-

sche Verhältnisse oder Siedlungsstrukturen, hat eine Beurteilung der Corona-Politik

immer auch eine normative Komponente, indem ein Verhältnis von wirtschaftlichen

Kosten und Gesundheitsschutz bewertet werden muss. Uns erscheint im internationalen

Vergleich bemerkenswert:

Alle Länder, unabhängig von Regierungsform, Ideologie oder Religion, haben

eine eigene Corona-Strategie herausgebildet. Keine Regierung hat dem Ge-

schehen völlig tatenlos zugesehen.

Die Tiefe des wirtschaftlichen Einbruchs im 2. Quartal war maßgeblich durch

die Länge der Lockdowns und die Anteile der stark betroffenen Wirtschaftsbe-

reiche in den einzelnen Volkswirtschaften bestimmt.

Schon im 3. Quartal 2020 lagen die Wirtschaftsleistungen der meisten Volks-

wirtschaften weltweit – verglichen mit dem jeweiligen Vor-Corona-Niveau –

wieder sehr eng beieinander. Eine eindeutige Spitzengruppe bildeten einige

asiatische Volkswirtschaften.

Die Frage, welche Lockdown-Strategie am „günstigsten“ kommt, ist noch Keine eindeutigen wirtschaftlichen

nicht eindeutig zu beantworten. Dass aber ein halbes Jahr nach Beginn der Vorteile für unterschiedliche Corona-

Pandemie viele europäische Länder sowie die USA einen sehr ähnlichen Erho- Strategien

lungsgrad erreicht haben, deutet zumindest darauf hin, dass eine Strategie des

möglichst langen Offenhaltens der Wirtschaft (Schweden, UK, USA) keine ein-

deutigen wirtschaftlichen Vorteile bringt.

Insgesamt hat sich die Weltwirtschaft zügiger erholt, als dies während der ersten Infek- Überraschend zügige globale

tionswelle erwartet worden war. Im Herbst traf Europa eine zweite Infektionswelle, die Erholung

früher kam und heftiger ausfiel, als viele es erwartet hatten. Wieder sind großflächige,

wenngleich regional differenzierte, wirtschaftliche Einschränkungen in den Mitgliedslän-

dern erlassen worden. Die wirtschaftliche Beeinträchtigung bleibt jedoch hinter dem

Konjunkturschock im Frühjahr weit zurück, weil zum einen auf Schul- und Grenzschlie-

ßungen soweit wie möglich verzichtet wurde, und zum anderen, weil viele Unterneh-

3

Jahresausblick 2021

men mittlerweile Konzepte entwickelt haben, wie die Produktion unter Corona-Schutz-

maßnahmen betrieben werden kann. Diese geringeren Auswirkungen der zweiten Welle Zweite Infektionswelle mit geringe-

sind in allen europäischen Ländern zu beobachten. Allerdings sind die Einbußen in ren Auswirkungen als die erste

Frankreich, Italien oder Österreich merklich höher. Damit verzögert die zweite Infekti-

onswelle die Erholung auf das Vorkrisenniveau zwar um ungefähr ein Quartal. Der

grundsätzliche Erholungstrend wird jedoch nicht gestoppt. Schon für das erste Quartal

2021 erwarten wir in allen größeren Euro-Mitgliedsländern wieder Zuwächse beim Brut-

toinlandsprodukt.

Weltwirtschaft 2021/22: Die letzten Meter werden mühsam

Wir rechnen für die Jahre 2021/22 mit einer Fortsetzung der wirtschaftlichen Erholung Fortsetzung der wirtschaftlichen

in den meisten Regionen der Welt. Die Wachstumsraten für die Weltwirtschaft fallen mit Erholung in 2021/22

5,8 % für 2021 und 3,8 % für 2022 sogar überdurchschnittlich kräftig aus. Das Aufho-

len wird allerdings auf den letzten Metern am schwersten. Nach unseren Erwartungen

erreichen die USA im 2. Quartal 2021 und Deutschland im 2. Quartal 2022 das Vorkri-

senniveau. Frankreich, Italien und Spanien werden dies erst im weiteren Verlauf des

Jahres 2022 schaffen.

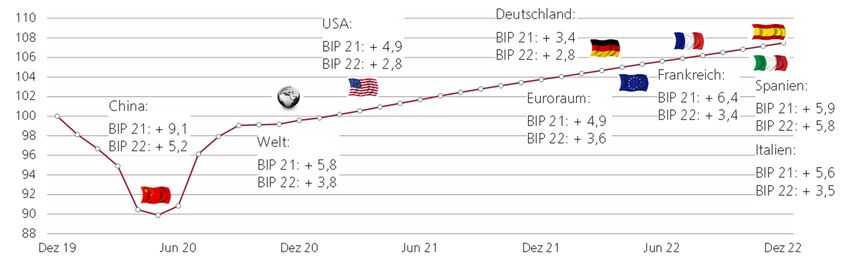

Wann werden die Verluste aus der Corona-Krise aufgeholt sein? Deutschland erreicht Vor-Corona-

Niveau im 2. Quartal 2022

Indexierter Verlauf des Welt-Bruttoinlandsprodukts (Dezember 2019=100). Platzierung der Länder-Flaggen an

dem Zeitpunkt des voraussichtlichen Erreichens des Vorkrisen-Bruttoinlandsprodukts-Niveaus. Lesebeispiel:

Deutschland dürfte laut Prognose der DekaBank im 2. Quartal 2022 wieder die Wirtschaftsleistung vom De-

zember 2019 erreicht haben. Die Weltwirtschaft insgesamt sollte schon gegen Ende 2020 das BIP-Niveau von

Dezember 2019 erreichen. Grund dafür ist vor allem die schnelle Erholung Chinas.

Quelle: Prognose DekaBank.

Voraussetzungen für dieses Hauptszenario sind allmähliche Lockerungen der wirtschaft-

lichen Einschränkungen im Laufe des Jahres 2021 vor dem Hintergrund erfolgreicher

Impfkampagnen. Sollten wegen der fortbestehenden Gesundheitskrise die Lockdown-

Maßnahmen fortgeführt werden oder wiederkehren, würde eine dauerhafte Transfor-

mation der Volkswirtschaften für einige Jahre deutlich niedrigere Wachstumsraten nach

sich ziehen.

Selbst wenn das wirtschaftliche Geschehen schon bald wieder auf einen Wachstums- Wachstumspfad wird flacher

pfad einschwenken wird: Kostenlos wird die Corona-Krise nicht gewesen sein. Zwar

kann bei der Güterproduktion ein guter Teil der Ausfälle nachgeholt werden, für Dienst-

leistungen gilt das jedoch nur sehr eingeschränkt. Wenngleich die Kaufkraft der privaten

Haushalte insgesamt durch die staatlichen Transfers stabil blieb und es durchaus eine

Verlagerung des Konsums weg von den physisch nicht möglichen Dienstleistungen

(bspw. Restaurantbesuche) hin zu Konsumgütern (bspw. höhere Lebensmittelkäufe)

gab, werden die Nachfrage und die Produktion der Wirtschaftsakteure auch in den

kommenden Jahren nicht so hoch ausfallen, wie sie es ohne die Pandemie getan hätten.

4

Jahresausblick 2021

In den USA sind dem neuen Präsidenten aus wirtschaftspolitischer Sicht die Neuer US-Präsident ist nur begrenzt

Hände teilweise gebunden – es sei denn, die Demokraten gewinnen wider Erwarten die handlungsfähig

Senats-Nachwahlen in Georgia und sichern sich neben dem Repräsentantenhaus auch

im Senat noch die Mehrheit. Die Kombination eines demokratischen Präsidenten mit

einer republikanischen Mehrheit im Senat dürfte die US-Wirtschaft vor fiskalischer Über-

stimulierung bewahren, was die Voraussetzung für eine in 2021/22 unverändert expan-

sive US-Geldpolitik ist. Für 2021 heißt in der Wirtschaftspolitik der USA – wie in vielen

anderen Ländern auch – der eigentliche Präsident „Corona“. Die Pandemiebekämpfung

gibt viele Maßnahmen vor. So rechnen wir im Frühjahr 2021 mit einem weiteren „klei-

nen“ Fiskalpaket. Dieses ist notwendig, um die bereits wieder normalisierte Konsum-

nachfrage in den USA aufrecht zu erhalten.

Nachdem in China Anfang 2020 der Ernst der Lage erkannt und öffentlich China als Impulsgeber für Asien

eingestanden worden war, reagierte die Regierung ebenso drastisch wie erfolgreich:

Neuansteckungen gibt es nunmehr kaum, und die Wirtschaft hat sich bereits seit Mitte

März 2020 wieder kräftig erholt. Die Eindämmung der Pandemie ermöglichte, dass sich

die Konsumausgaben wieder normalisierten, während traditionelle Wachstumsstützen

wie der Wohnungsbau und Infrastrukturinvestitionen weiter eine wichtige Rolle spielen.

Die Regierung hat allerdings kein großes Konjunkturpaket wie in der Finanzkrise der

Jahre 2008/09 aufgelegt, weshalb die starke konjunkturelle Aufholbewegung recht bald

auslaufen sollte. Der erfolgreiche Abschluss des Freihandelsabkommens RCEP von 15

Ländern Asiens ist in einer Zeit globaler Verunsicherung ein treffendes Symbol für den

Optimismus und die wirtschaftliche Dynamik dieses Kontinents, mit China als Zentrum

und Impulsgeber.

Kennzeichen der deutschen Volkswirtschaft ist ein relativ hoher Industrieanteil, Globale Exportmärkte stützen

der stark von der Exportnachfrage geprägt ist. In der Pandemie wirkte dies im Großen Deutschlands Wachstum

und Ganzen entlastend. Zwar litt die Industrie im ersten Lockdown unter Lieferketten-

Abbrüchen und teilweisen Produktionsstillständen. Im Herbst 2020 wirkte dann jedoch

die Verflechtung mit den Absatzmärkten außerhalb Europas stabilisierend auf die Indust-

rie und damit auf die Gesamtwirtschaft.

Auch in Deutschland zeigt die Wirtschaft das typische Corona-Röntgenbild, in dem die Erholung beim Einzelhandel am

einzelnen Bereiche sehr unterschiedlich betroffen sind. So hatte in Deutschland vor den stärksten – dank Online-Handel

zweiten Beschränkungsmaßnahmen (Anfang November) die Industrieproduktion bereits

wieder 66 % der im Frühjahr gerissenen Produktionslücke aufgeholt, bei den Industrie-

umsätzen waren es 71 %, die Auftragslage hatte sich fast normalisiert auf 93 %. Im

Export waren 77 % wieder aufgeholt. Beim Einzelhandel hatten sich mit 138 % bereits

Nachholeffekte bemerkbar gemacht, vor allem dank des Online-Handels. Selbst im

Gastgewerbe waren im Herbst die Lücken aus dem Frühjahr zu 69 % geschlossen, bevor

der zweite Lockdown sie in diesem Sektor erneut aufriss.

Da bislang keine Zweitrundeneffekte (dauerhafte Konsum- oder Kreditkrise) aufgetreten

sind, rechnen wir weiter mit einem engen Gleichlauf der Auslastungsgrade insbesondere

im Dienstleistungssektor mit der Mobilität und damit mit dem Ausmaß der Beschrän-

kungen. Ein schwaches Lohnwachstum, eine steigende Abgabenbelastung und im Ge-

gensatz zu 2020 keine Rentenerhöhung limitieren jedoch das Erholungstempo der ver-

fügbaren Einkommen. Belastungen könnten auch durch vermehrte Unternehmensinsol-

venzen entstehen. Wenn dann im Jahresverlauf 2021 die Fiskalpolitik nur noch in gerin-

gerem Umfang unterstützt, kommt es wieder mehr auf die Außenwirtschaft an. Insge-

samt sollte 2021 bei allmählichen Impfungs-Fortschritten ein Wachstum von 3,4 % und

im Jahr 2022 von 2,8 % möglich sein.

5

Jahresausblick 2021

Im Euroraum erwarten wir nach dem Einbruch im Jahr 2020 von -7,4 % für das Euroraum driftet wirtschaftlich aus-

Jahr 2021 ein Wachstum von 4,9 % und für 2022 von 3,6 %. Schon jetzt zeichnet sich einander

ab, dass die Mitgliedsländer des Euroraums hinsichtlich ihrer Wirtschaftskraft durch die

Corona-Pandemie perspektivisch weiter auseinanderdriften werden.

Pandenomics: Was bleibt?

Die Erwartungen in der Wirtschaft und an den Finanzmärkten sind klar darauf ausge- Corona-Pandemie-Folgen laufen

richtet, dass die unmittelbaren negativen Auswirkungen der Corona-Pandemie im Jahr 2021 langsam aus

2021 mit verfügbaren Impfstoffen und verbesserten Therapien langsam auslaufen. Viele

fragen sich, ob der Schock dieser Gesundheitskrise die Volkswirtschaften dauerhaft

verändern wird. Das historische Beispiel der Spanischen Grippe spricht dagegen: Als die

Pandemie im Jahr 1919 vorbei war, normalisierte sich das Wirtschaftsleben in Windesei-

le, und die Welt stürzte sich in die „Roaring Twenties“, die Goldenen Zwanziger. Erwar-

tet die Weltwirtschaft diesmal dasselbe wieder?

Zurück zu den „Goldenen Zwanzigern“? Keine Wiederholung der „Goldenen

Zwanziger“

Quellen: Adobe Stock, DekaBank.

In der Tat erwarten wir in den meisten Wirtschaftsbereichen eine Normalisierung der

Aktivitäten und das Aufnehmen der Vor-Corona-Trends. Gegen neue Goldene Zwanzi-

gerjahre sprechen jedoch gewichtige Faktoren: Zum einen werden in einem Großteil der

Industrieländer und auch in China in den kommenden Jahren die demografischen Belas-

tungen stärker spürbar, zum anderen wird die internationale Arbeitsteilung, die in den

vergangenen Jahrzehnten einen wichtigen Wohlstandsbeitrag geleistet hat, eher zu-

rückgedreht. Diese Megatrends sind letztendlich durch die Corona-Zeiten wenig beein-

flusst worden.

Wachstum

Die Jahre 2021/22 werden hohe Wachstumsraten aufweisen. Diese sind allerdings vor Post-Corona-Aufholprozess treibt

allem dem Aufholen nach der tiefen Rezession 2020 zu verdanken. Gleichzeitig erleben Wachstum in 2021/22

wir, dass die Investitionsdynamik sinkt, dass mit dem Staatseinfluss die Gefahr der Be-

hinderung des Strukturwandels steigt und dass vielerorts das Erwerbspersonenpotenzial

sinkt, was nicht vollständig durch Produktivitätsgewinne ausgeglichen werden kann. Das

drückt auf das Wachstum. Es beginnt ein neuer, weltweit synchroner Konjunkturzyklus.

Er wird ähnliche Eigenschaften aufweisen wie der vorherige: langgestreckt und nur

durch exogene Schocks gebremst, nicht jedoch durch die Geldpolitik. Aber er wird mo-

derater ausfallen. Die Corona-Krise hat diese Wachstumsverlangsamung nicht verur-

sacht. Sie steht lediglich als Zäsur am Anfang dieser Entwicklung.

6Jahresausblick 2021

Makropolitik

In der Makropolitik hat sich in der Corona-Rezession bewahrheitet, was vorher bereits Geldpolitik stößt an Grenzen,

im Raum gestanden hatte. Die Geldpolitik hat ihre Mittel größtenteils ausgereizt. Weite- Fiskalpolitik ist weiter gefordert

re Ausweitungen des geldpolitischen Instrumenteneinsatzes, insbesondere von Anleihe-

käufen, haben eine spürbar abnehmende Wirkung auf die Konjunktur. Das Ausreizen

des geldpolitischen Instrumentariums ist dabei nicht der Corona-Krise geschuldet. Viel-

mehr ist es Resultat eines seit langem global sinkenden gleichgewichtigen Zinsniveaus.

Dies führt dazu, dass die Makropolitik nur noch über die Fiskalpolitik stimulierend auf

die Konjunktur einwirken kann. So wird in den kommenden Jahren eine Konsolidierung

der öffentlichen Haushalte erschwert.

Verschuldung

Durch den Ausgleich der produktions- und einkommenslosen Zeit ist die Verschuldung Gestiegene Staatsverschuldung wird

in der Weltwirtschaft angestiegen, allerdings nicht einheitlich: Insgesamt stiegen die kaum abgebaut

Schulden von Staaten, Unternehmen und Haushalten weltweit um 15 Billionen USD

oder 33,4 Prozentpunkte des Welt-BIP an (von 328,6 % auf 362 %). Den weitaus größ-

ten Anteil daran hatten die Staaten und die Unternehmen. Die gesamtwirtschaftliche

Schuldenquote der Industrieländer liegt sogar bei 432 %. Diese Schuldenlasten wirken

lange nach. Die Unternehmen werden bestrebt sein, die Schuldenrelationen in ihren

Bilanzen wieder zu senken. Das wird in den Zwanzigerjahren ihre Investitions- und Er-

tragskraft schwächen. Ob die Staaten in den kommenden Jahren ihre Schuldenlasten

senken werden, ist zweifelhaft. Hierzu bedürfte es über viele Jahre hinweg einigerma-

ßen ausgeglichener Haushalte bei kontinuierlichem Wirtschaftswachstum. Wir rechnen

für die kommenden Jahre allenfalls mit einer geringen Rückführung der Schuldenquoten

im Durchschnitt des Euroraums sowie in den USA. Solange das Zinsniveau extrem nied-

rig bleibt, werden die Schuldenlasten finanzierbar sein. Bei ansteigenden Inflationsraten

kommt die Geldpolitik jedoch unter erheblichen politischen Druck, nicht zu stark gegen-

zusteuern, um die Staatshaushalte nicht zu sehr mit einem steigenden Zinsniveau zu

belasten.

Digitalisierung

Krisen sind oft Einschnitte, die neuen Trends zum Durchbruch verhelfen, weil eine alte Krise als Chance für die Weiter-

Ordnung nicht mehr funktioniert. Wenngleich wir in vielen Sektoren eine Rückkehr zu entwicklung von Trends:

alten Produktions- und Konsummustern erwarten, etwa im Veranstaltungsgewerbe oder Digitalisierung …

im Tourismus, so halten wir einige Änderungen, die während der Zeit der sozialen Dis-

tanzierung zwangsweise Einzug gehalten haben, für dauerhaft. Dies betrifft beispiels-

weise den weiteren Durchbruch der digitalen Kommunikation in der Büroarbeit. 2019

verbrachten die Bürobeschäftigten weniger als 15 % ihrer Arbeitszeit im Homeoffice.

Bei Annahme von durchschnittlich zwei Tagen Homeoffice pro Woche nach Überwin-

dung der Krise ergäbe sich für Deutschland eine Quote von rund 40 %. Die Auswirkun-

gen einer gut zehnprozentigen Mindernachfrage nach Büroraum halten wir angesichts

weiter intakter Trends hin zu Dienstleistungen und zur Urbanisierung für die deutschen

Standorte für verkraftbar. Die in einigen Branchen bereits hohen Online-Anteile am

Einzelhandelsumsatz werden allerdings weiter steigen und die Belastungen für den

stationären Einzelhandel verstärken, was Geschäftsmodelle, Beschäftigung und Immobi-

lienverwendung angeht.

Globalisierung

Das jüngste Beispiel des neuen Regionalismus bietet die gerade verkündete Freihandels- … und Globalisierung

zone in Asien. Eine Folge dieser Entwicklung könnten Rück-Verlagerungen von Produk-

tionsstätten in die Regionen sein. Hiergegen wirkt der Trend zur Aufspaltung der Welt-

wirtschaft im Bereich der Hochtechnologie und des Internets. Unternehmen werden ihre

Produktionsketten widerstandsfähiger aufstellen, was vor allem eine breitere geografi-

sche Streuung von Produktionsstätten bedeutet und nur in einem geringen Umfang die

Rückholung von (automatisierter) Produktion in die Industrieländer. Insgesamt steht die

Weltwirtschaft vor einem größeren Umbau.

7Jahresausblick 2021

Inflation

Dass die Europäische Zentralbank – wie viele andere Notenbanken – nicht aus ihrem Inflation erreicht erst in ein paar

außergewöhnlichen Instrumenteneinsatz herausfindet, liegt auch an den weiterhin ext- Jahren den Zielbereich der Noten-

rem niedrigen Inflationsraten. Bis auf die Vereinigten Staaten haben alle Industrieländer bank

in der Krise einen deutlichen Inflationsrückgang verzeichnet. Auch für die kommenden

Jahre ist kein beunruhigender Inflationsanstieg zu erwarten. Zu schwach ist dafür die

Lohndynamik, die sich bereits jetzt in allen Euro-Mitgliedsländern deutlich verringert hat.

Zusätzliche Gelder der privaten Haushalte werden in liquiden Anlagen gehalten, werden

also nicht über höhere Nachfrage inflationswirksam. Alternativ verwenden die privaten

Haushalte die Gelder zum Aufbau von Vermögen, was einen Grund für steigende Preise

von Vermögensgütern darstellt.

Inflationsrate in Euroland (in % p.a.)

4

3

2

1

0

-1

2018 2020 2022 2024 2026 2028

Harmonisierter Verbraucherpreisindex für den Euroraum

Quellen: EZB, Eurostat, Prognose und Projektionen DekaBank.

Der erste Schritt einer Diskussion um einen höheren Restriktionsgrad in der Geldpolitik Erste EZB-Leitzinserhöhung frühes-

dürfte noch eine ganze Weile auf sich warten lassen. Eine Zinserhöhung der Europäi- tens in der zweiten Hälfte der

schen Zentralbank können wir uns, wenn überhaupt, erst in der zweiten Hälfte dieses Zwanzigerjahre

Jahrzehnts vorstellen.

Kapitalmarkt 2021: Solide, aber keine Euphorie

2020 war das Jahr der Corona-Achterbahnfahrt an den Kapitalmärkten. Rückblickend Solide Aussichten für die Kapital-

haben die Kapitalmärkte diese Achterbahnfahrt hervorragend gemeistert. Zwischenzeit- märkte in 2021

lich mussten historisch starke Verwerfungen überstanden werden, denn abgesehen von

Kriegszeiten waren das Ausmaß und die Geschwindigkeit der Kursbewegungen nach

unten wie nach oben ohne historischen Vergleich. Dies gilt vor allem für Aktien. Aber

auch Unternehmensanleihen, Staatsanleihen und Rohstoffe waren extremen Kursbewe-

gungen ausgesetzt. Die Tatsache, dass Corona eher wie eine Naturkatastrophe wirkt,

hat die Gewinne der Unternehmen zwar viel schneller als in anderen Krisen einbrechen

lassen, dürfte aber auch dazu führen, dass die Erholung wesentlich zügiger gelingt.

Trotz einer überraschend starken Aufholbewegung sollte jedoch nicht aus den Augen

verloren werden, dass es zum Erreichen der Niveaus von vor der Krise noch eines ganzen

Stücks der Erholung bedarf.

Fundamentales Umfeld

In den Prognosejahren 2021/22 verbessert sich das globale Wachstumsumfeld nach und Wachstum schafft konstruktives

nach, selbst wenn zwischenzeitlich der eine oder andere Rückschritt verbucht werden fundamentales Umfeld

könnte. In der Ableitung für den Unternehmenssektor bedeutet dies, dass der Tiefpunkt

der Unternehmensgewinne im zweiten Quartal 2020 durchschritten wurde. Ab dem

ersten Quartal 2021 werden die Gewinne aufgrund des Basiseffekts zum ersten Quartal

des Vorjahres starke prozentuale Anstiege verbuchen. Aber auch danach wird sich die

Erholung der Wirtschaft in weiter ansteigenden Unternehmensgewinnen niederschla-

gen. Die fundamentale Grundlage für die Aktienmärkte sowie für die Unternehmensan-

leihemärkte ist insofern als intakt einzustufen.

8Jahresausblick 2021

Geldpolitisches Umfeld

Der geldpolitische Ausblick ist ein ganz zentrales Element für die Einschätzung der Anla- Geldpolitik bleibt expansiv

geklassen. Denn die seit der Finanzmarktkrise und damit bereits seit über einem Jahr-

zehnt sehr expansive Ausrichtung der Geldpolitik hat einen direkten Einfluss auf die

Kapitalströme und damit auf die Preise von Anlageklassen und deren Bewertung ausge-

übt. Dieser Einfluss bleibt in einem Umfeld, das noch auf absehbare Zeit von starker

geldpolitischer Unterstützung geprägt sein wird, grundsätzlich erhalten. Die Wirkung

wird in den von den Unterstützungsmaßnahmen direkt betroffenen Anlageklassen am

deutlichsten zu spüren sein. Das sind die Bereiche der Staatsanleihen, der Quasi-

Staatsanleihen und der Unternehmensanleihen.

Die normalerweise gültigen Gesetzmäßigkeiten von Angebot und Nachfrage für die Anleihekäufe der Zentralbanken

Preisbildung sind dort nur noch eingeschränkt vorhanden. Aufgrund der vermehrten verhindern deutlichen Renditean-

Schuldenaufnahme sowohl im öffentlichen als auch im privaten Bereich steigen die stieg

Volumina der Schuldtitel insgesamt zwar stark an. Ein Preiseffekt bleibt aber aus, da

auch der Anteil der Schuldtitel, der auf den Notenbankbilanzen verbleibt, stetig ansteigt.

Ein zeitnaher Rückzug der Notenbanken aus den Kapitalmärkten ist in den großen In-

dustrieländerregionen nicht zu erwarten. Dies geben weder das fragile Wachstum noch

die Inflationsentwicklung her. Für eine konjunkturelle Stimulierung wird in Zukunft zwar

die Fiskalpolitik von zentraler Bedeutung sein. Die lockere Geldpolitik der Notenbanken

wird ihre Wirkung auf die Kapitalmärkte aber auch in Zukunft voll und wirksam entfal-

ten können.

Bundesanleihen und US-Staatsanleihen: Renditen (in % p.a.)

4

Prognose

3

2

1

0

-1

2015 2016 2017 2018 2019 2020 2021

10-jähr. Bundesanleihen 10-jähr. US-Staatsanleihen

Quellen: Bloomberg, Prognose DekaBank.

Die Renditen werden weltweit insgesamt auf äußerst niedrigen, zum Teil negativen Renditen bleiben extrem niedrig

Niveaus verharren. Real, also nach Abzug der Inflation, bedeutet dies für bonitätsstärke-

re Staatsanleihen noch ausgeprägtere negative Zinsen. Dabei frisst sich das Niedrigzins-

umfeld immer stärker in die Charakteristika dieser Anlageklasse hinein: Die jahrzehnte-

lange Hausse an den Rentenmärkten läuft schon seit geraumer Zeit aus, was mit dem

Erreichen bzw. Unterschreiten der Nullgrenze zusammenhängt. Denn der Abwärtsspiel-

raum für Renditen ist inzwischen sehr begrenzt.

Unternehmensanleihen

Die Unternehmensanleihen können sich dem Einfluss der Zinsseite natürlich nicht ent- Unternehmensanleihen attraktiver

ziehen und werden von dieser Komponente im Jahr 2021 ebenfalls belastet. Diese nega- als Staatsanleihen

tiven Effekte der extrem niedrigen Marktzinsen können aber über einen höheren Kupon

und sich weiter einengende Risikoaufschläge gut kompensiert werden. Noch besser als

im Bereich der Investmentgrade-Anleihen sollte dies bei Hochzinsanleihen gelingen.

Sowohl der verbesserte wirtschaftliche Ausblick als auch die sehr weit in die Zukunft

verlagerte Straffung der Geldpolitik dürften dazu führen, dass die Ausfallraten zeitlich

gestreckt werden und in der Summe verkraftbar bleiben. Die Preise in dem Marktseg-

ment werden darüber hinaus durch die aktiven Käufe der Notenbanken gut unterstützt

bleiben, was die Risikoaufschläge auf niedrigen Niveaus verankert.

9Jahresausblick 2021

Aktien

Der verbesserte fundamentale Gewinnausblick bleibt ein wichtiger Unterstützungsfaktor Aktien bleiben durch Aussicht auf

für die Aktienmärkte. Die nach oben gerichtete Dynamik sorgt dafür, dass die Märkte in steigende Gewinne und expansive

ihre leicht erhöhten Bewertungen hineinwachsen können. Die Bewertungsvorschusslor- Geldpolitik unterstützt

beeren sind bis auf einzelne Marktsegmente in der Summe keineswegs als zu hoch

einzustufen.

Deutscher Aktienindex DAX (Indexpunkte)

Indexpunkte

19.000

Prognose

17.000

15.000

13.000

11.000

9.000

7.000

5.000

3.000

2009 2011 2013 2015 2017 2019 2021 2023

Wertentwicklung DAX-Performanceindex: 31.10.2008 – 31.10.2020 (in %, jeweils vom 31.10. bis 31.10.)

40

24,4 24,1

18,2 16,3

20 12,4

8,6 3,2

0

-1,7

-20 -7,0 -10,2

21,9 -13,5

-40

2008 - 2009 - 2010 - 2011 - 2012 - 2013 - 2014 - 2015 - 2016 - 2017 - 2018 - 2019 -

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Quellen: Bloomberg, Prognose DekaBank. Berichtszeitraum für die Abbildung: 31.01.2009 bis 31.10.2020.

Die Punktprognosen sowie deren mögliche Schwankungsbreiten basieren auf den Annahmen des Basisszena-

rios des Makro Research (siehe Publikation „Volkswirtschaft Prognosen Dezember 2020“ unter

www.deka.de/privatkunden/im-fokus/deka-analyse). Sie stellen keine Garantie dar. Bitte beachten Sie: Die

frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indika-

toren für die künftige Wertentwicklung.

Es sticht bei den Bewertungen allerdings die deutliche Höherbewertung der US-amerika- Höhere US-Dynamik rührt von Tech-

nischen Aktienmärkte hervor. Zwar wiesen die US-Märkte in den vergangenen Jahren Aktien her

eine bessere Unternehmensgewinnentwicklung aus, als dies in anderen Regionen der

Fall war. Auch im Krisenjahr 2020 sind die Unternehmensgewinne in den USA weniger

stark als in anderen Regionen eingebrochen. In der Summe haben sich allerdings die

Kurse wesentlich schneller nach oben bewegt, als dies die Gewinne hergeben. Hinzu

kommt, dass die Dynamik der Unternehmensgewinne lediglich von einigen wenigen

Aktien getragen wird. Diese kleine Gruppe von Quasi-Monopol-Unternehmen im Be-

reich der US-Technologieaktien dominiert seit einigen Jahren die Indizes. Sie hat durch

die Corona-Krise einen zusätzlichen Wachstumsschub erfahren. Rechnet man diese

Gruppe an Aktien heraus, erkennt man am Restmarkt eine deutlich schwächere Dyna-

mik sowohl bei den Unternehmensgewinnen als auch bei den Aktienkursen.

Mit der Rückkehr des Wachstums werden auch die in den letzten Jahren zurückgeblie- Aufholbewegung bei bisherigen

benen Sektoren wie Industrie, zyklischer Konsum, Verkehr, Banken und Energie von Nachzüglern erwartet

niedrigen Niveaus aus kommend zu deutlichen Aufholbewegungen ansetzen. Dazu

kommt, dass die Bewertung in den vernachlässigten Aktienmarktbereichen wenig ambi-

tioniert ist und Spielraum nach oben hat. Regional dürften davon vor allem die Aktien-

märkte in den Schwellenländern und etwas weniger stark ausgeprägt in Europa profitie-

ren. Der US-Aktienmarkt sollte etwas an Dynamik einbüßen, sich im Trend aber eben-

falls weiter positiv entwickeln. Noch wichtiger ist jedoch die Erkenntnis, dass bei der

Auswahl der Anlageklassen am Aktienmarkt kein Weg vorbeiführt. Denn der Mix aus

verbessertem Wachstumsausblick, gut unterfütterten Gewinnerwartungen, moderaten

Bewertungen und einer anhaltend expansiv ausgerichteten Geldpolitik spricht klar für

eine Allokation in den Aktienmarkt.

10Jahresausblick 2021

Gold

Eine Spitzenstellung in der Wertentwicklung erreichte im Jahr 2020 der Goldpreis. Diese Goldpreisdynamik schwächt sich ab

starke Aufwärtsbewegung dürfte sich von der Dynamik her abschwächen. Mit einer auf

Dauer expansiv ausgerichteten Geld- und Fiskalpolitik wird der Goldpreis aber auch in

Zukunft gut unterstützt bleiben.

Euro

Der Euro dürfte nach einer Phase der Aufwertung kurzfristig etwas an Wert einbüßen. Euro längerfristig mit Potenzial nach

Dafür spricht vor allem eine stabil erwartete Zinsdifferenz zwischen Bundesanleihen und oben

US-Staatsanleihen. Längerfristig rechnen wir mit einer moderaten Aufwertung des Eu-

ros.

Vorwärtsblick für Anleger

Blickt man über den Tellerrand der kurzfristigen Prognose hinaus, so ist zu erkennen, Herausforderung: Kaufkrafterhalt

dass die für 2021 zu erwartenden Trends in den Anlageklassen von der Rangordnung des Vermögens

her auch in den darauffolgenden Jahren Bestand haben werden. Die Corona-Krise hat

diese Rangfolge in den Anlageklassen sogar nochmals deutlicher zementiert. Damit

bleibt die Devise für die kommenden Jahre klar: Anleger, die unter Berücksichtigung des

Kaufkraftverlusts durch Inflation eine positive Rendite erzielen wollen, müssen an der

Realwirtschaft partizipieren. Dies wird nur mit Hilfe von Unternehmensanleihen und – in

noch stärkerem Ausmaß – von Aktienanlagen gelingen.

Quellen: Adobe Stock, DekaBank.

11Jahresausblick 2021

Disclaimer:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwe-

cke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder

ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten

noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie

ersetzen keine (Rechts- und/oder Steuer-)Beratung. Auch die Übersendung dieser Dar-

stellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorg-

fältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wur-

den nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teil-

weise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren,

allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und

Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktu-

ellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jeder-

zeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene

unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen.

Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzuneh-

men und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfol-

gerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der

rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu zie-

hen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indi-

kation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung

sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren

für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen

dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die

DekaBank vervielfältigt oder an andere Personen weitergegeben werden.

Redaktionsschluss: 30.11.2020

Herausgeber:

Chefvolkswirt Dr. Ulrich Kater:

Tel. (0 69) 71 47 - 23 81

E-Mail: ulrich.kater@deka.de

Impressum:

https://deka.de/deka-gruppe/impressum

DekaBank

Deutsche Girozentrale

Mainzer Landstraße 16

60325 Frankfurt

Postfach 11 05 23

60040 Frankfurt

Telefon: (0 69) 71 47 - 0

Telefax: (0 69) 71 47 - 19

www.deka.de

12Sie können auch lesen