Das Rad der Fortuna Eine akademische Antrittsvorlesung René L. Schilling, TU Dresden, 4. Februar 2009

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Das Rad der Fortuna

Eine akademische Antrittsvorlesung

René L. Schilling, TU Dresden, 4. Februar 2009

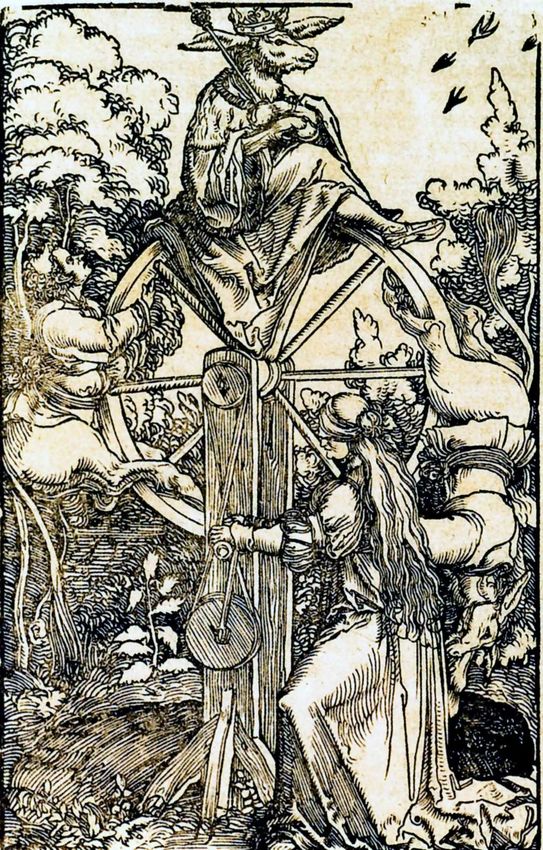

Bild 1: Fortuna dreht das Rad

Meine Damen und Herren, einem gemischten oder gar nicht-mathematischen

eine Antrittsvorlesung dient vor allem dazu, sich Publikum über Mathematik zu sprechen. Leicht ge-

der Fakultätsöffentlichkeit vorzustellen—Herr Kol- rät das zu einem Balanceakt zwischen trivial und

lege Roos hat dankenswerterweise schon einige abgedreht.

biographische Eckpunkte vorgestellt—und Kollegen Auf diesen muß ich mich nun einlassen.

und Studenten für das eigene Fach zu begeistern. Auf der Leinwand hinter mir sehen Sie Fortu-

Für einen Mathematiker ist das keine einfache na, die mit verbundenen Augen das Glücksrad dreht.

Aufgabe. Die Mathematics Subject Classification der Die Göttin Fortuna wird stets mit einem Rad oder

AMS kennt über 60 eigenständige Teilgebiete der einer Kugel abgebildet, einem Symbol für das Unsi-

Mathematik und wir Mathematiker wissen, daß die chere, Unstete, Unberechenbare, also für den Zufall

fachliche Kommunikation mit einem Kollegen aus schlechthin. Kein Zufall ist—wenigstens für den mit-

einer anderen mathematischen Disziplin oft nicht telalterlichen Menschen—daß die, die sich auf For-

unmittelbar möglich ist. Umso schwieriger ist es, vor tunas Spiel einlassen, immer mehr zu Eseln werden;

1

mit dem Sturz vom Glücksrad ist die Verwandlung liche Kirche ist das auf den ersten Blick eine etwas

ganz vollzogen. ungewöhnliche Symbolik. Aber Basel ist kein Einzel-

Darstellungen von Glücks- und Lebensrädern fall. Über dem Hauptportal der Basilika S. Zeno in

sind im Mittelalter allgegenwärtig. Auch in Kirchen Verona finden wir fast die gleiche Darstellung, doch

ist hier ein erklärender Vers im Gesims eingemeißelt:

En ego fortuna moderor mortalibus una,

Elevo, depono, bona cunctis vel mala dono

Induo nudatos, denudo veste paratos.

In me confidit si quis, derisus abibit.

Frei übersetzt1 heißt das: “Ich allein füge das Schick-

sal der Sterblichen, erhöhe, erniedrige, gebe Gutes

wie Schlechtes; ich kleide die Nackten und entblö-

ße die Bekleideten.” Und dann: “Wer auf mich setzt,

wird der Lächerlichkeit preisgegeben”, der macht

sich also zu einem Esel.

Tatsächlich litt die Stochastik, die sich ja mit

dem Zufall auseinandersetzt, recht lange un-

ter diesem Image. Und es dauerte bis weit ins

zwanzigste Jahrhundert, bis sie endlich in den

Kreis der ehrbaren Wissenschaften aufgenom-

men wurde. In meiner Forschung setze ich mich

mit zufälligen Prozessen auseinander. Hier möch-

te ich Ihnen einen zufälligen Graphen zeigen,

der mich in den letzten Jahren sehr bewegt hat.

Bild 2: Münster zu Basel, Galluspforte

wie hier im Münster zu Basel über der Galluspfor-

te. Die Einfassung zeigt das Schicksal des Menschen

und über dem Rad thront—Fortuna! Für eine christ-

In Anlehnung an Fortunas Rad habe ich die Ver-

bindungen zwischen den einzelnen Knoten “rund”

gewählt. Etwas realistischer dürfte folgende Situati-

on sein, wo implizit Richtungen und eine zeitliche

Abfolge gegeben sind:

Wir haben es also mit einem Transportproblem zwi-

Bild 3: S. Zeno, Verona schen den Knoten zu tun. Wir könnten uns auch vor-

1 Eine literarische Übersetzung findet sich im Reisebericht von Hester Lynch Piozzi (1741–1821) Observations and Reflections Made in

the Course of a Journey through France, Italy, and Germany:

Here I Madam Fortune my favours bestow, // Some good and some ill to the high and the low.

The naked I clothe, and the pompous I strip; // If in me you confide, I may give you the slip.

2

stellen, daß die einzelnen Knoten durch Brownsche Ganz zufällig ist er nicht, bin ich doch “Wahl”-

Brücken verbunden sind. Dresdener und ausgesprochen gerne an der Techni-

schen Universität.

Sie sahen gerade ein Beispiel angewendeter ma-

thematischer Forschung—oder wenigstens der Kon-

sequenzen davon. Was angewandte Mathematik

sein und was sie bewirken kann, möchte ich Ihnen

nun anhand einiger Beispiele illustrieren. Vor dem

Hintergrund der Erwartungen, die Politik und Wirt-

schaft an uns stellen, ist das ein durchaus relevantes

Thema.

Deutschland ist das Land der Doktoren

und Professoren.

(die Spezies Prof. Dr. ist ein deutsches Phänomen)

Davon lehrt ein großer Teil ihren Zuhö-

Das könnte z.B. ein Modell für die Emissionen von rern eine Menge Zeug, das zu gar nichts

umweltschädlichen Substanzen oder für die Aus- zu brauchen ist.

breitung von Euro-Geldmünzen sein.

Meine Damen und Herren Studenten, hier sind Ihre

Meinung und Ihre Erfahrungen gefragt! Ich jeden-

falls stimme diesem Zitat vollkommen zu; und Ih-

nen, liebe Kollegen, lege ich das auch nahe.

Vielleicht ist Ihnen mein ironischer Unterton

entgangen; dennoch sollten Sie wissen, daß ich dies

erstaunlich modern klingende Zitat dem Roman Le-

ben & Meinungen des Sempronius Gundiberts, eines

deutschen Philosophen von Friedrich Nicolai (1798)

entnommen habe. Darin poltert Nicolai gegen die

Kantische und Fichtesche Philosophie und redet

einem aberwitzig naiven Nützlichkeitsdenken das

Wort.

Das klingt vertraut.

Interessant sind die zeitgeschichtlichen Um-

Pfade stochastischer Prozesse stehen auch im Zen- stände: 1794 wird in Paris die École Polytechnique

trum meiner Forschungsinteressen. Typische Frage- gegründet, ein Troß von Wissenschaftlern und Poly-

stellungen sind z.B.: Gibt es Doppel- oder Mehrfach- techniciens begleitet Napoleons Feldzug nach Ägyp-

punkte? Wie irregulär sind die Pfade? Sind die Gra- ten, und im deutschsprachigen Raum folgt in den

phen flächendeckend? nächsten 25 Jahren eine Gründungswelle von poly-

Tatsächlich handelt es sich hier um ein rea- technischen Schulen. Auslöser sind die beklagens-

les Transportproblem, der Graph beschreibt meinen werten Zustände an den (deutschen) Universitäten,

Weg an die TU Dresden. die Forderungen der Wirtschaft nach praktischer Er-

ziehung und die Reformwut der Politik.

Auch das klingt vertraut.

Wir sprechen von einer Zeit, wo die Universitä-

ten zu höheren Schulen geworden waren und wo ein

Großteil der Forschung an Akademien und anderen

Nottingham

außeruniversitären Einrichtungen—wir nennen sie

heute An-Institute—stattfand.

Leipzig

Warwick

Wieder nichts Neues.

Marburg

Dabei hatte 9 Jahre vorher Friedrich Schiller in

Sussex

Dresden seiner Akademischen Antrittsrede2 (Jena 1789) die

Misere der Hochschulen treffend analysiert:

Erlangen

Évry

Der Brotgelehrte verzäunet sich [. . . ]. Je-

de Erweiterung seiner Brotwissenschaft

2 Friedrich Schiller: Sämtliche Werke. Berliner Ausgabe. Aufbau-Verlag, Berlin 2005. Band X, S. 276 f.

3

1

beunruhigt ihn, weil sie ihm neue Ar- 2

2 = 21 ¤

R

beit zusendet oder die vergangene un-

1

nütz macht; [. . . ] nicht bei seinen Gedan-

2

4 = 22 ¤

kenschätzen sucht er seinen Lohn, seinen R

Lohn erwartet er von fremder Anerken- 1 1

8 = 23 ¤

2 2

nung, von Ehrenstellen, von Versorgung. N R

1 1

2 2

24 ¤

N R

1

2

N

1

2 usw.

N

Das Spiel endet also nach genau n Würfen, wenn wir

genau (n − 1) mal N und dann nR beobachten. Die

Wahrscheinlichkeit dafür ist 21 .

n

n Würfe 1

z }| { W’keit:

N N N . . . N R −−→ 2

| {z }

(n−1)-mal Gewinn: 2n ¤

Wieviel Einsatz kann die Bank für dieses Spiel ver-

langen? In dieser Form taucht die Frage zum ersten

Mal in einem Brief von N. Bernoulli vom 9. Septem-

ber 1713 an P. R. de Montmort auf.5 Um diese Frage

Bild 4: Schiller, Wilhelm und Alexander v. Humboldt zu beantworten, erinnere ich zunächst an den Be-

und Goethe (von links nach rechts) in Jena griff des fairen Spiels, der auch heute noch Bestand

hat.

Schillers Kritik wurde von Wilhelm von Humboldt

aufgenommen, der mit der Berliner Reformuniversi- Definition. Ein Spiel heißt fair, wenn gilt

tät,3 der heutigen Humboldt-Universität, den Typus

der deutschen Universität geschaffen und das Prin- durchschnittlicher (d.h.

zip der Einheit von Forschung und Lehre institu- Einsatz =

erwarteter) Gewinn.

tionalisiert hat. Das Schleiermacher-Humboldtsche

Modell wurde zum Exportschlager; heute sind ame- Für das eben beschriebene Spiel finden wir

rikanische und englische (Spitzen-)Universitäten

∞ n

dem Humboldtschen Ideal der deutschen Univer- X 1

sität mehr verpflichtet als die Universitäten in erwarteter Gewinn = · 2n

n=1

2

Deutschland.4 Im Hinblick auf die andauernde Dis-

kussion um Lehrprofessuren und Exzellenz in For- = 1+1+···+1+···

schung und Lehre empfehle ich unseren Bildungs- =∞

politikerinnen und Bildungspolitikern die kurzwei- = Einsatz.

lige Lektüre von Schillers Antrittsrede.

Das ist ein einigermaßen frustrierendes Ergebnis,

da niemand dieses Spiel spielen könnte. Diese ein-

Das St. Petersburger Paradox

fache Antwort wurde bereits in der Antwort von

Nun aber zur den versprochenen Anwendungsbei- de Montmort an Bernoulli (Brief vom 15. Novem-

spielen. Für mich als Stochastiker heißt das mit der ber 1713) angedeutet, aber schon damals wurde

Münze werfen. Betrachten wir folgendes Spiel: wir sie als unbefriedigend empfunden. Einerseits muß

werfen mit einer fairen Münze, d.h. Zahl R und Kopf man “unendlich viel” Einsatz leisten; andererseits ist

N sind gleichwahrscheinlich. Erscheint Kopf, dann die Wahrscheinlichkeit, mehr als 64¤ zu gewinnen,

wird die Münze erneut geworfen; erscheint Zahl, höchstens 1,5%:

dann zahlt die Bank an den Spieler 2n ¤, wobei n die 1 1 1

Zahl aller Würfe ist, und das Spiel ist beendet. P Gewinn max. 64¤ = + +···+ ≈ 98, 5%.

2 4 64

3 die alma mater berolinensis wurde 1810 als Universität zu Berlin gegründet; ab 1828 trägt sie den Namen Friedrich-Wilhelms-

Universität und seit 1949 Humboldt-Universität zu Berlin

4 zur Idee der “deutschen Universität” vgl. F. Schleiermacher: Gelegentliche Gedanken über Universitäten im deutschen Sinn. Nebst einem

Anhang über eine neu zu errichtende. Berlin 1808.

5 Abgedruckt in P. R. de Montmort: Eassay d’Analyse sur les Jeux de Hasard (seconde edition). Paris 1713. S. 401 f.

4

Zudem ist die durchschnittliche Spieldauer gerade Wir setzen nun E ¤ auf rot. Erscheint eine rote Zahl,

mal 2 Würfe! Niemand würde dieses Spiel mit ho- dann erhalten wir 2 × E ¤, erscheint hingegen eine

hem Einsatz “Gesamtvermögen ≈ ∞” spielen! Ge- schwarze Zahl, verlieren wir. In diesem Fall verdop-

nau dieses Frage stellte Nicolas Bernoulli seinem peln wir unseren Einsatz und setzen erneut auf rot.

Neffen Daniel, der sich zu dieser Zeit an der Aka-

demie zu St. Petersburg aufhielt. Daniel Bernoullis R

Lösung ist in seiner Veröffentlichung Specimen theo-

1 2E ¤ Auszahlung

2

riae novae de mensura sortis 6 enthalten. Grob ge-

Setze E ¤

sagt führt Bernoulli eine Nützlichkeitsfunktion ein,

auf rot

die den Nutzen sehr hoher Gewinne relativiert. Die-

ses Problem ist als St. Petersburger Spiel oder St. Pe- 1 1E ¤ Verlust

tersburger Paradox in die Literatur eingegangen. In 2 verdopple Einsatz

N E 2E auf rot ◮◮

moderner Sprechweise handelt es sich um folgende

Beobachtung:

Wir überzeugen uns schnell davon, daß das Spiel auf

jeder Stufe fair ist:

Kopf, N, erscheint mit Wahrscheinlichkeit 1 nach

endlich vielen Würfen. Daher ist das Petersburger Spiel 1

Spiel ist bei jedem endlichen Einsatz für den Spieler E −−−−−−→ 2

(2E ) + 12 (0) =E

x x

vorteilhaft.

Trotzdem wird kaum jemand auch nur 15¤ Ein- vorher nachher

satz leisten. Das “Paradox” hat eine Reihe von Ma-

thematikern bis in die jüngste Zeit beschäftigt7 und Der Einfachheit halber sei unser Einsatz E = 1¤.

zu interessanten Beiträgen zur Fluktuationstheorie Wenn wir nach genau n Runden gewinnen, wenn al-

von Münzwurffolgen geführt.8 Ich möchte hier ei- so (n − 1)-mal schwarz und erst dann rot erscheint,

ne “ökonomische” Lösung vorstellen. Dazu muß ich stellt sich das folgendermaßen dar.

das Petersburger Spiel in einem anderen Zusam-

menhang formulieren. laufender

2n−1

Einsatz:

Le ROUGE et le NOIR Auszahlung: 2 · 2n−1 = 2n

N N .

| {z } . . N R

n−1-mal

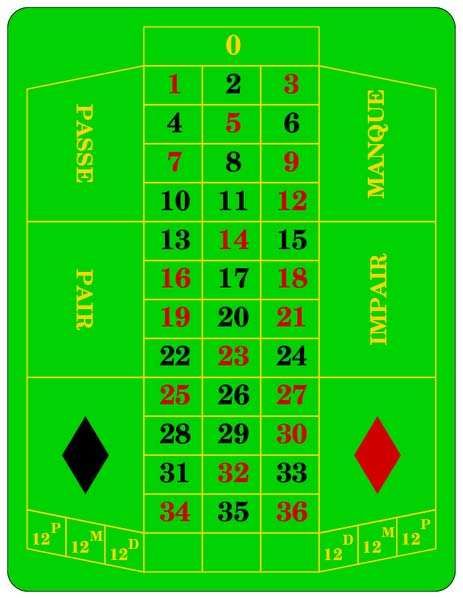

Das französische Roulette hat 36 numerierte Spiel-

1 + 2 + 22 + · · · + 2n−1

kumulierter

felder, die abwechselnd rot und schwarz eingefärbt

Einsatz: = 2n − 1

sind. Feld 37, die grüne Null, bei der die Bank ge-

winnt, lassen wir zunächst unberücksichtigt. Der Reingewinn ist

Auszahlung − kumulierter Einsatz = 2n − (2n − 1)

= 1,

und wir erzielen diesen Gewinn mit Wahrscheinlich-

n

keit 12 . Insgesamt ist unser Gewinn sicher:

∞ n

X 1

=1

n=1

2

wobei allerdings die

∞ n

X 1

Ø-Auszahlung: 2n = 1 + 1 + · · · = ∞,

n=1

2

∞ n

X 1

Ø-Einsatz: (2n − 1) = . . . = ∞

2

Bild 5: französisches Roulettefeld n=1

6 Commentarii Academiae Scientiarum Imperialis Petropolitanae V (1738), 175-192. Übersetzung in: Exposition of a new theory on the

measurement of risk, Econometrica 22 (1954), 23-36.

7 eine Zusammenfassung kann man in K. Menger: Über das Unsicherheitsmoment in der Wertlehre. Betrachtungen im Anschluß an das

sogenannte Petersburger Spiel, Journal of Economics 5 (1934) 459–485, finden. Ein überaus interessanter Ansatz ist W. Feller zu verdanken,

der den Begriff des fairen Spiels asymptotisch und im Zusammenhang mit dem zentralen Grenzwertsatz interpretiert, vgl. W. Feller: Note

on the law of large numbers and ’fair’ games, Ann. Math. Stat. 16 (1945), 301–304.

8 Das entsprechende Kapitel III in William Feller: An Introduction to Probability Theory and Its Applications (vol. 1). J. Wiley & Sons, New

York 1968 (3. Auflage) ist nach wie vor unübertroffen.

5

sind. Wir haben also ein faires Spiel, bei dem wir si-

cher gewinnen!

Erfahrene Spieler raten trotzdem vom “Martin-

gal” ab—die Strategie verdopple, wenn du verlierst

heißt Martingal, und ist der Archetyp des gleichna-

migen mathematischen Begriffs; unerfahrene Spie-

ler bloggen unverzagt im Internet über die Vorzü-

ge des Martingals. Halten wir es mit dem erfahrenen

Spieler.

You have not played as yet? Do not do so;

above all avoid a martingale, if you do.

So lesen wir in William Makepeace Thackerays Ro-

man The Newcomes.9 Und weiter Bild 7: Nevada- oder US-Roulette

Es gibt auch Varianten mit drei Nullen, aber die fin-

Play ought not to be an affair of calcula-

tion, but of inspiration. I have calculated

infallibly, and what has been the effect?

Nun, Madame de Florac hat ihr gesamtes Vermögen

in Baden-Baden verspielt und ist . . . bankrott.

Le ROUGE, le NOIR et le VERT

Der Grund für Mme. de Floracs Unglück ist ihr eben

nur endliches Vermögen (St. Petersburg läßt grüßen)

und die grünen Felder, die wir bisher vernachlässigt

haben. Reality bites.

Bild 8: Asservatenkammer des BKA

det man dann eher in der Asservatenkammer des

Bundeskriminalamts. Bitte beachten Sie die über-

haupt recht eklektische Belegung dieses Roulettes.

Jedenfalls: Die Kombination der grünen Null(en)

mit Haus- und Tischlimits macht das Martingalspiel

gänzlich unattraktiv.

Le ROUGE et le NOIR (pas de VERT)

Kommen wir aber zum ursprünglichen “rouge-

Bild 6: französisches Roulette et-noir”-Spiel bzw. zum St. Petersburger Spiel zu-

rück. Um das scheinbare Paradox aufzulösen, neh-

Die Null führt zu einem dauerhaften durchschnittli- men wir an, daß der geleistete Spieleinsatz verzinst

1

chen Verlust von 37 des Einsatzes. werden muß. Wir bezeichnen den festen Zinssatz

mit i . Mit ein wenig Zinseszinsrechnung sehen wir

Spiel 18 19 dann, daß

E −−−−−−→ 37

(2E ) + 37 (0) = 36

37

E

nach n Jahren

E −−−−−−−−−−→ (1 + i )n E

x x

und eine einfache Division beantwortet die Frage,

vorher nachher wieviel Kapital man einsetzen muß, um nach n Jah-

Wie wir wissen sind amerikanische (Spiel-)Banken ren E ¤ zu besitzen.

besonders einfallsreich. Dort kennt man das Roulet- E nach n Jahren

−−−−−−−−−−→ E

te mit 38 Feldern und “Null” und “Doppel-Null”. (1 + i )n

9 W.M. Thackeray: The Newcomes. Everyman’s library no. 465, Dent, London 1962. CHAPTER XXVIII – In which Clive begins to see the

World, S. 290

6

(1+i )−n E ist der abdiskontierte Wert der Zahlung E , Ein klarer Fall von St. Petersburg mit Auszahlungs-

und wir bezeichnen mit β den Diskontfaktor beschränkung. Allerdings sollten wir die Spielregeln

ein wenig abändern. Wir schaffen der Einfachheit

1 halber alle Joker und Sicherheitsschwellen ab—Sie

Diskontfaktor: β= ;

1+i wissen schon: die sicheren 500¤ und 32.000¤—und

Anders ausgedrückt ist β n der Gegenwartswert einer ein vorzeitiger Spielabbruch ist auch nicht erlaubt.

in n Perioden fälligen Zahlung in Höhe von 1¤. Damit die Spieler wirklich raten, stellen wir für in-

Weiter wollen wir annehmen, daß die Zinszah- tellektuelle Menschen schwierige Fragen, ich denke

lung nachträglich und zwischen den einzelnen Spie- da etwa an Themen wie Dieter Bohlen & Co. Dafür

len erfolgt. darf sich jeder gegen eine Gebühr als Kandidat mel-

den. Wieviel er bezahlen muß, läßt sich relativ ein-

Zinszahlung fach ausrechnen: Wenn alle Fragen geraten werden,

Spiel O Spiel dann sollte RTL 24¤ verlangen. Wenn die ersten vier

←−− −−→

Nr. n −1 Nr. n Fragen so anspruchsvoll bleiben sollen, wie sie es

für Periode n − 1

derzeit sind, dann sind 900¤ fällig.

Wenn wir Zinsen bezahlen, bedeutet das, daß der

Diskontfaktor β < 1 ist. Nach wie vor ist die Wahr- Bewertung von Wachstumsaktien

n daß “rot” nach genau n Spielzügen

scheinlichkeit,

(Durand ’68)

auftritt, 12 und

Eine weitere interessante und ganz und gar nicht of-

n−1

X fensichtliche Anwendung des Petersburger Spiels ist

Einsatz (Wert zur Zeit 0): (2β ) j die Bewertung von Wachstumsaktien.10 Hätten die

j =0

Börsianer das St. Petersburger Paradox verstanden,

Auszahlung (Wert zur Zeit 0): 2n β n−1 wäre es möglicherweise im Jahr 2001 nicht zur Spe-

kulationsblase mit Internetaktien gekommen.

sind die auf die Gegenwart abdiskontierten Einsät- Das Problem ist, wie man die Aktien eines Un-

ze und Auszahlungen. Bitte beachten Sie die durch ternehmens mit überdurchschnittlichem Wachstum

die nachträgliche Zinszahlung unterschiedliche Be- bewerten soll. Für den Spekulanten ist ein solches

handlung von Schulden (Einsatz) und Guthaben Unternehmen nur so lange interessant, wie es tat-

(Auszahlung). Indem wir über n = 1, 2, . . . summie- sächlich überdurchschnittlich wächst; “normales”

ren, finden wir Wachstum ist uninteressant. Wir nehmen vereinfa-

1 1 chend an, daß das Unternehmen von einer Periode

Ø-Einsatz = = = Ø-Auszahlung, 1

zur anderen entweder mit Wahrscheinlichkeit 1+i

1−β 1−β

um den Faktor g wächst, oder mit Wahrscheinlich-

i

und für β < 1 sehen wir, daß es sich um ein faires keit 1+i bankrott11 geht. Dabei soll mit dem Unter-

Spiel mit endlichen Einsätzen handelt. nehmen auch die Dividendenzahlung proportional

Nebenbei bemerkt: wenn wir auf vorschüssiger anwachsen.

(oder auch nur unterjähriger) Zinszahlung beste- 1

i +1 Periode n

hen, dann ändert sich der Befund zu

Wachstum: ×(1 + g )

1 β Dividende: D(1 + g )n−1

Ø-Einsatz = > = Ø-Auszahlung,

1−β 1−β

Periode n − 1

und die Bank gewinnt 1 Einheit!

Aber auch wenn Sie nicht ins Casino gehen, be-

gegnet uns das St. Petersburger Spiel fast jeden Tag. Bankrott

Denken Sie zum Beispiel an die beliebte “Wer wird i

i +1

Millionär”-Spielshow mit Günter Jauch. Die Wahrscheinlichkeit, genau n Wachstumsperi-

oden in Folge zu beobachten, ist

1 i

W’keit: n

×

N. . . N} R (1 + i ) 1+i

| {z

n Jahre ΣDivid: D + D(1 + g ) + · · · + D(1 + g )n−1

und in dieser Zeit haben wir insgesamt

Bild 9: Logo von “Wer wird Millionär” D + D(1 + g ) + · · · + D(1 + g )n−1

10 D. Durand, David: Growth stocks and the Petersburg paradox, Journal of Finance 12.3 (1957), 348–363.

11 alternativ könnte man hier auch vom “Ende der Phase überdurchschnittlichen Wachstums” reden.

7

Euro als Dividenden vereinnahmt. Wir können nun A Crash Course in Option Pricing

die durchschnittliche Dividendenzahlung berech-

nen

∞ n

X i X

Ø-Zahlung = n+1

D(1 + g )k −1

n=0

(1 + i ) k =1

∞

X D(1 + g )k −1

=

k =1

(1 + i )k

(

D

i −g

i >g

=

∞ i ≤g

Bei diesem Ergebnis ist vor allem die Gleichheit

∞

X D(1 + g )k −1

Ø-Zahlung =

k =1

(1 + i )k

bemerkenswert. Aus wirtschaftlicher Sicht ent-

spricht das dem abdiskontierten Zahlungsstrom ei-

ner perpetuity, also einer ewig laufenden Anleihe.

Damit können wir i und g wirtschaftlich sinnvoll

deuten:

Bild 10: Bankwesen anno 1792

i = langjähriger Bank-Zinssatz

Mathematik ist aus dem modernen Bankgeschäft

g = langjährige innere Wachstumsrate. nicht mehr wegzudenken. Und auch hier regiert For-

tuna. Sie sehen hinter mir Fortuna mit dem Füllhorn

über einer damals (1792) modernen Bank. Auch vor

Dann aber ist der Befund unserer Rechnung er- 200 Jahren konnte man sich als Bankier13 siche-

schreckend: wenn das innere Wachstum des Unter- re Gewinne ausrechnen. Die Black-Scholes Formel,

nehmens g dauerhaft größer als der Zinssatz für die Anfang der 70er Jahre von Fischer Black, Myron

Schuldverschreibungen ist, dann sind wir in der Si- Scholes und Robert Merton zur Bewertung von Akti-

tuation des St. Petersburger Paradoxes: die Aktie ist enoptionen entwickelt wurde, hat unser Bankwesen

per se “unendlich viel” wert, aber man sollte besser grundlegend geändert. Lange Jahre war das die Zau-

nicht “unendlich viel” dafür bezahlen. Interessant ist berformel zu hohen Gewinnen. Merton und Scholes

in diesem Zusammenhang eine andere Zahl, haben 1997 für ihre Leistungen den Nobelpreis für

Wirtschaftswissenschaften erhalten.

Allerdings wird die Black-Scholes Formel auch

immer wieder mit erhöhter Instabilität der Finanz-

märkte in Verbindung gebracht. Zuerst 1998 beim

25% spektakulären Zusammenbruch des Hedging-Fonds

LTCM—Merton und Scholes waren die wissen-

schaftlichen Berater. Dann bei der schon erwähn-

Sie erinnern sich: das ist Herrn Ackermanns Rendi- ten Internetblase 2001. Und schließlich in der aktu-

teziel auf das Eigenkapital der Deutschen Bank. In ellen Finanzkrise. Viel wurde darüber geschrieben,

Europa hatten wir 25% Zinsen das letzte Mal im Jahr warum das ursprüngliche Modell nicht adäquat sei,

1799.12 Schade, daß Herr Ackermann nicht hier ist. warum die zur Modellierung verwendete geometri-

12 Französische Staatsanleihen brachten im August 1799 kurzzeitig bis zu 63.5%. Danach wurde dieser Rekord von europäischen Staats-

anleihen nie mehr erreicht, die Rendite schwankte zwischen 5% und 20% (UK consols, 1982). Deutsche, auf Goldmark lautende Anleihen

wurden selbst zur Zeit der Hyperinflation von 1923 mit “moderaten” 11% verzinst.

Quelle: Niall Fergusson: The Cash Nexus. Money and Power in the Modern World 1700-2000. Allan Lane, London 2001, Kapitel II.4.

13 Der Bankier scheint heutzutage ausgestorben, wir finden allenthalben den angelsächsischen banker

8sche Brownsche Bewegung eigentlich durch andere vom Emittenten der Kaufoption zu kaufen.

Preisprozesse ersetzt werden müßte usw.

Ich möchte Ihnen hier die einfachste, diskrete Sie werden sich fragen, warum eine Kaufoption at-

Version der Black-Scholes-Merton Theorie vorstel- traktiv sein kann. Dazu betrachten wir zunächst den

len. Zugleich werde ich auf einige vielleicht überra- Wert der Option zum Zeitpunkt N aus Sicht des Käu-

schende Kritikpunkte an diesem Modell hinweisen. fers der Option.

Sie erklären aus mathematischer Sicht, warum gera-

de jetzt das Black-Scholes Modell nicht funktionie-

ren kann. Und diese Kritik ist unabhängig von der— Periode N : S N > K

meines Erachtens sehr akademischen—Diskussion Auszahlung S N − K

darüber, welcher Preisprozeß denn der richtige sei.

•

Erlauben Sie mir, einige weitreichende Vereinfa-

chungen vorzunehmen, die aber die wesentlichen Periode N : S N ≤ K

Kritikpunkte an der Theorie umso deutlicher wer- Totalverlust

den lassen. Nehmen wir an, daß wir in einer Welt mit Auszahlung 0

genau zwei Anlagemöglichkeiten leben:

Damit spekuliert der Käufer auf steigende Aktien-

• absolut sichere Staatsanleihen14 “Bonds”, die kurse, wobei er nur den Preis für die Option ein-

mit einem festen Zinssatz i ausgestattet sind. setzen muß; der ist möglicherweise viel geringer als

Den Wert des Bonds zum Zeitpunkt n be- der Aktienkurs, aber der Käufer nimmt das Risiko

zeichnen wir als B n und wie wir wissen gilt des Totalverlusts in Kauf. Umgekehrt besitzt der ty-

B n = (1 + i )n B 0 . Mit Vn bezeichnen wir die An- pische Emittent einer Kaufoption Aktien und möch-

zahl der Bonds, die wir zur Zeit n besitzen. te die Rendite auf die Aktien steigern. Er legt fest,

zu welchem Kurs K er sich (schlimmstenfalls) von

• risikobehaftete Aktien “Shares”, deren Börsen- seinen Aktien trennen würde und verkauft die Opti-

kurs zum Zeitpunkt n mit S n bezeichnet wird. on. Den Kaufpreis der Option kassiert er sofort, er

Wir besitzen A n Stück Aktien zur Zeit n . Die hat also eine sichere Einnahme. Ist S N ≤ K , dann

Aktien bringen im Jahr n die Rendite R n . erhöht sich die Rendite auf seine Aktien (um den

Optionspreis), ist S N > K , dann erhält er garantiert

Zur Zeit n finden wir also

K ¤ zzgl. dem Optionspreis, verzichtet aber auf den

Anlageform: Bonds Aktien Überschuß S N − K .

Kurs: Bn Sn Die zentrale Frage ist somit, was der faire Preis

Bestand: Vn An der Kaufoption ist.

Wertänderung: ×(1 + i ) ×(1 + R n ) Die grundlegende Beobachtung ist, daß zwei An-

lagemöglichkeiten, die zur Zeit n = N dieselbe Ren-

Der Zinssatz i sei als fest angenommen, die Rendite dite ergeben, zur Zeit n = 0, gleich teuer sein soll-

R n der Aktien ist eine zufällige Größe. Vereinfachend ten. Wir werden also versuchen, den Zahlungsstrom

nehmen wir an, daß R n nur zwei Werte haben kann: einer Kaufoption durch reale Börsengeschäfte abzu-

R n = a oder R n = b .15 Weiter sei bilden (sog. hedging). Dazu müssen wir zunächst die

Spielregeln des Marktes festlegen. Wir nehmen an,

−1 < a < i < b. daß nur einmal in der Periode n eine Kursfestellung

stattfindet, und daß wir nach der Kursfestellung un-

Aus ökonomischer Sicht ist das eine vernünftige ser Portfolio zu den neuen Kursen umschichten kön-

Annahme, da a = −1 dem Totalverlust entspricht, nen. Zur Zeit n finden wir:

und da erfahrungsgemäß Zinsen für sichere Anlagen

zwischen den Extremen der unsicheren Anlageform Kotierung

(S n−1 , B n−1 ) −−−−−−−−−−→ (S n , B n )

liegen. x Periode n x

Wir benötigen noch den Begriff der Kaufoption

auf Aktien.

Kurs Vortag neuer Kurs

Definition. Eine Kaufoption (K , N ) verbrieft das

Nun schichten wir unser Portfolio zu diesen Kursen

Recht

um

Handel

• 1 Aktie (A n , Vn ) −−−−−−−−−−→ (A n+1 , Vn+1 )

x Periode n x

• zur fest vereinbarten Zeit N

• zum fest vereinbarten Kurs K Depot vom Vortag umgeschichtetes Depot

14 inzwischen (Februar2009) wird sogar von der Möglichkeit eines Kreditausfalls bei derartigen Titeln ausgegangen

15 Diese Annahme läßt sich mit einigem Aufwand deutlich verallgemeinern; für unseren Gedankengang ist das unwesentlich.

9Beachten Sie, daß zur Handelsperiode n die Zu- Der Ausdruck (⋆) ist die diskrete Version der be-

sammensetzung des Portfolios der Folgeperiode rühmten Black-Scholes Formel. Auf den ersten Blick

festgelegt wird. Wegen dieser Indexverschiebung ist das ein vertrautes Konzept: zukünftige Zahlungen

nennt man die Portfoliostrategie auch “vorherseh- müssen mit dem Diskontfaktor R (1 + i )−N abgezinst

bar”, m.a.W. die Mengenanpassung basiert auf den werden, und das Integral · · ·d P BS ist der durch-

Kursen von “gestern”. Der Wert unseres Vermögens schnittliche Wert der Auszahlung (S N −K )+ der Kauf-

ändert sich also folgendermaßen: option.

Allerdings ist das Maß P BS , mit dem wir den Mit-

Tag n : nach Kotierung (S n−1 , B n−1 ) (S n , B n )

telwert bilden, keineswegs kanonisch. Das Gegenteil

X n = A n S n + Vn B n ; ist der Fall: das Maß P BS ist synthetisch und wird

im Beweis des Satzes abgeleitet. Empirisch greif-

bar ist es nicht, es reflektiert eher die subjektive

Tag n : Portfolioumbau: (A n , Vn ) (A n+1 , Vn+1 )

Wahrscheinlichkeit des oder der Marktteilnehmer.

X n = A n+1S n + Vn+1 B n ; In diesem einfachen Modell wird das dadurch aus-

gedrückt, daß P BS im wesentlichen von den Größen

Tag n + 1: nach Kotierung (S n , B n ) (S n+1 , B n+1 ) a und b abhängt—und das war unsere subjektive Er-

wartung, wie sich der Markt von Periode zu Periode

X n+1 = A n+1S n+1 + Vn+1 B n+1 . verändert.

Wir kommen nun zur Frage ob es möglich ist, die Wir halten fest: die Black-Scholes Formel ba-

oben genannte Kaufoption (K , N ) durch Börsenge- siert wesentlich auf der subjektiven Einschätzung der

schäfte zu replizieren. Das führt zum zentralen Be- Marktentwicklung; selbst wenn wir unsere Voraus-

griff der Hedging-Strategie. sagen auf historische Entwicklungen stützen, ist der

Einsatz solcher Modelle, d.h. die Annahme daß sich

Definition. Eine Investmentstrategie (A 1 , V1 ), (A 2 , V2 ), das Verhalten der Märkte fortschreiben läßt, hoch-

. . . , (A N , VN ), die unabhängig von der tatsächlichen gradig subjektiv. Daß naives Fortschreiben eben nicht

Börsenentwicklung (R 1 , R 2 , . . . , R N ) ∈ {a ,b }N zum möglich ist, konnten wir in den vergangenen Wochen

Zeitpunkt N dasselbe Auszahlungsverhalten wie die und Monaten beobachten.

Kaufoption (K , N ) besitzt,

( Das ist ein möglicher Kritikpunkt. Ich möchte

SN − K , SN > K Ihnen aber einen weiteren systematischen Fehler in

+

X N = (S N − K ) = der Black-Scholes Theorie zeigen. Dazu müssen wir

0, SN ≤ K

aber einige Beweisschritte nachvollziehen.

heißt Hedging-Strategie für die Kaufoption (K , N ).

Beweis (der Black-Scholes Formel). Es reicht aus,

Das Resultat von Black, Merton und Scholes be- zur Kaufoption eine Hedging-Strategie zu finden.

sagt, daß zu jeder Kaufoption (K , N ) eine Hedging- Das für das Hedging notwendige Anfangskapital x

Strategie existiert. Das für die Hedging-Strategie not- ist dann zugleich der faire Preis der Option.

wendige Startkapital ist zugleich der faire Preis der Betrachten wir zunächst das Einperiodenmo-

Kaufoption: gleiche Zahlungsströme müssen gleiche dell, d.h. N = 1. Gesucht sind (x , A 1 , V1 ), so daß unser

Einstandspreise haben. Depot den Anfangswert

x = A 1S 0 + V1 B 0 (n=0)

Satz. (Black; Merton; Scholes 1973) Zu jeder Kaufop-

tion (K , N ) gibt es eine(n) eindeutig bestimmte(n) und nach einer Periode den Auszahlungswert

(S 1 − K )+ = A 1S 1 + V1 B 1 (n=1)

• zugehörige Hedgingstrategie

besitzt. Berücksichtigen wir in der zweiten Glei-

• fairen Preis x der Kaufoption: chung die Wertveränderungen für S 0 S 1 und B 0

Z B 1 , dann finden wir

1

x= (S N − K )+ d P BS (⋆) = A 1 (1 + R 1 )S 0 + V1 (1 + i )B 0

(1 + i )N

= (A 1S 0 + V1 B 0 ) + R 1 A 1S 0 + i V1 B 0

wobei das Wahrscheinlichkeitsmaß P BS eindeutig = x + R 1 A 1S 0 + i V1 B 0 .

durch Da R 1 zwei Werte, a und b , annehmen kann, haben

i −a b −i wir also drei Gleichungen in drei Unbekannten. Sub-

P BS (R k = a ) = , P BS (R k = b ) = stituieren wir in der letzten Gleichung R 1 = a und

b −a b −a

R 1 = b , und subtrahieren wir die beiden resultieren-

gegeben ist. Die “Börsenbewegungen” R 1 , R 2 , . . . , R N

den Gleichheiten voneinander, dann finden wir

sind unter dem Wahrscheinlichkeitsmaß P BS stocha-

stisch unabhängig. (b − a )A 1S 0 = (S 0 + bS 0 − K )+ − (S 0 + aS 0 − K )+ .

10Diese Gleichung können wir mittels einer Fallunter- Geld kaufen wir dann Aktien. Ich überlasse es Ih-

scheidung behandeln und A 1 bestimmen. Die ande- nen zu beurteilen, ob das eine realistische Annahme

ren Gleichungen können dann nach V1 und x auf- ist oder nicht—mich erinnert sie jedenfalls ein we-

gelöst werden. Wir finden nach einigen elementaren nig an das Roulette ohne die grüne Null.16 Jedenfalls

Rechnungen: ist die derzeitige Finanzkrise vor allem auch eine

Kreditkrise. So manches Unternehmen kann ohne

Fall 1: K > (1 + b )S 0 . Dann gilt offensichtlich Staatsgarantie keine Anleihe mit erträglichem Zins-

satz plazieren.

A 1 = x = V1 = 0.

Wir sind also genau wieder am Ausgangspunkt

Fall 2: K < (1 + a )S 0 . Dann finden wir angelangt: dem Rad der Fortuna. Erinnern Sie sich

noch an das Glücksrad mit den Eseln und an den

K

A 1 = 1, x = S0 − letzten Vers vom Gesims in S. Zeno?

1+i

In me confidit si quis, derisus abibit. . .

sowie

Fortuna ist eben nicht nur das Glück, sondern auch

K das Schicksal. Dem Mensch des Mittelalters war

V1 = − das stets präsent, wie die folgende Buchvignette be-

(1 + i )B 0

weist:

Fall 3: (1 + a )S 0 ≤ K ≤ (1 + b )S 0 . Dann ist

(1 + b )S 0 − K

A1 = ,

(b − a )S 0

i − a (1 + b )S 0 − K

x= ·

b −a 1+i

1 + a (1 + b )S 0 − K

V1 = − ·

1+i b −a

Entsprechend könnten wir nun mehrere Peri-

oden, also N = 2, 3, . . ., analysieren. Wir würden

dann wieder den Konzepten des fairen Spiels und—

in diskreter Zeit nur indirekt—den Martingalen be-

gegnen. In der Finanzwelt spricht man vom no ar-

bitrage Prinzip oder man sagt there is no free lunch.

In kontinuierlicher Zeit und mit komplexeren Risi-

koprozessen als die hier betrachteten R 1 , R 2 , . . . , R N Bild 11: In me confidit si quis, derisus abibit . . .

benötigen wir aber die volle Stärke des Martingal-

ansatzes und den gesamten stochastischen Integral-

und Differentialkalkül. Darauf und auf die Debatte, Abbildungsnachweis

was der “richtige” Risikoprozeß ist, möchte ich nicht

eingehen. Abbildungen 1, 7, 8, 10: Badisches Landesmuseum Karlsruhe

(Hg.): Volles Risiko! Glücksspiel von der Antike bis heute. Katalog

Meine Kritik am Black-Scholes Modell bezieht der Sonderausstellung des Badischen Landesmuseums Karlsru-

he 12.4.-17.8.2008. Volkskundliche Veröffentlichungen des Badi-

sich auf die Größe Vn , genauer V1 . Dabei spielt es kei-

schen Landesmuseums Karlsruhe Band 9.

ne Rolle, daß das hier vorgestellte Modell grob ver-

einfachend ist—dieser Punkt tritt genauso bei allen Abbildung 2, 3: R.L. Schilling.

anderen “realistischeren” Modellen auf! Sie haben

Abbildung 4: Wikipedia (DE) Artikel “Alexander von Humboldt”

gesehen, daß http://de.wikipedia.org/w/index.php?title=Datei:

V1 < 0 Weimarer Klassik.jpg&filetimestamp=20041108225012

(Zugriff am 2.2.2009)

ist. Das heißt, daß wir zu einem Zeitpunkt in der La-

Abbildung 5: Wikipedia (DE) Artikel “Roulette”

ge sein müssen, Schulden in Höhe von |V1 |B 0 auf-

http://de.wikipedia.org/w/index.php?title=Datei:

zunehmen und darauf den Zinssatz i der sicheren Roulette frz.png&filetimestamp=20050813071117

“Bonds”, also der Staatsschuld, bezahlen. Mit diesem (Zugriff am 2.2.2009)

16 derzeit divergieren sogar die Zinssätze, die die Euro-Staaten

für zehnjährige Anleihen bezahlen: heute (Ende Februar 2009) muß Grie-

chenland gut 5% für seine 10-jährige Anleihe bieten, während Deutschland ca. 3% bezahlt.

11Abbildung 6: Internetseite

http://www.casinobonusking.com/roulette-rules.php

(Zugriff am 2.2.2009)

Abbildung 9: Wikipedia (EN) Artikel “Kto hochyet stat’ millionye-

rom?” http://en.wikipedia.org/wiki/File:Logo of Ru

ssian Millionaire.png

und

Wikipedia (DE) Artikel “Wer wird Millionär?” http://de.wikipe

dia.org/w/index.php?title=Datei:Millionaer logo.P

NG& filetimestamp=20070506142117 (Zugriff am 2.2.2009)

Abbildung 11: Weinhold, Karl: Glücksrad und Lebensrad. Mit 2 Ta-

feln. Abhandlungen der Königl. Preuß. Akademie der Wissenschaf-

ten zu Berlin 1892.

Kartenmaterial: Google maps http://maps.google.de/ (Zu-

griff am 2.2.2009)

12Sie können auch lesen