DER HAC - PFADFINDERBRIEF - Ausgabe Nr. 1/23 4. Januar 2023

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DER HAC -

PFADFINDERBRIEF

Ausgabe Nr. 1/23

4. Januar 2023

INHALTSVERZEICHNIS

o

INHALT SIE HABEN FRAGEN ODER FEEDBACK?

info@hac.de

Zusammenfassung ___________________________________ 2 (+49 40) 611 848 0

Pfadfinder-Matrix ___________________________________ 6

S&P Global 1.200 Sektoren ___________________________________ 7

Panik-Indikatoren ___________________________________ 18

USA ___________________________________ 21

Japan, China & Emerging Markets ___________________________________ 25

Europa ___________________________________ 26

Deutschland, Österreich, Schweiz (DACH) ___________________________________ 28

Rentenmärkte ___________________________________ 30

Devisenmärkte ___________________________________ 33

Edelmetalle ___________________________________ 39

Rohstoffe ___________________________________ 41

Die hier im Pfadfinder-Brief zur Analyse der

Disclaimer/Impressum ___________________________________ 43

Marktrisiken angewandte Strategie wurde

von der Vereinigung Technischer Analysten

Deutschlands e.V. mit dem VTAD-Award

2009 und unsere Arbeit zur Aktienselektion

mit dem VTAD-Award 2019 ausgezeichnet.

Autor: Daniel Haase © HAC Finanzmedien GmbH

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

VON DER UNIPOLAREN ZUR MULTIPOLAREN WELTORDNUNG

KRÄFTEVERHÄLTNISSE IN DER WELTWIRTSCHAFT VERSCHIEBEN SICH – MEHR CHANCEN IN ASIEN, MEHR RISIKEN IN USA/EUROPA

«Nicht das, was wir nicht wissen,

bringt uns in Schwierigkeiten, sondern jenes,

was wir sicher wissen,

obwohl es einfach nicht stimmt.»

Mark Twain (1835-1910), amerikanischer Schriftsteller und Spekulant

«Wie bist du bankrottgegangen?»

«Auf zweierlei Weise. Erst schleichend und dann plötzlich.»

Dialog zwischen Bill Gorton und Mike Campbell im

Roman «Fiesta» von Ernest Hemingway

Sehr geehrte Leserinnen und Leser,

in den Verträgen von Bretton-Woods (1944) sicherten die USA ausländischen Zentralbanken

das Recht zu, ihre US-Dollarbestände jederzeit und in unbegrenzter Höhe bei der Federal

Reserve - im Verhältnis von 35 Dollar je Unze – in Gold einlösen zu können. Jederzeit endete

am 15. August 1971, als Präsident Nixon dieses Versprechen einseitig brach. Er sprach damals

keineswegs von Zahlungsverweigerung oder gar Insolvenz, sondern nur davon, „das

Goldfenster zu schließen“ (ein früher „Habeck“). Klarer formulierte es der damalige US-

Finanzminister John Connally, der seinen, vorab nicht eingeweihten, europäischen Kollegen

unverblümt erklärte: „Der US-Dollar ist unsere Währung, aber er ist euer Problem.“

Dem Ende der Goldbindung folgte ein inflationäres Jahrzehnt, in dem sich die Kaufkraft des Abb. 1 zeigt, wie sich die Anteile an der Weltwirtschaft seit der Jahrtausendwende verändert haben.

Dollars praktisch halbierte. Dennoch blieb Amerika unangefochten und mit großem Abstand Während sich die BIP westlichen G7-Länder (USA, Japan, Deutschland, Großbritannien, Frankreich,

die wichtigste Industrienation der Welt und der Dollar konnte bis heute ebenso Italien und Kanada) seit 2000 in US-Dollar nominal verdoppelt haben, verneunfachten sich die BIP der

unangefochten seine Position als wichtigste Währung sowohl im Welthandel als auch im sogenannten BRICS-Staaten Brasilien, Russland, Indien, China und Südafrika. China kommt sogar auf den

Faktor 14. Die übrigen Volkswirtschaften der Welt konnten ihr BIP nominal in US-Dollar etwa

internationalen Finanzsystem halten. Wer bspw. Öl kaufen wollte, musste in US-Dollar

verdreifachen und ihren Anteil am globalen BIP in etwa halten.

bezahlen, so dass alle ölimportierenden Volkswirtschaften genötigt waren, jederzeit

ausreichende Dollar-Reserven vorzuhalten. Im vergangenen Jahr wechselte auch Europa von Quellen: Internationaler Währungsfonds, wikipedia.com, Berechnungen: HAC, Stand: Dezember 2022

preiswerter in Euro bezahlbarer Energie aus Russland auf nunmehr deutlich teurere, in US-

Dollar zu bezahlende Energie aus den USA, Katar usw. Seit geraumer Zeit setzt die US-

Regierung den Dollar zunehmend als politische Waffe ein, indem sie einseitig jeden Dollar-

Benutzer dem US-Recht unterstellt und im Zweifel mit empfindlichen Sanktionen bedroht.

Doch was sind die ungewollten Konsequenzen dieser Sanktionen?

Haftungsausschluss & Impressum #01/2023 3

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

Die US-Sanktionen beispielsweise gegen Russland, Venezuela und den Iran (die drei Länder

stehen für ein Drittel der weltweiten Ölreserven und über 40% der globalen

Erdgasreserven) sorgen dafür, dass China erhebliche Mengen Energie aus eben diesen

Ländern mit großem Rabatt auf den Weltmarktpreis beziehen und obendrein in Yuan statt

in Dollar bezahlen kann. Kein Wunder, dass der weltgrößte Chemiekonzern BASF seine

Produktionskapazitäten in Europa drosseln und in China ausbauen möchte. Gleichzeitig

steigern die US-Sanktionen für viele Länder den Anreiz, ihre Abhängigkeit vom Dollar (und

der US-Regierung) sowohl bei ihren Devisenreserven als auch bei ihren Finanz- und

Handelstransaktionen zu überdenken.

Im Dezember fand in der saudischen Hauptstadt Rijad der erste Gipfel zwischen dem

Golfkooperationsrat und seinem inzwischen wichtigsten Handelspartner China statt.

Präsident Xi Jinping bot den versammelten, arabischen Staats- und Regierungschefs

langfristige Energiekooperationen an, die neben umfangreichen Investitionen in den

Ausbau ihrer Industrien auch die vollständige Abwicklung all ihrer Öl- und Gasgeschäfte in

Yuan (statt in Dollar) über die Börse in Shanghai beinhaltet. China werde, so Xi, die nötige

technische und finanzielle Infrastruktur „innerhalb der nächsten drei bis fünf Jahre“ (!)

fertigstellen. Woran China, Russland, Indien und diverse OPEC-Staaten arbeiten ist nichts

weniger als das Endes Petro-Dollars (und der Start des Petro-Yuan). Der Dollar wäre zwar

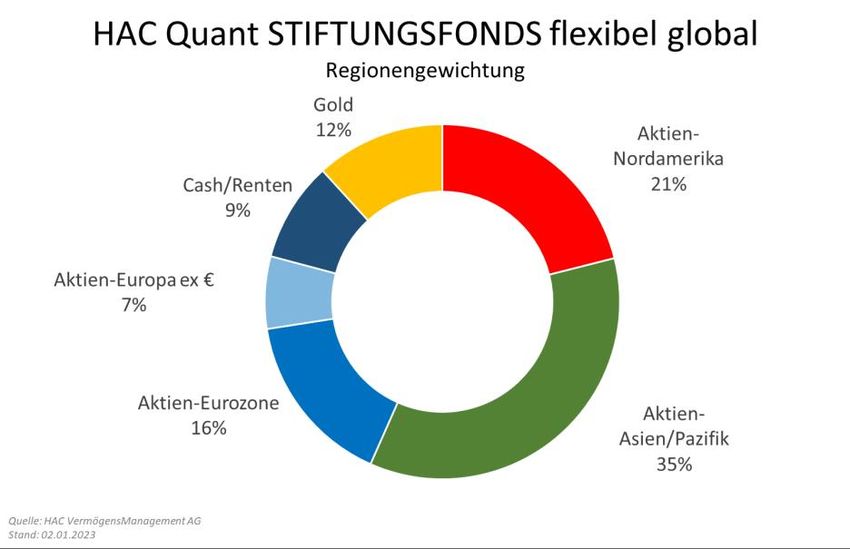

weiterhin die Währung der USA aber nicht mehr länger das Problem der übrigen Länder. Abb. 2: Im STIFTUNGSFONDS ist die Gewichtung von Aktien aus Nordamerika (USA/Kanada) deutlich geringer

Zusätzlich: In wenigen Jahren könnte das Motto vieler, heutiger Schwellenländer lauten: als beispielsweise in dem nach Marktkapitalisierung gewichteten MSCI World Index (USA 69% + Kanada 3% =

„Unsere Rohstoffe, euer Problem.“ 72%). Dies ist keine diskretionäre Entscheidung des HAC-Fondsmanagements, da wir keine regionale

Gewichtung vorgeben, sondern global nach guten Qualitätsunternehmen unabhängig von ihrem Standort

Auf ein Ende des „imperialen Privilegs“ des US-Dollars ist Amerika denkbar schlecht suchen. Vielmehr ist die regionale Gewichtung das Ergebnis unseres streng regelbasierten

vorbereitet. US-Aktien sind teuer und in den globalen Portfolios übergewichtet, der Dollar Aktienauswahlprozesses, der uns zunehmend häufiger zu Qualitätsunternehmen im asiatisch-pazifischen

Raum (z.B. aus Japan, Hongkong, Australien, Singapur) führte und vice versa seltener nach Amerika. Im

ist hoch bewertet und sowohl die US-Regierung als auch die US-Konsumenten sind zur

schwierigen Börsenjahr 2022 schnitt der STIFTUNGSFONDS damit rund 2% besser ab als der FWW®

Finanzierung ihrer Ausgaben auf erhebliche ausländische Kapitalzuflüsse angewiesen. Für Sektordurchschnitt Mischfonds flexibel Welt. Über 5 Jahre beträgt der Vorsprung inzwischen 18%. (s. Link).

Europa und Amerika beinhalten die o.g. Entwicklungen auf mittlere Sicht signifikante,

Quellen: fondsweb.de, HAC VermögensManagement AG, Stand: Januar 2023

zusätzliche Versorgungs- und Inflationsrisiken. Als Investor sollte man daher die Risiken von

Euro- und US-Dollar-Staatsanleihen neu kalkulieren. An Aktien führt m.E. in diesem

Jahrzehnt kein Weg vorbei. Dass wir bei der Suche nach Qualitätsunternehmen immer

häufiger im asiatisch-pazifischen Raum und in rohstoffproduzierenden Ländern (und

ANKÜNDIGUNG:

seltener in Amerika und Europa) fündig werden, zeigt, dass die Finanzmärkte

möglicherweise bereits begonnen haben, diese Entwicklungen einzupreisen. DER NÄCHSTE PFADFINDER-BRIEF IST FÜR

Herzlichen Grüße und allen Lesern ein frohes, neues Börsenjahr! FREITAG, DEN 3. FEBRUAR 2023 GEPLANT.

Ihr Daniel Haase

VORSTAND DER HAC VERMÖGENSMANAGEMENT AG

Haftungsausschluss & Impressum #01/2023 4

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

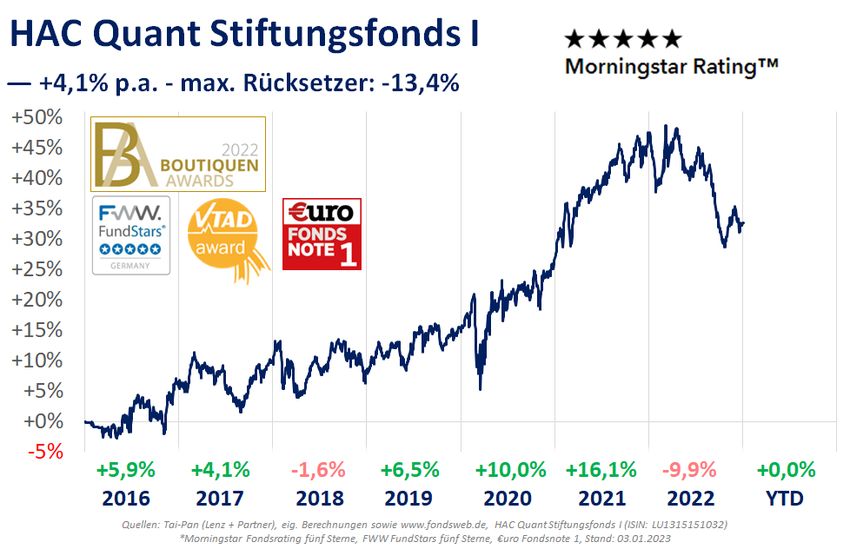

HAC QUANT STIFTUNGSFONDS

MEHR RENDITE, SYSTEMATISCH WENIGER RISIKO

Im HAC Quant STIFTUNGSFONDS flexibel global setzen wir den Schwerpunkt auf

ein regelbasiert (quantitativ) zusammengesetztes, benchmarkunabhängiges, weit

über hundert erstklassige, internationale Qualitätsaktien umfassendes Portfolio.

Das Risiko-Management dieses Portfolios erfolgt mit Hilfe der hier im Pfadfinder-

Brief vorgestellten Daten und -Analysen. Link zu tagesaktuellen Fondsdaten

AUSSCHÜTTUNGSSTARK & MEHRFACH AUSGZEICHNET

Wir streben kontinuierlich steigende Ausschüttungen an. In der Anteilsklasse I

beträgt die 2022er-Ausschüttung 91,00 EUR je Fondsanteil (Vorjahr 90,18 EUR).

Die Ausschüttungsrendite beträgt 3,1%. Bezogen auf den anfänglichen

Fondspreis (2.500,- EUR) lag die Rendite bereits bei 3,6%.

Sowohl der Aktienauswahlprozess (VTAD Award 2019) als auch das Pfadfinder-

System zur aktiven Risikosteuerung (VTAD Award 2009) wurden von der

Vereinigung Technischer Analysten Deutschlands prämiert. Die Strategie des HAC

Quant STIFTUNGSFONDS flexibel global wurde sowohl von Morningstar als auch Abb. 5a: STIFTUNGSFONDS (WKN: A143AN) seit Auflage am 30.12.15

FWW-FundStars mehrfach mit dem bestmöglichen Rating von fünf Sternen

ausgezeichnet. 2021 folgte die Auszeichnung mit Fondsnote 1 der Zeitschrift

€uro, 2022 der Boutiquen-Award und die Aufnahme in die Top 5 von über 300

global anlegenden, flexiblen Mischfonds durch „DAS INVESTMENT“.

Zwei Module zum Erfolg:

QUALITÄTS-AKTIEN

- Regelbasierte Auswahl von Aktien mit besonderer Qualität und

Krisenresistenz, sogenannte Marathon-Aktien.

- HAC-Kriterien sind u.a.: geringe Volatilität, vorteilhaftes Momentum, solide

Fundamentaldaten, gute Dividenden sowie angemessene ESG-Ratings.

PFADFINDER-SYSTEM

- Das Pfadfinder-System analysiert börsentäglich kurz- und mittelfristige

Trends von weltweit inzwischen über 10.000 Aktien aus 65 Sektoren.

- Wir nutzen unsere Marktstrukturdaten sowohl trendfolgend – um erhöhte

Risikophasen zu identifizieren – als auch antizyklisch – um den Beginn einer

Erholung frühzeitig zu erkennen.

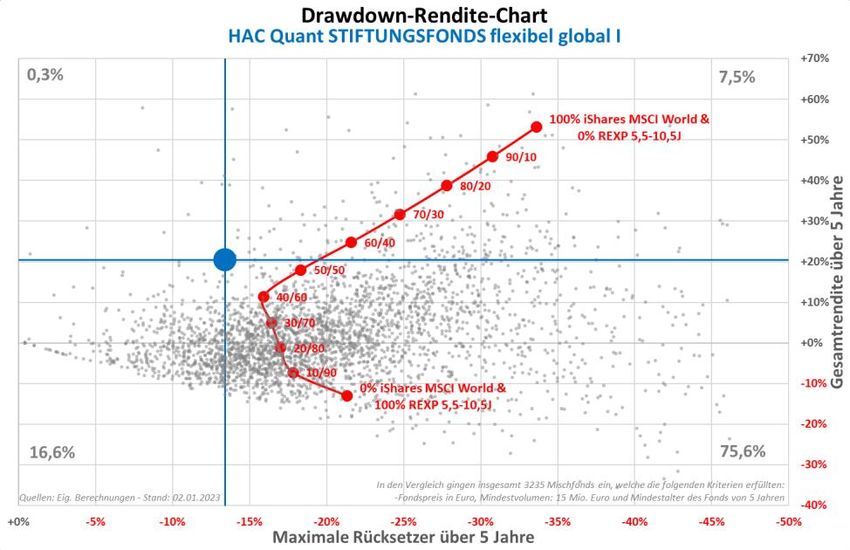

- Signalisiert das Pfadfinder-System erhöhte Risiken, sichern wir das Abb. 5b: Im 5-Jahres-Vergleich zu über 3.200 Mischfonds weist der STIFTUNGSFONDS gegenüber

99,7% aller Fonds bessere Kennzahlen beim Risiko (max. Drawdown) und/oder der Rendite auf. Kein

Aktienportfolio unverzüglich über Futures & Optionen umfassend ab.

ETF-Mix aus globalen Aktien & deutschen Staatsanleihen erreichte diese Kennzahlen-Kombination.

Haftungsausschluss & Impressum #01/2023 5

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

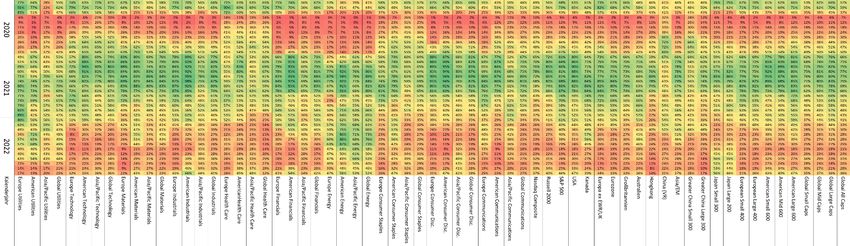

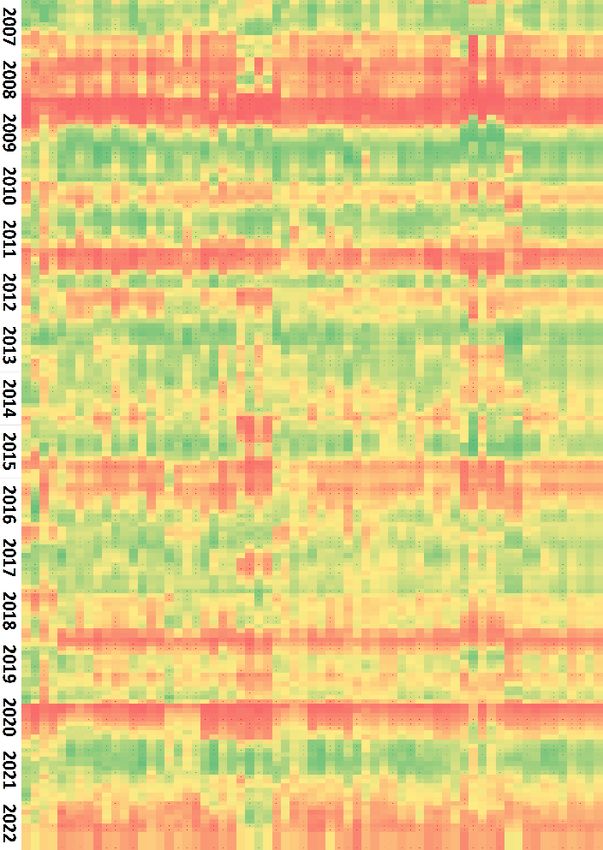

PFADFINDER TRENDSIGNALE WELTWEIT

Quote Aufwärtstrends Quote Aufwärtstrends bei Quote Aufwärtstrends

bei großen Aktien mittelgroßen Aktien bei kleinen Aktien

(MCAP > 10 Mrd. USD) (MCAP zw. 1-10 Mrd. USD) (MCAP < 1 Mrd. USD)

30.12.22 39,0% 37,6% 36,6%

30.11.22 35,2% 37,2% 36,1%

+3,8% +0,4% +0,5%

Anfang Dezember schrieb ich, dass unsere kurzfristigen Trendstrukturdaten „eine leichte

Überhitzung und damit die Möglichkeit einer Verschnaufpause anzeigen“. Aus der

„Verschnaufpause“ wurde dann eine Korrektur (im US-Markt sogar eine kräftige), in der in wenigen

Wochen die kurzfristigen Überhitzungssignale vollständig abgebaut wurden. Auf der mittelfristigen

Ebene kam es zu weiteren Verbesserungen, so dass die Chancen für einen erfreulichen Start ins

neue Jahr aus Trendsicht recht gut stehen. Gleichwohl sind unsere Signale nur leicht positiv, d.h.

sollte sich das Marktumfeld entgegen der aktuellen Erwartungen verschlechtern, ständen

risikoreduzierende Maßnahmen relativ zügig wieder auf dem Plan.

Abb. 6a: Pfadfinder-Matrix seit Januar 2007 (Monatswerte, jeweils zum 1. Handelstag eines Monats)

Abb. 6b: Pfadfinder-Matrix ab 2020 (Monatswerte, jeweils am ersten Handelstag eines Monats sowie tagesaktueller Wert in der untersten Zeile)

Haftungsausschluss & Impressum #01/2023 6

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

S&P GLOBAL 1200 INKL. SEKTOREN (S. 7-17)

Im Dezember gab der S&P Global 1200 nochmal 4,3% (in Euro sogar: 7,8%) nach. Insbesondere die

von großen US-Aktien dominierten Sektoren Kommunikation (Alphabet -13%), zyklischer Konsum

(Tesla -37%, Amazon -13%) und Technologie (Apple -12%, NVIDIA -15%) standen auch in den

Schlusswochen des Jahres erheblich unter Druck. Der Vorteil: Die noch vor einem Monat

diagnostizierte Überhitzung (s. Abb. 7a: kurzfristige Trendlinie Ende November noch im „roten

Bereich“) ist nahezu vollständig abgebaut, ohne dass die mittelfristigen Trendstrukturdaten

gelitten haben. Bleibt es dabei, bestehen gute Chancen auf einen erfreulichen Start ins neue

Börsenjahr. Die bekannten, globalen Aktienindizes dürften zwar weiterhin darunter leiden, dass

die erwähnten teuren US-Aktien in ihnen hoch gewichtet sind, doch für Stockpicker brechen

bessere Zeiten an: 89% aller Aktien aus dem Bereich Luftfahrt & Verteidigung erzielten im 4.

Quartal 22 überdurchschnittliche Performance, bei Industrieprodukten (86%), Minenaktien (76%)

und Versicherungen (76%) sieht es ebenfalls ansprechend gut aus. Bei Telekommunikation (30%),

Software (30%), Immobilienaktien (27%) und Technologie-Services (23%) konnten nur wenige Titel

überzeugen.

Abb. 7a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 7b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 7c: Performance defensiver (blau) Sektoren vs. offensiver (rot) und mittlerer (grau) im S&P Global 1200

Haftungsausschluss & Impressum #01/2023 7ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 8a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 8d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 8b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 8c: relativer Trend Sektor / S&P Global 1200 - langfristig. Haftungsausschluss & Impressum #01/2023 8

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 9a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 9d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 9b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 9c: relativer Trend Sektor / S&P Global 1200 – langfristig. Haftungsausschluss & Impressum #01/2023 9

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 10a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 10d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 10b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 10c: relativer Trend Sektor / S&P Global 1200 – langfristig. Haftungsausschluss & Impressum #01/2023 10

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 11a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 11d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 11b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 11c: relativer Trend Sektor / S&P Global 1200 – langfristig. Haftungsausschluss & Impressum #01/2023 11

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 12a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 12d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 12b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Sektor-Aktien wieder. Abb. 12c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 12

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 13a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 13d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 13b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 13c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 13

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 14a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 14d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 14b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 14c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 14

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 15a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 15d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 15b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 15c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 15

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 16a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 16d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 16b: Die Trendlinie gibt den-Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 16c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 16

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 17a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 17d: relativer Trend Sektor / S&P Global 1200 - mittelfristig Abb. 17b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien im Sektor wieder. Abb. 17c: relativer Trend Sektor / S&P Global 1200 - langfristig Haftungsausschluss & Impressum #01/2023 17

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

PANIK-INDIKATOREN (VOLATILITÄT & UMSÄTZE)

VDAX- S&P 500 Nasdaq Russell

VIX VXN RVX VSTOXX

NEW ETF Ums. ETF Ums. ETF Ums.

30.12.22 21,67 27,60 25,07 20,89 20,57 25,67 12,23 3,90

30.12.21 17,33 21,38 23,93 19,27 17,70 26,35 9,55 5,26

+25% +29% +5% +8% +16% -3% +28% -26%

Gemessen daran, dass die US-Indizes im Dezember um 6% (S&P 500) bis 9% (Nasdaq 100) gefallen

sind, nahmen die in den Volatilitätsindizes ablesbaren Sorgen der Anleger nur minimal zu. Das gilt

auch für das gesamte Jahr 2022. Obwohl der Nasdaq Composite über 33% einbrach, der S&P 500

20% und der Russell 2000 zum Jahresende 22% im Minus notiert, befinden sich die Vola-Indizes auf

Niveaus, die im Kontext der zurückliegenden drei Jahre eine gewisse Sorglosigkeit signalisieren.

Erst im langfristigen Bild (s. Abb. 18b) wird deutlich, dass das aktuelle Vola-Niveau eher dem

Mittelfeld zwischen Panik und Sorglosigkeit entspricht. Damit lässt sich aktuell aus diesen Daten

kein klares Bild „Pro“ oder „Contra“ Aktien ableiten.

Abb. 18a: Der VIX misst die implizite Volatilität im S&P 500 für die kommenden 30 Tage.

Abb. 18b: langfristige Version VIX (invers) vs. S&P 500 Abb. 18c: Umsätze im größten börsengehandelten Indexfonds auf den S&P 500.

Haftungsausschluss & Impressum #01/2023 18ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 19a: Der VXN misst die implizite Volatilität im Nasdaq 100 für die kommenden 30 Tage. Abb. 19d: Der RVX misst die implizite Volatilität im Russell 2000 für die kommenden 30 Tage. Abb. 19b: Umsätze im größten börsengehandelten Indexfonds auf den Nasdaq 100 Abb. 19c: Umsätze im größten börsengehandelten Indexfonds auf den Russell 2000 Haftungsausschluss & Impressum #01/2023 19

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 20a: Der VDAX-New misst die implizite Volatilität im DAX für die kommenden 30 Tage Abb. 20d: Der VSTOXX misst die implizite Volatilität im EURO STOXX 50 für die kommenden 30 Tage. Abb. 20b: Zeigt die relative implizite Volatilität des VDAX über 90 vs. 30 Tage. Abb. 20c: Der VSMI misst die implizite Volatilität im SMI für die kommenden 30 Tage. Haftungsausschluss & Impressum #01/2023 20

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

USA

S&P 500 Nasdaq Composite Russell 2000

30.12.22 3.840 3.587 € 10.466 9.777 € 1.761 1.645 €

30.12.21 4.779 4.223 € 15.742 13.912 € 2.249 1.987 €

-19,7% -15,1% -33,5% -29,7% -21,7% -17,2%

Zum Abschluss eines schwachen Jahres rutschten US-Aktien im Dezember nochmals kräftig nach

unten: Der S&P 500 verlor 5,9% (in Euro sogar: 9,3%), der Nasdaq Composite brach um 8,7% (in

Euro: -12,1%) und der Russell 2000 um 6,6% (in Euro: -10,0%) ein. Unsere US-Aktien im

STIFTUNGSFONDS gaben in US-Dollar nur 0,3% nach (in Euro: -4,1%). Während sich der S&P 500

zumindest in der Nähe seiner 100-Tage-Linie halten konnte, ging es für den Technologieaktien

dominierten Nasdaq Composite in Richtung unteres Bollinger-Band. Immerhin: Die leichten

Überhitzungssignale vom November sind komplett abgebaut, ohne dass es zu einer Wende bei den

sich sukzessiv verbessernden, mittelfristigen Trends kam. Damit bestehen nunmehr Chancen auf

einen erfreulichen Start ins neue Jahr.

Abb. 21a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 21b: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 21c: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Haftungsausschluss & Impressum #01/2023 21ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 22a: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 22d: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 22b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 22c: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Haftungsausschluss & Impressum #01/2023 22

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

JAPAN, CHINA & EMERGING MARKETS

Nikkei 225 TOPIX HSCEI CSI 300 MSCI Emerging Markets

30.12.22 26.095 1.892 13,48 € 6.705 3.872 $956 893 €

30.12.21 28.792 1.992 15,29 € 8.096 4.922 $1.223 1.081 €

-9,4% -5,1% -11,8% -17,2% -21,3% -21,8% -17,3%

Japans Aktienmarkt konnte sich 2022 relativ gut halten, in Yen waren die Verluste einstellig, in Euro

mit -12% im TOPIX moderat. Unsere japanischen Aktien im STIFTUNGSFONDS hielten sich im Mittel

etwas besser als der Markt (in Yen: -3,2%, in Euro: -9,9%). Das galt auch für die Emerging Market –

Positionen im Fonds (3% besser als der Index). Wenn die Vermutung, dass sich die Finanzwelt in

den kommenden Jahren sukzessive vom US-Dollar abwendet, wahr werden sollte, dann könnte

Japans Aktienmarkt in gewisser Weise das positive Spiegelbild zum US-Markt sein: Der Yen

erscheint mir signifikant unterbewertet, der TOPIX ist preiswert und in den Depots internationaler

Investoren dürfte Japan (anders als bei uns) unterrepräsentiert sein. Im Frühjahr erhält Japans

Zentralbank zudem einen neuen Chef, der die Zinspolitik in Japan „normalisieren“ könnte.

Abb. 23a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 23b: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 23c: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Haftungsausschluss & Impressum #01/2023 23ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 24a: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 24d: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 24b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 24c: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Haftungsausschluss & Impressum #01/2023 24

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

EUROPA

STOXX 600 Large 200 Mid 200 Small 200 EURO STOXX 50 EURO STOXX

30.12.22 424,89 436,95 461,46 297,32 3.793,62 409,97

30.12.21 488,71 487,68 588,51 400,70 4.306,07 479,56

-13,1% -10,4% -21,6% -25,8% -11,9% -14,5%

Für europäische Mid- und Small-Caps war 2022 ein Jahr heftiger Verluste. Nur bei den großen,

europäischen Unternehmen blieben die Verluste im Rahmen. Der Grund: Gewinne bei den

schwergewichtigen Energie- (Stoxx 600 Oil & Gas: +24%) und Rohstoffaktien (Basic Resources:

+4,0%) sowie geringe Änderungen bei ebenfalls schwergewichtigen Versicherungen (Sektorindex:

+0,3%) und Banken (-4,6%). Europäische Technologieaktien (-28%), Einzelhändler (-33%) und

Immobilienaktien (-40%) standen hingegen erheblich unter Druck, ihr Gewicht in den Indizes ist

jedoch überschaubar. Die Rücksetzer im Dezember haben die Überhitzungssignale aus dem

November vollkommen abgebaut, ohne die mittelfristigen Trends ins Negative zu drehen und ohne

die Indizes unter ihre 100-Tage-Linien zu drücken. Fazit: Die Chancen auf einen erfreulichen Start

ins neue Jahr sind aus markttechnischer Sicht vorhanden.

Abb. 25a: Der Kurzfristtrend gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 25b: Der Kurzfristtrend gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 25c: Der Kurzfristtrend gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Haftungsausschluss & Impressum #01/2023 25ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 26a: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 26d: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 26b: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 26c: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Haftungsausschluss & Impressum #01/2023 26

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

DEUTSCHLAND, ÖSTERREICH, SCHWEIZ

DAX MDAX SDAX TecDAX SMI SMIM ATX

30.12.22 13.924 25.118 11.926 2.935 10.729 2.477 3.126

30.12.21 15.885 35.123 16.415 3.918 12.876 3.438 3.861

-12,3% -28,5% -27,3% -25,1% -16,7% -28,0% -19,0%

Von den 160 deutschen Indexaktien lagen zum Jahresende 101 mit mehr als 20% im Minus.

Insofern verzerrt das Jahresergebnis des DAX das strukturelle Bild am deutschen Aktienmarkt

etwas. Erst beim Blick auf MDAX und SDAX offenbart sich der massive Abverkauf deutscher Aktien

im zurückliegenden Jahr. Immerhin: im vierten Quartal verbesserten sich die mittelfristigen

Marktstrukturdaten und die noch vor einem Monat diagnostizierte, kurzfristige Überhitzung ist mit

den Rücksetzern im Dezember nunmehr weitgehend abgebaut. In den letzten Handelstagen im

Dezember verbesserten sich die Kurzfristtrends sogar wieder, so dass durchaus Chancen auf einen

erfreulichen Start ins neue Jahr bestehen. Angesichts des nach wie vor eher trostlosen politischen

Umfelds in Deutschland erscheint es mir wichtig darauf hinzuweisen, dass Deutschland und

deutsche Aktien nicht gleichgesetzt werden sollten. Viele Unternehmen reagieren auf das sich

Abb. 27a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

hierzulande verschlechternde Umfeld (BASF z.B. verlagert seine Produktion nach China).

Abb. 27b: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 27c: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Haftungsausschluss & Impressum #01/2023 27ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 28a: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 28d: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 28b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 28c: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Haftungsausschluss & Impressum #01/2023 28

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

RENTENMÄRKTE

Renditen (10j) US JP UK CH DE IT REXP 10J UST 7-10y UST 20+y HY USD

30.12.22 3,87 0,42 3,67 1,62 2,57 4,72 559 175 100 297

30.12.21 1,51 0,07 0,98 -0,13 -0,18 1,17 674 210 148 332

+2,37 +0,35 +2,70 +1,75 +2,75 +3,54 -17,0% -16,3% -32,7% -10,7%

Für US-Staatsanleihen war 2022 das Jahr mit den höchsten Kursverlusten in der rund 100jährigen

Statistik hierzu. Doch trotz des Zinsanstiegs: nach Abzug der Inflation sind die Zinsen noch tiefer als

vor einem Jahr. Aufgrund von Basiseffekten dürfte sich ein erheblicher Teil der Inflation in 2023

zurückbilden, doch positive Realzinsen bleiben angesichts der hohen Gesamtverschuldung der

großen Volkswirtschaften extrem unwahrscheinlich. Lehrreich für Investoren war die Panik am

britischen Rentenmarkt (s. Abb. 31c) - parallel zur Panik im Pfund: Die Märkte fangen an, die

Solidität selbst großer, westlicher Währungs- & Rentenmärkte in Frage zu stellen. Gut möglich, dass

ähnliche Paniken dereinst auch andere nur scheinbar sichere Häfen wie Deutschland/die Eurozone

oder das Zentrum der heutigen Finanzwelt, den US-Dollar und den US-Rentenmarkt ereilen.

Abb. 29a: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige US-Staatsanleihen.

Abb. 29b: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige Staatsanleihen Deutschlands. Abb. 29c: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige Staatsanleihen Japans.

Haftungsausschluss & Impressum #01/2023 29ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 30a: Der HRI enthält mehrere High-Yield (Hochzins)-Rentenfonds (gleichgewichtet). Abb. 30d: Der SRI enthält mehrere Schwellenländer-Rentenfonds (gleichgewichtet). Abb. 30b: Der HRI enthält mehrere High-Yield (Hochzins)-Rentenfonds (gleichgewichtet). Abb. 30c: Der SRI enthält mehrere Schwellenländer-Rentenfonds (gleichgewichtet). Haftungsausschluss & Impressum #01/2023 30

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 31a: Zeigt die Entwicklung der Renditen für 2-, 5- und 10jährige Staatsanleihen Italiens. Abb. 31d: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige Staatsanleihen der Schweiz. Abb. 31b: Zeigt die Entwicklung der Renditen für 10jährige südeuropäische-Staatsanleihen. Abb. 31c: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige Staatsanleihen Großbritanniens. Haftungsausschluss & Impressum #01/2023 31

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

DEVISENMÄRKTE

USD-Idx EUR/USD EUR/CHF EUR/GBP USD/JPY USD/CNY USD/AUD BTC/USD

30.12.22 103,52 1,0705 0,9896 0,8853 131,12 6,90 1,4678 16.579

30.12.21 95,97 1,1315 1,0346 0,8390 115,18 6,37 1,3789 47.298

+7,9% -5,4% -4,4% +5,5% +13,8% +8,2% +6,4% -64,9%

USD in SGD KRW RUB BRL TRY MXN ZAR CAD NZD NOK

30.12.22 1,3395 1.266 74,29 5,28 18,71 19,50 17,04 1,3554 1,5748 9,80

30.12.21 1,3527 1.189 74,63 5,57 13,25 20,55 15,96 1,2782 1,4644 8,81

-1,0% +6,4% -0,4% -5,2% +41,2% -5,1% +6,8% +6,0% +7,5% +11,3%

Anfang Oktober wies ich auf die im historischen Kontext hohe Bewertung des US-Dollar hin (s. Seite

2 / Abb. 4 hier: Link). Seither hat der Dollar gegenüber dem Singapur-Dollar 7%, gegenüber dem

koreanischen Won 12% und gegenüber Euro und Yen jeweils rund 9% eingebüßt. Auf kurze Sicht

mag die Bewegung etwas heftig und damit möglicherweise korrekturbedürftig sein. Auf mittlere

und lange Sicht spricht m.E. viel für dafür, dass dem US-Dollar nicht nur der Rückenwind der letzten

Jahre abflaut sondern mit erheblichem Gegenwind zu rechnen ist. Rückenwind wäre hingegen für

Abb. 32a: US-Dollar-Index (58% Euro, 14% Yen, 12% Pfund, 9% Kan-Dollar, je 4% SEK, CHF)

viele Emerging Markets – Währungen zu erwarten.

Abb. 32b: Wechselkurs des Euro in US-Dollar Abb. 32c: Wechselkurs Bitcoin in US-Dollar

Haftungsausschluss & Impressum #01/2023 32ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 33a: Wechselkurs Euro in japanischen Yen Abb. 33d: Wechselkurs des Yen in US-Dollar Abb. 33b: Wechselkurs Euro in Schweizer Franken Abb. 33c: Wechselkurs US-Dollar in Schweizer Franken Haftungsausschluss & Impressum #01/2023 33

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 34a: Wechselkurs US-Dollar in Britischen Pfund (invers) Abb. 34d: Wechselkurs Euro in britischen Pfund (invers) Abb. 34b: Wechselkurs US-Dollars in Norwegischen Kronen (invers) Abb. 34c: Wechselkurs US-Dollar in Schwedischen Kronen (invers) Haftungsausschluss & Impressum #01/2023 34

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 35a: Wechselkurs US-Dollar in chinesischen Yuan bzw. Renminbi (invers dargestellt) Abb. 35d: Wechselkurs US-Dollar in Singapur-Dollar (invers) Abb. 35b: Wechselkurs US-Dollar in Thailändischen Baht (invers) Abb. 35c: Wechselkurs US-Dollars in südkoreanischen Won (invers) Haftungsausschluss & Impressum #01/2023 35

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 36a: Wechselkurs US-Dollar in Brasilianischen Real (invers) Abb. 36d: Wechselkurs US-Dollar in Russischen Rubel (invers) Abb. 36b: Wechselkurs US-Dollar in (neuen) Mexikanischen Pesos (invers) Abb. 36c: Wechselkurs US-Dollars in Südafrikanischen Rand (invers) Haftungsausschluss & Impressum #01/2023 36

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 37a: Wechselkurs australische Dollar in US-Dollar (invers) Abb. 37d: Wechselkurs australische Dollar in japanischen Yen (invers) Abb. 37b: Wechselkurs US-Dollar in kanadischen Dollar (invers) Abb. 37c: Wechselkurs US-Dollars in neuseeländischen Dollar (invers) Haftungsausschluss & Impressum #01/2023 37

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

EDELMETALLE & MINENAKTIEN

Gold in USD EUR Xetra (1g) CHF HUI Silber

30.12.22 1.824 1.704 54,80 1.688 $230 $23,95

30.12.21 1.814 1.603 51,16 1.658 $257 $23,03

+0,6% +6,3% +7,1% +1,8% -10,7% +4,0%

In traditionellen Mischfondsstrategien werden Staatsanleihen beigemischt, um das Aktienrisiko zu

senken. Bei der Erfüllung dieser Aufgabe sind Staatsanleihen 2022 grandios gescheitert – Gold

nicht. Unser antizyklisches Vorgehen – leichte Reduzierung der Goldquote in der Übertreibung bei

Ausbruch des Ukrainekriegs und sukzessives Aufstocken in die Kursschwäche ab Jahresmitte hat

diesen positiven Effekt noch etwas verstärkt. Aktuell halten wir 11,7% Gold im STIFTUNGSFONDS,

was nah am Maximum unseres selbstgesteckten Rahmens (8% bis 12%) liegt. Dies spiegelt unsere

Annahme, dass das aktuelle Chance-Risiko-Verhältnis für Gold eher positiv sein dürfte.

Abb. 38a: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Abb. 38b: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen. Abb. 38c: Eine Unze Gold in Unzen Silber gepreist (inverse Darstellung)

Haftungsausschluss & Impressum #01/2023 38ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 39a: Die Trendlinie gibt den Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 39d: Feinunze (31,1g – 999er Gold) in US-Dollar Abb. 39b: Die Trendlinie gibt den Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder. Abb. 39c: XETRA-Gold (Auslieferungsanspruch, Gegenwert von einem Gramm Gold). Haftungsausschluss & Impressum #01/2023 39

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

S&P GSCI ROHSTOFFINDIZES

Industrie-

GSCI Gesamt Agrar Energie Edelmet. OPEC Öl Kupfer

metalle

30.12.22 610 559 611 1.676 2.078 81,14 8.365

30.12.21 568 502 438 1.814 2.069 78,33 9.724

+7,4% +11,4% +39,6% -7,6% +0,4% +3,6% -14,0%

Das Jahr 2022 war an den Rohstoffmärkten geprägt durch die Verwerfung aufgrund des Ukraine-

Kriegs und der mit ihm verbundenen EU/US-Sanktionen gegen Russland, einen der größten, globalen

Rohstoffproduzenten. Im zweiten Halbjahr beruhigte sich die Lage, allerdings dürfte es verfrüht sein,

von einer generellen Trendwende hin zu tieferen Preisen auszugehen. Mit dem Ende der Zero-Covid-

Politik in China dürfte der für viele Rohstoffe wichtigste Konsument 2023 wieder auf die Märkte

zurückkehren. Zusätzlich: Obwohl die Preise stark gestiegen sind, zeichnet sich kein

Investitionsboom am Horizont ab (auch „dank ESG“). Solange dieser aber auf sich warten lässt,

sollten Preisrückgänge als temporäre Angelegenheit angesehen werden. Wir vermuten, dass

Rohstoffpreise (in US-Dollar & Euro) in dieser Dekade noch einen weiten Weg vor sich haben.

Abb. 40a: Goldman Sachs Commodity Index (GSCI)

Abb. 40b: Nordseeöl der Marke Brent in US-Dollar je Fass (159 Liter). Abb. 40c: Kupfer in US-Dollar je Tonne

Haftungsausschluss & Impressum #01/2023 40ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE Abb. 41a: S&P GSCI Energie (WTI, Brent, Diesel, Heizöl, Benzin, Erdgas) Abb. 41d: S&P GSCI Industriemetalle (Kupfer, Aluminium, Nickel, Zink, Blei) Abb. 41b: S&P GSCI Agrargüter (Mais, Weizen, Zucker, Soja, Baumwolle, Kaffee, Kakao) Abb. 41c: S&P GSCI Edelmetalle (Gold, Silber) Haftungsausschluss & Impressum #01/2023 41

ZUSAMMENFASSUNG PFADFINDER-MATRIX GLOBALE SEKTOREN PANIK-INDIKATOREN USA JAPAN, CHINA & EMERGING MARKETS EUROPA D-A-CH RENTEN DEVISEN EDELMETALLE ROHSTOFFE

HAFTUNGSAUSSCHLUSS (DISCLAIMER)

Wichtige Hinweise zu Haftung, Compliance, Anlegerschutz und Copyright

Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist. Diese Analyse wurde nur zu Informationszwecken erstellt und (i) ist weder ein

Angebot zum Kauf oder zur Zeichnung von Wertpapieren oder Bestandteil eines solchen Angebots noch eine Aufforderung zum Kauf oder zur Zeichnung von Finanz-, Geldmarkt- oder Anlageinstrumenten oder Wertpapieren;

(ii) ist weder als derartiges Angebot zum Kauf oder zur Zeichnung von Wertpapieren oder als Bestandteil eines solchen Angebots noch als Aufforderung zum Kauf oder zur Zeichnung von Finanz-, Geldmarkt oder

Anlageinstrumenten oder Wertpapieren zu verstehen und (iii) ist keine Werbung für ein derartiges Angebot oder eine derartige Aufforderung. Die in dieser Analyse behandelten Anlagemöglichkeiten können für bestimmte

Investoren aufgrund ihrer spezifischen Anlageziele, Anlagezeiträume oder ihrer persönlichen finanziellen Verhältnisse nicht geeignet sein. Die hier dargestellten Anlagemöglichkeiten können Preis- und Wertschwankungen

unterliegen, und Investoren erhalten gegebenenfalls weniger zurück, als sie investiert haben.

Wechselkursschwankungen können sich negativ auf den Wert der Anlage auswirken. Darüber hinaus lassen die Kurs- oder Wertentwicklungen aus der Vergangenheit nicht ohne weiteres einen Schluss auf die zukünftigen

Ergebnisse zu. Insbesondere sind die Risiken, die mit einer Anlage in das in dieser Analyse behandelten Finanz-, Geldmarkt- oder Anlageinstrument oder Wertpapier verbunden sind, nicht vollumfänglich dargestellt. Für die in

dieser Analyse enthaltenen Informationen übernehmen wir keine Haftung. Die Analyse ist kein Ersatz für eine persönliche Anlageberatung. Investoren müssen selbst auf Basis der hier dargestellten Chancen und Risiken, ihrer

eigenen Anlagestrategie und ihrer finanziellen, rechtlichen und steuerlichen Situation berücksichtigen, ob eine Anlage in die hier dargestellten Finanzinstrumente für sie sinnvoll ist. Da dieses Dokument keine unmittelbare

Anlageempfehlung darstellt, sollten dieses Dokument oder Teile dieses Dokuments auch nicht als Grundlage für einen Vertragsabschluss oder das Eingehen einer anderweitigen Verpflichtung gleich welcher Art genutzt werden.

Investoren werden aufgefordert, den Anlageberater ihrer Bank für eine individuelle Anlageberatung und weitere individuelle Erklärungen zu kontaktieren.

Weder Daniel Haase noch etwaige Gastautoren oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhalts entstehen. Der Pfadfinder-Brief

wird Abonnenten über das Internet zur Verfügung gestellt, bei denen davon ausgegangen wird, dass sie ihre Anlageentscheidungen nicht in unangemessener Weise auf Basis dieser Analyse treffen. In Daten oder Diensten

getroffenen Aussagen oder Feststellungen beinhalten keine Zusicherungen oder Garantien über künftige Markt- oder Preisveränderungen. Die darin zum Ausdruck gebrachten Meinungen und Einschätzungen können sich ohne

vorherige Ankündigung ändern. Es wird ausdrücklich darauf hingewiesen, dass alle Autoren sowie etwaige Mitarbeiter (im Folgenden Beteiligte genannt) regelmäßig Geschäfte in Wertpapieren und sonstigen

Finanzinstrumenten, auf die in Daten und Diensten Bezug genommen wird, durchführen. Dies tun sie sowohl für eigenen Namen und eigene Rechnung, wie auch im Namen und für Rechnung Dritter. Sofern die Beteiligten an

der Emission von Finanzmarktinstrumenten in den letzten 12 Monaten beteiligt waren, wird darauf an entsprechender Stelle gesondert hingewiesen.

Alle Nutzungsrechte an dieser Analyse, den Daten und der Dienste stehen im Eigentum der Autoren und sind kopierrechtlich geschützt. Verstöße gegen das Urheberrecht sowie eine nicht autorisierte Verwendung von Daten

und Diensten, insbesondere die nicht genehmigte kommerzielle Verwendung, kann geahndet werden. Eine Reproduktion oder Weiterverarbeitung von Website-Elementen, Analysen, Daten oder Diensten in elektronischer,

schriftlicher oder sonstiger Form ist ohne vorherige Zustimmung untersagt. Aus Analysen darf nicht – auch nicht auszugsweise – zitiert werden. Hiervon ausgenommen sind Analysen, Daten und Dienste die über Presseverteiler

oder in sonstiger Weise, die auf eine öffentliche Verbreitung zielen, bereitgestellt werden. Diese Analyse darf nicht – ganz oder teilweise und gleich zu welchem Zweck – weiterverteilt, reproduziert oder veröffentlicht werden.

Erklärung der Analysten

Die Entlohnung der Verfasser hängt weder in der Vergangenheit, der Gegenwart noch in der Zukunft direkt oder indirekt mit der Empfehlung oder den Sichtweisen, die in dieser Studie geäußert werden, zusammen.

Impressum

Herausgeber: HAC Finanzmedien GmbH, Geschäftsführung: Michael Arpe, Ralf-Matthias Rückert; Sitz: 21244 Buchholz, Amtsgericht Tostedt: HRB 207 165

Chefredaktion: Daniel Haase (V.i.S.d.P.)

Kundenservice: Osterbekstr. 90a, 22083 Hamburg, Tel.: 040 / 611 814-0, E-Mail: INFO@HAC.DE

Erscheinungsweise: 17 Ausgaben in 2022, ab 2023 monatlich

Haftungsausschluss & Impressum #01/2023 42Sie können auch lesen