Die Eurozone im Schatten des Ukraine-Kriegs - Einleitung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

NR. 56 SEPTEMBER 2022 Einleitung Die Eurozone im Schatten des Ukraine-Kriegs Alte und neue Herausforderungen gefährden die Stabilität des Währungsraums Jonas Kaiser / Paweł Tokarski Der russische Krieg gegen die Ukraine markiert nicht nur für Europas Sicherheits- politik einen Wendepunkt, sondern auch für seine Wirtschaft. Dies gilt insbesondere für die Eurozone, deren ungelöste Probleme in einen neuen Kontext gestellt werden. Erstens wurden die Ansätze soliden Wachstums, die sich nach der Pandemie gezeigt hatten, durch eine Phase des wirtschaftlichen Abschwungs und eine Rekordinflation abgelöst. Zweitens dürften sich die Normalisierung der Geldpolitik und die Energie- krise zunehmend negativ auf die Fiskalpolitik auswirken. Und drittens muss zu der langen Liste an Herausforderungen, vor denen der Euroraum steht, auch in wirt- schaftlicher Hinsicht die Sicherheit hinzugefügt werden. Notwendig ist vor allem, die ökonomische Abhängigkeit von Drittländern zu überwachen und zu verringern, denn sie kann zu Versorgungsschocks führen, die die Stabilität der Währungszone bedrohen. Zu Beginn des Jahres 2022 waren die Pro- Zyklus des Wiederaufschwungs. Der Krieg gnosen für den Euroraum recht optimistisch. brachte weitere Herausforderungen für die Nach dem Covid-Schock – der größten unvollständige Architektur des Euroraums, Wirtschaftskrise seit dem Zweiten Weltkrieg vor allem eine hochschnellende Inflation – deuteten viele Indikatoren auf eine öko- und das Risiko von Stagflation. Außerdem nomische Erholung hin. Engpässe in den ist die Währungszone mit dem Problem Versorgungsketten begannen zu verschwin- der fiskalischen Dominanz konfrontiert – den; Konsum und Investitionen nahmen ein Zustand, in dem die Geldpolitik der deutlich zu. Auch dank der hohen Impf- Zentralbank, die Hauptkäufer und -halter quote und der fiskalischen Unterstützungs- von Staatsanleihen ist, dem Ziel der Finanz- maßnahmen der Mitgliedstaaten, die durch stabilität eines Landes untergeordnet wird. Aussetzung der Fiskalregeln auf EU-Ebene Die sich verschärfende Energiekrise wird ermöglicht wurden, erwartete die Eurozone zudem ein sehr schwieriges Umfeld für eine rasche wirtschaftliche Genesung. eine effektive sowie gerechte Geld- und Der Einmarsch Russlands in die Ukraine Finanzpolitik schaffen. am 24. Februar unterbrach jedoch den

Inflation und geldpolitische – selbst auf Kosten des Wirtschaftswachs-

Wende tums. Mitte Juni 2022 hat sie den höchsten

Zinsanstieg seit 1994 bekanntgegeben. Die

Die wichtigsten Kanäle, über die sich der im Vergleich zur EZB aggressive Geldpolitik

Ukraine-Krieg negativ auf die europäischen der Fed, die wachsenden Risiken im Euro-

Volkswirtschaften auswirkt, sind Inflation raum und die Rolle der US-Währung als

und Unsicherheit der Gasversorgung. Im »sicherer Hafen« haben dazu beigetragen,

August 2022 erreichte die Teuerung in der dass der Dollar gegenüber dem Euro auf

Eurozone einen Rekordwert von 9,1 Pro- den höchsten Stand seit 2002 gestiegen ist.

zent. Allerdings ist das Inflationsniveau Importe von Energieprodukten in die Euro-

unter den einzelnen Ländern sehr unein- zone, welche häufig in Dollar denominiert

heitlich. Am höchsten liegt es in den balti- sind, werden folglich teurer, was die Infla-

schen Staaten, die auch wirtschaftlich stär- tionstendenz weiter verstärken könnte.

ker von der russischen Aggression betroffen Außerdem machen höhere Zinssätze auf

sind. Die wichtigsten Treiber der Inflation der anderen Seite des Atlantiks US-Staats-

sind die steigenden Preise für Energieträger anleihen für Investoren attraktiver. Dies

und Lebensmittel (siehe Graphik 1). Auf bedeutet, dass die Zinsen auch auf dem

diese Faktoren hat die Geldpolitik jedoch europäischen Anleihemarkt steigen müs-

nur einen sehr begrenzten Einfluss. Schon sen, um große Kapitalabflüsse zu verhin-

seit einiger Zeit versucht Russland, den dern.

europäischen Gasmarkt durch eine Reduk- Die hohe Teuerungsrate hat weitere

tion der Lieferungen zu destabilisieren. Negativaspekte. So heizt sie Konflikte zwi-

Dieses Vorgehen verstärkt den Inflations- schen Arbeitnehmern und Arbeitgebern

druck, während das Wirtschaftswachstum über Lohnsteigerungen an. Vor allem in

gebremst wird. Der Krieg in der Ukraine Schlüsselsektoren der Wirtschaft wie Ener-

birgt zudem Risiken für die Lebensmittel- gie oder Verkehr drohen bestehende Ver-

versorgung. Auch wenn die Eurozone da- sorgungsprobleme verschärft zu werden,

von nicht direkt bedroht ist, könnte Nah- sollte es zu Streiks kommen. Die Inflation,

rungsmittelknappheit in ärmeren Ländern die Probleme bei den Rohstoffquellen und

zu politischen Unruhen führen und somit die hohen Energiepreise dürften dazu bei-

größere Fluchtbewegungen in Richtung der tragen, dass sich das Wirtschaftswachstum

europäischen Grenzen auslösen. Des Weite- weiter verlangsamt. In Kombination mit der

ren werden sich extreme Wetterereignisse Zinswende der EZB fällt dies in eine Phase,

– wie die anhaltende Dürre in Europa – in der die Wirtschaft der Eurozone noch

auf das Preisniveau auswirken. immer mit den Auswirkungen von Euro-

Obwohl sich diese externen Inflations- krise und Corona-Pandemie zu kämpfen

treiber durch Geldpolitik nicht beeinflussen hat. Dies gilt für die Wettbewerbsfähigkeit,

lassen, steht die Europäische Zentralbank die Lage auf den Arbeitsmärkten und die

(EZB) unter Druck, die Zinssätze schneller Stabilität des Bankensektors (siehe SWP-

anzuheben. Ihre Hauptaufgabe besteht ja Aktuell 70/2017). Die größte Herausforde-

gerade darin, für Preisstabilität zu sorgen. rung ist dabei die Staatsverschuldung.

In ihren Prognosen der letzten Monate hat

die EZB die Höhe und Dauer der Teuerung

teils deutlich unterschätzt. Die Noten- Zwischen fiskalischer Dominanz

banker müssen nun die Märkte davon über- und Rückkehr der Eurokrise

zeugen, dass sie entschlossen sind, dem

Preisanstieg mit angemessenen Maßnah- Inflationsbedingte Leitzinserhöhungen

men entgegenzuwirken. führen zu einem Anstieg der Zinssätze für

Druck kommt auch von der US-Noten- Staatsschulden, der innerhalb der Eurozone

bank (Fed), die mit ihrem aktuellen Kurs die unterschiedlich deutlich ausfällt. Betroffen

Inflation konsequent zu bekämpfen sucht sind insbesondere die Finanzierungskosten

SWP-Aktuell 56

September 2022

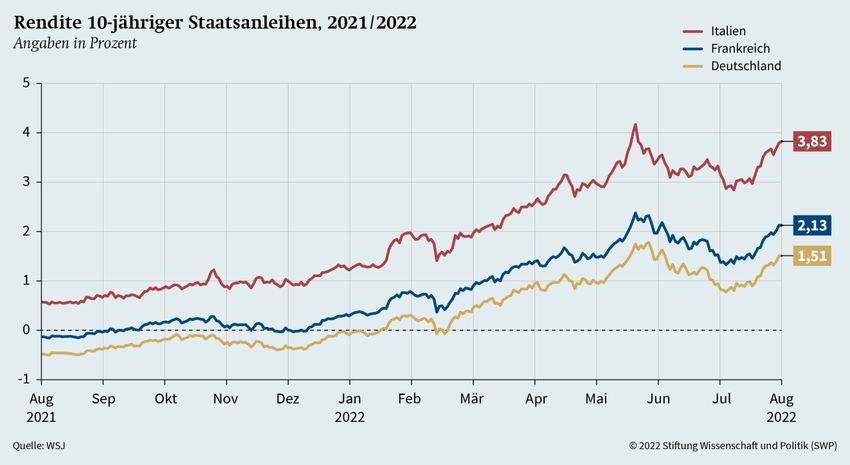

2Graphik 1

der italienischen Staatsverschuldung, die sich erweisen, wie wirksam das neue Anti-

wesentlich höher sind als jene Deutsch- Fragmentierungs-Instrument (Transmission

lands oder Frankreichs (siehe Graphik 2). Protection Instrument) der EZB ist, das am

Allerdings bleibt zu beachten, dass die 21. Juli 2022 angekündigt wurde. Damit

durchschnittliche Laufzeit der italienischen sollen gezielt Staatsanleihen einzelner

Anleihen etwa sieben Jahre beträgt. Selbst Euro-Länder gekauft werden, um zu verhin-

wenn die Zinsen stark ansteigen, ist das dern, dass deren Risikoprämien, sogenann-

Land daher nicht unmittelbar von Zah- te Spreads, überproportional ansteigen.

lungsunfähigkeit bedroht. Im Falle Italiens Ob es beim Bemühen, den europäischen

ist indes die politische Situation ein rele- Schuldenmarkt oder die allgemeine Wirt-

vanter Risikofaktor, vor allem mit Blick auf schaftslage zu stabilisieren, Alternativen

die dortigen Parlamentswahlen, die am zur Geldpolitik gibt, wird grundsätzlich

25. September stattfinden. Sollte eine nicht diskutiert (siehe SWP-Aktuell 24/2021).

rechtspopulistische Koalition aus den Par- Der Vorschlag, das Konjunkturpotential

teien Fratelli d’Italia, Lega und Forza Italia durch ein Sonderinstrument des Europäi-

die Macht übernehmen, könnte sich dies schen Stabilitätsmechanismus (ESM) in

negativ auf Schuldenfinanzierungskosten Höhe von 250 Milliarden Euro zu erhöhen

und Strukturreformen auswirken. Zwar oder diesen Fonds in größerem Umfang zur

hat die EZB deutlich gemacht, sie werde es Stabilisierung des Schuldenmarktes ein-

nicht dulden, dass die Zinsen für Staats- zusetzen, stieß auf wenig Resonanz (siehe

anleihen der Eurozone in übermäßiger Kurz gesagt, 16.5.2022). Im Gegenteil, die

Weise nach oben gehen. Aber aus geldpoli- Wahl eines neuen geschäftsführenden

tischer Sicht ist es schwierig, gleichzeitig Direktors des ESM, bei der Kandidaten mit

die Inflation zu bekämpfen und einen An- geringem politischen Gewicht vorgeschla-

stieg der Zinsen für Staatsschulden zu ver- gen wurden, ist eher ein Hinweis auf die

hindern. An der Situation in Italien wird abnehmende Bedeutung dieser Institution

SWP-Aktuell 56

September 2022

3in der Architektur der Eurozone. Weil – weg von der bloßen Maximierung des

Alternativen ausgeschlossen werden, ver- Wachstums, hin zur Sicherheit der Liefer-

lagert sich die Last, den Währungsraum zu ketten, vor allem im Energiebereich. Dass

stabilisieren, auf das Eurosystem, das aus auf diesem Feld eine Abhängigkeit von

der EZB und den Zentralbanken der Euro- Russland besteht, hat Umfang, Tempo und

Mitgliedstaaten besteht. Dies erhöht das Wirkung der Sanktionen abgeschwächt, mit

Risiko von fiskalischer Dominanz. denen Europa auf die Invasion reagierte.

Infolgedessen besteht die Gefahr eines Russland wurde somit in die Lage ver-

»moral hazard« – Staaten sind demnach setzt, den Krieg fortzusetzen, während die

womöglich versucht, ihre Defizite zu er- europäischen Länder die wirtschaftlichen

höhen, weil sie sich auf die Unterstützung und sozialen Kosten zunehmend zu spüren

der Zentralbank verlassen. Darüber hinaus bekommen. Die übermäßige Dependenz

könnte die EZB die Fragmentierung des vom Import russischer Energieerzeugnisse

Eurosystems selbst beeinflussen, da haupt- hat rasche und kostspielige Diversifizie-

sächlich einzelne Zentralbanken die An- rungsmaßnahmen erforderlich gemacht.

leihen ihrer eigenen Länder kaufen. Ein Moskau wiederum war es möglich, die Gas-

Engagement der EZB zur Stabilisierung des preise durch eine Verknappung des Ange-

Schuldenmarktes ist unausweichlich, weil bots künstlich nach oben zu treiben, was

es in letzter Zeit kaum Fortschritte dabei die Inflation in Europa weiter befeuert. All

gab, die Sicherheitsnetze des Euroraums dies wird sich negativ auf den Wohlstand

insgesamt zu stärken. So wird beispiels- der Bürger auswirken, was durch eine gut

weise seit etwa zehn Jahren erfolglos über kalibrierte Sozialpolitik zwar abgefedert,

die Schaffung eines zentralen Einlagen- aber nicht gänzlich vermieden werden

sicherungssystems in der Bankenunion kann. In dieser Zeit sollte die Bundesregie-

diskutiert. Die Eurozone befindet sich in rung gegenüber der Bevölkerung regel-

einem Teufelskreis. Je mehr sich die wirt- mäßig und klar kommunizieren, worin die

schaftlichen Aussichten verschlechtern, Ursachen der Inflation liegen und wie man

desto geringer ist die Bereitschaft, Risiken sie bekämpfen kann.

zu teilen. Dies wiederum wirkt sich negativ Unter diesem Aspekt ist es wichtig, dass

auf die Stabilität des Währungsraums aus Deutschland als größte Ökonomie der Euro-

und zwingt zu geldpolitischen Interventio- zone den Wert erkennt, im Einklang mit

nen, wobei Staatsanleihekäufe die Abhän- seinen europäischen Partnern zu handeln.

gigkeit der EZB und der Banken des Euro- Bislang dominiert in der Berliner Politik das

systems von der Finanzpolitik der Mitglied- Dogma eines ausgeglichenen Budgets.

staaten erhöhen. Doch mit seinem geplanten Kurs, bereits

im nächsten Jahr zur Haushaltsdisziplin

zurückzukehren, unterscheidet sich

Sicherheit als neuer Stabilitäts- Deutschland von der zweit- und der dritt-

faktor größten Volkswirtschaft des Euroraums.

Paris kündigte im Juli wegen der Inflation

Seit mehr als einem Jahrzehnt wird erör- ein weiteres Hilfspaket für die Verbraucher

tert, was die notwendigen Schritte zur an. Laut Prognose der Economist Intel-

Stabilisierung des Euroraums sind. Dabei ligence Unit ist in Frankreich eine Rück-

ging es bislang vor allem um die Rolle der kehr zu einem Defizitniveau von 3 Prozent

Geld- und der Fiskalpolitik oder um Struk- des Bruttoinlandsprodukts vor 2026 un-

turreformen in den Mitgliedstaaten. Nun wahrscheinlich. Auch in Italien, das mitten

hat diese Debatte eine wesentliche neue im Wahlkampf steckt, sind Haushalts-

Dimension erhalten: die Sicherheit. Der kürzungen nur schwer vorstellbar. Viele

russische Angriff auf die Ukraine hat ge- Länder der Eurozone haben wie Deutsch-

zeigt, dass die wirtschaftspolitischen Ziele land beschlossen, ihre Verteidigungsausga-

in Europa neu ausgerichtet werden müssen ben deutlich zu erhöhen. Angesichts der

SWP-Aktuell 56

September 2022

4Graphik 2

Bedrohung der EU-Ostflanke ist es zum teln kann, dass sie einen weiteren Anstieg

Beispiel eine Überlegung wert, einen Teil der Schuldenfinanzierungskosten nicht

der Militärausgaben vorübergehend von tolerieren wird. Die EZB ist übermäßig in

den Regeln des Stabilitäts- und Wachs- die Stabilisierung des Schuldenmarktes

tumspakts auszunehmen. involviert, insbesondere was Italien betrifft.

Dies dürfte mehr und mehr zu politischen

wie rechtlichen Kontroversen führen. Es ist

Ausblick daher notwendig, alternative Optionen zu

erörtern, unter anderem eine breitere

Der Krieg in der Ukraine schafft einen Beteiligung des ESM.

neuen Kontext für die ungelösten Probleme Angesichts des gegenwärtigen Wirt-

des Euroraums. Die eigentliche Herausfor- schaftsabschwungs rückt auch die Wider-

derung ist dabei nicht nur die Anzahl der standsfähigkeit der Eurozonen-Architektur

unterschiedlichen Krisen, die in und um in den Fokus. Ein zentraler Baustein für

Europa stattfinden, sondern mehr noch ihre Resilienz wäre, bestehende Integra-

ihre sich gegenseitig verstärkende Wirkung. tionsprojekte wie die Bankenunion zu

Die Notwendigkeit, die möglicherweise vollenden. Deutschland muss sich hier

anhaltende Inflation zu bekämpfen, und stärker engagieren und – zum Wohl der

beunruhigende Signale auf dem Schulden- Eurozone als Ganzes – seinen Widerstand

markt werden sich negativ auf die Stabilität gegen das Einlagensicherungssystem auf-

des Währungsraums auswirken. Wie in geben. Ebenso kommt der Bundesrepublik

früheren Krisenphasen wird die Geldpolitik eine wichtige Rolle zu, wenn es darum

die Hauptlast tragen, wenn es darum geht, geht, konstruktive Kompromisse bei der

der Fragmentierung der Eurozone entge- Reform der EU-Haushaltsregeln zu finden.

genzuwirken. Vieles hängt davon ab, wie Es sollte erreicht werden, dass Raum für

glaubwürdig die EZB den Märkten vermit- dringend notwendige staatliche Investitio-

SWP-Aktuell 56

September 2022

5nen entsteht, ohne die Nachhaltigkeit der

öffentlichen Finanzen übermäßig zu ge-

fährden. Die Anfang August von der Ampel-

Koalition verkündeten Eckpunkte zur Dis-

kussion über Fiskalregeln, darunter die

Kopplung der Entschuldungsrate an das

Wirtschaftswachstum, bieten die Chance

auf eine Einigung im Jahr 2023. Allerdings

wird die Zukunft der EU-Fiskalregeln nicht

von Berlin oder Brüssel abhängen, sondern

© Stiftung Wissenschaft davon, wie sehr populistische Slogans die

und Politik, 2022 Debatte darüber in Frankreich und Italien

Alle Rechte vorbehalten dominieren. Von Bedeutung sein wird

auch, inwieweit die Regierungen auf Infla-

Das Aktuell gibt die Auf-

tion und Energiekrise mit fiskalischen

fassung der Autoren wieder.

Maßnahmen reagieren.

In der Online-Version dieser Insgesamt bedarf es dringend einer neuen

Publikation sind Verweise politischen Ausrichtung für die Eurozone.

auf SWP-Schriften und Nötig ist dabei vor allem der Wille, ihre

wichtige Quellen anklickbar.

strukturellen Schwächen zu beseitigen.

SWP-Aktuells werden intern

Aufgrund der politischen Lage in Frank-

einem Begutachtungsverfah- reich und Italien wird dies jedoch schwer

ren, einem Faktencheck und zu erreichen sein. Nur wenn heute die

einem Lektorat unterzogen. Weichen richtig gestellt werden, kann die

Weitere Informationen Währungsunion die Herausforderungen der

zur Qualitätssicherung der

Zukunft bewältigen, ohne erneut zu Not-

SWP finden Sie auf der SWP-

Website unter https://www. lösungen greifen zu müssen. Zu den Auf-

swp-berlin.org/ueber-uns/ gaben gehört auch, die Wirtschaftsmodelle

qualitaetssicherung/ der Mitgliedstaaten so umzugestalten, dass

deren Wettbewerbsfähigkeit gestärkt wird

SWP

und strukturelle Veränderungen, hervorge-

Stiftung Wissenschaft und

Politik

rufen durch Digitalisierung, demographi-

Deutsches Institut für sche Probleme und Klimawandel, zu bewäl-

Internationale Politik und tigen sind. Das Beispiel russischer Energie-

Sicherheit lieferungen zeigt, dass eine übermäßige

Handelsabhängigkeit von den Volkswirt-

Ludwigkirchplatz 3–4

schaften nichtdemokratischer Staaten ab-

10719 Berlin

Telefon +49 30 880 07-0 gebaut werden muss, um Versorgungs-

Fax +49 30 880 07-100 schocks zu vermeiden. Neben dem Energie-

www.swp-berlin.org sektor gilt es auch andere Schlüsselbereiche

swp@swp-berlin.org (seltene Metalle, Technologien, Arznei-

mittel) auf bestehende Abhängigkeiten

ISSN (Print) 1611-6364

ISSN (Online) 2747-5018

von Drittstaaten wie China zu überprüfen.

DOI: 10.18449/2022A56

Jonas Kaiser war Praktikant in der Forschungsgruppe EU / Europa.

Dr. Paweł Tokarski ist Wissenschaftler in der Forschungsgruppe EU / Europa.

SWP-Aktuell 56

September 2022

6Sie können auch lesen