VOM VERMÖGEN MIT VERÄNDERUNGEN UMZUGEHEN -FLEXIBEL UND REAKTIONSSCHNELL IM ANLEIHESEKTOR

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VO M V E R M Ö G E N M I T V E R Ä N D E R U N G E N U M Z U G E H E N – F L E X I B E L U N D R EA K T I O N S S C H N E L L I M A N L E I H ES E K TO R Peter Peterburs, Vertriebsdirektor Norddeutschland Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

Reichen die fiskalpolitischen Maßnahmen aus,

um eine schwere weltweite Rezession final zu

verhindern?

● Die Kreditmärkte erhalten Rückenwind durch die Liquiditätsspritzen der Notenbanken.

● Die FED kauft Unternehmensanleihen – auch High Yield – in großem Stil auf, somit droht vorerst keine

Liquiditätskrise.

● US-Firmen haben einen Schuldenberg angehäuft, der sich auf 65% des amerikanischen BIP‘s beläuft.

● Die Auslastung der US-Industrie liegt aktuell zwischen 30 und 50% - das sind lange nicht gesehene Werte.

● FED fährt einen fiskalpolitischen „Whatever it takes“-Kurs. Shorts wurden daher komplett aufgelöst!

● Staatsanleihen sind weiter im Aufwind, da die Renditen weiter fallen. Wir sichern mit Langläufern aus den USA und

Australien ein mögliches Deflationsrisiko ab.

● USD is King – Auslandsschulden der Schwellenländer von 13 Billionen USD stützen die Währung. In einer Rezession

senken Schwellenländer die Zinsen, das führt zum Währungsverfall und der Schuldendienst wird schwieriger.

Die hierin geäußerten Ansichten sind die des Fondsmanagers zum Zeitpunkt, an dem dieser Text verfasst wurde. Sie können sich in Zukunft ändern.

1

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

Staatsverschuldung in % des BIP

Covid-19 hat den Schuldenanstieg noch weiter beschleunigt

Das Auffangnetz, das die Notenbanken gespannt haben, schützt die

Kreditmärkte.

Quellen: OECD, Haver Analytics, IWF. Bis 2020.

2

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

Geld- und Fiskalpolitik – um welche Summen es eigentlich geht

Wunsch, Wahn, Wirklichkeit – die Status-Quo-Betrachtung

Weltweite geld- und fiskalpolitische Hilfsprogramme gegen Wirtschaft in der Depression. Aktienmärkte unverändert.

die Auswirkungen der Covid-19-Pandemie Index der Veränderungen der US-Konjunkturdaten vs. SPX (12 Mon., in %)

Februar bis April 2020 (CSM)

Mögliche Staatliche Liquiditätsspritzen der

Liquiditätsspritzen Konjunktur- Notenbanken u. staatl.

der Notenbanken programme Konjunkturprogramme S&P (Vorjahresvergleich in %)

% des % des

Bill. USD Bill. USD Bill. USD % des BIP

BIP BIP

USA*** 6,21 USD 29,0% 3,30 USD 15,4% 9,51 USD 44,4%

Eurozone 1,10 USD 8,3% 2,83 USD 21,2% 3,93 USD 29,5%

Japan** 0,75 USD 14,6% 0,99 USD 19,2% 1,74 USD 33,7%

Großbrit. 0,25 USD 9,0% 0,14 USD 5,1% 0,39 USD 14,1%

Index der US-Konjunkturdaten

China 1,44 USD 10,0% 0,68 USD 4,7% 2,11 USD 14,7%

Sonstige* 0,68 USD 2,09 USD 2,76 USD

Weltweit 10,42 $ 12,0% 10,02 $ 11,6% 20,44 $ 23,6%

* RoW und ADB, IWF, WB

** „BOJ Vows to buy as many bonds as needed in stimulus move” (BBG, 4/27)

***6,2 Bill. USD der US-Notenbank (Fed) einschließlich der am 9. April angekündigten 2,5 Bill. USD und der Fazilität im Umfang v on 3,7 Bill. USD.

Quelle: (li. Skala) „Devastating Eco Shock. And AWE-Inspiring Global Stimulus“. Cornerstone Macro (CSM). Stand 14. Mai 2020. (re . Skala) Citi Research.

3

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

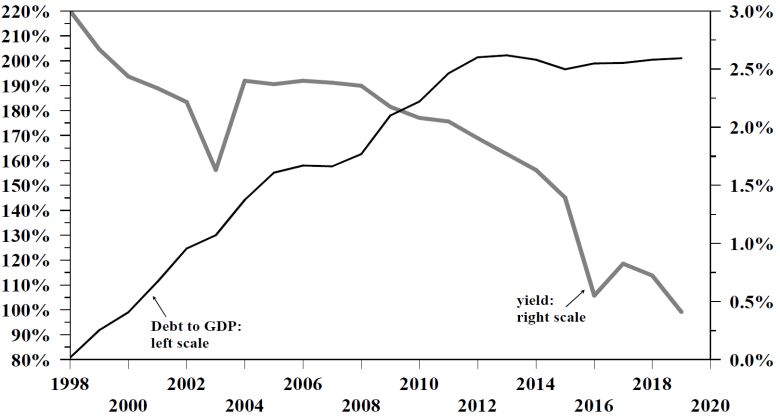

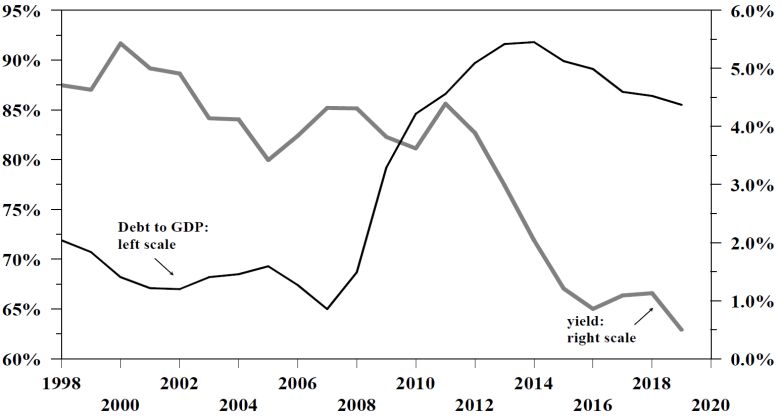

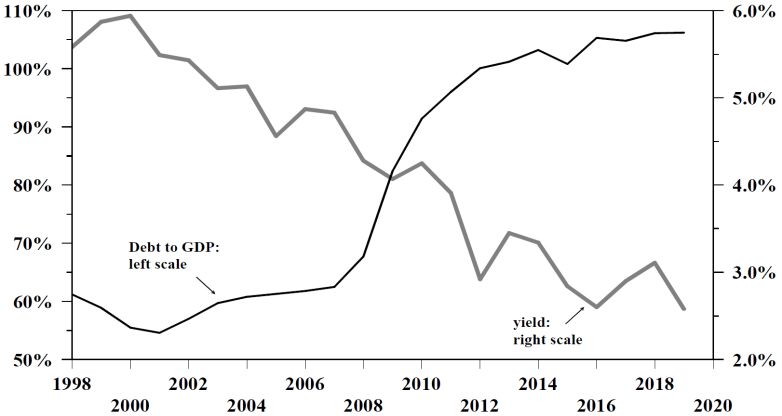

Verschuldung (% des BIP) vs. Rendite 30-jähriger Staatsanleihen

Schuldenanstieg führt zu Rückgang der Renditen

USA: Japan:

Verschuldung in % des BIP und Rendite 30-jähriger Staatsanleihen Verschuldung in % des BIP und Rendite 30-jähriger Staatsanleihen

(Jahreswerte) (Jahreswerte)

Verschuldung/BIP:

linke Skala

Rendite:

rechte Skala

Rendite: Verschuldung/BIP:

rechte Skala linke Skala

Eurozone: Großbritannien:

Verschuldung in % des BIP und Rendite 10-jähriger Staatsanleihen Verschuldung in % des BIP und Rendite 10-jähriger Staatsanleihen

(Jahreswerte) (Jahreswerte)

Verschuldung/BIP:

linke Skala

Verschuldung/BIP:

linke Skala

Rendite:

rechte Skala

Quellen, USA: Federal Reserve, OECD, Haver Analytics. Bis 2019. Japan: Japanisches Finanzministerium, OECD, Haver Analytics. Bis 2019. Eurozone: Europäische Zentralbank, OECD, Haver Analytics.

Bis 2019. Großbritannien: Bank of England, OECD, Haver Analytics. Bis 2019.

4

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

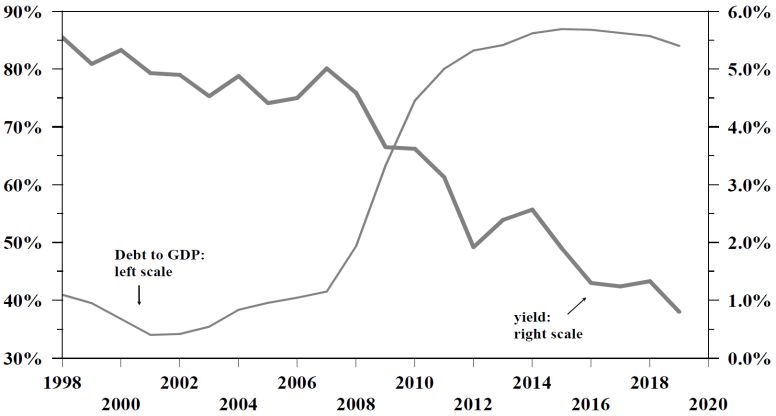

Bruttostaatsverschuldung der USA in % des BIP vs. Zinsen

langfristiger US-Staatsanleihen

Zinsen:

linke Skala

Verschuldung:

rechte Skala

Die Pro-Kopf-Verschuldung liegt in den USA mittlerweile bei 72.750 USD –

Platz 1 weltweit. Zum Vergleich in Deutschland sind es 24.550 €.

Quellen: Office of Management and Budget, Federal Reserve. Bis 1. Quartal 2020.

5

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.

Unternehmensanleihen

In % des BIP (ohne außerbilanzielle Verbindlichkeiten)

Niedrige Zinsen halten Zyklus noch am Leben, Covenant-Quality auf Allzeit-

Tief – alarmierende Niveaus in Nordamerika und Australien…

Quelle: Federal Reserve Board, Bureau of Economic Analysis. Bis 1. Quartal 2020.

6

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Entwicklung der Kreditausfälle nach Einschätzung von Moody‘s

Ausfallquote bei spekulativen US-Anleihen (tatsächlich und vorhergesagt)

USA – tatsächlich USA – Basisprognose USA – Pessimistische Prognose USA – USA – Optimistische Prognose

Ausfallquote bei spekulativen europäischen Anleihen (tatsächlich und vorhergesagt)

Europa – tatsächlich Europa – Basisprognose Europa – Pessimistische Prognose Europa – Optimistische Prognose

Source: Moody’s Investors Service.

7

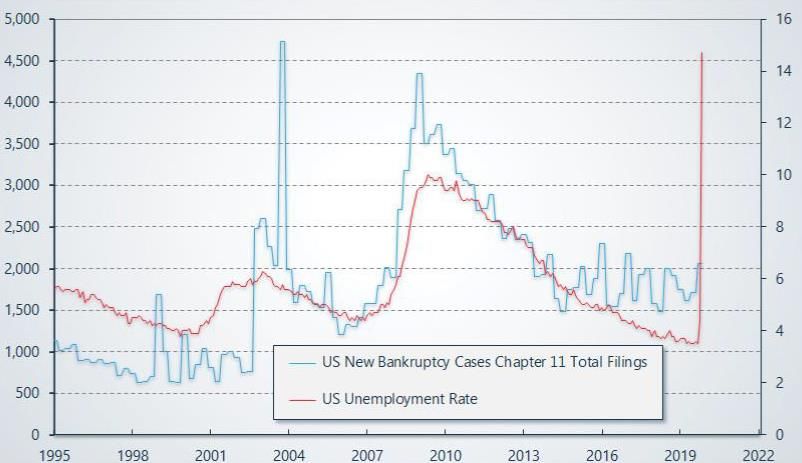

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Firmenpleiten vs. Arbeitslosenquote

Neue Firmeninsolvenzen in den USA (Konkursverfahren nach Chapter 11) vs. Arbeitslosenquote

Neue Firmeninsolvenzen in den USA (Konkursverfahren nach Chapter 11)

US-Arbeitslosenquote

Quelle: GMI.

8

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Kriterien der Kreditvergabe werden aggressiv verschärft

100% Anteil (%) der inländischen Befragten, die die Vergabekriterien bei gewerblichen und industriellen Krediten an Kleinunternehmen verschärfen

Anteil (%) der inländischen Befragten, die die Vergabekriterien bei gewerblichen und industriellen Krediten an mittlere/große Unternehmen verschärfen

Anteil (%) der inländischen Befragten, die die Vergabekriterien bei Konsumentendarlehen (Kreditkarten) verschärfen

80%

60%

40%

20%

0%

-20%

-40%

Dec 2000

Jan 2003

Apr 2004

Dec 2005

Jan 2008

Apr 2009

Jan 2013

Apr 2014

Jul 2000

Sep 2004

Sep 2014

Dec 2015

Jan 2018

Apr 2019

Sep 2019

Oct 2001

Jul 2005

Sep 2009

Dec 2010

Feb 2005

Oct 2006

Jul 2010

Feb 2010

Oct 2011

Jul 2015

Jul 2020

Feb 2015

Oct 2016

Feb 2020

Mar 2002

Aug 2002

Mar 2007

Aug 2007

Aug 2012

May 2001

Nov 2003

May 2006

Nov 2008

Mar 2012

May 2011

Nov 2013

Mar 2017

Aug 2017

May 2016

Nov 2018

Jun 2003

Jun 2008

Jun 2013

Jun 2018

Quelle: Bloomberg, Stand 31.07.2020.

9

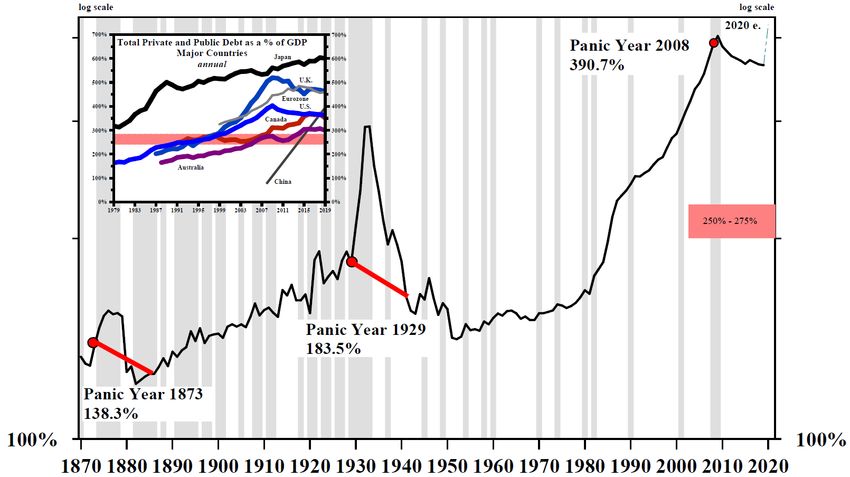

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Private und öffentliche Schulden in den USA in % des BIP

logarithmische Skala logarithmische Skala

Gesamte private und öffentliche Schulden in % des BIP

Bedeutende Länder

Panikjahr 2008

390,7%

Japan

Jahreswerte

Großbritannien

Eurozone

USA

USA

Kanada

Australien

China

Panikjahr 1929

183,5%

Panikjahr 1873

138,3%

Quellen: Bureau of Economic Analysis, Federal Reserve, Congressional Budget Office. US -Statistikbehörde: Historische Statistiken der US Times bis 1970. Bis 2020 (geschätzt).

Ohne außerbilanzielle Verbindlichkeiten. Jahreswerte.

10

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Quantitative Lockerung = Reflation, kommt uns das nicht sehr bekannt vor?

Nach jeder Runde des „Quantitative Easing“ ist die Inflation in aller Munde, doch jedes Mal ist die

Aufregung schnell wieder vorbei

Nicht nur in Hollywood sind Fortsetzungen durch die Bank weniger überzeugend

Notenbank-Bilanzsummen vs. Inflationsswap (5 J. in 5 J.) (%)

2.0 2.0 2.0 Bilanzsumme

700BoJ 700 700

4.0 4.0 4.0 8 3.08 3.0

8 3.0 7 7 7 BoJ total totalder

BoJ BoJ total

Bilanzsumme

Fed totalFedderFed

totaltotal ECB total

ECBECB totaltotal (Bill. Yen)

Fed (Bill.assets

USD) Bilanzsumme der 1.5 1.5 1.5 assetsassets

(¥tn)

assets(¥tn)(¥tn)

assets ($tn)

assets

($tn)($tn) assetsassets assets

7 7 7 EZB (Bill. USD) 600 600 600

3.5 3.5 3.5 (€tn) (€tn)(€tn) 6 6 6

2.5 2.5 2.5 1.0 1.0 1.0

6 6 6

500 500 500

3.0 3.0 3.0 5 50.55 0.5 0.5

5 2.05 5 2.0

2.0

0.0 0.0 0.0 400 400 400

2.5 2.5 2.5 4 4 4 4 4 4

1.5 1.5 1.5 -0.5 -0.5 -0.5

3 3 3 300 300 300

2.0 2.0 2.0 3 3 3

2 2 2 -1.0 -1.0 -1.0

$USD-

5y5y$ 5y5y $ 5y5y Yen-

Inflationsswap 1.0 1.0 1.0 EUR- ¥ 5y5y¥Inflationsswap

5y5y

¥2005y5y 200 200

1.5 1.5 1.5 inflationinflation

(%)inflation

(%) (%) € 5y5y € 5y5y € 5y5y2 2 2

(5 J. in 5 J.) 1 1 1 Inflationsswap -1.5 -1.5 -1.5 inflation (5 J. (%)

inflation

(%) in 5 J.)

inflation (%)

inflation (5(%)

J.inflation

inflation in 5(%)

J.) (%)

1.0 1.0 1.0 0 0.50 0.5

0 0.5 1 1-2.01 -2.0 -2.0 100 100 100

07 09 07 11

07

09 13

09

11 15

11

13 17

13

15 19

15

17 17

19 19 07 0907 11

07

09 13

09

11 15

11

13 17

13

15 19

15

17 17

19 19 05 07 05

09 07

05

1109

07

13 11

09

1513

11

17 15

13

1917

15 19

17 19

Die hierin geäußerten Ansichten sind die des Fondsmanagers zum Zeitpunkt, an dem dieser Text verfasst wurde. Sie können sich in Zukunft ändern.

Quelle: Bloomberg, nationale Notenbanken. Daten mit Stand von: Januar 2020.

11

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Wachsendes Risiko einer globalen Deflation

Anteil der Länder mit negativer Gesamtinflation In den Industrieländern erreichte die durchschnittliche Gesamt-

inflationsrate im vergangenen Monat die Marke von 0%

90%90% 10%10% Welt

World

World Industrieländer

Advanced

Advanced

economies

economies

Welt

World

World Eurozone

EuroEuro

AreaArea Schwellenländer

Emerging

Emerging

Markets

Markets

80%80% 9% 9%

8% 8%

70%70%

7% 7%

60%60%

6% 6%

50%50% 5% 5%

40%40% 4% 4%

30%30% 3% 3%

2% 2%

20%20%

1% 1%

10%10% 0% 0%

0% 0% -1%-1%

85 85

87 87

89 89

91 91

93 93

95 95

97 97

99 99

01 01

03 03

05 05

07 07

09 09

11 11

13 13

15 15

17 17

19 19 96 9698 9800 0002 0204 0406 0608 0810 1012 1214 1416 1618 1820 20

Ein Deflationsschock ist weiterhin wahrscheinlicher als ein Inflationsschock.

Quelle: BofA Global Research, Haver. Veränderung des Verbraucherpreisindex im Vorjahresvergleich. In die Untersuchung wurden 60 Volkswirtschaften einbezogen.

12

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Wird also nicht einmal eine kombinierte Fiskal- und Geldpolitik

den gewünschten Erfolg bringen?

Alles, was die USA und Europa aktuell in Betracht ziehen, wurde in Japan bereits ausprobiert

Läuft vielleicht die Gelddruckmaschine zu langsam? Oder ist es einfach muzukashii ?

Kerninflation relativ zu den Zielwerten der Notenbanken (%)

3% Maßnahme Erfahrung in Japan

Rejustieren des Anhebung des Inflationsziels von ~1%

2% Notenbankmandats auf 2% im Jahr 2013; 2016 Wechsel zu

bewusstem Zulassen von „Inflation

1% Overshooting“

Zielwert

Target

0% Konjunkturpakete Enorme Nachtragshaushalte und Defizite

USA

US von außergewöhn- in fast jedem Jahr seit den 1980er Jahren

-1% Eurozone

Euroarea lichem Umfang

Negative Zinsen Seit 2016

-2%

Japan Ankäufe von Unter- Seit 2009

-3%

nehmensanleihen

-4% Ankäufe von Aktien Seit 2010 über ETFs

-5% Beeinflussung der Seit 2016; Rückgang der QE-Käufe um

90 95 00 05 10 15 20 Renditekurve zwei Drittel

Quelle: Citi Research, BEA, MIC, Eurostat. Die USA verwenden den PCE-Preisindex ohne Lebensmittel und Energie, die Eurozone den HVPI ohne Lebensmittel und Energie, Japan den VPI ohne

Lebensmittel. Siehe auch „Reliant Robin“ von John Authers auf Bloomberg. Daten mit Stand von: Januar 2020.

13

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Nehmen Sie bei Risikoanlagen die absoluten Geldflüsse in den Blick

Der „Notenbank-Put“ wird wahrscheinlich alles andere erdrücken

Jetzt erdrückend, spätere Reduzierung ist gewiss Und die Auswirkungen auf die Märkte dürften entsprechend sein

Weltweite Wertpapierkäufe von Notenbanken*, 12 Monate, Weltweite Käufe von Notenbanken vs. Bewegungen bei USD-IG-

rollierend, Billionen USD Unternehmensanleihen, 3 Monate, rollierend

Notenbankkäu USD-IG-Spread,

fe, 3 Mon. 3-Mon.-Veränd.

Wertpapierkäufe (Mrd. $) (invertiert, %)

von Notenbanken

Sonstige

EZB

Die hierin geäußerten Ansichten sind die des Fondsmanagers zum Zeitpunkt, an dem dieser Text verfasst wurde. Sie können sich in Zukunft ändern.

Quelle: Linke Skala: Nationale Zentralbanken, Citi Research. *Für die Fed-Daten wurden Veränderungen bei den Bankreserven verwendet; die globale Gesamtsumme ist

währungsbereinigt. Rechte Skala: Nationale Notenbanken, Citi Research. Wir diskutieren weiter darüber, ob die bessere Beziehu ng die mit dem Fluss oder mit dem Impuls ist, und

wahrscheinlich liegt die Antwort irgendwo dazwischen. Siehe „The ‘real’ reason for markets’ QE addiction“, M. King, 30. Juli 2020.

14

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.„Erstklassige Papiere laufen aber richtig gut!“

Das stimmt – doch insgesamt erscheint das Preisniveau am Markt zu hoch

Die relativen Bewertungen ergeben Sinn Das gilt sogar bei Aktien Aber das Gesamtbild stimmt nicht

Aktuelle Spreads von US-Unternehmens- S&P 500-Performance nach Bonitäts- US-High-Yield-Markt (ohne Energiesektor),

anleihen nach Rating vs. 2010-2020 (Bp.) rating, Jan. 2020=100 Nettoverschuldung/EBITDA vs. Spread

2000

2000

2000 130

130

130 6.5

6.5

6.5 2000

2000

2000

AAA

AAA

AAA

1800

1800

1800 120

120

120 1800

1800

1800

6.0

6.0

6.0 Verschuldungsgrad

Leverage

Leverage

Leverage

1600

1600

1600 110

110

110 (times)

(times)

(times)

5.5

5.5

5.5 1600

1600

1600

AA

AA

AA

1400

1400

1400 100

100

100

1400

1400

1400

1200

1200

1200 90

9090 AA A 5.0

5.0

5.0

BBB

BBB

BBB 1200

1200

1200

1000

1000

1000 80

8080 BB

BBBB 4.5

4.5

4.5

1000

1000

1000

800

800

800 70

7070 BB B 4.0

4.0

4.0

600

600

600 800

800

800

60

6060

3.5

3.5

3.5 600

600

600

400

400

400 Aktuell

Latest

Latest

Latest 50

5050

200

200

200 40

4040 3.0

3.0

3.0 400

400

400

Spread

Spread

Spread (Bp.)

Spread

(bp)

(bp)

(bp)

00 0 30

3030 2.5

2.5

2.5 200

200

200

AA

AAAAAA ABBB

BBB

BBBBB

BBBBBB BCCC

CCC

CCC Jan-20

Jan-20

Jan-20 Apr-20

Apr-20

Apr-20 Jul-20

Jul-20

Jul-20 00

0000 05

0505 10

1010 15

1515 20

2020

Die Weltwirtschaft ist in vielen Bereichen von der Coronavirus-Pandemie gezeichnet.

Vorerst dürften die meisten Volkswirtschaften im Stopp-Start-Modus verharren.

Die hierin geäußerten Ansichten sind die des Fondsmanagers zum Zeitpunkt, an dem dieser Text verfasst wurde. Sie können sich in Zukunft ändern.

Quelle: FTSE, Citi Research, Factset, Bloomberg. Daten mit Stand von September 2020.

15

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Demografie vs Rendite – wo liegt risiko-adjustiert Potential

Die größten Volkswirtschaften der Welt

Rendite 30-jähriger Anleihen vs. Durchschnittsalter (Median)

8

7

Indien

6

Rendite 30-jähriger Staatsanleihen

5

China

4

Australien

3

USA Kanada

2

Vereinigtes Königreich Deutschland

Frankreich

1

Japan

0

25 30 35 40 45 50

Durchschnittsalter (Median)

Quelle: Bloomberg. Daten mit Stand von 3. September 2020.

16

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Anleihen: Investmentansatz

Ziel des

Attraktive Renditen und hohe Sharpe Ratio

Fonds-

vs. Vergleichsgruppe über 3 bis 5 Jahre

managers

Frei von klassischen Verringerung von Verlustrisiken

Flexible Umsetzung

Einschränkungen

Portfolio-

● Benchmarkbewusst, aber nicht an diese ● Freiheit, eigenen Überzeugungen zu ● Hohe Sharpe Ratio

aufbau

gebunden folgen (keine Hausmeinung) ● Verringerung von Verlustrisiken

● Hochselektiv/mittel- bis langfristige ● Flexibilität bei Umsetzung der Strategie

Einschätzungen ● Unabhängige Risikoabteilung

Beaufsich-

●

tigung

ESG-Integration nach Maßgabe des ● Aufsicht und Überwachung

● Spezialthemen/Sondersituationen Fondsmanagements

● Stewardship-Komitee

Balance zwischen Makro- und titelspezifischen Risiken halten

5685_1232

17

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Das Team

Gemeinsamer Standort fördert Zusammenarbeit, Kommunikation, Flexibilität und kurze Reaktionszeiten

Portfoliomanagement Produktspezialist

Ariel Bezalel Huw Davies, Produktspezialist

Head of Strategy, Global Unconstrained

Fixed Income Ariel Bezalel, Head of Strategy

Alternativen für festverzinsliche Wertpapiere

Fund Management Director Harry Richards, Fondsmanager

Mark Nash, Portfoliomanager

Vikram Aggarwal, Fondsmanager, Staatsanleihen

Nicholas Wall, Portfoliomanager

Emerging Market Debt James Novotny, Analytiker

Alejandro Arevalo, Fondsmanager

Reza Karim, Assistant-Fondsmanager Wandelanleihen

Patty Cao, Assistant-Fondsmanager Lee Manzi, Fondsmanager

Makeem Asif, Analyst

Seit Juni 1997 bei Jupiter Credit

Adam Darling, Fondsmanager, Unternehmensanleihen Strategist

Mitglied des Fixed Income Teams seit 1998 Rhys Petherham, Fondsmanager, Unternehmensanleihen, Nachhaltigkeit Mark Richards, Strategist

23 Jahre Erfahrung mit Staats- und Unternehmensanleihen

Kreditanalysten Governance & Nachhaltigkeit

Luca Evangelisti, Head of Credit Research Ashish Ray, Head of Governance & Sustainability

Alejandro Di Bernardo, Kreditanalyst, EM Latam 4 Teammitglieder

Auflegung des Dynamic Bond im Jahr 2012 Andrew Rubins, TMT, Gesundheit

Charles Spelina, US-Unternehmensanleihen Risiko- und Portfolioanalytik

● Verwaltetes Vermögen: 9.084 Mio. €*

Hilary Blandy, Einzelhandel, Lebensmittel Tim Shaw, Head of Risk

● Von Morningstar mit Silber bewertet Joe Moxham, Automob., Schifffahrt, Papier & Verpackung, Gaming 12 Teammitglieder

Joel Ojdana, US-Unternehmensanleihen

Leon Wei, Chemie, Öl und Gas, Immobilien Execution Desk

Morningstar-Fondsrating Paul Pulickal, Kreditanalyst

Mike Poole, Head of Fixed Income Dealing

★★★★★ Xuchen Zhang, Kreditanalyst Andrew Withey, Handelsspezialist

Lakshay Thakur, Kreditanalyst Ian Barnes, Handelsspezialist

21 Investmentexperten und 19-köpfiges Support-Team

● 11x Fondsmanager ● 13x Kreditanalysten ● 3x Handelsspezialisten/Handels-Support ● 4x Governance-Spezialisten

● 1x Assistant-Fondsmanager ● 1x Produktspezialist ● 12x Spezialisten für Risiko- und

Portfolioanalytik

Jupiters operative Infrastruktur: Verwendet werden Aladdin/PRT/Factset/Sustainalytics/RepRisk

*Stand: 30.09.2020, Auszeichnungen und Ratings sollten nicht als Empfehlung verstanden werden. Quelle: Jupiter, Stand : 30.09.2020.

18

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Investmentprozess im Überblick

Top-Down Bottom-Up Verringerung von Risiken

● Formulierung einer Einschät- ● Zielorientiertes, engagiertes ● Diversifikation nach Themen,

zung der globalen Gesamt- Team von Analysten Sektoren, Ländern/Regionen

lage – mittel- bis langfristig

● Regelmäßige Treffen mit ● Portfolioabsicherung mittels

● Unabhängige Forschungs- Unternehmen ● Währungen

institute, unter anderem:

● 13D ● Unabhängige Kreditanalyse ● Duration

● Gavekal

● Cashflow-Modelle ● Spread

● Gründliche Prüfung von ● Tail-Risk-Management

● Lombard Street Research Anleihenklauseln

● Sonstige ● Unternehmensbesuche

● Liquidität

● Kapitalstruktur

● UCITS-Liquiditätsvorschriften

● Wöchentliches Investment-

Meeting ● Sicherheitsmarge

● Interne Liquiditätsvorschriften

● Externes Research ● Betrachtung des Emissions-

● Entscheidungen über Duration,

volumens Risikomanagement

Rating-Spektrum, Region

● Bewertungen ● Bestimmung der Positions-

größen ● VaR für Stresstests und

● Cash-/Cash-Äquivalente- Szenarioanalysen

Management ● Liquiditätsanalyse

● Nutzung von Derivaten ● Eventualfallplanung

● Investment Risk Committee

5685_1232

19

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Wertentwicklung und Risikokennzahlen

Jupiter Dynamic Bond SICAV

Risikokennzahlen seit Auflegung

Volatilität** Sharpe Ratio**

Dynamic Bond Dynamic Bond

3,49 1,29

Morningstar Global Flexible Bond EUR Hedged Sector Morningstar Global Flexible Bond EUR Hedged Sector

4,54 0,46

Die Wertentwicklung in der Vergangenheit erlaubt keine Aussagen über die Zukunft. Die Angaben zur Wertentwicklung berücksicht igen nicht die Provisionen und Gebühren, die

bei der Ausgabe und Rücknahme von Anteilen anfallen.

Quelle: Morningstar, Wiederanlage der Bruttoerträge, nach Abzug von Gebühren, in EUR, bis 30.09.2020. *Auf Basis der Tageserg ebnisse seit Auflegung des Fonds am 08.05.2012. **Volatilität und

Sharpe Ratio basieren auf annualisierten Zahlen für die Monatsergebnisse ab 01.06.2012. Risikofreier Zinssatz (3 -Monats-Euribor).

20

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Wertentwicklung in Phasen erhöhter Volatilität

Rendite des Jupiter Dynamic Bond im Vergleich

Jupiter Dynamic Bond L EUR Q Inc Morningstar Global Flexible Bond Peer Group - EUR Hedged BBgBarc Global High Yield TR Hdg EUR MSCI World GR EUR

18%

6.8

10%

3.0

2.5

2.3

1.9

0.8

0.4

0.2

2%

-6%

-0.1

-0.1

-0.4

-0.5

-0.6

-0.8

-0.9

-0.9

-1.0

-1.1

-1.1

-1.2

-1.3

-1.6

-1.6

-1.6

-1.7

-1.8

-2.1

-2.3

-2.3

-2.5

-3.1

-3.2

-3.3

-3.5

-5.1

-5.3

-5.5

-5.9

-14%

-8.1

-9.1

-11.22

-10.9

-15.1

-22%

-19.1

-30% 1 2 3 4 5 6 7 8 9 10 11

01/09/2014 - 01/12/2014 - 01/08/2015 - 01/12/2015 - 01/06/2016 - 05/02/2018- 10/10/2018- 01/05/2019 - 01/08/2019 - 01/01/2020 - 01/01/2020 -

16/10/2014 31/01/2015 01/10/2015 01/03/2016 30/06/2016 31/03/2018 31/12/2018 31/05/2019 31/08/2019 31/03/2020 30/06/2020

Entwicklung des Angstindex VIX

90

1 2 3 4 5 6 7 8 9 10 11

75

CBOE Marktvolatilität (VIX)

60

45

30

15

0

Apr 14 Nov 14 Jul 15 Mar 16 Nov 16 Jul 17 Feb 18 Oct 18 Jun 19 Feb 20 Sep 20

Die Wertentwicklung in der Vergangenheit ist keine Garantie für die aktuelle oder zukünftige Wertentwicklung, und sie berücksichtigt nicht die Provisionen und

Gebühren, die bei der Ausgabe und Rücknahme von Anteilen anfallen. VIX ist das Tickersymbol für den Volatilitätsindex der Terminbörse in Chicago (CBOE), der die vom Markt für die

nächsten 30 Tage erwartete Volatilität misst. Berechnet wird der Index anhand der impliziten Volatilitäten eines breiten Spek trums von Optionen auf den S&P 500. Die orangefarbene Linie auf dem

unteren Chart zeigt an, wann der VIX die Marke von 20 durchbrochen hat. Quelle: Morningstar, Stand 30.09.2020.

21

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Wichtigste Merkmale des Portfolios

Jupiter Dynamic Bond SICAV

Portfoliomerkmale Durationsbeitrag***

● Endfälligkeitsrendite* 4 3,75

3,3%

3

● Effektive Duration*

6,47 Jahre

Jahre

2

● Durchschnittliches Bonitätsrating**

1,14

BBB+ 0,98

1

0,34 0,25

0,00

0

Unternehmens-

(Industrieländer)

Hochzinsanleihen

IG-Unternehmensanleihen

Kasseposition und Derivate

Staatsanleihen (EM)

Staatsanleihen

anleihen (EM)

Die angegebenen Renditen sind nicht garantiert und können sich in Zukunft ändern.

5685_1232

*Quelle: FactSet, 30.09.2020. Das durchschnittliche Bonitätsrating basiert ausschließlich auf der Anleihenkomponente des Fond s.

**Quelle: Jupiter, 30.09.2020.

*** Quelle: Factset, 30.09.2020.

22

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Durationshistorie

Jupiter Dynamic Bond SICAV

Aktuelle effektive Duration

8

Jupiter Dynamic Bond SICAV Duration 6.47 Jahre

7 ,

6

5

Jahre

4

3

2

1

0

Mai. 12 Mrz. 13 Jan. 14 Nov. 14 Sep. 15 Jul. 16 Mai. 17 Mrz. 18 Jan. 19 Nov. 19 Sep. 20

5685_1232

Quelle: Factset, 30.09.2020. Auflegung des Fonds am 08.05.2012.

23

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Portfolioaufteilung nach Sektor und Rating

Jupiter Dynamic Bond SICAV

Aufteilung nach Sektoren Aufteilung nach Ratings

Sektor % Bewertung %

Staatsanleihen (Industrieländer) 32,34 AAA 32,39

Staatsanleihen (EM) 8,06 AA 0,91

Finanzinstitute 20,10 A 2,50

Verbraucherdienstleistungen 8,72 BBB 16,38

Konsumgüter 6,89 BB 22,86

Telekommunikation 4,30 B 15,85

Öl & Gas 4,01 CCC 3,61

Gesundheit 3,19 CC 0,33

Industrie 2,76 C 0,24

Technologie 2,52 DDD 0,00

Sonstige 2,34 D 0,05

Grundstoffe 2,09 Ohne Rating 3,44

Versorger 1,24 Credit Default Swaps (CDS) -0,77

Unternehmensnahe Dienstleistungen 0,00 Staatsanleihen (short) 0,00

Verpackungen 0,00 Anleihen-Futures 0,00

Kasseposition 1,43 Kasseposition 1,43

Gesamt 99,23

Gesamt 100.00

5685_1232

Quelle: Jupiter, 30.09.2020.

*Ohne Barverbindlichkeiten von Derivaten.

24

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Die größten Positionen

Jupiter Dynamic Bond SICAV

Top 10 Positionen

%

United States Treasury 16,7

Australia (Commonwealth Of) 15,2

Russian Federation 3,3

Natwest Group Plc 3,0

Altice France Sa (France) 2,5

Virgin Media Finance Plc 1,8

Jpmorgan Chase & Co 1,6

Icbc Standard Bank Plc 1,3

Jbs Usa Lux Sa 1,3

Lloyds Banking Group Plc 1,2

5685_1232

Die Nennung einzelner Titel dient nur zu Illustrationszwecken und ist nicht als Anlageberatung zu verstehen.

Quelle: Jupiter, 30.09.2020.

Anmerkung: Ohne Barmittel.

25

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Warum Jupiter Dynamic Bond?

Optimierung Ihrer Anleihenallokationen in jedem Marktumfeld – das ist unser Ziel

Ein wirklich aktiver, völlig flexibler Ansatz

Hochkarätiger Fondsmanager mit Erfahrung an den Kreditmärkten, aber auch umfassenden

makroökonomischen Kenntnissen

Langfristige, fundamentale Kreditanalysen unterstützen Entscheidungsprozesse

Immer auf der Suche nach Spezialthemen

Sämtliche Risikopositionen werden direkt gehalten – kein Outsourcing

Risikomanagement hat Priorität

5685_1232

Die hierin geäußerten Ansichten sind die des Präsentierenden zum Zeitpunkt, an dem dieser Text verfasst wurde. Sie können sich in Zukunft ändern.

26

Nur für professionelle und institutionelle Anleger. Nicht für Privatanleger.Sie können auch lesen