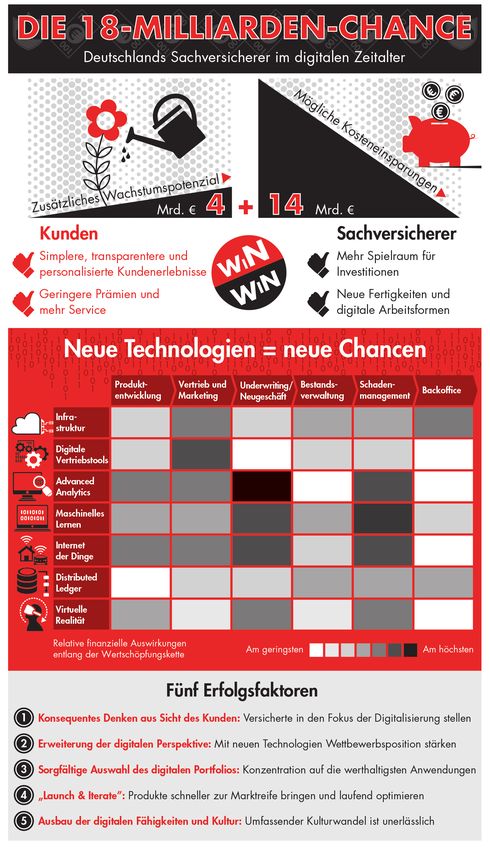

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance Digitale Technologien revolutionieren das Kundenerlebnis, eröffnen Ertragspoten- ziale und senken Kosten – ein Blick in die Zukunft der deutschen Sachversicherer. Von Dr. Nikos Kotalakidis, Dr. Henrik Naujoks und Dr. Florian Mueller

Über die Autoren Über die Projektleiter

Dr. Nikos Kotalakidis ist bei Google als Industry Leader Dr. Marian Mohr kennt als Manager bei Bain & Company aus

Insurance verantwortlich für Geschäftsbeziehungen und zahlreichen Projekten die Auswirkungen der Digitalisierung

strategische Partnerschaften mit Versicherungs- und InsurTech- auf die Versicherer.

Unternehmen. Durch Automatisierung sowie die Anwendung marian.mohr@bain.com

von datengetriebenen Lösungen und technologischen Inno-

vationen unterstützen Kotalakidis und sein Team Googles Jan Müller ist als Analytical Consultant bei Google für die

Geschäftspartner aus der Versicherungsindustrie bei der Entwicklung strategischer Ansätze und die Erstellung von daten-

Digitalisierung ihrer Arbeitsprozesse entlang der gesamten basierten Insights für die Versicherungsindustrie zuständig.

Wertschöpfungskette. Dies reicht von Produktentwicklung janmueller@google.com

und -innovation über Vermarktung und Vertrieb bis hin zu

Bestandsverwaltung und Schadensregulierung. Unser besonderer Dank gilt Torsten Scholl, Industry Manager

nikosk@google.com für Financial Services bei Google in Deutschland, sowie

Aurélie Toubol aus dem Pariser Büro von Bain, die das Projekt

Dr. Henrik Naujoks verantwortet bei Bain & Company das maßgeblich mit vorangetrieben hat.

Geschäft mit Finanzdienstleistern in der Region Europa,

Mittlerer Osten und Afrika (EMEA). Er erkannte, in welchem

Maß die Digitalisierung die Geschäftsmodelle im Finanzsektor Über die Partnerschaft von Google und Bain & Company

verändern wird und ist Mitglied des globalen Führungsteams

von Bain Digital. Naujoks unterstützt derzeit zahlreiche Google verfügt weltweit über eine der umfassendsten branchen-

Versicherer bei digitalen Transformationen. übergreifenden Innovationspipelines, die auch für den Finanz-

henrik.naujoks@bain.com sektor von hoher Relevanz ist. Bain & Company ist eine der

weltweit führenden Managementberatungen in der Banken-

Dr. Florian Mueller ist Partner bei Bain & Company und und Versicherungsbranche. Für die vorliegende Studie haben

begleitet seit vielen Jahren die Transformationen und Neu- die Versicherungsteams beider Unternehmen ihr Know-how

ausrichtungen von Versicherungen. Als Co-Leiter von globalen kombiniert und gewähren einzigartige Einblicke, wie sich

Bain-Studien zur Digitalisierung in der Assekuranz liegt die Digitalisierung auf das Kundenerlebnis und das operative

sein Fokus auf den Auswirkungen, die die Digitalisierung Geschäft der deutschen Sachversicherer auswirkt.

auf die gesamte Wertschöpfungskette der Versicherer hat.

Der promovierte Betriebswirt unterstützt seine Kunden in

allen Bereichen der Digitalisierung und der nachhaltigen

Realisierung der damit verbundenen Potenziale.

florian.mueller@bain.com

Herausgeber Bain & Company Germany, Inc., Karlsplatz 1, 80335 München

Bain & Company Switzerland, Inc., Sihlporte 3, 8001 Zürich

Kontakt Pierre Deraëd, Marketingdirektor, Tel. +49 89 5123 1330

Leila Kunstmann-Seik, Pressesprecherin, Tel. +49 89 5123 1246

KA – 09/16– 1500

Gestaltung ad Borsche GmbH, München

Druck Druckhaus Kastner, Wolnzach

Copyright © 2016 Bain & Company, Inc. All rights reserved.

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

3

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

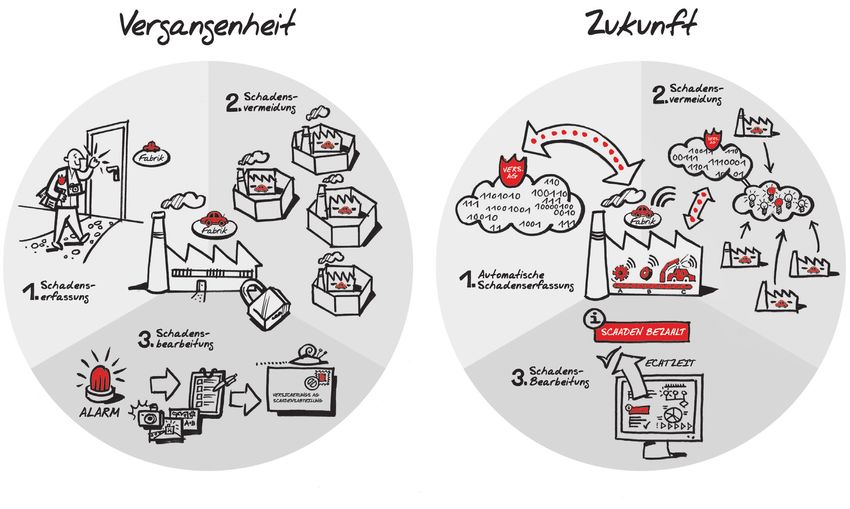

Die Digitalisierung läuft auf Hochtouren

Angebot und Nachfrage in der Sachversicherung verändern sich rasant. Neue Kundenerwartungen und

Technologien verlangen konsequentes Handeln.

Einfach ein Foto per Smartphone machen, in die App

hochladen, eine Police für einen bestimmten Zeitraum

anfordern und abschließen: Das bietet die On-Demand- „Im Mittelpunkt der Digitalisierung

Versicherung Trov, die derzeit in Australien für Furo- stehen immer die Kundenbedürfnisse

re sorgt. Das Start-up wendet sich an junge Kunden,

die Wertsachen wie Laptops, Fahrräder oder Skier auf und nicht die Technologien, egal wie

Zeit versichern wollen. Trov nutzt alle verfügbaren Da- bahnbrechend sie sind. Ihr Einsatz

ten über die Gegenstände und den Antragsteller, um

binnen Sekunden ein Angebot vorzulegen. Selbst die

muss stets einen Mehrwert für die

Schadensabwicklung funktioniert mobil. Ein paar Auf- Versicherten bringen.“

nahmen, eine Nachricht und der Prozess läuft.

Martin Schmelcher, Vorstand, ADAC Autoversicherung AG

78 Prozent der Deutschen wollen digital mit

ihrem Versicherer interagieren

Willkommen im digitalen Zeitalter. Noch steht die Ver- Das veränderte Kundenverhalten trifft die Branche

sicherungswirtschaft im Schatten von Branchen wie nicht unvorbereitet. Die Versicherungsunternehmen

Medien, Handel oder Banken. Dort nehmen die Ver- investieren bereits massiv in den Ausbau ihrer digi-

braucher die digitalen Angebote bereits begeistert an. talen Angebote. Noch konzentrieren sie sich aber vor

Die exponentiellen Wachstumsraten im Onlinehandel allem auf den Vertrieb und auf Innovationen rund um

und Mobile-Banking sprechen für sich. Nun erwarten die Onlinevermarktung. Doch die Digitalisierung ent-

die Kunden auch von ihrer Versicherung vermehrt faltet ihre volle Wirkung erst unter Einbeziehung der

ähnlich einfache, transparente sowie flexible Produkte gesamten Wertschöpfungskette und zahlreicher wei-

und Dienste. Im Rahmen einer Befragung von 10.000 terer Technologien. Das Internet der Dinge, maschi-

Bundesbürgern für eine globale Bain-Studie zur digi- nelles Lernen und die Fähigkeit, große Datenmengen

talen Versicherung der Zukunft erklärten 78 Prozent, auszuwerten und zu nutzen, werden zunehmend auch

dass sie künftig auch digital mit ihrem Versicherer für die Assekuranz eine entscheidende Rolle spielen.

interagieren wollen. Und dies beschränkt sich keines-

wegs auf den Austausch von E-Mails bei laufenden Neue Technologien eröffnen neue Chancen

Verträgen. Vielmehr geht es um einfache und trans- auf der Angebotsseite

parente Interaktionen über digitale Kanäle entlang der

gesamten Kundenreise – vom Erstkontakt bis hin zum Im Rahmen der Studie haben die Experten von Bain und

Schadensfall. Google das gesamte Spektrum digitaler Technologien

erfasst – von Cloud-Lösungen über Advanced Analytics

bis hin zur virtuellen Realität. Zugleich evaluierten sie

mehr als 100 konkrete Anwendungsbeispiele. Dabei

standen mögliche Auswirkungen des Einsatzes von

Biosensoren auf das Versicherungsgeschäft ebenso auf

dem Prüfstand wie der Einfluss von Quantencompu-

tern. Welche Folgen hätte es beispielsweise, wenn Wea-

4

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

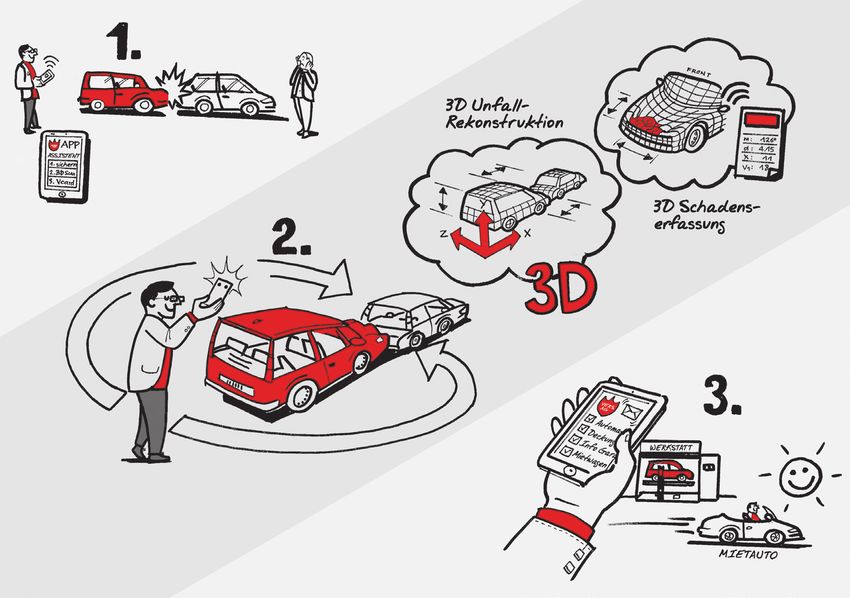

Abbildung 1: Chancen durch Vernetzung:

Alle relevanten Unfalldaten auf einen Blick – und das nach wenigen Minuten

rables oder gar Nanodevices ständig Informationen

über das unmittelbare Umfeld eines Arbeitnehmers

in einem Hochsicherheitsbereich lieferten? Und wie Im Rahmen der Studie haben die

ließen sich mit vernetzter Kleidung Risiken mindern? Experten von Bain und Google das

Könnten hier Warnsignale in Gefahrensituationen ei-

ne Lösung sein? Oder wie würden berührungsfreie, gesamte Spektrum digitaler

gestenbasierte Human-Computer-Interfaces Kunden- Technologien erfasst – von Cloud-

interaktionen verändern? Wären gar ganz neue Inter-

aktionen möglich?

Lösungen über Advanced Analytics

bis hin zur virtuellen Realität.

Manche Anwendungen nähern sich bereits dem All-

tagseinsatz. Schon heute laufen Feldversuche mit

selbstfahrenden Autos, Discounter vermarkten erste

3D-Drucker und Logistiker beschäftigen sich mit Lie-

ferdrohnen. Solche Innovationen werfen neue Fragen Verletzung der Privatsphäre versichern? Wie können

auf und bieten neue Chancen: Wie lassen sich bei- 3D-Drucker von Privatleuten genutzt werden, um Schä-

spielsweise Drohnenflüge gegen Abstürze und wie die den mit Sach- statt Geldleistungen zu begleichen?

5

Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Die sieben Technologiefelder mit dem höchsten ten Service sowie eine bessere Betrugsbekämpfung. Im

Wertbeitrag Zusammenspiel mit Customer-Relationship-Manage-

ment-Software lassen sich darüber hinaus das Up- und

Abschließend wählten die Experten 30 Anwendungs- Cross-Selling ausbauen und der Abwanderung von

beispiele mit dem höchsten Wertbeitrag in den kom- Versicherten entgegenwirken.

menden fünf Jahren aus und vertieften hier ihre Ana-

lysen. Diese Anwendungen können sieben Technolo-

giefeldern zugeordnet werden.

4 Maschinelles Lernen

Noch gelangen Versicherer in ihrer täglichen Arbeit an

1 Infrastruktur und Produktivität zu wenige Erkenntnisse automatisch. Dabei könnten

Nur mit moderner Infrastruktur lässt sich das Potenzial sie mit selbstlernenden Verfahren schon heute ihre

der Digitalisierung vollständig heben. Als passende Risikoprofile verfeinern sowie Kunden intelligenter

Infrastruktur sehen viele die Cloud, sei es als eigenstän- auswählen und bepreisen. Auch das Underwriting

dige oder als hybride Lösung unter Einbindung von und die Interaktion lassen sich auf diese Weise effi-

Public-Cloud-Angeboten. Dem gleichen Zweck dient zienter gestalten. Doch dies ist erst der Anfang des

der unternehmensweite Einsatz produktivitätsstei- Einsatzes maschinellen Lernens. In den kommenden

gernder Werkzeuge wie Videochats und Co-Authoring. Jahren werden sich durch „Deep Learning“ ganz neue

Unverzichtbar ist darüber hinaus, Grenzen zwischen Möglichkeiten ergeben.

den einzelnen Interaktionskanälen zu überwinden.

Speziell bei der Kundenbetreuung und im Vertrieb

zahlt sich die Omnikanal-Fähigkeit aus.

5 Internet der Dinge

In aller Munde sind das vernetzte Auto und damit die

Möglichkeiten der Telematik für das Versicherungsge-

2 Digitale Vertriebstools werbe. Auch in Gebäuden kommen immer mehr ver-

Je gezielter Versicherer ihre Kunden adressieren, desto netzte Geräte zum Einsatz. In Firmen verbreiten sich

höher ist die Erfolgsquote. Mit ausgefeilten Kontext- Sensoren beispielsweise in der Maschinensteuerung

und Zielgruppen-Targeting-Tools sowie Analysewerk- und der Logistik. Sie erhöhen den Schutz der Nut-

zeugen können die Erfolgsquoten noch erheblich ge- zer und begrenzen Schäden. Zugleich bekommen die

steigert werden. Auch der Versicherungsnehmer pro- Versicherer genauere Einblicke in das Verbraucherver-

fitiert. Er erhält passendere Informationen, die seinen halten und können so ihre Angebote am tatsächlichen

Bedürfnissen entsprechen. Bedarf ausrichten.

3 Advanced Analytics 6 Distributed Ledger

Daten sind das Herzstück eines jeden modernen Ver- Die künstliche Währung Bitcoin galt lange als Thema

sicherers. Mit innovativen Verfahren und entspre- für Nerds. Doch die ihr zugrunde liegende Ledger-

chenden Rechnerkapazitäten können tiefe Einblicke Technologie bietet auch im Schadenmanagement so-

in die Handlungsweisen, Bedürfnisse und Präferenzen wie im Vertragsmanagement neue Chancen. Schäden

von Kunden gewonnen werden. Dies ermöglicht unter lassen sich beispielsweise als Ledger und damit in

anderem maßgeschneiderte Angebote, personalisier- einer Kette anlegen und dokumentieren. Da hierauf

6Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

nicht nur die Versicherungen selbst, sondern auch Nachfrageseite weiterentwickeln, muss sich auch das

andere Beteiligte wie Gerichte und Gutachter zugreifen digitale Portfolio der Versicherungsanbieter ständig

können, werden sich die Bearbeitungszeiten enorm verändern. Mehr Agilität und Risikobereitschaft sind

verkürzen. Ein ganz neues Feld tut sich auch auf bei unerlässlich.

sogenannten „Smart Contracts“, sprich: der Vollau-

tomatisierung von Policen unter Nutzung sämtlicher

Informationen einer Kette.

„Wer die Herausforderungen des digi-

talen Zeitalters meistern will, braucht

ganz neue Fertigkeiten, Fähigkeiten

7 Virtuelle Realität

Der weltweite Hype um das Smartphone-Spiel Poké-

und eine entsprechende Infrastruktur.“

mon Go zeigt, wie sehr Augmented Reality (AR) Milli- Marcus Nagel, Vorstandsvorsitzender,

onen begeistern kann. Auch im nüchternen Geschäft Zurich Gruppe Deutschland

mit Sachpolicen bieten AR-, 3D- und Remote-Viewing-

Technologien einen echten Mehrwert. So erlauben

neue Technologien wie Google Tango eine dreidimen-

sionale Erfassung von Räumen – ein perfektes Werk- Wer am Status quo festhält, gefährdet die eigene Exis-

zeug für die Aufnahme und Beurteilung von Schä- tenz. So könnte das Aufkommen selbstfahrender

den. Ein weiteres Beispiel sind innovative Software- Pkws ganz neue Konzepte in der Kfz-Versicherung

lösungen, mit denen sich Unfälle minutiös am Rech- erfordern. Versicherungsnehmer sind künftig mögli-

ner rekonstruieren lassen. cherweise die Automobilhersteller, während die Fahr-

zeuginsassen Unfallpolicen abschließen – aber erst

Alle sieben Technologiefelder eint ihre Praxisrelevanz. beim Einstieg in das Auto, per Handy und genau für die

Sie befinden sich heute schon im Einsatz und verän- kalkulierte Fahrtzeit. Das Beispiel Trov könnte Schule

dern auch bereits das Versicherungsgeschäft. Doch sie machen.

sind nur eine Momentaufnahme. Der technische Fort-

schritt beschleunigt sich immer mehr und in wenigen

Jahren werden sich aller Voraussicht nach Themen

wie maschinelles Lernen und Biosensoren ihren Platz

unter den Technologien mit dem höchsten Wertbeitrag

erobern. Heute viel diskutierte Themen wie die Cloud

oder die zielgenaue Ansprache von Kunden über digi-

tale Medien sind dann längst Alltag. Auf einen Blick

Digitales Zeitalter erfordert mehr Agilität und Das veränderte Kundenverhalten treibt die digitale

Risikobereitschaft Revolution nun auch in der Versicherungswirtschaft

voran. Neue Technologien bieten neue Chancen

Der rasante technische Fortschritt bleibt damit eine entlang der gesamten Wertschöpfungskette und

zentrale Herausforderung für alle Sachversicherer. verändern diese zugleich. Die Anbieter müssen dafür

Sie müssen den Wandel im Kundenverhalten ebenso ihren Blickwinkel erweitern, Themen wie maschinelle

im Blick behalten wie neue Optionen zur Digitalisie- Lernverfahren, Advanced Analytics und das Internet

rung ihrer Wertschöpfungskette. Neue Technologien der Dinge auf ihre Agenda setzen und auch diese

können neue versicherbare Risiken schaffen oder Märkte fortlaufend beobachten.

die Komplexität reduzieren. Da sich Angebots- und

7Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Kundenerlebnisse der neuen Dimension am Horizont

Maßgeschneiderte Produkte, zielgenaue Informationen, einfache Interaktionen: Digitale Technologien werden

das Kundenerlebnis revolutionieren.

Die Sonne blendet und immer wieder stockt der Ver- ist alles erledigt, der Wagen steht auf der Standspur.

kehr an einem Julitag im Jahrhundertsommer 2021 Als der Abschleppwagen kommt, rollt der Verkehr be-

kurz vor dem Leverkusener Kreuz auf der A1. Dann reits wieder.

ein dumpfer Aufprall nach einem Moment der Unauf-

merksamkeit. Doch was vor wenigen Jahren noch un- Auch in einigen Jahren dürfte fließender Verkehr auf

weigerlich zu einem Megastau geführt hätte, löst nun dem Kölner Autobahnring eher die Ausnahme sein.

innerhalb von Sekunden eine ganze Kaskade von Ak- Dank des Einsatzes moderner Technologien könnten

tionen aus. Die serienmäßig eingebaute Software für sich aber wenigstens Staus nach Unfällen zügiger auf-

den Unfallcheck überprüft das Fahrzeug und alarmiert lösen. Im besten Fall verhindern Abstandstechnolo-

einen Abschleppservice. Die Versicherung erkundigt gien sogar das Auffahren selbst. Viel wichtiger für Un-

sich automatisch nach dem Wohlbefinden der Insas- fallopfer in dieser und anderen Situationen ist jedoch,

sen und blendet die Notfallnummer gut sichtbar auf dass sie künftig schneller und gezielter Hilfe erhalten.

der Windschutzscheibe ein. Es folgt die Empfehlung, Genau das meint ein verbessertes Kundenerlebnis und

falls unversehrt, möge der Fahrer den Schaden per genau dieses sollte im Mittelpunkt aller Überlegungen

Smartphone in 3D aufnehmen und zusammen mit der rund um den Einsatz digitaler Technologien stehen.

V-Card des Unfallopfers senden. Zehn Minuten später Es geht um zielgenaue Informationen, mehr Trans-

Abbildung 2: Digitale Technologien revolutionieren das Kundenerlebnis

Neue Versicherungs- Zielgenauerer

tatbestände Kundenangang

Robo-Advisors und

Vertriebsservices

(digitale Versiche-

Produktentwicklung Aufmerksamkeit rungsagenten)

Kauf

CRM Analytics: Automatisierung

Kunden- der Interaktion

Churn-Management Vertrags- zufriedenheit (z.B. E-Mails, Briefe,

verlänge-

Telefonate)

rung Inter-

aktion

CRM Analytics:

Up- und Cross-Selling

Schadensregulierung

Schäden und Automatisierung

von Entscheidungen

Remote Viewing/

Virtuelle Realität in 3D

Vernetzte Geräte

in Haushalten und Pkw

Quelle: Google/Bain & Company

8Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

parenz, höhere Flexibilität und einfache Interaktionen

Die 30 wichtigsten Anwendungen entlang der gesamten Kundenreise.

1 Infrastruktur & Produktivität Die 30 Anwendungsbeispiele im Rahmen dieser Stu-

Cloud Computing und Datenspeicherung

die verbessern jede für sich das Kundenerlebnis. Zu-

Tools zur Produktivitätssteigerung sammengenommen lösen sie eine Revolution aus und

Omnikanal (z.B. Onlineprodukte, Self-Services, Kontaktcenter) schaffen Versicherungen der nächsten Dimension.

Das gilt für sämtliche Bestandteile der Kundenerfah-

2 Digitale Vertriebstools

rung – von der Produktentwicklung bis hin zur Ver-

Verbessertes Targeting: Umfeld- und interessenbasiert

tragsverlängerung. Die nachfolgenden Beispiele in

Verbessertes Targeting: Programmatische Werbung

Onlinevertriebsanalysen und Verbesserung der Filter

Kurzform zeigen nur einen kleinen Ausschnitt der

neuen Handlungsoptionen.

3 Advanced Analytics

Betrugserkennung Produktentwicklung:

CRM: Churn-Management Neue Zeiten erfordern neue Policen

CRM: Up- und Cross-Selling

4 Maschinelles Lernen Das digitale Zeitalter bringt neue Formen von Schä-

den und damit neue Versicherungsfälle mit sich. So

Automatisierung der Schadensregulierung

Underwriting bei Bestandskunden (u.a. Neubewertung von Risiken, wirft die mögliche Herstellung von Ersatzteilen auf

Ausnutzung von Preiselastizitäten) 3D-Druckern neue Fragen hinsichtlich der Gewähr-

Underwriting bei Neukunden (u.a. Risikoauswahl, Ausnutzung von leistung und Haftung auf. Ungeklärt sind auch noch

Preiselastizitäten, Automatisierung)

Robo-Advisors und digitale Services (digitale Versicherungsagenten)

viele Herausforderungen rund um den Einsatz von

Automatisierte Interaktion mit Kunden (z.B. E-Mails, Briefe, Anrufe) Drohnen sowie um selbstfahrende Autos.

Automatisierung von Priorisierung und Auswahl im Underwriting

Selbstlernende Geschäftsprozesse

Firmenkunden interessiert derzeit vor allem die Ab-

Vorhersage & bindende Risikoanalyse/-prävention

Warenkreditversicherung (Risikobewertung)

sicherung ihrer IT-Systeme. Einer Umfrage des Bran-

chenverbands BITKOM zufolge ist IT-Sicherheit das

5 Internet der Dinge wichtigste Technologiethema im Jahr 2016. Auch

Vernetzte Pkw: Telematik kleineren Betrieben wird zunehmend bewusst, wel-

Vernetzte Pkw: Auswahl von Partnern che existenzbedrohenden Schäden Hackerangriffe und

Smart Home: Früherkennung und Vermeidung von Wasserschäden

Datenverluste verursachen können. Die neuen Policen

Smart Home: Rauchmelder/-alarm

Smart Home: Moderne Sicherheitssysteme leisten jedoch weit mehr als nur eine Absicherung für

Sensoren bei Geschäftskunden: Underwriting/Risikovermeidung den Fall der Fälle. Sie signalisieren, dass die Versiche-

rungsbranche willens und in der Lage ist, Deckungs-

6 Distributed Ledger

lücken zu schließen und ihre Kunden in das digitale

Verteilte Schadensregister (z.B. mit Blockchain) Zeitalter zu begleiten.

Intelligente Verträge

7 Virtuelle Realität Aufmerksamkeit:

Remote Viewing

Die richtigen Informationen zur richtigen Zeit

Virtuelle Realität in 3D: Underwriting und Schadenmanagement

Einen echten Mehrwert bietet auch der Einsatz moder-

Neue Gebiete

ner Targeting-Tools in der Kundenansprache bezie-

Neue Partnerschaften und Kooperationen hungsweise Werbung. Wer im Winter in Richtung Ber-

Neue Versicherungstatbestände (z.B. Roboter, Drohnen, Cyber-Security)

ge fährt, ist tendenziell an einer Versicherung seiner

Anm.: Zuordnung der Anwendungen zur primären Technologie

Ausrüstung interessiert. Und sein Gepäck zu schützen,

ist zumindest denjenigen Reisenden eine Überlegung

9Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

wert, die mit dem Flugzeug oder dem Zug unterwegs Schon heute können Broker Programme einsetzen, die

sind. Diese und weitere Kundengruppen lassen sich Tausende von Verträgen von Firmenkunden analysie-

mit modernen Targeting-Instrumenten auf Basis des ren und Ansatzpunkte für neues Geschäft aufzeigen.

Standorts mit exakt auf sie zugeschnittenen Anzeigen Andere Programme dienen dazu, die richtigen Pri-

ansprechen. Im Umkehrschluss bedeutet das: Die Zahl oritäten bei komplexen Underwriting-Vorgängen im

unspezifischer Werbebotschaften verringert sich, die Firmenkundengeschäft zu setzen. Anstatt alle Anträ-

Relevanz von Inhalten für Kunden steigt. ge der Reihe nach abzuarbeiten, können Versicherer

so beschleunigt mit besonders interessanten Kunden

zum Abschluss kommen. Die Software analysiert dafür

die Kundenhistorie, berechnet Wahrscheinlichkeiten

„Im Onlinevertrieb ergeben sich noch von Up- und Cross-Selling-Potenzialen und prognosti-

ziert die Länge der Vertragsbeziehung. Mehr noch: Das

gewaltige Möglichkeiten. Voraus-

Programm liefert die Schlüsselargumente für den Ver-

setzung sind mehr Interaktionen mit tragsvorschlag mit und berechnet individuell, welche

den Kunden. Denn nur wer über die Provisionen für den Broker beziehungsweise Agenten

damit verbunden sind. Selbstlernende Softwarelö-

richtigen Daten verfügt, kann optimale sungen können dabei die Beratungsleistung nochmals

Kundenerlebnisse schaffen.“ auf das nächste Level heben.

Dr. Ina Baumann, Hauptabteilungsleiterin

Zentrale IT-Steuerung, Senior Vice President, ARAG

Interaktion:

Automatisiert und dennoch persönlich

Maschinelle Lernverfahren ermöglichen in den kom-

menden Jahren eine weitreichende Automatisierung

Kauf: von Interaktionen. Und damit ist nicht länger eine

Der digitale Versicherungsagent steht jederzeit Computerstimme in der Hotline gemeint, die den An-

mit Rat und Tat zur Seite rufer auffordert, eine 1, 2 oder 3 zu drücken. Moderne

Systeme sind vielmehr in der Lage, aus der Kommu-

Robo-Advisors zählen derzeit zu den meistdiskutier- nikationsflut über alle Kanäle hinweg die richtigen

ten Themen im Bankgewerbe. Deshalb ist es nur eine Schlüsse zu ziehen. Briefe, E-Mails und Postings las-

Frage der Zeit, bis ihre Vetter, die digitalen Versi- sen sich ebenso auswerten wie Telefonate. Selbst die

cherungsagenten, die Assekuranz auf Trab bringen. Stimmlage wird registriert und erlaubt Rückschlüsse

Automatisierte Berater sind ein Paradebeispiel für den auf die Verfassung des Anrufers. So lassen sich früh-

Einsatz maschinellen Lernens. Sie lernen aus dem zeitig verärgerte Kunden identifizieren und Mitarbei-

vorhandenen Datenmaterial und sind so in der Lage, ter gezielt auf das Gespräch mit ihnen vorbereiten.

auf die voraussichtlichen Bedürfnisse eines Kunden Während sich ein Agent vor Ort oder in einem Kon-

einzugehen. Innerhalb von Sekunden entwickeln sie taktcenter mit dem Kunden noch über das Wetter un-

erste Ideen und verfeinern diese im virtuellen Dialog. terhält, hat das System bereits eine Lösung für dessen

Der Kunde erhält eine maßgeschneiderte Police. Sein voraussichtliche Bedürfnisse erarbeitet. Und mit dem

Zeitgewinn ist enorm, und Vergnügen kann der Aus- Satz „Sie melden sich sicher, weil Sie eine höhere Er-

tausch mit einem Herrn K@iser auch bereiten. Die stattung für Ihre kaputte Brille erwartet haben“ hat der

Experten vor Ort erhalten auf diese Weise mehr Zeit für Agent wenige Sekunden später schon halb gewonnen.

die Beziehungspflege und die Beratung bei komplexen Zumal er um den Hintergrund und mögliche Kulanz-

Themen. Im Idealfall arbeiten analoger und digitaler vorschläge weiß.

Agent Hand in Hand.

10Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Abbildung 3: Chancen durch zielgenaue Ansprache:

Mit Online-Targeting erreicht Werbung nur Interessierte

Schäden: In der Abwicklung erweisen sich digitale Technologien

Mehr Vorsorge und weniger Wartezeiten als Turbo. Die Zeit zwischen Meldung und Beglei-

chung kann sich dramatisch verkürzen. Der entschei-

Generell schlägt beim Umgang mit Schäden für jeden dende Grund: Sämtliche relevanten Informationen lau-

Kunden und jeden Versicherer die Stunde der Wahr- fen binnen Minuten zusammen und alle Beteiligten

heit. Digitale Technologien können genau an dieser greifen auf einen einheitlichen Datenbestand zu. Neue

Stelle eine enorme Wirkung entfalten. Das gilt sowohl Software unterstützt diesen Trend. Die Programme

für die Prävention als auch für die Abwicklung. Mit ver- nutzen beispielsweise Virtual Reality, um Autounfälle

netzten Geräten lassen sich Schäden vermeiden oder in 3D zu rekonstruieren. Dies macht einen langwie-

zumindest minimieren. So kann künftig ein Sensor rigen Streit über den tatsächlichen Hergang überflüs-

an der Wasserzufuhr eines Einfamilienhauses das Ver- sig. Je mehr Informationen vorliegen, desto besser

brauchsmuster erfassen und bei Abweichungen den können Versicherer auch Betrugsversuche bekämpfen,

Wasserfluss vorsorglich unterbrechen – frei nach dem selbstverständlich unter Beachtung des strengen deut-

Motto, dass der Besitzer bislang noch nie um drei Uhr schen Datenschutzes.

morgens den Garten gesprengt hat.

11Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Vertragsverlängerung:

Rundum erfüllte Kundenbedürfnisse und

treue Versicherte „Viele neue Technologien stehen näher

vor der Tür, als manch ein Markt-

Den Stichtag 30. November kennt vermutlich jeder

Autofahrer. Die Digitalisierung erlaubt es den Ver- teilnehmer wahrhaben möchte. Bei

sicherern, frühzeitig Wechselwillige zu identifizieren einigen Themen befindet sich die

und das Kundenerlebnis rund um die Vertragsverlän-

gerung zu verbessern. Dem dienen Datenanalysen im

Industrie noch fundamental am Anfang.

Rahmen moderner CRM-Systeme. Durch Zugriff auf Es gilt daher für jedes Haus, die

die Vertragshistorie und prädiktive Methoden lassen

entstehenden Chancen frühzeitig

sich Wahrscheinlichkeiten für eine mögliche Kündi-

gung errechnen. Die Wechselwilligen reagieren in der zu identifizieren und zu realisieren.“

Regel positiv. Schließlich beugt ihr Anbieter ihrem Klaus-Jürgen Heitmann, Vorstand Schaden-/Unfall-

eventuellen Unmut gezielt mit einer Prämienanpas- versicherungen, HUK-Coburg

sung oder einem zusätzlichen Service vor.

Kundenreise:

Durch und durch zufrieden im digitalen Zeitalter

Die hier skizzierten Beispiele sind nur eine kleine

Auswahl denkbarer Anwendungen digitaler Technolo-

gien. Sie alle leisten wichtige Beiträge für eine höhere

Kundenzufriedenheit – und diese wiederum ist der

entscheidende Hebel für langjährige Vertragsbezie-

hungen. Die Kunst für jeden Anbieter ist es, die für

seine Zwecke geeignetsten Anwendungen auszuwäh-

len. Dabei gilt es, das optimale Kundenerlebnis stets

im Blick zu haben und die finanziellen Vorteile der

Digitalisierung für alle Seiten niemals aus den Augen

zu verlieren.

Auf einen Blick

Der Einsatz neuer Technologien ist kein Selbstzweck.

Sie sollen vielmehr das Kundenerlebnis verbessern und

die Zufriedenheit der Versicherungsnehmer steigern.

Erst dann können die Unternehmen von der Milliarden-

chance profitieren.

12Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Höhere Einnahmen und geringere Kosten dank Digitalisierung

Der Einsatz digitaler Technologien eröffnet Deutschlands Sachversicherern eine Milliardenchance. Eine einzigartige

Analyse deckt die enormen Potenziale auf.

Was passiert, wenn ein typischer deutscher Sachver- Die Herkulesarbeit brachte eine Milliardenchance ans

sicherer in den kommenden drei bis fünf Jahren das Licht – auf der Einnahmen- wie auf der Kostenseite

volle Potenzial der 30 wichtigsten Anwendungen di- und entlang der gesamten Wertschöpfungskette. Sie

gitaler Technologien nutzt? Um diese Frage zu beant- zu nutzen, erfordert ein Umdenken der Branche. Noch

worten, modellierten Experten von Bain und Google konzentrieren sich viele Versicherer vor allem auf die

einen Referenzanbieter und nutzten dazu Marktdaten Produktentwicklung und den Vertrieb, dabei bieten

sowie Erfahrungswerte aus der Projektarbeit beider gerade die nachgelagerten Prozesse beträchtliche Mög-

Unternehmen in der Versicherungsbranche. Nachfol- lichkeiten. Erst dort entfalten maschinelle Lernverfah-

gend überprüften sie für jedes Anwendungsbeispiel, ren, Advanced Analytics und das Internet der Dinge

für jede Produktgruppe und für jede Kostenposition die ihre ganze Wirkung.

Auswirkungen der Digitalisierung. Die im nächsten

Schritt erforderlichen Investitionen flossen nicht ein,

da sich hier die Situation von Unternehmen zu Unter-

nehmen deutlich unterscheidet. Im Vordergrund stand

vielmehr das Potenzial der Digitalisierung. (Mehr zur

Methodik auf Seite 22.)

Abbildung 4: Heatmap – wo die Digitalisierung die größten Potenziale verspricht

Produkt- Vertrieb und Underwriting/ Bestands- Schaden-

Backoffice

entwicklung Marketing Neugeschäft verwaltung management

Infrastruktur und

1 Produktivität

2 Digitale Vertriebstools

3 Advanced Analytics

4 Maschinelles Lernen

5 Internet der Dinge

6 Distributed Ledger

7 Virtuelle Realität

Relative finanzielle Auswirkungen der Digitalisierung entlang der Wertschöpfungskette Am geringsten Am höchsten

Anm.: Schätzung des Einflusses auf die typische GuV eines Sachversicherers mit größtmöglichem positiven Effekt auf Umsätze und Kosten

Quelle: Google/Bain & Company

13Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Knapp 25 Prozent mehr Einnahmen für einen bei der Schadensbegleichung machen werden. Die Er-

typischen Sachversicherer sparnisse resultieren hauptsächlich aus einer verstär-

kten Prävention, einer besseren Risikoauswahl sowie

Treibt ein Sachversicherer die Digitalisierung konse- einer Reduzierung der Betrugsfälle.

quent voran, kann er seine Beitragseinnahmen um

knapp 25 Prozent steigern. Der Großteil dieser Zu- Der prozentuale Anteil möglicher Ersparnisse liegt bei

wächse entfällt auf Marktanteilsgewinne. Immerhin kleineren Kostenpositionen erheblich höher. Im Un-

5 bis 7 Prozent resultieren aus neuen versicherbaren derwriting erreicht er rund 50 Prozent. Dies ist die

Risiken, einem besseren Pricing sowie Kooperationen. Folge eines stärkeren Automatisierungsgrads bei der

Vorreiter beim Einsatz neuer Technologien können Interaktion und in der Entscheidungsfindung. Im Ver-

der Analyse zufolge erhebliche Pioniergewinne er- trieb und in der Verwaltung beläuft sich dieser Anteil

wirtschaften und werden diese aller Voraussicht nach auf 35 bis 43 Prozent. Während sich im Vertrieb unter

unter anderem dazu nutzen, mit günstigeren Tarifen anderem der verstärkte Einsatz von Robo-Advisors und

im Wettbewerb zu punkten sowie in Innovation zu eine gezieltere Kundenansprache positiv auswirken,

investieren. Nachzügler sehen sich danach einem noch kann die Verwaltung ihre Produktivität vor allem mit

härteren Preiskampf ausgesetzt und müssen um ihre digitalen Werkzeugen steigern.

angestammte Position im Kompositgeschäft kämpfen.

Es kommt damit zu erheblichen Verschiebungen in Digitalisierung lohnt im Privat- und im Firmen-

einem insgesamt nur sehr begrenzt wachsenden Markt kundengeschäft

– mit enormen Vorteilen für die Gewinner.

Noch höhere Einsparungen und Wachstumsmög-

lichkeiten zeigen sich bei Versicherern, die sich auf

Privatkunden konzentrieren. Hier wirken sich gerade

„Wir können eine Menge von anderen moderne Werkzeuge zur Kundenansprache und in der

Onlinewerbung verstärkt aus. Insgesamt kann die Di-

Branchen beim Einsatz neuer Tech- gitalisierung laut Analyse bei einem typischen Retail-

nologien im Vertrieb lernen. Gerade Anbieter Einfluss auf 30 bis 35 Prozent der Einnahmen

und 28 bis 32 Prozent der Kosten haben.

hier bieten sich in den kommenden

Jahren große Chancen.“ Bei Anbietern mit einem Schwerpunkt auf Firmen-

Peter Stockhorst, Vorstandsvorsitzender, ERGO Direkt kunden liegen diese Werte bei 19 bis 23 beziehungs-

weise 20 bis 24 Prozent. Damit steht hier jeder fünfte

Euro zur Disposition, und das in einem Geschäft, des-

sen Komplexität gerade im Underwriting und bei der

Regulierung von Schäden erhebliches Expertenwissen

Kosten können um knapp 30 Prozent sinken voraussetzt. Neue Chancen ergeben sich beispiels-

weise durch den Einsatz von 3D-Technologien zur

Auf der Kostenseite sind die Potenziale noch größer. Erfassung von Objekten sowie durch die Nutzung der

Durch den Einsatz digitaler Technologien lassen sich Daten von Maschinen zur Kalkulation von Policen.

die bestehenden Kosten brutto um knapp 30 Prozent

senken. Der Löwenanteil möglicher Einsparungen ent- Implementierung kostet Zeit und Geld

fällt auf die mit Abstand größte Position, das Schaden-

management. Zur Disposition stehen 15 bis 19 Prozent Was könnte angesichts dieser Potenziale einen Ver-

der Kosten für die Begleichung von Schäden. Das ist sicherer abhalten, alle 30 dieser Studie zugrunde lie-

eine enorme Summe angesichts der Tatsache, dass die genden Anwendungsbeispiele direkt in die Tat um-

Versicherer im digitalen Zeitalter keinerlei Abstriche zusetzen? Insbesondere zwei Dinge: ihre Kosten und

14Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Abbildung 5a: Mehr Einnahmen dank höherer Marktanteile und Marktwachstum

Top-Line-Modell eines typischen deutschen Sachversicherers

Quantifizierung der wichtigsten Einflüsse der Digitalisierung* (in Prozent)

Wachstums-

potenzial

~5-7%

~17-23%

~24-28% höhere Beitragseinnahmen

Beitrags- Marktanteil- Beitrag Marktwachstum Beitragseinnahmen bei

einnahmen gewinne durch Digitalisiering** erfolgreicher Digitalisierung

*Exklusive Rückversicherung, Kapitaleinkünfte und notwendige Investitionen für die Digitalisierung (z.B. IT, Vertrieb); Kosten der Digitalisierung selbst nicht berücksichtigt

**Kein Nettoeffekt Marktwachsum, sondern lediglich Beitrag z.B. durch neue Versicherungstatbestände, gegenläufige Markttrends separat zu betrachten

Quelle: Google/Bain & Company

Abbildung 5b: Geringere Kosten vor allem im Schadenmanagement

Bottom-Line-Modell eines typischen deutschen Sachversicherers

Quantifizierung der wichtigsten Einflüsse der Digitalisierung* (in Prozent)

~25-29% Kostenpotenzial

Einsparungs-

potenzial

~58-62%

~15-19%

~39-43% ~49-53% ~68-72%

~35-39%

Kosten Schaden Schaden- Abschluss- Underwriting Bestands- Verwaltung

regulierung kosten verwaltung

*Exklusive Rückversicherung, Kapitaleinkünfte und notwendige Investitionen für die Digitalisierung (z.B. IT, Vertrieb); Kosten der Digitalisierung selbst nicht berücksichtigt

Quelle: Google/Bain & Company

15Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Abbildung 6: Kosten und Implementierungsaufwand der wichtigsten Anwendungen

Modell eines typischen deutschen Sachversicherers

Die wichtigsten Anwendungen

Tools zur Produktivitäts- Verbessertes Targeting Infrastruktur und

Hoch

Cloud Computing und steigerung Produktivität

Datenspeicherung

Digitale Vertriebstools

Advanced Analytics

CRM: Betrugs- Onlinevertriebs-

Einfachheit der Implementierung

Churn-Management erkennung analysen Maschinelles Lernen

Priorisierung und Auswahl Internet der Dinge

Robo- im Underwriting

CRM: Smart Advisors Distributed Ledger

Up- und Cross-Selling Home etc. Distributed Ledger

Virtuelle Realität

Automatisierte Interaktion Neue Gebiete

Omni-

kanal Neue Partnerschaften

Vernetzte Pkw und Kooperationen

Under-

Automatisierung writing bei

der Schadens- Virtuelle Bestands-/

regulierung Realität Neukunden

Auswirkungen

Selbstlernende der

Niedrig

Geschäftsprozesse Neue Versicherungs- Digitalisierung

tatbestände indiziert

Hoch Kosten der Umsetzung Niedrig

Quelle: Google/Bain & Company

die Komplexität ihrer Implementierung. Mit Blick auf Die Sachversicherer benötigen neue Fähigkeiten,

knappe Budgets muss jeder Versicherer für sich ent- um digitale Technologien optimal anzuwenden. Das

scheiden, mit welchem digitalen Portfolio er den Kun- Spektrum reicht von entsprechenden Entwicklungs-

dennutzen und seine Rendite maximieren will. kompetenzen bis hin zum Aufbau eines Netzwerks

von Partnern. Hinzu kommt ein weiterer Faktor: ei-

Dabei wird jede Versicherung gemäß ihrer Strategie ne schlagkräftige Infrastruktur. Moderne digitale

ihre eigenen Prioritäten setzen. Ein Kostenführer ver- Anwendungen benötigen Daten ohne Zeitverzug,

folgt andere Ziele als ein Serviceführer. Beiden gemein machen eine agile Anpassung im laufenden Betrieb

ist der Blick auf die Geschwindigkeit und die Komple- sowie eine modulare Anbindung an bestehende Sys-

xität der Einführung neuer digitaler Anwendungen. teme erforderlich. Die Weiterentwicklung der IT sollte

Einige Verbesserungen lassen sich vergleichsweise nach Maßgabe der Strategie und mit Blick auf das

rasch umsetzen. Das gilt zum Beispiel für den Einsatz digitale Portfolio vonstattengehen. Doch erfolgen muss

moderner Werkzeuge für die Onlinewerbung und den sie auf jeden Fall. Denn nur mit einer schlagkräftigen IT-

Onlinevertrieb. Auch bei einigen maschinellen Lern- Infrastruktur können die Versicherungsunternehmen

verfahren hält sich der Implementierungsaufwand zu die Milliardenchance Digitalisierung definitiv nutzen.

Beginn in Grenzen, ein Kernteam kann erste Anwen-

dungen aufsetzen. Über die Zeit allerdings müssen Vom Referenzanbieter zur Milliardenchance

die Unternehmen ihre Kompetenz bei dieser entschei-

denden Technologie für die kommende Dekade ebenso Die bisherigen Ergebnisse haben sich auf einen bran-

erweitern wie bei Advanced Analytics. chentypischen Referenzanbieter bezogen. Dessen Mo-

dell eignet sich hervorragend, um Prognosen für die

16Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Abbildung 7: Milliardenchancen durch Einsatz digitaler Technologien

Modellrechnung für Deutschlands Sachversicherer

Quantifizierung der wichtigsten Auswirkungen der Digitalisierung (in Mrd. €)*

100

Gewinn von

Marktanteilen

24 –28%**

Potenzielle Mehreinnahmen

80 (netto) infolge Digitalisierung

Mögliche Kosteneinsparungen

durch Digitalisierung

Beitrag zum

60

Marktwachstum: Kosten, um Wachstums-

+5–7% potenzial zu heben

Ausgangslage

40 Kosten-

potenzial:

+25–29%

20

Summe der Auswirkungen

der Digitalisierung

0

Beitragseinnahmen* Kosten

+4 Mrd. € + +14 Mrd. € = 18 Mrd. €

*GDV 2015 für Sachversicherer in Deutschland **Einnahmenpotenzial des Referenzversicherers Abb. 5a

Quelle: Google/Bain & Company

gesamte Branche zu treffen – unter Ceteris-Paribus- Bezogen auf aktuelle Marktdaten entsprechen diese

Bedingungen. Die auf den folgenden Seiten erläuterten prozentualen Größen einem Wachstum der Erträge

Auswirkungen der Digitalisierung auf Zahl und Aus- um rund 4 Milliarden Euro sowie einer Reduzierung

maß von Schäden, Prämienhöhen und weitere Fak- der Kosten um 17 Milliarden Euro. Unter Berücksichti-

toren bleiben außen vor. gung von rund 3 Milliarden Euro zusätzlichen Kosten,

um den Mehrumsatz zu generieren, ergibt sich die

Laut einer solchen Prognose können die deutschen 18-Milliarden-Chance.

Sachversicherer in den nächsten drei bis fünf Jahren

durch eine konsequente Digitalisierung ihre Erträge

insgesamt um 5 bis 7 Prozent steigern. Ursächlich da-

für ist insbesondere das Aufkommen neuer versicher-

barer Risiken und ein besseres Pricing. Wird diese

Größe mit dem Wachstumspotenzial des Referenzan-

bieters verglichen, zeigt sich, in welchem Maß sich eine Auf einen Blick

zügige und konsequente Digitalisierung auszahlt. In

den kommenden Jahren werden die Vorreiter auf die- Die Analyse von Bain und Google belegt: Die Digitali-

sem Gebiet signifikant Marktanteile von Nachzüglern sierung eröffnet Deutschlands Sachversicherern im

gewinnen. Die Kostenpotenziale wiederum betragen Geschäft mit Privat- und Firmenkunden eine Milliarden-

branchenweit 25 bis 29 Prozent. Diese enorme Erspar- chance. Sie können zusätzliche Erträge erwirtschaften

nis beruht auf einer konsequenten Digitalisierung und und ihre Kosten nachhaltig senken.

Automatisierung der gesamten Wertschöpfungskette.

17Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Mehrwert für alle: Wie Versicherte und Versicherungen profitieren

Weniger Schäden, geringere Beiträge, zusätzliche Geschäftsfelder und eine moderne Organisation:

Die Digitalisierung beschert Sachversicherern und ihren Kunden neue Möglichkeiten.

Für Deutschlands Sachversicherer wäre es in einem installieren. Auch andere digitale Anwendungen

hart umkämpften Markt ein Segen, 18 Milliarden Euro gewähren Preisspielräume. So lässt sich mithilfe von

mehr in der Kasse zu haben. Doch nur wenn die Un- maschinellen Lernverfahren mehr über den Wartungs-

ternehmen die laufende Digitalisierung für eine Opti- bedarf und die Servicezyklen von Maschinen erfahren.

mierung des Kundenerlebnisses konsequent nutzen, In der Folge ist das Risiko eines Ausfalls besser kal-

werden sie Privat- und Geschäftskunden binden und kulierbar. Maschinelles Lernen und Advanced Ana-

begeistern können. Von der Digitalisierung profitie- lytics erleichtern darüber hinaus die Betrugsbekämp-

ren Versicherungen und Versicherte gleichermaßen. fung. Für die Versichertengemeinschaft beläuft sich

Die Anbieter können mit digitalen Anwendungen die der Schaden durch Betrüger derzeit jährlich auf etwa

Zahl und das Ausmaß von Schäden reduzieren, dank 4 Milliarden Euro.

niedrigerer Kosten verstärkt in ihre Zukunft investie-

ren und den Wandel ihrer Organisation vorantreiben. Sinkt diese Summe, steigt der Spielraum für günstige

Auf der Habenseite der Versicherungsnehmer stehen Prämien weiter. Doch während die Versicherungen bei

neben einem besseren Kundenerlebnis insbesondere diesen Themen Herr des Geschehens sind, macht sie

günstigere Beiträge und zusätzliche Dienstleistungen ein anderer digitaler Trend zu Getriebenen in puncto

– und allen voran ebenfalls weniger Schäden. Preisgestaltung. Das Vordringen der Aggregatoren, In-

ternetportale und Apps hat die Transparenz am Markt

deutlich erhöht. Auch Vermittler greifen auf die Online-

angebote zu, um einen schnellen Marktüberblick zu

„Für die Kunden wirken sich ins- erhalten. Wollen die Versicherer hier konkurrenzfähig

bleiben, kommen sie nicht umhin, einen signifikanten

besondere die größere Transparenz, Teil ihrer Digitalisierungsgewinne an ihre Kunden wei-

die automatisierten Handlungs- terzureichen.

empfehlungen und der Austausch mit

Mehrwert für Versicherte:

anderen Kunden sehr positiv aus.” Neue Produkte

Dr. Patrick Dahmen, Vorstand, AXA Lebensversicherung AG

Die Digitalisierung selbst bringt neue Risiken und

damit neue Versicherungsobjekte hervor. Das Thema

Cyber-Security ist das wohl augenfälligste Beispiel.

Zugleich lassen sich durch digitale Technologien ein-

Mehrwert für Versicherte: zelne Produkte auf die Bedürfnisse einzelner Kunden-

Günstige Beiträge gruppen erheblich besser zuzuschneiden. Denkbar

sind zum Beispiel modular aufgebaute Policen zur

Weniger Schäden erweitern den Spielraum für gerin- Absicherung von Risiken auf Zeit. Je mehr Informati-

gere Beiträge. Gezielt ermuntern erste Unternehmen onen aus den unterschiedlichsten Quellen maschinell

zur Installation vernetzter Geräte. Kfz-Versicherer be- verarbeitet werden können, desto leichter fällt es Versi-

lohnen Autohalter für den Einbau von Telematikboxen. cherern, solche Policen zu gestalten und zu bepreisen.

US-Konsumenten erhalten 5 Prozent auf ihre Prämie

für Gebäudepolicen, wenn sie smarte Rauchmelder

18Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Abbildung 8: Chancen im Underwriting: Automatisierte Abläufe statt tagelanger Wartezeiten

Mehrwert für beide: Auch zusätzliche Services sind denk- und machbar.

Besserer Service und neue Dienstleistungen Anhand von Aufnahmen mit einem 3D-fähigen Smart-

phone können Versicherungen beispielsweise Tipps

Versicherte und Versicherungen profitieren gleicher- für einen besseren Gebäudeschutz geben. Die Tele-

maßen vom Ausbau des Leistungsspektrums rund um matikbox zeigt, wie sich der Spritverbrauch reduzieren

bestehende und neue Produkte. In Zukunft können lässt. Mit konkreten Hilfestellungen im betrieblichen

Kunden beispielsweise mit einigen Mausklicks einen oder privaten Alltag können die Versicherer die Inter-

Überblick über sämtliche Verträge erhalten, Policen aktionsdichte signifikant steigern und damit ein ent-

gemäß ihren individuellen Bedürfnissen anpassen scheidendes Defizit ihrer Geschäftsmodelle der ver-

und Schäden melden. Dank Advanced Analytics und gangenen Jahrzehnte beheben. Neue Dienstleistungen

maschinellen Lernens können die Anbieter wesent- auf Basis zusätzlicher Informationen und Daten brin-

lich besser als bisher an jedem Ort und zu jeder Zeit gen Versicherer und Versicherte deutlich enger zu-

flexibel auf die Bedürfnisse der Versicherungsnehmer sammen und schaffen neue Möglichkeiten, Kunden

eingehen. Lange Wartezeiten bis zur Regulierung ge- zu begeistern.

hören ebenfalls der Vergangenheit an. Automatisierte

Prozesse, eine digitalisierte Kommunikation und der Mehrwert für Versicherungen:

Einsatz maschineller Lernverfahren beschleunigen die Spielraum für Investitionen

Abwicklung enorm. Ein Schaden ist innerhalb weniger

Stunden, manchmal gar binnen Sekunden beglichen. Die skizzierten Verbesserungen erfordern den Einsatz

von Mitteln. Den notwendigen Spielraum dafür erhal-

ten die Versicherer durch die Milliardenchance Digita-

19Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

lisierung, die für Kosteneinsparungen und zusätzliche und lösungsorientiertes Arbeiten steigt. Moderne

Erträge sorgt. Dadurch können die Unternehmen in Kollaborationswerkzeuge und ein verstärkter Ein-

puncto Infrastruktur aufrüsten – und sie damit fit ma- satz sozialer Medien leisten an dieser Stelle wichtige

chen für die Herausforderungen der neuen Ära – und Beiträge.

die Entwicklung digitaler Anwendungen vorantreiben.

Je schneller die Sachversicherer hier agieren, desto

besser bestehen sie im Wettbewerb mit der wachsen-

den Zahl von Fin- und InsurTechs. Ähnlich wie im Es wäre ein Trugschluss, die Digita-

Bankgewerbe könnte es früher oder später sogar zu

lisierung primär als technische Heraus-

einer Symbiose kommen. Ein Teil der Start-ups würde

sich dabei zu Technologielieferanten etablierter Versi- forderung zu sehen. Die Versicherer

cherungen entwickeln. müssen sie vielmehr im Alltag leben.

Mehrwert für Versicherungen:

Eine moderne Organisation

Es wäre ein Trugschluss, die Digitalisierung primär Schon in wenigen Jahren dürften Versicherungen

als technische Herausforderung zu sehen. Die Versi- nicht wiederzuerkennen sein. Ihr Geschäftsmodell ist

cherer müssen sie vielmehr im Alltag leben. Schritt dann erheblich technologie- und kundengetriebener,

für Schritt entsteht so eine moderne, kundenzentrierte die Beschäftigung mit Daten dessen Herzstück. Die-

Organisation. Auf dem Weg dorthin sind drei Faktoren sen Wandel spiegelt auch die Struktur der Belegschaft

entscheidend: eine neue Kultur, neue Fähigkeiten und wider. Die Bedeutung der Datenexperten steigt, die

neue Werkzeuge. Aufgabenvielfalt nimmt bis hinunter auf die Ebene

der Sachbearbeiter zu. Allen Beschäftigten ist dabei

• Neue Kultur. Das hohe Tempo des Wandels erfordert ein Ziel gemein: die ständige Optimierung der Kunde-

ein neues Führungsverständnis und größere Frei- nerlebnisse. Denn genau hier liegt der Schlüssel zum

räume für den Einzelnen. Agile Methoden ergän- Erfolg im digitalen Zeitalter.

zen und ersetzen konventionelle, eher hierarchische

Ansätze und führen zu einem Entwicklungsprozess

mit schnelleren Launches und teilweise nachgela-

gerten Iterationsschleifen. Die neue Erfolgsformel

lautet immer häufiger „Launch & Iterate“.

• Neue Fähigkeiten. Das Anforderungsprofil eines

nahezu jeden Beschäftigten in der Assekuranz ver-

ändert sich. Die Eigenverantwortung steigt ebenso

wie die Komplexität der Aufgaben. Daraus resultiert

ein erheblicher Qualifizierungsaufwand. Zugleich

entstehen neue Jobprofile beispielsweise rund um Auf einen Blick

die Auswertung von Daten oder die Entwicklung von

Apps. Die Milliardenchance Digitalisierung nutzt Versicherten

wie Versicherungen in vielfältiger Hinsicht. Doch nur

• Neue Werkzeuge. Richtig eingesetzt, können di- wenn die Anbieter den Wandel hin zu einer kunden-

gitale Technologien den Arbeitsalltag eines jeden zentrierten Organisation vorantreiben, können sie

Mitarbeiters bereichern. Die Zeit für den Verwal- sämtliche Potenziale der neuen Ära tatsächlich heben.

tungsaufwand sinkt, der Freiraum für Kreativität

20Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance

Wie Versicherer die 18-Milliarden-Chance realisieren können

Die Versicherungsbranche hat Handlungsbedarf, will sie im digitalen Zeitalter ein gewichtiges Wort mitreden.

Deutschlands Sachversicherer müssen sich mit fünf die Möglichkeit der Wettbewerbsdifferenzierung sowie

grundlegenden Themen auseinandersetzen, um den der Kostensenkung nicht aus den Augen zu lassen.

optimalen Einsatz digitaler Technologien im Sinne

ihrer Kunden zu gewährleisten.

4. Launch & Iterate.

Der rasante technische Fortschritt und das sich än-

1. Konsequentes Denken aus Sicht des Kunden.

Die Digitalisierung ist kein Selbstzweck und auch nicht

dernde Kundenverhalten bringen konventionelle lang-

fristige Planungen an ihre Grenzen. Wer Projekte erst

komplett entwickelt und einsetzt, läuft Gefahr, den

vorrangig ein Mittel zur Steigerung der Profitabilität. Anschluss zu verlieren. Stattdessen sollten Versicherer

Vielmehr ist sie die passende Antwort auf ein grund- rasch Prototypen zur Marktreife bringen und dann

legend verändertes Kundenverhalten. Bei jeder neuen gemeinsam mit Partnern und Kunden optimieren.

Anwendung geht es darum, das Kundenerlebnis zu

verbessern und einen Mehrwert für die Versicherten

zu schaffen. Wenn das gelingt und die Zufriedenheit

der Kunden steigt, wirkt sich dies auch positiv auf die

5. Ausbau der digitalen Fähigkeiten und Kultur.

Die Optimierung von Produkten und Prozessen im

Ertragslage aus. laufenden Betrieb erfordert einen weitreichenden Kul-

turwandel. Es bedarf daher eines umfassenden Change

2. Erweiterung der digitalen Perspektive.

Was heute ganz oben auf der digitalen Agenda von

Managements. Nur so lassen sich letztendlich auch die

digitalen Experten gewinnen, mit denen in der notwen-

digen Geschwindigkeit neue Anwendungen entwickelt

Sachversicherern steht, eignet sich meist längst nicht werden können.

mehr zur Differenzierung. Andere Technologien dage-

gen verfügen über ein enormes Potenzial. Ihr Einsatz Unterschiedliche Basis, ein Ziel

könnte die Position im Wettbewerb nachhaltig stärken.

Vor diesem Hintergrund müssen die Unternehmen Noch gibt es große Unterschiede bei den Sachversiche-

ihren Blickwinkel erweitern und frühzeitig die techno- rern. Einige sehen die Digitalisierung als die strategische

logischen Möglichkeiten identifizieren, die ihre Kern- Herausforderung dieser Dekade an, andere halten sie

prozesse oder ihre Position am Markt verbessern und nach wie vor primär für ein IT-Thema. Einige treiben

ihren Wert nachhaltig steigern. die Digitalisierung im gesamten Unternehmen voran,

andere konzentrieren sich auf ihre Vertriebs- und On-

3. Sorgfältige Auswahl des digitalen Portfolios.

Die erweiterte digitale Perspektive geht mit entspre-

lineaktivitäten. Die vorliegende Analyse erleichtert es

allen Anbietern, die eigenen Fortschritte einzuordnen

und festzulegen, welche Ziele sie im Rahmen der di-

chenden Investitionen einher. Nicht alle neuen Tech- gitalen Transformation erreichen wollen und müssen.

nologien werden die Erwartungen erfüllen. Daher Daraus können entsprechende Prioritäten abgeleitet

sollten Unternehmen das Portfolio passgenau und ge- werden. Die Modellrechnungen lassen sich hierzu je

zielt aufbauen und konsequent Partner einbinden. Bei nach Größe, Kunden- und Produktfokus anpassen.

der Priorisierung der Initiativen gilt es für die Versi- Handlungsbedarf besteht in jedem Fall. Denn die Zu-

cherer, sowohl den Mehrwert für den Kunden als auch kunft der Sachversicherung ist digital!

21Sie können auch lesen