Erfahrungen mit Green Bonds: So gelingt die grüne Finanzierung - Dr. Volker Heischkamp - FINANCE Magazin

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Erfahrungen mit Green Bonds: Dr. Volker Heischkamp

innogy SE

So gelingt die grüne Finanzierung

Martin Wagenknecht

Société Générale SA

Referent Gastgeber

Erfahrungen mit Green Bonds: So gelingt die grüne Finanzierung 14. Structured Finance 2018 innogy SE · Dr. Volker Heischkamp · 21. November 2018

Some Basics…

..zu Green Bonds, innogy und mehr

innogy SE · Dr. Volker Heischkamp · 21. November 2018

Was ist ein „Green Bond“?

Es gibt keine rechtsverbindliche Definition des Begriffs “Green Bond” –

Bemühungen um eine Standardisierung laufen

Im Kapitalmarkt wird normalerweise auf die vier Green Bond Principles

der ICMA (International Capital Market Association) abgestellt:

Green Bonds dienen der Mittelbeschaffung für neue oder bestehende

Projekte mit nachhaltigen ökologischen Vorteilen.

Es gibt einen definierten Prozess zur Evaluierung und Auswahl der

geeigneten Projekte

Management und Verwendung der Erlöse sind klar geregelt

Es gibt eine konsistente Berichterstattung zur Verwendung der Erlöse

und der erzielten Auswirkungen.

innogy SE · Dr. Volker Heischkamp · 21. November 2018 3

Kurzporträt innogy

innogy wurde 2016 aus RWE ausgegründet und besteht aus den drei Segmenten

• Erneuerbare Energien

• Netz und Infrastruktur

• Vertrieb

Daneben die Wachstumsfelder „eMobility“ und „innovation Hub“ im Corporate Segment

Kennzahlen (12/2017):

• Umsatz 43,1 Mrd. €

• Cash Flow 2,7 Mrd. €

• Investitionen 2,2 Mrd. €

• Mitarbeiter 42.393

• Nettoschulden 15,6 Mrd. € davon 850 Mio. € Green Bond

4

innogy SE · Dr. Volker Heischkamp · 21. November 2018

Statt Moody‘s, S&P und Fitch…

2017 2017 2018 2017 2017

• B- • 53/100 • 71/100 • A

• Bestandteil der

• Prime status • Silberne • Standard- • Überdurch-

RWE Group

• Top 15% of Anerkennungs- leistungsträger schnittlich

Bewertung *

industry stufe • Relative

• Überdurch- Position:

* Für 2018 eigenständige

Bewertung des innogy SE schnittlich 44/199

vorgesehen

…bzw. zusätzlich!

innogy SE · Dr. Volker Heischkamp · 21. November 2018 5

innogy: Erster deutscher Corporate Green Bond in

Benchmark Größe und in Investment Qualität

Basierend auf 5 (weitgehend) fertiggestellten On- und Offshore Windparks in DE, UK, NL

Intensive Investorenkommunikation und 2-tägige Execution

Fast 5-fach überzeichnetes Orderbuch mit rund 250 Investoren

In günstigem Marktumfeld Spread-Einengung von “65 area” auf 47 bp über Mid Swap

New Issue Premium (NIP) im Bereich 0 bis -3 bp

Über 50% “grüne” Investoren (SG Schätzung)

42% 26%

32%

Dark Green Light Green General

* as estimated by SG

innogy SE · Dr. Volker Heischkamp · 21. November 2018

6

AUFWAND &

NUTZEN

Macht ein Green Bond Sinn?

innogy SE · Dr. Volker Heischkamp · 21. November 2018Why go green?

Nutzen

pekuniärer Nutzen nicht pekuniärer Nutzen

bei über Förderung

Laufzeit grüner Marketing

Emission

Investments

- Bessere

- Odervolumen Performance

Konsistent

- niedrige NIP - weniger mit

Volatilität

Gesamtauftritt

- „Halo“ Effekt

innogy SE · Dr. Volker Heischkamp · 21. November 2018 8Handelt innogy‘s Green Bond innerhalb der Kurve?

EUR SENIOR RELATIVE VALUE ANALYSIS (SPREAD VS. MID-SWAP, IN BPS)

120

New innogy (Baa2/BBB)

EDF (A3/A-)

innogys Green

100

Bond 10/2027 innogy (Baa2/BBB)

80

EnBW (A3/A-)

E.ON (Baa2/BBB)

60

Tennet (A3/A-)

40

“Value of greenness”

20

Verbund (Baa1/A-)

Iberdrola (Baa1/BBB+) Tenor (years to maturity)

Vattenfall (A3/BBB+)

0

0 5 10 15 20 25

Fazit: Wahrnehmbarer aber marginaler Spreadvorteil im Sekundärmarkt

innogy SE · Dr. Volker Heischkamp · 21. November 2018 9Spread Volatilität ausgewählter innogy Bonds

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

-5,0%

-10,0%

-15,0%

innogy senior bond 2029 spread volatility innogy green bond 2027 spread volatility

innogy senior bond 2025 spread volatility

Fazit: Bereinigt um Sondereinflüsse zeigt sich nur eine marginal geringere

Volatilität des Green Bonds

innogy SE · Dr. Volker Heischkamp · 21. November 2018 10I can see your (green) halo (Financial Times vom 30.01.2018) Zitat: The analysis1 argues that issuing a green bond “can put downward pressure on the company’s entire bond curve” – in other words, its public debt including both green and non-green bonds. 1 Analyse von NatWest Markets, die bei sieben der aktivsten Green Bond Emittenten eine teilweise signifikant niedrigere Spreadkurve sieht als bei einem Vergleichsportfolio. Ähnlich: HSBC Green Bond Insights / The halo effect vom 03.09.2018 innogy SE · Dr. Volker Heischkamp · 21. November 2018 11

Aufwand? Ja aber im Gesamtkontext begrenzt!

September October

Project Kale - Execution timeline 23 24 25 26 27 28 29 30 1 2 3 4 5 6 7 8 t=[-1] t=[0] t+[3] t+[5]

Sat Sun Mon Tue Wed Thu Fri Sat Sun Mon Tue Wed Thu Fri Sat Sun Mon Tue

Pre-Launch Responsible Review

Public Holidays

Legal documentation

Appoint Counsel (documentation) Doc JB

Draft Subscription Agreement Hengeler Innogy, JBs

Draft Legal Opinion - German law Hengeler Innogy, JBs

Draft Legal Opinion - Dutch law De Brauw Innogy, JBs

Circulate draft legal documentation Hengeler Innogy, JBs

Comments due on draft legal documentation Innogy, JBs Innogy, JBs

Circulate final draft legal documentation Hengeler

Due diligence

Draft DDQ Doc JB JBs

Circulate DDQ to other JBs Doc JB JBs

Comments due on draft DDQ Doc JB JBs

Circulate final DDQ Doc JB

Due Diligence call JBs

Other JBs

Invite other JBs to transaction

Other JBs to confirm acceptance role

„grüne“ Aufgaben

Innogy

Innogy

Distribute updated WPL JBs

Green bond

Delivery final report Sustainalytics Innogy JBs

Finalize Green Bond Framework Innogy JBs

Finalize investor presentation Innogy JBs

Voice-over recording for Netroadshow Innogy JBs

Set up green section on investor relations website Innogy JBs

Other

Draft screen announcement JBs Innogy, JBs

Obtain all internal corporate approvals Innogy

Update calls JBs

Marketing phase / Issuance Responsible

Mandate announcement

Go / No go call mandate announcement JBs

Global investor call JBs

Investor calls JBs

Deal announcement

BD Due Diligence call/email Innogy/JB

Go / No go call deal announcement Innogy/JB

Finalize screen announcements and announcement of bond JBs

Obtain ISIN and common code Doc JB

Finalise draft term sheet Doc JB

Inform Rating Agencies Innogy

Post-Launch Responsible Signing parties

Legal documentation

JBs provide power of attorneys Doc JB JBs

Sign Subscription Agreement Hengeler Innogy, Doc JB

Sign Final Terms Hengeler Innogy

Sign Signing & Closing Memorandum Schedules (as applicable) Hengeler

Provide Legal Opinion - German law Hengeler Hengeler

Provide Legal Opinion - Dutch law De Brauw De Brauw

Other documents

Send Final Terms to Issuing & Paying Agent and Listing Agent Hengeler

Send Final Terms to Rating Agencies Innogy

Delivery Temporary and Permanent Global Note Innogy/Issuing & Paying Agent

Receive Rating Confirmation Letters Rating Agencies

Closing

BD Due Diligence Call Doc JB

Settlement All

innogy SE · Dr. Volker Heischkamp · 21. November 2018 12Wesentliche Parameter Green Bond

1 2

Green Bond Second Party Opinion

Framework

3 4

Green Investor Green Reporting

Marketing

innogy SE · Dr. Volker Heischkamp · 21. November 2018innogy‘s Green Bond Framework basiert auf den

Green Bond Principles1

1. Mittelverwendung 2. Projektevaluierung und -auswahl

Green Bonds werden ausschließlich zur Finanzierung oder • Business units schlagen Projekte vor und stellen Daten

Refinanzierung2 von ausgewählten (grünen) Projekten aus bereit

folgenden Kategorien verwendet:

• Das Green Bond Committee3 (GBC) verifiziert und

Erneuerbare Energieerzeugung und -verteilung entscheidet die ausgewählten Projekte

Energieeffizienz

Clean Transportation (e-mobility)

3. Mittelverwaltung 4. Berichterstattung

• Interne Überwachung der ausgewählten Projekte und • Vor Emission eines Green Bonds Kommunikation der

Nachverfolgung der Mittelabflüsse ausgewählten Projekte und der erwarteten Klima- und

Umweltauswirkungen

• Bei (Teil)verkauf oder Stornierung von ausgewählten

Projekten Reallokation auf andere geeignete Projekte • Jährliches Reporting der wesentlichen Parameter im

Rahmen des Nachhaltigkeitsberichtes

• Nicht zugeordnete Mittel werden im Geldmarkt oder

in Wertpapieren angelegt

1 Die Green Bond Principles (GBP) veröffentlicht durch die International Capital Market Association (ICMA) basieren auf 4 Prinzipien: Mittelverwendung,

Projektevaluierung und -auswahl, Mittelverwaltung und Reporting. Siehe https://www.icmagroup.org/Regulatory-Policy-and-Market-Practice/green-social-and-

sustainability-bonds/green-bond-principles-gbp/

2 Auszahlungen nicht vor 2014.

3 Das GBC setzt sich zusammen aus Vertretern von Corporate Responsibility, Treasury und fallweise der involvierten Geschäftsbereiche.

innogy SE · Dr. Volker Heischkamp · 21. November 2018 14innogy‘s Green Bond Prozess im Überblick

innogy Vorstand

Review SOP

Review

Autorisiert Mission, Mitglieder und Verfahren

durch

Sustainalytics Business units

schlagen Projekte vor

Green Bond Framework

Green Bond Committee (GBC)

Corporate Responsibility, Treasury, Business unit(s)

Green Bond Ausgewählte

Bwl. Prüfung

der Mittel- Projekte

verwendung Finanzierung GBC prüft und wählt Projekte

durch

WP ausgewählter Projekte aus, die mit Green Bonds

finanziert werden sollen

Periodisches Reporting an Investoren

15

innogy SE · Dr. Volker Heischkamp · 21. November 2018Verifizierung durch

Second opinion Green Bond Framework

• Ausschreibung unter den führenden SOP

• Ca. 4-6 wöchiger Prüfprozess

• bestätigt

Framework „robust and transparent“

Projektkategorien „erneuerbare Energie“,

„Energieeffizienz“, „Clean Transportation“

im Sinne der SDG

Prozessorganisation adäquat

Konsistent mit Corporate Strategy

Erfüllt Green Bond Principles

• Veröffentlichung (auch Nutzung auf

Webseite und im Vermarktungsprozess)

16

innogy SE · Dr. Volker Heischkamp · 21. November 2018Investorenkommunikation durch

• Physische Roadshows (no deal) Maturity profile

• NetRoadshow

• Investorencalls

• 2-tägige Vermarktung

Nordsee

Ost

Gwynt y

Môr Galloper

Nordsee

One

Renewables

Zuidweste

r

Retail

G&I

innogy SE · Dr. Volker Heischkamp · 21. November 2018 17Reporting Jährliche Berichterstattung im Rahmen des Nachhaltigkeitsberichtes (Anhang, inkl. „betriebswirtschaftlicher Prüfung zur Erlangung einer begrenzten Sicherheit “ durch den Wirtschaftsprüfer) innogy SE · Dr. Volker Heischkamp · 21. November 2018 18

Positive Medienberichterstattung: Fokus auf grünem Format und Pricing innogy SE · Dr. Volker Heischkamp · 21. November 2018 19

... aber auch gute Vorbereitung

schützt nicht vor

Überraschungen…

innogy SE · Dr. Volker Heischkamp · 21. November 2018

innogy SE · Dr. Volker Heischkamp · 21. November 2018Am 10.03.2018 kündigen E.ON und RWE die Aufteilung

von innogy an, bei der Green Bond und zugehörige

Assets getrennt würden

Transfer von 76.8%-Anteil an innogy

Erneuerbare Energien1

innogy Bonds Mitte 2019

(inkl. Green Bond) PreussenElektra Minderheitsanteil2

(frühestens)

€1.5bn Cash Zahlung

nach Mitte 2019

16.67%-Anteil an E.ON

Vertriebs- via Kapitalerhöhung Erneuerbare

cash payment3 geschäft Energien

Netz & Gasspeicher

innogy free float Infrastruktur Geschäft/

(23.2%) Geschäft Anteil an Kelag

Note: Illustrative and simplified, based on publications by E.ON and RWE

1 Excluding German and Polish onshore wind assets belonging to e.dis (151MW) and the 20% stake in Rampion offshore wind farm (80MW).

2 Minority interests in nuclear power plants Lippe-Ems and Gundremmingen.

3 for tendered shares; alternative measures are also possible

21

innogy SE · Dr. Volker Heischkamp · 21. November 2018innogy adressiert proaktiv mögliche Investorenbedenken und tauscht die unterliegenden Aktiva aus (I) • Ein grünes Format stellt keine rechtliche Verpflichtung dar (kein covenant o.ä.) sondern stellt auf die Glaubwürdigkeit des Emittenten ab • innogy hat die Reputation sehr offener und investorenfreundlicher Bond Holder Relations • Von daher wurde sehr frühzeitig das Problem der Trennung von Assets und Bond adressiert und innogy führte zahlreiche Gespräche mit Investoren in verschiedenen Jurisdiktionen • Bereits bei Aufsetzung der Green Bond Struktur hatte innogy im Green Bond Framework zahlreiche grüne Investitionen in verschiedenen Segmenten als geeignet identifiziert und benannt innogy SE · Dr. Volker Heischkamp · 21. November 2018 22

Die Verteilnetze sind Schlüssel der Energiewende:

Mehr als 90% aller Anlagen zur Erzeugung erneuerbarer Energie

sind hier direkt angeschlossen

23

innogy SE · Dr. Volker Heischkamp · 21. November 2018innogy adressiert proaktiv mögliche Investorenbedenken und tauscht die unterliegenden Aktiva aus (II) • Nach nochmaliger Einzelprüfung entschied das Green Bond Committee ein Bündel von i.W. Netzinfrastrukturinvestitionen im Austausch zu den Windparks als „underlying assets“ zu spezifizieren • Die Auswahl dieser Assets wurde durch die SGD Ratingagentur sustainalytics geprüft und für gut befunden • Am 10. Oktober 2018 informierte innogy via Pressemitteilung über den erfolgten Austausch Damit hat innogy den ersten Asset-Tausch im europäischen Markt durchgeführt und einen Standard gesetzt innogy SE · Dr. Volker Heischkamp · 21. November 2018 24

BACKUP

Ausgewählte

Transaktionsanalysen

innogy SE · Dr. Volker Heischkamp · 21. November 2018innogy Green Bond Transaction review

Issuer: INNOGY FINANCE Launch Date: 12th October 2017

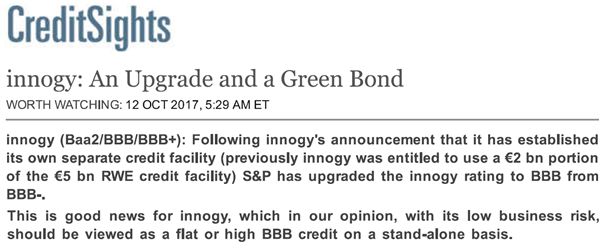

Issuer Rating: Baa2 / BBB / BBB+ Maturity: 19th October 2027

Issue Rating: Baa2 / BBB / A- Re-offer Yield: 1.359%

Notional: €850m Re-offer spread: MS+47bp Allocations by Geography

Coupon: 1.250% Structuring Advisors: ABN AMRO, SGCIB

Type: Senior Unsecured Fixed Bookrunners: ABN AMRO, DZ Bank, HSBC, LBBW, MUFG, SGCIB 3%

3%

4%

Renewable energy projects: on- / offshore Key features of the transaction:

wind (inaugural bond), solar, hydro, other innogy is an established European energy company, 10% 28%

sources when applicable producing gas and electricity for more than 23 million

Energy efficiency projects: energy storage,

USE OF customers. The company is the result of RWE

combined heat and power; smart grid, smart 11%

PROCEEDS network’s spin-off in 2016

meters, smart meter home solutions, energy

efficiency advisory, energy efficient lightning This transaction represents a highly notable success

Clean Transportation projects: e.g. charging for innogy’s green bond debut. This marks the first

infrastructure for electric vehicles ever German corporate green bond in benchmark 16% 25%

size and the largest green bond issued by a private

Eligible Green Projects are proposed by

SELECTION & institution in Germany to date

business units, then verified and finally selected

EVALUATION

by the Green Bond Committee Ger/Aut UK/Irl

Allocation of the proceeds to Eligible Green France Scandinavia

Projects tracked through a register Outcome: Southern Europe Switzerland

MANAGEMENT Balance of unallocated proceeds allocated to A successful 10-year, priced 18bp inside IPTs, with Others

OF PROCEEDS other Eligible Green Projects or investments in zero NIP. Please find below the pricing evolution:

money market products until Eligible Green IPTs: MS+65bp area Allocations by Investor Type

Projects become available Guidance: MS+50bp (+/-3)

Annual reporting on: Final pricing: MS+47bp

Allocation of the proceeds The offer was oversubscribed 5.0x, on the back 6%

REPORTING

Environmental impacts (e.g. tons of CO2e of a book from ~250 investors, both conventional

avoided) 12%

and socially responsible (SRI), reflecting global

Second Opinion from Sustainalytics on the market comfort in innogy' credit story and its newly-

EXTERNAL Framework introduced green bond framework

REVIEW Limited assurance from external auditor on 16%

proceeds allocation 66%

Bookbuilding / Spread discovery:

On Wednesday 11th October 2017 a 10-year benchmark green bond senior mandate was announced to the market

Following numerous investor calls and having collected strong IoIs, the Joint-Bookrunners opened books on 12th October

2017 at 9:25am CET, with IPTs set at MS+65bp area

On the back of strong investor demand and an orderbook of €3.5bn, the issuer released guidance at MS+50bp (+/- 3bps) FM Insurers & PF CB & OI Banks

at 11:55am CET.

The orderbook closed at 12:15 CET in excess of €4bn ,which allowed innogy to price €850m at MS+47bp

26

innogy SE · Dr. Volker Heischkamp · 21. November 2018innogy‘s inaugural Green Bond

Terms & conditions

Launch date: 12.10.2017 Amount: € 850 million Allocation by investor green status*

Issuer: innogy Finance BV Maturity date: 19.10.2027

Guarantor: innogy SE Coupon: 1.25% 42% 26%

Issue ratings: A-/Baa2/BBB (F/M/S&P) Yield/Price 1.359% / 98.987%

Format: DIP; senior, unsecured green bond Spread: 47bps 32%

Second Opinion: Sustainalytics IPT: 65bps area

Structural advisors: ABN AMRO, Societe General Guidance: 50bps +/- 3 Dark Green Light Green General

Other banks: DZ-Bank, HSBC, LBBW, MUFG

Allocation by region

10%

10% 28%

11%

The first German corporate Green Bond in benchmark size and with investment grade 16% 25%

rating

Green Bond proceeds to refinance five On- and Offshore wind parks in DE, UK, NL Germany/Austria UK & Irland

Two day execution, at the end of the first day S&P raised the rating of innogy from BBB- to BBB France Benelux

Fair value estimated to be c. 50bps over mid €-swap; no competing €-supply in the market Scandinavia Others

Initial price talk announced at 65bps area; guidance of 50bps +/- 3 Allocation by investor type

On the back of a strong orderbook the volume was enhanced to €850m (5x oversubscribed) with a final spread 12% 6%

of 47bps 16% 66%

SG estimated a participation of green investors of more than 50% (graph in the right upper corner)

* as estimated by SG

Fund Manager Insurance & Pensions

innogy SE · Dr. Volker Heischkamp · 21. November 2018 Official institution Banks

27Interesse am weiteren Austausch

mit den Experten dieses Workshops?

Werfen Sie Ihre Visitenkarte in die dafür vorgesehene Box.BUSINESSLUNCH

(12.30-13.45 Uhr)

im Anschluss

Session 2Sie können auch lesen