Eye on the Market - Ausblick 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eye on the Market – Ausblick 2020 J.P. MORGAN PRIVATE BANK Die Geister der vergangenen Weihnacht. Nachdem das Jahr 2019 für Anleger sehr erfreulich verlief, rechnen wir 2020 mit geringeren positiven Erträgen an den Finanzmärkten, da einige Geister der vergangenen Weihnacht wieder erscheinen. Wir erwarten keine globale oder US-Rezession und prognostizieren eine leichte Erholung der Wachstumsraten und Gewinne, da die schlimmsten Szenarien im Welthandel nun möglicherweise vermieden werden. Allerdings werden die hohen Bewertungen, die geringere Effektivität der geldpolitischen Lockerung, die Neubewertung unrentabler Firmen und der steigende Kostendruck in den Unternehmen die Kursgewinne am Aktienmarkt wahrscheinlich einschränken. Zwei große Risiken könnten den Anlegern Probleme bereiten: (a) ein Anstieg der Inflation, der die Fed zu einer zinspolitischen Kehrtwende zwingt und (b) eine umfassende, progressive Restrukturierung der US-Wirtschaft nach der Präsidentschaftswahl 2020.

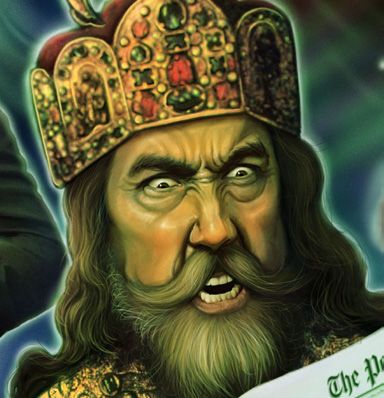

Die Geister der vergangenen Weihnacht auf unserem Titelbild

Unser diesjähriges Titelbild zeigt die Geister der vergangenen Weihnacht, die alle zurückgekehrt sind, um

bedeutende Trends für 2020 entweder zu feiern oder zu beklagen:

Franklin D. Roosevelt, der progres- Richard Nixon, der den damaligen Vorsitzen-

sivste US-Präsident des 20. Jahrhun- den der Federal Reserve Arthur Burns Anfang

derts, der eine Einkommensteuer von der 1970er-Jahre mit einer Reihe „schmutzi-

100 % propagierte und mit seinen ger Tricks“ und falscher Presseberichte dazu

Reformen die wirtschaftliche Macht von drängte, die Leitzinsen zu senken, ist erfreut,

der Wall Street auf Washington über- dass Donald Trump bei Fed-Chef Jerome Pow-

trug, begrüßt die noch progressivere ell die gleiche Taktik verfolgt. Nach Abzug der

Agenda von Elizabeth Warren. Inflation sind die Leitzinsen wieder ungefähr

gleich null, trotz der wachsenden Wirtschaft

und Vollbeschäftigung.

Heinrich VIII., der England mit dem Act in Restraint of Appeals von 1533 zu einer souveränen, unabhängigen

Nation machte, die an keine von außen auferlegten Gesetze gebunden ist, findet Gefallen an einem möglichen

Brexit. Mit ihm freut sich Premierministerin Margaret Thatcher. In unserer Reinkarnation lebt die Margaret

Thatcher wieder auf, die ihre Besorgnis über einen europäischen Superstaat äußerte, der seine Dominanz von

Brüssel heraus ausübt, und die ihrem Biographen Charles Moore in späteren Jahren anvertraute, dass Großbri-

tannien aus der EU austreten sollte. Während Boris Johnsons Wahlsieg im Dezember die Ungewissheit über den

Brexit und das Referendum einigermaßen beseitigt, beharren die Konservativen darauf, dass sie die Austritts-

bedingungen nicht aufweichen und Ende 2020 keine weitere Verlängerung anstreben werden; ob die EU dem

zustimmt, ist eine ganz andere Frage.

Mao Zedong, der das kommunistische Herbert Hoover sieht sein Ebenbild in Trump,

China seit seiner Gründung 1949 bis zu der seinerseits Zölle auf Importwaren erhebt

seinem Tod im Jahr 1976 regierte, ist und Einwanderer ausweisen lässt. Nach dem

glücklich darüber, dass Xi Jinping zum jüngsten Phase-Eins-Abkommen liegen die

„Präsident auf Lebenszeit“ ausgerufen Zölle weiterhin auf dem höchsten Stand seit 40

wurde. Zuvor hatte China die Begren- Jahren und könnten je nach Chinas Vertrags-

zung auf zwei Amtszeiten abgeschafft, treue wieder steigen. In puncto Einwanderung

die seit den 1980ern galt. Präsident Xi lancierte Hoovers Regierung eine Kampagne

beruft sich auf Maos „Langen Marsch“ namens „Amerikanische Jobs für echte Ame-

gegen die Kuomintang als Vorläufer für rikaner“ und erstattete den Bundesstaaten

Chinas derzeitigen strategischen Konflikt und Kommunen die Kosten für Abschiebemaß-

mit den USA, ein Indiz für die Grenzen nahmen. Hoovers Ausweisungspolitik ging mit

der Kompromissbereitschaft in Bezug einer Arbeitslosenquote von 15–20 % einher,

auf die merkantilistische Politik, die die heute 3,5 % beträgt.

China im eigenen Interesse sieht.

Das vereinigte Weströmische Reich unter Die Handpuppe in Anspielung auf Pets.com

Karl dem Großen erstreckte sich vom ist zur Metapher für die Dot-Com-Ära gewor-

Ärmelkanal bis zur Balkanhalbinsel, fiel den: 1999 erzielte Pets.com einen Umsatz von

kurz nach seinem Tod im Jahr 814 aber 620.000 USD und schrieb operative Verluste

durch mehrere Bürgerkriege wieder von 20 Mio. USD, weil es seine Waren für etwa

auseinander. Als treibende Kraft für ein ein Drittel des Einkaufspreises verkaufte. Die

vereintes Europa ist Karl der Große nicht Puppe wedelt mit dem Schwanz, denn obwohl

begeistert, dass das Projekt der Euro- wir noch nicht die Auswüchse der späten

zone erneut ins Taumeln gerät, mit einem 1990er-Jahre erreicht haben, ist der Anteil jun-

schwachen Wachstum, negativ rentieren- ger, unrentabler Firmen an der US-Marktkapita-

den Staatsanleihen in Billionenhöhe, poli- lisierung und den Unternehmensausgaben auf

tischer Zersplitterung und begrenzten dem höchsten Stand seit dieser Zeit. Um das

Fortschritten des Föderalismus. Thema Pets.com abzurunden, hat Softbank nun

seine Investition in die Gassi-Geh-App „Wag“

aufgegeben, die es zuvor mit über 600 Mio.

USD bewertet hatte.

MARY CALLAHAN ERDOES

Chief Executive Officer

J.P. Morgan Asset & Wealth Management

Da wir bald ein neues Jahr und zugleich ein neues Jahrzehnt einläuten, möchte

ich mich für das anhaltende Vertrauen bedanken, das Sie in uns setzen. Es ist uns

eine große Ehre, Ihnen als vertrauensvoller Ratgeber zur Seite stehen zu dürfen.

In den vergangenen 17 Jahren hat mein Anlagepartner Michael Cembalest

stets tiefsinnige Markteinblicke für das kommende Jahr mit uns geteilt. Die

Lektüre ist immer wieder erhellend und unterhaltsam, so auch in diesem Jahr.

In „Die Geister der vergangenen Weihnacht“ erläutern Michael Cembalest und

sein Team ihre Erwartungen an ein weiteres Jahr der globalen Expansion. Sie

schauen aber auch genauer hin, wie die Geldpolitik der Fed und eine mögliche

progressive Neuausrichtung der US-Wirtschaft das weltweite Wachstum und die

Anlageportfolios beeinflussen könnten.

Seit jeher ist es unsere oberste Priorität, Ihre Portfolios besser für die Zukunft zu

positionieren. Wir hoffen, dass Sie Freude an diesem Beitrag haben werden und

wünschen Ihnen gute Gesundheit, Glück und Erfolg im neuen Jahr.

Mit freundlichen Grüßen

E Y E O N T HE M A RK E T • M I CH A EL CEM BA L ES T • J. P. M O RG A N AU S B L I C K 2 0 2 0

EINFÜHRUNG

Geister der vergangenen Weihnacht 1. Januar 2020

Zusammenfassung

Da es nun so aussieht, als seien die schlimmsten Szenarien im Handelsstreit abgewendet1, schätzen wir den

E Y E O N TWirtschaftsausblick

globalen H E M A R K E T M I Cfür H A2020

E L C Eetwas

M B A LE ST Jein.

besser .P. M O Rgehen

Wir G A N davon aus, dass die Zölle und 2andere 020 Outlook

Handelssanktionen dasPast

potenzielle Gewinnwachstum im S&P 500 Index 2019 um 7–8% January reduziert 1, haben.

EGhosts

Y

EYE EOO NNofTHTHChristmas

E EMM AA RR KK ETE T MM I CI C

HHAAE LE LC C

EMEM BB

AA LELESTST J .JP. .P .MMOO RRGGAA NN 20 22 22020

00 0OO uu

t ltol o o

kk

Sie dürften auch maßgeblich dafür verantwortlich sein, dass das globale Wachstum nach einem Höchststand

Executive

von

Ghosts 4,1%

Ghosts Summary

ofofAnfang

Christmas

Christmas 2018 Pastbis zum 3. Quartal 2019 auf 2,9% einbrach. Die folgenden Diagramme

Past January

January zeigen,

1,1,2020

2020dass

der

Now Handelsstreit

that worst nicht nur den Welthandel selbst, sondern auch das globale

case trade war outcomes look like they will be avoided , we feel a bit better about the 1 verarbeitende Gewerbe, die

Executive

Executive Summary

Summary

Unternehmensgewinne und

global economic outlook fordie Investitionsausgaben

2020. Our best estimate beeinträchtigt

is that tariffs hat.and other trade sanctions reduced

Now

Now that

that worst

2019Interessante

Das worst case

S&P 500 earnings case trade

trade warwar outcomes

outcomes

growth potential

am Handelsstreit zwischen look

look

byden like

7%-8%,like they

USA und they will

will

andChina bebe

were theavoided

avoided 1 1

primary

ist die , ,wewe

Tatsache, feel

feel

factors adriving

dassabit

bitbetter

Europabetter

globalabout

und about the

growth

Japan the

am

global

global

from economic

its economic

4.1% peakoutlook

outlook

in for

early for 2020.

20182020.to Our

2.9%Our best

best

by Q3estimate

estimate

2019. isis

Thethat

that tariffs

chartstariffs and

below and other

other

show trade

trade

the sanctions

trade sanctions

war reduced

impactreduced

not

meisten darunter gelitten haben (siehe erste Grafik), da sie stärker auf Exporte angewiesen sind und von

2019

2019

just S&P

on S&P 500

trade500 earnings

earnings

itself, but growth

growth

also potential

potential

on global byby7%-8%,

7%-8%,and

manufacturing, andwere

corporatewerethe theprimary

primary

earnings, factors

and factors

capitaldriving

driving

spending.global

globalgrowth

growth

vornherein prekäre Wachstumstrends verzeichneten. Während das BIP-Wachstum im vergangenen Jahr von

from

fromitsits4.1%

4.1%peak peakininearly early2018 2018toto2.9% 2.9%bybyQ3 Q32019.

2019.The Thecharts

chartsbelow

belowshow showthe thetrade

tradewar warimpact

impactnot not

einer

What’s Rezession

interesting verschont

about blieb,

the sind dietrade

US-China Gewinne war: in asden shown USA, inEuropa

the firstund Japan

chart, gesunken.

Europe and Wir rechnen

Japan bore the2020

just

justonontrade

tradeitself,

itself,but butalso

also on on global

globalmanufacturing,

manufacturing, corporate

corporate earnings,

earnings, and

andcapital

capitalspending.

spending.

mit einerbrunt

harsher Erholung

of it,dergiven Gewinne, die anreliance

their greater den meisten

on exportsAktienmärkten

and precarious aber bereits

growtheingepreist

trends in the ist.first place.

What’s

What’s

While interesting

there wasn’tabout

interesting about

a GDP the

the US-China

growth US-China trade

recessiontradewar:war:

last asasshown

year, there in

shown inthe

was anfirst

the firstchart,

chart,Europe

earnings Europeand

recession in Japan

and Japan

the US,bore

bore the

Europe the

harsher

harsher

and Japan.brunt

brunt ofofit,it,

While given

we given their

expect their greater

greaterreliance

earnings toreliance

rebound ononexports

inexports

2020, and

and precarious

that’sprecarious

priced into growth

growth

most trends

trends

equity inmarkets.

inthe

thefirst

firstplace.

place.

Unternehmensgewinne in den USA und weltweit

While

While there

there wasn’t

wasn’t a aGDP

GDP growth

Umfragen zum verarbeitenden Gewerbe regional growth recession

recession last

last year,

year, there

there was

was anan earnings

earnings recession

recession in inthe

the US,

Vorjahresvergleich in %, vierteljährliches Gewinnwachstum US, Europe

Europe

and

and=Japan.

50+ Japan.

ExpansionWhile

Whilewe weexpect

expectearnings

earningstotoreboundreboundinin2020, 2020, that’s

ohne that’s priced

pricedinto

Rückkäufe intomost

mostequity

equitymarkets.

markets.

61

RegionalUS

manufacturing business surveys Global

40% and US corporate earnings

50+ = expansion

59 China y/y %, quarterly earnings growth excluding buybacks

6161 Eurozone 30%

57 USUS 40%

40%

5959 Japan

China

China

55 20%

Eurozone

Eurozone 30%

30%

5757

53 Japan

Japan 10%

5555 20%

20% US

51

5353 0%

10%

10%

49 US

US

5151 -10%

Global

47 0%0% ex US

4949

45 -20%

-10%

-10%

Global

Global

4747

2016 2017 2018 2019 2020 2012 2013 2014 2015 2016 2017 ex

2018

US 2019

exUS

Quelle:

4545 EMI von Markit. Dezember 2019. -20%

-20% FactSet, Morgan Stanley. MSCI ACWI ex US und S&P 500.

Quelle:

2016

2016 2017

2017 2018

2018 2019

2019 2020

2020 2012

2012 2013

16. Dezember 2019.2014

2013 2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

Source: Markit PMI. December 2019. Source: Factset, Morgan Stanley. MSCI ACWI ex US & S&P500. Dec 16 '19.

Globale

Global Investitionen

15% im Leerlauf

capital spending stuck in neutral Handel

15% stagniert nach 50 Jahren Globalisierung

Quartalsvergleich

q/q %, seasonally in %, saisonbereinigte, annualisierte Rate Halbjahresvergleich in %, saisonbereinigte, annualisierte Rate

Hundreds

adjusted annual rate

15%

15% 15%

15%

10% 10%

Hundreds

Hundreds

10%

10% 10%

10%

5% 5%

5%5% 5%5%

0% 0%

0%0% 0%0%

-5% -5%

2002 2004 2006 2008 2010 2012 2014 2016 2018 2002 2004 2006 2008 2010 2012 2014 2016 2018

-5%

-5% -5%

-5%

2002

2002 2004

2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2016

2016 2018

2018 2002 2004

2002 2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2016

2016 2018

2018

Source: J.P. Morgan Global Economic Research. Q2 2019.

Quelle: J.P. Morgan Global Economic Research. Q2 2019. Quelle: Niederländisches Büro für wirtschaftspolitische Analyse. Okt. 2019.

1 Noch herrscht große Ungewissheit darüber, was genau vereinbart wurde und ob sich beide Seiten auf Durchsetzungsbestimmungen einigen

werden. Daher besteht die Gefahr, dass der Handelskrieg 2020 in die nächste Runde geht. Siehe Fußnote auf Seite 10.

3

E Y E O N T HE M A RK E T • M I CH A EL CEM BA L ES T • J. P. M O RG A N AU S B L I C K 2 0 2 0

EINFÜHRUNG

Wir erwarten 2020 einen leichten Anstieg der Wachstumsraten und Gewinne (außer in Japan2). Dieser

dürfte sich zum Teil einer koordinierten Lockerung der Geldpolitik verdanken, die in der Regel 7–9 Monate

später zu einer Belebung im verarbeitenden Gewerbe führt. Die Zentralbanken der Schwellenländer spielen

dabei eine wichtige Rolle. Die Inflation hat in den Schwellenländern ein Rekordtief von 3,5–4,0% erreicht

EEYYEE OONN TTHHEE MMAARRKKEETT M MI ICCHHAAEELL CCEEM MBBAALE LEST ST JJ. .PP. . MMOORRGGAANN 22002200 OOuuttl looookk

(ggü. 10% in den späten 1990ern und 6% im letzten Jahrzehnt), ein Indiz dafür, dass die Zentralbanken

E Y ESchwellenländer

der O N T H E M A R K Enotfalls

T M I CüberH A E einen

L C E Mgrößeren

B A LE ST Lockerungsspielraum

J.P. MORGAN 2 0 2 0 Oder

utlook

WeWeexpect

expectaamodest

modestgrowth growthand andprofits

profitsrebound

reboundin in2020 (outsideverfügen.

2020(outside of Japan2Eine

ofJapan ),

2

),ininleichte

part

partdue Zunahme

due to

toaasurge

surge

globalen

in

We Auftragseingänge

in coordinated

coordinated

expect central

centralgrowth

a modest bank

bankin easing

Verbindung

easing which

which

and profits mit dem Abbau

typically

typically

rebound leads

leads

in 2020 des

to Lagerüberhangs

to a(outside

a manufacturing

manufacturing

of Japan lässt

boost

boost

2 fürpart

), in 2020

7-9

7-9due höhere

months

months Zuwächse

later.

later.

to a surge

erwarten.

Emerging

inEmerging Wie

Market

coordinated auf

Market der

central

central vorigen

central banks

banks

bank Seite

are

arean

easing dargestellt,

an important

important

which ziehen

typicallypart

partleads

of die

ofthis Indikatoren

thistoprocess.

process. für

EM das verarbeitende

EMinflation

a manufacturing inflation has

boosthasreached

reached Gewerbe

7-9 monthsan

anall-time in den

all-time

later.

USA

low

lowofund

Emerging China

of3.5%-4.0%

3.5%-4.0%

Market schon wieder

(down

(down

central from

from

banks an.10%

10%

are anin inthethelate

important late1990’s

1990’s

part of andandprocess.

this 6%

6%overoverEMthe

theinflation

last

lastdecade),

decade), indicating

indicating

has reached an that

thatEM

all-timeEM

central

central

low

In den banks

banks

of USA

3.5%-4.0%have

have more

more

rechnen(down room

wir 2020room

from to

toease

ease

mit10%

einem ififnecessary.

in thenecessary. A A

late 1990’s andvon

Gewinnwachstum modest

modest upturn

upturn

6%5–7%; in

in

over the global

global new

new

last Wert

dieser decade), orders

orders

würde combined

combined

indicating

ansonsten with

that EMwith

a a decline

decline

central in

in

banks the

the inventory

haveinventory

more overhang

overhang

room to easesuggests

suggests

if improved

improved

necessary. A growth

growth

modest in

in

upturn

höher ausfallen, wird jedoch durch den Energiesektor und die Probleme bei Boeing geschmälert. In Europa 2020,

2020,

in and

and

globalas

as shown

newshown orderson

on the

theprior

prior

combined page,

page,

with

manufacturing

a manufacturing

decline in the surveys

surveys

inventory are

are already

already

overhang picking

picking

suggests up

up inin the

the

improved US US and

and

growth China.

China.

in 2020,

prognostizieren wir ungefähr das gleiche Gewinnwachstum, obwohl wir keine substanzielle Annäherung in der and as shown on the prior page,

manufacturing

Performance

WeWeexpect

expect5%-7%

5%-7%surveys

beider are already

Regionen

earnings

earnings growth

growth picking

erwarten ininthethe up

USin

(siehe

US ininthe

Seite

2020;USzur

17

2020; and

this China. would

thisbemerkenswerten

number

number wouldbe beOutperformance

higher,

higher,but von US-Aktien

butisisdragged

dragged down

down

bybythe

the

gegenüber

We energy

energy

expect densector

5%-7%sector and

andby byproblems

Industriestaaten).

earnings problems

growth inatat

theBoeing.

Boeing.

US in 2020; We

Weexpect

expect roughly

this numberroughly the

thesame

would same earnings

earnings

be higher, butgrowth

growth ininEurope,

is dragged Europe,

down

although

byalthough we

wedo

the energy do not

notexpect

sector expect

and byaproblems

asubstantial

substantial narrowing

narrowing

at Boeing. Weofofexpect

the

theperformance

performance

roughly thegap gap

same between

between

earnings the

the two

tworegions

growth regions

in Europe, (see

(see

Zinssenkungen

page

page13 13for

for der Zentralbanken

more

more on

onexpect

the

theremarkable als Frühindikator

remarkable outperformance

outperformance für ofofUSUS equities

equitiesvs vsdeveloped

developed markets).

markets).

although we

globale Fertigung

do not a substantial narrowing of the performance gap between the two

Steigende Auftragseingänge und sinkender Lagerüberhang regions (see

page 13 for more on the remarkable outperformance

Senkungen der Zentralbanken, deuten of US equities vs developed

2020 auf eine Erholung markets).

hin

50+ = Expansion 8 Monate Vorlaufzeit Geschäftsklimaindikatoren, 50+ = Expansion

60

60 4545 56

56 51.0

51.0

Global

Globalmanufacturing

manufacturing 4040

58

58

60 survey

survey 35

4535 Global

Global

56

55

55 51.0

50.5

50.5

56

56 Global manufacturing 30

4030 inventories

inventories

58 survey 25

3525 Global

54

54 55

54

54 50.5

50.0

50.0

56 20

3020 inventories

52

52 15

2515

54 10

2010 54

53

53 50.0

49.5

49.5

50

50

52 5

155

0

100 53

52

52 49.5

49.0

49.0

48

48

50 -5

5-5

46

46 -10

0-10 52 Global

Globalnew

new 49.0

48 Net

Net##ofofcentral

centralbanks

bankswhose

whose 51

51 48.5

48.5

-15

-5-15 orders

orders

44

44

46 last

lastmove

movewaswasaarate

ratecut

cutor

or -20

-20

-10 Global new

Net #have

of central banks whose -25

-25 51

50

50 48.5

48.0

48.0

42

42 who

who have negative

negative rates

rates -15 orders

44 last move was a rate cut or -30

-30

-20

40

40 -35

-35

-25 50

49

49 48.0

47.5

47.5

42 who have negative rates

'98

'98 '00

'00 '02

'02 '04

'04 '06

'06 '08

'08 '10

'10 '12'12 '14

'14 '16'16 '18

'18 -30 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

40 -35 49 47.5

Quelle:

'98 Zentralbanken

'00 '02 '04der '06

Länder,

'08EMI'10

von '12

Markit,

'14Bloomberg.

'16 '18 Quelle:

2013 EMI von Markit,

2014 2015 November

2016 2019.

2017 2018 2019

November 2019.

Global

Globalsemiconductor

semiconductorsales salesrecovering

recovering

33month

monthaverage,

Globale average,US$

US$billions

billionserholen sich

Halbleiterumsätze

Global semiconductor sales recovering

$42

3$42

3-Monats-Durchschnitt, Mrd. USD

month average, US$ billions

$40

$40

$42

$38

$38

$40

$36

$36

$38

$34

$34

$36

$32

$32

$34

$30

$30

$32

$28

$28

$30

$26

$26

$28

2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

$26

2014 2015 2016 2017 2018 2019

Quelle: Semiconductor Industry Association. Oktober 2019.

2 Die positive Tendenz der Frühindikatoren schließt Japan nicht mit ein, da die Rezessionsrisiken hier zunehmen. Japans Wirtschaft könnte im

4. Quartal 2019 um 2,5% schrumpfen, und im Oktober fielen die Einzelhandelsumsätze nach der Mehrwertsteuererhöhung um 7,1% gegenüber

dem Vorjahr. Der Tankan-Bericht für das verarbeitende Gewerbe sank auf seinen niedrigsten Stand seit sechseinhalb Jahren, wobei nun auch die

Umfragewerte im Dienstleistungssektor rückläufig sind.

4

E Y E O N T H E M A R K E T M I C H A E L C E M B A LE ST J . P . M O R G A N 2020 Outlook

E Y E O N T H E M A R K E T M I C H A E L C E M B A LE ST J . P . M O R G A N 2020 Outlook

E Y E O N T HE M A RK E T • M I CH A EL CEM BA L ES T • J. P. M O RG A N AU S B L I C K 2 0 2 0

However, even after the US/China Phase I deal, trade and investment barriers remain:

EINFÜHRUNG

However, even

EEYYEE OONN TTHHEE M

after theI CUS/China PhaseST I deal, trade and investment barriers remain: 2 0 2 0 O u t l o o k

MAARRKKEETT M M I CHHAAEELL CCEEM MBBAALE LE ST JJ..PP.. M MOORRGGAANN 2020 Outlook

The US Dep’t of Commerce is preparing to release its entity restriction list and product export rules

The

Allerdings US Dep’t

gibt limits of

es auch Commerce

nach dem is preparing to

Phase-Eins-Abkommen release its entity restriction

zwischen den USA list and product export rules

that involve

However,

However, even

even after

after onthe

theexport

US/China of “emerging

US/China Phase

Phase II and

deal,

deal, foundational

trade

trade and

and technologies”.

investment

investment barriersTheund

barriers scope China

remain:

remain:

nochrules

of these Handels-

undwill that involve limits on export of “emerging and foundational technologies”. The scope of these rules

Investitionshemmnisse:

affect tech, industrials, agribusiness, etc, narrowing the range of permissible trade and investment.

The willUS

The affect

US Dep’t

Dep’t tech,

of industrials, isagribusiness,

of Commerce

Commerce is preparing

preparing to

toetc, narrowing

release its the range

its entity

entity of permissible

restriction

restriction list

list and trade

product andexportinvestment.

rules

• DasBottomUS-Handelsministerium

line: while trade

US-Chinaveröffentlicht flows may in release

Kürze seine

normalize, Beschränkungsliste

bilateral foreign direct and

für product

Unternehmen

investment export

might not rules

und seine

Bottom

that

that involve

involve line: while

limits

limits onUS-China

on export

export of oftrade flows may

“emerging

“emerging andnormalize,

and foundational

foundational bilateral foreign direct

technologies”.

technologies”. Theinvestment

The scope

scope of of thesemight

these not

rules

rules

Vorschriften

will

China is für

ramping Warenexporte,

up security die Einschränkungen

regulations on hardware, für den Export

software andvon „entstehenden

data. China is und

also grundlegenden

increasing

will affect

affect

Technologien“

China tech, industrials,

tech, industrials,

is ramping up security agribusiness, etc,

agribusiness, etc,onnarrowingnarrowing the range of

the range ofand permissible

permissible trade and

trade isand investment.

investment.

domestic content beinhalten. Dieseregulations

Regelungen hardware,

werden u. a.software

a Cryptography

data. China

die Technologiebranche,

Law which

also

die Industrie increasing

und

Bottom

Bottom

domestic line:

line: whilerequirements,

while

content US-China

US-China

requirements, trade

trade and hasmay

flows

flows

and has

passed

may normalize,

normalize,

passed a bilateral

bilateralforeign

Cryptography foreign

Law direct

direct

which

reportedly

investment

investment

reportedly

bans

might

might

bans

virtual

not

not

virtual

die Agrarwirtschaft betreffen und das Spektrum der zulässigen

private networks (all company email and data transfer will be required to use Chinese operated Handelsbeziehungen bzw. Investitionen

entsprechend

private

China

China networks

isis ramping

ramping up(allsecurity

up company

security email and

regulations

regulations onon data transfer

hardware, will beand

software required

USA to

dendata. Chinause isChinese

is also operated

increasing

communication eingrenzen.

systems thatFazit:

are Während

fully opensich to hardware,

Handel

der China’s

the software

zwischen

Cybersecurityand data.

Bureau) China

und China also increasing

normalisieren

communication

domestic content systems

requirements,that are fully

and hasopen

has passed to

passed the

aa China’s

Cryptography

könnte, gilt dies für die bilateralen ausländischen Direktinvestitionen unter Umständen nicht. virtual

domestic content requirements, and Cryptography Cybersecurity

Law

Law Bureau)

which

which reportedly

reportedly bans

bans virtual

A November

private

private networks

networks Senate (allreport

(all company

company on China’s

email

email “Thousand

and

and data

data Talentswill

transfer

transfer Plan”

will be

bedetailed

required

required theto

to resources

use

use Chinese

Chinese it provides

operated

operatedto

• China

A November

Chinese verschärft

communication researchers

Senate

seine

systems

report

studying

that

on China’s “Thousand

Sicherheitsrichtlinien

in

are the

fully US (and

open für

to Hardware,

funded

the

Talents

by

China’s US

Plan” detailed

Software

taxpayers)

Cybersecurity undwhoDaten.the resources

Zudem

illicitly

Bureau) transfer

it provides

erhöht intellectual

to

China den

communication

Chinese researchers systems that

studying arein fully

the open

US (and to the

fundedChina’sby Cybersecurity

US taxpayers) Bureau)

who illicitly transfer intellectual

erforderlichen

property back to inländischen

China3. 3 These Wertschöpfungsanteil

kinds of disclosuresund may hat ein Kryptographiegesetz

create obstacles in future negotiations, erlassen, das whichoffenbar

virtuelle

AAproperty

November

November back

private to

Senate

Senate China

Netzwerke report

report . These

on

on kinds

China’s

China’s

untersagt of disclosures

“Thousand

“Thousand

(der gesamte of may

Talents

Talents

E-Mail- create

Plan”

Plan”

und obstacles

detailed

detailed

Datentransfer in

the

the future

resourcesnegotiations,

resources

von Unternehmen it

it provides

provides which

to

toüber

are already impacted by a growing understanding China’s extreme mercantilism (last chart) muss

are

Chinese

Chinesealready impacted

researchers

researchers

chinesische Kommunikationssysteme by

studying

studying a growing

in

in the

the understanding

US

US (and

(and funded

funded ofbyChina’s

by US

US extreme

taxpayers)

taxpayers) mercantilism

who

who illicitly

illicitly

erfolgen, die Chinas Behörde für Cybersicherheit uneingeschränkt (last

transfer

transfer chart)

intellectual

intellectual

Trump

property may back stilltoimpose

Chinapenalties

China 33

..penalties

These

Thesekinds on $110 of billion of US

ofdisclosures auto/parts imports from Europe and Japanwhich (even

property

zugänglich

Trump may back to

still

sind). impose kinds

on $110 billion ofmay

disclosures may create

createobstacles

US auto/parts importsin

obstacles future

infrom

future negotiations,

negotiations,

Europe and Japanwhich (even

though

are alreadythe impacted

deadline by foraaimposing

growing Section 232 tariffs has passed); the US is pursuing (lastachart)

Section 301

are already

though theimpacted

deadlineby for growing

imposing understanding

understanding

Section 232 tariffs of

of China’s

China’s extreme

extreme

has passed); mercantilism

mercantilism

the US is pursuing (last chart)

a Section 301

investigation against France for its digital tax; and there may be European retaliation for US tariffs on

Trumpinvestigation

Trump may

may stillagainst

still impose

impose France

penalties

penalties foron its$110

on digitalbillion

tax; andof

ofUS there may beimports

auto/parts European from retaliation

Europe andforJapan

US tariffs

(even on

imported

Historie European

und Prognosen goods

der US-Zölle (which the$110

WTObillion

bei konstanter approved US asauto/parts

compensation imports forfrom Europesubsidies)

EU Airbus and Japan (even

imported

though

though the

US-Importnachfrage

European

the deadline

deadline goods

for

nach betroffenen

(which

for imposing

imposing the WTO

Section

Section 232

ausländischen

approved

232 tariffs

tariffs as

has compensation

has passed);

passed); the for

the US EU Airbus

US isis pursuing

pursuing subsidies)

aa Section

Section 301 301

Auswirkung des Handelsstreits auf Gegenparteien der

investigation

investigation against

Exporteuren against France France for for itsits digital

digital tax;tax; and

and there

there may

may

US-Importe be

be European

European retaliation

retaliation for

for USUS tariffs

tariffs on

on

imported

imported

Effektiver Zollsatz European

(erhobenegoods

European goods

Zölle in (which

%(which the

theWTOWTOWaren)

aller importierten approved

approved as

as compensation

Anteilcompensation for

an den US-Importen,for EU

EU Airbus

Airbus subsidies)

subsidies)

6-Monats-Durchschnitt

25%

25% China

Worst case (all China imports + Eur/Jpn autos) China

20% Smoot Worst case (all China imports + Eur/Jpn autos)

20% Smoot

Hawley Actual tariffs imposed as of Nov 2019 20%

Hawley Actual tariffs imposed as of Nov 2019 20%

After Phase I minor tariff reduction in Dec 2019 25%

25%

15% After Phase I minor tariff reduction in Dec 2019 China

China

15%

20% Worst

Worstcase

case(all

(allChina

Chinaimports

imports++Eur/Jpn

Eur/Jpnautos)

autos) Mexico

20% Smoot

Smoot 15% Mexico

Actual

Actualtariffs

tariffsimposed

imposedas asofofNov

Nov2019

2019 15%

20%

Hawley

Hawley 20%

10% After

AfterPhase

PhaseI Iminor

minortariff

tariffreduction

reductionininDec

Dec2019

10%

15%

2019 Canada

15% 10% Canada

Mexico

10%

15%

15%

Mexico

5% Japan

5% Japan

10%

10% 5%

5% Korea

Canada

Canada

10%

10% Korea

0%

5%0%1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 0% Vietnam

Japan

Japan

5% Vietnam

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 5%0%

5%2010 2011 2012 2013 2014 2015 2016 2017 2018 Korea

2019

Quelle: Esteban Ortiz-Ospina und Max Roser „International Trade“, 2010 2011 2012 2013 2014 2015 2016 2017 2018Korea

2019

US

0%International Trade Commission, USITC, US Census, JPMAM.

0% Quelle: US Census Bureau. Oktober 2019.

Nov. 1910

2019. 0% Vietnam

Vietnam

1910 1920

1920 1930

1930 1940

1940 1950

1950 1960

1960 1970

1970 1980

1980 1990

1990 2000

2000 2010

2010 0%

Decline in bilateral foreign direct investment may be 2010

2010 2011

2011 2012

2012 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

Decline in bilateral foreign direct investment may be

permanent, US$ billions

permanent,

Rückgang der US$ billions ausländischen

bilateralen Streitpunkte im US-chinesischen Handelskrieg

$50 Public ownership of the private sector

$50

Direktinvestitionen

bilateralkönnte von Dauer sein Chinas Position im Vergleich

Public zum Restofder Welt, sector

Thousands

Decline

Declinein

$45 inbilateral foreign

foreigndirect

directinvestment

investmentmay

maybe

be ownership the private

Thousands

$45USDChinese

Mrd.

permanent, US$ FDI into US 100 = am besten, 0 =Protection

am schlechtesten

of trade secrets and data

permanent,

$40 US$billions

Chinese billions

FDI into US Protection of trade secrets and data

$40

$50 US FDI into China IP Enforcement (civil/crim penalties, transparency, fines)

$50

$35 US FDI into China Public

Publicownership

IP Enforcement ofofthe

(civil/crim

ownership the private

privatesector

penalties, transparency, fines)

sector

Thousands

$35

Thousands

$45

$45

$30 Extent of pirated software

$30 Chinese

ChineseFDI FDIinto

intoUSUS Extent of pirated

Protection

Protection software

ofoftrade

trade secrets

secretsand anddata

data

$40

$40

$25 Barriers to market access and forced technology transfer

$25 US

US FDI

FDI into

intoChina

China IP

IPEnforcement

Barriers to market

Enforcement (civil/crim

access penalties,

(civil/crim and forcedtransparency,

penalties, transparency, fines)

technology transfer

fines)

$35

$35

$20 Copyright protections, injunctive relief, anti-piracy rules

$20

$30 Extent of

Copyright pirated software

protections,

Extent of pirated injunctive relief, anti-piracy rules

software

$30

$15

$15 Receptivity to Foreign Direct Investment

$25

$25 Barriers

Barriersto

Receptivity tomarket

to marketaccess

Foreign Direct and

access andforced

forcedtechnology

Investment technologytransfer

transfer

$10

$10 Mercantilism Index (forced local production in exchange for market access,

$20

$20

$5 Mercantilism Copyright

Index (forced

Copyright protections,

local injunctive

production

protections, in

injunctive relief,

exchange

relief,anti-piracy

for rules

market

anti-piracy access,

rules

export subsidies, IP theft, favoritism of domestic companies, FX manipulation)

$15$5 export subsidies, IP theft, favoritism of domestic companies, FX manipulation)

$15

$0 Receptivity

$0 ReceptivitytotoForeign

ForeignDirect

DirectInvestment

Investment

$10 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19

$10 0 Mercantilism20 40 production60 80 100

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 0 MercantilismIndex

20 (forced

Index (forcedlocal

40 productioninin60

local exchange

exchangefor

formarket

80 access,

market access,100

$5

Source:

$5 Rhodium Group. 2019 data is YTD through Q2. export

exportsubsidies,

subsidies,IP

IPtheft,

theft,favoritism

favoritismofofdomestic

domesticcompanies,

companies,FX

FXmanipulation)

manipulation)

Source: Rhodium Group. 2019 data is YTD through Q2.

$0

$0

'04

'04 '05

'05 '06

'06 '07

'07 '08

'08 '09

'09 '10

'10 '11'11 '12

'12 '13

'13 '14

'14 '15

'15 '16

'16 '17

'17 '18

'18 '19

'19 00 20

20 40

40 60

60 80

80 100

100

Quelle:

Source:Rhodium

Source: RhodiumGroup.

Rhodium Group. Daten

Group.2019

2019datafür is2019

data YTDvon

isYTD Jahresbeginn

through

through Q2.

Q2. bis zum Quelle: OECD, BSA, GIPC, ITIF, Fraser Institute, JPMAM. 2019.

2. Quartal.

3

“Threats

3 to the U.S. Research Enterprise: China’s Talent Recruitment Plans”, US Senate Subcommittee, November

“Threats to the U.S. Research Enterprise: China’s Talent Recruitment Plans”, US Senate Subcommittee, November

2019. Examples include a US Dep’t of Energy funded researcher that removed 30,000 electronic files from a national

2019. Examples include a US Dep’t of Energy funded researcher that removed 30,000 electronic files from a national

lab before leaving for China. Others took intellectual property and patent information to file similar patents in China,

33 lab before leaving for China. Others took intellectual property and patent information to file similar patents in China,

times viato

at“Threats

“Threats to the

the U.S.

creation ofResearch

U.S. Research Enterprise:

Enterprise:

clandestine China’s

labs in theChina’s Talent

Talent

US which Recruitment

Recruitment

mirror Plans”,

Plans”, US

their experiments US Senate

Senate Subcommittee,

conducted Subcommittee, November

November

at US universities.

at times

2019.

2019. via creation

Examples

Examples includeof aclandestine

include aUS

USDep’t

Dep’toflabs

of in the

Energy

Energy US which

funded

funded mirror that

researcher

researcher their experiments

thatremoved

removed conducted

30,000

30,000 electronicat files

electronic US

filesuniversities.

from

fromaanational

national

lab 3

labbefore

beforeleaving

leavingforforChina.

China. Others

Otherstook

tookintellectual

intellectualproperty

propertyand

andpatent

patentinformation

informationtotofile

filesimilar

similarpatents

patentsininChina,

China, 3

5

at

attimes

timesvia

viacreation

creationofofclandestine

clandestinelabs

labsininthe

theUSUSwhich

whichmirror

mirrortheir

theirexperiments

experiments conducted

conductedat atUS

USuniversities.

universities.

3

E Y E O N T HE M A RK E T • M I CH A EL CEM BA L ES T • J. P. M O RG A N AU S B L I C K 2 0 2 0

EINFÜHRUNG

• Der US-Senat legte im November einen Bericht über Chinas „Tausend-Talente-Plan“ vor. Darin wurden die

Ressourcen für chinesische Forscher dargelegt, die in den USA studieren (auf Kosten der US-Steuerzahler)

und rechtswidrig geistiges Eigentum nach China transferieren3. Derartige Enthüllungen könnten künftige

Verhandlungen erschweren, die schon jetzt von einem wachsenden Bewusstsein für Chinas extremen

Merkantilismus geprägt sind (letzte Grafik - Seite 5)

• Trump könnte nach wie vor Strafzölle auf den US-Import von Autos und Autoteilen aus Europa und

Japan im Wert von 110 Mrd. USD verhängen (auch wenn die Frist laut Section 232 abgelaufen ist); die

USA ermitteln gemäß Section 301 wegen der Digitalsteuer gegen Frankreich und könnten deshalb auch

Ermittlungen gegen Italien, die Türkei und Österreich aufnehmen (siehe Seite 30); und die Europäer könnten

sich für die US-Zölle auf importierte europäische Waren revanchieren (die von der WTO als Kompensation

für die Airbus-Subventionen anerkannt wurden).

Unser Optimismus für 2020 beruht zum Teil auf dem weiterhin robusten US-Konsum. Der US-Konsum

EEYYEE O

ONN TTH

HEE M

MAARRKKEETT M

MIICCHHA

AEELL CCEEM

nähert sich seinem höchsten Anteil amM BBA

ALE

LEST

globalenST JJ..PP.. M

BIP seitM OORRG

2008 GAANN

und die Verbraucher sind weiterhin220zuversichtlich,

02200 O

Ouuttllooookk

im

PartGegensatz

Part of

of our zu den US-amerikanischen

our optimism

optimism for

for 2020

2020 isis basedCEOs.

based onEin

on the

theGrund dafür: Während

continued

continued strengthdas

strength ofverarbeitende

of the

the US GewerbeUS

US consumer.

consumer. auf

US

der Stelle

consumption tritt, stehen

consumption isis close die

close to

to itsDienstleistungssektoren,

its highest

highest share

share ofof global die

global GDP einen

GDP since größeren

since 2008

2008 and Teil der Wirtschaft

and consumers

consumers are ausmachen,

are still

still optimistic,besser

optimistic, inin

da. Wie

contrast

contrast toauf

to USSeite

US CEOs. 13–14

CEOs. Part zu

Part of sehen

of the ist,

the reason:machen

reason: while die meisten

while manufacturing US-Kennzahlen

manufacturing isis treading in

treading water,Bezug auf

water, service Löhne,

service sectors Arbeitsmärkte,

sectors that

that make

make

Privatverschuldung,

up

up aa larger

larger share

share of Zahlungsrückstände

of the

the economy

economy are are doing vonbetter.

doing Verbrauchern

better. As

As shown

shown und

onWohnimmobilien

on pages

pages 9-10, mosteinen

9-10, most rechtof

measures

measures guten

of US Eindruck.

US wages,

wages,

labor

labor markets,

markets, household

household debt,

debt, consumer

consumer delinquencies

delinquencies and and housing

housing look

look pretty

pretty healthy.

healthy.

Verbraucher optimistisch, CEOs auf dem Rückzug Dienstleistungen behaupten sich besser als die Fertigung

Index, 1985 = 100, 3-mon. gleit. Durchschnitt 50+ = Expansion

145

145 80

80 60

60

130

130 US

US consumer

consumer Service

Service sector

sector index

index

70

70 58

58

confidence

confidence

115

115

60

60 56

56

100

100

85

85 50

50 54

54

70

70

40

40 52

52

US

US CEO

CEO

55

55

confidence

confidence 50

50

30

30

40

40

Manufacturing

Manufacturing index

index

25

25 20

20 48

48

'00

'00'01

'01'02

'02'03

'03'04

'04'05

'05'06

'06'07

'07'08

'08'09

'09'10

'10'11

'11'12

'12'13

'13'14

'14'15

'15'16

'16'17

'17'18

'18'19

'19 2010

2010 2011

2011 2012

2012 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

Quelle:

Source:Conference

Source: Conference Board.

Conference Board. November2019.

Board. November

November 2019.

2019. Quelle: EMI von Markit, EMI von ISM. November 2019.

It’s

It’s clear

clear from

from the the data

data why why Trump

Trump is is looking

looking for for aa way

way outout ofof the

the trade

trade war.

war. USUS manufacturing

manufacturing

employment

Die Datenlage erklärt, warum Trump nach einem Ausweg aus dem Handelskrieg sucht. Der most

employment growth

growth weakened

weakened since

since the

the trade

trade war

war began,

began, and

and now

now service

service sector

sector employment

employment most

exposed

exposed to

to manufacturing

manufacturing is

is slowing

slowing as

as well.

well. With

With US

US growth

growth temporarily

temporarily

Beschäftigungszuwachs im verarbeitenden US-Gewerbe hat sich seit Beginn der Handelskonflikte boosted

boosted by

by unsustainable

unsustainable fiscal

fiscal

stimulus

stimulus (i.e.,

(i.e., largest

abgeschwächt. largest budget

budgetbrechen

Inzwischen deficit

deficit on

on record

record

auch at

at aa time

time of

of full

full employment),

die Beschäftigungszahlen employment), the

the Administration’s

Administration’sein,

der Dienstleistungsbereiche trade

trade

diewar

war

is

is arguably

arguably undercutting

undercutting its

its own

own growth

growth strategy

strategy fueled

fueled by

by tax

tax cuts

cuts and

and

am meisten auf den Fertigungssektor angewiesen sind. Während das US-Wachstum vorübergehend von deregulation.

deregulation.

unhaltbaren fiskalischen Anreizen profitiert (das höchste jemals gemessene Haushaltsdefizit bei gleichzeitiger

Vollbeschäftigung), untergräbt der Handelskrieg der Administration ihre eigene Wachstumsstrategie aus

4.0%

4.0% 2.0%

2.0%

SteuersenkungenService und Deregulierung.

Service sectors

sectors MOST

MOST exposed

exposed to

to manufacturing

manufacturing

Hundreds

Hundreds

3.5%

3.5% Service

Service sectors

sectors LEAST

LEAST exposed

exposed to

to manufacturing

manufacturing

1.5%

1.5%

3.0%

3.0% Manufacturing

Manufacturing

2.5%

2.5% 1.0%

1.0%

2.0%

2.0%

0.5%

0.5%

1.5%

1.5%

1.0%

1.0% 0.0%

0.0%

0.5%

0.5%

-0.5%

-0.5%

0.0%

0.0%

3 „Threats to the U.S. Research Enterprise: China’s Talent Recruitment Plans“, Unterausschuss des US-Senats, November 2019. Zu den genannten

-0.5%

-0.5% -1.0%

Beispielen gehört ein vom US-Energieministerium finanzierter Forscher, der-1.0%

30.000 elektronische Dateien aus einem nationalen Labor entwendete,

2011

2011 2012

bevor er 2012 2013

2013 2014

nach China 2014 2015

aufbrach.2015 2016

Andere2016 2017

2017 2018

sammelten 2018 2019

geistige 2019 2014

2014 2015

2015

Eigentums- und Patentinformationen, um2016

2016 2017

2017

ähnliche Patente 2018

2018

in China 2019

2019

anzumelden.

6

4.0%

4.0% 11%

11% 12%

12%

ss

ss

25 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 20 48 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

It’s

It’sclear

'00clear'02from

from

'01 Conference

'03 the

'04 '05the data

data

'06 '07 '08 '09why

why

'10 '11 Trump

Trump

'12 isis'16

'13 '14 '15 looking

looking

'17 '18 '19 for

foraaway2010 out

way 2011

outof2012

ofthe 2013

the trade2014war.

trade 2015 US

war. 2016 2017 2018 2019

USmanufacturing

manufacturing

Source: Board. November 2019.

Source:

employment Conference

employmentgrowth Board. November

growthweakened 2019.

weakenedsince sincethe thetrade tradewar warbegan,

began,and andnownowservice

servicesector

sectoremployment

employmentmost most

It’s

Eexposed

YE O

exposed clear

N toTto from

HE M A the

RK E Tdata

manufacturing

manufacturing • Mis Iwhy

CH

isslowingTrump

A EL

slowing CEM as

as BAis

well. Llooking

well. ESWith

TWith for

• J.US

P.

US M aO way Nout of theboosted

RG A temporarily

growth

growth temporarily trade

boosted war.

by

by US manufacturing

AU S Bfiscal

unsustainable

unsustainable Lfiscal

ICK 2020

It’s clear fromgrowth

employment the data why Trump

weakened since isthelooking

trade for abegan,

war way out andofnowtheservice

trade war.

sector US manufacturing

employment most

EINFÜHRUNG

stimulus

stimulus

employment (i.e.,

(i.e., largest

largest budget

budget

growth weakened deficit

deficit on

on

since as record

record

thewell. at

trade ata atime

time of

of

warUSbegan,full

fullemployment),

employment),

and the

now service theAdministration’s

Administration’s

sector employment trade

trade war

mostwar

exposed

isisarguably

arguably to manufacturing

undercutting

undercuttingitsits is slowing With growth temporarily boosted by unsustainable fiscal

exposed

Privates

stimulus to(i.e.,

manufacturing

Beschäftigungswachstum

largest budget isown

own

slowinggrowth

growth

nachon

deficit

strategy

as recordstrategy

well.

Abhängigkeit With fueled

fueled

at avom

bybytax

US growth

time of

taxtemporarily

cuts

cutsand

Beschäftigung

andderegulation.

deregulation.

boosted by unsustainable

im Güterfrachtverkehr

full employment), fiscal

sinkt: wirtschaftliche

the Administration’s trade war

stimulus (i.e.,

Fertigungssektor largest budget deficit on record at a

is arguably undercutting its own growth strategy fueled by tax cuts and deregulation. time of full

und employment),

evtl. auch the

politische Administration’s

Konsequenzen trade war

Vorjahresvergleich

is arguably undercutting in % its own growth strategy fueled by 6-monatige

tax cutsVeränderung in %

and deregulation.

4.0%

4.0% 2.0%

2.0%

Service

Servicesectors

sectorsMOST

MOSTexposed

exposedtotomanufacturing

manufacturing

HundredsHundreds

Hundreds

3.5%

3.5% Service

Servicesectors

sectorsLEAST

LEASTexposed

exposedtotomanufacturing

manufacturing

4.0% 1.5%

1.5%

2.0%

3.0%

3.0% Manufacturing

Manufacturing

Service sectors MOST exposed to manufacturing

Hundreds

4.0% 2.0%

3.5% Service

Servicesectors

sectorsMOST

LEASTexposed to to

exposed manufacturing

manufacturing

2.5%

2.5%

3.5% 1.0%

1.0%

1.5%

3.0% Service sectors LEAST exposed to manufacturing

Manufacturing

2.0%

2.0% 1.5%

3.0% Manufacturing

2.5% 0.5%

0.5%

1.0%

1.5%

1.5%

2.5%

2.0% 1.0%

1.0%

1.0%

2.0% 0.0%

0.0%

0.5%

1.5% 0.5%

0.5%

0.5%

1.5%

1.0% -0.5%

-0.5%

0.0%

0.0%

0.0%

1.0%

0.5% 0.0%

-0.5%

-0.5%

0.5% -1.0%

-1.0%

-0.5%

0.0%

2011

2011 2012

2012 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019 -0.5%2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

0.0%

-0.5% J.P. Morgan Economic Research. November 2019.

Quelle: -1.0% Bureau of Labor Statistics. November 2019.

Quelle:

-0.5% 2011 2012 2013 2014 2015 2016 2017 2018 2019 -1.0% 2014 2015 2016 2017 2018 2019

2011 2012 2013 2014 2015 2016 2017 2018 2019 2014 2015 2016 2017 2018 2019

Steigende

4.0%

4.0%

Ausfallquoten von Agrarkrediten: geringe USA: Arbeitslosenquote

11%

11% und Haushaltsdefizit entkoppelt

12%

12%

Related

Relateddata:

wirtschaftliche,data:2019

2019

evtl. rise

riseininfarm

größere farmbankruptcies

bankruptcies

politische Konsequenzen In % In % des BIP

HundredsHundreds

Hundreds

HundredsHundreds

Hundreds

Midwest

Midwest+12%

+12% 10%

10% 10%

10%

Vorjahresvergleich

3.5%

3.5%

4.0% Southwest

Southwest+15%

+15% 11% Budget

Budgetdeficit

deficit 12%

Related data: 2019 rise in farm bankruptcies

Hundreds 9%9% 8%8%

Hundreds

4.0% Mid-Atlantic

Mid-Atlantic+15%

+15% 11%

10% 12%

10%

Midwest

Related +12%

data: 2019 rise in farm bankruptcies 8%8% 6%6%

3.0%

3.0%

3.5% Midwest

Southwest +15% 10% Budget deficit 10%

+12% 9% 8%

3.5% Southwest

Mid-Atlantic

+15%+15% 7%7% Budget deficit 4%4%

9%8% 8%6%

2.5%

2.5%

3.0% Mid-Atlantic +15% 6%6% 2%2%

3.0% 8%7% 6%4%

5%5% 0%0%

2.0%

2.0%

2.5% 7%6% 4%2%

2.5% 4%4% -2%

-2%

6%5%

Lowest

Lowestunemployment

unemployment 2%0%

1.5%

1.5%

2.0% 3%3% rate

rateinin40 40years

years -4%

-4%

5%4% 0%-2%

2.0% 2%2% Lowest unemployment -6%

-6%

1.0%

1.0%

1.5% 4% -2%

3%

'60

'60 '65 '70Lowest

'65 '70 '75 rate

'75 '80 unemployment

'80 in 40 years

'85

'85 '90

'90 '95

'95 '00

'00 '05

'05 '10

'10 '15

'15 '20

'20 -4%

1.5%1994

1994 1997

1997 20002000 2003

2003 2006

2006 2009

2009 2012

2012 2015

2015 2018

2018 3%

Source:

Source: rate in 40 years -4%

2% Bureau

BureauofofLabor

Labor Statistics,

Statistics,USUSTreasury,

Treasury,J.P.

J.P.Morgan

MorganGlobal

Global -6%

1.0% Economic

Economic

2% '60 Research.

Research.

'65 '70 Q3 Q32019.

'75 2019.

'80 Dots

Dots

'85 are

are

'902020

2020

'95estimates.

estimates.

'00 '05 '10 '15 '20 -6%

1.0% 1994 1997 2000 2003 2006 2009 2012 2015 2018 '60 Bureau

'65 '70of Labor

'75 '80 '85 '90 '95 '00 J.P. '05 Morgan

'10 '15 '20

Source: Statistics, US Treasury, Global

1994 1997 2000 2003 2006 2009 2012 2015 2018 Quelle: Bureau

Economic

Source: Bureau of of

Research. Labor

Labor Statistics,

Q3Statistics,

2019. Dots US-Finanzministerium,

USare 2020 estimates.

Treasury, J.P. Morgan GlobalJ.P. Morgan

Quelle: Federal Reserve, US Farm Bureau. Q3 2019. Global Economic

Economic Research.Research.

Q3 2019. Dots Q3 2019.

are 2020Punkte sind Schätzungen.

estimates.

44

4

4

7

E Y E O N T HE M A RK E T • M I CH A EL CEM BA L ES T • J. P. M O RG A N AU S B L I C K 2 0 2 0

EINFÜHRUNG

Ein weiteres Problem für 2020: Die Bewertungen sind hoch, und es zeigen sich erste Risse bei

E Y E O N T H E M A R K E T M I C H A E L C E M B A LE ST J . P . M O R G A N 2020 Outlook

riskanten und unzureichend gedeckten Investments. Die Bewertungen sind aufgrund der lockeren

E Y E O N T H E M A R K E T M I C H A E L C E M B A LE ST J . P . M O R G A N 2020 Outlook

Geldpolitik

Another headwind der Zentralbanken

for 2020: schon seit geraumer

valuations are high, Zeit and

relativ we hoch,

are aber es gibt

starting to Anzeichen

see cracksdafür,in risky dassanddie

Another

Investoren headwind

bei den for 2020:

grundlegenden valuations

Risiko- und are high,

Cashflow-Datenand we are starting

allmählich

poorly underwritten investments. Valuations have been on the high side for a while given easy central to

genauer see cracks

hinsehen. in risky

Erstes and

Beispiel:

poorly

Energie.

bank underwritten

money, but there investments.

Die Kreditspreads are dersigns Valuations

Energieunternehmen

that investors arehave been

weiten

starting on

bethe

tosich aus,

morehigh side dies

obwohl for aabout

discerning while

auf given easy

Hochzinspapiere

risk and cash central

flow

EY bank

E O Nmoney,

insgesamt

fundamentals. Mbut

T H Enicht

AR Kthere

E T are

zutrifft.

Example M I Csigns

Hinzu

#1: E Lthat

Akommt,

Henergy. CEM investors

dass

B A LEdie

Credit are

J .starting

Emission

spreads

ST P . for

MO vonRto

energy

GA be

N more

Aktien unddiscerning

companies Anleihen about riskeven

and 2as

im Energiesektor

are widening cash 0 flow

nach

O u teinem

0 2overall look

fundamentals.

Jahrzehnt

high yield der Example

don’t. #1:

Underperformance

spreads energy.

Furthermore, Credit

gegenüber spreads

after dem for

ofenergy

Gesamtmarkt

a decade companies

energymassiv are widening

sectoreingebrochen

underperformance ist. evenvs theas overall

overall

Ehigh

Y E Oyield

N headwind

T Hspreads

E M A R Kdon’t.

E T 2020:

aM I C H valuations

A E L C E M Bafter

A are

L E ST J.P. MORGAN 2 0 2overall

0and

Outlook

Another

market, there for

has been Furthermore,

collapse a high,

in energy-related decadedebtandofandweequity

energyaresector

starting to see cracks in

underperformance

issuance. vs risky

the

poorly

market, underwritten

there has beeninvestments. in Valuations havedebt beenand on equity

the high side for a while given easy central

Another

Spreads von headwind fora2020:

collapse energy-related

valuations are high, and we are issuance.

starting to see cracks im in risky and

bank money, US-Hochzinsanleihen

but there are signs that investors are startingRelative to be morePerformance und

discerning Emissionen

about risk andE&P-Sektor

cash flow

poorly underwritten investments. Valuations have been

Spread-to-Worst on the high side

E&P-Energiesektor for a500

im S&P while

- given easy central

fundamentals. Example #1: energy. Credit spreads for energy companies

Gesamtrendite S&P 500 about risk and as

are widening even overall

bank money, but there are signs that investors are starting 0% be more im

to discerning cash flow Mrd. USD

$90

high yield spreads don’t. Furthermore, after a decade of energy sector underperformance vs

E&P energy the overall

sector equity

Hundreds

1,800

fundamentals. Example #1: energy. Credit spreads for energy companies are widening 0% even as overall $90

market, and energy

E&P HY bond issuance

sector equity $80

1,800 there has been a collapse in energy-related debt and -50%equity issuance.

Hundreds

high

1,500

yield spreads don’t. Furthermore, after a decade of-50% energy sector underperformance and HYvsbond

the issuance

overall $80

$70

market,

US high

1,500 there

yield has

spreadsbeen a collapse in energy-related debt and

E&P

-100% equity

sector issuance.

relative performance and issuance

$70

Spread

1,200 to worst S&P 500 E&P energy sector - S&P 500 total return

-100% US$, billions

$60

US high yield spreads E&P

-150%sector relative performance and issuance

0% $60

$90

1,200 $50

Spread to worst S&P

-150% S&P E&P

500 E&P energy sector - S&Penergy

500 sector

E&Ptotal

energy sector US$,

return equity

billions

Hundreds

1,800

900 -200%

-50% 0% performance

S&P E&P vs

and

energymarket

HY bond

sector issuance $50

$80

$90

900 $40

1,800

Energy -200% performanceE&P energy sector equity

vs market

1,500

600 -250% and HY bond issuance $70 $40

Energy -100%-50% $80

$30

600 Ex-Energy -250%

1,500 $30

$60

$70

1,200

300 -300% $20

Ex-Energy -100%

-150%

3002014 2015 2016 2018 2019 -300%2008 2010

S&P E&P energy sector

2012 2014 2016 2018 $20

$50

$60

1,200 2014

900 2015 HY Strategy

2016Team. 11. Dezember

2018 2019 2008 2012 2010

2014 2016 2018

Quelle: Bloomberg, JPM 2019. -150%

-200% performance vs market

S&P E&P

Quelle: Bloomberg. November energy

2019. sector

Emissionsdaten $40

$50

für 2019 wurden

Energy

There

900

600 has also been a spike in “weakest link” companies, which

annualisiert.

-200%

-250% refers to companies

performance vs rated

marketB- or worse

$30 $40

Therenegative

with has alsooutlooks

been a spike

Ex-Energy (below, in left).

“weakest

EnergyAnd link” companies,

as most investorswhich referssome

are aware, to companies

2019 tech rated

IPOsB-haveor worse

been

600 -250%

with negative

300

poor performers. outlooks (below,

However, left).discuss

as we And as onmost

pageinvestors

25, this are

-300% aware,the

is mostly some

case2019

withtechIPOsIPOs have been $30

of companies $20

2014 2015 Ex-Energy 2016 2018 2019 2008 2010 2012 2014 2016 2018

poor

Außerdem

claimingperformers.

ist die

to beJPM

300 Bloomberg, However,

Zahl

technologyder as we discuss

„Wackelkandidaten“ on page

deutlich

firms but which lack some ofSource: 25, this is

gestiegen. mostly

their Bloomberg.

-300% the

Gemeint

critical attributes. case

sind with IPOs

Unternehmen of companies

mit einem

Source: HY Strategy team. December 11, 2019. November 2019. Issuance data for 2019 annualized. $20

claiming

Rating

2014vontoB-beoder

technology

2015 schlechter firms

2016 und but which

einem

2018 lack2019

negativensome of their2008

Ausblick criticalfolgende

(siehe attributes.

2010 Grafik links).

2012 2014 Wie

2016die meisten

2018

Source:

There Bloomberg,

has wissen,

Anleger JPM

also been HY Strategy

a spike

verliefen team. December

in “weakest

einige 11,

Börsengänge 2019.

link”im companies, Source: Bloomberg.

which refers

Technologiesektor November

2019toeher 2019.

companies Issuance data

rated B-

enttäuschend. for

Auf2019 annualized.

orSeite

worse 31

with negative

erläutern

There wir outlooks

jedoch, (below,

dass dies left).

in ersterAndLinieas most investors

Unternehmen are

betraf,

120% aware,

die

has also been a spike in “weakest link” companies, which refers to companies rated Pure nursome 2019

vorgeben, tech IPOs have

Technologiefirmen

B- or been

worse zu sein,

300 performers. However, as we discuss on page 26, this

poor is mostly the case with IPOs of tech

companies

weil ihnen dafür einige entscheidende Attribute fehlen. 100%

+210%

+194%

+185%

+154%

120%

with

300 negative outlooks (below, left). And as most investors are aware, some 2019 tech IPOsHardware have

Pure techbeen

+210%

+194%

+185%

+154%

claiming

poor

250

to be technology

performers. However,firms asbut

we which

discuss lack

on some

page of their

25, thiscritical

100%

80% is attributes.

mostly the case with IPOs of companies

Hardware companies

Marketplace

Zunahme derbe

„Wackelkandidaten“ 80%

Aclaiming in to technology firms but which lack some of their critical attributes.

250 60%

IPOs echter Technologiefirmen verlaufenHardware/software

einwandfrei

spike weakest link companies Marketplace companies

Anzahl der Emittenten mit

or B- oder niedriger

negativeund einemor ratings 60%

200

Number of issuers rated B- lower with outlooks Performance

40% in Relation zum IPO-Preis Hardware/software

Social media

negativen Ausblick oder Ratings auf CreditWatch mit negativen

on CreditWatch

200 with negative implications 40%

120%

20% Social media

Auswirkungen

300 Pure tech

150

+201%

+192%

Zscaler +191%

Smartsheet +154%

20%

100%

0%

120%

Catalyst

Hardware

Fastly

Cloudflare

150

PagerDuty

Zoom

Pivotal

Slack

Zscaler

Anaplan

Docusign

Medallia

SurveyMonkey

Zuora

Pinterest

Livongo

Smartsheet

Datadog

Spotify

Arlo

Black

Tenable

Dropbox

EverQuote

Dynatrace

CrowdStrike

Spotify

Fiverr

Peloton

Tenable

Zuora

Sonos

Pinterest

Eventbrite

Upwork

UberUber

Lyft Lyft

300 0% Pure tech

80%

-20%

+212%

+199%

+185%

+153%

250

100 100% Marketplace companies

PagerDuty

Zoom

Pivotal

Fiverr

Slack

Cloudflare

Peloton

Upwork

Anaplan

Docusign

Medallia

SurveyMonkey

Livongo

Datadog

Sonos

Arlo

Black

Fastly

EverQuote

Eventbrite

Dynatrace

CrowdStrike

Catalyst

-20%

Dropbox Hardware

60%

Carbon

-40%

80%

100 Hardware/software

Health

250 Marketplace companies

Carbon

20050 -40%

40%

-60%

60% Social media

Health

Hardware/software

Sep-06 Sep-08 Sep-10 Sep-12 Sep-14 Sep-16 Sep-18

50 -60%

20%

-80%

200 40%

Social media

Sep-06

150Source: S&PSep-08 Sep-10

Global Ratings Sep-12September

Research. Sep-14 2019.

Sep-16 Sep-18 Source: J.P. Morgan Asset Management, Bloomberg. December 17, 2019.

-80%

0%

20%

Source: S&P Global Ratings Research. September 2019. Source: J.P. Morgan Asset Management, Bloomberg. December 17, 2019.

DropboxSlack

FiverrFiverr

Sonos

Lyft Lyft

Zscaler

EverQuoteZoom

Cloudflare

PagerDuty

Upwork

Anaplan

Docusign

SurveyMonkey

PagerDutyZuora

Uber

Livongo

Smartsheet

Medallia

Datadog

Spotify

Pivotal

Pinterest

CrowdStrike

Carbon Black

Fastly

EverQuote

Eventbrite

Dropbox

Arlo Arlo

Dynatrace

Health Catalyst

Tenable

Peloton

Pinterest

Eventbrite

150 equity valuation measures: high vs history.

US As shown0% in the table on the next page, most valuation

-20%

Health Catalyst

Spotify

Zuora

Upwork

Uber

100

US equityare valuation measures: high vs of history. As shown-20% in theThese

table on the nextcrept

page, upmost valuation

Cloudflare

Slack

Anaplan

Zoom

SurveyMonkey

Zscaler

Docusign

Medallia

Smartsheet

Pivotal

Datadog

Carbon Black

CrowdStrike

Sonos

Dynatrace

Fastly

Peloton

Tenable

measures around the 90th percentile historical expensiveness.

-40% measures during 2019,

Livongo

100 th

measures are around the 90 percentile of

since the double-digit equity rally in 2019 was based almost

50 historical expensiveness.

-60%

-40% These measures crept up during

entirely on multiple expansion, in contrast 2019,

Sep-06

since Sep-08

the Sep-10 Sep-12

double-digit equity Sep-14

rally in Sep-16

2019

to50 the 2009-2018 period when the US equity rally was -80%wasSep-18

based almost entirely

driven on multiple expansion,

primarily by earnings growth. While we in contrast

-60%

Source: S&P Global Ratings Research. November 18, Sep-16

2019. Source: J.P. Morgan Asset Management, Bloomberg. December 30, 2019.

toSep-06

the

expect 2009-2018

profits riseperiod

Sep-08 toSep-10 when

modestly

Sep-12 the

in 2020,

Sep-14 USgains

equitymayrally

Sep-18 be was

limiteddrivenJ.P.primarily

due

Quelle:

-80% to rising

Morgan by Management,

earnings

labor,

Asset growth.

interest, Whileand

depreciation

Bloomberg. we

expect

Source:

SG&A

Quelle: profits

S&P Global

costs,

S&P Global to

all rise

Ratings

of modestly

Research.

which

Ratings are

Research. in

November 2020,

trending

18. Nov. 18, gains

2019.

higher

2019. may be

relative limited

to due

revenues.

30. Dezember to rising

2019.

US equity valuation measures: high vs history. As shown in the table on the next page, most valuation labor, interest, depreciation and

SG&A costs,

measures all of which

are around the 90are

th trending higher

percentile relative

of historical to revenues. These measures crept up during 2019,

expensiveness.

since the double-digit equity rally in 2019 was based almost entirely on multiple expansion, in contrast

Hohe US-Aktienbewertungen im historischen Vergleich. Wie aus der Tabelle auf der folgenden Seite