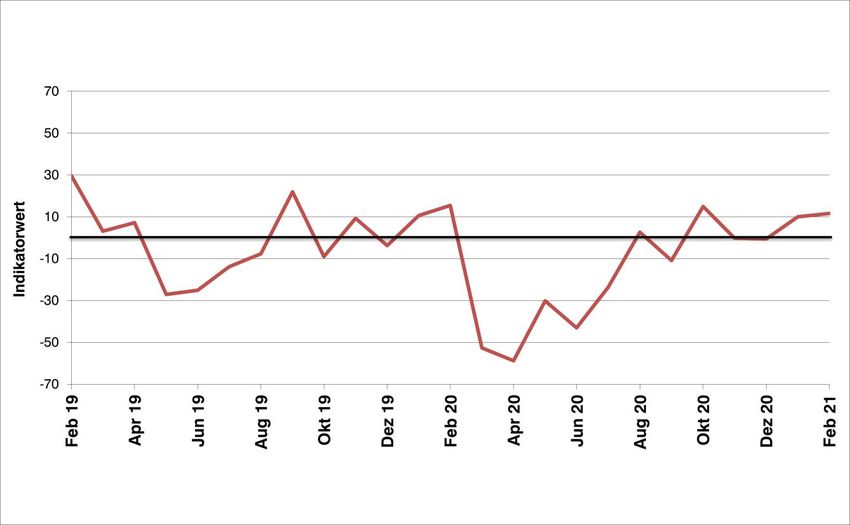

GESCHÄFTSKLIMA STEIGT LANGSAM WEITER - SCI Verkehr

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SCI/LOGISTIKBAROMETER

Februar 2021

GESCHÄFTSKLIMA STEIGT LANGSAM WEITER

Im Februar 2021 steigt der Indikatorwert des SCI/Logistikbarometers weiterhin leicht an. Ur-

sache dafür ist die stabile Bewertung der aktuellen Geschäftslage, sowie die deutlich positive

Erwartung an das kommende Quartal. Die Kosten sind laut Angabe der befragten Unterneh-

men gestiegen und werden auf diesem hohen Niveau stagnieren bzw. sogar weiter steigen.

Mehrheitlich gehen die Logistiker davon aus, einen Teil der Kostensteigerung durch Preisan-

passungen kompensieren zu können. Auch die stabilen Transportumsätze und die Erwartung

an weitere Umsatzsteigerungen zeigen, dass die Logistikbranche sich vom problematischen

Vorjahr und dem Zwischentief zum Jahreswechsel erholt zu haben scheint. Die Umsatzrendi-

ten für 2020 pendeln laut der befragten Transport- und Logistikunternehmen zwischen null

und zehn Prozent. Ebenso breit gefächert beziffern die Unternehmen ihre Erwartungen an das

Jahr 2021. Die Leistungsvielfalt der Unternehmen konnte 2020 zwar erhöht werden, jedoch

nicht im vollen prognostizierten Umfang. Für 2021 haben sich allerdings zwei Drittel der be-

fragten Logistiker einen Ausbau des Portfolios vorgenommen. Die Entwicklung der für die

Logistik relevanten Teilbranchen überrascht mit neuen Schwerpunkten: Dem Corona beding-

ten Wandel im gesamten Wirtschaftssystem geschuldet, fokussiert sich die Bedeutung der

Teilbranchen auf die Bereiche Ernährung, Bau, Chemie/Pharma und Handel. Die Bereiche

Stahl sowie Textil erleben dagegen extreme negative Entwicklungen. Die Ergebnisse der Son-

derfragen rund um den Brexit zeigen die konkreten Folgen des EU-Austritts Großbritanniens:

Jeder der Befragten mit Geschäftstätigkeiten im britischen Logistikmarkt erfährt Auswirkun-

gen. Mehrheitlich wird dabei die Erhöhung der Administration angeführt, auf die viele Verlader

nicht gut eingestellt waren.

Abbildung 1:

Geschäftsklimaindex

1

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Entwicklung der Geschäftslage wird positiv betrachtet

Für den Februar 2021 haben sich die Prognosen der Geschäftslage in den

befragten Transport- und Logistikunternehmen vom schlechter 0% nächsten drei Monaten

letzten Monat nur teilweise bestätigt. Im Februar ha- gleich bleibend 58%

ben 77% der Befragten angegeben, dass die derzei- günstiger 42%

tige Lage gut bzw. unverändert sei. Erwartet hatten Derzeitige

das im Vormonat jedoch 91% der Befragten. Auch in schlecht 23% Geschäftslage

der Betrachtung der Geschäftslage im Januar ten- normal 69%

dieren die Angaben der Befragten in eine negative

gut 8%

Richtung: 15% gehen von einer Verschlechterung Geschäftslage

des letzten Monats

verschlechtert 15%

aus, während im Januar keiner der Unternehmer nicht verändert 77%

diese Einschätzung teilte. Der Blick auf die kommen- verbessert 8%

den drei Monate ist jedoch seitens der befragten Lo-

gistiker deutlicher positiver: Immerhin 42% gehen

Abbildung 2:

von einer günstigeren Geschäftsentwicklung aus,

Geschäftslage

während im Januar nur 19% diese Angabe machten.

Erwartet werden Kosten auf weiterhin hohem Niveau

Während im Januar 2021 noch 63% der befragten

Unternehmen von einem Kostenanstieg im sinken 0% Kosten in den nächsten 3 Monaten

kommenden Quartal ausgingen, gaben dies im

Februar nur noch 48% an. Die Mehrheit (52%) geht unverändert bleiben 52%

im Februar für die nächsten 3 Monate von einer steigen 48%

unveränderten Kostenentwicklung aus. Kein

befragtes Unternehmen rechnet damit, die Kosten in

naher Zukunft senken zu können. Laut Angabe der gesunken 0%

Kosten im letzten Monat

befragten Transport- und Logistikunternehmer sind

die Kosten im Januar mehrheitlich (54%) gestiegen

gleich geblieben 46%

(vgl. Dezember 2020: 49%). 46% gaben an, dass die gestiegen 54%

Kosten unverändert seien. Analog zur letzten

Befragung meldete niemand gesunkene Kosten.

Abbildung 3:

Kosten

Erwartet werden steigende Preise

Die Preisentwicklung des Februars bewerten 46% Preise in den nächsten 3 Monaten

der Unternehmen gleichbleibend, 38% gaben an, sinken 9%

dass sie ihre Preise angehoben haben. 16% der Un-

ternehmen haben ihre Preise gesenkt. Eine deutli- unverändert bleiben 33%

che Mehrheit (58%) der befragten Logistik- und steigen 58%

Transportunternehmen erwartet im nächsten Quartal

eine Preissteigerung, jeder dritte Logistiker rechnet

mit keiner Veränderung der Preisstruktur (33%). 9% gesunken 16%

Preise im letzten Monat

befürchten sogar, ihre Preise senken zu müssen.

Bei gleichzeitiger Erwartung steigender bzw. unver-

gleich geblieben 46%

änderter Kosten wird demzufolge knapp jedes gestiegen 38%

zehnte Unternehmen kein ausgewogenes Preis-

Leistungsverhältnis realisieren können.

Abbildung 4:

Preise

2

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Logistikmarkt in Großbritannien verliert deutlich an Bedeutung

Seit der vergangenen Befragung nach der Bedeu-

Geschäftstätigkeit auf dem Logistikmarkt in Großbritannien 42%

tung des Logistikmarktes in Großbritannien im Feb-

ruar 2020 haben sich die Meinungen signifikant ver-

ändert: 100% der befragten Unternehmer gehen von 33%

einer nachlassenden Bedeutung des britischen Lo-

25%

gistikmarktes aus (vgl. Februar 2020: 78%). Den

Auswirkungen des Brexits geschuldet, schreibt da-

mit keiner der Befragten dem Logistikmarkt in Groß-

britannien eine gleichbleibende oder sogar wach-

sende Bedeutung zu. Trotz radikal veränderter Rah-

menbedingungen und deutlich attestierter nachlas- 0% 0%

sender Bedeutung für die deutschen Logistiker, sind wachsend konstant rückläufig geplant nicht geplant

die Angaben zu den tatsächlichen Geschäftstätig-

Abbildung 5:

keiten nahezu identisch wie im Vorjahr: 33% berich-

Logistikmarkt Großbritannien

ten von einer konstanten Tätigkeit (vgl. Vorjahr:

31%) jeder Vierte meldet eine rückläufige Tätigkeit

(vgl. Vorjahr 23%). 42% haben keine zukünftige Tä-

tigkeit geplant (vgl. Vorjahr: 38%). Mit Austritt aus

dem EU-Binnenmarkt und der Zollunion zum 1. Ja-

nuar 2021 scheint der britische Logistikmarkt für

Neuerschließung einerseits unattraktiv zu sein, an-

dererseits aber weiterhin wichtig bei bestehenden

Geschäftsbeziehungen. Die konkreten Auswirkun-

gen des nun vollzogenen EU-Austritts des Vereinten

Königreichs haben wir in den Sonderfragen dieses

Barometers ausgewertet. Sie finden die Ergebnisse

ab Seite 6.

Zunehmende Leistungsvielfalt in den Unternehmen erwartet

Die Prognosen des Vorjahres zur Entwicklung der

Leistungsvielfalt in den befragten Unternehmen verringern 0%

Leistungsvielfalt im nächsten Jahr

konnten laut aktuellen Angaben nicht erfüllt werden.

Gaben 2020 noch 75% an, die Leistungsvielfalt erhö- nicht verändern 31%

hen zu wollen, so hat dies nur eine knappe Mehrheit erhöhen 69%

von 54% tatsächlich realisieren können. 38% der be-

fragten Logistiker geben an, die bestehende Leis-

tungsvielfalt nicht verändert zu haben (vgl. 2020: verringert 8%

Leistungsvielfalt im letzten Jahr

23%) bzw. 8% haben das Leistungsportfolio sogar

verringert (vgl. 2020: 2%). Der Corona-Pandemie nicht verändert 38%

und den damit verbundenen Unsicherheiten und erhöht 54%

Einschränkungen geschuldet, haben sich die Unter-

nehmen vermutlich auf die bestehende Leistungs-

Abbildung 6:

vielfalt fokussiert, um zusätzliche und anfänglich zu-

Leistungsvielfalt

meist aufwendige Prozessstrukturen zu vermeiden.

Für 2021 zeigen sich die befragten Transport- und

Logistikunternehmen jedoch wieder offen für neue

Leistungsangebote: 69% wollen das Portfolio aus-

weiten. Jeder Dritte möchte das bestehende Leis-

tungsangebot nicht verändern. Den Angaben zu-

folge wird keines der Unternehmen die bestehende

Leistungsvielfalt verringern wollen.

3

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Steigerung des Transportumsatzes erwartet

Der Trend des unveränderten Transportumsatzes Transportumsatz in den

der vergangenen drei Monate setzt sich in der verringern 9% nächsten drei Monaten

saisonalen Bewertung überdeutlich fort. Im nicht verändern 27%

vergangenen Quartal verzeichnete die Mehrheit erhöhen 64%

(55%) einen gleichbleibenden Transportumsatz, Transportumsatz

immerhin 18% der Unternehmen konnte den

schlecht 27% saisonal

Umsatz erhöhen. 27% gaben jedoch an, dass sich

normal 73%

gut 0%

ihr Transportumsatz verringert habe. Die saisonale

Lage wird von der Mehrheit (73%) als stabil, sprich verringert 27%

Transportumsatz

der letzten drei Monate

„normal“ eingestuft, 0% empfindet die derzeitige nicht verändert 55%

Lage als „gut“. Ein knappes Drittel (27%) bewertet erhöht 18%

die derzeitige Lage pessimistisch. Dafür blickt eine

deutliche Mehrheit von 64% dem kommenden

Quartal optimistisch entgegen und hofft, den Abbildung 7:

Transportumsatz erhöhen zu können. 27% gehen Transportumsatz

von einer stabilen Lage aus. Immerhin fast jedes

zehnte Unternehmen (9%) erwartet eine

Verringerung des Transportumsatzes - vermutlich

eine Restskepsis gegenüber des anhaltenden

Lockdowns und der weiterhin ungewissen

Wirtschaftsentwicklung.

Umsatzrendite pendelt zwischen null und zehn Prozent

Angesichts der Corona-Pandemie konnten die Er- Umsatzrendite

wartungen des Vorjahres an die Umsatzrenditen

nicht erfüllt werden: Zwei Drittel aller Befragten 0-2%

55%

36%

(76%) gingen im Februar 2020 von einer Umsatzren-

dite von 2-4% aus, dies traf tatsächlich aber nur für 2-4%

18%

18% zu. Eine Umsatzrendite von nur 0-2% erwarte-

47%

ten 8% im Vorjahr. Diese Zahlen wurden weit über- 4-8%

18%

troffen, denn tatsächlich konnten 55% der befragten 9%

Unternehmen nur diese geringe Rendite erzielen. 8-10%

9%

Ganz konträr zu dieser Tendenz wurden die Erwar- 8%

tungen im Bereich der Umsatzrendite > 4% erfüllt über 10%

0%

bzw. gab es 2019 zum Teil gar keine Erwartungshal- 0%

2020 2021

tung in dieser Größenordnung für 2020: 18% der be-

fragten Unternehmen konnten eine Rendite von 4-

8% erzielen, erwartet wurden 16%. Immerhin fast je- Abbildung 8:

des zehnte Unternehmen erzielte eine Rendite von Umsatzrendite

sogar 8-10%. Bei der Befragung im Vorjahr gab in-

des keines der befragten Unternehmen diese posi-

tive Prognose ab. Für das laufende Jahr 2021 rech-

nen die meisten Befragten mit einer Umsatzrendite

von 2-4%, gefolgt von 36%, die nur 0-2% erwarten.

Der positiven Entwicklung des Vorjahres geschuldet,

rechnen immerhin 17% mit Umsatzrenditen >4%.

Die Erwartungen nach dem schwierigen Vorjahr stel-

len sich breit gefächert dar und spiegeln die tatsäch-

liche Bandbreite der Umsatzrendite aus 2020 wider.

4

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Positive Entwicklungen in den Teilbereichen der Logistik

Wie beurteilen Sie die aktuelle Entwicklung in den einzelnen

für die Logistik wichtigen Teilbranchen?

Ernährungswirtschaft 64% 36%

Bauindustrie 60% 40%

Chemie/Pharma 58% 42%

Handel 47% 45% 8%

Möbelindustrie 40% 40% 20%

Konsumgüterwirtschaft 30% 66% 4%

Medien/Print/Druck 22% 36% 42%

Maschinenbau 18% 43% 39%

Automotive 10% 45% 45%

Stahl 9% 46% 45%

Textil 9% 27% 64%

positiv gleichbleibend negativ

Abbildung 9:

Logistische Teilbereiche

Die aktuellen Entwicklungen in den Teilbranchen der Logistik werden von den befragten Transport- und Lo-

gistikunternehmen nach wie vor sehr unterschiedlich beurteilt. Die Einschätzung fällt aktuell jedoch deutlich

positiver aus als noch im Vorjahr. Jeder der elf für die Logistik relevanten Teilbranchen wird – in stark unter-

schiedlicher Ausprägung – eine positive Entwicklung zugesprochen. In der Befragung des Vorjahres waren

dies nur neun der elf Branchen. Die größte positive Entwicklung sehen die Befragten in der Ernährungswirt-

schaft, die mit 64% den ersten Platz des Rankings belegt. Die Teilbranche Bauindustrie ist auf dem zweiten

Platz des Rankings, dicht gefolgt von Chemie/Pharma. Der Handel verliert zehn Prozentpunkte und landet

bei dieser Befragung auf dem vierten Platz. Die Teilbranche Möbelindustrie erfährt mit einen der größten

Zuwächse um 25%. Interessant ist die Einschätzung der befragte Transport- und Logistikunternehmen hin-

sichtlich der Entwicklung der Konsumgüterbranche: Führte diese Teilbranche 2020 noch das Ranking mit

62% an, so halbiert sich dieser Wert praktisch auf 30% und eine Platzierung im Mittelfeld. Damit folgt die

Beurteilung der Befragten den durch die Corona-Pandemie gestärkten bzw. geschwächten Teilbranchen, die

sich unter anderem vom geänderten Konsumverhalten der Verbraucher (Beispiel Möbelindustrie) sowie ex-

ponentiellen Entwicklungen (Beispiel Chemie/Pharma) ableiten lassen.

5

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Unternehmen erfahren massive Auswirkungen des Brexits

Bei der Befragung des SCI/Logistikbarometers ga-

ben 54% der Unternehmen an, dass sie aktuelle Ge- Geschäftsbeziehungen zu GB

schäftsbeziehungen zu Großbritannien unterhalten.

nein 46%

Angesichts der seit Jahresbeginn geltenden Rege-

lungen in Bezug auf den Warenverkehr und der da- ja 54%

mit einhergehenden Schwierigkeiten der verladen-

den Unternehmen, ist es von großem Interesse, wie

viele der mit GB tätigen Unternehmen aktuell Auswir-

Wenn ja, erfahren Sie Auswirkungen des Brexits?

kungen erfahren. Berücksichtigt man die laufende nein 0%

Berichterstattung und die Rückmeldungen innerhalb

der gesamten Branche so verwundert es kaum, dass ja 100%

ohne Ausnahme alle befragten Unternehmer von

Auswirkungen durch den Brexit berichten.

Abbildung 10:

Brexit I

Mehr Administration für Logistiker seit dem Brexit

Befragt nach den tatsächlichen Auswirkungen des

Welche Auswirkungen des Brexits erfahren Sie?

Brexits gibt ein Mehrheit von 54% an, dass sich die

Administration rund um die Geschäftstätigkeit mit

Großbritannien deutlich erhöht hat, was auf Mehr- Mehr Administration 54%

aufwendungen bei Zoll- und Einfuhranmeldungen Rückgang von

zurückzuführen ist. Den Rückgang des Transport- Transportvolumen

38%

volumens beklagen 38%. Jedes dritte Kostensteigerungen 31%

Logistikunternehmen (31%) registriert zudem

Kostensteigerungen, vermutlich resultierend aus Längere Wartezeiten an

den Grenzen

23%

steigenden Personalkosten aufgrund büro-

kratischen Mehraufwandes und den Wartezeiten an

Planungsunsicherheit in

der gesamten 22%

Prozesskette

den EU-Grenzen, die immerhin 23% der Befragten

erfahren. In Summe führen Verzögerungen und

Abbildung 11:

Verwirrungen hinsichtlich Richtlinien und darauf

Brexit II

basierenden Neustrukturierungen der Abläufe zu

Planungsunsicherheiten in der gesamten Prozess-

kette, was 22% der befragten Unternehmer als

Auswirkung des Brexits rückmelden. Es zeigt sich,

dass auf beiden Seiten der „neuen“ Grenze die

verladende Industrie nicht gut auf das Brexit-

Szenario vorbereitet gewesen ist. Kaum ein

Unternehmen hatte sich auf den administrativen

Aufwand rund um Zollanmeldung und insbesondere

die Ursprungszeugnisse von Waren ausreichend

vorbereitet.

6

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021SCI/LOGISTIKBAROMETER

Februar 2021

Das SCI/Logistikbarometer

Das SCI/Logistikbarometer ist ein regelmäßig ermittelter Indikator, der die Weitere Informationen:

brancheninterne Wirtschaftslage und -zukunft zeigt. Im Juni 2003 startete das Peter Abelmann

Barometer mit der Befragung von 200 in Bezug auf Größe, Produkte und wei- SCI Verkehr GmbH

tere Indikatoren repräsentativer Unternehmen der Logistikbranche. Vor den Siebenburgen 2

50676 Köln

Mit Hilfe von ausgewählten Entscheidern der Logistikbranche hat SCI Verkehr Tel.: 0221 931 78-20

eine schnelle und unkomplizierte Abfragemethode entwickelt. Die Befragung E-Mail:

erfolgt mittels eines zweiseitigen Bogens. Innerhalb weniger Minuten können p.abelmann@sci.de

die kurzen, prägnanten Aussagen bzw. Einschätzungsabfragen beantwortet

werden. Die Analyse erfolgt zum Teil in methodischer Anlehnung an den Ifo-

Geschäftsklimaindex. Die Zielsetzung des SCI/Logistikbarometers geht jedoch

über den Ansatz des Ifo-Institutes hinaus. Es werden nicht nur kurzfristige, kon-

junkturell bedingte Erwartungen abgefragt; vielmehr verfolgt dieses Barometer

darüber hinaus das Ziel, langfristige, wachstumsbedingte Tendenzen aufzude-

cken.

Die Befragungsergebnisse werden analysiert, interpretiert und in der DVZ

Deutsche Verkehrs-Zeitung veröffentlicht. Dies soll interessierten Unternehmen

helfen, die Entwicklungen in der Logistikbranche bei ihrer Planung zu berück-

sichtigen und dementsprechend zu agieren. Des Weiteren können sich auch

Dritte mit Hilfe des SCI/Logistikbarometers über die aktuelle und die zukünftig

erwartete Marktlage der Logistikbranche informieren.

7

© SCI Verkehr GmbH • 0221 931 78-25 • www.sci.de

16. März 2021 • gesamt 7 Seiten • SCI/Logistikbarometer Februar 2021Sie können auch lesen