Haushaltssatzung mit Haushaltsplan Gemeinde Feldberger Seenlandschaft Haushaltsjahr 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haushaltssatzung mit Haushaltsplan Gemeinde Feldberger Seenlandschaft Haushaltsjahr 2021 1

Inhaltsverzeichnis lfd. Nr. Inhalt Seite 1. Haushaltssatzung 2021 3 2. Vorbericht 8 3. Nachweis der dauernden Leistungsfähigkeit 27 4. Stellenplan und Stellenquerschnitt 29 5. Gesamtplan 5.1. Gesamtergebnishaushalt 31 5.2. Gesamtfinanzhaushalt 32 5.3. Teilergebnis- und Finanzhaushalte Produkte Teilhaushalt 1 34 5.3.1 Wesentliche Produkte Teilhaushalt 1 36 5.4. Teilergebnis- und Finanzhaushalte Produkte Teilhaushalt 2 42 5.4.1 Wesentliche Produkte Teilhaushalt 2 44 5.5. Teilergebnis- und Finanzhaushalte Produkte Teilhaushalt 3 46 5.5.1 Wesentliche Produkte Teilhaushalt 3 48 6. Anlagen 6.1. Muster 8 – Übersicht über die Teilergebnis-/ Teilfinanzhaushalte 52 6.2. Muster 6a – Übersicht über die Erträge und Aufwendungen 54 zum Ergebnishaushalt 6.3. Muster 3 – Übersicht über die aus Verpflichtungsermächtigungen 58 Vorraussichtlich fällig werdenden Auszahlungen 6.4. Muster 4a – Muster über den vorraussichtlichen Stand der 59 Verbindlichkeiten 6.5. Muster 4b – Übersicht über den vorraussichtlichen Stand der 60 Rückstellungen 6.6. Muster 5a – Zusammensetzung und Entwicklung des Saldos der 61 liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit im Haushaltsjahr 6.7. Muster 5b – Zusammensetzung und Entwicklung des Saldos der 62 liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit im Finanzplanungszeitraum 6.8. Muster 10a – Investionsprogramm Teilhaushalt 1 63 6.9. Muster 10b – Investionsübersicht Teilhaushalt 1 67 6.10. Muster 10a – Investionsprogramm Teilhaushalt 2 83 6.11. Muster 10b – Investionsübersicht Teilhaushalt 2 85 6.12. Muster 10a – Investionsprogramm Teilhaushalt 3 88 6.13. Muster 10b – Investionsübersicht Teilhaushalt 3 94 6.14. Wirtschaftsplan 2021 - Kurverwaltung Feldberger Seenlandschaft 6.15. Wirtschaftsplan 2021 - Innovative Personal- und Struktur-Entwicklungs- Gesellschaft mbH Neustrelitz 2

Haushaltssatzung der Gemeinde Feldberger Seenlandschaft für das Haushaltsjahr 2021 Aufgrund des § 45 i.V.m. § 47 der Kommunalverfassung (KV M-V) wird nach Beschluss der Gemeindevertretung vom 14.12.2020 und nach Vorlage bei der Rechtsaufsichtsbehörde – Der Landrat des Landkreises Mecklenburgische Seenplatte vom 31.05.2021 nach Bekanntgabe der rechtsaufsichtlichen Entscheidungen zu den genehmigungspflichtigen Festsetzungen folgende Haushaltssatzung erlassen: §1 Ergebnis- und Finanzhaushalt Der Haushaltsplan für das Haushaltsjahr 2021 wird 1. im Ergebnishaushalt auf einen Gesamtbetrag der Erträge von 6.308.500,00 EUR einen Gesamtbetrag der Aufwendungen von 7.368.850,00 EUR ein Jahresergebnis nach Veränderung der Rücklagen von -591.050,00 EUR 2. im Finanzhaushalt auf a) einen Gesamtbetrag der laufenden Einzahlungen von 5.671.500,00 EUR einen Gesamtbetrag der laufenden Auszahlungen1 von 6.535.700,00 EUR einen jahresbezogenen Saldo der laufenden Ein- und Auszahlungen von -821.800,00 EUR b) einen Gesamtbetrag der Einzahlungen aus der Investitionstätigkeit von 1.546.800,00 EUR einen Gesamtbetrag der Auszahlungen aus der Investitionstätigkeit von 1.537.000,00 EUR einen Saldo der Ein- und Auszahlungen aus der Investitionstätigkeit von 9.800,00 EUR festgesetzt. 1 einschließlich Auszahlungen für die planmäßige Tilgung von Krediten für Investitionen und Investitions- förde rungsmaßnahmen 3

§2 Kredite für Investitionen und Investitionsförderungsmaßnahmen Kredite zur Finanzierung von Investitionen und Investitionsförderungsmaßnahmen werden nicht veranschlagt. §3 Verpflichtungsermächtigungen Verpflichtungsermächtigungen werden nicht veranschlagt. §4 Kassenkredite Der Höchstbetrag der Kassenkredite wird festgesetzt auf 2.500.00,00 EUR. §5 Hebesätze Die Hebesätze für die Realsteuern werden wie folgt festgesetzt: 1. Grundsteuer a) für die land- und forstwirtschaftlichen Flächen (Grundsteuer A) auf 293 v. H. b) für die Grundstücke (Grundsteuer B) auf 370 v. H. 2. Gewerbesteuer auf 350 v. H. §6 Stellen gemäß Stellenplan Die Gesamtzahl der im Stellenplan ausgewiesenen Stellen beträgt 28,10 Vollzeitäquivalente (VzÄ). §7 Deckungsgrundsätze § 14 GemHVO regelt die Deckungsgrundsätze. Durch Haushaltsvermerk können zusätzliche Regelungen erlassen werden. Folgendes wird festgelegt: Die Ansätze für Aufwendungen und Auszahlungen für Personal, für Abschreibungen und für interne Leistungsverrechnungen, Rücklagen, Umlagen werden jeweils für gegenseitig deckungsfähig über alle Teilhaushalte erklärt. Gleichzeitig werden diese Aufwands- und Auszahlungsarten aus der gegenseitigen Deckungsfähigkeit innerhalb der Teilhaushalte ausgenommen. Ansätze für Auszahlungen aus Investitionstätigkeit werden für gegenseitig deckungsfähig innerhalb eines Teilfinanzhaushaltes erklärt. Ansätze für ordentliche Auszahlungen werden zu Gunsten von Auszahlungen aus Investitionstätigkeit desselben Teilfinanzhaushaltes für einseitig deckungsfähig erklärt. 4

1. Deckungsgrundsätze, Haushaltsausgleich lt. GemHVO-Doppik §§ 12 bis 18 1.1 Regelungen zu den internen Leistungsverrechnungen Interne Leistungsver-rechnungen erfolgen für alle Leistungen, die der Bauhof für die Produkte der Gemeinde erbringt. Leistungen des Bauhofes für den Eigenbetrieb Kurverwaltung werden über eine ordentliche Rechnungslegung abgewickelt. 1.2 Regelungen zu den Zweckbindungen 1.2.1 Investitionsmaßnahmen Bei Investitionsfördermaßnahmen ist die Vorlage von Bewilligungsbescheiden, Grundlage für die Auslösung von Aufträgen. Die Erträge sind auf die Bestimmten Aufwendungen für die Investitionsmaßnahme beschränkt. Nur zweckgebundene Mehrerträge dürfen für die entsprechenden Mehraufwendungen verwendet werden. Mindererträge verpflichten zu Minderaufwendungen. 1.2.2 Projekte Bei Projekten, sind die Bewilligungsbescheide die Grundlage für die Auslösung von Aufträgen. Die Erträge sind auf die bestimmten Aufwendungen für das Projekt beschränkt. Nur zweckgebundene Mehrerträge dürfen für die entsprechenden Mehraufwendungen verwendet werden. Mindererträge verpflichten zu Minderaufwendungen. 1.2.3 Produkt Die Erträge und Aufwendungen des Produktes - Friedhofs- und Bestattungswesen Unterliegen der Zweckbindung. 1.3. Deckungsfähigkeit - Die Abschreibungen werden über die Teilhaushalte hinaus als gegenseitig deckungsfähig erklärt. - Die Investitionsmaßnahmen sind innerhalb des Teilhaushaltes unter Beachtung der Einhaltung der Zweckbindung gegenseitig deckungsfähig. - Die Ortsrätebudgets lt. Kostenstellen werden je Ortsrat für gegenseitig deckungsfähig erklärt. - Das Produkt - Einrichtungen der Schule ist insgesamt deckungsfähig. Die Abstimmung nach den Kostenstellen liegt in Verantwortung der Schulleitung. - Die Produkte - Verwaltungssteuerung, Personal sowie Statistik und Wahlen werden für gegenseitig deckungsfähig erklärt. - Die Produkte - Information, Personenstandswesen, Einwohnermeldewesen werden für gegenseitig deckungsfähig erklärt. - Das Produkt - Liegenschaften ist insgesamt gegenseitig deckungsfähig. - Das Produkt - Bauhof ist insgesamt gegenseitig deckungsfähig. Die Leistungen des Bauhofes werden über die interne Leistungsverrechnung und die Rechnungslegung an den Eigenbetrieb Kurverwaltung verteilt. Als Kostenstellenverteilungsschlüssel dienen die geleisteten Arbeitsstunden je Kostenstelle. - Die Produkte - Finanzplanung/Controlling, Rechnungswesen/Zahlungsabwicklung, Steuern/allg. Zuweisungen, allg. Umlagen, sonstige allg. Finanzwirtschaft, Zusatzversorgung für Angestellte, Versorgungsrücklage werden für gegenseitig deckungsfähig erklärt. - Die Produkte - Förderung von Kinder in Tageseinrichtungen und in Tagespflege und Einrichtungen der Kinder- und Jugendarbeit sind gegenseitig deckungsfähig. - Die Produkte - Erholung/Sportanlagen/Spielplätze/Stellungnahmen zu Raumordnungs-, Landesplanungs-, und anderen Verfahren, Bauen und Wohnen, Gemeindestraßen und Förderung des ländlichen Raums sind gegenseitig deckungsfähig. 5

- Die Produkte - Sicherheits- und Ordnungsangelegenheiten, Feuerwehren der Gemeinde, Schmutz- und Niederschlagswasserbeseitigung, Landschaftspflege, Öffentliche Gewässer und wasserbauliche Anlagen sind gegenseitig deckungsfähig. - Das Produkt - Kurverwaltung ist gegenseitig deckungsfähig. 1.4 Übertragbarkeit Ansätze für Einzahlungen und Auszahlungen aus Investitionstätigkeit sind übertragbar. Nachrichtliche Angaben: 1. Zum Ergebnishaushalt Das Ergebnis zum 31. Dezember des Haushaltsjahres beträgt voraussichtlich -4.583.290 EUR. 2. Zum Finanzhaushalt Der Saldo der laufenden Ein- und Auszahlungen zum 31. Dezember des Haushaltsjahres beträgt voraussichtlich -4.922.855 EUR. 3. Zum Eigenkapital Der Stand des Eigenkapitals zum 31. Dezember des Haushaltsjahres beträgt voraussichtlich 8.139.473 EUR. Feldberg, den 31.05.2021 Ort, Datum Siegel Bürgermeisterin 1. stellv. Bürgermeister 6

Hinweis: Die nach § 47 Absatz 2 KV M-V erforderlichen rechtsaufsichtlichen Entscheidungen des Landkreises Mecklenburgische Seenplatte, Rechtsaufsichtsbehörde, zu den genehmigungspflichtigen Festsetzungen sind am 31.05.2021 wie folgt bekanntgegeben worden: Die vorstehende Haushaltssatzung nebst ihren Anlagen für das Haushaltsjahr 2021 wird hiermit öffentlich bekannt gemacht. Feldberg, den 31.05.2021 Constance von Buchwaldt Bürgermeisterin 7

Vorbericht zum Haushaltsplan 2021 1. Allgemeine Angaben zur Gemeinde 1.1 Größe des Gemeindegebietes, wirtschaftliche Struktur Die amtsfreie Gemeinde Feldberger Seenlandschaft liegt im Südosten des Landkreises Mecklenburgische Seenplatte in Mecklenburg-Vorpommern. Am 13. Juni 1999 wurden die Stadt Feldberg und die Gemeinden Conow, Dolgen, Lichtenberg und Lüttenhagen als Gebietskörperschaften aufgelöst und zusammen in die neue Gemeinde Feldberger Seenlandschaft überführt. Die Gemeinde ist mit 199,57 km² die flächengrößte amtsfreie Gemeinde in Mecklenburg- Vorpommern. Sie liegt im Südosten Mecklenburg-Vorpommerns, an der Landesgrenze zu Brandenburg. Den Namen bezieht die Gemeinde von der früheren Stadt Feldberg und den zahlreichen Seen in diesem Gebiet, das zwischen der Mecklenburgischen Seenplatte und den uckermärkischen Seen liegt. Mit einer Einwohnerzahl von 4.415 (Stand 30.03.2020) in 27 Ortsteilen beträgt die Bevölkerungs- dichte 22,12 Einwohner je qkm. Das Gemeindegebiet ist ein überwiegend touristisch und landwirtschaftlich geprägter Raum, welcher sich gerade durch stetig steigende Touristenzahlen weiter entwickelt. Die Ansiedlung von weiteren Gewerbebetrieben wird zwar angestrebt ist jedoch schwer umsetzbar. Quelle: Wikimedia Commons 8

Vorbericht zum Haushaltsplan 2021 1.2 Entwicklung der Einwohnerzahlen (Stand 31.12. des Jahres) Die Gemeinde Feldberger Seenlandschaft hatte zum 30.03.2020 4415 Einwohner. Jahr 2004 2007 2010 2015 2016 2017 2018 2019 Einwohner 5023 4860 4651 4452 4459 4440 4443 4407 Veränderung -163 -209 -199 7 -19 3 -36 Entw. zum -3,25 -4,3 -4,3 0,16 -0,43 0,01 -0,81 Vorjahr in % 5100 5000 4900 4800 4700 4600 4500 4400 EWZ am 31.12. des Jahres 4300 4200 4100 4000 1.3 Rahmenbedingungen im Planungszeitraum Im Planungszeitraum sind Planansätze durch die auf Erfahrungswerten beruhenden, zur Aufgabenerfüllung erforderlichen Aufwendungen gekennzeichnet. Grundlage für diese und auch vorangegange Planungen waren stest der sorgsamer Umgang mit den Vermögenswerten und eine sparsame, an dem zwingend notwendigen Umfang zur Aufrechterhaltung der Funktionsfähigkeit der gemeindlichen Einrichtungen und Erfüllung der übertragenen Aufgaben orientierten Mittelbewirtschaftung. Die nach wie vor geringe Steuerkraft aufgrund der schwachen Wirtschafts- Struktur erfordert die Konzentration auf Aufgabenschwerpunkte. Neben der geringen Steuerkraft verfügt die Gemeinde bei der Erfüllung, der ihr übertragenen Aufgaben, zumeist kein Ermessensspielraum. So hat die Gemeinde umfangreiche Aufwendungen und Auszahlungen für die Beschulung und die Kinderbetreuung zu leisten. Im Bereich der Kinderbetreuung gibt es ab dem Jahr 2020 eine umfassende Änderung in der Finanzierung(KiföG M-V 2020), diese wirken sich in soweit auf die Gemeinde aus, dass egal in welcher Betreuungsform sich ein Kind befindet ein kindbezogene Pauschale von 152,76 € (Jahr 2021) zu entrichten ist. Des Weiteren hat man auch bei der Hauptaufwandsposition der Kreisumlage nur wenig Einflussmöglichkeiten. Zudem bereitet die ungeklärte Situation der Ausgleichszahlungen für die weggefallenen Straßenausbaubeiträge (Kompensation durch das Land MV) Probleme in der Planung, da in diesem Bereich aktuell ein Klageverfahren über die Angemessenheit der Höhe beim Verwaltungsgericht anhängig ist. Ein weitere großeren Punkt ist zu dem die Bewältigung der Corona-Pandemie, welche sich zum Einen mit geminderten Steuereinnahmen und zum Anderen mit möglichen Kosten in der Planung niederschlagen. 9

Vorbericht zum Haushaltsplan 2021 Bei den geplanten Investitionen werden die Schwerpunkte wie folgt festgelegt: Erschließung und Verkauf von Bauland, Ausbau von Gemeindestraßen, die Stärkung der gemeindlichen und touristischen Infrastruktur, die Gewährleistung des Brandschutzes sowie die Umsetzung haushaltskonsolidierender Maßnahmen. Eine Förderbewilligung wurde aufgrund der Finanzlage bei vielen Investitionsvorhaben geprüft und wenn möglich gekoppelt. 1.4 Kinderbetreuung und Schuleinrichtung Die Gemeinde Feldberger Seenlandschaft verfügt über 4 Kindertagesstätten, welche sich in gemeinnütziger Trägerschaft befinden. Im Einzugsbereich der Gemeinde bestehen 304 Plätze, davon sind 271 Plätze per 31.10.2020 belegt. Diese unterteilen sich wie folgt: Krippenplätze 53 belegt (Kapazität 66 Plätze per 31.10.2020); Kindergartenplätze 127 belegt (Kapazität 161 per 31.10.2020), Hortplätze 86 ( Kapazität 77 Plätze per 31.10.2020) Die Kindertagesstätten sind zu 89% ausgelastet, dabei ist die tatsächliche Auslastung saisonal unterschiedlich. Die Gemeinde ist ebenfalls Träger der Regional- und Grundschule Hans Fallada mit 271 Schülern per 31.12.2019 Übersicht zu den Umlagen im Bereich Kindertagesstätten und Tagespflege: Jahr 2015 2016 2017 2018 2019 Umlage 371.554,74 € 391.231,21 € 440.667,88 € 477.964,91 € 469.848,58 € Kindertagesstätten Entw. zum Vorjahr +3,38 +5,03 +11,22 +7,8 -1,7 in % Umlage 24.642,76 € 24.238,15 € 20.656,63 € 14.986,55 € 13.161,64 Tagespflege Entw. zum Vorjahr -15,82 -1,64 -14,78 -27,45 -12,18 in % Insgeamt sind die Kosten bei annähernd gleichbleibender Anzahl an betreuten Kinder innerhalb der letzten 5 Jahre um insgesamt 26,46 % gestiegen. Im Jahr 2020 gilt zum ersten Mal das neue Kifög- Gesetz des Landes, welches einen festen Kostenteil der Gemeinde für jedes Kind, egal welcher Betreuungsform, regelt. Damit versprach sich der Gesetzgeber eine Kostenentlastung der einzelnen Kommunen, für die Gemeinde Feldberger Seenlandschaft ist diese Entlastung jedoch bislang nicht spürbar, da sich die Kosten im Jahr 2020 voraussichtlich auf 478.000,00 € und im kommenden Planjahr 2021 488.000,00 € belaufen werden. Übersicht zu den Aufwendungen für den Schulbetrieb der Regionalen Schule Hans-Fallada Feldberg Jahr 2015 2016 2017 2018 2019 Aufwendungen 195.584,81 € 194.342,27 € 184.517,35 € 196.900,20 € 210.846,44 € Entw. zum -0,64 -5,06 +6,71 +7,08 Vorjahr in % Die durchschnittlichen jährlichen Aufwendungen für den Schulbetrieb betrugen 196.438,21 €. 10

Vorbericht zum Haushaltsplan 2021 2. Überblick über die Entwicklung der Haushaltswirtschaft 2.1 Darstellung des Haushaltausgleiches 2.1.1 Haushaltsausgleich des Ergebnishaushaltes und Entwicklung des Jahresergebnisses im Finanzplanungszeitraum Gemäß § 16 Absatz 1 Nummer 1 GemHVO-Doppik ist der Haushalt in der Planung ausgeglichen, wenn der Ergebnishaushalt unter Berücksichtigung von noch nicht ausgeglichenen Fehlbeträgen aus Haushaltsvorjahren mindestens ausgeglichen ist. Lfd. Jahr Jahres- Jahres- Nr. ergebnis1 ergebnis je Einwohner in € 1 2 3 1. Aus Haushaltsvorjahren vorzutragende Beträge 1.1 Weitere Haushaltsvorträge in Summe vor 2019 -2.914.605 -662 1.2 2. Haushaltsvorjahr (vorl.) 2019 -574.886 -130 1.3 1. Haushaltsvorjahr (Plan) 2020 -502.750 -114 2. Ansatz des Haushaltsjahres 2021 -591.050 -134 3. Summe/Saldo zum Ende des 2021 -4.583.291 -1.040 Haushaltsjahres 4. Ansätze der Haushaltsfolgejahre 4.1 1. Haushaltsfolgejahr 2022 -478.800 -109 4.2 2. Haushaltsfolgejahr 2023 -409.400 -93 4.3 3. Haushaltsfolgejahr 2024 -325.600 -74 5. Summe/Saldo zum Ende des 2024 -5.797.091 -1.316 Finanzplanungszeitraumes 1 Jahresergebnis (nach Veränderung der Rücklagen) gem. § 2 Abs. 1 Nr. 37 GemHVO-Doppik, *Ergebnis 2019 – als vorläufiges Ergebnis (ohne Buchung der Rückstellungen bzw. Jahresabschlussbuchungen) In allen zurückliegenden Haushaltsjahren, wurde ein Jahresfehlbetrag vor Veränderung der Rücklagen ausgewiesen. Die jeweiligen Jahresfehlbeträge vor Veränderung der Rücklagen konnten gem. § 18 Abs. 2 GemHVO-Doppik ertragswirksam mit der zweckgebundenen Kapitalrücklage aus investiven Schlüsselzuweisungen, ab 2020 mit der Infrastrukturpauschale und Übergangszuweisungen an Grundzentren teilweise ausgeglichen werden. Die Ergebnisvorträge summieren sich bis zum Ende des Finanzplanungszeitraumes auf -5.797.091 €. Insoweit ist im Ergebnishaushalt sowohl im Haushaltsjahr als auch zum Ende des Finanzplanungszeitraumes ein Haushaltsausgleich gem. § 16 Abs. 1 GemHVO-Doppik nicht gegeben. 11

Vorbericht zum Haushaltsplan 2021 2.1.2 Haushaltsausgleich des Finanzhaushaltes und Darstellung der Zusammensetzung und Entwicklung des Saldos der liquiden Mittel und der Kredite zur Sicherung der Zahlungs- fähigkeit im Finanzplanungszeitraum Gemäß § 16 Absatz 1 Nummer 2 GemHVO Doppik ist der Haushalt in der Planung ausgeglichen, wenn der Finanzhaushalt kein negativer Saldo der laufenden Ein- und Auszahlungen gemäß § 3 Absatz 1 Satz 1 Nummer 49 besteht. Lfd. Jahr Saldo der Saldo der planmäßige planmäßige In In Haus- Nr. ordentlichen ordentlichen Tilgung von Tilgung von Haushalts- halts- und und Investitions- Investitions folgejahre folge- außerordent- außerordent- krediten -krediten vorzu- jahre lichen Ein- lichen Ein- je tragende vorzu- und und Einwohner Beträge tragende Auszahlungen Auszahlungen Beträge je je Einwohner Einwohne r In EUR 1 2 3 4 5 6 7 1. Aus Haushaltsjahren vorzutragende Beträge 1.1 Weitere vor -3.386.031 -768 Haushaltsvorträge 2019 Ergebnis in Summe 1.2 2. Haushaltsjahr 2019 -354.702 -80 -135.422 -31 -3.876.155 -879 (vorläufig) 1.3 1. Haushaltsjahr 2020 -89.900 -20 -135.000 -31 -4.101.055 -931 (vorläufig) 2. Ansatz des 2021 -688.900 -156 -132.900 -30 -4.922.855 -1.117 Haushaltsjahres 3. Summe / Saldo zum 2021 -1.133.502 -256 -403.322 -92 -4.922.855 -1.117 Ende des Haushaltsjahres 4 Ansätze der Haushaltsfolgejahre 4.1. 1. 2022 -103.900 -24 -97.500 -22 -5.124.255 -1.163 Haushaltsfolgejahr 4.2. 2. 2023 -45.400 -11 -97.500 -22 -5.267.155 -1.195 Haushaltsfolgejahr 4.3 3. 2024 -41.400 -9 -97.500 -22 -5.406.055 -1.227 Haushaltsfolgejahr 5. Summe / Saldo zum 2024 -1.324.202 -300 -695.822 -158 -5.406.055 -1.227 Ende des Finanzplanungszeit- raumes Bei der Ermittlung des Haushaltsausgleichs im Finanzhaushalt gem. § 16 GemHVO-Doppik, ist der Saldo zum Ende des letzten Haushaltsjahres Punkt 1.1 Spalte 6, soweit er dem Bereich der laufenden Ein- und Auszahlungen zuzurechnen ist, zu berücksichtigen. Dieser beträgt bei der Gemeinde unter Berücksichtigung des positiven Bestandes in Höhe von 1.105.977,25 € zur Eröffnungsbilanz, zum 31.12.2018 = -3.386.031 €. Defizite können in zukünftigen Haushaltsjahren nur über die Aufnahme von Kassenkrediten ausgeglichen werden. Insoweit ist der Haushaltsausgleich im Finanzhaushalt gem. § 16 Abs. 1 Nr. 2 GemHVO-Doppik im Haushaltsjahr 2021 nicht gegeben. 12

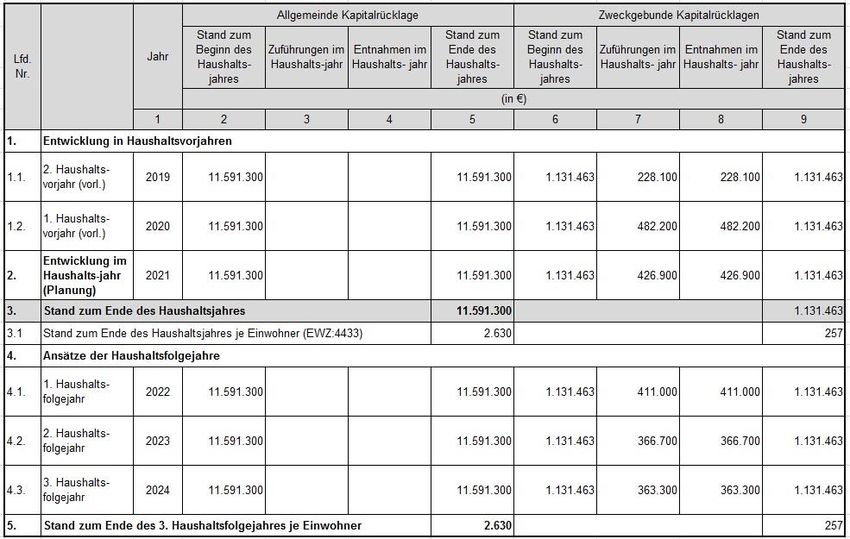

Vorbericht zum Haushaltsplan 2021 Die Zusammensetzung und Entwicklung des Saldos der liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit im Haushaltsjahr ist dem beiliegenden Muster 5a zu entnehmen und die Zusammensetzung und Entwicklung des Saldos der liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit im Finanzplanungszeitraum ist dem beiliegenden Muster 5b zu entnehmen. In den Zeilen 1 bis 3 sowie in der Zeile 17 des Muster 5b wird die Entwicklung des Saldos der liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit in den beiden Haushaltsvorjahren, im Haushaltsjahr und im Finanzplanungszeitraum dargestellt. Der negative Saldo der Kassenkredite und liquiden Mittel wird im Finanzplanungszeitraum von -2.376.650,90 € auf -3.651.050,90 € stark steigen. In den folgenden Zeilen 4 bis 16 werden die Ursachen für die Veränderung des Saldos der liquiden Mittel und der Kredite zur Sicherung der Zahlungsfähigkeit unterschieden nach: dem laufenden Bereich (Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen und der planmäßigen Tilgung von Krediten für Investitionen und Investitionsförderungsmaßnahmen), dem Investitionsbereich Saldo der Ein und Auszahlungen aus der Investitionstätigkeit sowie der Entwicklung der Investitionskredite – mit Ausnahme der planmäßigen Tilgung, die dem laufenden Bereich zugeordnet ist, dem Bereich der Ein- und Auszahlungen aus durchlaufenden Geldern und ungeklärten Zahlungsvorgängen. In den Zeilen 4 bis 7 wird die Entwicklung des Saldos der laufenden Ein- und Auszahlungen und der planmäßigen Tilgung der Investitionskredite dargestellt. Sofern in der Zeile 7 kein negativer Betrag ausgewiesen wird, ist in dem entsprechenden Haushaltsjahr ein Haushaltsausgleich im Finanzhaushalt gegeben. In allen Haushaltsjahren ist ein Haushaltsausgleich nicht gegeben. Die Überschüsse der laufenden Einzahlungen über die korrespondierenden Auszahlungen reichen unter Berücksichtigung des Vortrags aus Haushaltsvorjahren nicht aus, um die planmäßigen Tilgungen der Kredite für Investitionen und Investitionsförderungsmaßnahmen zu decken. Zum Ende des Finanzplanungszeitraumes wird voraussichtlich eine Unterdeckung in Höhe von -5.406.054,95 € (Zeile 7 Spalte 6) verbucht. In den Zeilen 9 bis 13 wird die Entwicklung des Saldos der Ein- und Auszahlungen aus der Investitionstätigkeit gezeigt. Ab dem Haushaltsjahr 2020 übersteigen die kumulierten Investitionseinzahlungen die korrespondierenden Investitionsauszahlungen. Zum Ende des Finanzplanungszeitraumes wird laut Planung ein positiver Saldo in Höhe von 1.789.258,79 € (Zeile 12 Spalte 6) ausgewiesen. Dieser Betrag ist der künftigen Investitionsfinanzierung bzw. der außerplanmäßigen Tilgung von Krediten für Investitionen und Investitionsförderungsmaßnahmen vorbehalten. Er kann vorübergehend zur Verstärkung der Liquidität eingesetzt werden. Er sollte jedoch lt. GemHVO-Doppik nicht dauerhaft zur Finanzierung des negativen Saldos der ordentlichen und außerordentlichen Ein- und Auszahlungen herangezogen werden. 3. Übersicht über die Entwicklung des Eigenkapitals im Finanzplanungszeitraum 3.1 Gesamtdarstellung Die Entwicklung des Eigenkapitals zum Ende eines Haushaltsjahres zeigt die nachfolgende Tabelle. Es handelt sich hierbei um vorläufige Angaben, da die Jahresrechnung 2018 und 2019 noch nicht festgestellt sind. Laut festgestellten Jahresabschluss zum 31.12.2017 beträgt die allgemeine Kapitalrücklage 11.591.300,48 €. Aufgrund der Einstellung der investiv gebundenen Schlüsselzuweisungen sowie der investiv gebundenen Mittel für übergemeindliche Aufgaben in die zweckgebundene Kapitalrücklage (ab 2020 13

Vorbericht zum Haushaltsplan 2021 Infrastrukturpauschale und Zuweisung Grundzentren) und der vorläufigen Ergebnisvorträge verringert sich das Eigenkapital bis zum Ende des Finanzplanungszeitraumes um 2.477.200 € auf nunmehr insgesamt 6.756.073 € (Verlauf 2018-2024). Mit dem Ausweis eines positiven Eigenkapitals kommt die Gemeinde der Vorschrift der Kommunalverfassung bezüglich einer nicht zulässigen Überschuldung nach. 3.2 Entwicklung der Kapitalrücklagen 3.2.1 Entwicklung der zweckgebundenen Kapitalrücklagen aus investiven Schlüsselzuweisungen Bei einem ausgeglichenen Haushalt hat die Gemeinde gemäß § 11 Absatz 3 FAG M-V 8,7 % der gesamten Schlüsselzuweisungen (SZW) investiv zu verwenden. Die investiv gebundene Schlüsselzuweisung ist der zweckgebundenen Kapitalrücklage zuzuführen. Gleiches gilt für den investiv-gebunden Anteil übergemeindlicher Aufgaben. In den Jahren 2021 bis 2024 werden 1.567.900 € investiv gebundene Schlüsselzuweisungen der zweckgebundenen Kapitalrücklage zugeführt. Gemäß § 18 Abs. 4 GemHVO-Doppik kann diese zweckgebundene Kapitalrücklage zum Ausgleich abschreibungsbedingter Verluste verwendet werden. Die Gemeinde plant in dem zuvor genannten Zeitraum, Entnahmen aus der zweckgebundene Kapitalrücklage in Höhe von 1.567.900 € . Am Ende des Finanzplanungszeitraumes stehen noch 1.131.463 € zur Verrechnung in den folgenden Haushaltsjahren zur Verfügung. 14

Vorbericht zum Haushaltsplan 2021 Entwicklung der Rücklage für den kommunalen Finanzausgleich Da die Voraussetzungen nicht vorliegen, hat die Gemeinde weder im Haushaltsjahr 2021 noch in den Haushaltsfolgejahren eine Rücklage für den kommunalen Finanzausgleich gemäß § 37 Abs. 6 GemHVO-Doppik zu bilden,. Entwicklung der sonstigen zweckgebundenen Ergebnisrücklagen Aufgrund der unausgeglichenen Jahresergebnisse fehlen die Voraussetzungen zur Einstellung in die sonstigen zweckgebundenen Ergebnisrücklagen gem. § 18 GemHVO-Doppik. 15

Vorbericht zum Haushaltsplan 2021 4. Erläuterungen und Haushaltsansätze 4.1 Wichtige Erträge und Einzahlungen Eine Übersicht über die Entwicklung der wichtigen Erträge und Einzahlung zeigt die nachfolgende Tabelle: 16

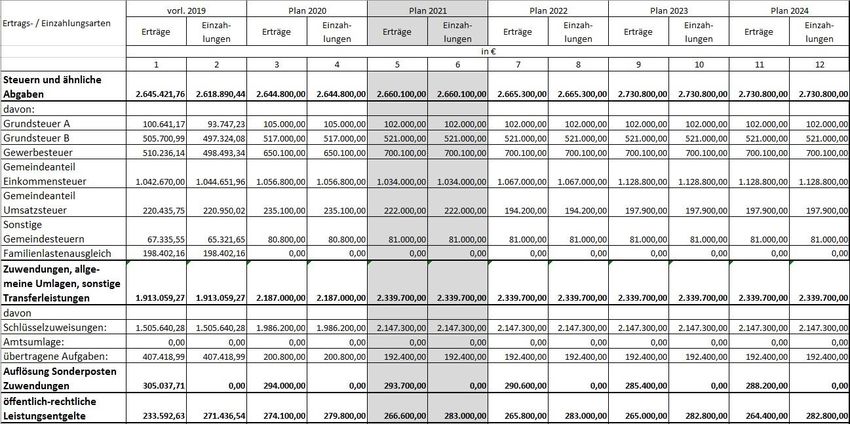

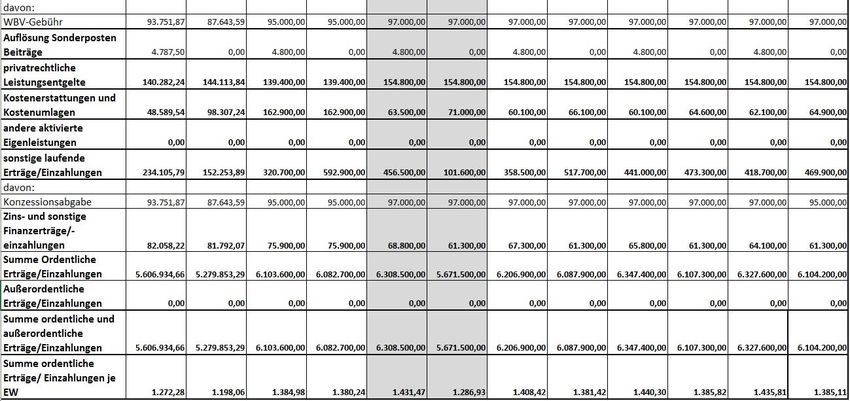

Vorbericht zum Haushaltsplan 2021 4.1.1 Erträge und Einzahlungen aus Steuern und ähnlichen Abgaben Die Erträge aus Steuern und ähnlichen Abgaben sind gegenüber dem Vorjahr um 15.300 EUR gestiegen, trotz der sogenannten Corona-Krise konnten hier die Ergebnisse der Vorjahre weiter stabilisiert werden. Insgesamt wurden im Jahr 2020 (Stand 25.08.2020) von 458 Gewerbetreibenden lediglich 105 Unternehmen mit Gewerbesteuer veranlagt. Nähere Angaben enthält die folgende Übersicht: Gewerbebetriebe insgesamt: 458 davon veranlagt: 353 Betriebe keine Gewerbesteuer = 77,10 % 35 Betriebe bis 1.000 EUR = 7,64 % insg. 12.732 EUR 55 Betriebe von 1.001 bis 10.000 EUR = 12,00 % insg. 219.711 EUR 15 Betriebe über 10.000 EUR = 3,26 % insg. 311.256 EUR 100,00% zus. 543.699 EUR Hebesatzvergleich: Grundsteuer A Grundsteuer B Gewerbesteuer Hebesatz der Gemeinde 293 370 350 Landesdurchschnittlicher Hebesatz gem. Orientierungserlass vom 323 427 381 Juli 2019 4.1.2 Erträge und Einzahlungen aus Zuwendungen, allgemeine Umlagen und sonstigen Transferleidtungen Die Schlüsselzuweisungen 2020 gem. § 12 FAG M-V (lt. Orientierungsdatenerlass vom Nov. 2020) in Höhe von insgesamt 2.147.300 EUR sind gegenüber 2020 um 161.100 EUR gestiegen. Nach überschlägiger Ermittlung unter Zugrundelegung der bislang bekannten Daten zur Entwicklung der Schlüsselmasse, der Steuerkraft und der Einwohnerzahl kann die Gemeinde nachfolgende Werte zur Höhe der Schlüsselzuweisung für die mittelfristige Finanzplanung zu Grunde legen: 2021 rd. 2.147.300 EUR 2022 rd. 2.147.300 EUR 2023 rd. 2.147.300 EUR 2024 rd. 2.147.300 EUR Insoweit kann derzeit von einer etwa gleichbleibenden finanziellen Grundausstattung aus Steuern und Schlüsselzuweisungen ausgegangen werden. 17

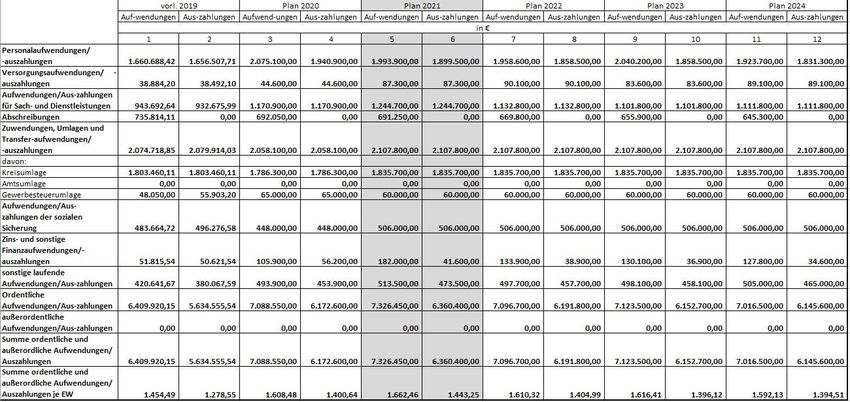

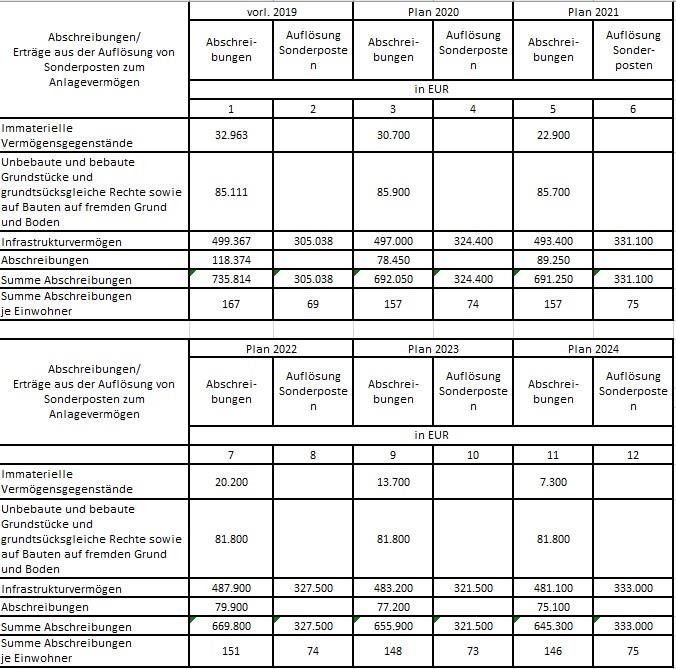

Vorbericht zum Haushaltsplan 2021 4.2 Wichtige Aufwendungen und Auszahlungen Eine Übersicht über die Entwicklung der wichtigsten Aufwendungen und Auszahlungen zeigt die nachfolgende Tabelle: 4.2.1 Personal- und Versorgungsaufwendungen und –auszahlungen Hier sind sowohl die Aufwendungen für die ehrenamtlich Tätigen als auch für die Arbeitnehmer und verbeamteten Mitarbeiter der Gemeinde, sowie die Aufwendungen aus Pensionsrückstellungen berücksichtigt. 4.2.2 Aufwendungen/Auszahlungen für Sach- und Dienstleistungen Diese betreffen Energie, Wasser, Abwasser, Abfall, Unterhaltungsaufwand usw. für Grundstücke, Gebäude, Straßen, Wege, Plätze und Fahrzeuge. 4.2.3 Schulumlage In den Aufwendungen für Sach- und Dienstleistungen enthalten sind die Kosten für die an andere Träger zu zahlende Schulumlage für schulpflichtige Kinder der Gemeinde. 4.2.4 Abschreibungen Mit der Umstellung des Rechnungswesens auf die kommunale Doppik wird neu der vollständige Ressourcenverbrauch aufgezeigt. Ausdruck des Ressourcenverbrauchs im Bereich des Anlagevermögens sind die Abschreibungen, die den Werteverzehr des gemeindlichen Vermögens wiederspiegeln. 18

Vorbericht zum Haushaltsplan 2021 In der folgenden Übersicht wird die Abschreibungsbelastung der Gemeinde den Erträgen aus der Auflösung von Sonderposten zum Anlagevermögen gegenüber gestellt. Die sich daraus ergebende Netto-Abschreibungs-Belastung der Gemeinde kann grundsätzlich aus der zweckgebundenen Kapitalrücklage aus investiv gebundenen Schlüsselzuweisungen abgedeckt werden, sofern sich aus der Netto-Abschreibungs-Belastung für die Gemeinde ein negatives Jahresergebnis errechnet. 4.2.5 geleistete Zuwendungen, Umlagen und Transferaufwendungen/ -auszahlungen Zuweisungen zahlt die Gemeinde nach dem Kindertagesförderungsgesetz KiFöG M-V als Wohnsitzgemeinde für die Unterbringung der Kinder. Diese Zuweisungen für die Kindertagesbetreuung einschließlich Hort werden gegenüber dem Vorjahr aufgrund der Reformierung des KiFöG M-V mit dem neuen Kinderfestbetrag um ca. 58.000,00 € steigen, Grund ist aber auch eine gestiegene Anzahl an Kindern in der Gemeinde. Als Zuschuss für laufende Zwecke wurden unter anderem 118.000 € als Betriebskostenzuschuss für den Eigenbetrieb Kurverwaltung, 27.300 € für die Ortsräte und 30.000 € Fremdenverkehrsabgabe als Weiterleitung zum Eigenbetrieb Kurverwaltung berücksichtigt. 4.2.5.1 Kreisumlage Die Entwicklung der Kreisumlage als wesentlicher, die Struktur der ordentlichen 19

Vorbericht zum Haushaltsplan 2021 Aufwendungen/ordentlichen Auszahlungen bestimmender Parameter ist in der folgenden Grafik dargestellt. Dabei beruhen die Angaben zu Vorjahren auf gerundeten Ist-Werten, die Angabe zum Haushaltsjahr auf aktuellen Plandaten (der aktuelle Kreisumlagesatz beträgt 43,294 % = 1.835.700,00 €) und die Angaben zur voraussichtlichen Entwicklung in den Jahren 2022, 2023 und 2024 auf Annahmen auf der Grundlage überschlägig ermittelter Ergebnisse zur Entwicklung der Steuerkraft und der Schlüsselzuweisungen für die Gemeinde. 4.2.6 Sonstige laufende Aufwendungen und Auszahlungen Hierunter fallen Geschäftsausgaben, wie Aus- und Fortbildung, Reisekosten, Versicherungen, Fernmeldegebühren, öffentliche Bekanntmachungen, Rechtsanwaltskosten und Prüfungsgebühren. Ab dem Jahr 2014 sind hier die Beiträge für den Wasser- und Bodenverband ausgewiesen. 20

Vorbericht zum Haushaltsplan 2021 4.3 Übersicht über die Entwicklung der Investitionen und Investitionsförderungsmaßnahmen sowie der sich hieraus ergebenden wesentlichen Auswirkungen auf die Ergebnis- und Finanzhaushalte der Folgejahre Die Investitionen bzw. die Investitionsfördermaßnahmen sind jeweils als Einzelmaßnahme in der Investitionsübersicht (Anlage Muster 10 b) dargestellt. Die Vorhaben werden den jeweiligen Produkten zugeordnet. Alle dargestellten Auswirkungen sind jährliche Auswirkungen. Geringwertige Wirtschaftsgüter (bis 1.000 EUR Anschaffungskosten) werden im Anschaffungsjahr voll, Anlagegüter mit Anschaffungskosten über 1.000 EUR werden über die gewöhnliche Nutzungsdauer gemäß Landeseinheitlicher Abschreibungstabelle zum NKHR M-V, abgeschrieben. Entsprechende Aufwendungen für Abschreibungen sind im Ergebnishaushalt anteilig berücksichtigt. Weitere sachliche Folgekosten entstehen aus den Investitionen nicht, da es sich ausschließlich um Ersatzbeschaffungen handelt. Ausnahmen zu dieser Regelung bilden alle Anlagegüter welche als Festwert in die Bilanz aufgenommen wurden. Hierbei bleiben die Abschreibungen unberücksichtigt da der bilanzierte Festwert keiner Abnutzung unterliegt, es handelt sich hierbei lediglich um einen kontinuierlichen Austausch der Anlagegüter. Im Haushaltsjahr 2020 beträgt das geplante Investitionsvolumen 1.537.000 Euro (ohne Ermächtigungen aus Haushaltsvorjahren). Zur Finanzierung der Investitionen im Jahr 2020 sind insgesamt Einzahlungen in Höhe von 1.546.800 Euro (ohne Ermächtigungen aus Haushaltsvorjahren) geplant. 1. Einzahlungen aus Investitionszuwendungen (Rubriken Nummer 19 FHH) betragen insgesamt 586.900 Euro davon: - 322.400 Euro als Infrastrukturpauschale - 106.500 Euro als Übergangszuweisung für das bestehende Grundzentrum - 158.000 Euro - hier bestehend aus Investitionszuschüssen zu Investitionsnummern: I-21-012; I-21-021 2. Einzahlungen aus Beiträgen u.ähnlichen Entgelten (Rubriken Nummer 20 FHH) wurden nicht eingeplant. 3. Einzahlungen für Sachanlagen (Rubriken Nummer 21 FHH) setzen sich überwiegend aus Verkaufserlösen für Grundstücksvermögen in Höhe von 932.000 Euro 4.4 Verpflichtungsermächtigungen Verpflichtungsermächtigungen gemäß § 54 KV M-V – auch aus Vorjahren - bestehen nicht. Damit entfällt die Darstellung der aus Verpflichtungsermächtigungen voraussichtlich fällig werdenden Auszahlungen. 4.5 Verbindlichkeiten 4.5.1 Übersicht über den voraussichtlichen Stand der Verbindlichkeiten zum Ende des Haushaltsjahres Die Übersicht über den voraussichtlichen Stand der Verbindlichkeiten zum Ende des Haushaltsjahres ist dem Haushalt beiliegenden gleichnamigen Muster 4a als Anlage zu entnehmen. 21

Vorbericht zum Haushaltsplan 2021 4.5.2 Entwicklung der Investitionskredite Pro Einwohner weist die Gemeinde per 31.12.2019 eine investive Verschuldung in Höhe von 2.746.904 Euro aus. Aufgrund von bilanzrechtlichen Änderungen wurden Investitionskredite des Eigenbetriebes Kurverwaltung in der Bilanz ab 31.12.2011 aufgenommen. Auch wenn diese Verschuldung noch im Durchschnitt für den kreisangehörigen Raum liegt, hat der Schuldendienst spürbare Auswirkungen auf die gemeindliche Finanzlage. Insoweit ist auch beabsichtigt, die Sonderhilfe des Landes zur Schuldentilgung einzusetzen. 2021: Zinsaufwand: 40.600,00 EUR Tilgungsauszahlungen: 132.900,00 EUR Tilgungszahlungen: 132.900,00 EUR Summe: 173.500,00 EUR lfd. Einzahlungen aus Gesamtschulden zu Verwaltungstätigkeit: 5.671.500,00 EUR Jahresbeginn: 4.993.026,00 EUR Schuldendienstquote: 3,1 % Tilgungsquote: 2,7 % Die Schuldendienstquote stellt das Verhältnis der Auszahlungen für Zinsen und Tilgung zu den laufenden Einzahlungen aus Verwaltungstätigkeit dar. Die Tilgungsquote stellt das Verhältnis der Tilgung zu den Gesamtschulden zu Jahresbeginn dar. 22

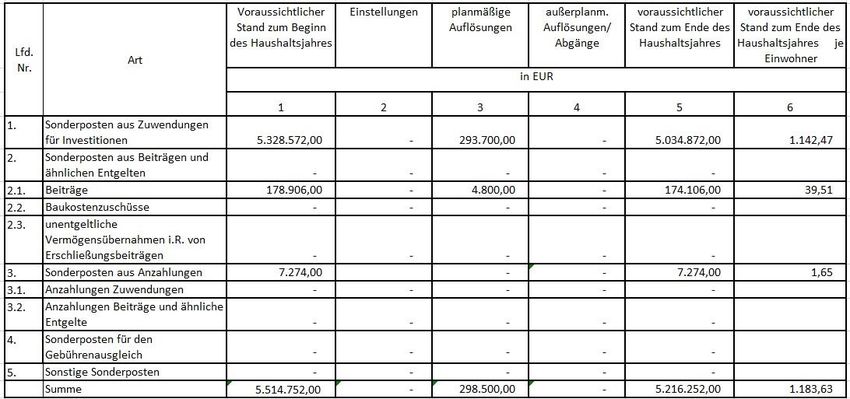

Vorbericht zum Haushaltsplan 2021 4.5.3. Entwicklung der Kredite zur Sicherung der Zahlungsfähigkeit In den Vorjahren, bis zum Haushaltsjahr 2012, wurden keine Liquiditätskredite aufgenommen. Mit den vorliegenden Plan 2021 wird voraussichtlich ein Kassenkredit inklusive der Verpflichtungsermächtigungen in Höhe von 2.500.000,00 Euro erforderlich werden. Die Entwicklung in den vergangen Jahren zeigt die unten stehende Tabelle mit jeweiligen Kontoständen des Kassenkredites zum 31.12. des jeweiligen Jahres: 2017 2018 2019 vor. 2020 Plan 2021 Kontostand 307.614,61 € 1.041.113,73 € 2.381.121,70 € 1.500.000,00 € 2.500.000,00 € Veränderung 733.499,12 € 1.340.007,97 -881.121,70 € 1.000.000,00 € zum VJ. 4.6 Sonstige finanzielle Verpflichtungen der Gemeinde Die Gemeinde hat kreditähnliche Geschäfte als Leasingverträge mit Jahressraten in Höhe von 16.700 € abgeschlossen (Leasingverträge im Produkt Bauhof 103525: 2.000,00 €, Produkt 102114: 1.000,00 €, Produkt 103101: 4.500,00 €, Produkt 103201: 9.200,00 €). 4.7 Entwicklung der Sonderposten Als Sonderposten werden die für bestimmte Investitionen erhaltenen Fördermittel des Landes o.a. ausgewiesen, deren ertragswirksame Auflösung durch den Fördermittelgeber nicht ausgeschlossen wurde. Auch Zuschüsse aus Beiträgen und ähnlichen Entgelten Nutzungsberechtigter sind als Sonderposten auszuweisen. Diese Mittel stellen kein Eigenkapital der Gemeinde dar, da sie nicht aus eigener Steuerkraft erwirtschaftet wurden. Es handelt sich auch nicht um Kredite, da keine Rückzahlungspflicht besteht. Fördermittel und Beiträge bilden insoweit ein eigenständiges Finanzierungselement. Die Sonderposten werden über die Abschreibungszeit des damit finanzierten Wirtschaftsgutes aufgelöst. Am Ende der Nutzungsdauer sind sie also aufgebraucht. 23

Vorbericht zum Haushaltsplan 2021 4.8 Entwicklung der Rückstellungen Der vorraussichtliche Stand der Rückstellungen und ihre Entwicklung im Haushaltsjahr können der Anlage Muster 4b – Übersicht über den Stand der Rückstellungen zum Ende des Haushaltsjahres – entnommen werden. Die Entwicklung in den vergangen Jahren zeigt die unten stehende Tabelle mit jeweiligen eingebuchten Ständen zum 31.12. des jeweiligen Jahres: 2017 vorl.2018 vorl.2019 vorl. 2020 vorl. 2021 Stand lt 2.640.435,60 € 2.824.711,13 € 2.824.711,13 € 2.824.711,13 € 2.824.711,13 € Bilanz: Veränderung 184.275,53 € 0,00 € 0,00 € 0,00 € zum VJ. 4.9 Übersicht über die freiwilligen Leistungen Aufwendungen und Auszahlungen sowie die selbstfinanzierten Eigenanteile für freiwillige Leistungen (§ 5 Nr. 11 GemHVO-Doppik) Zu dieser Rubrik zählen Aufwendungen für Bibliotheken, Öffentliche Grünanlagen mit Freizeitanlagen, Spielflächen und Wasserspiele, die kommunale Wirtschaftsförderung, die Förderung des Sports, sonstige Sportanlagen und die Kommunale Tourismusförderung. Was verbirgt sich hinter den so genannten Pflicht- und Freiwilligen Aufgaben? Die Städte, Gemeinden und Kreise haben vor allem die Grundversorgung mit Einrichtungen der öffentlichen Daseinsvorsorge sicherzustellen (Beispielsweise Schulen, Kultur, Öffentlicher Personennahverkehr, Sport, Ver- und Entsorgung). Sie erledigen eine Reihe von Aufgaben, die ihnen vom Bund und den Bundesländern auferlegt bzw. übertragen wurden. Letztere gehören zu den so genannten Pflichtaufgaben. Hierbei haben die Kommunen kaum Spielräume. Es ist zumeist gesetzlich vorgegeben, in welcher Art und welchem Umfang die Aufgabe erledigt werden muss. Laut Kommunalverfassung wird bei den Pflichtaufgaben zwischen denen des übertragenen Wirkungskreises und denen des eigenen Wirkungskreises unterschieden. Übertragener Wirkungskreis: Hierbei handelt es sich um Aufgaben, die den kommunalen Organen (Bürgermeister, Landrat oder Amtsvorsteher) zur Erfüllung nach Weisung übertragen werden. Im Grunde sind es kommunale Aufgaben staatlichen Ursprungs. Dabei kann die Gemeinde in der Regel weder das „Ob“ noch das „Wie“ entscheiden. Beispiele: Ausländerangelegenheiten, Ordnungsrecht, Katastrophenschutz, Unterhaltssicherung, Gesundheitsdienst. Pflichtige Aufgaben im eigenen Wirkungskreis: Die kommunalen Körperschaften können durch Gesetz oder durch Rechtsverordnung zur Erfüllung einzelner Selbstverwaltungsaufgaben verpflichtet werden (pflichtige Selbstverwaltungsaufgaben). Die Gemeinde kann hier in der Regel nicht das „Ob“ sondern nur das „Wie“ entscheiden. Beispiele: ÖPNV, Abfallwirtschaft, Sozialhilfe, Jugendhilfe, Brandschutz, Denkmalschutz, Kindertagesförderung. 24

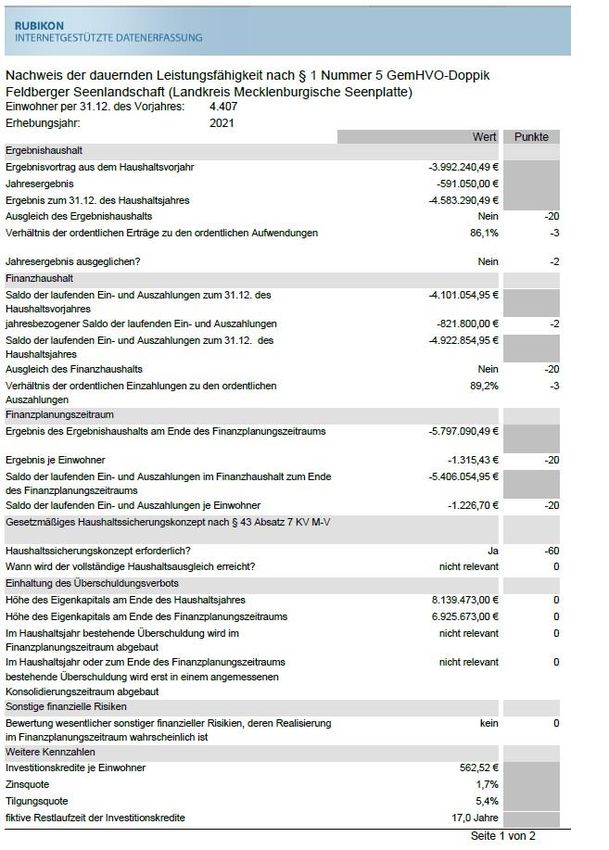

Vorbericht zum Haushaltsplan 2021 Freiwillige Aufgaben sind Aufgaben, die sich die Kommune selbst stellt. Sie bilden das Herzstück der Kommunalpolitik. Hier geht es um Lebensqualität: Beratungsstellen, Museen, Bibliotheken, Jugendeinrichtungen Sportplätze, Freibäder, Freizeitangebote, Tierparks usw. Je knapper das Geld wird, desto mehr geraten gerade diese Leistungen in Bedrängnis. Die Gemeinde plant im Haushaltsjahr 2021 einen Zuschuss gegenüber dem Eigenbetrieb Kurverwaltung FSL in Höhe von 118.000 Euro (exkl. etw. Zuschüsse der OR). Der Saldo aller freiwilligen Leistungen beträgt laut Haushaltsplan 2021 und gem. unterer Tabelle im Ergebnishaushalt - 472.600 € und im Finanzhaushalt - 424.400 €. 4.9 Darstellung der wesentlichen Finanzbeziehungen zwischen Kernhaushalt und Unternehmen, Einrichtungen sowie Sondervermögen Wesentliche Fianzbeziehungen zwischen dem Kernhaushalt der Gemeinde Feldberger Seenlandschaft bestehen zum einen zum Eigenbetrieb Kurverwaltung Feldberger Seenlandschaft mit einem Jahreszuschuss in Höhe von 118.000,00 €, sowie einem Zuschuss zur IPSE gGmbh in Höhe von 65.000,00 €. 5. Nachweis der dauernden Leistungsfähigkeit Mit dem vorliegenden Haushaltsplan ist die dauernde Leistungsfähigkeit laut RUBIKON als „weggefallene dauernde Leistungsfähigkeit“ (-150 Punkte) eingestuft. Durch die Maßnahmen des aktuellen HSK 2019 kann die „weggefallene dauernde Leistungsfähigkeit“ verbessert werden, jedoch ist nicht mit einer Konsolidierung in der mittelfristigen Planung zu rechnen. 6. Haushaltssicherungskonzept Die im Haushaltsplan des Haushaltsjahres umgesetzten wesentlichen Maßnahmen zur Haushalts- konsolidierung mit ihren finanziellen Auswirkungen im Haushaltsjahr 2021 und in den Haushaltsfolgejahren werden im Haushaltsicherungskonzept 2019 dargestellt. Mit der Umsetzung der Maßnahmen aus dem Haushaltssicherungskonzept ist von einer Ergebnisverbesserung im HHJ 2021 von 46.250,00 € gegenüber dem HHJ 2019 auszugehen. Ein Haushaltsausgleich ist jedoch mit diesen Maßnahmen nach wie vor nicht gegeben, daher wird das Haushaltssicherungskonzept auch stets fortgeschrieben und mit weiteren Maßnahmen erweitert. 7. Fazit und Ausblick Laut RUBIKON Bewertungssystem gem. § 17 GemHVO-Doppik wird der Gemeinde eine „weggefallene dauernde Leistungsfähigkeit“ bescheinigt. Diese ist auf die negative Ergebnisentwicklung der Vorjahre und Folgejahre zurückzuführen. Der Haushalt der Gemeinde weist im Ergebnishaushalt und in den Haushaltsfolgejahren ein 25

Vorbericht zum Haushaltsplan 2021 unausgeglichenes Jahresergebnis aus. Durch die Verrechnung von investiven Schlüsselzuweisungen (Entnahmen aus der zweckgebundenen Kapitalrücklage) können die Jahresergebnisse verbessert werden. Ohne diese Verrechnungsmöglichkeit würde die Gemeinde in allen Haushaltsjahren des Finanzplanungszeitraumes ein noch negativeres Jahresergebnis ausweisen. Die Gemeinde verfügt zum Ende des Finanzplanungszeitraumes gemäß Haushaltsplan 2021 über keine liquiden Mittel und ist gezwungen Kassenkredite in Höhe von 2.500.000 € aufzunehmen. Weiterhin bedarf es einer Entlastung durch höhere Schlüsselzuweisungen, einer Entlastung durch eine geringere Kreisumlage und einer höheren Beteiligung der Kommunen an den Steuereinnahmen. Der Trend bei den Steuereinnahmen weist aktuell nach oben, wobei Risiken in Hinblick auf die bundesweite Konjunkturentwicklung und auch der späteren Folgen der Corona-Pandemie nicht ausgeschlossen werden können. Weitere Konsolidierungsmaßnahmen werden erarbeitet, um den Haushalt der Gemeinde mittel- und langfristig zu stabilisieren. 8. produktorientierter Haushalt Auf der Grundlage des landeseinheitlichen Produktrahmenplans wurden die kommunalen Aufgaben der Gemeinde in eine Produktstruktur zusammengefasst, wie aus nachfolgender Übersicht ersichtlich wird: Teilhaushalt 1 Teilhaushalt 2 Teilhaushalt 3 12203 Einwohnermeldewesen 57500 Kurverwaltung/ 42401 Sonstige Erholungs- und Wirtschaftsförderung Sportanlagen 55300 Friedhofs- und 11601 Finanzen 51100 Räumliche Planungs- und Bestattungswesen Entwicklungsmaßnahmen 21101 Schulkostenbeiträge 11602 Zahlungsabwicklung 52100 Bau- und Grundstücksordnung 21102 Einrichtungen der Schule 53401 Kommunale 53800 Schmutz- und Fernwärmeversorgung Niederschlagswasserbeseitigung 28100 Heimat- und sonstige 61100 Steuern, allgemeine 54100 Gemeindestraßen Kulturpflege Zuweisungen, allgemeine Umlagen 35100 Wohngeld 61201 Sonstige allg. 57106 Förderung ländlicher Raum Finanzwirtschaft 36100 Förderung von Kindern in 62300 Sanierung “Innenstadt Feldberg” Tageseinrichtungen und in Tagespflege 36601 Einrichtungen der Kinder- 12201 Sicherheit und Ordnung und Jugendarbeit 11100 Verwaltungssteuerung 12600 Brandschutz 11200 Personal 54000 Konzessionsabgaben 11401 Sonstige zentrale Dienste 55100 Landschaftspflege - Info 11403 Liegenschaften 55200 Öffentliche Gewässer, wasserbauliche Anlagen, Gewässerschutz 11404 Bauhof 62601 Beteiligungen, Anteile, Wertpapiere d. Anlagevermögens 12100 Statistik und Wahlen 12202 Personenstandswesen 62400 Zusatzversorgung für Angestellte 62500 Versorgungsrücklage 26

Vorbericht zum Haushaltsplan 2021 27

Vorbericht zum Haushaltsplan 2021 28

Sie können auch lesen