KAPITALMARKTKOMPASS-UPDATE "SARS-COV-2": WER HAT RECHT? AKTIEN UND HY ODER DER ÖLPREIS? - DIE LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

22.04.2020 Rolf Schäffer, Frank Klumpp, Gerhard Wolf Kapitalmarktkompass-Update "SARS-CoV-2": Wer hat Recht? Aktien und HY oder der Ölpreis? Erstellt am: 22.04.2020 13:40

Wer hat Recht? Aktien und HY oder der Ölpreis?

DAX, HY-Spreads und Öl-Preis

• Die Stabilisierung an den

Aktien- und Credit-Märkten hat

sich in der vergangenen Woche

zunächst weiter fortgesetzt.

• Beim Ölpreis gab es hingegen

einen massiven Einbruch –

trotz Förderbegrenzungen der

OPEC und der Einmischung

von US-Präsident Trump.

• Am Montag fielen die Spot-

Preise für die Sorte WTI in den

USA sogar ins Negative.

• Die extreme Ölpreisschwäche

ist Ausdruck des akuten

Überangebots und der großen

Konjunktursorgen.

• Nach der starken Erholungs-

rally der Risikoassets (Aktien

und Credits) seit Mitte März

sehen wir nunmehr wieder

mehr Ernüchterung auf uns zu-

kommen. Für die kommenden

Wochen empfehlen wir

deshalb eine defensivere

Quelle: Refinitiv, LBBW Research

Ausrichtung.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 2

Eindämmungsmaßnahmen greifen

Verdoppelungszeiträume werden länger

Verdopplungszeit in Tagen

Aus der Wachstumsrate der Anzahl jemals Infizierter der letzten 5 Tage hochgerechnet

0 0 • Die Eindämmungsmaß-

nahmen zeigen weiter

10 10

Anzahl an Tagen, in denen sich die Fallzahlen verdoppelten

GBR

Erfolge.

20 USA 20

• Die Ausbreitung des Corona-

(bezogen auf die jeweils jüngsten fünf Tage)

30 30 Virus konnte in den meisten

40

ESP

40

Ländern deutlich verlangsamt

FRA

ITA werden.

50 GER 50

• Auch in den USA und

60 60 Großbritannien steigt die

70 70 Anzahl der täglich

SUI Neuinfizierten nicht mehr weiter

80 80

an.

90 90

• Besonders erfreulich ist

100 100 aktuell die Entwicklung in

Österreich. Dort sind die

110 110

Neuansteckungen pro Tag

120 120 schon seit einer knappen

130 130

Woche auf weniger als 100 pro

AUT

Tag (zuletzt sogar unter 50)

140 140 zurückgegangen.

10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62

Tage (nachdem erstmals mind. 100 Fälle registriert wurden)

Deutschland Italien Spanien Frankreich Großbritannien Österreich Schweiz USA

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 3

Eindämmungsmaßnahmen greifen

„Active Cases“ sinken in einigen Ländern (DE, CH, AT,…)

Zahl der täglich Neuinfizierten sowie der noch „aktiv Infizierten“ Anzahl Personen

6.557

7.000 120.000 12.000 80.000

6.153

10.297

„Strenge

5.986

5.974

5.959

5.560

70.000

6.000

Quarantänemaßnahmen“ in

5.322

5.249

100.000 10.000

5.217

5.210

„Strenge Quarantänemaßnahmen“

Italien seit 08./11.03.

4.805

4.789

4.782

4.694

4.668

60.000

4.585

5.000

in Deutschland seit 16./18.03.

4.316

4.207

4.204

4.092

80.000 8.000

4.053

4.050

3.951

6.824

6.813

3.836

3.786

50.000

6.365

6.300

3.599

3.590

6.173

3.526

3.497

3.493

3.491

4.000

5.633

3.233

3.153

5.421

3.047

3.039

2.972

60.000 6.000 40.000

4.939

4.933

4.923

2.729

4.740

2.667

2.651

4.450

2.547

4.288

3.000

4.106

2.313

4.031

2.256

3.936

3.897

3.699

30.000

3.281

3.272

3.252

1.797

3.148

3.118

40.000 4.000

2.945

1.492

2.543

2.000

2.402

2.327

2.277

2.218

1.247

2.138

2.049

20.000

2.018

977

1.388

1.323

1.174

778

20.000 2.000

1.043

769

1.000

587

566

974

931

10.000

466

802

342

495

250

240

238

428

218

210

103

150

138

134

79

78

64

59

74

72

14

40

38

27

21

0

0

0

1

0

0

0

0

0

0

0

0 0 0 0

16.02.20 23.02.20 01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20 23.02.20 01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20

Italy New Infections per Day Italy Active Cases (right scale) Germany New Infections per Day Germany Active Cases (right scale)

37.671

10.000 120.000 40.000 800.000

35.386

8.733

34.123

33.901

33.611

33.051

32.740

9.000

32.276

35.000 700.000

30.885

30.561

30.144

100.000

29.815

8.000

28.698

28.532

28.343

27.801

27.620

26.633

30.000 600.000

25.559

7.000

„Strenge Quarantänemaßnahmen“ „Strenge Quarantänemaßnahmen“

25.036

24.483

24.365

5.961

5.859

80.000

5.622

22.921

5.545

5.525

in Teilen der USA seit Ende März

5.323

5.280

5.274

6.000

in UK seit Ende März 25.000 500.000

19.821

4.683

19.632

4.658

4.644

19.408

4.517

4.398

4.384

4.363

4.328

4.308

5.000 60.000

3.839

3.789

16.247

20.000 400.000

3.670

4.000

3.028

2.933

13.091

2.673

2.567

40.000

2.468

15.000 300.000

10.571

2.172

3.000

8.840

1.476

1.438

1.298

7.900

7.787

2.000

1.053

20.000

10.000 200.000

981

5.348

682

678

3.954

1.000

409

406

343

342

2.450

2.350

5.000 100.000

75

74

67

62

48

48

43

35

30

13

11

5

4

2

3

4

1

0

0

0

0

0 0

520

510

450

400

385

301

281

151

144

128

23.02.20 01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20

91

31

18

20

4

7

6

0

3

0

2

0

0

0 0

United Kingdom New Infections per Day United Kingdom Active Cases (right scale)

23.02.20 01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20

Quelle: Bloomberg, LBBW Research United States New Infections per Day United States Active Cases (right scale)

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 4

Schweden (1): Wohin führt die schwedische Strategie?

Neuinfizierte und noch „aktiv Infizierte“ Sterbefälle pro Tag und insgesamt

Anzahl Personen Anzahl Personen

800 14.000 200 2.000

185

726

722

676

170

180 1.800

700

12.000

621

613

606

160 1.600

563

563

600

545

544

10.000

130

512

140 1.400

497

487

483

482

466

465

500

114

114

111

431

120 1.200

106

8.000

407

392

387

378

376

366

96

400 100 1.000

332

328

312

6.000

296

77

76

80 800

263

300

69

253

67

238

59

4.000 60 600

50

169

159

200

40

135

135

39

36

34

40 400

29

28

24

2.000

78

20

100

68

63

17

17

59

15

45

20 200

12

39

9

11

10

7

6

5

7

1

0

0

0

0

0

0

0

1

1

1

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0 0 0 0

01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20 01.03.20 08.03.20 15.03.20 22.03.20 29.03.20 05.04.20 12.04.20 19.04.20

Sweden New Infections per Day Sweden Active Cases (right scale) Sweden Deaths per Day Sweden Deaths (right scale)

• Schweden hat vergleichsweise geringe Maßnahmen ergriffen, • Dass die Ausbreitung des Virus nicht deutlich schneller war, dürfte

um die Ausbreitung des Coronavirus einzudämmen. Restaurants u.a. auch daran liegen, dass Schweden ein Land mit geringer

und Cafés blieben offen, Veranstaltungen bis 50 Personen durften Bevölkerungsdichte ist, kulturell wird kein sehr enger Körperkontakt

stattfinden. Aber es gab Aufforderungen zum Abstandhalten zu gepflegt und es gab offenbar kein „Superspreading Event“ wie den

Mitmenschen sowie zum Arbeiten im Homeoffice. Après-Ski in Ischgl oder die Karnevalssitzung im Kreis Heinsberg.

• Die Maßnahmen scheinen eine gewisse Wirkung zu zeigen. Die • Allerdings testet Schweden laut Daten von virusncov.com wenig.

Anzahl der „Aktiv Infizierten“ steigt beständig an, weißt aber offenbar Pro eine Million Einwohner wurden bislang rund 7.400 Tests

nur ein lineares und kein exponentielles Wachstum auf. durchgeführt. Das sind ähnlich viele wie in Großbritannien, während

Quelle: Bloomberg, LBBW Research bspw. in Deutschland, Österreich und der Schweiz jeweils über

20.000 Tests pro Million Einwohner durchgeführt wurden.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 5

Schwedischer Weg (2): Das Experiment bleibt spannend –

sowohl epidemiologisch als auch wirtschaftlich

Registrierte Sterbefälle Einkaufsmanagerindizes

Anzahl Personen pro 100.000 Einwohner Deutschland und Schweden, in Punkten

50

65

45

60

40

35 55

30

50

25

45

20

15 40

10

35

5

0

30

31.01.18 31.07.18 31.01.19 31.07.19 31.01.20

DE Manufacturing DE Service SW Manufacturing SW Service

• Aufgrund der eher geringen Testhäufigkeit dürften die schwedischen • Wirtschaftlich zahlt sich die Strategie bislang durchaus aus, und

Daten zu der Anzahl an infizierten Personen die tatsächliche zwar für den Dienstleistungssektor (vgl. Grafik rechts). Der

Situation deutlich unterzeichnen. Daten zu der Anzahl an Todesfällen schwedische Einkaufsmanagerindex für das Verarbeitende Gewerbe

zeigen, dass Schweden in Relation zur Größe der Bevölkerung fast sank indes sogar stärker als der deutsche.

dreimal so viele Todesfälle zu beklagen hat wie beispielsweise

• Schwedens Außenministerin erklärte jüngst, es sei ein Mythos, dass

Deutschland. Die Krankenhäuser scheinen in Schweden gleichwohl

in Schweden alles normal weitergehe. Viele Teile der Gesellschaft

noch nicht an ihre Kapazitätsgrenzen gestoßen zu sein.

seien eingestellt. Viele Unternehmen würden zusammenbrechen

Quelle: Bloomberg, LBBW Research und die Arbeitslosigkeit vermutlich dramatisch steigen.

https://www.focus.de/gesundheit/news/epidemiologe-hat-neue-zahlen-schwedens-sonderweg-erfolgreich-womoeglich-herdenimmunitaet-in-stockholm-im-mai_id_11896243.html

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 6

Eindämmungsmaßnahmen greifen

„Active Cases“ sinken in einigen Ländern (DE, CH, AT,…)

Bei nachhaltigem Rückgang der „Active Cases“ können

Verlauf „Active Cases“ erste Quarantänemaßnahmen gelockert werden – unter

der Voraussetzung, dass d. Gesundheitssystem wieder

genügend Reserven hat (insbes. freie Intensivbetten).

Spanien

Frankreich Italien

Deutschland

USA

UK

Schweiz Nachhaltiger Erfolg erst

bei breiter Impfung der

Österreich Singapur Bevölkerung

(1. Halbjahr 2021)

Südkorea China

Frühphase Beschleunigung Spätphase Erholung

Steigende Neuin- Steigende Abnehmende Geringe Zahl Eine Rücknahme der Eindämmungs-

fektionen Wachstumsrate der Wachstumsrate Neuinfektionen maßnahmen birgt das Risiko eines

täglichen Neuin- der täglichen

fektionen Neuinfektionen Hohe Zahl an Wiederaufflammens der Epidemie. Neue

gesundeten Patienten

Hohe Zahl an Hohe Zahl an Fälle sollten dann schnell wieder durch

Neuinfektionen Neuinfektionen lokale Maßnahmen eingedämmt werden.

Nur begrenzte Zahl Hohe Zahl an

gesundeter gesundeten

Patienten Patienten

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 7Update Asien / Emerging Markets (1)

Asien

China: Asien „ex China“:

• Sämtliche Beschränkungen aufgehoben – auch in • Südkorea dank gutem Management mit eher milder

Hubei wird wieder produziert. Rezession – Auslandsaufträge brechen aber auch hier

weg. Aufstockung des staatlichen Konjunkturprogramms

• Offiziell arbeiten 99 % der Betriebe wieder – der nach dem Wahlsieg von Präsident Moon.

Auslastungsgrad ist aber unklar.

• Singapur: Immer wieder Infektionscluster in

• Auch ausländische Unternehmen arbeiten in- Unterkünften für Gastarbeiter – erhöhte Wachsamkeit

zwischen wieder zu 75 % – dies ist ein ermutigendes wegen der Gefahr „importierter“ Infektionen notwendig.

Zeichen

• Japan nun auch mit steigenden Infektionszahlen –

• Chinas Wirtschaft kommt auch dank umfangreicher Regierung sah sich gezwungen, das Social Distancing

Staatshilfen und in den letzten Jahren deutlich gesunke- von 7 auf alle Präfekturen des Landes auszudehnen.

ner Exportquote (zuletzt 17 %) allmählich in Gang. Deswegen Prognoserevision 2020 von -2,5 % auf

-4,0 %.

• Auslandsaufträge brechen zwar auch hier gerade

weg, Zulieferungen („Shipments“) nehmen dennoch zu. • Indien nun mit landesweiten Beschränkungen. Covid-

19 beeinträchtigt die Wirtschaft hier zunehmend. Auch die

• Fazit: Künftig wieder etwas bessere Konjunkturdaten Philippinen, Malaysia, Thailand und Indonesien noch

aus China zu erwarten! immer mit eher ansteigenden Infektionszahlen.

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“

• Fazit: Asien „ex China und Südkorea“ noch immer 8

unter Druck!Update Asien / Emerging Markets (2)

Übrige Schwellenländer

• Südafrika: • Ausländische Direktinvestitionen (FDI) sind laut IIF noch

Nun auch mit Einreisestopp und Social Distancing. vergleichsweise robust, die Portfolioinvestitionen sind

Schwere Rezession zu befürchten. Die hohe Abhängig- aber massiver eingebrochen als zu Zeiten der Finanz-

keit von Portfolioinvestitionen macht die Kap-Republik krise („Sudden Stop“).

besonders anfällig. IWF schätzt BIP 2020 auf -5,0 %

• Länder mit starker Abhängigkeit von Portfolio-

• Brasilien: investitionen, niedrigen Devisenreserven und relativ

Durch katastrophales Krisenmanagement (Bolsonaro) hohen kurzfristigen FX-Schulden stehen besonders

droht starke Ausbreitung von Covid-19: IWF schätzt BIP im Risiko (Südafrika, Argentinien, Marokko,

2020 auf -5,3 %. Türkei,…).

• Ölexporteure / Rohstoffexporteure unter Druck: • FDI werden im Trend wohl zwar ebenfalls fallen, die

Durch allgemeinen Rohstoffpreisrückgang und den „Reparatur“ der Zulieferketten dürfte bei Abklingen der

Absturz beim Ölpreis teilweise stark getroffen (insbes. Pandemie aber oberste Priorität haben, so dass dann

Russland, arabische Länder, Nordafrika, zumindest laufende FDI fortgesetzt werden.

lateinamerikanische Länder).

• Mittel- bis längerfristig dürfte es aber zu einer Neuaus-

richtung der „Global Value Chains“ kommen.

Fazit: Revision BIP Welt 2020 von -1,2 % auf -2,5 % !

Quelle: Refinitiv, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 9Deutschlands vorsichtiger Weg in die Lockerung Merkel mahnt und kritisiert „Lockerungsdiskussionsorgien“ Quelle: Bundesregierung 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 10

Überblick über Lockerungsmaßnahmen anderer Länder

• USA:

US-Präsident Donald Trump hat am 16. April Richtlinien für „OPENING UP AMERICA AGAIN“ vorgestellt. Demnach soll

die Rückkehr in ein normales Leben in drei Phasen erfolgen. Voraussetzung für den Beginn der Lockerungen ist ein

Abwärtstrend der Zahl der Infizierten. Die Richtlinien geben kein Zeitplan vor, Trump wälzt vielmehr Risiko des

„Reopening“ auf die Gouverneure der Bundesstaaten ab. Bislang haben die Bundesstaaten Texas, Idaho, North Dakota

und Montana Lockerungsmaßnahmen verkündet.

• Italien:

Premierminister Conte kündigte am 21. April an, noch diese Woche einen Plan vorlegen zu wollen, wie ab dem 4. Mai

Maßnahmen gelockert werden sollen. Details nannte er nicht, regionalen Unterschieden solle aber Rechnung getragen

werden.

• Schweiz:

Ab dem 27. April dürfen Friseure, Baumärkte und Gärtnereien wieder öffnen. Schulen und Läden dürfen ab dem 11. Mai

wieder öffnen. Ab dem 8. Juni sollen Berufs- und Hochschulen sowie Museen, Zoos und Bibliotheken wieder öffnen

dürfen. Voraussetzung ist immer, dass die Lage es erlaubt. Für die Wiedereröffnung von Restaurants wurde noch kein

Datum bekanntgegeben.

• Niederlande:

Grundschulen und Kitas öffnen ab 11. Mai wieder. Höhere Schulen sollen am 1. Juni folgen.

Quelle: FAZ, Regierungen, Bloomberg, Wikipedia, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 11Bodenbildung Frühindikatoren?

ifo Geschäftsklima dürfte weiter zurückgehen

ZEW Index (Lage und Erwartungen) und ifo Geschäftsklima

Deutschland

• Der ZEW-Index (Erwartungen)

ist von -49,5 auf +28,2

gestiegen.

• Ein gutes Zeichen? Jein.

Denn zugleich ist die Lage von

-43,1 auf -91,5 gesunken (-100

ist theoretischer Maximalwert,

in der Finanzkrise ging es sogar

noch einen Punkt runter auf

-92,8).

• Für das ifo Geschäftsklima

ist damit am Freitag trotzdem

ein weiterer Fall

wahrscheinlich.

• Außerdem hatten wir im ZEW

2008 schon einmal so eine

Konstellation mit einem Anstieg

des ZEW.

• Vorsicht bleibt also

angezeigt. Dennoch ist das

zunächst einmal ein kleines

Anzeichen dafür, dass der

Boden für die Frühindikatoren

erreicht sein könnte.

Quelle: Refinitiv, LBBW Research

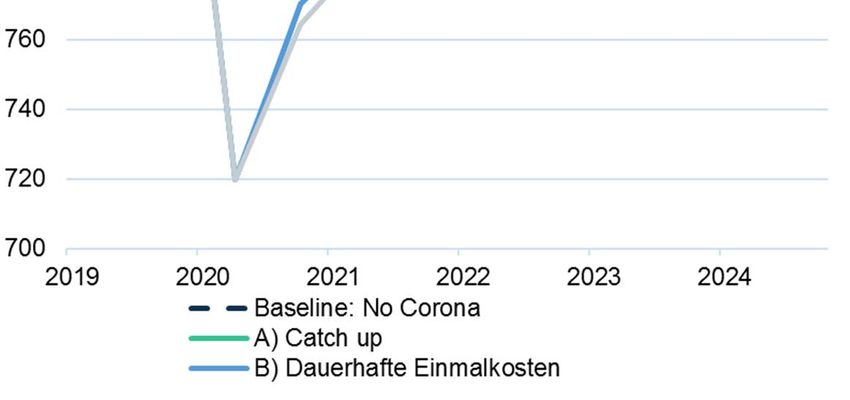

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 12Pandemiekosten – dauerhaft oder temporär?

BIP Szenarien (hier: Deutschland)

(Mrd. EUR, Quartalswerte)

• Für die weitere Entwicklung gibt es drei Szenarien

• A) Catch up: Die Verluste (inkl. des entgangenen

Wachstums) werden in einem überschaubaren

Zeitraum aufgeholt. Die Wachstumsrate ist sogar

zeitweilig höher, weil ich z.B. neue Technik

schneller durchsetzt und ineffiziente Unternehmen

dann vom Markt verschwunden sind.

• B) Nach der Krise stellen sich die langfristigen

Wachstumsraten wieder ein. Die Pandemie-

kosten selbst sind aber verloren. Zwischen

dem Baseline-Szenario und dem künftigen BIP

bleibt ein Gap.

• C) Die Pandemiekosten sind verloren. Und die

Wachstumsraten sind auch noch geringer, z.B.

weil Humankapital verloren geht (Arbeitslosigkeit

und Beschulungslücken) und der Welthandel

Quelle: Refinitiv, Presse, LBBW Research

schrumpft (De-Globalisierung).

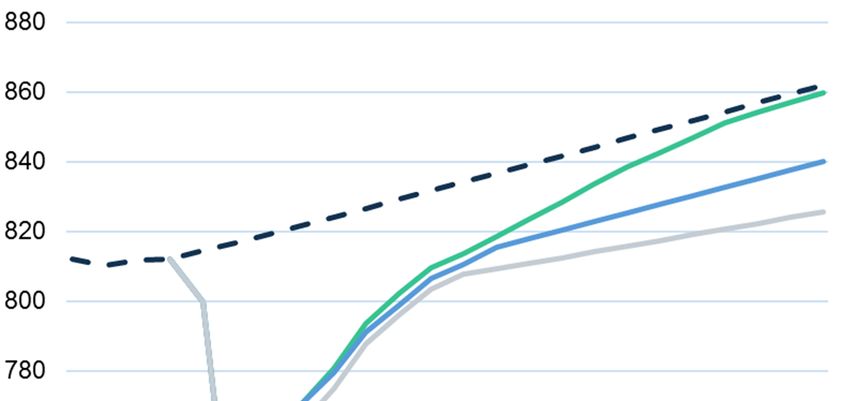

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 13Nach der Finanzkrise kam es schon einmal so

BIP ausgewählte EWU-Staaten

(Index des realen BIP, 1/2008 = 100)

120

• Nach der Finanzkrise kam es schon einmal

ähnlich. Deutschland ist schnell aus der Krise

115 raus und hat den Verlust aufgeholt.

110 • Frankreich hat ähnliche Wachstumsraten

erzielt wie vor der Krise, aber den Verlust nicht

105

mehr aufgeholt.

100

• Italien hat die Wachstumsrate von vor der Krise

95

(zzgl. Schuldenkrise) nicht mehr aufgeholt. Es ist

ein Dauerpatient geworden.

90

• Spanien hat zwischendurch den „Italien-Pfad“

85 durch Reformen am Arbeitsmarkt und windfall

profits im Tourismus verlassen, aber das Gap zum

80

Q1 2008 Q1 2010 Q1 2012 Q1 2014 Q1 2016 Q1 2018 Q1 2020 Q1 2022

Vorkrisenpfad nicht mehr geschlossen.

EWU DEU FRA ITA SPA

Quelle: Refinitiv, Presse, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 14Wer verliert, wer gewinnt?

Digitalwirtschaft: Medizintechnik: Stationärer Handel

• PRO: Alles, was hilft, „kontakt- • PRO: Länder werden ver- • CONTRA: Ansteckungsgefahr

los“ zu arbeiten und eine suchen, medizinische Produk- bleibt hoch. Maskengebot und

ebensolche Abwicklung zu tionskapazitäten in Reserve und Kundenhöchstzahl.

ermöglichen, dürfte nach der ausreichende Lagerbestände • PRO: Vorteile haben evtl.

Krise einen Boom erleben: an medizinischen Gütern aller wohnortnahe Ladengeschäfte

Art vorzuhalten. Dies und die

• Onlinehandel (“Amazon“ etc.) durch Home Office

medizinische Forschung

• digitale Kommunikation als werden zur „kritischen Infra- Wohnimmobilien

Reiseersatz („Skype“, „Zoom“ struktur“ eines Landes

etc.) • CONTRA: Zuwanderung in die

großen Städte durch

• Eindeutige Gewinner(!)

Gastgewerbe Einschnitte in der Freizügigkeit

und durch Rezession belastet.

Künstliche Intelligenz / • CONTRA: Maskenpflicht im

Industrie 4.0 Restaurant oder in der Bar? • PRO: Freistehende Häuser mit

Dazu 2m Abstand? Wer geht da Gartengrundstück in den Vor-

• PRO: Industrieroboter mit orten. Ideal mit der Möglichkeit

intelligenter Steuerung über KI noch hin?

für Home Office.

und/oder Internet etc. werden • Hotels leiden nicht nur unter

stark nachgefragt. Abstandsgeboten sondern u.a. Büroimmobilien

• Eindeutige Gewinner(!) unter Absagen von Messen u. • CONTRA: Home Office nimmt

Großveranstaltungen zu.

• CONTRA: Lieferdienste im • PRO: Abstandsgebote

Food-Bereich haben Marktlücke erfordern mehr Büroraum.

Quelle: McKinsey 13. April 2020, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 15Wer verliert, wer gewinnt?

Automobilsektor: Maschinenbau. Flugzeugbauer und

Tourismusindustrie.

• CONTRA: Einkommensein- • CONTRA: Kollateralschäden

bußen durch Arbeitsplatz- sind zunächst auch in Branchen • CONTRA: Internationale

verluste, eine erhöhte Sparnei- zu erwarten, die stark z.B. von Reisen, d,h, Geschäftsreisen

gung aus Sicherheits- bzw. Automobilbau profitieren wie und Ferienreisen, werden sich

Vorsorgegründen und die z.B. im Maschinenbau. auch nach der Krise nur lang-

bekannten strukturellen sam erholen bzw. auf längere

• PRO: Die zu erwartende

Probleme der Branche inklusive Sicht den Vorkrisenstand nicht

„Automatisierung“ im Rahmen

der Klimaproblematik dürften mehr erreichen. Darunter leiden

von Digitalisierung/Industrie 4.0

Nachfragerückgang bei insbesondere die Flugzeug-

schafft aber ebenso neue

Automobilen bewirken. bauer und die gesamte Touris-

Nachfrage nach Maschinen wie

musindustrie

• PRO: Nicht wenige Menschen der Strukturwandel im

könnten um Ansteckungen zu Automobilbau (E-Autos etc.). • PRO: Inlandstourismus dürfte

vermeiden wieder mehr mit zunehmen. Speziell Anbieter

• PRO: De-Globalisierung und

dem Auto zur Arbeit oder zum von Ferienhäusern (mit

Re-Regionalisierung würde

Einkaufen etc. fahren statt mit anschließender Desinfektion)

massive Investitionen an neuen

Bus und Bahn. auf der Gewinnerseite. Alle

Standorten führen.

Ziele, die mit dem eigenen

PKW erreichbar sind, bleiben

attraktiv.

Quelle: McKinsey 13. April 2020, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 16Staaten versuchen Einbruch über öffentliche Ausgaben

abzumildern – Defizite und Verschuldung steigen massiv

Schuldenquote und Defizite der öffentlichen Gesamthaushalte

(% des BIP)

Schuldenquote Deutschland Frankreich Italien Spanien

2018 61,9% 98,4% 134,8% 97,6%

2019 59,2% 98,9% 136,2% 96,7%

2020 (P) 66,9% 112,5% 153,5% 117,5%

2021 (P) 65,4% 112,2% 147,9% 117,1%

2022 (P) 62,3% 112,5% 148,9% 118,7%

Saldo öHH Deutschland Frankreich Italien Spanien

2018 1,9% -2,5% -2,2% -2,5%

2019 1,2% -3,1% -2,2% -2,3%

2020 (P) -4,0% -5,0% -5,5% -10,0%

2021 (P) -1,0% -4,0% -4,5% -7,5%

2022 (P) 1,5% -3,0% -2,5% -4,5%

Quelle: Refinitiv, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 17Inflationserwartungen deutlich eingebrochen

Gründe: Ölpreiskollaps und Rezessionserwartung

Inflationserwartungen (EUR-Swaps)

• Die Inflationserwartungen

sind unter dem

Doppeldruck des

Ölpreisrückgangs und der

Erwartung einer tiefen

Rezession auf neue

Allzeittiefs gestürzt.

Quelle: Refinitiv, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 18Zentralbanken senken Leitzinsen weltweit –

„Lower for longer“

Leitzinsen/Einlagesätze wichtiger Länder im Überblick

(in %)

• Grenznutzen weiterer

Zinssenkungen insbes. in

Japan, dem Euroraum und

der Schweiz bei null.

• Leitzinserhöhungen stehen

u.E. in absehbarer Zeit

nicht auf der Agenda.

• Zudem werden die

Zentralbanken durch

massive Anleihekäufe das

lange Ende der Zinskurve

tief halten – wie sonst

sollen die Staaten sonst

die Zinslast stemmen.

Quelle: Refinitiv, IWF, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 19„Low growth, low inflation, low interest rates“

Rendite 10-jähriger Treasuries mit LBBW- Rendite 10-jähriger Bunds mit LBBW-

Prognose für drei Szenarien Prognose für drei Szenarien

3,5 3,5 1,0 1,0

3,0 3,0

0,5 0,5

2,5 2,5

2,0 2,0 0,0 0,0

1,5 1,5 -0,40

1,20 -0,5 -0,50 -0,5

1,0 1,0 -0,75

0,90

0,60 -1,0 -1,0

0,5 0,5

0,0 0,0 -1,5 -1,5

Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21

10Y UST 10Y Bund

LBBW-Prognose 10Y UST LBBW-Prognose 10Y Bund

LBBW-Prognose 10Y UST - ökonomisches Negativszenario LBBW-Prognose 10Y Bund - ökonomisches Negativszenario

LBBW-Prognose 10Y UST - ökonomisches Positivszenario (bisheriges Hauptszenario) LBBW-Prognose 10Y Bund - ökonomisches Positivszenario (bisheriges Hauptszenario)

Quelle: Bloomberg, LBBW Research

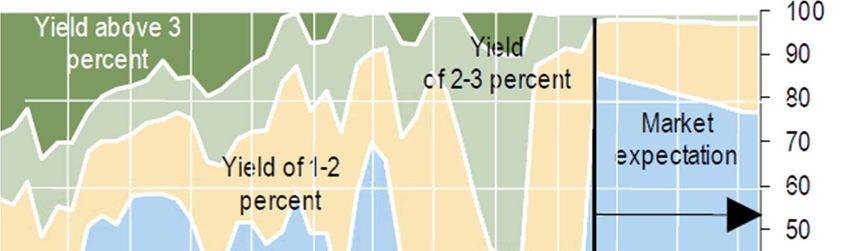

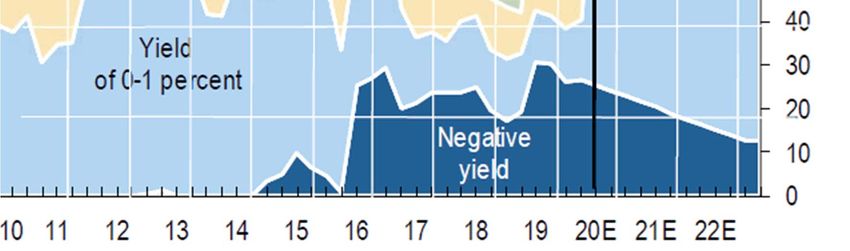

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 20Staatsanleiherenditen werden längerfristig um Null bleiben Positive Renditen nur bei riskanteren Anleihen erzielbar Staatsanleiherenditen entwickelter Volkswirtschaften (in %) Quelle: Bloomberg, IWF, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 21

Marktprognosen –

erstmals mit 2021er BIP-Prognosen

Konjunktur Aktienmarkt

in % 2019 2020e 2021e in Punkten aktuell 30.06.20 31.12.20 30.06.21

BIP 0,6 -7,0 4,0

Deutschland DAX 10 676 8 500 10 000 11 000

Inflation 1,4 1,0 1,1

BIP 1,2 -7,0 5,0

Euroland Euro Stoxx 50 2 909 2 400 2 750 3 000

Inflation 1,2 0,7 0,9

BIP 2,3 -5,0 4,0

USA Dow Jones 23 650 20 000 23 000 25 000

Inflation 1,8 1,0 1,5

BIP 6,1 1,0 7,5

China Nikkei 225 19 669 17 000 19 000 21 000

Inflation 2,9 3,5 3,2

BIP 2,9 -2,5 5,5

Welt

Inflation 3,4 2,8 3,1

Zinsen Rohstoffe und Währungen

in % aktuell 30.06.20 31.12.20 30.06.21 aktuell 30.06.20 31.12.20 30.06.21

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50 US-Dollar je Euro 1,09 1,09 1,07 1,05

Bund 10 Jahre -0,45 -0,75 -0,50 -0,40 Franken je Euro 1,05 1,06 1,07 1,09

Fed Funds 0,25 0,25 0,25 0,25 Gold (USD/Feinunze) 1693 1700 1650 1600

Treasury 10 Jahre 0,63 0,60 0,90 1,20 Öl (Brent - USD/Barrel) 26 30 30 35

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 22Zwischenfazit

Nach der starken Erholungsrally der Risikoassets (Aktien und Credits) seit Mitte März sehen wir

nunmehr wieder mehr Ernüchterung auf uns zu kommen. Für die kommenden Wochen empfehlen wir

deshalb eine defensivere Ausrichtung. Mittel- bis langfristig bleiben wir aber konstruktiv.

Die Eindämmungsmaßnahmen zeigen weiter Erfolge. Die Ausbreitung des Corona-Virus konnte in

den meisten Ländern deutlich verlangsamt werden. Auch in den USA und Großbritannien steigt die

Anzahl der täglich Neuinfizierten nicht mehr weiter an. Besonders erfreulich ist aktuell die Entwicklung

in Österreich.

Für die nächsten Wochen sind die entscheidenden Fragen, ob es durch die Lockerungsmaßnahmen

wieder zu einem Anstieg der Neuinfiziertenzahlen kommt und ob es gelingt, die Wirtschaftstätigkeit/

Produktion wieder weitgehend hochzufahren. Davon wird das mittelfristige Wachstumspotenzial

abhängen. Wir sehen einige Sektoren als nachhaltige Verlierer und einige als Profiteure der Krise.

Per Saldo sehen wir nach einer konjunkturellen Aufholbewegung ab dem zweiten Halbjahr auf mittlere

Sicht wieder den bereits bekannten Dreiklang „Low growth, low inflation, low interest rates“

vorherrschen.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 23S&P 500: 200-Tage-Linie geriet in Reichweite, über die Hälfte der Abwärtsbewegung korrigiert S&P 500 und 200-Tage-Linie (mit Fibonacci-Retracements) in Punkten Quelle: Refinitiv, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 24

Rohöl: „Long-Squeeze“ mangels Lagerkapazitäten - WTI-Future (Lieferung im Mai, Settlement Di 21.4.) im Minus! WTI und Brent in USD je Barrel Quelle: Refinitiv, Nymex, ICE, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 25

Schon vor gut einem Monat brachte der Ölpreiskollaps die Aktienmärkte unter Druck… Brent und S&P 500 in Punkten bzw. USD je Barrel Quelle: Refinitiv, ICE, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 26

…und schon vor einem Monat nahm der Stress für US- Energiekonzerne zu – weiteres Ungemach könnte drohen US-High-Yield-Anleihen Gesamtmarkt und Energiesektor; Anteil in % bzw. Rendite in % Quelle: BofA, Refinitiv, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 27

Berichtssaison: Gewinnerwartungen müssen revidiert werden… S&P 500-Gewinne in Indexpunkten aggregiert Quelle: Refinitiv, I/B/E/S, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 28

Analysten reagieren dabei deutlich schneller, als sie dies

während der Finanzkrise taten

Finanzkrise vs. Corona-Krise: 12M-Fwd.-Gewinne im Vergleich

indexiert (2020er-Gewinnhoch = 0%)

0% 0%

-5% -5%

-10% -10%

-15% -15%

-20% -20%

-25% -25%

-30% -30%

-35% -35%

-40% -40%

-45% -45%

±0M

+12M

+15M

+18M

+21M

+24M

+3M

+6M

+9M

S&P 500 12M-Fwd.-Gewinn während der Finanzkrise S&P 500 12M-Fwd.-Gewinn während der Corona-Krise

DAX 12M-Fwd.-Gewinn während der Finanzkrise DAX 12M-Fwd.-Gewinn während der Corona-Krise

Quelle: Refinitiv, I/B/E/S, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 29Bewertung: KGVs trotz anstehender Gewinnrevisionen auf hohen Niveaus DAX und S&P 500 - KGV 12M-trailing historische KGVs Quelle: Refinitiv, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 30

Sentiment: Zwei Wochen Skepsis machen noch keine Kapitulation Sentiment US-Börsenbriefe in % bzw. in Punkten Quelle: Refinitiv, LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 31

Fazit: Verwerfungen an den Ölmärkten belasten -

Auf kurzfristige Sicht überwiegen die Risiken

Die Märkte haben einen Gutteil ihrer temporären Verluste wieder zurückerobert. Krisen

brauchen aber ihre Zeit, wir werten dies vor diesem Hintergrund als Bärenmarktrally.

Die Analysten haben ihre Gewinnprognosen bereits massiv gekürzt,

dürften damit aber noch lange nicht am Ende sein.

Die Bewertungsniveaus sind bereits wieder erstaunlich hoch.

Die Verwerfungen an den Ölmärkten belasten derzeit vor allem den Energiesektor,

könnten aber auch weitere Marktsegmente anstecken

Zwar war der erste Ausverkauf bereits von hohem (sentimenttechnisch positiv zu

wertendem) Pessimismus begleitet. Wesentliche Kapitulationssignale fehlen aber noch.

Langfristig erscheinen Aktien attraktiv.

Mit Blick auf die kommenden sechs Monate überwiegen u.E. aber die Risiken.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 32Übersicht Allokationsvorschläge:

Aktien nun auf „leicht untergewichten“

Allokation im Überblick (auf Sicht von 6 - 12 Monate)

Exposure Einschätzung Segmente Regionen

Duration - 1-3 Jahre 0/+ Euro-Peripherie

Zins 0 + 4-7 Jahre 0/- Bund

0 8-10 Jahre 0/+ USD-Bonds

0 Corporate Inv. Grade 0 Euro-Peripherie

Credit Spread 0/- Corporate High Yield 0/- Emerging Markets Debt

Credit 0 0/- Corporate Hybride

0 Senior Financials

0/+ Covered Bonds/SSAs

0/- Tier 2 Inv. Grade/ Sen. Non-Pref.

+ Pharma, Versorger 0/- Deutschland

Aktien Technologie, Telekom 0/+ Europa ex Deutschland

Aktien 0/- - Banken, Chemie, 0 Japan

Reise & Verkehr, Rohstoffe 0/- Schwellenbörsen

0/+ USA

Währungen (zu Euro) + Währungen mit starkem + USD, CNY, GBP

Währungen 0/+ Wirtschaftswachstum 0 CHF

- Wachstumsschwäche - JPY

Rohstoffe 0/+ Edelmetalle 0/+ Gold

Rohstoffe 0 0 Industriemetalle 0 Silber

0 Energie 0 Brent

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 33Was bisher geschah...die Frühindikatoren

Frühindikatoren USA und EWU Ifo Geschäftsklima: Salden der Sektoren

(Indexstand)

65 120

40

60 115 30

55 110 20

50 105 10

0

45 100

-10

40 95

-20

35 90

-30

30 85

-40

25 80

-50

Apr. 17 Okt. 17 Apr. 18 Okt. 18 Apr. 19 Okt. 19 Apr. 20 2005 2007 2009 2011 2013 2015 2017 2019

EWU PMI SVC EMU PMI MFG Service Trade and Transport

ISM SVC ISM MFG

EWU Senti (RS) Ifo (RS) Manufacturing Construction

Total

Quelle: Refinitiv, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 34…und was dahinter steht:

Stillstand in der Wirtschaft

Timing und Entwicklung der Produktionsplanung

BMW Seit 18.3. Stopp bis zunächst 30.04.

Verschiedene Gründe für den

Produktionsstillstand und die

17.3. Stopp für 27.3. Verlängerung

Daimler zunächst 2 Wochen Neustart seit 20.04. Verlängerungen:

• Schutz der Mitarbeiter

• Engpässe bei Zulieferern

17.03. Stopp bis 27.03. Verlängerung

VW / Porsche / Audi zunächst 04.04. Neustart seit 20.04.

generell, konkret fehlt u.a.

Nachschub aus Italien

• Nachfragerückgänge

19.03. Stopp für zunächst 2 Wochen

Ford Europa 03.04. Verlängerung bis 04. Mai – danach Neustart • Komponentenwerke laufen

z.T. eingeschränkt weiter

18.03. bis 30.03. Stopp für 2 Wochen • Ford USA: produziert jetzt

Ford USA 24.03. Verlängerung nötig / 26.03. Start am 06.04. Beatmungsgeräte

31.03. Start auf unbekannt verschoben – aktuell weiterhin offen

14.03. Schließung aller Stores außerhalb Chinas für 2 Wochen

Verlängerungen zeigen

Apple 18.03. Schließung auf unbestimmte Zeit die hohe Unsicherheit über

einen Neustart

Weitere Produktionsstopps bei Airbus, im Bau-, Chemie- und Industriesektor

Quelle: Pressemitteilungen der Unternehmen, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 35Corona in ausgewählten US-Bundesstaaten aus deutscher Sicht

Bundesstaat Infizierte / 1 Mio. Trend Produktion Bemerkung

(Zahl der Neuinfizierten, Ø14-Tage)

Einwohner

Tennessee 1.088 Plateau VW, Thyssen Krupp Geschäfte werden geöffnet

South Carolina 896 Plateau BMW, Mercedes, Geschäfte werden geöffnet

Evonik

Alabama 1.044 Plateau Mercedes, Airbus Lockdown bis 30.4

Texas 711 Plateau Airbus, BASF, Lockdown bis 30.4

Covestro, Siemens,

Evonik

Connecticut 5.533 steigend Trumpf Seit 23. März Schließung nicht

wichtiger Geschäfte

California 865 Plateau Siemens, DMG Mori LA verlängert Lockdown bis

15. Mai

Florida 1.314 Plateau Siemens, Jupiter Lockdown seit 1. April

Michigan 3.214 fallend Jenoptik, KION Proteste gegen Lockdown

Massachusetts 5.804 steigend Siemens, Merck Lockdown seit 24. März

New York 12.850 fallend Lockdown bis 15. Mai

U.S. 2.396 fallend

Quelle: Bloomberg, www.virusncov.com, Presseberichte, Analystenangaben, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 36Schritte heraus aus dem Stillstand

Wie können die Unternehmen die Produktion wieder hochfahren?

Hochfahrszenario – Was ist zu beachten nach Corona?

Beteiligte/Bereiche

Regierungen/Behörden Unternehmensproduktion Wertschöpfungskette

Ziele

Gesundheits- Lieferkette / Absatzkanäle /

Bevölkerung Mitarbeiter Maschinen

system Material Nachfrage

• Pandemie unter Kontrolle bringen und beherrschen • Schutzmaßnahmen für Mitarbeiter • Lager auffüllen, Nachschub sichern

• Gesundheitssystem stabil halten • Prozesse organisieren, Produktion in Gang bringen • Vertrieb und Absatz sicherstellen

Maßnahmen und Voraussetzungen

• Ausgangsbeschränkungen / Kontaktverbote • Schutzausrüstungen • Prozesse und Schicht- • Verfügbarkeit, Menge, • Verkaufsräume öffnen

• Fallzahlen gehen zurück • Schnelltests für pläne „coronakonform“ Lieferketten prüfen (Schutzmaßnahmen)

Mitarbeiter umstellen • Einkauf beginnt bereits • Händlernetz prüfen

• Ansteckungsrate fällt

• Abstände in der • Maschinenrichtzeiten jetzt wegen Vorlauf • Onlinehandel weiter mit

• Kapazitäten im Gesundheitssystem ausgebaut und

Produktion beachten (Teile aus Asien hoher Priorität

ausreichend stabil

• Stufenweise Beginn der benötigen 6 Wochen)

• Wieviel Nachfrage?

Produktion • Grenzkontrollen und Auftragsbestand?

Logistikprozesse

• Auslieferung logistisch

beachten

möglich?

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 37Beispiel MTU Aero Engines – am Kapazitätsbedarf und der

Situation der Zulieferkette ausgerichteter Betriebshochlauf

• Betriebsruhe in der • Betriebsruhe in der • Schrittweiser Betriebs- • Start des Betriebsanlaufs.

Neutriebwerksmontage Triebwerks- hochlauf. In München an Kapazitätsanpassungs-

und Komponenten- instandhaltung für den Kapazitätsbedarf und maßnahmen (eventuell

fertigung für voraus- voraussichtlich drei die Situation der Zuliefer- auch Kurzarbeit) werden

sichtlich drei Wochen Wochen kette ausgerichtete Kurz- noch festgelegt

arbeit. In der ersten Woche

20% Belegschaftseinsatz

geplant

2020 ab 30. März … ab 6. April … ab 20. April … ab 27. April ???

Standorte München Hannover München Hannover

Rzeszów Ludwigsfelde Rzeszów Ludwigsfelde

(Polen) (Polen)

Shutdown Restart

Auslöser: Maßnahmen:

• Instabile Materialversorgung • Organisatorische und technischen Maßnahmen zum Infektionsschutz

implementiert (Verhaltensregeln, Schutzmasken, Homeoffice usw.)

• Unsicherer Kundenbedarf

• Arbeitgeberzuschuss zum Kurzarbeitergeld

• Schutzvorbereitungen Mitarbeiter

• Solidaritätsfonds für Mitarbeiter-Härtefälle über 4 Mio. EUR, gespeist

aus Gehaltsverzicht Vorstand und leitende Angestellte

• Überprüfung Investitionsvorhaben und erhöhte Kostendisziplin

Quellen: MTU Aero Engines, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 38Beispiel Volkswagen – Neustart in Europa

Coronavirus-Krise 2020

Angebotsseite / Produktion Nachfrageseite

• Komponentenwerke laufen bereits seit 06.04. • Im März Einbruch der Verkaufszahlen weltweit:

Versorgung chinesischer Produktionswerke Europa -45%, USA -42%, China -36%

• Start in Zwickau (ID3) seit 20.04., Wolfsburg, • Aber der Blick auf China zeigt auch, wie sich der

Hannover, Emden folgen ab 27.04. Markt erholen kann:

• Sehr stark reduzierte Stückzahlen. Feb. -74%, März -36%, April vorauss. -15 /-20%,

BR-Chef Osterloh: im Frühsommer Vorjahresniveau erwartet, im 2.

Das heißt konkret, dass wir Umwege in Kauf Halbjahr evtl. sogar kleines Wachstum möglich

nehmen, langsamer produzieren und im Zweifel • EU: u.E. Zweifel erlaubt

lieber ein Fahrzeug weniger an ZP8 (Anm.: An - Stärkere Betroffenheit

dieser Stelle im Werk übergibt die Produktion an den Vertrieb) - zu viel Nationalstaatlichkeit

bringen als irgendwo ins Risiko zu gehen. - Unsicherheit Wirtschaftsentwicklung

• Erfahrungen aus China:

- 32 von 33 Werken laufen bereits wieder.

- Bislang keine Ansteckungen von Mitarbeitern.

- Ertragseffizienz lässt deutlich nach - Staatliche Maßnahmen?

- Mehr Cash nötig für Lageraufbau - Kaufanreize / Rabatte?

Quellen: Volkswagen, Medienberichte, igm-bei-vw.de, LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 39Phasenversetzte wirtschaftspolitische Maßnahmen zur

Stützung der Industrie

Eindämmung Neustart & Stabilisierung Erholung

Shutdown des öffentlichen Lebens Schrittweiser Neustart/Stabilisierung Sektoral und regional phasen-

und großer Teile der Wirtschaft abhängig vom regionalen versetzte Rückkehr auf das

abhängig vom Infektionsgrad Infektionsgrad mit Rückfallrisiken Vorkrisenniveau

Wirtschaftspolitische Maßnahmen

Liquiditätshilfen, Garantien und Kurzarbeit

Mit der Industrie koordinierte Beschaffung von Schutzausrüstung

Förderung von Monitoring-Systemen

Temporäre Staatsbeteiligungen in Ausnahmefällen

EU-einheitliche Arbeitsschutzregeln

Keine neuen handelsbeschränkende Maßnahmen initiieren

EU-Binnenmarkt wiederherstellen

Infrastrukturinvestitionen ausbauen

Steuerliche Investitionsanreize schaffen

Erlaubnis von Industriemessen

Unternehmenssteuerreform

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 40Wirtschaftspolitische Flankierungsmaßnahmen für die

Industrie in der Neustart- bzw. Erholungsphase im Detail

Wirkungsfeld Maßnahmen

Öffentliche Ausbau öffentlicher Investitionen, z.B. in die Verkehrswege, digitale Infrastruktur & Elektromobilität

Ausgaben Beschleunigung von Genehmigungsverfahren, z.B. von Infrastrukturprojekten

Steuer- und Temporäre Absenkung des Mehrwertsteuersatzes, eventuell auf bestimmte Sektoren begrenzt

Bilanzierungspolitik Temporär niedrigere Unternehmenssteuern mit anschließender Unternehmenssteuerreform

Verbesserte Verlustverrechnung, z.B. temporäre Aussetzung der Mindestbesteuerung

Investitionsfördernde Abschreibungsregelungen, z.B. zeitlich begrenzte 25%ige degressive

Abschreibung auf bewegliche Wirtschaftsgüter des Anlagevermögens

Anhebung des Deckelbetrags bei der steuerlichen Forschungsförderung

Staatliche Steuerbelastung der Energieträger reduzieren

Strukturmaßnahmen Keine angeordnete Restrukturierung der Lieferketten in der Industrie

„Wiederinkrafttreten“ des Wirtschaftsrechts (Vertragsbindung)

International EU-einheitliche Quarantäneregelung für aus beruflichen Gründen in die EU einreisende Personen

Ausübung der Freizügigkeit von Arbeitskräften innerhalb der EU gewährleisten

Grenzöffnungen zwischen den EU-Mitgliedstaaten, sobald die epidemiologische Situation der

benachbarten Regionen sich angeglichen hat

Quelle: LBBW Research

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 41Autoindustrie: spezifische Nachfragestimulierung – direkt oder indirekt, kurzfristig oder mittelfristig? Kurzfristige Kaufanreize: • Kaufprämien: Schafft kurzfristige Nachfrage (Bsp. 2009: 5 Mrd. EUR, 1,6 Mio. Neufahrzeuge) mit dem Ziel eines nachhaltigen Aufschwungs. Aktuell befindet sich die Industrie aber im strukturellen Wandel. Eine zu hohe Verbrenner-Unterstützung bringt langfristig Nachteile, eine zu hohe Förderung neuer Technologien kann die Industrie u.U. nicht ausreichend bedienen (Fahrzeugangebote, Produktionskapazitäten, Software- und Batterieprobleme). Lösung Rücknahmegarantie gekoppelt mit Kaufoption E-Fahrzeug? • Spezifische MwSt.-Reduzierung: zeitlich befristet (z.B. in China), kann auf bestimmte Fahr- zeugeigenschaften spezifiziert werden – unterstützt v.a. bei teureren Fahrzeugen; hilft stärker dem Privatkundenmarkt (Anteil ca. 35-40%); Abschreibungsregelungen für den Flottenmarkt Allgemeine Nachfragestimulierung: • Generelle Wirtschaftsbelebung – allgemeine MwSt.-Senkung und Konjunkturprogramme Ziel Konsum und Investitionen ankurbeln • Die Krise als Chance, den Wandel zu alternativen Antrieben technologisch zu fördern: - Anerkennung von SynFuels (synt. Kraftstoffe) für die CO2-Einsparung bisheriger Verbrenner - Schnelle Umsetzung einer Wasserstoff-Strategie bzw. Förderung bei den Autos - Ausbau der Ladeinfrastruktur Quelle: LBBW Research 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 42

Fazit: Nach dem Stillstand –

Wege und Herausforderungen beim Neustart der Industrieproduktion

Erste Priorität: Die Pandemie unter Kontrolle bringen, Menschen schützen. Dazu braucht

es Tests, Schutzmasken und Beatmungsgeräte.

Angebots-/Produktionsseite läuft wieder an – Unternehmen sind flexibel und

anpassungsfähig. Keine staatlich verordnete Lieferkettenanpassung notwendig.

Geringere Effizienz, höhere Kosten und eine anfänglich geringere Auslastung begrenzen

das Ertragspotenzial. Staatliche Unterstützung deshalb noch mittelfristig notwendig.

Das Working Capital der Unternehmen dürfte zwar sinken, die Effizienz aber auch. Vorräte

dienen als Puffer zur Produktionsabsicherung. Liquiditätssicherung bleibt daher wichtig.

Nachfrageunsicherheit – hier braucht es phasenversetzte, wirtschaftspolitische

Flankierungsmaßnahmen, um wirkungsvolle Investitionsanreize zu setzen.

Langfristig wird die Digitalisierung zunehmen. Homeoffice, globale Videokonferenzen und

der Online-Vertrieb dürften deutlich an Dynamik gewinnen.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 43Nächste Woche wieder am Mittwoch um 9 Uhr Telefonkonferenz Kapitalmarktkompass Termine Telefonkonferenz: Mittwoch, 29.04.2020, 9h Dienstag, 05.05.2020, 14h Mittwoch, 13.05.2020, 9h Quelle: LBBW Research. 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 44

Disclaimer Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz, Liechtenstein, Hongkong, Korea, Republik China (Taiwan), Singapur und Volksrepublik China. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 45

Disclaimer Zusätzlicher Haftungsausschluss für Empfänger in Hongkong: Der Inhalt und die hierin enthaltenen Informationen wurden von der Securities and Futures Commission und/oder einer anderen Aufsichtsbehörde in Hongkong weder geprüft noch bestätigt. Diese Veröffentlichung enthält oder begründet keinerlei Aufforderung, Werbung oder sonstiges Dokument mit der Aufforderung (a) zum Abschluss oder Angebot des Abschlusses (i) einer Vereinbarung zum Erwerb, zur Veräußerung, Zeichnung oder Übernahme von Wertpapieren oder (ii) einer Vereinbarung über eine regulierte Kapitalanlage oder einer Vereinbarung zum Erwerb, zur Veräußerung, Zeichnung oder Übernahme eines anderen strukturierten Produkts oder (b) zum Erwerb eines Anteils oder zur Beteiligung oder zum Angebot des Erwerbs eines Anteils oder einer Beteiligung an einer kollektiven Kapitalanlage. Darüber hinaus enthält diese Veröffentlichung keinen Wertpapierprospekt („prospectus“) gemäß Definition in § 2(1) der Verordnung über Unternehmen (Auflösung und sonstige Bestimmungen) (Kap. 32 der Gesetze von Hongkong) (Companies (Winding Up and Miscellaneous Provisions) Ordinance). Die Landesbank Baden-Württemberg besitzt keine Zulassung für die Ausübung regulierter Tätigkeiten in Hongkong. Zusätzlicher Haftungsausschluss für Empfänger in Korea: Dieser Bericht wird Ihnen wie erbeten zur Verfügung gestellt und ist in keiner Weise als Anlageaufforderung, Angebot zum Verkauf von Finanzanlageprodukten oder öffentliches Angebot von Wertpapieren in der Republik Korea („Korea“) durch die LBBW oder eines ihrer verbundenen Unternehmen auszulegen. Weder die LBBW noch eines ihrer verbundenen Unternehmen gibt eine Zusicherung hinsichtlich der Fähigkeit der Empfänger dieses Berichts zum Erwerb von Finanzanlageprodukten nach koreanischem Recht, insbesondere nach dem Devisengesetz (Foreign Exchange Transaction Act) und den darin veröffentlichten Vorschriften und Regelungen, ab. Zusätzlicher Haftungsausschluss für Empfänger in der Republik China (Taiwan): Dieser Bericht kann taiwanesischen Empfängern von außerhalb Taiwans zur Verfügung gestellt werden, darf jedoch nicht innerhalb Taiwans verteilt/weitergegeben werden und stellt keine Empfehlung von Wertpapieren innerhalb Taiwans dar und darf nicht als Grundlage für eine solche Empfehlung verwendet werden. 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 46

Disclaimer Zusätzlicher Haftungsausschluss für Empfänger in Singapur: Dieser von der LBBW erstellte Bericht ist für die allgemeine Verbreitung bestimmt. Die spezifischen Anlageziele, die finanzielle Situation oder die individuellen Bedürfnisse bestimmter Personen werden hierin nicht berücksichtigt. Sie sollten Ihre spezifischen Anlageziele, finanzielle Situation oder individuellen Bedürfnisse abwägen, bevor Sie eine Handelsverpflichtung eingehen, einschließlich einer Beratung hinsichtlich der Eignung der Anlage durch einen unabhängigen Finanzberater. Es wird keine Zusicherung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben. Demnach handelt jede Person, die sich auf diese Informationen stützt, gänzlich auf eigenes Risiko. Dieser Bericht stellt kein Angebot und keine Aufforderung zum Abschluss eines Geschäfts mit einem Finanzinstrument dar. Alle geäußerten Ansichten und Meinungen können sich ändern, ohne dass Sie darüber informiert werden. Dieser Bericht wurde Ihnen auf der Grundlage übermittelt, dass Sie ein institutioneller Anleger („institutional investor“) (gemäß Definition in § 4A(1) des Wertpapier- und Futures-Gesetzes (Kap. 289) von Singapur (Securities and Futures Act)) sind. Folglich muss dieser Bericht nicht die §§ 25 bis 29 und 36 des Finanzberatergesetzes (Kap. 110) von Singapur (Financial Advisers Act) erfüllen und Sie unterstehen nicht dem Schutz der entsprechenden Bestimmungen in Verbindung mit der Offenlegung von Produktionsinformationen, falschen oder irreführenden Angaben, dem Vorliegen einer angemessenen Grundlage für Empfehlungen und Anforderungen der Offenlegung von Beteiligungen für Empfehlungen bezüglich ausgewählter Produkte. Zusätzlicher Haftungsausschluss für Empfänger in der Volksrepublik China: Die vorliegenden Informationen sind ausschließlich für qualifizierte inländische institutionelle Anleger (QDII) bestimmt. Wenn Sie kein QDII sind, sollten diese Informationen unberücksichtigt bleiben und gelöscht werden. Die hierin enthaltenen Informationen sind nicht für das Angebot oder den Verkauf von Wertpapieren oder Finanzprodukten innerhalb der Volksrepublik China bestimmt, worin für diese Zwecke Hongkong, die Sonderverwaltungszone Macau und Taiwan nicht inbegriffen sind. Alle hierin enthaltenen oder durch Bezugnahme einbezogenen Informationen bezüglich Wertpapieren oder Finanzprodukten stellen kein Angebot zum Verkauf und keine Aufforderung zur Abgabe eines Angebots zum Kauf von Wertpapieren oder Finanzprodukten in der Volksrepublik China dar. Die hierin enthaltenen Informationen und die in Bezug genommenen Wertpapiere und Finanzprodukte wurden und werden bei bzw. von keiner Behörde in der Volksrepublik China vorgelegt, genehmigt, geprüft oder eingetragen und dürfen deshalb in der Volksrepublik China nicht an die Öffentlichkeit verteilt oder in Verbindung mit einem Angebot zur Zeichnung oder zum Verkauf der Wertpapiere oder Finanzprodukte in der Volksrepublik China verwendet werden. Jeder Anleger, der an einer Anlage in Wertpapiere oder Finanzprodukte, wie hierin beschrieben, interessiert ist, muss alle in der Volksrepublik China geltenden Gesetze und Vorschriften befolgen und ist allein für die Einhaltung aller in der Volksrepublik China geltenden regulatorischen Verfahren verantwortlich. 22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 47

Disclaimer

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

22.04.2020 LBBW Kapitalmarktkompass-Update „SARS-CoV-2“ 48Sie können auch lesen