Markets Monthly - Februar - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – Februar

Das große Bild 26.01.2021

Die Themen im Überblick

• Die Konjunktur ist im vierten Quartal 2020 besser gelaufen als erwartet,

weshalb wir unsere Wachstumsprognosen anpassen

• Corona-Mutationen machen neue bzw. schärfere Lockdown-Maßnahmen

erforderlich

• Amtswechsel im Weißen Haus vollzogen

Guter Endspurt für die Wirtschaft 2020, aber schwieriger Start ins neue Jahr

Mit einem Rückgang des Bruttoinlandsprodukts von 5,0 Prozent ist das Jahr 2020 für

die deutsche Wirtschaft besser gelaufen als zeitweilig zu befürchten war. Vor diesem

Hintergrund haben wir unsere Wachstumsprognosen angepasst. Der Start ins neue

Jahr wird nicht leichter. Zwar sind international die Impf-Kampagnen angelaufen, aber

der Fortschritt der Impfungen fällt von Land zu Land recht unterschiedlich aus.

Zusätzlich sind die aufgetretenen Mutationen des Coronavirus noch ansteckender und

haben eine Verlängerung und Verschärfung der Lockdown-Maßnahmen erforderlich

gemacht. Mit steigenden Temperaturen im Frühjahr und einem Fortschritt bei den

Impfungen bleiben wir aber optimistisch, dass sich die Wirtschaft 2021 deutlich

erholen wird.

Demokraten gewinnen Mehrheit im US-Senat

In den USA haben die Demokraten beide Senatorenposten aus Georgia in der

Stichwahl gewonnen. Damit hat die Partei des neuen US-Präsidenten Joe Biden in

beiden Kammern des Parlaments eine Mehrheit, was die Durchsetzung der geplanten

Konjunkturmaßnahmen erleichtern wird. Die Amtsübergabe im Weißen Haus konnte

friedlich vollzogen werden, was nach den vorherigen Unruhen nicht selbstverständlich

schien.

Ein Brexit-Abkommen unter dem Tannenbaum

Pünktlich zum Fest der Liebe wurde am Heiligen Abend der Abschluss eines

Handelsabkommens zwischen Großbritannien und der EU verkündet. Aufgrund des

enormen Termindrucks für die Unterhändler sind einige Passagen allerdings recht

schwammig formuliert und werden zu Auslegungsfragen und Nachverhandlungen

führen. Ein “harter Brexit” konnte durch das Abkommen jedoch abgewendet werden

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

26.01.2021

Konjunktur

Deutsche Wirtschaft schlägt sich im Schlussquartal

2020 besser als befürchtet

Trotz der Lockdown-Maßnahmen seit dem November

hat sich die deutsche Wirtschaft besser entwickelt als

bisher erwartet. So meldete das Statistische Bundesamt

für das Jahr 2020 vorläufig einen Rückgang des

Bruttoinlandsprodukts von 5,0 Prozent. Damit ist der

Einbruch nicht so stark ausgefallen wie im Rahmen der

Finanzmarktkrise (2009: - 5,7 Prozent). Die Zahlen sagen

auch aus, dass die deutsche Wirtschaft im vierten

Quartal trotz Lockdown nicht erneut eingebrochen ist,

sondern dass das Wachstum lediglich stagniert ist.

Anders als im Frühjahr wurden keine Lieferketten

unterbrochen, weshalb das produzierende Gewerbe

durch den Lockdown kaum eingeschränkt ist.

Erholung im zweiten Halbjahr 2021 erwartet

Die Voraussetzungen für den Start ins neue Jahr sind

angesichts der Lockdown-Maßnahmen nicht gut. Für das Neue Konjunkturpakete in den USA erwartet

erste Quartal 2021 ist bestenfalls eine Stagnation zu Noch vor der Vereidigung des neuen US-Präsidenten

erwarten. Für den weiteren Jahresverlauf bleiben wir hatten sich Demokraten und Republikaner auf ein

aber optimistisch. Zum einen werden die steigenden Konjunkturpaket von 900 Milliarden US-Dollar geeinigt.

Temperaturen ab dem Frühjahr zu einer Verlagerung des Nach seiner Vereidigung schlug Joe Biden ein weiteres

Lebens außerhalb geschlossener Räume und damit zu Programm in Höhe von 1,9 Billionen US-Dollar vor. Auch

einem Rückgang der Neuinfektionen führen. Zum wenn wir davon ausgehen, dass dieser Betrag noch

anderen schreiten die Impfungen voran. Wir erwarten gekürzt wird, ist auf jeden Fall klar, dass die Entwicklung

deshalb spätestens im dritten Quartal eine deutliche von Wirtschaft und Beschäftigung auch im Fokus der

Konjunkturerholung. neuen Regierung steht.

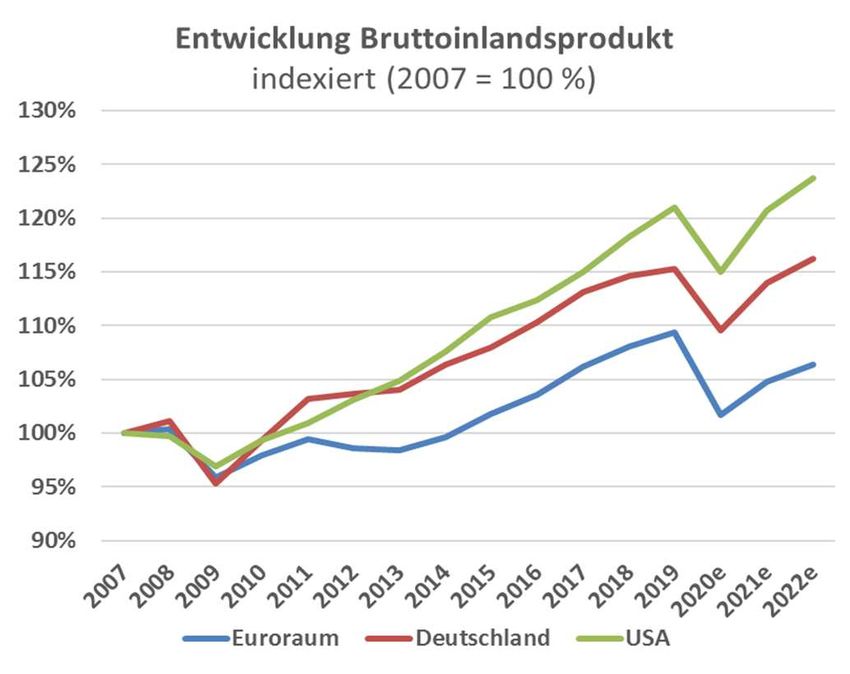

Unterschiede beim Tempo der Erholung Chinas Wirtschaft wächst auch 2020

Diese Konjunkturerholung wird dazu führen, dass das Nun ist es amtlich: Von allen großen Industrienationen

deutsche Bruttoinlandsprodukt im Frühjahr 2022 wieder konnte China die Corona-Krise am schnellsten

den Stand von vor Corona erreicht haben wird (siehe überwinden. Für das Jahr 2020 wurde kein Einbruch,

Grafik rechts oben). In den USA dürfte dieses Niveau sondern ein Wachstum der Wirtschaft von 2,3 Prozent

bereits früher – voraussichtlich Ende 2021 – erreicht gemeldet.

werden. Hierfür sprechen die hohe Flexibilität der US-

Wirtschaft, aber auch die geplanten Konjunkturpakete

des neuen Präsidenten. Im übrigen Euroraum dürfte es

hingegen etwas länger dauern.

Seite 2 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

26.01.2021

Zinsen

Schwacher Jahresauftakt am Anleihenmarkt Inflationserwartungen steigen

Zu Jahresbeginn standen die Kurse von Euro- Je länger die Laufzeit, desto größer ist der Einfluss der

Staatsanleihen unter Druck. Hierfür sprach der positive Inflationserwartungen für die Entwicklung von Kursen

Jahresauftakt am Aktienmarkt. In Italien gab es Streit um und Renditen. Diese werden aus den Kursen inflations-

die Verteilung der Hilfsgelder aus dem Wieder- indexierter Staatsanleihen errechnet. Hier war zuletzt

aufbaufonds der EU, was schließlich zu einem Rücktritt ein Anstieg zu erkennen (siehe Grafik). Insbesondere in

von Ministerpräsident Giuseppe Conte führte. In diesem den USA zogen die mittel- bis langfristigen Erwartungen

Zusammenhang konnten sich insbesondere die Kurse an, obwohl die aktuelle Teuerung klar unter dem

von Bundesanleihen wieder erholen. Zielwert der Notenbank liegt. Hintergründe sind die

Aussicht auf eine schnelle Konjunkturerholung sowie

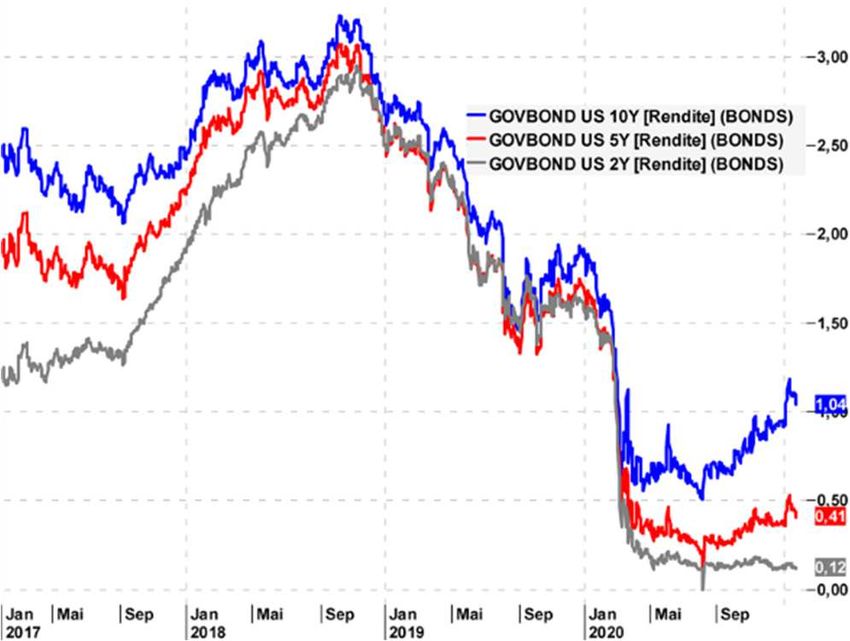

Langfristige Renditen in den USA ziehen an die Pläne der neuen US-Regierung die Staatsausgaben

Bewegung bei den Renditen gab es insbesondere bei und –verschuldung zu erhöhen.

US-Staatsanleihen. Die zehnjährigen Papiere hatten

Anfang August 2020 ihren Tiefpunkt bei einer Rendite Inflationserwartungen für die USA (rote Linie) und den

von 0,5 Prozent erreicht. Zum Jahreswechsel wurde nun Euroraum (blaue Linie)

die Marke von 1,0 Prozent überschritten (siehe Grafik).

Bei den kürzeren Laufzeiten gab es hingegen wenig

Bewegung, da dieser stärker von der Leitzinspolitik der

Notenbank beeinflusst werden. Hier entfaltet die

Aussage der Notenbank, die Leitzinsen mindestens bis

Ende 2023 niedrig zu halten, eine größere Wirkung als

bei langen Laufzeiten.

Rendite für US-Staatsanleihen

Laufzeiten 2, 5 und 10 Jahre

Prognosen unverändert

Der Renditeanstieg in den USA wird sich nicht

ungebremst fortsetzen, da dies nicht im Sinne der

Notenbank wäre. Nach unserer Einschätzung könnten

die Renditen in den USA allerdings ihre Tiefststände

hinter sich gelassen haben und sich auf dem aktuellen

Niveau einpendeln oder sogar noch etwas steigen. Für

den Euroraum sehen wir eine solche Entwicklung nicht.

Hier sind die Zinsen nicht erst zur Bekämpfung der

Corona-Pandemie gesenkt worden, sondern waren

bereits vorher strukturell niedrig. Da auch die

Konjunkturperspektiven für den Euroraum nicht so

günstig sind wie für die USA, erwarten wir hier keinen

Zinsanstieg.

Seite 3 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

26.01.2021

Aktien

Nach einem guten Jahresstart geht die Puste aus Konjunkturentwicklung vs. Impfkampagne

Gleich zum Beginn des Jahres 2021 übersprang der DAX Solche Impulse können von mehreren Seiten kommen.

erstmals die 14.000 Punkte-Marke und markierte damit Einerseits wird es spannend zu sehen, ob sich die

ein neues Allzeithoch. Das gelang trotz der schlechten Wirtschaft wie erwartet in diesem Jahr deutlich erholen

Corona-Nachrichten (Virus-Mutation, Lockdown- kann, andererseits werden die Marktteilnehmer mit

Verlängerung in Deutschland, weltweit hohe Infektions- Argusaugen den Fortschritt der Impfkampagnen

zahlen). Doch in den letzten beiden Wochen ging dem betrachten. Zudem werden die aktuellen Quartalsberichte

Aktienmarkt dann ein wenig die Puste aus und die der Unternehmen vor allem dahingehend analysiert,

Börsianer scheinen auf neue Impulse zu warten. Derzeit welche Prognosen die Firmen veröffentlichen. An unseren

wirken die Marktteilnehmer jedoch eher sorglos, da auf Prognosen halten wir vorerst unverändert fest, da auch

schlechte Konjunkturnachrichten oft neue fiskal- oder die Notenbanken weiterhin für einen anhaltenden

geldpolitische Impulse folgen. Geldfluss sorgen werden.

Entwicklung ausgewählter Aktienindices

Seite 4 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

26.01.2021

Währungen

Aufwärtstrend beim Euro vorerst beendet

Während der Euro im Vergleich zum US-Dollar in den letzten Monaten

deutlich aufwertete, drehte sich der Wind in diesem Jahr eher zu einer

Abwertung. Für den Euro sprach in 2020 die im Vergleich zum

Vorkrisenniveau deutlich geringere Renditedifferenz zwischen Euro-

und US-Dollar-Anlagen. Diese Renditedifferenz hat sich in den letzten

Wochen wie beschrieben wieder ein wenig ausgeweitet. Entsprechend

sind US-Dollar-Anlagen nun wieder attraktiver geworden und so

konnte die Aufwertung des Euros im Vergleich zum US-Dollar

gestoppt werden. Perspektivisch wird sich zwar die Renditedifferenz

zwischen den USA und dem Euroraum weiter ausweiten. Da aber

zusätzlich eine Inflationsdifferenz vorhanden ist, kann unsere

Prognose unverändert beibehalten werden.

Rohstoffe

Steigende US-Renditen setzen Goldpreis unter Druck

Analog zur steigenden Rendite für US-Anleihen seit August geriet

auch der Goldpreis ein wenig unter Druck, nachdem er ein Allzeithoch

von über 2.000 US-Dollar je Feinunze erreicht hatte. Steigende

Renditen sorgen schließlich dafür, dass die Opportunitätskosten für

eine unverzinsliche Anlage in Gold steigen. Während Goldanleger im

August also nur auf 0,5 Prozent Rendite für zehnjährige US-

Staatsanleihen verzichten mussten, sind diese Opportunitätskosten

nun auf über 1,0 Prozent gestiegen. Zudem scheint die Corona-

Pandemie – insbesondere im Zuge der Impfkampagnen –

beherrschbar, sodass auch die Nachfrage nach sicheren Häfen

geringer geworden ist. Gleichzeitig wird die Liquiditätsflut der

Notenbanken aber einen dauerhafte Preisschwäche verhindern,

weshalb wir nicht mit einem weiteren Preisverfall rechnen.

Begrenztes Angebot soll Preise hoch halten

Saudi-Arabien will nur sehr zögerlich eine Ausweitung der

Fördermengen zulassen. Aus diesem Grund konnte der Ölpreis

zulegen. Gleichzeitig wird die Entwicklung der Ölnachfrage davon

abhängen, wie schnell die Lockdown-Maßnahmen aufgehoben

werden können. Wir rechnen daher nicht mit weiteren Preisanstiegen,

sondern eher mit einer Konsolidierung leicht unter dem aktuellen

Niveau.

Seite 5 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

Prognosen im Überblick 26.01.2021

Wachstum Bruttoinlandsprodukt 2019 2020e 2021e

Deutschland 0,6 % -5,0 % (-6,5 %) 4,0 %

Euroland 1,2 % -7,0 % (-8,0 %) 3,0 %

USA 2,3 % -5,0 % (-7,0 %) 5,0 %

China 6,1 % 2,3 % (2,0 %) 6,0 %

Welt 3,0 % -5,0 % 5,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2019 2020e 2021e

Deutschland 1,4 % 0,50 % 1,5 %

Euroland 1,25 % 0,25 % 1,25 %

USA 2,5 % 1,00 % 2,25 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 30.06.2021e 31.12.2021e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,48 % - 0,50 % - 0,50 %

Bundesanleihe 2 Jahre - 0,74 % - 0,85 % - 0,85 %

Bundesanleihe 10 Jahre - 0,54 % - 0,50 % - 0,50 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 30.06.2021e 31.12.2021e

Euro/ US-Dollar 1,217 1,20 1,22

Gold /Feinunze in USD) 1.854 1.950 1.900

Öl (Sorte Brent, Barrel in USD) 55,94 50 50

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 31.03.2021e 30.06.2021e 31.12.2021e

DAX 13.896 14.000 14.500 15.000

EuroStoxx50 3.600 3.650 3.700 3.850

Dow Jones 30.984 31.000 32.000 33.000

S&P 500 3.859 3.800 3.900 4.000

e = erwartet / bisherige Werte in Klammern

Seite 6 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

Wir sind für Sie da 26.01.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Patrick Paech

Leiter Wertpapier- und Chefanalyst Wertpapier- und Wertpapier-Analyst

Portfoliomamagement Portfoliomanagement

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de patrick.paech@sparkasse-bremen.de

Seite 7 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Februar

Rechtliche Hinweise 26.01.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2: eigene Darstellung auf Basis von Daten der

Statistikämter, Prognosen durch Sparkasse Bremen

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Seite 8 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen