MARKETSWEEKLY - SPARKASSE BREMEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Seite 1 von 5

Weekly

Markets 24.08.2018

Aktienmärkte

Weiterhin keine Einigung im Handelsstreit in Sicht

Die jüngsten Gespräche zwischen amerikanischen und

chinesischen Handelsvertretern brachten erneut keine Ergebnisse.

Somit geht der Handelskonflikt in die dritte Runde und das Risiko

einer weiteren Eskalation nimmt zu, da China weiterhin mit

Gegenzöllen reagiert.

Aufgrund der unverändert vorhandenen politischen Fragezeichen

(z.B. Lage in der Türkei, s. Seite 2) zeigte sich der DAX in dieser

Woche unentschlossen. Lediglich der Automobilzulieferer

Continental schockte die Anleger mit einer Gewinnwarnung (siehe

Seite 3). Währenddessen wurde auf amerikanischer Seite ein neuer

Rekordstand des S&P 500 Index mit 2.873 Punkten gefeiert. Dies

zeigt erneut die solide Verfassung der US-Wirtschaft.

Zum Ausklang der Woche zeigt der DAX Erholungsansätze. Somit

könnte sich erneut der Grundsatz „politische Börsen haben kurze

Beine“, d.h. sie wirken nur kurzfristig als Belastung, bewahrheiten.

Damit dürfte der Blick frei werden für die unverändert gute

Konjunkturlage, die erneut durch die Einkaufsmanagerindices (s.

unten) bestätigt wurde.

Renten & Volkswirtschaft

Euro-Einkaufsmanagerindex stabil – Anleihen seitwärts

Der Einkaufsmanagerindex für den August lag leicht mit 54,4

Punkten leicht über dem Vormonat (Juli 54,3 Punkte). Während die

Stimmung im verarbeitenden Gewerbe leicht zurückging,

verbesserte sich der Wert für den Dienstleistungssektor. Weiterhin

belasten vor allen die Protektionismussorgen und auch die EZB

sieht hierin ein Konjunkturrisiko. Unter dem Strich deutet der

Index aber weiterhin eine Fortsetzung des Aufschwungs an.

Das Ausbleiben einer erneuten Eskalation beim Wechselkurs der

Türkischen Lira ließ die Nachfrage nach Bundesanleihen abebben.

Die Rendite für Bundespapiere mit zehn Jahren Laufzeit stieg

deshalb im Wochenverlauf leicht von 0,30 % auf 0,34 %. Eine

durchgreifende Veränderung war dies jedoch nicht, denn die

Unsicherheit über den italienischen Staatshaushalt blieb erhalten.

Aus diesem Grund verharrte die Rendite zehnjähriger italienischer

Staatsanleihen über der Marke von 3 %.

Private Exzellenz. Seit 1825.

Seite 2 von 5

Weekly

Markets 24.08.2018

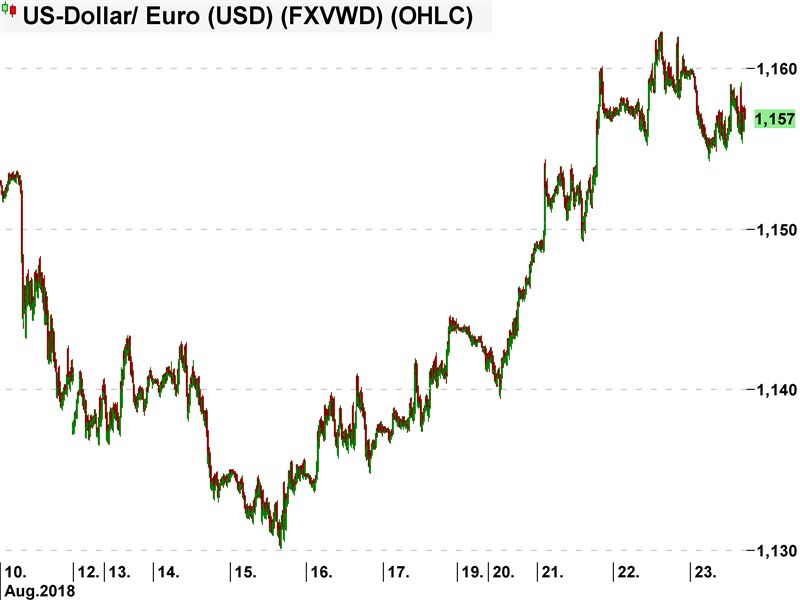

Der Euro wertet gegenüber dem US-Dollar auf

Das Misstrauen gegenüber dem US-Präsidenten bringt den US-Dollar unter Druck

In den USA wurde der Wahlkampfmanager

von Donald Trump verurteilt und auch sein

ehemaliger Rechtsanwalt wird von der

Staatsanwaltschaft bedrängt. Im Zuge

dieser Berichterstattung rund um den US-

Präsidenten Donald Trump geriet auch der

US-Dollar-Wechselkurs zum Euro unter

Druck. So konnte sich der Euro von seinem

Jahres-Tief am 15. August von rund 1,13

US-Dollar auf zeitweilig über 1,16 US-

Dollar erholen. Erst die Veröffentlichung

des Protokolls der letzten Sitzung der US-

Notenbank konnte diese Bewegung

unterbrechen. Sie führte dazu, dass sich

der US-Dollar stabilisierte. So streben die

Währungshüter wie geplant noch zwei

weitere Zinserhöhungen in diesem Jahr

an. Der nächste Zinsschritt soll bereits im

September folgen. Im Dezember ist dann mit der vierten Erhöhung in diesem Jahr zu rechnen, sodass das

Zinsband dann bei 2 bis 2,25 Prozent liegen würde. Aus dem Protokoll der letzten EZB-Sitzung ging hervor,

dass im Euroraum mit einer Zinserhöhung frühestens ab dem Sommer 2019 zu rechnen ist. Damit wird sich die

Zinsdifferenz zwischen beiden Währungsräumen weiter ausweiten, was den US-Dollar wieder stärken sollte.

Rating-Herabstufung für die Türkei

Wechselkurs der Türkischen Lira bleibt schwach – Zinserhöhung „durch die Hintertür“

Immer wieder ist zu beobachten, dass die Rating-Agenturen ihre Einschätzungen senken, wenn der

entsprechende Schuldner an den Märkten bereits unter Druck geraten ist. So ist es auch im Falle der Türkei.

Sowohl Moody’s als auch Standard & Poor‘s senkten am Freitag der Vorwoche ihr Rating-Urteil. Zusätzlich

forderte US-Präsident Trump erneut die Freilassung des in der Türkei inhaftierten Pastors aus den USA. Vor

diesem Hintergrund kam es beim Wechselkurs der Türkischen Lira nicht zu einer deutlichen Erholung. Mit

einem Kurs von 7 Lira je Euro notiert ihr Kurs nur leicht unter dem Höchststand der Vorwoche von 8 Lira je Euro.

Wie in der Vorwoche berichtet, war der Auslöser für die aktuellen Währungsturbulenzen der Vertrauensverlust

gegenüber der türkischen Notenbank. Sie hat es immer noch nicht gewagt, ihre Leitzinsen offiziell zu erhöhen.

Allerdings hat sie die Liquiditätsversorgung für die türkischen Banken zu einem niedrigen Zins eingeschränkt.

Nun müssen die Banken auf andere Geschäfte mit der Zentralbank zurückgreifen, die zu einem höheren Zins

abgerechnet werden. Somit hat sie „durch die Hintertür“ die Zinsen etwas erhöht.

Private Exzellenz. Seit 1825.

Seite 3 von 5

Weekly

Markets 24.08.2018

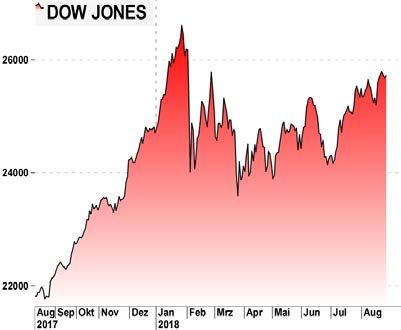

Zentrale Marktdaten

Aktienindex Indexwert 52-W-Hoch 52-W-Tief Prozentuale Veränderung

1 Woche 1 Monat 3 Monate 12 Monate

DAX 12.430 13.597 11.727 + 1,1 % - 1,5 % - 4,7 % + 1,6 %

EuroStoxx 50 3.429 3.709 3.262 + 1,2 % - 1,0 % - 3,5 % - 0,6 %

Dow Jones 25.657 26.617 21.674 + 0,4 % + 2,5 % + 3,1 % + 17,6 %

S&P 500 2.857 2.873 2.428 + 0,6 % + 1,8 % + 4,5 % + 16,9 %

Gewinnwarnung von Continental setzt Aktienkurs unter Druck

Die Erreichung der Gewinnziele war gerade erst vor zwei Wochen bestätigt worden

Der Automobil-Zulieferer Continental

erwartet für das laufende Quartal eine

schwächere Entwicklung bei Umsätzen und

Erträgen als bisher. Neben einer schwachen

Geschäftsentwicklung wurden steigende

Kosten und Zahlungen für Gewährleistungen

als Gründe genannt. Als Folge soll der

Umsatz im gesamten Geschäftsjahr nur noch

von 44 auf 46 Milliarden Euro steigen. Bisher

waren 47 Milliarden Euro als Ziel genannt

worden. Die Brisanz dieser Meldungen lag

jedoch nicht in der Höhe der Veränderung

sondern im Zeitpunkt ihrer Veröffentlichung.

So war es erst zwei Wochen her, dass Conti

bei der Vorlage des Quartalsberichts die

alten Zielvorgaben bestätigt hatte. Folglich

war die Überraschung umso größer und

führte zu einem heftigen Abschlag beim Kurs der Conti-Aktie. Das Papier beendete den Handel am Mittwoch mit

einem Minus von 13,6 Prozent. Auch am Donnerstag verlor der Aktienkurs erneut 4,3 Prozent. Anders als der

Kurseinbruch in der Vorwoche bei Bayer setzte diese Bewegung nicht den gesamten Markt unter Druck, da die

Conti-Aktie im DAX lediglich ein Gewicht von 2,4 % hat.

Ausgewählte wichtige Termine

27.08.2018: ifo-Geschäftsklimaindex (Deutschland)

31.08.2018: Inflationsrate (Euroraum)

Private Exzellenz. Seit 1825.

Seite 4 von 5

Weekly

Markets 24.08.2018

Wir sind für Sie da

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine

komplexe Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent,

flexibel, individuell und komfortabel. Hierfür stehen wir als Sparkasse Bremen mit unserem Finanzkonzept.

Zusätzlich bieten wir einen umfassenden Service und aktuelle Informationen.

Ihr Ansprechpartner für:

Aktienmärkte & Rohstoffe

Dr. Sascha Otto

Leiter Wertpapier- & Portfoliomanagement

Telefon: 0421 179 3542

E-Mail: sascha.otto@sparkasse-bremen.de

Ihr Ansprechpartner für:

Volkswirtschaftliche Analysen, Notenbanken & Rentenmärkte

Björn Mahler

Telefon: 0421 179 1450

E-Mail: bjoern.mahler@sparkasse-bremen.de

Ihr Ansprechpartner für:

Volkswirtschaftliche Analysen

Patrick Paech

Telefon: 0421 179 1475

E-Mail: patrick.paech@sparkasse-bremen.de

Private Exzellenz. Seit 1825.

Seite 5 von 5

Weekly

Markets 24.08.2018

Rechtliche Hinweise

Diese Veröffentlichung dient ausschließlich zu Informationszwecken. Die in dieser Veröffentlichung

enthaltenen Informationen stammen aus Quellen, die von der Die Sparkasse Bremen AG als zuverlässig

erachtet werden, ohne allerdings zwingend von unabhängigen Dritten verifiziert worden zu sein. Es besteht

keine Garantie oder Gewährleistung im Hinblick auf Genauigkeit, Vollständigkeit oder Eignung für einen

bestimmten Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen geben die aktuelle Einschätzung

des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige

Ankündigung ändern.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige

Entwicklung eines Finanzinstruments. Es besteht keinerlei Zusage, dass ein in dieser Veröffentlichung

genanntes Portfolio oder eine Anlage eine günstige Anlagerendite erzielt.

Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von

Finanzinstrumenten oder irgendeiner anderen Handlung beabsichtigt und dienen nicht als Grundlage oder Teil

eines Vertrages. Weder diese Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch nicht

auszugsweise, darf ohne die vorherige schriftliche Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Personen oder Unternehmen verteilt oder übermittelt werden, es sei denn, die Weitergabe ist vertraglich

gestattet. Die Art und Weise wie dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich

der USA, weiteren gesetzlichen Beschränkungen unterliegen. Personen, in deren Besitz dieses Dokument

gelangt, sind verpflichtet, sich diesbezüglich zu informieren und solche Einschränkungen zu beachten.

Quellenangaben:

Charts & Marktdaten: Die Sparkasse Bremen AG/S-Investor/Thomson Reuters/vwd/Bloomberg

Die Sparkasse Bremen AG

Private Banking

Dr. Sascha Otto

Am Brill 1-3

28195 Bremen

Telefon: 0421 179 3542

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Private Exzellenz. Seit 1825.

Sie können auch lesen