Marktbericht 3. Quartal 2020 - Ein steiniger Weg der Erholung - Baloise Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht 3. Quartal 2020 Ein steiniger Weg der Erholung

Marktbericht 3. Quartal 2020

Ein steiniger Weg der Erholung

Konjunkturausblick

› Der Ausbruch des neuen Coronavirus hat die Weltwirtschaft in eine scharfe Rezession gestürzt, aber in unserem

Basisszenario erwarten wir, dass sich die Erholung in der zweiten Jahreshälfte fortsetzen wird.

› Angesichts des Kollapses der Nachfrage sind kurzfristig tiefere Inflationsraten zu erwarten.

Finanzmarktimplikationen

› Die Liquidität, geschaffen durch die beispiellosen Massnahmen der Geld- und Fiskalpolitik, bleibt eine zentrale

Stütze für die Finanzmärkte in den nächsten Monaten.

› Wie stark sich die Coronakrise auf die Unternehmensergebnisse auswirken wird, ist derzeit noch schwierig zu

quantifizieren. Wir erwarten daher kurzfristig weitere Volatilität an den Finanzmärkten.

Risiken

› Solange es keinen Impfstoff für COVID-19 gibt, besteht die Gefahr einer weiteren Ansteckungswelle, welche zu

erneuten Eindämmungsmassnahmen und einem Konjunktureinbruch führt.

› Falls die wirtschaftspolitischen Impulse nicht ausreichen, um die konjunkturellen Folgen der Coronavirus-

Pandemie abzufedern, ist mit nachhaltigen Schäden für die Wirtschaft zu rechnen, d.h. der Wachstumspfad von

vor der Krise wird auch mittelfristig nicht mehr erreicht.

Weltwirtschaft: Eine tiefe Rezession

Die starken Abriegelungsmassnahmen lösten eine Tourismus- und Unterhaltungsbranche z.B. dürften

der tiefsten Rezessionen der Geschichte aus. Der sich erst richtig erholen, wenn ein Impfstoff zur

private Konsum, die treibende Kraft der Verfügung steht.

weltwirtschaftlichen Expansion der letzten Jahre, kam

angesichts der pandemiebedingten Abriegelungen Grafik 1

praktisch über Nacht zum kompletten Stillstand. Ein

beispielloser Konjunktureinbruch war die Folge, mit

fatalen Folgen insbesondere für den

Dienstleistungssektor. Massive wirtschaftspolitische

Massnahmen wurden ergriffen, um die Auswirkungen

abzufedern, aber an einer tiefen globalen Rezession

führt dennoch kein Weg vorbei. Der Internationale

Währungsfonds (IWF) rechnet neu mit einem Einbruch

der Weltwirtschaft von –5% für das laufende Jahr. Dies

ist eine deutlich schärfere Korrektur als noch im April

angenommen und als während der Finanzkrise (Grafik

1).

In Asien und Europa wurden die starken «Lockdown»-

Massnahmen mittlerweile wieder gelockert.

Vorlaufende Konjunkturindikatoren wie die

Einkaufsmanagerindizes deuten darauf hin, dass die

Quellen: Baloise Asset Management, IWF, per Juni 2020

Talsohle nun durchschritten worden ist, unter anderem

dank der massiven Hilfspakete, welche die

Regierungen geschnürt haben. Der Weg zur Erholung Insgesamt gehen wir in unserem Basisszenario davon

wird aber steinig, denn einerseits besteht die Gefahr, aus, dass verschiedene Eindämmungsmassnahmen

dass mit ansteigenden COVID-19-Fallzahlen die noch längere Zeit bestehen bleiben, damit eine weitere

Lockerungen teilweise wieder rückgängig gemacht globale Ansteckungswelle vermieden werden kann.

werden, andererseits werden die pandemiebedingten Die Konsum- und Investitionsnachfrage dürfte sich

Abstandsregeln und Massnahmen die Profitabilität in daher nach den ersten Aufholeffekten nur graduell

gewissen Branchen unter Druck setzen. Die normalisieren. Zudem dürften die Arbeitslosenzahlen

2

und Insolvenzmeldungen, auch wenn jetzt die Ende Juli aus. Über ein neues Hilfspaket namens

Wirtschaftsaktivität aufgrund der Lockerungsschritte «HEROES» muss erst noch im Senat, welcher sich bis

wieder steigt, noch weiter ansteigen. Angesichts der am 17. Juli in der Sommerpause befindet, abgestimmt

nicht ausgelasteten globalen Produktionskapazitäten werden.

und der steigenden Arbeitslosigkeit erwarten wir in den

nächsten Monaten eine verhaltene Entwicklung der EU: In Italien, Spanien und Frankreich, wo früh sehr

Inflationsraten. strikte Abriegelungsmassnahmen eingeführt wurden,

waren die grössten BIP-Rückgänge zu beobachten.

Schweiz: Die jüngsten vorlaufenden Mit den Lockerungsschritten im Mai wurde aber in allen

Konjunkturindikatoren deuten auf eine EU-Mitgliedsstaaten eine Verbesserung der

Trendwende hin, dennoch dürfte die Schweizer Konjunkturlage erkennbar. Die kommenden Monate

Wirtschaft für das Jahr 2020 den stärksten werden jedoch nicht einfach werden. Ein Grossteil der

Einbruch der Wirtschaftsaktivität seit 1975 EU-Peripherie ist abhängig vom Tourismus und auch

verzeichnen. So rechnet das Staatsekretariat für wenn die Reiserestriktionen schrittweise gelockert

Wirtschaft SECO mit einer BIP-Wachstumsrate von – werden, werden die Einnahmen aus der

6,2% im laufenden Jahr. Die eher schnelle Lockerung Sommersaison 2020 weit unterdurchschnittlich

der Eindämmungsmassnahmen hat aber die ausfallen. Ein Lichtblick seitens der Fiskalpolitik gab es

kurzfristigen Konjunkturaussichten, insbesondere im im Mai, als die Europäische Kommission Pläne für

Dienstleistungssektor, etwas aufgehellt. Dort befand einen EU-Wiederaufbaufonds («Next Generation EU»)

sich im Juni nur noch ein Fünftel der Belegschaft in in Höhe von EUR 750 Mrd. kommunizierte.

Kurzarbeit; im April war es noch ein Drittel. Der

Einkaufsmanagerindex (PMI) für den Chinas Wirtschaft erholt sich, aber der Einbruch

Dienstleistungssektor lag im Juni mit 49,1 Zählern nur der Weltkonjunktur bremst den Aussenhandel. Die

noch knapp unter der Wachstumsschwelle von 50 Wachstumsaussichten sind somit stark abhängig von

Punkten. Schleppender verläuft die Erholung der der globalen Entwicklung und entsprechend mit

Industrie, welche auch stärker von der grosser Unsicherheit behaftet. Als Folge streicht die

Auslandsnachfrage abhängig ist. So bleibt der Anteil Regierung in Peking zum ersten Mal seit Beginn der

der Industriebelegschaft in Kurzarbeit bei knapp unter offiziellen Aufzeichnungen des BIP-Wachstums ihr

30%. Insgesamt meldete der Bund, dass für rund 37 % jährliches Wachstumsziel und unterstützt die

aller Angestellten in der Schweiz Kurzarbeit beantragt Konjunktur mit zusätzlicher Kreditvergabe und

wurde. Dank der Kurzarbeit liess sich in der Schweiz Infrastrukturinvestitionen. Die erneuten

ein massiver Anstieg der Arbeitslosigkeit wie in den Eindämmungsmassnahmen in Peking aufgrund des

USA vermeiden. Die Coronakrise hinterlässt aber auch Anstiegs der COVID-19-Fallzahlen zeigt aber, dass

auf dem hiesigen Arbeitsmarkt Spuren. Die auch in China die Lage fragil bleibt und der Staat wenn

Arbeitslosenquote kletterte auf 3,4% und dürfte in den nötig wieder entschlossen eingreift.

nächsten Monaten noch weiter gegen 4% ansteigen.

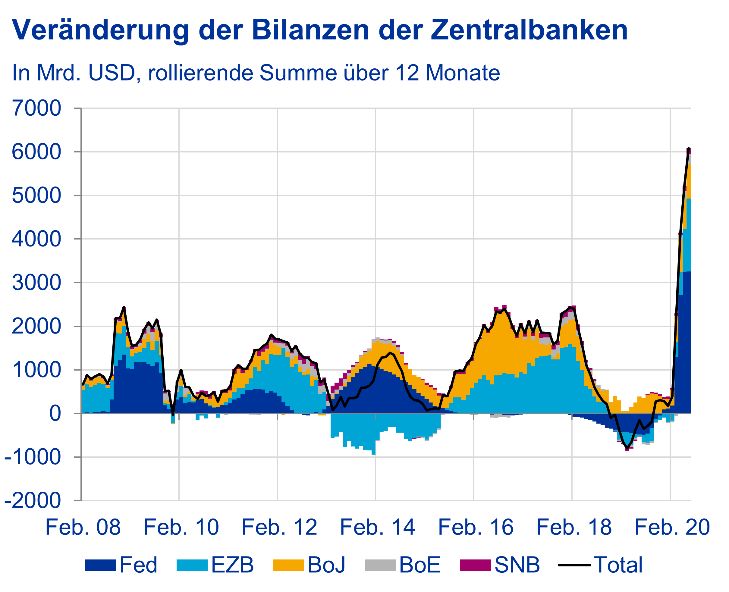

Dies zusammen mit dem insgesamt hohen Wirtschaftspolitik: Tatkräftige

Belegschaftsanteil in Kurzarbeit führt zu

Einkommenseinbussen bei Haushalten, was wiederum Unterstützung

die private Konsumnachfrage dämpft. Auch bei

Unternehmen sehen die aktuellen Investitionspläne Die Zentralbanken bekämpfen die Rezession mit

verhalten aus. Die schwächere Nachfrage, die höhere allen Mitteln. Wie im letzten Marktbericht bereits

Arbeitslosenquote und der starke Schweizer Franken geschildert, wurden angesichts der Coronakrise

sind stark deflationäre Treiber. Die Schweizerische ausserordentliche geldpolitische Massnahmen

Nationalbank (SNB) rechnet daher aktuell erst im Jahr ergriffen und in den letzten Monaten wurde

2022 wieder mit einer positiven Inflationsrate. diesbezüglich nicht nachgelassen. Die US-Notenbank

(Fed) hat mittlerweile insgesamt USD 2,7 Billionen

USA: Innert 16 Wochen haben knapp 50 Millionen (13% des US-BIP) an Staats- und

Amerikaner aufgrund der Lockdown-Massnahmen Unternehmensanleihen gekauft. Die europäische

Arbeitslosenhilfe beantragt. Das ist beinahe jeder Zentralbank (EZB) stockte im Juni ihr Pandemie-

dritte Amerikaner, der anfangs Jahr noch aktiv im Notfallkaufprogramm (PEPP) um EUR 600 Mrd. auf

Arbeitsmarkt war. Seit der Aufhebung der EUR 1350 Mrd. (ca. 11% des BIP des Euroraums) auf.

Abriegelungsmassnahmen konnten viele US- Das Programm soll neu bis mindestens Juni 2021

Arbeitnehmer wieder an ihren Arbeitsplatz laufen, anstatt nur bis Ende Jahr. Andere

zurückkehren, aber die Arbeitslosenquote verweilt mit Zentralbanken zogen nach, weshalb die Bilanzen der

11,1% im zweistelligen Bereich. Das Risiko einer Zentralbanken explodieren (Grafik 2). Wir sehen zwei

erneuten Verschlechterung der Lage darf nicht bedeutende Konsequenzen dieser ultra-lockeren

unterschätzt werden, denn die Fallzahlen in Geldpolitik: Erstens konnten die

vereinzelten, aber bedeutenden Bundesstaaten wie Zentralbankeninterventionen vorerst eine

Kalifornien, Texas und Florida steigen rasant an. Liquiditätskrise an den Finanzmärkten abwenden und

Gleichzeitig laufen gewisse mit etwas Verzögerung die Realwirtschaft wieder

Unterstützungsmassnahmen, z.B. die zusätzliche ankurbeln. Zweitens erwarten wir nicht, dass die

Arbeitslosenunterstützung von 600 USD pro Woche, massiven Bilanzen der Zentralbanken in den nächsten

3

Jahren deutlich reduziert werden können. Grafik 3

Insbesondere am Anleihenmarkt werden die

Notenbanken auch künftig die Nachfrage kräftig

stützen.

Grafik 2

Quellen: Baloise Asset Management, IWF, per 12.06.2020

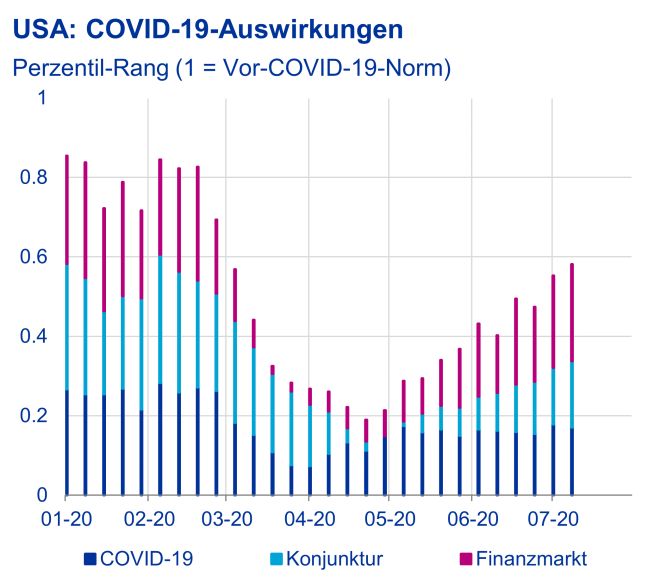

Fokus: Hochfrequente Daten zeigen

Erholung

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 07.07.2020

Die Coronakrise zeigt, dass viele der

herkömmlichen Konjunkturdaten zu träge sind, um

Die starken Impulse seitens der Fiskalpolitik zur die gesundheitlichen, konjunkturellen und

Abfederung der Rezession lassen die finanziellen Auswirkungen der Pandemie frühzeitig

Staatsschulden in die Höhe schnellen. Weltweit abschätzen zu können. Analysten mussten neue,

haben Regierungen Notmassnahmen kommuniziert, hochfrequentere Datenreihen suchen und deren

um Unternehmen mit Krediten zu versorgen, Aussagekraft analysieren. Um ein Gesamtbild der

Lohnausfälle von Arbeitnehmern zu mindern und die Lage zu erhalten, stützen wir uns auf drei Pfeiler ab:

am stärksten betroffenen Sektoren mit spezifischen die Entwicklung der Gesundheitskrise, die Konjunktur

Massnahmen zu unterstützen. Die Folge der Billionen- und die Finanzmärkte. Das Wachstum der Fallzahlen,

Pakete sind höhere Schulden. So dürfte die globale die Stringenz der Eindämmungsmassnahmen und

Staatsverschuldung von 1,6% des Welt-BIP im Jahr Mobilitätsdaten fliessen in unsere Einschätzung der

2019 auf beinahe 19% klettern. Auch im Vergleich zur Lage der Gesundheitskrise ein. Am Beispiel der USA

Finanzkrise ist das ein drastischer Anstieg, damals lag zeigt sich, dass der Höhepunkt der Krise Ende März

die Verschuldung noch bei 10,5%. Wie Staaten ihre war, aber dass sich die Lage anhand der ansteigenden

Schulden in den nächsten Jahren abbauen werden, ist Infektionen wieder verschlechtert (Grafik 4). Für die

noch offen und wird von Land zu Land unterschiedlich Konjunkturlage berücksichtigen wir, wo vorhanden,

sein. Für Anleger sehen wir zwei wichtige Indikatoren wie wöchentliche Stimmungsbarometer,

Implikationen: Erstens ist kein Ende des Anträge auf Arbeitslosenhilfe, die Anzahl

Tiefzinsumfelds in Sicht und zweitens dürften Reservationen in Restaurants, die Stahlproduktion,

längerfristig industriespezifische Steueranpassungen Mobilitätsdaten für den Einzelhandel und den

vorgenommen werden (z.B. Umweltsteuern oder nationalen Stromverbrauch. Für die USA ist zu sehen,

höhere Beiträge von IT-Unternehmen), mehr dazu hier. dass die Konjunktur ihren Tiefpunkt zwischen Mitte und

Ende April erreichte, als sich die Fallzahlen bereits

wieder etwas stabilisiert hatten. Die Preisentwicklung

von regionalen Aktienmärkten, Rohstoffen sowie

Kreditaufschlägen bei Anleihen zeigt, dass auch der

Tiefpunkt an den Finanzmärkten bereits früher (Mitte

März) zu sehen war.

4

Grafik 4 Grafik 5

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 09.07.2020

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 10.07.2020

Ausblick: Die tiefe Rezession sowie das Risiko einer

zweiten Ansteckungswelle werden die Finanzprofile

Obligationen: Stabilität dank vieler Unternehmen weiterhin unter Druck setzen. Als

Wirtschaftspolitik Reaktion auf die sich abzeichnende schwache

Gewinnberichtssaison muss mit weiteren

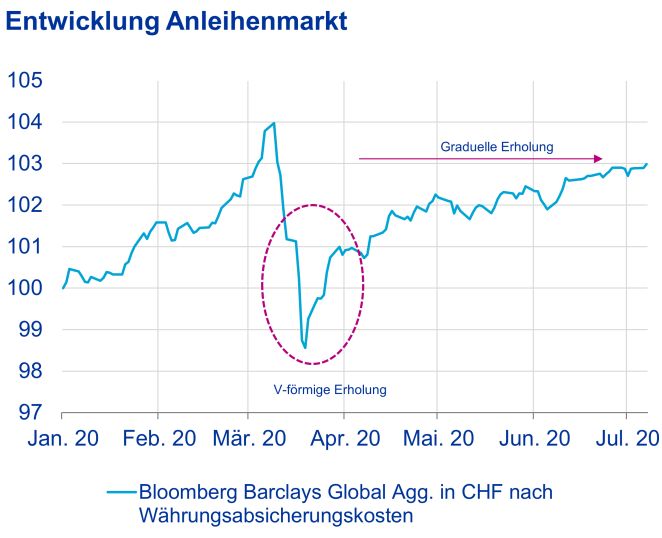

Rückblick: Im zweiten Quartal 2020 erholte sich der Herabstufungen seitens der Ratingagenturen

Anleihenmarkt kontinuierlich von den durch die gerechnet werden, welche wir für August und

Coronavirus-Pandemie ausgelösten September erwarten. Gleichzeitig gehen wir davon

Marktverwerfungen. Seit Anfang März konnte man aus, dass die Geldpolitik weiterhin sehr expansiv

eine hohe Volatilität am Anleihenmarkt beobachten. bleibt. Auch mit weiterer fiskalpolitischer Unterstützung

Einer starken Korrektur von –5,4% der globalen ist zu rechnen. In der Europäischen Union werden

Anleihen, gemessen am Bloomberg Barclays Global bspw. bereits die Vertragsbedingungen für den

Aggregate Bond Index, folgte eine schnelle V-förmige geplanten «EU-Wiederaufbaufonds» diskutiert. Auch

Erholung, welche bis Ende März anhielt und die Hälfte in den USA sind weitere Massnahmen zu erwarten

der Verluste wieder ausgeglichen hat (+2,3%). Mit (siehe «Weltwirschaft: Die tiefe Rezession»). Vor

Beginn des zweiten Quartals startete eine stabile – diesem Hintergrund erwarten wir für die nächsten drei

weitaus weniger volatile – Erholung, welche nun bis sechs Monate einen stabilen Anleihenmarkt.

bereits bis in das dritte Quartal anhält und bisher nur

sehr schwach mit Meldungen bezüglich einer Aktien: Die blitzartige Erholung

potenziellen zweiten Corona-Welle korreliert. Der

Bloomberg Barclays Global Aggregate Index liegt – Rückblick: Nach den heftigen Kurseinbrüchen im

nach Währungsabsicherungskosten – in CHF seit ersten Quartal legten die globalen Aktienmärkte seit

Anfang Jahr 3% im Plus und befindet sich lediglich Ende März eine beindruckende Rally hin. Innert

einen Prozentpunkt unterhalb des Höchststandes der weniger Wochen konnte ein Grossteil der Verluste

letzten fünf Jahre. In Folge der konjunkturellen wieder wettgemacht werden. Der S&P 500 Index und

Unsicherheit stieg die Nachfrage nach weniger der MSCI Emerging Markets Index z.B. legten seit

spekulativen Investitionen, was die positive ihren Tiefs über 40% zu. Dies steht im starken Kontrast

Performance des Index teilweise erklärt. Die im Zuge zur beispiellosen globalen Rezession. Diese

der Krise verabschiedeten fiskalpolitischen Entwicklung wird primär durch die

Konjunkturprogramme sowie die grosszügigen Zentralbankeninterventionen und die

geldpolitischen Massnahmen seitens der milliardenschweren Konjunkturpakete getrieben. Dass

Zentralbanken (Anleihen-Kaufprogramme) haben es aber nach wie vor zu einem plötzlichen

ebenfalls zur Performance und gleichzeitig zur Stimmungsumschwung kommen kann, war Anfang

Stabilisierung am Anleihenmarkt beigetragen. Juni zu bebachten. Der starke Anstieg der COVID-19-

Infektionen, u.a. auch in den USA, liess Anleger an

ihrem Optimismus zweifeln und die Märkte korrigierten

erneut. Die Fed gab den Investoren aber wenige Tage

später wieder Sicherheit, als sie bekannt gab, dass sie

neben ETF auf Unternehmensbonds auch einzelne

Obligationen zu erwerben plant.

5

Grafik 6 unserem Basisszenario von einer graduellen Erholung

der Coronakrise ausgehen. Eine erneute

Ansteckungswelle besonders im Euroraum würde aber

den Aufwertungsdruck auf den Franken wieder massiv

erhöhen.

Grafik 7

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 10.07.2020

Ausblick: Die jüngste Entwicklung sieht sehr positiv

aus, nimmt jedoch auch viel Positives vorweg.

Vorlaufende Konjunkturdaten wie z.B. die PMI zeigen

in den letzten Wochen eine deutliche Erholung, was

aber zu keinem signifikanten Anstieg der Aktienmärkte Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 10.07.2020

führte. Es wird daher schwierig, die bereits hohen

Erwartungen der Investoren zu übertreffen. Zudem

dürfte die nächste Berichtssaison erstmals zeigen, wie Immobilien Schweiz

gross der Schaden der Coronakrise für Unternehmen

ist. Gleichzeitig könnten aber Fortschritte bei der Rückblick: Die vom Bundesrat angeordnete

Impfstoffentwicklung wieder für Euphorie bei den Zwangsschliessung von Gewerbebetrieben wie z.B.

Anlegern sorgen. Insgesamt ist in der aktuellen Restaurants, Fitnesscenter und Coiffeursalons begann

Marktphase mit abwechselnd starken am 16. März 2020 und endete schrittweise ab Ende

Kursausschlägen in beide Richtungen zu rechnen. April 2020 bis Anfang Juni 2020.

Längerfristig erachten wir Aktien aber als relativ

attraktiv, denn die ultralockere Geldpolitik und die Betroffene Betriebe konnten in diesem Zeitraum nicht

grossen fiskalpolitischen Hilfspakete dürften auch in ihrem Gewerbe nachgehen und stellten an ihre

den kommenden Monaten eine wichtige Stütze für die Vermieter vielfach eine Anfrage auf Mietzinsstundung

Aktienmärkte bleiben. bzw. -erlass. Eine Erhebung des Verbandes

Immobilien Schweiz VIS unter seinen Mitgliedern

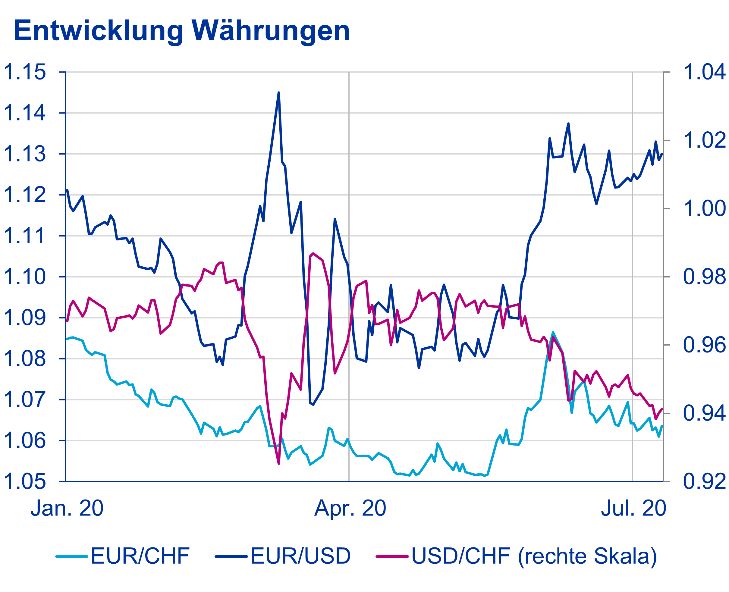

FX: Die SNB interveniert ergab, dass bereits per Ende Mai 2020 für rund zwei

Drittel von 5200 Mietverhältnissen1 partnerschaftliche

Rückblick: Der Schweizer Franken gilt als sicherer Lösungen vorlagen.

Hafen für Anleger in Zeiten der Unsicherheit. So hat

der Franken seit Anfang Jahr an Wert zugelegt. Der Dennoch beschlossen der National- und Ständerat

Euro-Franken-Kurs handelte z.B. zwischenzeitlich bei Anfang Juni 2020, Vermieter für die Zeit der

1,05. Mitte Mai, nach Vorschlägen für ein EU-weites Zwangsschliessungen von Mitte März bis Mitte Mai

Konjunkturpaket, hat der Euro jedoch deutlich an Wert 2020 zu Mietzinssenkungen zu verpflichten.

gewonnen und lag Anfang Juni wieder etwas über 1,08 Geschäftsbetreiber sollen ihrem Vermieter für die

zum Franken. Nach Monaten starker Interventionen Dauer der behördlichen Schliessung nur 40% der

am Devisenmarkt entspannte sich somit die Lage für Miete schulden. Die restlichen 60% soll der Vermieter

die SNB. Der US-Dollar gab gegenüber dem tragen. Voraussichtlich im Dezember 2020 soll ein

Schweizer Franken seit März etwas nach (–1,2%). entsprechender Gesetzesvorschlag des Bundesrats im

Parlament behandelt werden.

Ausblick: Die SNB gab in ihrer letzten Innerhalb des zweiten Quartals lag die Performance

Lagebeurteilung bekannt, dass sie weiterhin bereit ist, von Immobilienfonds gemäss SXI Swiss Real Estate

«verstärkt am Devisenmarkt zu intervenieren». Wir Funds Total Return Index bei 2,9%.

rechnen mit einem anhaltenden Aufwertungsdruck des Wohnimmobilienfonds weisen im Vergleich zu

Schweizer Frankens, aber in einem geringeren Geschäftsimmobilienfonds und Immobilienaktien seit

Ausmass, als dies noch im März der Fall war, da wir in

1 30 Mitgliederunternehmen mit total rund 5200 betroffenen

Gewerbemietverhältnissen haben an der VIS-Umfrage

teilgenommen.

6Beginn der COVID-19-Korrektur eine deutlich bessere

Performance auf. Ausblick: Immobilieninvestitionen in der Schweiz, vor

allem in Wohnhäuser, dürften aufgrund des weiterhin

Grafik 8 tiefen Zinsumfelds nach wie vor attraktiv bleiben.

Besonders Mehrfamilienhäuser mit gutem

Entwicklung Immobilien Schweiz Vermietungsstand im Einzugsgebiet von

2500

Agglomerationen werden weitere Preissteigerungen

respektive eine Renditekompression erfahren.

2300 Aufgrund des verringerten Einwanderungssaldos kann

sich jedoch das steigende regionale Ungleichgewicht

2100 zwischen Angebot und Nachfrage auf dem Schweizer

Mietwohnungsmarkt weiter verstärken. Homeoffice

1900 und sich verschlechternde Arbeitsmarktdaten können

zudem die Stabilisierung des Büroflächenmarkts

1700 verlangsamen.

1500

1300

Jun. 14 Jun. 15 Jun. 16 Jun. 17 Jun. 18 Jun. 19 Jun. 20

SXI Swiss Real Estate Funds Total Return Index

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 09.07.2020

7Redaktion

Melanie Rama Dominik Schmidlin Blaise Roduit

Senior Economist, Asset Strategy Head of Asset Strategy Head of Fixed Income

melanie.rama@baloise.com dominik.schmidlin@baloise.com blaise.roduit@baloise.com

Philipp Karstens Dominik Sacherer

Immobilien-Portfoliomanager (Drittkundenmandate) Junior Credit Analyst

philipp.karstens@baloise.com dominik.sacherer@baloise.com

Baloise Asset Management Schweiz AG

Aeschengraben 21, 4002 Basel

www.baloise-asset-management.com

Erscheinung

Viermal pro Jahr, Redaktionsschluss: 10.07.2020

Disclaimer

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen

zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein

Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für

Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.

Swiss Exchange AG («SIX Swiss Exchange») ist die Quelle des Swiss Market Index (SMI) und der darin enthaltenen Daten. SIX Swiss Exchange war in keinerlei Form

an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange übernimmt keinerlei Gewährleistung und schliesst jegliche

Haftung (sowohl aus fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser Berichterstattung enthaltenen Informationen – wie unter anderem für die

Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder

Unterbrechungen im SMI oder dessen Daten aus. Jegliche Verbreitung oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

8Sie können auch lesen