Mittelständische Wirtschafts-prüfer im Lichte der aktuellen EU-Regulierungen - wp.net

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mittelständische Wirtschafts- prüfer im Lichte der aktuellen EU-Regulierungen Historie, Gegenwart und auch eine Zukunft für die mittelstän- dische Wirtschaftsprüfung? Vortrag auf dem WP-Tag zu Worms am 19.5.2012 anlässlich des Gedenkens zum 10. Todestag des Stiftungsgründers Dr. Eitel Wienemann von Dipl.-Kfm. Michael Gschrei Wirtschaftsprüfer Steuerberater

Mittelständische Wirtschaftsprüfung im Lichte der aktuellen EU-Regulierung

-I-

Inhaltsverzeichnis

Seite

Vorbemerkung 1

A. Die Wirtschaftsprüfer – Kinder der Krise in der Dauerkrise? 1

I. Wirtschaftsprüfung als Versicherung gegen Berichtsmängel 1

II. Die Wirtschaftsprüfung, eine Versicherung gegen Bilanz- und Berichtsmängel

kommt in Misskredit 3

B. Das WPO-Novellen-Jahrzehnt 3

I. Die vier WPO-Novellen von 2000 - 2007 3

1. WPO-Novelle, die vierte Einführung der Qualitätskontrolle 3

2. WPO-Novelle, die Fünfte - Das Wirtschaftsprüferexamen-Reformgesetz 3

3. WPO-Novelle, die sechste Fachaufsicht über Prüfer und Kammer 4

4. WPO-Novelle, die siebte Sonderuntersuchung und mehr 4

a. Prüferrichtlinie 2006 Die EU mischt sich ein 4

cb) Finanzielle Absicherung des QSS 4

cc) Ressourcensicherheit des QSS 4

cd) Qualifizierte QK-Prüfer 4

ce) Objektives Auswahlverfahren des QKPs 4

cf) Angemessener Prüfungsgegenstand der QK 4

cg) QKB nur mit den wichtigsten Schlussfolgerungen 4

ch) QK im sechsjährigen Turnus 4

ci) Transparenz der QK 4

b. Wesentliche Änderungen durch das BARefG 2007 5

ba. Die Honorarordnung wurde aus dem Gesetz gestrichen… 5

bb. Stärkung der Berufsaufsicht 5

bc. Umsetzung des Europarechts 5

VI. Vergebliche Anläufe zu einer 8. WPO-Novelle 5

II. Berufsständischer Zustand der Wirtschaftsprüfung im Lichte der bisherigen

Novellen 6

1. Qualitätskontrolle ohne Akzeptanz bei den Betroffenen 6

2. Ausbildungsreform 2003: Verstoß gegen § 57 WPO? 6

3. APAK und das Ende der beruflichen Selbstverwaltung der Wirtschaftsprüfer 7

4. Die 7. WPO-Novelle verzichtet auf den Mittelstand und vor allem Einzelpraxen 7

a) Gebührenordnung gestrichen, Prüfungshonorare fallen weiter 7

b) Sonderuntersuchung nur halbherzig umgesetzt 8

c) Nicht die Gesellschaft, sondern der unterzeichnende WP trägt das

Berufs- und Aufsichtsrisiko 8Mittelständische Wirtschaftsprüfung im Lichte der aktuellen EU-Regulierung

- II -

d) Drastische Verminderung der prüfungsberechtigten WP/vBP-Praxen auch

im 319 und 319a Bereich 8

5. Aufstieg von wp.net 8

C. Eine kleine WPO-Novelle Das Bilanzmodernisierungsgesetz 2009 8

I. Übernahme der Internationalen Prüfungsstandards 9

II. Voll-Zuständigkeit des Konzernprüfers 9

III. Bestellung und Abberufung des Abschlussprüfers 9

IV. Rotation des verantwortlichen Prüfungspartners bei 319a-Prüfungen 9

V. Zusätzliche Ausschlussgründe bei Netzwerkzugehörigkeit 9

VI. Honorar-Transparenz-regelung im Anhang: 10

VII. Zweijährige „Abkühlphase“ „cooling-off“ für den WP 10

VIII. Dokumentationspflichten zur Unabhängigkeit 10

D. Ist-Zustand der mehrfach novellierten Wirtschaftsprüfung in Deutschland 10

I. Macht durch Umsatz 10

II. Macht durch Postdemokratie 10

III. Macht durch Prüfungsstandards 11

IV. Macht über die Mitglieder durch die Berufsaufsicht 11

E. Zweiter europäischer Regulierungsversuch 2011 12

I. Auffälligkeiten in den Bankenabschlüssen 12

1. Mangelhafte Transparenz und uneingeschränktes Testat, geht das? 12

2. Goodwill gibt es nur wenn Gott will! 12

3. Berichtsmängel im Vorfeld der Finanzkrise 13

4. Mein Resümee zu der Testats- und Berichtsqualität im Vorfeld der Krise 13

II. Brüssel ante portas 14

1. Brüssel auf der Sinnsuche für die Abschlussprüfung Abschaffung des

Wirtschaftsprüfers als freier Beruf 14

2. Regulierungsmaßnahmen im Einzelnen 15

a) Die Lehre aus zwei Büchern - Verordnung und Richtlinie - 15

b. Anteilseigner aus dem Kapitalgeberbereich 16

c. Und wieder geht´s ums Geld….. 16

d. Die Pure Audit Firm oder Der besonders reine Prüfer 17Mittelständische Wirtschaftsprüfung im Lichte der aktuellen EU-Regulierung

- III -

8. Rotation spaltet den Berufsstand 17

9. Den Sinn von Joint Audits wohl noch nicht erkannt! 18

10. Skalierte Abschlussprüfung wird Pflicht 18

11. Kleine Unternehmen, in der EU-Richtlinien-änderung ganz groß 19

12. EU-Berufsaufsicht geht für den Großteil der Wirtschaftsprüfer an der Realität

vorbei 19

14. Sinn der Gebührenverordnung noch nicht begriffen 20

15. Bürokratischer Overkill für den WP-Mittelstand 20

F. Keine reine Lehre aus der Krise gezogen…. 21Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 1

stand es nicht zu Besten, schil-

Den Blick in die Vergangenheit

Vorbemerkung dert uns Dr. Weyershaus in

richtete auch der Harvard-

seiner Diss. Auch unsere Vor-

Historiker Ferguson, als er

Wir begehen heute nicht nur gänger waren also schon in der

2009 vom Spiegel zur Finanz-

den 10. Todestag des Stifters Krise. Schmalenbach lässt an

krise befragt wurde. Er wünsch-

Dr. Eitel Wienemann, sondern den Bücherrevisoren kein gu-

te sich, die Krisen-Banker hät-

auch den 20. Jahrestag, dass tes Haar.

ten sich auch mit den Wirt-

Dr. Eitel Wienemann die Stif-

schafts-Geschichtsbüchern Schlechtleistungen bei den

tung, seine Stiftung, ins Leben

beschäftigt, statt sich allein auf Vorgänger-WPs

gerufen hat.

mathematische Modelle zu

verlassen. Diese Rechenwerke „Der Beruf der vereidigten Bü-

Über „Mittelständische Wirt-

kalkulierten nicht selten nur auf cherrevisoren ist in den letzten

schaftsprüfer im Lichte der

Basis von drei Jahren, dann Jahren hauptsächlich durch

aktuellen EU-Regulierungen“

kam schon die ewige Rente. den Zuzug von in der Praxis

will ich heute referieren.

Wer nur den Tageskurs und gescheiterten Persönlichkeiten

die Vierteljahresberichte im heruntergekommen“, zitiert

A. Die Wirtschaftsprüfer –

Blick hat, blendet das Risiko Weyershaus in seiner Disserta-

Kinder der Krise in der

aus, für den gibt es kein Risiko, tionsschrift den damaligen

Dauerkrise?1 auf allen Ebenen so Fer- Papst der BWL, Schmalen-

guson2, wurden die histori- bach, aus dem Jahre 1912 und

Die Wirtschaftsprüfer sind Kin- fährt fort: „Im Prozess Boeing

schen Lehren ignoriert.

der der Krise und deswegen stieß ich auf fünf vereidigte

braucht es uns auch nicht ver- Da auch die Wirtschaftsprüfung Bücherrevisoren, …. die einem

wundern, dass wir immer wie- Teil dieser Finanzwelt war und Betrüger die Richtigkeit seiner

der in die Krise geraten. Die ist, müssen wir Wirtschaftsprü- Bücher unter Eid bestätigten,

Regulierung ist seit über 10 fer wohl auch die historischen obwohl sie die Bücher nie ge-

Jahren unser ständiger Beglei- Lehren der zwanziger Jahre sehen hatten3.“

ter. des 20. Jh. und den aktuellen

Lehren aus der Jahrtausend- Als 1929 die Nachricht von den

Wenn wir Licht in die Regulie- wende ignoriert haben. großen US-Börsenverlusten

rung bringen (wollen), dann auch Europa erreichte, gab es

strahlt das Licht auch in alle Ferguson fordert aus seiner auch bei uns Unternehmenszu-

Himmelrichtungen. Deswegen Krisenanalyse neue Banken. sammenbrüche. Im August

möchte ich – bevor ich den Brüssel fordert mit dem Grün- 1929 meldete die erste Adres-

Lichtstrahl in die Zukunft richte, buch „Lehren aus der Krise“ se der deutschen Versiche-

das Licht auf die Vergangenheit eine neue Wirtschaftsprüfung. rungswirtschaft, die Frankfurter

lenken. Der Blick zurück zu Allgemeine Versicherung AG

unseren Wurzeln soll aufzei- Deswegen starte ich mit einem

(FAVAG), Konkurs an. 1930

gen, ob wir uns heute, 2012, Rückblick in die Gründerjahre,

folge die Pleite der Nordwolle,

noch in der Spur der Wirt- bevor mein Blick den aktuellen

die ihrerseits wiederum die

schaftsprüfung 1931 bewegen. Zustand beschreibt. Dann erst

Darmstädter- und Nationalbank

Oder hat nicht inzwischen ein gebe ich einen Ausblick in die

mit in den Konkursstrudel zog

Zivilisationssprung stattgefun- Wirtschaftsprüfung 2020.

und am 13.7.1931 ihre Zahlun-

den, ohne dass wir uns dessen gen einstellte. In Österreich

Bücherrevisoren prüften

bewusst geworden sind. Für ging 1931 die österreichische

auch schon mal ohne Bücher

diese Annahme habe ich einige Kreditanstalt, die größte Bank

Beispiele gefunden. Dazu im Die Vor-WP-Zeit war die Zeit des Alpenlands, in Konkurs.

Laufe des Vortrag einige Bei- der Bücherrevisoren. Neben

spiele. den Bücherrevisoren gab es Zu der Nichtbeachtung der

schon viele Jahrzehnte lang die Fristenkongruenz kam hinzu,

I. Wirtschaftsprüfung als Treuhandgesellschaften, an dass Kreditsicherheiten - in

Versicherung gegen Be- denen fast immer auch Banken Form von Vermögenswerten –

richtsmängel beteiligt waren. Und um die

Qualität der Bücherrevisoren 3 Dr. Hans Adolf Weyershaus,

Wirtschaftsprüfung in Deutsch-

2 Spiegel Geschichte 4/2009, land und erster europäischer

1 Hoffmann, Editorial DB 2008, Geld, Wir brauchen neue Ban- Zusammenschluss in den Jah-

Heft 42, ken, S. 18. ren 1931 bis 1961, S. 79.Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 2

nur in den Büchern1, meistens die Wirtschaftsprüfer“ - zitierte lichen Qualifikation und der

aber nicht tatsächlich vorhan- Ludewig in der WPG 2002, Dr. beruflichen Weiterbildung steht

den waren. Die heute als „Fair Grund, den Präsidenten des die des ethischen Fundaments:

Values“ bewerteten Bilanzge- Industrie- und Handelstages Wichtiger als die Entsprechung

genstände waren verschwun- 1932. mit dem Wortlaut des Geset-

den. So hatte der Vorstand der zes ist die Erfüllung dessen

Zu den ethischen Bestandteilen Sinns.

Norddeutschen Wollkämmerei

des Abschlussprüfers führte

und Kammgarnspinnerei A.G.

– Nordwolle - vom Aufsichtsrat Dr. Grund aus3: Dieser sich entwickelnde junge

Beruf muss von Anfang an von

unbemerkt und natürlich verbo-

„Offenheit, die, wenn es er- ethisch unzuverlässigen Ele-

tenerweise mit eigenen Aktien

forderlich (ist), vor Niemandem menten frei gehalten werden;

spekuliert und die daraus ent-

Halt macht, Schonungslosig- lieber einen Auftrag verlieren,

standenen Verluste falsch ver-

keit, wenn offenbare Verfeh- als ein Überzeugungsopfer

bucht2. lungen festgestellt werden. Sie bringen. Andernfalls wird

(die Öffentlichkeit, Anm. Ver- Schlappheit in der Berufsaus-

Die Gründe waren häufig die-

fasser) erwartet die völlige übung zu einer den ganzen

selben: Kriminelle Machen-

Unabhängigkeit des Denkens Beruf herabsetzenden chroni-

schaften, bilanzielle Vertu-

und Urteilens, die Niemandem schen Krankheit“.

schungen großer Verluste,

zuliebe und Niemandem zulei-

überforderte Vorstandsaufsicht. Sie haben richtig gehört, diese

de wie eine Magnetnadel sich

Diese Bilanzskandale und Bi- stets selbsttätig auf den Pol alte Ethik war für Schmalen-

lanz-Betrügereien sollten ab- der Lauterkeit und Ehrbarkeit bach ein wichtiger Baustein

gestellt werden. Deswegen einstellt“. des Wirtschaftsprüfers. Auch

schuf man etwas ganz Neues, die Stiftung Haus Wienemann

den Bilanzprüfer. Mittels Not- Grunds Worte dürften so man- hat die Ethik in ihre Satzung

chen Wirtschaftsprüfer oder geschrieben und sich der Ethik

verordnung wurde die Bilanz-

manche Wirtschaftsprüferin in der Wirtschaftsprüfung ver-

prüfung für die notierten Akti-

heute fremd, ja fast exotisch, schrieben.

engesellschaften ins Handels-

vorkommen. Nun, auch damals

gesetzbuch aufgenommen. Der Zweck ist die fachliche und

schon - kurz nach der Einfüh-

19. September 1931 kann da- berufsethische Aufrüstung

rung des Berufsstandes - wur-

mit als Geburtstag des Wirt- von interessierten Trägern

den bereits ethische Schiefla-

schaftsprüferberufs gesehen der wirtschaftsprüfenden

gen oder Verwerfungen aus-

werden. Im Dezember wurde und steuerberatenden Beru-

gemacht. Dazu hat im Jan.

der Name WP eingeführt. fe.

19334 in der Zeitschrift „Der

Während einer Übergangszeit Wirtschaftsprüfer“ unter dem Viele Branchen entdecken die

konnten bis zum 31.12.1935 Stichwort „Leistungssteigerung“ Ethik für sich und ihr Ge-

Personen auch ohne Prüfung Schmalenbach einen Appell schäftsmodell. Häufig wird es

zum Wirtschaftsprüfer bestellt und eine Botschaft an den WP- umschrieben mit Begriffen wie

werden. Auch bei uns soll es Berufsstand gesandt. „Nachhaltigkeit“.

WPs geben, die ohne deut-

sches WP-Examen zum WP „….Die Prüfungskommission Die H Wien hat für den 18.

bestellt wurden. ist in vielen Fällen zu milde April diesen Jahres zu einer

gewesen. Das oberste Ziel im öffentlichen Podiumsdiskussion

Mit den WPs wird ethisches kommenden Jahr muss sein: „Ethische Unternehmensfinan-

Neuland betreten Leistungssteigerung! Leis-

zierung“ eingeladen. Begrün-

tungssteigerung um jeden

Aus der Not wurde der WP dung: Soziale und gesellschaft-

Preis. Die Prüfungen sollen

geschaffen, um künftige Bi- liche Verantwortung und nach-

verschärft werden, dass nicht haltiges Wirtschaften macht

lanzskandale zu vermeiden, so mehr als 50 Kandidaten in

kann man es in einem Aufsatz auch vor der Finanzierung von

ganz Deutschland das Examen Unternehmen nicht Halt.

von Prof. Dr. Ludewig lesen: In bestehen.- Über den Fragen

seinem „Appell - nicht nur an der theoretisch vertieften fach- Von den EU-WP-Regulatoren

2011 habe ich diese deutlichen

1 Möglicherweise wurde damals schon 3 Vgl. WP/StB Prof. Dr. Rainer Worte in Richtung „Ethik“ wenn

nach dem Vorläufer des IAS/IFRS Ludewig, Ein Appell – nicht nur an die überhaupt, so doch nur selten

auch zum fair value bewertet. Wirtschaftsprüfer, WPg 2002, 613ff. gehört. Denn sonst hätte man

2 Weyershaus, ebenda, S. 88. 4 Weyerhaus, ebenda S. 105.Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 3

die Wirtschaftsprüfung nicht 2000 bislang ungeahnte Aus- ohne Teilnahmebescheinigung

zum Prüfungsgewerbe ge- maße. Flowtex und EM.TV durfte nicht mehr prüfen. Die-

macht, sondern die Freiberuf- 2000 oder Babcock, Holzmann ser zweite Prüferführerschein

lichkeit der Berufsausübung 2002, Bankgesellschaft Berlin stellt heute noch die Kommissi-

gestärkt. Dazu später mehr, und viele Unternehmenspleiten on für QK aus oder sie verwei-

wenn wir uns die EU- des Neuen Marktes verursach- gert oder entzieht ihn wieder.

Regulierung anschauen. ten hohen volkswirtschaftlichen Dieser Entzug dürfte bei den

Schaden und hohe Reputati- Big4-Gesellschaften nur ein

Überspringen wir die Zeit von onsverluste für die Wirt- theoretisches Szenario sein.

1933 bis 2000 und kommen in schaftsprüfer. Dies belegen die

die nahe Gegenwart. Zeitungsartikel dieser Zeit. Diese 4. WPO Novelle wurde

von Änderungen des HGB flan-

II. Die Wirtschaftsprüfung, Bedingt durch die schlechte kiert. Das Bilanzrechtsreform-

eine Versicherung gegen Presse aufgrund dieser mas- gesetz 2004 hat in § 319 HGB

Bilanz- und Berichtsmän- senhaften Berichte über die die Verpflichtung aufgenom-

gel kommt in Misskredit Bilanzskandale, startete 2000 men, dass der Abschlussprüfer

das Jahrzehnt der WPO- eine wirksame Teilnahmebe-

Mit der Konzentration in der Novellen. Von den beiden Be- scheinigung besitzen muss,

Wirtschaftsprüfung auf Big5/4 rufsorganisationen IDW und sonst ist der geprüfte Ab-

und den Rest, änderten sich WPK wurde der Gesetzgeber schluss nichtig.

auch die Rahmenbedingungen 2000 aufgefordert, die Quali-

der Wirtschaftsprüfung. tätskontrolle (QK) einzuführen. Wegen der langen Über-

gangszeit und zeitliche Ver-

Bis Ende der 90ziger erledigten Damit berichte ich kurz über werfungen spürte der mittel-

die deutschen Wirtschaftsprü- das Novellenjahrzehnt. Die ständische WP-Berufsstand

fer noch mit den drei Fachgut- Maßnahmen der Novellen und die Folgen erst mit 5-jähriger

achten ihren Prüferjob. Doch ihre Folgen muss man kennen, Verzögerung.

um die Jahrtausendwende will man die Folgen der aktuel-

startete die Industrialisierung. len EU-Maßnahmen einiger- 2. WPO-Novelle, die Fünfte

Mittels Checklisten wurde die maßen abschätzen können. - Das Wirtschaftsprüfer-

komplexe Welt der Wirt- examen-Reformgesetz

schaftsprüfung vielfach auf B. Das WPO-Novellen-

angelernte Kräfte übertragen, Jahrzehnt 2003 packte man mit der fünf-

Prüfungen, mit nur noch gerin- ten WPO-Novelle den Zugang

I. Die vier WPO-Novellen von

ger Vor-Ort-Mitwirkung des zum WP an. Die deutsche WP-

2000 - 2007

verantwortlichen Abschlussprü- Ausbildung, bei der es frühes-

fers, wurden zur Normalität. 1. WPO-Novelle, die vierte tens nach ursprünglich 5, dann

Einführung der Qualitäts- 4 und nach weiterer Senkung

Aus der freiberuflichen Wirt- kontrolle schon nach 3 Jahren die Exa-

schaftsprüfung mit hoher Ei- menszulassung gab, war trotz-

genverantwortung, wurde An- Das offiziell genannte Wirt-

dem noch für die Big4 wachs-

fang 2000 das Big4-Geschäft schaftsprüferordnungs-

tumsfeindlich. Das Bestel-

mit dem Manager-WPs, des- Änderungsgesetz (WPOÄG)

lungsalter des WP-

sen vordringliche Aufgabe auch brachte zum 1.1.2001 den

Nachwuchses war mit durch-

darin bestand, lukrative Bera- amerikanischen PeerReview

schnittlich 30 + x Jahre zu alt.

tungsaufträge zu akquirieren, nach Deutschland. Aber kaum

Bis zur Umsetzung dauerte es

die Anwesenheit bei der Ab- hatten die ersten deutschen

noch über fünf Jahre, weil die

schlussprüfung erschien nur 319a-Prüfer 2002 Ihren ersten

Unis wenig Interesse an der

noch zweitrangig. Die Prüfung PeerReview gemacht, stellte

WP-Ausbildung zeigten. Erst

ein Gewerbe? die USA 2002 die Prüferkon-

mit der „audit excellence Initia-

trolle mittels Peer Review wie-

tive“ 2010 kam Schwung in die

Der jähe Absturz der Börse und der ein. Dieser PeerReview

neue WP-Master-Ausbildung,

die steigende Zahl von Unter- hatte aber typisch deutsche

da sich die Big4 ihrer ange-

nehmenspleiten um die Jahr- Inhalte. Der PeerReview deut-

nommen haben.

tausendwende waren kein scher Prägung wurde als dau-

Aushängeschild für die Prü- erhafte praktische Zugangsprü-

fungskonzerne, auch nicht für fung (ursprünglich drei, später

den Rest-WP-Berufsstand. Die mit der Prüferrichtlinie sechs

Flut der Konkurse erreicht ab Jahre) organisiert. Ein WPMittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 4

Die Prüferrichtlinie nimmt sich ce) Objektives Auswahl-

in einem gesonderten Kapitel, verfahren des QKPs

3. WPO-Novelle, die sechs-

dem Artikel 29, der „Qualitäts-

te Fachaufsicht über Die Personen, die mit Quali-

sicherungssysteme (QS)“ an:

Prüfer und Kammer tätssicherungsprüfungen be-

(1) Jeder Mitgliedstaat stellt

traut werden, sind nach einem

sicher, dass alle Abschlussprü-

Das Abschlussprüferaufsichts- objektiven Verfahren auszu-

fer und Prüfungsgesellschaften

gesetz brachte dem Berufs- wählen, das darauf ausgelegt

einem Qualitätssicherungssys-

stand die APAK und diese Ein- ist, Interessenkonflikte zwi-

tem unterliegen, das mindes-

richtung fungiert seit dem als schen den Qualitätssiche-

tens die bestimmte Kriterien

Letztaufsicht über die WP und rungsprüfern und dem über-

erfüllen muss.

als Aufsicht über die WPK. prüften Abschlussprüfer oder

Inzwischen hat die APAK per der überprüften Prüfungsge-

Vertrag die Erstzuständigkeit Darunter fällt auch die Berufs- sellschaft auszuschließen;

über die Sonderuntersuchung standsunabhängigkeit der Be-

rufsaufsicht: Das Qualitätssi- cf) Angemessener Prü-

erhalten. Damit für viele Wirt-

cherungssystem (QS) muss so fungsgegenstand der QK

schaftsprüfer der Einstieg in

den Ausstieg der Wirt- organisiert sein, dass es von Die Qualitätssicherungsprüfung

schaftsprüfung als freier den überprüften Abschlussprü- muss auf der Grundlage an-

Beruf! fern und Prüfungsgesellschaf- gemessener Überprüfungen

ten unabhängig ist und der von ausgewählten Prüfungsun-

4. WPO-Novelle, die siebte öffentlichen Aufsicht gemäß terlagen eine Beurteilung der

Sonderuntersuchung Kapitel VIII (Artikel 32-36) un- Einhaltung einschlägiger Prü-

und mehr terliegt. fungsstandards und Unabhän-

Bevor die 7. WPO-Novelle gigkeitsanforderungen, der

fertig wurde, mischte sich 2006 Weitere Forderungen zur Be- Quantität und der Qualität von

die EU-Kommission massiv mit rufsaufsicht waren. eingesetzten Ressourcen sowie

der Abschlussprüferrichtlinie der berechneten Prüfungsho-

ein. Deswegen muss auch cb) Finanzielle Absiche- norare und des internen Quali-

dieser Teil kurz erläutert wer- rung des QSS tätssicherungssystems der

den. Das Qualitätssicherungssystem Prüfungsgesellschaft umfas-

muss finanziell gesichert sein sen;

a. Prüferrichtlinie 2006

Die EU mischt sich ein und darf Abschlussprüfern oder cg) QKB nur mit den wich-

Prüfungsgesellschaften keine tigsten Schlussfolge-

Die EU hat im Mai 2006 mit der Möglichkeit zur ungebührlichen rungen

Prüferrichtlinie einen ersten Einflussnahme geben;

großen Wurf geschaffen und

cc) Ressourcensicherheit Über die Qualitätssicherungs-

alle Teile des beruflichen WP-

des QSS prüfung ist ein Bericht zu erstel-

Lebens geregelt. Damit sollten

len, der die wichtigsten

für alle inzwischen 27-EU- Das Qualitätssicherungssystem Schlussfolgerungen dieser

Staaten die gleichen Spielre- muss über angemessene Res- Prüfung wiedergibt;

geln für die Abschlussprüfung sourcen verfügen

gelten. Da es aber nur eine ch) QK im sechsjährigen

Richtlinie war, haben die Mit- cd) Qualifizierte QK-Prüfer Turnus

gliedsstaaten den zeitlichen Die Personen, die die Quali- Qualitätssicherungsprüfungen

und inhaltlichen Gestaltungs- tätssicherungsprüfungen durch- müssen mindestens alle sechs

spielraum genutzt. Bis zum führen, müssen über eine an- Jahre stattfinden;

29.6.2008 sollten die EU- gemessene fachliche Ausbil-

Mitgliedsstaaten die Richtlinie dung und einschlägige Erfah- ci) Transparenz der QK

umgesetzt haben. Dies schaffte rungen auf den Gebieten der Die Gesamtergebnisse des

nicht jedes Land, auch Abschlussprüfung und Rech- Qualitätssicherungssystems

Deutschland nicht! Die letzten nungslegung verfügen und sind jährlich zu veröffentlichen.

meldeten 2010 Vollzug. darüber hinaus eine spezielle

Ausbildung für Qualitätssiche- Nun zu den wichtigsten Punk-

Überblick über einzelne

rungsprüfungen absolviert ha- ten der 7. WPO-Novelle. Durch

Maßnahmen – Die Berufsauf-

ben; die Prüferrichtlinie war der

sicht -

nationale Gesetzgeber in sei-

nem GestaltungsspielraumMittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 5

eingeengt. Dies sollte sich noch verbietet, Fakten über die

§ 9 (Modernisierung des Be-

wieder zu Lasten des Mittel- Berufsaufsicht der Öffentlich-

rufszugangs)

stands und Kleinpraxen aus- keit mitzuteilen. Wie soll die

wirken. Öffentlichkeit ohne Transpa- § 27 (Erweiterung des Rechts-

renz Vertrauen gewinnen. Dies formkatalogs/Europäische Ge-

b. Wesentliche Änderun-

war aber vom Berufsstand, also sellschaft)

gen durch das BARefG

von denen die 50 Jahre die

2007 § 28 (Anwendungserweiterung

WPK beherrschten, so gewollt.

auf EU-Abschlussprüfer). Dies

Verlängerung der Teilnahme-

ba. Die Honorarordnung führt zu einer europaweiten

bescheinigung von drei auf

wurde aus dem Gesetz Konzentration der Prüfungsge-

sechs Jahre. Dies war das

gestrichen… sellschaften. Die KPMG hat

einzig Positive. Denn die vor-

diese Möglichkeiten für Ihren

gesehene 7. Novelle hatte noch Heute will die WPK sie wieder Zusammenschluss mit den

den dreijährigen Zeitraum. haben. Statt der Honorarord- Englischen und Schweizer

Die gesetzlichen Maßnahmen nung wurde eine Richtlinien- Kollegen mit Leben erfüllt.

der 7. WPO-Novelle zielten auf vorschrift ins Gesetz aufge-

nommen, die bislang keine §§ 37, 38, 39, 40 (Berufsregis-

die Stärkung der Berufsauf-

Wirkung zeigte. ter) Der Ausbau des öffentli-

sicht. Aufgaben der Staatsan-

chen Berufsregisters betrifft

waltschaft wurden auf die Wirt- In § 55a WPO Freigabe der weitere Angaben, z.B. auch

schaftsprüferkammer. Nun Dumpingpreise: der Geburtsdaten (von EU-

konnte die WPK-Berufsaufsicht

Richtlinie nicht gefordert, wur-

Bußgelder bis 50.000 Euro „Die Vergütung für gesetzlich de 2010 wieder gelöscht).

festsetzen. Da in der Regel vorgeschriebene Abschluss-

aber die WPs von den Bußgel- prüfungen darf über Satz 1 § 52 (Wegfall des speziellen

dern betroffen sind, hat ein hinaus nicht an weitere Bedin- Werbeverbots), siehe auch a.)

Bußgeld schon eine Wirkung. gungen geknüpft sein und sie § 55 (Aufhebung der Ermächti-

Nicht geregelt wurde, dass darf auch nicht von der Erbrin- gung für Honorarordnung),

auch die Verantwortlichen der gung zusätzlicher Leistungen siehe auch b.)

Berufsgesellschaften für Män- für das geprüfte Unternehmen

gel einstehen sollten. beeinflusst oder bestimmt sein. § 55a (Vergütungsgrundsätze)

Besteht zwischen der erbrach- Übernahme der EU-Vorgabe

Das Kernanliegen und die ten Leistung und der vereinbar- 1:1

Hauptaufgabe des verabschie- ten Vergütung ein erhebliches

deten Gesetzes war also die § 55c (Transparenzbericht), für

Missverhältnis, muss der Wirt- die Prüfer von 319a Mandaten)

Berufsaufsicht über die Wirt- schaftsprüferkammer auf Ver-

schaftsprüfer durch die Wirt- langen nachgewiesen werden

schaftsprüferkammer als Teil können, dass für die Prüfung

der mittelbaren Staatsverwal- VI. Vergebliche Anläufe zu

eine angemessene Zeit aufge- einer 8. WPO-Novelle

tung auszubauen. Dies steht wandt und qualifiziertes Perso-

ganz im Gegensatz zu dem, nal eingesetzt wurde." Im Mai 2008 veröffentlichte

was die Richtlinie wollte. Seit- Brüssel eine Empfehlung, um

dem haben wir ein Mischmasch bb. Stärkung der Berufsauf- u.a. die Prüferaufsicht über die

und nach meinen letzten Er- sicht 319a-Prüfer weiter zu stärken.

kenntnissen bin ich hinsichtlich Für Deutschland ist die Mitwir-

der Wirksamkeit und Gerech- durch Ausbau der Staatsauf- kung des Berufsstands in der

tigkeit der Kammer- sicht über die Wirtschaftsprüfer Berufsaufsicht weiter proble-

Berufsaufsicht wieder nach- bei 319a-Prüfern durch die matisch.

denklich geworden. Einführung der Sonderuntersu-

chung. Mehrmals unternahm die WPK

Zudem schützt die Verschwie- - 2008 und 2010 - den Versuch

genheit der deutschen Berufs- mit einer 8. WPO Novelle, um

aufsicht die „Sünder“. Eine bc. Umsetzung des Europa- die offensichtlich noch vorhan-

abschreckende Wirkung konn- rechts denen Schwachstellen bzw.

te aus dieser Kammeraufsicht Minderumsetzungen der EU-

nicht ausgehen. Dazu wurden folgende Ergän-

zungen in der WPO vorge- Prüferrichtlinie zu korrigieren.

Die gesetzliche Verschwiegen- nommen: Die damalige Kammerführung

heitsverpflichtung, die es heute gab ein Gutachten im Auftrag,Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 6

mit dem Ergebnis, dass die hat anfangs die WP-Mitarbeiter

deutsche Lösung APAK mit der der PeerReview-Kanzleien in

Mitwirkung der Kammer mit der die Grundgesamtheit der mit 2. Ausbildungsreform

Prüferrichtlinie im Einklang zu TB ausgestatteten WPs gezählt 2003: Verstoß gegen §

bringen wäre. Für die 319- und kam so auf rund 70 % 57 WPO?

Prüfer sollte die Aufsicht ge- Teilnahmebescheinigungen. In

stärkt werden, dabei wollte die Wirklichkeit waren es nur 40%. Die WP-Ausbildungsreform

Kammer Dreiklang (WPK, IDW Später wurde dann daraus der 2003 war nicht für den Mittel-

und APAK) die Qualitätskon- Begriff „Erreichungsgrad“. stand gedacht, eine ethische

trollprüfer unter die Sonderun- Komponente war nicht dabei,

tersuchung stellen. Die entgegen der Prüferrichtli- denn die Urteilsfähigkeit wurde

nie vorgeschriebene Teilnah- geschwächt.

Zu weiteren gesetzgeberischen mebescheinigung verbannte

Kritische Professoren äußers-

Maßnahmen kam es jedoch rund 70% der WP-Praxen und

ten sich 2004 sehr skeptisch zu

nicht mehr, weil die Kommissi- 90% der vBP-Praxen aus dem

dieser Reform. Unter der Über-

on in Brüssel sich anschickte, Feld der gesetzlichen Ab-

schrift: „Der nächste Skandal

die Arbeit der Wirtschaftsprüfer schlussprüfung. Nur bei den

kommt bestimmt“, lehnten die

im Vorfeld der Finanzkrise in Gesellschaften war die Quote

Professoren Peter Bareis, Diet-

Augenschein zu nehmen. Die nicht so ganz schlimm.

er Rückle und Theodor Siegel,

neue EU-Regulierung war im

Was 2000 die Anhebung der die 5. WPO Novelle ab.1

Anmarsch. 2010 wurde dann

das Grünbuch geschrieben Versicherungsprämien als Fol- „…Gewiss ist das bisherige

und offengelegt. ge der Bilanzmängel 2000 noch Examen revisionsbedürftig.

nicht ganz schaffte, übernahm Aber es muss dabei bleiben,

Bevor ich die 2. Regulierungs- nun die Qualitätskontrolle. Ver- dass jeder, auch wenn er einen

bugwelle beleuchte, möchte ich treibung aus dem Prüferpara- Diplom- oder Master-Grad in

den IST-Zustand der deutschen dies. Mangels Ausnahmege- BWL erworben hat, noch das

Wirtschaftsprüfung nach den nehmigungen wegen nicht Verständnis des Gelernten

Novellen beschreiben. sachgerechter Auslegung der beweisen muss (bevor er Wirt-

WPO in Sachen wirtschaftlicher schaftsprüfer sein darf, Anm.

Härte, haben viele kleinere Verf.).

II. Berufsständischer Zu- Praxen das Nebenerwerbs-

stand der Wirtschafts- Prüfungsgeschäft wegen Über- … Insbesondere in mittelstän-

prüfung im Lichte der regulierung aufgegeben. dischen Praxen hält man von

bisherigen Novellen der Reform nicht viel, weiß man

Eine politische Folge war: doch, dass mittelständische

Die bisherigen Novellen waren Die Gründung von wp.net. Mandanten vom Wirtschafts-

sehr wohl Regulierungen (auf prüfer vielfach auch betriebs-

Deutsch unverfänglich Novellen Eines ist gelungen: Die Büro- wirtschaftlichen Rat erwarten.

genannt, um das negative kratie ist massiv gestiegen, die Die Prüfung dieser Beratungs-

Image der Regulierung zu ver- Qualität bliebt im Dunkeln. Die fähigkeit, die erst sinnvoll ist,

meiden). Die Novellen haben großen Wirtschaftsprüfungsge- nachdem der Kandidat die

folgende Ergebnisse gebracht. sellschaften, die in die bekannt Realität kennen gelernt hat, soll

gewordenen Bilanzfälschungs- aber entfallen. ….

1. Qualitätskontrolle ohne skandale - Enron, Comroad,

Flowtex - der vergangenen Zusammenfassung: Bisher

Akzeptanz bei den Be-

Jahre verwickelt waren, hatten wurden von den meisten Wirt-

troffenen

bereits vor den Skandalen alle schaftsprüfer-Kandidaten zwei

diese internen Systeme zur große Prüfungen in BWL ver-

Bürokratie statt Qualität. Dies

Qualitätssicherung mit Check- langt. Trotz komplexer gewor-

führte zu einer Marktbereini-

listen zum Abarbeiten. Doch dener Umwelt (siehe Subprime-

gung. Die Wirkung auf den

genau dieser bürokratische Produkte, Anm. Verf.) und er-

mittelständischen Berufsstand

Overkill an Qualitätssiche- höhter Anforderungen an das

war verheerend, dies ist auch

rungsvorschriften - der erwie- Testat des Wirtschaftsprüfers,

statistisch belegbar. Auch wenn

senermaßen keinen der Skan- soll nun ein einziges BWL-

in den ersten Jahren kammer-

dale verhindern konnte – wurde Examen, und das auch noch zu

seitig mit Verbal-Akrobatik ver-

nun auch den Kleinen verpasst. früh, ausreichen. Wir warnen

sucht wurde, die Ablehnung

schön zu rechnen. Die Kammer

1 Vgl. SZ vom 28.1.2004.Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 7

davor. Der nächste Bilanz- heim, U Ulm, U Erlangen- unabhängig (durch Inspekto-

skandal kommt bestimmt. Die Nürnberg, U Bochum, Frank- ren) zu prüfen.

Wirtschaftsprüfer tun sich für furt School of Finance & Ma-

Bei uns wurde mit der Instal-

ihre Wahrnehmung in der Öf- nagement).

lation der APAK die Selbst-

fentlichkeit keinen Gefallen,

Fünf Unis und vier FH haben verwaltung der WPK been-

wenn dann festgestellt werden

einen Antrag nach 13b ge- det. Der WP-Beruf hat sich

muss, dass sie gerade dabei

stellt. damals schon als freier Beruf

sind, ihre Qualifikationsanforde-

verabschiedet. Der WP-Beruf

rungen erheblich zu senken.

Wegen weiteren Anpassungen ist nun endgültig zum ge-

Wenn dann Wirtschaftsprüfer

an die Praxiserfordernisse werblichen Beruf geworden.

die Schuld den Hochschulen

wird die WP-Examens- Welcher andere freie Beruf

zuweisen sollten, wäre dies

Anrechnungsverordnung eva- würde es zulassen, dass

entscheidend zurückzuweisen.

luiert und eine weitere Verkür- Nichtberufsangehörige die

Für die absehbare Senkung der zung der Praxiszeit vor Auf- Aufsicht übernehmen? Stel-

Qualifikationsanforderungen ist nahme des Masterstudien- len Sie sich vor, die Ärzteauf-

die von einflussreichen Wirt- gangs auf 6 Monate ist ge- sicht läge in der Hand der

schaftsprüfern betriebene Am- plant. Die Gesamtpraxiszeit Rechtsanwälte, Hochschul-

putation des Wirtschaftsprü- von drei Jahren vor Bestellung lehrer, BGH-Richter, pensio-

fer-Examens verantwortlich.“ soll bleiben. Die nierter Bankvorstände …

Für die mittelständische WP- Der WP als Angehöriger

Praxis ist es heute noch 3. APAK und das Ende der eines freien Berufs muss

schwerer, geeigneten Nach- beruflichen Selbstverwal- aufgrund eigener Fachkennt-

wuchs zu finden, auszubilden tung der nisse leitend und eigenver-

und geeignete Nachfolger für Wirtschaftsprüfer antwortlich tätig sein. Im an-

die WP-Praxen zu bekommen. gelsächsischen Bereich sind

Der Nachwuchs drängt - den 2002 stieß Europa mit dem die WPs seit einigen Jahr-

Versprechungen der Big4 fol- Parmalat-Bilanzskandal in zehnten Gewerbetreibende.

gend - in die große WP-Welt. ähnliche Größenordnungen Der Wirtschaftsprüfer leitet

Denn mit der Audit Excellence ein wie die USA mit ENRON heute sein Ansehen in der

Initiative 2010 kommt man und worldcom. Von den vie- Öffentlichkeit nicht mehr aus

nicht nur scheinbar schneller len kleinen Skandalen am dem Gedankengut des

und leichter ans WP-Ziel. Dies Neuen Marktskandalen ganz Freien Berufs ab, der eigen-

belegen die aktuellen Beste- zu schweigen. Das größte verantwortlich seinen Dienst

hensquoten. In der Folge Qualitätsproblem war neben tut, sondern von der berufs-

wandern auch die Mandate der neuen Rechnungslegung standsunabhängigen Auf-

der mittelständischen WPs zu die Einhaltung der Unabhän- sicht, so der Entwurf eines

den Großen der Branche. gigkeit des Abschlussprüfers. Leitbildes des Wirtschafts-

Die Abschlussprüfung wurde prüfers von der WPK 2011.

Im Frühjahrsexamen 2011 nur noch als Eintrittskarte für

haben von 921 Teilnehmern die lukrativen Beratungsauf- Im gewerblichen Bereich sind

61 einen 8a Studiengang und träge gesehen, so dass Kontrollen durch Berufsfrem-

2 Kandidaten den 13b WPO manche Prüfung mehr einer de normal, üblich und nach-

Studiengang absolviert. Die 61 Marketingveranstaltung vollziehbar. Jedoch nicht im

8a Absolventen schnitten glich1. Freien Beruf. Hier haben wir

überdurchschnittlich gut ab. In den USA hatte man sich einen weiteren Zivilisations-

mit dem SOX-Act 2002 von bruch zugelassen.

Bislang haben nur fünf Hoch- dem Peer Review Verfahren 4. Die 7. WPO-Novelle ver-

schulen eine Anerkennung weitgehend verabschiedet zichtet auf den Mittelstand

nach 8a WPO (HS Fresenius und versuchte nun die Prüfer und vor allem Einzelpra-

Köln, FH Mainz, Mannheim xen

Business School, FH Osnab-

rück und HS Pforzheim). a) Gebührenordnung gestri-

1 Dies kritisierte auch Prof. Dr. Pfitzer chen, Prüfungshonorare

Acht Hochschulen haben eine auf dem WP-Tag in Baden-Baden am fallen weiter

9.11.2005. Seine Rede ist abge-

Bestätigung nach 13b WPO

druckt in der WPG 2006, unter Aktu- Die Streichung der Honora-

(HS Aschaffenburg, FU Berlin, elles zur Qualitätssicherung und rordnung aus der WPO war

U Duisburg-Essen, HS Pforz- Qualitätskontrolle, WPg 2006, S. 186

ff.

fatal. Die Vergütungen für dieMittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 8

gesetzliche Vorbehaltsaufgabe für QK. Nachdem man am kein Kind der WP-Praxen ge-

sind inzwischen immer mehr Anfang noch versuchte, die worden.

bis zum Ramschpreis verkom- Situation verbal zu beschöni-

Prof. Winkeljohann ist über-

men. gen, wurde in den letzten Jah-

ren vom Teilnahme- zeugt1: Kleine Prüfungsgesell-

b) Sonderuntersu- schaften haben nur noch als

Bescheinigungs-

chung nur halbherzig Boutiquen in bestimmten Ni-

Erreichungsgrad Abstand ge-

umgesetzt schen eine Überlebenschance,

nommen.

Die 7. WPO Novelle war wegen sagte er anlässlich seines

der anlassunabhängigen SU Von den am 31.12.2007 insge- Amtsantritts als PwC-Chef

stark umkämpft. Als Mitglied samt 13.206 bestellten WPs 2010.

der Gruppe der Sachverständi- waren 73% in Praxen tätig, die

gen zur Anhörung habe ich über eine Teilnahmebescheini- Bei den 319a-Prüfern war die

mitbekommen, wie gering der gung verfügen, von den in Entwicklung ähnlich. Der

Wunsch der Mitglieder des 3940 vBP-Praxen Tätigen hat- Rückgang der Prüferpraxen

Bundestagsausschusses war, ten 26% eine Teilnahmebe- von 180 auf rund 100 belegt

eine effektive Berufsaufsicht scheinigung. Diese auf den diese Aussage.

über die großen 319a-Prüfer ersten Blick positiv erschei-

nende Feststellung bekommt 5. Aufstieg von wp.net

einzurichten. Große Bedeutung

hatte für die Abgeordneten die eine schwere Schieflage, wenn Mit dem Wirksamwerden der

Frage, wie stark die Gesell- man nur die bisherigen Praxen Qualitätskontrolle Ende 2006

schaften mit Bürokratie durch einbezieht. Denn angestellte ging dem Berufsstand ein Licht

die SU belastet werden. In WPs und unternehmerisch auf. Die Mitgliederzahlen von

Wirklichkeit traf das Novellen- selbständige WP-Praxen sind wp.net stiegen jedes Jahr wei-

Belastungspendel vor allem nicht vergleichbar. Die Zahl der ter an, je mehr Bürokratie

den Mittelstand. Die Kammer mit einer Teilnahmebescheini- durch die QK auf die Kollegen-

nannte diese Mehr- gung ausgestatteten Praxen schaft verteilt wurde.

Belastungen des Mittelstands hat sich weiter verringert, aktu-

ell 2012 liegt die TB-Quote bei So stieg die wp.net-

lapidar auf der WP-

Wirtschaftsprüfern bei rund Mitgliederzahl von 2006 auf

Versammlung 2008 systemim-

20%. 2007 nur um 50, bis Ende 2008

manent.

jedoch um 100 und im Jahr

c) Nicht die Gesellschaft, Man kann die Statistik auch 2009 und 2010 jeweils um rund

sondern der unterzeich- anderes interpretieren: Von den 300. Die Bürger des „Staates

nende WP trägt das Be- rd. 7.000 selbständigen WP- WPK“ wollten die Reform zu

rufs- und Aufsichtsrisiko Praxen, 2800 WP- Ihren Lasten nicht mehr länger

Gesellschaften und rd. 4000 hinnehmen. Regulierung ohne

Faktisch ist es kaum möglich,

vBP-Praxen hatten 3716 WP- Augenmaß bestraft der Wähler.

einer großen Gesellschaft we-

Praxen eine Teilnahmebe- Zahltag war dann 2011.

gen Schlechtprüfung die Teil-

nahmebescheinigung (TB) zu scheinigung und 553 vBP- Am 19. Juli 2011 gewann die

versagen. Damit tragen in der Praxen eine Ausnahmegeneh- Gschreiliste alle 51 WP-

Berufsaufsicht die Prüfer die migung. Teilt man dann noch Mandate im Beirat. Aber auch

Verantwortung für die schlechte auf Einzelpraxen und Gesell- dieses Ereignis ist schon wie-

Prüfungsqualität und nicht die schaften auf, dann haben zur- der Geschichte. Gschrei ist

WP-Organisation selbst. Da bei zeit heute nur noch rund 20 % nach rund 5 Monaten als Prä-

kleinen WP-Praxen Person und der WP-Praxen die Berechti- sident zurückgetreten.

Praxis eins sind, schlägt hier gung, gesetzliche Abschuss-

prüfungen durchzuführen. Bei C. Eine kleine WPO-Novelle

die Berufsaufsicht verstärkt zu.

den vBPs sind es nur noch rd. Das Bilanzmodernisie-

Systemimmanent nennt dies

15 %. Haben wir vergessen, rungsgesetz 2009

die Kammer.

dass die WP-Praxis nach der Mit dem BilMoG wurde die

d) Drastische Verminderung WPO die Grundform der beruf- HGB-Rechnungslegung mo-

der prüfungsberechtigten lichen Praxis ist? dernisiert, will heißen, das HGB

WP/vBP-Praxen auch im

Aktuell (März 2012 hatten von an IFRS angepasst. Mit dem

319 und 319a Bereich

den 7192 WP-Praxen 1457

Die ungleiche Lastenverteilung eine TB (= 20%), bei den 3745 1 FAZ 30.6.2010, Abschied von

zeigt seit Jahren in den Tätig- WPGs betrug die TB-Quote 76 verschulter Wirtschaftsprü-

keitsberichten der Kommission %). Die Qualitätskontrolle ist fungMittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 9

BilMoG wurden auch Umset- wortung für die Einzelabschlüs- Abschlussprüfer und die ge-

zungsdefizite der 7. WPO- se zu tragen. Dies ist dann von setzlichen Vertreter der geprüf-

Novelle bei der Prüferrichtlinie Bedeutung, wenn die Prüfung ten Gesellschaft von der Kün-

2006, die 2008 von der EU des Einzelabschlusses durch digung oder dem Widerruf des

festgestellt wurden, in einer einen anderen Abschlussprüfer Prüfungsauftrages zu unterrich-

Empfehlung veröffentlicht wur- als den Konzernabschlussprü- ten.

den, versucht zu beseitigen. fer vorgenommen wird. Dazu

Für die Wirtschaftsprüfung sind wird Abs. 3 Satz 2 wird neu IV. Rotation des verantwort-

folgende Änderungen von Be- gefasst: „Sind diese Jahresab- lichen Prüfungspartners

deutung: schlüsse von einem anderen bei 319a-Prüfungen

Abschlussprüfer geprüft wor-

I. Übernahme der Interna- Interne Rotation des verant-

den, hat der Konzernab-

tionalen Prüfungsstan- wortlichen Prüfungspartners bei

schlussprüfer dessen Arbeit in

dards Prüfungen von 319a Unter-

geeigneter Weise zu überprü-

nehmen nach 7 Jahren.

Bei der Durchführung von Ab- fen und dies zu dokumentie-

schlussprüfungen sind die von ren.“

V. Zusätzliche Ausschluss-

der Europäischen Kommission

gründe bei Netzwerkzu-

angenommenen internationa- Folgen dieser Regelung für

gehörigkeit

len Prüfungsstandards sowie Mittelstand

die nach Abs. 5 vorgeschriebe- Erstmals kommt eine Definition

nen Abschlussprüfungsverfah- Grundsätzlich und real steigt des Netzwerks in das HGB.

ren oder Abschlussprüfungsan- die Gefahr, dass „fremde Ab- Dies hat weitreichende Folgen.

forderungen anzuwenden. schlussprüfer“ aus dem Prü- Die Wirtschaftsprüferordnung

fungsteams des Konzernprü- unterstützt diese Regelung

Weiter: Das Bundesjustizmi- fers gedrängt werden. Über durch die Eintragungstranspa-

nisterium wird ermächtigt durch dieses Verdrängungsphäno- renz des Berufsregisters nach

Rechtsverordnung (ohne Zu- men berichten mittelständische § 38 WPO.

stimmung des Bundesrates), Prüfer. Dies wiederum hat Qua-

zusätzlich zu Abs. 4 (nationale litätsminderung und eine kon- Definition Netzwerk:

ergänzende) Abschlussprü- zentrationsfördernde Wirkung “Ein Netzwerk liegt vor,

fungsverfahren oder Ab- zur Folge. Qualitätsminderung wenn Personen bei Ihrer Be-

schlussprüfungsanforderun- deswegen, weil QK-geprüfte rufsausübung zur Verfolgung

gen vorzuschreiben oder die Abschlussprüfer gegen Assis- gemeinsamer wirtschaftli-

Nichtanwendung von Teilen tentenprüfer ausgetauscht wer- cher Interessen für eine ge-

der IPS vorzuschreiben, wenn den. Konzentrationsförderung wisse Dauer zusammenwir-

dies durch den Umfang der deswegen, weil wieder ein un- ken.“

Abschlussprüfung bedingt ist abhängiger Prüfer ein Mandat

und den in Absatz 1 bis 4 ge- verloren hat. Ein Abschlussprüfer ist von

nannten Prüfungszielen dient. der Abschlussprüfung aus-

Auffallend ist, dass bei zwei geschlossen, wenn ein Mit-

Grund: Umsetzung Art. 26 großen Unternehmensschiefla- glied seines Netzwerks ei-

Abs. 1 Satz 1 Abschlussprü- gen 2007 ausschließlich Big4- nen Ausschlussgrund nach §

ferrichtlinie (APR) Prüfer mitgeprüft haben. Zu 319 (…) HGB erfüllt, es sein

nennen sind die HRE/Depfa mit denn, dass das Netzwerk-

Die (durch in Art. 48 Abs. 2 den Prüfern KPMG und PWC mitglied auf das Ergebnis

APR genannten Verfahren sowie die Landesbank Bay- der Abschlussprüfung kei-

angenommenen) internationa- ern/HGAA mit den Prüfern PwC nen Einfluss nehmen kann.

len Prüfungsstandards sind bei und Deloitte Austria zu nennen.

Der Netzwerker ist als Apr

der Abschlussprüfung anzu- Den Anteilseignern haben die

ausgeschlossen, wenn ein

wenden. Big4-Excellenzen nichts ge-

Mitglied seines Netzwerks

bracht.

einen Ausschlussgrund nach

II. Voll-Zuständigkeit des

§ 319 Abs. 3 Satz 1 Nr. 3, §

Konzernprüfers III. Bestellung und Abberu-

319a Abs. 1 Satz 1 Nr. 2 und

fung des Abschlussprü-

Der Konzernabschlussprüfer 3 HGB erfüllt.

fers

hat bei der Abschlussprüfung

Ich vertrete die Auffassung,

der einzelnen konsolidierten Die WPK ist unverzüglich und

dass sich bei 319a-Prüfungen

Abschlüsse die volle Verant- schriftlich begründet durch den

und PublikumsgesellschaftenMittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 10

Beratung und Prüfung aus- nach der Beendigung der Prü-

Was schriftlich und dokumen-

schließen. Die Abhängigkeits- fungstätigkeit keine wichtige

tieren heißen soll, muss geklärt

gefahr ist bei eigentümerge- Führungsposition ausüben.“

werden. Eigentlich ist die Do-

führten Gesellschaften wegen

Grund: Art. 42 III der 8. EU- kumentation immer was

der asymmetrischen Informati-

Richtlinie Schriftliches. Falls der WP

onslage nicht gegeben.

seine Maßnahmen aber nur

VI. Honorar-Transparenz- Diese Regelungen betrifft Prü- diktiert hat, also ein mündliches

regelung im Anhang: fer von 319a Unternehmen. Protokoll nur vorliegt, muss

Gerade bei großen Prüfungs- dieses ausgedruckt und von

§ 285 Nr. 17 HGB-E: Ergän-

gesellschaften kommt es nicht ihm unterzeichnet werden.

zung der Honorar-

selten vor, dass Partner / ver-

Transparenzregelung im An- D. Ist-Zustand der mehrfach

antwortliche WPs zum Man-

hang: Es sind anzugeben: „das novellierten Wirtschafts-

danten wechseln. Zukünftig

von dem Abschlussprüfer im prüfung in Deutschland

muss er mit seiner Karriere

Sinn des § 319a Abs. 1 Satz 1

zwei Jahre warten. Für das I. Macht durch Umsatz

und 2 für das Geschäftsjahr

IDW sollten diese Regelung

berechnete Gesamthonorar, Die Verteilung der wirtschaftli-

und die dazu erlassene Buß-

aufgeschlüsselt in das Honorar chen Macht erkennt man am

geldvorschrift erst für Fälle

für besten an den Umsatzzahlen.

nach dem Inkrafttreten gelten.

a) die Abschlussprüfung, Ein Vergleich über die Jahre

b) andere Bestätigungsleis- Die unbefugte Übernahme sagt uns, wie sich die Macht-

tungen, einer Führungsposition kann verteilung entwickelt hat. Die

c) Steuerberatungsleistun- mit einer Geldbuße bis 50.000 Grafik zeigt den Umsatz der

gen, Euro geahndet werden (§133a Prüfer im Dax 160.

d) sonstige Leistungen, WPO). Diese Geldbuße dürfte II. Macht durch Postdemo-

bei einem erwarteten Mio. Sa- kratie

soweit die Angaben nicht in

lär keine Wirkung zeigen.

einem das Unternehmen ein- Wirtschaftliche Macht geht mit

beziehenden Konzernab- politischer Einflussnahme ein-

VIII. Dokumentationspflich-

schluss enthalten sind;“ Bei her (legislative, exekutive und

ten zur Unabhängigkeit

mittelgroßen Gesellschaften judikative Macht). Die Beiräte

können diese Angaben ge- „Der Wirtschaftsprüfer hat in der WPK waren 50 Jahre aus-

genüber der WPK (auf Auffor- den Arbeitspapieren auch die gewogen aus dem IDW-

derung) zu machen, kleine zur Überprüfung seiner Unab- Netzwerk ausgesucht. Die per-

KapGes. sind von der Offen- hängigkeit ergriffenen Maß- sonelle Besetzung der Bei-

legung nicht betroffen. nahmen, seine Unabhängigkeit ratsmandate, auch als ausge-

gefährdende Umstände und wogene Liste bezeichnet, erfüll-

VII. Zweijährige „Abkühl- ergriffene Schutzmaßnahmen te deren Anforderungen. Das

phase“ „cooling-off“ für schriftlich zu dokumentieren.“ Wunsch-Wahlergebnis wurde

den WP durch das Vollmachtswahlrecht

Damit soll Art. 22 III APR um- über Jahrzehnte sichergestellt.

(3) Wer als verantwortliche gesetzt werden. Das IDW hält

Prüfungspartner im Sinn des § die Vorschrift der §§ 21,22

319a Abs. 1 Nr. 4 Satz 2 und 3 Durch die neue Besetzung des

Berufssatzung für ausreichend. Beirats der WPK, alle WP-

des Handelsgesetzbuchs bei Auf jeden sollte die Regelung

der Abschlussprüfung eines Kandidaten der Gschreiliste,

auf die Prüfungen nach § 316 wurde die Hoffnung laut, dass

Unternehmens im Sinn des § HGB begrenzt werden. Da sich

319a Abs. 1 des Handelsge- sich nun etwas ändern werde.

die WPO sonst auf alle Tätig-

setzbuchs beschäftigt war, darf keit nach § 2 WPO bezieht.

dort innerhalb von zwei Jahren

47Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 11

ten Berufsgruppen auch nach

Einige Änderungen zu Gunsten Gschrei hat als Kammerpräsi-

der verlorenen Macht durch die

einer Gleichbehandlung (Be-

lange aller Mitglieder) konnte

Gschrei noch auf den Weg

bringen, bevor er zurücktrat.

Abkopplung des IDW von der

Kammer. Kündigung von Zu-

sammenarbeitsfällen. Die par-

lamentarische Hoheit über die

Standardsetzung wurde von

der Kammer beansprucht.

Der Ausschuss Rechnungsle-

gung und Prüfung wurde wie-

derbelebt. Die Folgen zeigten

sich darin, dass in kurzer Zeit

und auch mit Unterstützung

5-Jahresverträge an die Ge-

des IDW, die skalierte Prüfung dent dieser Prüfungsumset-

schäftsführer gesichert werden

deutschlandweit ins Bewusst- zung den Kampf angesagt und

sollte, diese Frage darf man

sein des Berufsstands Einzug erntete mit meiner Forderung

sich mit kritischer Grundhaltung

hielt. Aktuell läuft noch die öf- viel Zustimmung. Sogar das

schon stellen.

fentliche Anhörung. IDW forderte bald auch die

Prüfung mit Kopf und Verstand.

Das IDW wurde unter der

III. Macht durch Prüfungs-

Präsidentschaft Gschrei wie Mit dem Satz „An Audit is an

standards

jeder andere Verband behan- Audit“ wurde der mittelständi-

delt, auch bei weiteren Öffent- sche Berufsstand ein jahrzehnt-

Die Kammer hat nach §57

lichkeitsauftritten bestimmt die lang drangsaliert. Der kleine

WPO die gesetzliche Verpflich-

Kammer die Spielregeln. Der Prüfer sollte seine Prüferarbeit

tung, die Belange aller Mitglie-

permanente Mitgliederdaten- genauso erledigen, wie eine

der zu vertreten hat. Im Ge-

austausch zwischen IDW und Big4-Gesellschaft. Auch das

gensatz zu den Steuerberatern,

WPK wurde beendet. EU-Parlament „plapperte“ die-

hat sich die Kammer aus der

ser IDW-Meinung nach und

prüferischen Facharbeit zu-

Die Kammer bemüht sich um nahm sie mit in den Kriterien-

rückgezogen und diese Aufga-

auskömmliche Prüferhonorare katalog für die solide Ab-

be dem IDW überlassen, mit

und will eine Gebührenord- schlussprüfung auf.

fatalen Folgen. Die Verhältnis-

nung.

mäßigkeit der Prüfung blieb auf

Mit dem Start der Diskussion

der Strecke, wurde nicht unters

Grund: Wir brauchen uns nicht um die skalierte Prüfung „no-

Prüfervolk gebracht.

über die Einhaltung der Stan- vellierte“ das IDW ihren Stand-

dards unterhalten, wenn der Die tägliche Arbeit des Prüfers punkt zur Einheitlichkeit der

Gesetzgeber es bis heute ver- wurde auf die Bedürfnisse des Prüfung und sprach nun von

säumt hat, die Rahmenbedin- weltweiten Prüfer-Oligopols

gungen für eine solide Wirt- ausgerichtet: Die Industrialisie- “an audit opinion is an audit

schaftsprüfung zu schaffen. rung der Abschlussprüfung opinion”.

Dies gilt insbesondere für die prägte das Erscheinungsbild

fehlende Gebührenverordnung und zeigte sich im Ausfüllen

und unabhängige Abschluss- vieler Checklisten. Diese intellektuelle Fortentwick-

prüfungen in bestimmen Berei- lung zerriss Hansrudi Lenz in

chen. Welcher Mehrwert für die Un- seinem Aufsatz Die Spaltung

ternehmen, für ihre Gesell- des Berufsstands der Wirt-

Durch die Macht in der Kam- schafter und Mitarbeiter und für schaftsprüfer, S. 28ff. vom Mai

mer, war bis Sommer 201 der die außenstehenden Gläubiger 2012 für das 8. Symposium der

Einfluss der Großen auf die aus der Checklistenanwendung Uni Potsdam, mit seiner Ge-

Berufsaufsicht gegeben. Ob die verbunden ist, lässt sich indes genbehauptung (Anti-These)

Einflussnahme der abgewähl- oft nicht leicht feststellen.Mittelständische Wirtschaftsprüfer im Lichte der EU-Regulierung / S. 12

und einen Prozess riskiert, den,

„Die innerhalb des Berufs- Die Frage nach der Wirkung

wen sie ihn verliert, eine

stands geführte Auseinander- der Prüfungen stellte sich der

Staatshaftung in Millionenhöhe

setzung i.V.m. belastbaren WP-Berufsstand zu Beginn der

zur Folge hätte. Dieser Gefahr

Erkenntnissen zur qualitätsdif- Krise nicht. Erst als ab 2010 die

wird sich keine Kommission

ferenzierten Wahl des Ab- EU-Kommission, die an einem

aussetzen. Also steht diese

schlussprüfers belegt die Un- Grünbuch zur Wirtschaftsprü-

Maßnahme bei den Großen nur

haltbarkeit der bis heute vertre- fung arbeitete, dieses Thema

auf dem Papier.

tenen ideologischen Position: aufgriff, erwachte der Berufs-

An Audit (Opinion) is an Audit Soll die seit 2000 mit viel Geld- stand aus seinem Koma.

(Opinion).“ und Zeitaufwand betriebenen

I. Auffälligkeiten in den

Kontrollen sinnvoll gewesen

Bankenabschlüssen

Und begründet dies wie folgt: sein, dann müsste man nach 6

Jahren QK und QS und einigen Leider hatte das Grünbuch

„Die Klagen über die Folgen Jahren Sonderuntersuchung einen großen Mangel: Bei der

des ruinösen Honorarwettbe- eine messbare Verbesserung Mängelfeststellung blieb es

werbs, nämlich Qualitätseinbu- feststellen lassen. Diese Ver- vage und ungenau. Zwar wurde

ßen, belegen, dass diese Aus- besserung hätte die Öffentlich- beim Lehmanncrash die aus-

sage keine Tatsachenbehaup- keit an mehr eingeschränkten gebliebene Warnfunktion be-

tung sein kann, sie ist selbstwi- Testaten erkennen müssen! mängelt, aber gegen welche

dersprüchlich.“ Diese gab es nicht Prüfungsvorschriften die Big4-

Bankenprüfer verstoßen haben,

Für Lenz gibt es gleiche Quali- E. Zweiter europäischer blieb im Dunkeln. Deswegen

tät bei unterschiedlichen Prei- lassen Sie mich etwas Licht auf

Regulierungsversuch

sen eben nicht. einige Auffälligkeiten in den

2011 Bankenabschlüssen und Ihrer

IV. Macht über die Mitglie- 2006 startete Brüssel mit der Testate werfen.

der durch die Berufsauf- Prüferrichtlinie den Versuch, in Wenn Sie mehr dazu lesen

sicht den 27 EU-Mitgliedsstaaten wollen, empfehle ich Ihnen das

Die drei Aufsichtsstandbeine eine irgendwie einheitliche Ab- WP Magazin 2011 von wp.net.

heißen anlassunabhängige und schlussprüfung hinzubekom-

men. 1. Mangelhafte Transpa-

anlassabhängige SU Qualitäts-

renz und uneinge-

kontrolle und Qualitätskontrolle Kurz danach - 2007 – bricht die schränktes Testat, geht

(QK). In der anlassunabhängi- Subprimekrise aus. Mit der das?

gen Sonderuntersuchung und Lehmannpleite bekommen wir

der QK waren die Big4 – die Bankenkrise. Die Banken- Der Bankenprüfervorstand von

Gesellschaften überproportio- krise wird kurze Zeit später von KPMG, Klaus Becker, heute

nal vertreten. einer Weltwirtschaftskrise ab- KPMG-Chef, gab 2008 in der

gelöst. Die Fortsetzung folgte IDW-Zeitschrift „Wirtschafts-

Wenn die Aufsichtsregeln für

2009 mit der Eurokrise auf- prüfung“ den verbrieften struk-

die Big4 verhältnismäßig sind,

grund der überschuldeten Süd- turierten Produkten das Etikett

dann können die gleichen Re-

länder. Rund 4.500 Mrd. EUR „mangelhaft Transparenz“.

geln beim Mittelstand und

Stützungsgelder, davon allein Folge: Keine Einschränkung

Kleinpraxen eben nicht verhält-

über 500 Mrd. Rekapitalisie- der Testate!

nismäßig. Diese Logik kann

man durch ein Beispiel veran- rungsgelder, stellten die Staa- Die Bankenprüfer konnten die

schaulichen: ten mit Steuergeldern der Wirt- Prüfung von vielen zigtausend

schaft und den Banken zur Seiten Verträgen über die Zu-

Die Kommission für QK kann Verfügung. sammensetzung der struktu-

durch die Wegnahme der Teil-

Soll die Fahrt der Banken in rieren Produkte gar nicht be-

nahmebescheinigung eine Pra-

den Abgrund an den Banken- wältigen, sagen hochrangige

xis als gesetzlichen Abschluss-

prüfern vorbei gegangen sein? Banker.

prüfer ausschalten. Diese

Maßnahme wurde bereits bei Haben die sog. Deckungsprü- Nach Einschätzung des IFO-

einigen kleinen, wenn man die fer, die für die BaFin die Wert- Präsidenten Sinn konnte kein

Berichte der Kommission liest, haltigkeit und Risiken der Län- Mensch die strukturierten Pro-

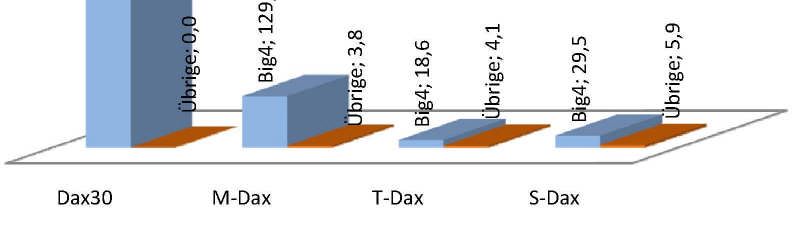

auch gemacht. Unvorstellbar ist deranleihen prüften, nichts dukte verstehen.

es, dass die Kommission bei gesehen?

einer Big4 die TB zurücknimmtSie können auch lesen