Monatsbericht Mai 2021 Investmentausblick Konjunktur Aktien Zinsen Gold Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Mai 2021 Investmentausblick Konjunktur Aktien Zinsen Gold Marktkompass

Investmentausblick

KONJUNKTUR

Die US-Wirtschaft profitierte im ersten Quartal von den Stimulierungsprogrammen und avancierte um über 6%. Wir gehen

davon aus, dass sich das hohe Tempo im Jahresverlauf fortsetzt und auch im Dienstleistungssektor eine Erholung einsetzt.

Damit verbunden ist ein Rückgang der immer noch hohen Arbeitslosenrate. Europa hat das Impftempo erhöht. Lockerun-

gen sind in greifbarer Nähe und sollten die Rückkehr auf den Wachstumspfad ermöglichen. Chinas Wirtschaft bleibt auf

Kurs und dürfte in diesem Jahr etwa 9% wachsen.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Der kräftige Anstieg der Langfristzinsen im ersten Quartal ist trotz positiver

Staatsanleihen Konjunkturdaten abgeflacht. Die bereits eingepreiste stattliche Konjunk-

turerholung sowie die anhaltend expansive Geldpolitik lassen die Renditen

Unternehmensanleihen

vorerst seitwärts tendieren. Sollte sich die Erholung weiter festigen, könn-

Schwellenländeranl. ten sich im zweiten Halbjahr die Hinweise über eine geldpolitische Straf-

fung verdichten und so den langfristigen Renditen erneuten Schub verlei-

hen. Zu einem unkontrollierten Zinsanstieg dürfte es aber nicht kommen.

Aktien Dank üppiger Liquidität im Finanzsystem und der Aussicht auf eine Erholung

Schweiz der Unternehmensgewinne sind die Aktienkurse weiter angestiegen.

Eurozone Mittlerweile ist schon recht viel Positives eingepreist. Doch solange die Li-

Grossbritannien quiditätsflut anhält und sich die Gewinnaussichten nicht eintrüben, ist mit

USA leicht steigenden Aktienkursen zu rechnen.

Japan

Pazifik (ex Japan)

Schwellenländer

Immobilien Schweiz Hohe Bewertungen, steigende Leerstände und womöglich tiefere Ausschüt-

tungen bilden Risikofaktoren bei den Immobilienfonds. Die Ausschüttungs-

renditen sind im Vergleich mit den negativen Renditen von Bundesobligati-

onen jedoch noch immer attraktiv und stützen die Kurse.

Rohstoffe In den aktuellen Ölpreisnotierungen scheinen zahlreiche positive Faktoren

Öl

und viel Hoffnung auf eine Nachfragenormalisierung eingepreist. Angesichts

Gold

der schwierigen Covid-Lage im wichtigen Nachfrageland Indien scheint der

Optimismus etwas übertrieben, leichte Rücksetzer sind kurzfristig wahr-

scheinlich.

Das Umfeld für den Goldpreis bleibt kurzfristig schwierig, wobei sich die An-

zeichen mehren, dass das Abwärtspotenzial bei Kursen um USD 1'700 vor-

erst ausgeschöpft ist. Behalten Geld- und Fiskalpolitik ihren expansiven Kurs

bei, dürfte das Umfeld längerfristig günstig bleiben.

Währungen vs. CHF Nach einer Schwächephase im April hat sich der Dollar stabilisiert. Weitet

EUR sich die Zinsdifferenz zugunsten der USA wieder etwas aus, hat der Green-

USD back ein gewisses Erholungspotenzial. Dank des konstruktiven Konjunktur-

und Finanzmarktumfelds dürfte der Euro gegenüber dem Schweizer Franken

zulegen, denn die Funktion des Frankens als sicherer Hafen ist vorerst weni-

ger gefragt.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

In den USA bringt ein boomender Konsum die Industrie vereinzelt an die Kapazitätsgrenze. Europa impft

endlich schneller und verbessert seine Ausgangslage für die wichtige Sommersaison in den südlichen Län-

dern. China bleibt auf einem starken Wachstumspfad.

Die US-Wirtschaft boomt. Getrieben von einem starken Privatkonsum stieg das BIP im ersten Quartal um 6.4% (zum Vorquartal,

annualisiert). In manchen Bereichen ist die Nachfrage so hoch, dass die Industrie mit der Produktion kaum mehr Schritt halten

kann. Dazu kommen tiefe Lagerbestände und der Chipmangel, der insbesondere in der Autoindustrie zu Produktionsunterbrü-

chen führt. Trotz der hohen Nachfrage bleibt die Teuerung abgesehen vom Rohöl bis jetzt moderat. Dies könnte sich im Jahres-

verlauf aber noch ändern, wenn Unternehmen ihre höheren Inputkosten weitergeben.

Höchstes BIP-Wachstum seit 1984 erwartet

Die überdurchschnittliche wirtschaftliche Stärke wird aller Voraussicht nach bis Ende Jahr anhalten und 2021 zu einem BIP-

Wachstum von mehr als 6% führen. Mit den Öffnungen wird sich der Konsum mehr in Richtung Dienstleistungen verschieben,

wodurch dort die im letzten Jahr verlorenen Arbeitsplätze nach und nach zurückkehren werden. Die Industrie wird ihre Kapazi-

täten ausbauen müssen, um mit der Nachfrage Schritt halten zu können. Weiter müssen die vielerorts tiefen Lagerbestände

wieder auf ein normales Niveau gebracht werden.

Eurozone impft schneller

In Europa hat sich das Impftempo endlich beschleunigt, womit die Basis für eine baldige Öffnung der Wirtschaft gelegt ist. Die

Konsumenten haben etwa EUR 500 Mrd. gespart und warten nur darauf, grosse Teile dieses Geldes auszugeben. Die Chancen

stehen damit gut, dass die Wirtschaft in Europa nach der Kontraktion von 0.6% im ersten Quartal auf einen Wachstumspfad

umschwenken kann. Gegen Ende Jahr dürfte zudem der EU-Aufbauplan seine positive Wirkung entfalten, allen voran in den

Südländern, wie Italien. Dort setzt man grosse Hoffnung in den Wiederaufbauplan von Mario Draghi, der die Mittel aus dem

Aufbauplan für die Digitalisierung, die Energiewende, den Ausbau des Eisenbahnnetzes und eine Reform der ineffizienten Ver-

waltung einsetzen will.

China: Keine Anzeichen von Schwäche

Angeführt vom Export und dem Privatkonsum ist die chinesische Wirtschaft im ersten Quartal gegenüber dem Vorjahr von einer

tiefen Basis aus 18.3% gewachsen. Die meisten Indikatoren stehen aber auch über dem Niveau vom Jahr 2019, so beispiels-

weise der Privatkonsum oder die Infrastrukturinvestitionen. Rund läuft es auch in der Elektronik- und in der Autoindustrie, die

jetzt von zuvor aufgebauten Chiplagerbeständen zehren können. Insgesamt hat sich an unserem Szenario nichts geändert. Die

Wirtschaft zeigt keine Anzeichen von Schwäche und ist auf gutem Wege, in diesem Jahr ein Wachstum von 9% zu erreichen.

USA: Produktion hält nicht Schritt mit Konsum Impftempo in Europa nimmt zu

(02.2019 bis 02.2021; indexiert: 02.2019: 100) (01.2021 bis 05.2021; tägliche Impfrate in % der Bevölkerung)

120.0 1.20

115.0

113.4

1.00

110.0

105.0 0.83

0.80

100.0 0.71

0.65

95.0

95.0 0.63

0.60

90.0

0.40

85.0

80.0

0.20

75.0

70.0 0.00

02.2019 05.2019 08.2019 11.2019 02.2020 05.2020 08.2020 11.2020 02.2021 Jan 2021 Feb 2021 Mär 2021 Apr 2021

– Privatkonsum – Industrieproduktion – USA – Deutschland – Italien – Frankreich

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Die laufende Berichtssaison verläuft sehr erfreulich. Trotzdem haben die Aktienindizes eine Verschnauf-

pause eingelegt. Die Gewinnaussichten sind aber vielversprechend und auch das Liquiditätsumfeld bleibt

positiv. Dies spricht mittelfristig für leicht steigende Aktienkurse.

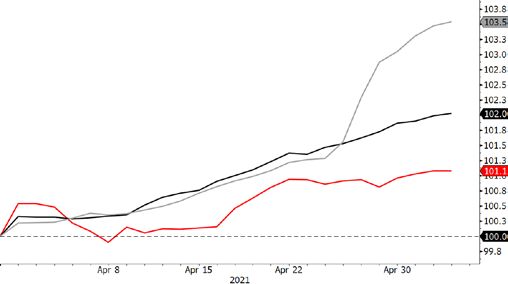

Das Hauptinteresse am Aktienmarkt gilt derzeit den Unternehmensresultaten. Insgesamt sind die Zahlen sehr gut ausgefallen:

In Europa lagen 71% der Gewinnausweise über den Analystenschätzungen und in den USA waren es sogar rekordhohe 88%

(vgl. Abb.). Dies ist erfreulich, sollte aber nicht überbewertet werden. Denn der Wert eines Unternehmens hängt primär von der

Summe der künftig erwarteten Gewinne ab – und nur minim von einem einzelnen Quartalsergebnis, welches schon Geschichte

ist. Wichtiger als die reinen Zahlen ist deshalb, was die Resultate und Berichte über die Zukunftsaussichten verraten. Dies ist

naturgemäss schwieriger zu messen als die Gewinne. Hinweise dazu gibt allerdings die Entwicklung der Gewinnschätzungen

seit Beginn der Berichtssaison. Die Abbildung rechts zeigt, dass diese seit Ende März um 1% bis 3% gestiegen sind. Das ist

positiv, denn normalerweise sinken die Schätzungen im Verlauf der Zeit, weil die hohen Erwartungen auf den Boden der Realität

zurückgeholt werden.

Vielversprechende Gewinnaussichten

Obwohl die Berichtssaison bisher also erfreulich ausgefallen ist, haben sich die wichtigsten Aktienindizes in den vergangenen

Wochen seitwärts bewegt. Dies deutet darauf hin, dass für den Moment schon recht viel Positives in den Kursen eingepreist ist.

Es sollte aber auch nicht überbewertet werden, denn solche «Verschnaufpausen» gibt es immer wieder. Wie sich die Kurse

schliesslich weiterentwickeln, hängt massgeblich von den Gewinnaussichten ab. Hier präsentiert sich ein positives Bild: Die

konjunkturellen Frühindikatoren sind vielversprechend, in den westlichen Industrieländern sollten ab Sommer deutlich weniger

Corona-Einschränkungen nötig sein, und die tiefen Zinsen sowie Fiskalstimuli stützen die Konjunktur. Zwar kämpfen im Indust-

riesektor viele Unternehmen mit Engpässen (z.B. bei Transportkapazitäten, Rohwaren und insbesondere Halbleiterchips). Das

bremst die Produktion. Allerdings sind dies temporäre Faktoren, welche bis ca. Anfang nächstes Jahr verschwinden dürften.

Rückschlag wegen US-Kapitalgewinnsteuer?

Weiterhin richtet sich das Augenmerk der Marktteilnehmer auch auf die wirtschaftlichen Massnahmen von US-Präsident Biden.

Ende April hat er ein drittes grosses Programm vorgestellt: Der «American Families Plan» umfasst zusätzliche Ausgaben von

USD 1'800 Mrd., vor allem für Kinderbetreuung, Elternurlaub und Bildung. Finanziert werden soll das Paket durch Steuererhö-

hungen für die obersten Einkommen, wobei Biden unter anderem den Satz für Kapitalgewinne und Dividenden von 20% auf

rund 40% erhöhen will. Falls dies tatsächlich durch das Parlament käme, wäre die Reaktion der Investoren absehbar.

USA: Resultate deutlich über den Schätzungen Analysten erhöhen die Gewinnschätzungen

(1. Quartal 1999 bis 1. Quartal 2021; in %) (01.04.2021 bis 06.05.2021; indexiert auf 100)

– Anteil der Gewinne, die über den Analystenschätzungen lagen Gewinnschätzungen für 2022 – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Vor der Erhöhung der Kapitalgewinnsteuer würden viele Amerikaner Aktien, die zuvor stark angestiegen sind, verkaufen. So

müssten die aufgelaufenen Kursgewinne nur zum bisherigen, tieferen Satz versteuert werden. Weil das Geld auf dem Konto

aber schlecht rentiert, würde es bald wieder neu investiert. Somit wäre im Vorfeld der Steuererhöhung insbesondere bei den

heissgelaufenen Technologieaktien mit Druck auf die Kurse zu rechnen, doch der Rückschlag dürfte rasch aufgeholt werden.

Dieses Muster zeigte sich in der Vergangenheit mehrmals, so z.B. 2012 (vgl. Abb. rechts). Es könnte sich also eine Kaufgele-

genheit ergeben, falls das Parlament die Erhöhung der Kapitalgewinnsteuer tatsächlich gutheisst.

Hürden für Fiskal- und Steuerpläne im Kongress

Allerdings wird es für Biden generell schwierig, im Parlament genügend Stimmen für seine weitreichenden wirtschaftlichen

Pläne aufzutreiben. Die Republikaner lehnen Steuererhöhungen ab, und auch moderate Demokraten sind skeptisch. Ebenfalls

einen schweren Stand haben dürften die Vorschläge der neuen Regierung, im Rahmen der OECD das weltweite Steuersystem

für Grosskonzerne grundlegend zu verändern (Besteuerung nach Umsatzort; globale Mindeststeuer). Überparteiliche Unterstüt-

zung im Parlament gibt es hingegen für höhere Investitionen in die Infrastruktur (Verkehr, Wasserversorgung, Breitband-Inter-

net). Aus Aktionärssicht hat es durchaus Vorteile, dass die massiven Pläne von Biden voraussichtlich im Parlament noch zu-

rechtgestutzt werden. Denn dadurch sinkt die Gefahr deutlich höherer Steuern und einer konjunkturellen Überhitzung.

Weiterhin üppige Liquidität

Das Liquiditätsumfeld dürfte auf Sicht der nächsten Monate positiv für Aktien bleiben. Zwar hat die markante Konjunkturerho-

lung vielerorts Engpässe und Preiserhöhungen zur Folge. Diese dürften aber bald wieder nachlassen. Für eine anhaltend höhere

Inflation wäre eine «Lohn/Preis-Spirale» nötig. Angesichts schwacher Gewerkschaften ist diese Gefahr aber gering. Deshalb

werden die Langfristzinsen wohl nur moderat ansteigen und die Geldpolitik der bedeutenden Notenbanken wird noch bis weit

ins nächste Jahr hinein sehr expansiv bleiben. Eine leichte Eintrübung des Liquiditätsumfelds dürfte aber in der zweiten Jahres-

hälfte anstehen: Wenn in den USA die Arbeitslosigkeit deutlich sinkt, rückt die Reduktion der Anleihenskäufe durch das Fed

näher. Dadurch dürften die Aktienkurse wieder stärker schwanken als während der vergangenen Monate, wo es kaum grössere

Rückschläge gab.

Fazit: Leicht höhere Aktienkurse

Am grundsätzlich konstruktiven Bild ändert dies aber wenig: Die Aktienkurse sind zwar bereits stark gestiegen und nehmen viel

Positives vorweg. Im Vergleich zu Obligationen sind sie aber nicht überteuert. Die Umschichtungen aus schlecht verzinsten

Anleihen in Aktien dürften anhalten. Ebenfalls hilft, dass die Zentralbanken jeden Monat Hunderte Milliarden Dollar Liquidität

in das Finanzsystem pumpen. Denn dieses Geld muss angelegt werden und fliesst teilweise in Aktien. Solange sich die Gewinn-

aussichten nicht eintrüben, dürften die Kurse deshalb leicht höher tendieren.

Verschnaufpause nach deutlichem Anstieg 2012: Taucher vor höherer Kapitalgewinnsteuer

(31.12.2020 bis 06.05.2021; Total Return in CHF; indexiert auf 100) (01.10.2012 bis 31.03.2013; Total Return in USD; indexiert auf 100)

Aktienmarkt – Schweiz – Eurozone – USA – Aktien USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBZinsen

Die Reflationsphantasien scheinen vorerst etwas an Schwung verloren zu haben und vermögen die Lang-

fristzinsen nicht mehr gleich zu befeuern wie noch Anfang Jahr. Dafür rückt die Diskussion über eine Dros-

selung der expansiven Geldpolitik ins Zentrum. Davon wollen aber Fed und EZB trotz guter Wirtschaftsaus-

sichten noch nichts wissen.

Der kräftige Anstieg der Langfristzinsen in den USA im ersten Quartal hat sich ungeachtet positiver Konjunkturdaten zuletzt

zurückgebildet. So ist die Rendite 10-jähriger US-Staatsanleihen von ihrem bisherigen Jahreshoch von 1.74% gesunken und hat

sich unter 1.60% eingependelt. Kaum mehr Aufwärtsdruck war auch diesseits des Atlantiks auszumachen (vgl. Abb.). Grund

für diese Konsolidierung ist einerseits, dass bereits eine stattliche Konjunkturerholung eingepreist ist und andererseits die an-

haltend expansive Geldpolitik einem weiteren Renditeanstieg entgegensteht. Letzteres ist insbesondere bei der EZB zu be-

obachten, die jüngst bekräftigt hat, an der temporären Erhöhung der Anleihenskäufe während des zweiten Quartals festzuhal-

ten, um eine in ihren Augen verfrühte und unerwünschte Verschärfung der Finanzierungsbedingungen in der Eurozone zu un-

terbinden.

Normalisierung wird vertagt

Die US-Wirtschaft befindet sich auf einem starken Erholungspfad mit steigender Inflation. Dennoch war die zentrale Botschaft

von Fed-Präsident Jerome Powell anlässlich der jüngsten Zinssitzung, dass es noch nicht der richtige Zeitpunkt sei, um über die

Rückführung der Wertpapierkäufe (Tapering) zu sprechen. So bleiben auch die Leitzinsen bei null und die monatlichen Anlei-

henskäufe von USD 120 Mrd. werden fortgesetzt, bis «substanzielle Fortschritte bei der Erreichung des Beschäftigungs- und

Inflationsziels» gemacht wurden. Die Fed rechtfertigt ihren Kurs hauptsächlich damit, dass die gestiegene Teuerung nur ein

vorübergehendes Phänomen sei, primär aufgrund von Basiseffekten. Zu einer Reduzierung der Anleihenskäufe wollte sich auch

die EZB an ihrer letzten Sitzung nicht äusseren. Sie rechnet sogar – trotz anziehender Wirtschaftsdynamik – in den nächsten

Jahren nur mit einer zaghaften Annäherung der Teuerung an ihr Inflationsziel.

Aufgeschoben ist nicht aufgehoben

Die Notenbanken wollen keinesfalls den Aufschwung mit einer vorschnellen geldpolitischen Straffung gefährden. Dies und der

bereits eingepreiste Konjunkturoptimismus dürften die Langfristzinsen vorerst seitwärts tendieren lassen. Festigt sich die Erho-

lung weiter, könnte sich jedoch die Rhetorik der US-Notenbank ändern und im zweiten Halbjahr erste Hinweise auf ein kom-

mendes Tapering liefern. Dies würde den US-Langfristzinsen erneuten Schub verleihen und die Zinskurve wieder steiler werden

lassen (vgl. Abb.). Angesichts der verzögerten Erholung in Europa und der weniger toleranten EZB dürfte der Aufwärtsdruck

der Renditen in der Eurozone und folglich auch in der Schweiz begrenzt sein.

Nachlassender Aufwärtsdruck US-Zinskurve kann noch steiler werden

(31.12.2019 bis 06.05.2021; Rendite in %) (01.01.2000 bis 06.05.2021; Renditedifferenz in Basispunkten)

Staatsanleihen 10-j. – Schweiz – Deutschland – USA US-Staatsanleihen – Renditedifferenz 10 Jahre zu 2 Jahre

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBGold

Der Goldpreis profitierte im April von den leichten Rückgängen des US-Zinsniveaus und des Dollars. Vor-

erst könnte der Druck auf den Goldpreis noch einmal zunehmen. Langfristig sind die Aussichten dennoch

glänzend.

Eine gewisse Erholung des Goldpreises war nach den deutlichen Verlusten seit Jahresbeginn fällig. So markierte das vorläufige

Hoch der langen US-Zinsen auch einen Wendepunkt für das gelbe Metall. Nachdem es zuvor noch zu erheblichen Abflüssen aus

Gold-ETFs gekommen war, hatten sich diese schnell deutlich reduziert (vgl. Abb.). Insgesamt überwog auf dem tiefen Niveau

von USD 1'700 das Kaufinteresse die Verkaufsbereitschaft. Als Käufer traten im vergangenen Quartal zudem wieder vermehrt

Zentralbanken auf, welche sich noch vor einem halben Jahr stark zurückgehalten hatten (vgl. Abb.).

Langfristig positive Treiber

Die meisten Analysten sind sich wohl einig, dass Edelmetalle langfristig Kurspotenzial haben. Die Realzinsen in den USA und

den meisten anderen Ländern dürften noch lange Zeit negativ bleiben. Dies schon allein deswegen, weil die massiven Staats-

schulden sonst für kaum eine Volkswirtschaft dauerhaft tragbar wären. Die unzähligen Konjunkturprogramme seit Ausbruch

der Pandemie haben dies gar noch verschärft. Eben jene Programme liefern ein weiteres Argument pro Gold: Sie führen zu einer

nie dagewesenen Geldschwemme, deren langfristige Wirkung kaum abzuschätzen ist. An ihrem Ende dürfte neben einem of-

fensichtlichen Schuldenanstieg auch ein Inflationsanstieg stehen und daraus folgend eine Abwertung der entsprechenden Wäh-

rungen. All dies dürfte insbesondere den US-Dollar betreffen. Dieser leidet zudem bereits seit Jahren unter dem Druck des US-

Zwillingsdefizits (in Haushalt und Leistungsbilanz) sowie unter einem zunehmenden Bedeutungsverlust im Welthandel. Für

Edelmetalle ergeben sich daraus glänzende Aussichten.

Zurück ins hier und jetzt

Vorerst ist die Realität jedoch eine andere. Das US-Zinsniveau hat sein Tief wohl durchschritten und verzeichnet seit dem Jah-

reswechsel einen beträchtlichen Anstieg. Die USA zeigen starke Konjunkturdaten und eine überraschend erfolgreiche Impfkam-

pagne, was Erwartungen einer baldigen wirtschaftlichen Normalisierung schürt. Dies dürfte dem Zinsniveau weiteren Aufwind

verleihen, zumal im Laufe des Jahres Stimmen laut werden könnten, welche eine Reduktion der US-Anleihekäufe fordern. Weil

der US-Zinszyklus dem europäischen einmal mehr weit voraus ist, dürfte die Zinsdifferenz zum Euro wieder ansteigen und den

Dollar stärken. Das ertragslose Gold wäre dann wenig attraktiv. Es ist also denkbar, dass sich das Umfeld für Gold nur temporär

aufgehellt hat. Für kurzfristig orientierte Anleger gilt es daher, das US-Zinsniveau und den Dollar wachsam zu verfolgen. Lang-

fristige Investoren wiederum haben Grund zur Zuversicht und könnten allfällige Rücksetzer für Zukäufe nutzen.

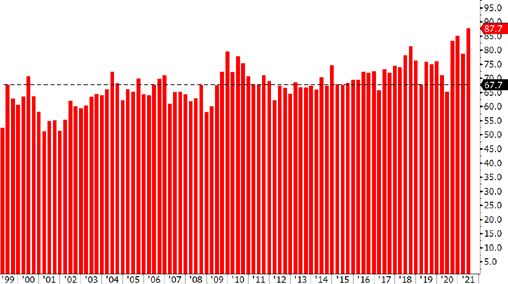

Gold-ETFs: Abflüsse wieder moderat Goldnachfrage: Im letzten Quartal gestiegen

(01.01.2012 bis 06.05.2021; vier-Wochen-Durchschnitt in Tonnen) (31.03.2016 bis 31.03.2021; in Tonnen)

2'200 50 1'400

40

1'200

2'000

30

1'000

20

1'800

10 800

1'600 0 600

-10

400

1'400

-20

200

-30

1'200

0

-40

1'000 -50 -200

Jan 2012 Jan 2013 Jan 2014 Jan 2015 Jan 2016 Jan 2017 Jan 2018 Jan 2019 Jan 2020 Jan 2021 Mär. 2016 Sep. 2016 Mär. 2017 Sep. 2017 Mär. 2018 Sep. 2018 Mär. 2019 Sep. 2019 Mär. 2020 Sep. 2020 Mär. 2021

– Zu-/Abflüsse in Gold ETFs – Goldpreis in USD/Unze (l.S.) – Schmuck – ETFs – Münzen, Barren

– Zentralbanken – Industrie

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBFreitag, 7. Mai 2021 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

-1% 0% 1% 2% 3% 4%

Aktien aktuell %Monat

SMI 11144.61 0.1% Bank Zimmerberg

DAX 15373.05 1.3% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 4026.53 1.8% Fix 1 Konto 0.01%

Fix 3 Konto 0.01%

Dow Jones 34702.23 3.7%

Fix 6 Konto 0.05%

Nikkei 225 29357.82 -1.4%

Fix 12 Konto 0.10%

CSI 300 4996.05 -0.8%

Kassenobligation 5 Jahre 0.125%

Kassenobligation 8 Jahre 0.375%

Diverse aktuell %Monat

0.5% Eidg 2030 107.23 -0.8%

Staatsobligationen

Swiss Bond Index 140.21 -0.1% Eidgenossenschaft 10 Jahre -0.25%

SXI Real Estate TR 2582.77 -1.1% EUR Staatsanleihe 10 Jahre -0.24%

Bloomberg Commodity TR 198.56 11.0% USD Staatsanleihe 10 Jahre 1.53%

Erdöl Brent 68.15 8.5%

Gold 1836.89 5.5% Obligationen in CHF

Obligationen AAA-BBB 0.00%

Devisen aktuell %Monat Obligationen BBB 0.33%

Dollar / Franken 0.9019 -2.9%

Euro / Franken 1.0954 -0.7%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.52%

Pfund / Franken 1.2599 -1.3%

Euro / Dollar 1.2145 2.2%

Aktien Schweiz

Yen / Dollar 0.0092 1.1%

Dividenden SMI-Titel 2.87%

Renminbi / Dollar 0.1554 1.7%

Performance (inkl. Erträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2021

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Aktien Schweiz: SMI 6.9%

Aktien Schweiz: KMU ¹ 10.6%

Aktien Schweiz: SPI gleichgewichtet 10.5%

Aktien USA: S&P 500 12.4%

Aktien Euroraum: Euro Stoxx 50 14.5%

Aktien Japan: Topix 8.1%

Aktien Schwellenländer: MSCI EM Index 3.8%

2

Schweizer Bundesobligationen 3 -4.2%

Obligationen CHF -1.2%

4

Unternehmensobligationen Schwellenländer -1.0%

6

Immobilien Schweiz 1.0%

7

Mikrofinanz 0.3%

8

Rohstoffe 19.2%

Gold -1.2%

Öl 32.4%

EUR/CHF 1.2%

USD/CHF 1.9%

Performance-Bandbreite seit 1.1.2021 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2021

1 SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond

Index TR 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 16:30:46

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+1.45

Der gestrige Tag in der Kurzübersicht +1.05 +1.20

+0.80 +0.95

+0.55 +0.70

+0.30 +0.45

+0.05 +0.20

- 0.05

- 0.20

- 0.30

- 0.45

- 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

05.20 06.20 07.20 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 05.20 07.20 09.20 11.20 01.21 03.21 05.21

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 11500

11000

120

10500

115 10000

110 9500

9000

105

8500

100 8000

95 7500

05.20 06.20 07.20 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21

90

40

85 30

02.21 02.21 03.21 03.21 04.21 04.21 04.21 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

aktuell %Tag %2021 2021 (1J) Vola

Devisen (12 Monate, indexiert)

Währungen aktuell %1T %5T %1M %3M %2015

110

SMI CHF 11'145 +0.3% +4.1% 18.2 21.4 10.0 USD/CHF 0.9019 -0.8% -1.2% -2.9% 0.4% 1.9%

SPI Extra CHF 356 +0.9% +9.1% 28.8 20.7 EUR/CHF 1.0954 0.0% -0.2% -0.7% 1.2% 1.2%

105

Euro Stoxx 50 EUR 4'027 +0.7% +13.3% 18.7 28.6 13.1 GBP/CHF 1.2599 -0.2% -0.1% -1.3% 2.0% 4.3%

100

Dow Jones USD 34'702 +0.4% +13.4% 20.8 32.2 EUR/USD 1.2145 0.8% 1.0% 2.2% 0.8% -0.6%

S&P 500 USD 4'232 +0.7% +12.7% 23.1 30.5 11.2 JPY/USD 0.0092 0.5% 0.7% 1.1% -3.1% -4.8%

95

Nikkei 225 JPY 29'358 +0.1% +7.0% 20.9 23.8 14.0 SEK/CHF 10.8345 0.6% 0.5% 0.6% 1.2% 0.6%

90

CSI 300 CNY 4'996 -1.3% -4.1% 13.9 22.4 KRW/CHF 0.0809 -0.2% -1.1% -2.5% 0.6% -0.5%

Sensex INR 49'206 +0.5% +3.0% 21.1 29.5 n.a. DKK/CHF 14.7321 0.0% -0.2% -0.7% 1.2% 1.3%

85

Ibovespa BRL 121'009 +0.9% +1.7% 10.4 40.1 05.20 06.20 07.20 08.20

HKD/CHF 09.20 10.20

11.6130 -0.7% 11.20-1.2%

12.20 01.21

-2.6%02.21 03.21

0.2% 04.21 05.211.7%

RTS USD 1'568 +1.1% +13.0% 7.6 36.4 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

270 205.00

260

250 190.00

240

230 175.00

220

210 160.00

200

190 145.00

180

170 130.00

160

150 115.00

140

130 100.00

120

110 85.00

100 70.00

90

06.10

06.16

12.07

06.08

12.08

06.09

12.09

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

55.00

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 05.20 07.20 09.20 11.20 01.21 03.21 05.21

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Hirzel, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen