No 27 - Mai 2017: Die Einführung von marktbasierten Maßnahmen zur Emissionsbegrenzung im internationalen Flugverkehr unter besonderer ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

No 27 – Mai 2017: Die Einführung von marktbasierten Maßnahmen zur Emissionsbegrenzung im internationalen Flugverkehr unter besonderer Berücksichtigung der Beschlüsse des ICAO Denise Trebes Contact: Reimund Schwarze, European University Viadrina, Große Scharrnstr. 59, Frankfurt (Oder) 15230, Germany.e-mail: schwarze@europa-uni.de

Zusammenfassung / Abstract

Die Klimaerwärmung schreitet unaufhörlich voran, so dass eine Regulierung der

Treibhausgasemissionen großer Industriezweige unerlässlich ist. Einer der größten

Verursacher von CO2-Emissionen ist der Transportsektor. Für den Flugsektor hat die ICAO

daher eine globale marktbasierte Maßnahme, namens CORSIA beschlossen. Dabei handelt

es sich um einen Offsetting-Mechanismus, mit dem die Emissionen des Flugsektors mit Hilfe

von Zertifikaten aus umweltfreundlichen Projekten ausgeglichen werden sollen. Ziel

CORSIAs ist es, ein kohlenstoffneutrales Wachstum ab 2020 zu gewährleisten und damit zu

einer Emissionsreduktion beizutragen. Ziel der vorliegenden Arbeit war es, den Beschluss

und die Effektivität von ICAOs marktbasierter Maßnahme zu analysieren. Die

Untersuchungen haben ergeben, dass die derzeitige Ausgestaltung CORSIAs vermutlich

nicht ausreichend ist, um eine Vereinbarkeit mit dem 1,5 Grad Ziel des Pariser Abkommens

zu gewährleisten. Ursache hierfür sind im Wesentlichen die zu schwachen Regelungen des

Offsetting-Systems. Dazu zählen die einseitige Betrachtung von ausschließlich CO 2-

Emissionen, die zahlreichen Ausnahmen von Nationen sowie der Zeithorizont CORSIAs, da

die Maßnahme erst 2021 mit einer freiwilligen Phase beginnt.

The climate change is progressing incessantly. Hence, the regulation of greenhouse gas

emissions from large industrial sectors is indispensable. One of the main sources of carbon

dioxide emissions is the transport sector. For aviation ICAO therefore adopted a global

market-based measure called CORSIA. This offsetting mechanism will be used to offset

emissions from the aviation sector with the help of certificates from environmental projects.

The aim of CORSIA is to ensure carbon-neutral growth from 2020 onwards and thus

contribute to a reduction in emissions. The aim of this work was to analyze the decision and

effectiveness of ICAO’s market-based measure. The investigations have shown that the

current design of CORSIA is probably not sufficient to ensure compatibility with the 1.5

degree objective of the Paris Convention. This is mainly because of the weak regulation of

the offsetting system. These include the one-sided view of solely carbon dioxide emissions,

the numerous exemptions of nations and the time horizon of CORSIA, since the measure

begins with a voluntary phase in 2021.

I

Inhaltsverzeichnis

Zusammenfassung / Abstract...................................................................................... III

Tabellen- & Abbildungsverzeichnis............................................................................. V

Abkürzungsverzeichnis................................................................................................ VI

1. Einleitung................................................................................................................... 1

1.1. Problemstellung der Arbeit................................................................................ 1

1.2. Aufbau der Arbeit............................................................................................. 2

2. Der Flugsektor in Zeiten des Klimawandels: Überblick und Gegenmaßnahmen 3

2.1. Entwicklung des Flugsektors und seiner Emissionen........................................... 3

2.2. Marktbasierte Maßnahmen für die Reduktion der CO2-Emissionen im

Flugsektor.............................................................................................................. 10

2.2.1. Überblick über potentielle marktbasierte Maßnahmen............................ 10

2.2.2. Globales Offset-System...................................................................... 15

3. Der politische Weg zu einer marktbasierten Regelung der Emissionen im

Flugsektor...................................................................................................................... 18

3.1. Entwicklung von ökonomischen Regulierungen im Flugsektor............................... 18

3.2. ICAOs Beschlüsse für eine emissionsärmere Zukunft im Flugsektor...................... 24

3.2.1. Nicht-marktbasierte Maßnahmen......................................................... 24

3.2.2. Marktbasierte Maßnahme (CORSIA).................................................... 26

4. Ökologische, ökonomische und politische Bewertung des Beschlusses........... 32

4.1. Definition der Bewertungskriterien...................................................................... 32

4.2. Potentialanalyse.................................................................................................. 33

4.2.1. Quantitative Analyse der geplanten Maßnahme.................................... 34

4.2.2. Ökologische Betrachtung.................................................................... 36

4.2.3. Ökonomische Betrachtung.................................................................. 38

4.2.4. Politische Betrachtung........................................................................ 43

5. Fazit und Ausblick..................................................................................................... 47

Selbstständigkeitserklärung......................................................................................... VIII

Literaturverzeichnis....................................................................................................... IX

IITabellen- & Abbildungsverzeichnis

Tabellenverzeichnis

Tabelle 01: Informationen über die Top 20 Airlines auf transatlantischen Routen in

2014............................................................................................................................... 6

Tabelle 02: Zeitplan für die Implementierung von CORSIA.......................................... 29

Tabelle 03: ICAO Ergebnisse der Hauptstudie 2012.................................................... 34

Tabelle 04: ICAO Ergebnisse: Vergleich der Haupt- und Zusatzstudie........................ 35

Tabelle 05: Geschätzte Kosten von CORSIA für Flugzeugbetreiber von 2025 bis

2035............................................................................................................................... 43

Abbildungsverzeichnis

Abbildung 01: Historische Entwicklung des Flugsektors von 1970 bis 2015............... 3

Abbildung 02: Prognostiziertes Wachstum im Flugsektor bis 2035............................. 4

Abbildung 03: Beispielhafte Darstellung eines Offsetting-Systems............................. 15

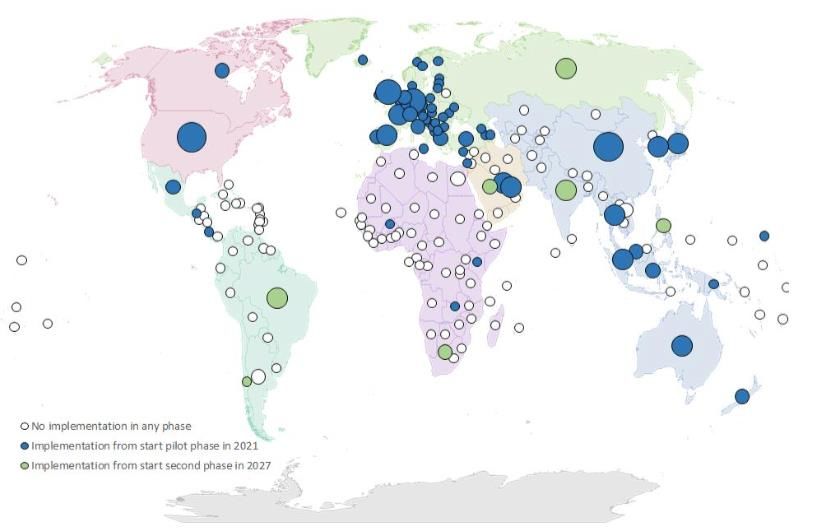

Abbildung 04: Teilnahme der verschiedenen Nationen an CORSIA in den

unterschiedlichen Phasen.............................................................................................. 46

IIIAbkürzungsverzeichnis

AEF Aviation Environment Federation

ASBU Aviation System Block Upgrade

ATAG Air Transport Action Group

ATM Air Traffic Management

u.a. unter anderem

BDL Bundesverband der deutschen Luftverkehrsgesellschaft

BMUB Bundesministerium für Umwelt, Naturschutz, Bau und

Reaktorsicherheit

bspw. beispielsweise

CAEP Committee on Aviation Environmental Protection

CBDR Common But Differentiated Responsibilities

CDM Clean Development Mechanismus

CDO continous descent operations

CER certified emission reductions

CO2 Kohlenstoffdioxid

CO2e CO2 Äquivalent

CORSIA Carbon Offsetting and Reduction Scheme for

International Aviation

CSR Corporate Social Responsibility

DEHSt Deutsche Emissionshandelsstelle

EAG Environmental Advisory Group

EEA European Economic Area

eRGF Estimated Reference Geometric Factor

ETS Emission Trading System (Emissionshandelssystem)

EU Europäische Union

EUC Emissions Unit Criteria

GHG Emissions Greenhouse gas Emissionen

GLAD Global Aviation Dialogues

GSE Ground Support Equipment

IATA International Air Transport Association

ICAO International Civil Aviation Organization

ICCT International Council for Clean Transportation

ICSA International Coalition for Sustainable Aviation

IEA International Energy Agency

IPCC Intergovernmental Panel on Climate Change

JI Joint Implementation

kg Kilogramm

KLM niederländische Fluggesellschaft

km Kilometer

LDC Least Developed Countries

LLDC Landlocked Developing Countries

m2 Quadratkilometer

MBM market based measure (marktbasierte Maßnahme)

min Minute

Mrd. Milliarde

MRV Monitoring, Reporting, Verification

Mt Millionen Tonne

IVMTOM Maximum Take off Mass

N 2O Distickstoffoxid

NextGen Next Generation Air Transport System

NGO Non governmental Organization

(Nichtregierungsorganisation)

NOx Stickoxid

NZD New Zealand Dollar

o.J. ohne Jahresangabe

O3 Ozon

PAN Procedures for Air Navigation

Pax Passenger

REDD+ Reducing Emissions from Deforestation and Forest

Degradation and the role of conservation, sustainable

management of forests and enhancement of forest

carbon stocks in developing countries

RTK Revenue Tonne Kilometer

SARP Standards and recommended Practices

SEASAR Single European Sky ATM Research Programme

SIDS Small Island Developing States

T&E Transport & Environment

UN United Nations

UNEP United Nations Environment Programme

UNFCCC United Nations Framework Convention on Climate

Change

USA United States of America

USD US Dollar

WWF World Wide Fond for Nature

VEinleitung

1.1 Problemstellung der Arbeit

Der globale Klimawandel ist allgegenwärtig. In regelmäßigen Abständen wird in den

Nachrichten über vernichtende Flutkatastrophen, verheerende Stürme, zerstörerische

Brände, neue Hitzerekorde und das Abschmelzen der Polkappen berichtet. Das Ökosystem

leidet unter dem sorglosen Lebensstil der Menschen, was aktuelle Klimaaufzeichnungen

verdeutlichen. Demzufolge war 2016 das wärmste Jahr seit Beginn der

Wetteraufzeichnungen 1880. So liegt die globale Durchschnittstemperatur 1,1 Grad über

dem vorindustriellen Niveau und auch die CO2- und Methan-Konzentrationen in der

Atmosphäre haben neue Höchststände erreicht (WMO, 2017).

Erste Ansätze zur Eindämmung des Klimawandels, wurden in dem Protokoll von Kyoto 1997

verabschiedet. In diesem verpflichteten sich die teilnehmenden Länder zu

Reduzierungsanstrengungen in Bezug auf die sechs wichtigsten Treibhausgase1. 18 Jahre

später wurde im Pariser Abkommen der UN-Klimakonferenz verankert, dass die Temperatur

nicht über ein Niveau von 1,5 Grad ansteigen darf.

Zu den größten Verursachern von CO2-Emissionen zählt der Transportsektor. Darunter gilt

die Luftfahrtindustrie als einer der stärksten Wachstumsbranchen und damit auch als ein

Sektor, dessen Emissionen so stark steigen, dass Emissionsreduktionen anderer Industrien

nivelliert werden. Trotzdem ist im Kyoto-Protokoll nur der nationale Luftfahrtbetrieb verankert.

Der internationale Luftverkehr wird zwar in Artikel 2.2 des Kyoto-Protokolls kurz erwähnt,

dieser soll jedoch durch die International Civil Aviation Organization (ICAO) reguliert werden.

Die ICAO ist eine Sonderorganisation der Vereinten Nationen (UN), die sich seit ihrer

Gründung 1947 unter anderem mit der Etablierung von einheitlichen Standards sowie einer

verbesserten Luftverkehrsinfrastruktur beschäftigt. Nach ihrer Beauftragung durch das

Kyoto-Protokoll sollte die ICAO eine globale Maßnahme zur Reduktion der Emissionen im

Flugverkehr implementieren. Dafür benötigte die ICAO jedoch so lange, dass die

europäische Union (EU) 2008 ein eigenes Emissionshandelssystem etablierte. Nach Jahren

ohne wirklichen Fortschritt und zahlreichen Kritiken wurde im Oktober 2016 endlich eine

einheitliche marktbasierte Maßnahme verabschiedet. Das „Carbon Offsetting and Reduction

Scheme for International Aviation“ (kurz CORSIA genannt) wird ein Offsetting-Mechanismus

sein, der ab 2021 ein CO2-neutrales Wachstum gewährleisten soll.

1

Kohlenstoffdioxid (CO2), Methan (CH4), Lachgas (N2O), Fluorkohlenstoffe (HFC), Perfluorkohlenstoffe (PFC) und

Schwefelhexafluorid (SF6)

1Ziel der vorliegenden Arbeit ist es, einen Überblick über den aktuellen Beschluss der ICAO

zu erhalten und diesen anhand von ökologischen, ökonomischen und politischen Parametern

zu bewerten.

1.2. Aufbau der Arbeit

Die Arbeit beginnt zunächst mit einem Überblick über den Flugsektor und seine Emissionen

(2.1). Anschließend werden Möglichkeiten aufgezeigt, wie die Emissionen im Flugsektor

mittels einer marktbasierten Maßnahme reduziert werden können. Da CORSIA ein

Offsetting-Mechanismus sein wird, wird dieses System anschließend im Detail erläutert (2.2).

Das dritte Kapitel befasst sich zunächst mit den politischen Hürden auf dem Weg zu einer

marktbasierten Maßnahme im Flugsektor (3.1). Anschließend wird kurz auf nicht-

marktbasierte Maßnahmen seitens ICAO eingegangen (3.2.1) und dann in ausführlicher

Form der Beschluss der 39. ICAO Vollversammlung zur Verabschiedung CORSIAs dargelegt

(3.2.2). In Kapitel vier werden zunächst Bewertungskriterien definiert (4.1), nach denen

CORSIA in Abschnitt 4.2 untersucht wird. Die vorliegende Arbeit schließt mit einer

Zusammenfassung ab (5).

22. Der Flugsektor in Zeiten des Klimawandels: Überblick

und Gegenmaßnahmen

Der globale Flugsektor ist einer der stärksten wachsenden Industrien mit einer stetig

steigenden CO2-Bilanz. Um ein genaueres Bild vom Sektor und seinen Akteuren zu

bekommen, wird zunächst die Entwicklung des Wachstums und der Emissionen dargestellt.

Anschließend werden marktbasierte Maßnahmen vorgestellt, die eine Begrenzung der

Emissionen zum Ziel haben. Eine dieser Maßnahmen stellt das Offsetting-System dar,

welches am Ende des Kapitels im Detail beschrieben wird.

2.1. Entwicklung des Flugsektors und seiner Emissionen

Kein anderer Sektor wächst so stark im Bereich Transport wie der Flugverkehr. Dieser ist

einer der bedeutendsten Treiber in Zeiten der Globalisierung und der internationalen

Vernetzung. Seit 1960 stieg der jährliche Passagierflugverkehr um ungefähr neun Prozent.

Dies entspricht dem 2,4-fachen der durchschnittlichen Wachstumsrate des weltweiten

Bruttoinlandsproduktes (Penner et al., 1999). Wurden 1970 noch circa 500 Milliarden

Personenkilometer2 zurückgelegt, sind es heute bereits rund 6,6 Billionen Personenkilometer

(BMUB, 2007; Airbus, 2016). Hierbei ist jedoch zu beachten, dass die Zahlen in der Literatur

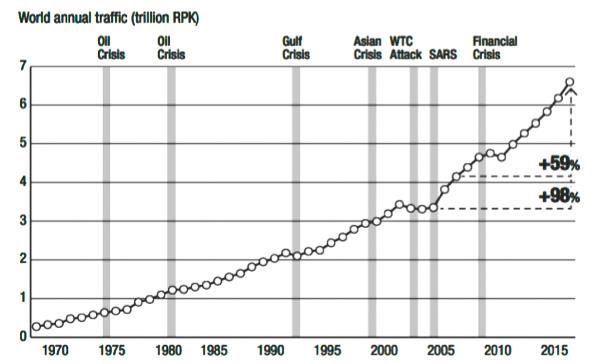

stark variieren. Diese historisch rasante Entwicklung ist in Abbildung 01 dargestellt.

Abbildung 01: Historische Entwicklung des Flugsektors von 1970 bis 2015 (nach Airbus, 2016)

Demnach ist der Flugsektor allein in den letzten zehn Jahren um 59 Prozent gewachsen.

Mittlerweile beträgt die jährliche Wachstumsrate vier Prozent, in Zukunft soll sie jedoch auf

bis zu 4,5 Prozent steigen. Dies hat zur Folge, dass im Jahr 2035 voraussichtlich 15,7

Billionen Passagierkilometer zurückgelegt werden.

2

Im Englischen revenue passenger kilometer (RPK) genannt. Dies sind die ertragsbringenden Passagiere

(ausgelastete Passagierkilometer; bspw. werden Kinder oder Säuglinge dabei herausgerechnet, da diese häufig

kostenlos mitfliegen).

3Die Entwicklung des Flugsektors wurde über die Jahre jedoch immer wieder durch

wirtschaftliche Geschehnisse beeinflusst. So wirkte sich beispielsweise die Ölkrise 1973 im

Vergleich noch sehr gering auf den Sektor aus. Der 11. September 2001 sowie die weltweite

Finanzkrise 2008/2009 hatten jedoch schon einen weitaus größeren Einfluss, welcher zu

einem Einbruch in der Flugverkehrsindustrie von schätzungsweise drei bis fünf Prozent

führte (Airbus, 2016a). Trotz der Krisen und wirtschaftlichen Einflüsse kann dem Flugsektor

über die Jahre ein konstantes Wachstum zugeschrieben werden. Ursache hierfür ist nicht

allein die florierende Wirtschaft, sondern auch andere Faktoren wie die Urbanisierung, die

wachsende Mittelklasse, die Liberalisierung, vereinfachte Reisebestimmungen sowie Low

Cost Airlines (z.B. Ryanair), die den Tourismus stärken (Airbus, 2016). Aufgrund dieser

zahlreichen Treiber wird der Flugverkehr auch in Zukunft nicht stagnieren, was die

steigenden Passagierzahlen bestätigen. Während im Jahr 1970 rund 310 Millionen

Passagiere das Flugzeug als Reiseverkehrsmittel wählten, waren es 2015 mit 3,44 Milliarden

Passagieren bereits elf Mal so viele (The World Bank, 2016). Diese steigende Nachfrage hat

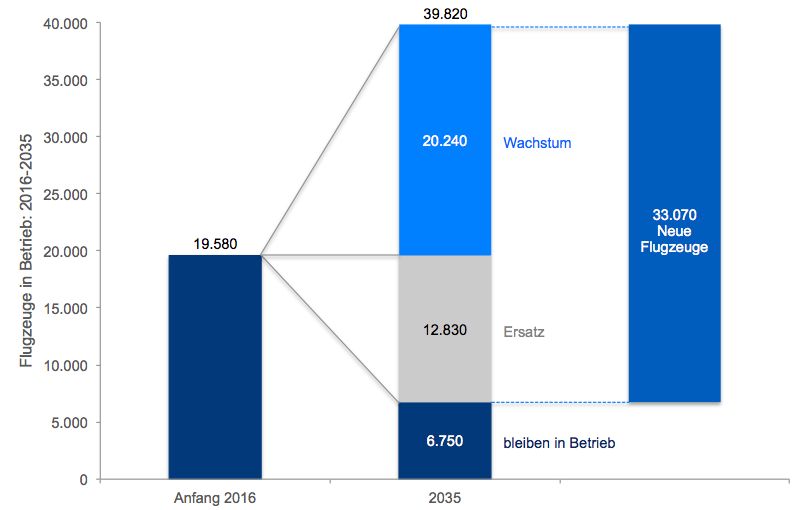

zur Folge, dass auch der Bedarf an Flugzeugen zunimmt (Airbus, 2016), was Abbildung 02

verdeutlicht.

Note: Passagierflugzeuge ≥100 Sitze; Frachtflugzeuge ≥10 Tonne

Abbildung 02: Prognostiziertes Wachstum im Flugsektor bis 2035 (nach Airbus, 2016)

So bestand die globale Flugzeugflotte Anfang 2016 noch aus 19.580 Flugzeugen. Für das

Jahr 2035 prognostiziert Airbus allerdings einen erhöhten Bedarf von 33.070 (60 Prozent

Wachstum und 40 Prozent Ersatz) neuen Flugzeugen, sodass die globale Flotte auf 39.820

ansteigen wird. Mit 32.425 Maschinen handelt es sich dabei nahezu ausschließlich um

Passagierflugzeuge. Insgesamt ergibt sich daraus ein Nachfragewert von 5,2 Billionen

Dollar.

Die Nachfrage nach neuen Flugzeugen unterscheidet sich dabei je nach Region. So wird der

größte Zuwachs mit rund 40 Prozent der Gesamtnachfrage aus dem asiatisch-pazifischen

4Raum erwartet, gefolgt von Europa mit 20 Prozent und Nordamerika mit 17 Prozent.

Schlusslicht wird Afrika mit zwei Prozent der weltweiten Nachfrage sein (Airbus, 2016).

Die wachsende Luftfahrtindustrie führt jedoch nicht nur zu wirtschaftlichen Vorteilen und zu

einer steigenden Mobilität, sondern vor allem auch zu einer erhöhten Umweltbelastung,

bedingt durch steigende Emissionszahlen (Macintosh & Wallace, 2009).

Der Transportsektor hat einen Anteil von 13 Prozent an den globalen CO2-Emissionen,

wobei die Luftfahrt zurzeit mit circa 2,2 Prozent zur globalen Emissionsbelastung beiträgt.

Insbesondere internationale Flüge beeinflussen die steigende Umweltverschmutzung, denn

mit 62 Prozent sind sie der Hauptverursacher (Flughafen Zürich AG, 2010; Cames et al.,

2015). Trotz des relativ gering erscheinenden Beitrages des Flugsektors zu den globalen

Emissionen, muss angemerkt werden, dass dieser das größte Wachstum verzeichnet. Dies

zeigen auch die Aufzeichnungen der vergangenen Jahre. Während im Jahr 1990 „nur“ 258,7

Millionen Tonnen CO2 ausgestoßen wurden, waren es im Jahr 2014 schon 504,3 Millionen

Tonnen. Dies entspricht einer Zunahme von knapp 95 Prozent (IEA, 2016). Für die

kommenden Jahre wird zudem ein noch stärkerer Anstieg prognostiziert (Gehring & Robb,

2013). Demnach können die Emissionen bis 2050 um 300 bis 700 Prozent zunehmen

(Europäische Kommission, 2017a). Im Vergleich dazu, weist der Straßenverkehr mit einem

Anteil von 74 Prozent den größten Anteil an den Transportemissionen auf (ATAG, 2016).

Dieser wuchs zwischen 1990 und 2014 jedoch nur um rund 71 Prozent (IEA, 2016). Die

Entwicklungen der letzten Jahre zeigen daher deutlich auf, dass der Flugsektor in Bezug auf

die Umweltverschmutzung zunehmend in den Fokus gerät. Schon jetzt ist die

Wachstumsrate der Emissionsbelastung mit drei Prozent pro Jahr (von 1990 bis 2010)

höher, als die Effizienzverbesserungen in der Flugindustrie (Cames et al., 2015). Zudem

gehen Prognosen davon aus, dass sich dieser Trend in der Zukunft weiter verschärfen wird.

So wird für die CO2-Emissionen ein Anstieg der jährlichen Wachstumsrate auf vier Prozent

vorhergesagt (ICAO, 2010).

Mit rund 75 Prozent trägt Kohlendioxid den größten Anteil an der Klimaerwärmung, dennoch

sind es auch die indirekt klimawirksamen Spurengase wie Stickoxide (NOx) oder Ozon (O3),

denen eine besondere Bedeutung zukommt. Insbesondere das Distickstoffoxid (N2O) wird

dabei unterschätzt. Wird dieses in Reiseflughöhe emittiert, kann es als starkes Treibhausgas

die Atmosphäre bis zu 120 Jahre erwärmen. Im Gegensatz zu den CO2-Emissionen werden

die Spurengase im Kyoto-Protokoll jedoch nur teilweise berücksichtigt. So werden

beispielsweise ein großer Teil der Stickoxide oder auch Ozon nicht reguliert und können der

Umwelt somit ungehindert schaden (Flughafen Zürich AG, 2010).

Verschiedenste Zukunftsszenarien weisen zudem auf eine zusätzliche Problematik hin.

Während andere Sektoren ihre Emissionen bereits senken, wird der Flugsektor seine

5Emissionen aufgrund des prognostizierten Wachstums eher weiter steigern. Dies kann dazu

führen, dass der Anteil des Luftverkehrs an den globalen Emissionen bis zum Jahr 2050 auf

rund 15 bis 22 Prozent ansteigen wird (Zürich Flughafen, 2010; T&E, 2013; Cames et al.,

2015). Daher ist es gerade in der Flugzeugindustrie von besonderer Bedeutung, eine klare

Bereitschaft zur Effizienzsteigerung sowie zur Emissionsreduktion zu signalisieren (Cames et

al., 2015). Neben technologischen Innovationen besteht dazu vor allem auch im operativen

Bereich Potenzial, wie Tabelle 01 verdeutlicht. Darin wird die Effizienz von 20 transatlantisch

agierenden Fluggesellschaften aus dem Jahr 2014 verglichen3, wobei diese in

Personenkilometer pro Liter Kraftstoff angegeben wird. Untersucht wurden ausschließlich

transatlantische Flüge, da insbesondere der internationale Flugverkehr zur

Emissionsbelastung beiträgt (Kwan & Rutherford, 2015).

Sitzdichte Durch-

Pax- Excess Durchschnittliche Anteil der

insgesamt schnittliches

Rang Airline km/L fuel/pax- Passagierauslastung Premiumsitze

(seats / m2 Flottenalter

fuel km (in Prozent) (in Prozent)

eRGF4) (in Jahren)

Norwegian

1. 40 - 86% 1,18 11 2

Air Shuttle

2. Airberlin 35 +14% 81% 1,17 6 11

3. Aer Lingus 34 +20% 84% 1,14 8 9

KLM Royal

4. Dutch 33 +22% 88% 1,02 11 13

Airlines

4. Air Canada 33 +22% 82% 1,01 11 12

Aeroflot

4. Russian 33 +22% 80% 1,02 15 4

Airlines

Turkish

4. 33 +22% 84% 0,96 9 4

Airlines

4. Air France 33 +22% 83% 0,91 15 10

Delta Air

9. 32 +26% 84% 1,05 14 14

Lines

9. Icelandair 32 +26% 83% 1,35 5 18

11. Iberia 31 +30% 80% 0,97 3 2

American

11. 31 +30% 83% 1,00 16 15

Airlines

11. Alitalia 31 +30% 80% 0,99 9 7

United

14. 30 +36% 80% 1,01 15 17

Airlines

15. US Airways 29 +38% 74% 1,08 8 12

Virgin

15. 29 +38% 79% 0,97 10 12

Atlantic

Swiss

15. Internationa 29 +38% 86% 0,82 23 6

l Air Lines

Lufthansa

18. German 28 +44% 84% 0,85 21 9

Airlines

SAS

18. Scandinavi 28 +44% 82% 0,89 15 12

an Airlines

British

20. 27 +51% 83% 0,79 24 15

Airways

Tabelle 01: Informationen über die Top 20 Airlines auf transatlantischen Routen in 2014 (nach Kwan &

Rutherford, 2015)

3

Weitere Informationen zur Studie, deren exakte Durchführung sowie weitere Ergebnisse finden Sie in der

Publikation von ICCT (Kwan & Rutherford, 2015).

4

eRGF (estimated Reference Geometric Factor) = Rumpfbreite * Flugzeuglänge

6Demzufolge waren die Norwegian Air Shuttle mit 40 und Airberlin mit 35 Personenkilometern

pro Liter Brennstoff am effizientesten in Bezug auf den Kraftstoffverbrauch. Zu den

Schlusslichtern zählen dagegen Fluggesellschaften wie Lufthansa mit 28 oder British

Airways mit 27 Personenkilometern pro Liter, die damit bis zu 51 Prozent mehr Kraftstoff für

einen Personenkilometer benötigten.

Diese Gegenüberstellung verdeutlicht, dass auf den oberen Rängen vorrangig Low-Cost

Airlines vorzufinden sind, während hochpreisige Fluggesellschaften eine eher geringe

Effizienz aufweisen. Hierbei muss jedoch berücksichtigt werden, dass dies nicht unbedingt

auf die tatsächliche Kraftstoffeffizienz zurückzuführen ist, sondern vor allem auf den load

factor, die Sitzplatzdichte und das Flottenalter (Kwan & Rutherford, 2015).

Der load factor gibt an, wie viele Personenkilometer von den theoretisch möglichen

Personenkilometern tatsächlich umgesetzt werden. Verfügt ein Flugzeug beispielsweise über

100 Sitzplätze, die jedoch nur zur Hälfte belegt werden, so entspricht dies einem load factor

von 50 Prozent (Schefczyk, 1993). Deutlich wird hierbei, dass Fluggesellschaften wie KLM

auf den höheren Rängen des Vergleichs sind, da sie eine bessere Auslastung ihrer

Flugzeuge erzielen und den Treibstoff folglich effektiver nutzen. Dies trägt jedoch nur zu

circa 10 Prozent zur Kraftstoffeffizienz bei (Kwan & Rutherford, 2015).

Der weitaus größere Einfluss in der Studie spiegelt sich mit rund 46 Prozent jedoch in der

Sitzplatzdichte der Flugzeugflotten wider. Diese definiert die „Anzahl der Sitze pro

Quadratmeter Rumpfbodenfläche sowie das Verhältnis von Premiumsitzen im Vergleich zur

Gesamtanzahl“ (Kwan & Rutherford, S. 18). Klar erkennbar ist, dass Billigairlines wie

Icelandair über einen sehr geringen Prozentsatz an First-Class- bzw. Business Class-

Sitzplätzen verfügen und somit 1,35 Sitze pro Quadratmeter bereitstellen können. Dadurch

sind diese in der Regel effizienter als teurere Fluggesellschaften wie Lufthansa oder British

Airways. Letztere ist zudem die Fluggesellschaft, die mit 0,79 Sitzen/m 2 den höchsten

Reisekomfort bietet.

Ein zusätzlicher Teilaspekt der in die Effizienzstudie mit einfloss, war das Flottenalter der

jeweiligen Fluggesellschaften. Da die Effizienz von Triebwerken stetig optimiert wird, ist

davon auszugehen, dass ältere Flugzeuge mehr CO2 ausstoßen. Dies spiegelt sich auch im

Ranking wider, indem Fluggesellschaften mit einem vergleichsweise hohen Flottenalter,

einen eher niedrigeren Platz belegen (Kwan & Rutherford, 2015).

Kraftstoff einzusparen ist daher von zentraler Bedeutung, vor allem, weil dieser

schätzungsweise rund ein Drittel Prozent der gesamten Betriebskosten ausmacht (ICCT,

2017). Eines der größten Potenziale für die Reduzierung der CO2-Emissionen verspricht der

Einsatz von alternativen Antriebsstoffen. Derzeit genutzte alternative Antriebsstoffe stammen

aus der Gewinnung von Feldfrüchten, Reststoffen wie Stroh, Holz oder Klärschlamm sowie

7aus Anbaubiomasse wie Gräsern oder Mikroalgen. Welche alternative Quelle am

vielversprechendsten für die Zukunft sein wird, ist unter den Wissenschaftlern noch nicht

eindeutig geklärt. So halten einige Mikroalgen für die effektivste Variante, da diese eine

höhere Photosyntheseleistung aufweisen. Zudem benötigen sie keine Ackerflächen und

stehen folglich nicht in Konkurrenz mit dem Nahrungsmittelangebot für die Menschen.

Andere Autoren hingegen sehen die Reststoffe am zukunftsfähigsten, da sie nicht zur

Nahrung von Mensch und Tier dienen (Cames et al., 2015; Zimmermann, 2014). Je

nachdem welcher alternative Antriebsstoff gewählt wird, können CO2-Einsparungen von bis

zu 80 Prozent erzielt werden (IATA, 2009).

Weitere technische Möglichkeiten bestehen neben dem Fortschritt in der

Triebwerksentwicklung, in der Reduzierung des Fluggewichtes sowie der Reduzierung des

Reibungswiderstandes, da dieser für rund 50 Prozent des gesamten Luftwiderstandes

verantwortlich ist. So können allein Verbesserungen beim Material und der Aerodynamik die

Kraftstoffeffizienz laut heutigem Kenntnisstand um bis zu 20 Prozent erhöhen (King et al,

2010). Zudem liefern Innovationen im Flugzeugdesign vielversprechende Ansätze wie bspw.

das Blended Wing Body Design. Mit diesem Ansatz wird die Flugzeugoberfläche, die nicht

zur Auftriebsgenerierung genutzt wird, reduziert, um die aerodynamische Effizienz des

Flugzeuges zu steigern. Bis jetzt steckt die Idee jedoch noch in den Kinderschuhen, da

Aspekte wie die Passagierakzeptanz für fensterlose Flugzeuge oder die benötigte

Flughafeninfrastruktur noch nicht abschließend geklärt sind (King et al, 2010). Zudem wird

die Umsetzung aller technologischen Maßnahmen durch die langen Produktlebenszyklen

von Flugzeugen beeinflusst, die sich im Durchschnitt auf 30 bis 50 Jahre belaufen. Dies führt

dazu, dass drastische Innovationen erst nach langen Entwicklungs- und Validierungsphasen

auf den Markt gebracht werden können (Grote et al., 2014). In Bezug auf die Reduzierung

der CO2-Emissionen zeigt sich die volle Wirkung solcher Maßnahmen somit erst, wenn die

gesamte Flotte durch neue Flugzeuge ausgetauscht wurde.

Die in der Theorie umsetzbare Emissionsreduktion wird vorrangig durch die technischen

Gegebenheiten eines Flugzeuges bestimmt. Wie viel Kraftstoff die Flugzeuge jedoch am

Ende im ’realen’ Betrieb ausstoßen, hängt oft vom Grad der Effizienz operationaler

Bedingungen ab. Diese sollen es ermöglichen, die maximal realisierbare Emissionsreduktion

zu erzielen. Um das theoretische Emissionsminimum zu erreichen, ist es u.a. erforderlich,

dass das Flugzeug die effizienteste Route fliegt. Damit dies gewährleistet werden kann,

wurde das Air Traffic Management (ATM) in den Flugablauf implementiert (Grote et al.,

2014). Dieses ist nicht nur für die Bestimmung der umweltfreundlichsten Routen zuständig,

sondern koordiniert auch das Flugverkehrsmanagement (inklusive Flugsicherheit und

Luftraumüberwachung) sowie die Reduzierung von Verzögerungen (Eurocontrol, o.J.). Das

8steigende Wachstum im Flugsektor und die damit einhergehende Überlastung des

Luftraumes sowie die Einteilung in zahlreiche Flugkontrollsektoren, lassen das ATM jedoch

an seine Grenzen stoßen (Europäische Kommission, 1999). Dies kann dazu führen, dass es

zu Staus und Verzögerungen kommt. In der Zeit, in der das Flugzeug auf die Landeerlaubnis

wartet und Warteschleifen fliegt, stößt es im Durchschnitt bis zu 160 kg CO2 pro Minute aus

(Grote et al., 2014). Durch Verbesserungen innerhalb des ATM lassen sich diese

Wartezeiten jedoch optimieren, wodurch eine allgemeine Effizienzrate von sechs bis zwölf

Prozent generiert werden kann (ICCP, 1999).

Um diese Verbesserungsrate tatsächlich erzielen zu können, ist es notwendig, das

vorhandene ATM stets entsprechend der Anforderungen zu bewerten und zu optimieren.

Europa und die USA haben beispielsweise5 bereits mit ihren ATM Systemen, Single

European Sky ATM Research Programme (SEASAR) bzw. Next Generation Air Transport

System (NextGen), eine neue Generation von Flugverkehrsmanagementsystemen

implementiert. Das amerikanische NextGen soll zu erheblichen Vorteilen im Flugsektor

führen. Neben Kraftstoffeinsparungen, verbesserter Sicherheit und zusätzlichen Kapazitäten,

sollen Verspätungen bis zum Jahr 2018 um bis zu 35-40 Prozent reduziert werden. Das in

Europa etablierte System SEASAR zielt darauf ab, dass die fragmentierten Flugsektoren

beseitigt und die Luftraumkapazitäten bis 2020 verdreifacht werden (Grote et al., 2014;

ATAG, 2010). Insbesondere die Zersplitterung des Flugraumes führt dazu, dass viele

Flugrouten sich entlang von Ländergrenzen entwickelt haben (Europäische Kommission,

2002). Folglich entsprechen die Flugrouten oft nicht immer der kürzesten Distanz. Daher ist

der Zusammenschluss der verschiedenen Sektoren im Zuge von SEASAR ein bedeutender

Schritt, um Kraftstoffverbrauch und CO2-Emissionen zu reduzieren (ATAG, 2010).

Um die Vorteile eines optimierten ATM Systems weltweit zu nutzen, hat ICAO mit der

Implementierung des Global ATM Operational Concepts eine internationale Initiative

geschaffen. Diese soll Nationen dabei unterstützen, operationale Verbesserungen zu

identifizieren und dabei gleichzeitig regionale Programme wie SEASAR oder NextGen zu

berücksichtigen (ICAO 2010).

Weiteres Einsparpotenzial beim CO2-Ausstoß kann zudem durch Effizienzsteigerungen bei

Start- und Landevorgängen erzielt werden. Sogenannte „Green departures“ erlauben es dem

Piloten das Flugzeug in einem kontinuierlichen Aufstieg auf die gewünschte Reisehöhe zu

bringen. Dies spart im Vergleich zur bisherigen Methode, bei der das Flugzeug schrittweise

aufsteigt, bis zu 32.000 Tonnen CO2 pro Flughafen im Jahr. Unter dem Begriff „continuous

descent operations” (CDO) verbirgt sich das selbe Prinzip für den Landevorgang. Wird ein

5

Weitere übergeordnete ATM Systeme: Atlantic Interoperability Initiative to Reduce Emissions (AIRE) und Asia

and Pacific Initiative to Reduce Emissions (ASPIRE) (Grote et al., 2014)

9kontinuierliches statt schrittweises Verfahren beim Anflug angewendet, kann dies bis zu 40

Prozent Treibstoff einsparen (ATAG, 2010).

Trotz der zahlreichen Potenziale CO2-Emissionen durch operationale und technische

Möglichkeiten zu reduzieren, wurden diese bisher nur national oder regional wie

beispielsweise innerhalb der EU durchgesetzt. Dies führt jedoch zu einer Zerstückelung von

Regelungen und Standards auf globaler Ebene, die zukünftig einiges an Konfliktpotenzial

bereithalten könnte. Hierbei ist insbesondere der Ausstoß von grenzüberschreitenden

Emissionen problematisch, da diese dem Verursacher schwer zugewiesen werden können

(IATA, 2009). Aus diesem Grund sind global einheitliche Regelungen anzustreben.

2.2. Marktbasierte Maßnahmen für die Reduktion der CO2-Emissionen im

Flugsektor

Zusätzlich zu Innovationen in der Flugzeugtechnologie und Verbesserungen bei den

operationalen Bedingungen stellen marktbasierte Maßnahmen ein geeignetes Mittel dar, um

die Emissionen im Flugsektor zu reduzieren. In diesem Abschnitt werden daher potentielle

MBMs (market based measures) beschrieben. Da im Rahmen der Arbeit das Offset-System

im Fokus liegt, wird dieses im Anschluss im Detail erläutert.

2.2.1 Überblick über potentielle marktbasierte Maßnahmen

ICAO definiert marktbasierte Maßnahmen als „[...] a policy tool that is designed to achieve

environmental goals at a lower cost and in a more flexible manner than traditional regulatory

measures.“ (ICAO, 2016, S. 2). Grundlegend gilt eine Maßnahme als marktbasiert, wenn

diese die Kosten in einem Markt beeinflusst. Folglich zählen dazu beispielsweise

Marktinstrumente wie Steuern oder handelbare (Emissions-) Berechtigungen (Ten Brink et

al., 2009). Im Kontext der Klimaerwärmung können MBMs somit eingesetzt werden, um zu

einer gewünschten Emissionsreduktion beizutragen (Stavins, 1998). Hierfür werden die

Verursacher von Emissionen mit finanziellen Benachteiligungen beaufschlagt, wenn diese zu

viele Schadstoffe generieren (Gössling & Upham, 2009). Durch eine effektive Gestaltung der

Maßnahmen, können die dabei entstehenden Kosten für die Gesellschaft möglichst gering

gehalten werden. Hierfür gilt es Anreize so zu gestalten, dass insbesondere Unternehmen

angesprochen werden, die die Emissionen am kostengünstigsten senken können (Stavins,

1998). Im Kontext marktbasierter Maßnahmen muss allerdings darauf geachtet werden, dass

das Phänomen des „Carbon Leakage“ nicht auftritt. Bei diesem Vorgang verlagern

Teilnehmer aufgrund der Zusatzkosten eines Emissionshandelssystems ihren Sitz und ihre

Produktion in Länder, in denen ein solches System nicht ansässig ist und in denen keine

10oder nur sehr geringe Klimavorschriften gelten. Dies kann dazu führen, dass die Rate der

Emissionsreduktion abnimmt (Lenz et al., 2014).

Grundlegend können für die Reduzierung von Emissionen zwei unterschiedliche Modelle von

MBMs herangezogen werden. Hierzu zählen das „Baseline-and-Credit“-System und das

„Cap-and-Trade“-System. Bei beiden Systemen wird mit unterschiedlichen

Kohlenstoffgütern, den sogenannten „Credits” bzw. „Allowances”, gehandelt (Kollmuss et al.,

2008).

Das Baseline-and-Credit-System (im deutschen auch Gutschriftensystem genannt)

ermöglicht es, für die eingesparten Emissionen innerhalb einer Verpflichtungsperiode

Zertifikate zu erhalten (BMUB, 2017). Dabei wird die Menge an Emissionszertifikaten durch

einen vorher definierten Referenzwert, auch Baseline genannt, festgesetzt. Wird dieser

unterschritten, so wird die Differenz zur Baseline als Emissionsguthaben (credits) betrachtet.

Das bedeutet, dass Zertifikate nur dann ausgegeben werden, wenn die Baseline tatsächlich

unterschritten wurde. Das Emissionsziel in einem solchen System ist dabei relativ (z.B.

CO2/produzierte Mengeneinheit) und wird meist als „nicht absolut und rechtlich verbindlich“

angesehen (Zwingmann, 2007, S. 106). Dadurch ist das Baseline-and-Credit-System

deutlich flexibler im Hinblick auf seine Wirtschaftlichkeit, da es an ein künftiges

Wirtschaftswachstum angepasst werden kann.

In einem Cap-and-Trade-System wird dagegen eine rechtlich verbindliche Obergrenze

(englisch „Cap“) für Emissionen definiert. Ausgehend davon wird für jeden Teilnehmer

(Unternehmen, Länder, ...) die Gesamtanzahl an Emissionsrechten (englisch „allowances“)

in Tonnen CO2 für einen definierten Zeitraum abgeleitet. Diese Emissionsrechte geben an,

wie viele Emissionen der Teilnehmer in der gegebenen Periode ausstoßen darf. Reduziert

ein Teilnehmer seine Emissionen effizient, so kann dieser die überschüssigen

Emissionszertifikate mit anderen Teilnehmern innerhalb des Systems handeln, die mehr

Emissionen ausstoßen, als erlaubt. Damit die definierten Emissionsziele tatsächlich erreicht

werden können, wird die Anzahl der ausgegebenen Zertifikate mit der Zeit reduziert.

Nachteilig ist jedoch, dass bei einem Cap-and-Trade-System nicht auf ein zukünftiges

Wirtschaftswachstum und damit einhergehende Produktions- und Emissionssteigerungen

eingegangen werden kann, da das Emissionslimit für eine bestimmte Periode festgelegt wird

und anschließend nicht mehr veränderbar ist.

Ein weiterer Unterschied zwischen den beiden Emissionsreduzierungsinstrumenten ist, dass

beim Baseline-and-Credit-System, welches sowohl in einem freiwilligen, als auch in einem

verbindlichen Markt vorkommen kann, Zertifikate durch Projekte generiert werden. Dagegen

11handelt es sich beim Cap-and-Trade-System um ein System, bei dem die Emissionsrechte

durch den Gesetzgeber zugewiesen werden (Zwingmann, 2007).

Für die Berechnung des Referenzwertes bzw. der Obergrenze finden unterschiedliche

Verfahren Anwendung. Dabei wird zwischen „Grandfathering“, „Benchmarking“, einem festen

Prozentsatz oder einer Auktion unterschieden.

So richtet sich der Grenzwert beim „Grandfathering” nach den Emissionen der vergangenen

Jahre, während beim „Benchmarking“ beispielsweise die aktuellen Emissionen pro RTK als

Richtwert herangezogen werden. Bei beiden Methoden muss jedoch über die Handhabung

von neuen Marktteilnehmern und schnell wachsenden Akteuren nachgedacht werden. Eine

weitere Möglichkeit besteht darin, einen festen Prozentsatz für die Reduktion von

Emissionen zu definieren, den die Teilnehmer ausgleichen müssen. Ein Beispiel hierfür

wäre, dass die ausgestoßenen Emissionen der Teilnehmer 15 Prozent unterhalb des

Emissionswertes von 2013 liegen müssen. Der Vorteil dabei ist, dass alle Akteure

gleichbehandelt werden und man nicht auf neue Marktakteure achten müsste. Bei der

Auktion werden die „allowances“ unterhalb der Emissionsgrenze („Cap“) versteigert anstatt

sie den Teilnehmern kostenlos zur Verfügung zu stellen (ICAO, 2013).

Ausgehend von den beiden Modellen ergeben sich unterschiedliche Varianten bei der

Ausgestaltung einer konkreten marktbasierten Maßnahme. Mögliche Optionen für die

Einführung einer MBM stellen beispielsweise ein verpflichtendes globales Offset-Programm,

mit oder ohne Generierung eines Gewinnes, ein offenes oder geschlossenes Cap-and-Trade

System sowie ein Baseline-and-Credit-System dar. Auch eine Verbindung von zwei Optionen

wäre denkbar. Die Varianten werden im Folgenden kurz erläutert.

Option a) globales Offsetting: Bei dieser Option wird ein Kompensationsmechanismus

genutzt, um die Emissionen im Flugsektor auszugleichen. Ausgehend von der Zielstellung

eines emissionsneutralen Wachstums ab 2020, müssten Teilnehmer ihre überschüssigen

Emissionen durch die Finanzierung von Klimaschutzprojekten (Offsets) ausgleichen. In

diesem Kontext können als Teilnehmer sowohl Nationen als auch Fluggesellschaften

verstanden werden. Staaten müssten die ausgestoßenen Emissionen dann mittels der Starts

innerhalb ihrer Ländergrenzen oder von Fluggesellschaften, die in ihrem Land registriert

sind, ermitteln.

Der von den Teilnehmern einzuhaltende Emissionsgrenzwert kann beim Offsetting nach dem

Prinzip des „Grandfatherings“, „Benchmarkings“ oder nach einem festen Prozentsatz

errechnet werden (WWF, 2012).

12Option b) globales Offsetting mit Gewinngenerierung: Diese Option gleicht der

vorangegangenen Option a, jedoch mit der Erweiterung um eine Gewinneinnahme. Diese

könnte durch den Aufschlag einer Steuer oder eines Fixpreises auf den Kauf jeder

Emissionsberechtigung generiert werden. Die zusätzlichen Einnahmen könnten dann von

einer zentralen Verwaltungsbehörde oder dem Staat verwaltet werden und für

emissionsreduzierende Klimaprojekte oder als Investition in effizientere Technologien

genutzt werden (WWF, 2012).

Option c) globales offenes Emissionshandelssystems: Option c wäre ein Cap-and-

Trade-System, ähnlich dem EU ETS, bei dem die Teilnehmer (ebenfalls wie in den

vorherigen Optionen, Staaten oder Flugzeugbetreiber) sich an eine fest definierte, absolute

CO2-Emissionsobergrenze halten müssten. Die Zuteilung der Emissionsrechte kann bei

dieser Option durch „Grandfathering”, „Benchmarking“, einem festen Prozentsatz oder durch

eine Auktion erfolgen. Bei letzterem könnte im Rahmen der Auktion ein zusätzlicher Gewinn

generiert werden. Da es sich bei Option c um ein offenes Emissionshandelssystem handelt,

könnten Teilnehmer ihre Emissionsrechte auch über die Grenzen des Systems hinaus

handeln und somit auch Zertifikate anderer Systeme (beispielsweise Offsets) erwerben

(ICAO, 2013; WWF, 2012).

Option d) globales geschlossenes Emissionshandelssystem: Diese Option bezieht sich

nicht direkt auf Staaten oder Flugzeugbetreiber, sondern auf die Kerosinproduzenten bzw.

Importeure. Diese müssten für jede verkaufte Tonne Kraftstoff CO2-Emissionsrechte

erwerben. Folglich ist anzunehmen, dass die Kerosinproduzenten diese Zusatzkosten als

Aufschlag an die Fluggesellschaften weitergeben würden (Cames et al., 2004). Dadurch

würden Flugzeugbetreiber möglicherweise motiviert werden, in die Entwicklung neuer

Technologien zu investieren, um ihren Treibstoffverbrauch und damit gleichzeitig ihre

Emissionen zu reduzieren (ICAO, 2013a). Eine detailliertere Ausgestaltung des Systems

wurde jedoch nicht näher erläutert (Cames et al., 2004).

Option e) globales Baseline-and-Credit-System: Eine weitere Option, ist ein absolutes

oder effizienz-basiertes Baseline-and-Credit-System. Bei einem absoluten System könnten

Teilnehmer handelbare Emissionsrechte erlangen, wenn sie ihre Emissionen effizient

reduzieren und diese unterhalb der Baseline halten. Bei einem effizienz-basierenden System

müssten die Teilnehmer dagegen eine fest definierte Effizienzsteigerung in Bezug auf den

Treibstoffverbrauch erfüllen (WWF, 2012).

13Option g) „Linking“ von Offsetting und Cap-and-Trade: Auch eine Kombination

verschiedener Optionen miteinander ist denkbar, um eine effiziente marktbasierte

Maßnahme für die Reduzierung von Emissionen zu gestalten. Vorstellbar wäre

beispielsweise die Verknüpfung eines Cap-and-Trade-Systems mit einem Offset-

Mechanismus. Dabei wird zwischen einem offenen (freier Handel der Zertifikate mit anderen

Systemen), einem halboffenen (Handel nur einseitig) und einem geschlossenen Cap-and-

Trade-System unterschieden. Sollen Handelssysteme miteinander verbunden werden, muss

jedoch darauf geachtet werden, dass gewisse Rahmenbedingungen eingehalten werden, um

die ökologische Wirksamkeit der Systeme zu wahren. Dazu zählen unter anderem die

„Integrität der Systeme, [die] Wettbewerbswirkungen, [der] [...] Umfang der Systeme sowie

die Vergleichbarkeit von Monitoring, Reporting und Verification (MRV)-Standards“ (DEHSt,

2013, S.10). Darüber hinaus haben Teilnehmer durch ein offenes oder halboffenes System

die Möglichkeit, Offsets auf anderen Märkten günstiger zu erwerben, aufgrund geringer

Grenzvermeidungskosten6. Konsequenterweise muss das Reduktionsziel dementsprechend

angepasst und strikter formuliert werden, als in einem geschlossenen System (Cames et al.,

2004).

Grundlegend geht dieses sogenannte Linking mit Vorteilen einher. So erhalten Teilnehmer

innerhalb eines offenen bzw. halboffenen Handelssystems einen zusätzlichen und zugleich

kostengünstigeren „Zugang zu weiteren Emissionsvermeidungspotenzialen“ (DEHSt, 2013,

S. 5). Gründe dafür sind vorrangig das erhöhte Angebot von Emissionsrechten am Markt, die

Angleichung der Preise sowie eine daraus resultierende höhere Preisstabilität. Ein weiterer

Vorteil ist, dass Offset-Zertifikate vor allem aus Projekten generiert werden, die in

Entwicklungsländern stattfinden. Dies könnte ein zusätzlicher Anreiz für Industrienationen

sein, solche Offsets zu erwerben, um eine Art Entwicklungshilfe zu leisten und gleichzeitig ihr

ökologisches Engagement öffentlich wirksam darzustellen (BDL, 2016).

Andererseits können das erhöhte Angebot und ein damit einhergehender günstigerer Preis

am Markt jedoch negative Auswirkungen auf die Umwelt haben. So kann die Motivation der

Marktteilnehmer abnehmen, in emissionsarme Technologien zu investieren (DEHSt, 2013).

Langfristig könnte dies dazu führen, dass die tatsächlichen Emissionen im Flugsektor nicht

oder nur geringfügig reduziert werden (Cames et al., 2004).

Eines der bekanntesten und auch größten Linkingbeispiele ist das EU ETS, welches

internationale Emissionsgutschriften in ihr halboffenes Handelssystem integriert hat

(Europäische Kommission, 2017). Dabei dürfen seit 2005 sogenannte „certified emission

reductions“ (CER) aus dem „Mechanismus für Umweltverträglichkeit“ (Clean Development

Mechanismus, CDM) und seit 2008 „emission reduction units“ (ERU) aus dem System

6

Das bedeutet, dass die Kosten für die Vermeidung einer weiteren Tonne CO2 günstiger sind.

14„gemeinsame Projektdurchführung“ (Joint Implementation, JI) zur Emissionsreduzierung im

EU ETS verwendet werden (EU, 2004). Damit Teilnehmer innerhalb des EU ETS ihre

Emissionen allerdings nicht nur mit Offsets generieren, hat die EU die Nutzung dieser auf 50

Prozent der Reduktionsverpflichtung begrenzt (DEHSt, 2013). Im Zuge des Pariser

Abkommens 2015 hat die EU zusätzlich beschlossen, die Emissionsgutschriften aus den

genannten Projekten ab dem Jahr 2020 nicht weiter zu verwenden (Europäische

Kommission, 2017).

2.2.2 Globales Offset-System

Offsetting (im deutschen: Ausgleich) ist ein Kompensationsmechanismus, der von Individuen

oder Unternehmen genutzt werden kann, um Emissionen auszugleichen. Das grundlegende

Prinzip des Systems wird vereinfacht in Abbildung 03 dargestellt.

Abbildung 03: Beispielhafte Darstellung eines Offsetting-Systems (nach BDL, 2016)

Demzufolge emittiert der Verursacher seine Emissionen z.B. im kommerziellen Flugverkehr

und finanziert gleichzeitig Projekte oder Programme, die dazu führen, dass ein Teil der

Emissionen an anderer Stelle gesenkt werden (DEHSt, 2011). Dabei wird zwischen zwei

Offset-Märkten unterschieden. Zum einen gibt es den regelkonformen (compliance) Markt,

der durch regionale, nationale oder internationale Institutionen wie dem Kyoto-Protokoll und

dem EU-ETS geregelt wird. Zum anderen gibt es den freiwilligen Offset-Markt, der sich

dadurch unterschiedet, dass in diesem kein verbindliches Emissionsziel erreicht werden

muss (DEHSt, 2011; Kollmuss et al., 2008). In beiden Optionen wird mit Emissionseinheiten

gehandelt, wobei sich der Kohlenstoffmarkt nach dem Angebot-und-Nachfrage-Prinzip

richtet.

Das Prinzip des Offsettings kann grundlegend in vier verschiedene Typen eingeteilt werden.

Die Autorin Zelljadt unterscheidet dabei zwischen Corporate und Customer Offsetting,

Finanzierungsaktivitäten sowie Spenden von Flugzeugbetreibern (Zelljadt, 2016).

Corporate Offsetting: Bei dieser Option kaufen Unternehmen aus der Luftfahrtindustrie

Emissionsreduzierungszertifikate, um entweder ein freiwillig gesetztes oder verpflichtendes

15Emissionsziel einzuhalten. Ein Beispiel hierfür ist der CDM, welcher unter dem Kyoto

Protokoll läuft.

Customer Offsetting: Bei dieser Variante bieten Flugzeugbetreiber ihren Kunden an, die

CO2-Emissionen ihres Fluges durch den Kauf von Emissionszertifikaten selber

auszugleichen. Dabei kann der Kunde entweder direkt auf der Seite der Airline oder über

einen Drittanbieter seine Flugroute angeben und bekommt mittels eines „Carbon calculators“

die genaue Anzahl an Streckenkilometern, den geschätzten CO2-Ausstoß pro Person sowie

die Kosten für den CO2-Ausgleich angezeigt. Die jeweiligen Programme, die mit den

Emissionszertifikaten finanziert werden sowie die dadurch entstehenden Kosten für den

Passagier variieren zwischen den jeweiligen Airlines (Zelljadt, 2016). Ein Beispiel für

„Customer Offsetting“ bietet die Air New Zealand an. Auf ihrer Seite kostet beispielsweise

das Ausgleichen eines Fluges von Brisbane nach Sydney $3,70 NZD. Dabei wird bei einer

Strecke von 747 km circa 104,4kg CO2 pro Passagier ausgestoßen (Air New Zealand, o.J.).

Finanzierungsaktivitäten: Da freiwillige Offset-Programme nicht immer definierte

Anforderungen oder Ziele haben, gibt es Projekte, die keine festgelegte Emissionseinheit

aufweisen. In diesem Kontext können Unternehmen dennoch Emissionsreduktionsaktivitäten

finanzieren. Hierbei verhält sich die finanzielle Investition jedoch nicht zwingend proportional

zur reduzierten CO2-Menge.

Spenden: Ein weiterer möglicher Offset-Typ sind Spenden für bestimmte klimabezogene

Projekte, die Flugzeugbetreiber meist im Zuge ihrer Corporate Social Responsibility (CSR)

Aktivitäten tätigen. Einige Unternehmen, wie beispielsweise die Fluggesellschaft Emirates,

benutzen dies als Alternative zu direkten Offsetting-Projekten. Air New Zealand bietet seinen

Kunden neben dem „Corporate Offsetting“ auch die Möglichkeit, in einen Treuhandfond

einzuzahlen, dessen Auszahlungsfokus auf der Forschung und der Nachhaltigkeit liegt

(Zelljadt, 2016).

Damit eine effektive Klimareduzierung mittels Offsets gewährleistet werden kann, ist es

notwendig, ein geeignetes Verfahren zu implementieren, welches die Qualität und die

Richtigkeit der Klimaschutzprojekte überwacht und permanent sicherstellt. Eine Möglichkeit

hierfür ist das MRV-Verfahren (Singh, 2016). Bei diesem Verfahren wird überprüft und

beurteilt, ob die bereitgestellten Informationen der Wahrheit entsprechen und ob die

teilnehmenden Parteien ihren Emissionsverpflichtungen nachkommen (Mucci, 2012).

Außerdem soll sichergestellt werden, dass die Emissionseinheit der Offsets über die

verschiedenen Projekte miteinander vergleichbar ist (ICAO, 2013). Darüber hinaus wird MRV

als eine Option gesehen, die Reduzierungsanstrengungen zur Klimaerwärmung zwischen

den Entwicklungsländern und den Industrienationen zu stärken. So sollen beide Parteien

Rechenschaft darüber ablegen, zu welchen Maßnahmen sie sich verpflichten.

16Industrienationen sollen so zudem signalisieren, dass sie bereit sind, Entwicklungsländer bei

ihren Reduzierungsvorhaben zu unterstützen. Dieses würde zudem verstärkt die Förderung

von finanziellen und sonstigen Unterstützungsmaßnahmen für die Entwicklungsländer

begünstigen. Ein effektives MRV-System kann daher das Vertrauen zwischen den Ländern

stärken und die Bemühungen für kollektive Klimahandlungen ebnen (UNEP, 2011).

Um dies zu ermöglichen, besteht das MRV aus drei unabhängigen, jedoch gleichzeitig eng

miteinander verknüpften Prozessen.

Measuring: Bei dem ersten Prozessschritt werden Daten und Informationen über

Kraftstoffeinsatz, Emissionen sowie deren Reduzierungsanstrengungen gemessen und

überwacht (Singh, 2016; ICAO, 2016). Wichtig hierbei ist vor allem die Transparenz der

Daten und deren Erhebung. Nur so kann eine konstant hohe und vergleichbare

Informationsqualität gewährleistet werden. Typischerweise werden die

Emissionsminderungen der Offsets in CO2-Äquivalenten (CO2e) gemessen (Second Nature,

2016). In der Realität werden die Daten dafür jedoch auf unterschiedliche Weise erhoben,

beispielsweise durch physikalische Messungen von Treibhausgasen oder durch

Schätzungen von Emissionsreduktionen diverser Klimaschutzmaßnahmen. Dies kann zu

Unsicherheiten in der Vergleichbarkeit führen (UNEP, 2011).

Reporting: Nachdem Informationen über die Emissionen gemessen wurden, ist es wichtig,

diese der Öffentlichkeit zur Verfügung zu stellen (Mucci, 2012). Das Ziel der

Berichterstattung ist es, anderen Akteuren die Informationen bereitzustellen und bewerten zu

lassen. Dabei wird deutlich, wie erfolgreich die Länder in der Erfüllung ihrer Verpflichtungen

sind (UNEP, 2011). Auf Basis dessen, ist es zudem möglich, den jährlich benötigten Offset-

Bedarf zu errechnen (ICAO, 2016). Auch beim Reporting ist der entscheidende Faktor die

Transparenz. Diese stellt die Grundlage für mehr Vertrauen und Zusammenarbeit dar. In der

Berichterstattung ist es zudem erforderlich, klar zu definieren, was genau berichtet werden

soll (abhängig von der Art der Handlung und der Verpflichtung), wer berichten soll und wie

die Informationen berichtet werden sollen (meistens determiniert durch Richtlinien oder

standardisierte Methoden) (UNEP, 2011).

Verification: Die Verifizierung bezieht sich auf die unabhängige Überprüfung der

gemessenen und berichteten Informationen. Dadurch soll die Vollständigkeit und

Zuverlässigkeit der Daten mit etablierten Verfahren gewährleistet werden. Zudem kann es

ein aussagekräftiges Feedback darüber liefern, ob und inwieweit Anpassungen an die

Datenerhebung und -berichterstattung erforderlich sind (Singh et al., 2016). Um

Schwierigkeiten vorzubeugen, sollte vorher klar definiert werden, was genau überprüft

17Sie können auch lesen