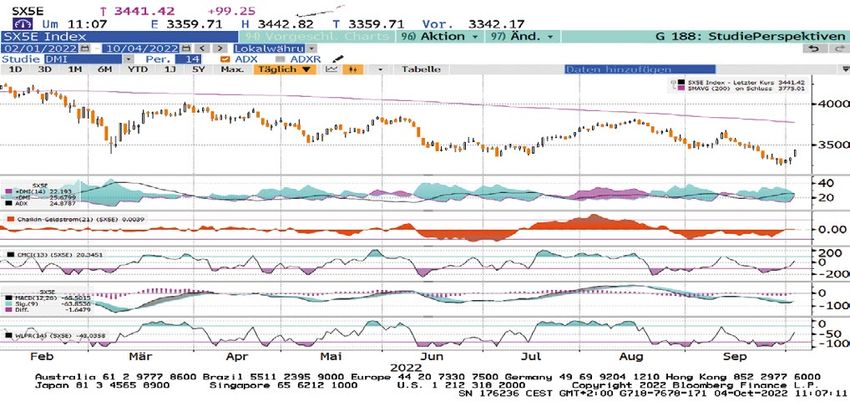

PERSPEKTIVEN - Ausgabe 09-10/2022 - Der Zweimonatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Zweimonatsausblick der ICM InvestmentBank AG Ausgabe 09-10/2022

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Lieber Leser/-in,

mit dem Beginn des vierten Quartals gibt es iese Auswirkungen abklingen werden. Auf

d Aber US-Notenbankpräsident Jerome Powell

ernstzunehmende Anzeichen einer zumin- der Grundlage globaler Lieferketten sollten hatte schon einmal im Januar 2019 bewiesen,

dest temporären Trendwende an den globa- die Kernverbraucherpreise bereits nach Be- dass er in seiner Meinung sehr schnell um-

len Aktien- und Anleihemärkten. Die bei- rücksichtigung von Nachlaufeffekten in den schwenken kann. Die ISM-Preise für das ver-

den ersten Handelstage sind am besten mit kommenden Wochen und Monaten lang- arbeitende Gewerbe und die gezahlten Preise

dem durch Bundeskanzler Olaf Scholz kürz- samer steigen bzw. sogar fallen. Der erst jetzt im nicht-verarbeitenden Gewerbe deuten in

lich geprägten Begriff „Doppelwumms“ zu startende Abwärtstrend bei den Gaspreisen den USA bereits darauf hin, dass sich die

umschreiben, denn zwei Tage hintereinan- – Öl fällt ja bereits seit Juni – legt nahe, dass Kerninflation bald verlangsamen wird.

der mit mindestens 90 % Aufwärtsvolumen die Kernverbraucherpreise im kommenden

stellen eine echte Rarität dar. Reif wäre die Jahr in Richtung 4 % zurückgehen werden. Herzlichst, Ihr

Zeit für eine Gegenbewegung auf jeden Fall, Für die USA ist das aus heutiger Sicht nicht

denn so viel Pessimismus wie zuletzt kannte schnell genug, um die Fed daran zu hindern,

man nur aus der großen Finanzkrise 2008 die Zinssätze auf das in ihren jüngsten Prog-

und dem ersten Golfkrieg 1990. Wie weit nosen vorgeschlagene Niveau anzuheben.

Grafik 1

sich der Kapitalmarkt inzwischen nach un-

ten bewegt hat, zeigt sich an einem typi-

schen Portfolio aus 60 % Aktien und 40 %

Anleihen. Damit hatte man seit Jahresan-

fang alles andere als Glück. Der Absturz von

rund 25 % im Portfoliowert wurde nur ge-

ringfügig von den Verlusten im Jahr 2008

übertroffen. Damals verloren eigentlich nur

Aktien wesentlich, dieses Mal waren es

durch den Zinsanstieg vor allem auch die

Anleihen.

Die Verbraucherpreise in ihrer Funktion als

Trendsetter der Kapitalmärkte waren bis-

lang durch Angebotsschocks beim Gas und

gerissene Lieferketten infolge der Pandemie

beeinflusst worden. Die Frage ist, wann

Disclaimer

1. Die vorliegenden Empfehlungen können je nach den speziellen An Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun- oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses

lagezielen, dem Anlagehorizont und der individuellen Vermögenslage gen sind diejenigen des Verfassers des Dokuments und stimmen nicht Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind notwendigerweise mit denen dritter Parteien überein. Die ICM Inves- Internet-Seiten von in diesem Dokument erwähnten Unternehmen

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem tmentBank AG hat die Informationen, auf die sich das Dokument angeben kann, bedeutet die Einbeziehung eines Links nicht, dass die

Zeithorizont von mindestens sechs Monaten – ausgerichtet und für stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat ICM InvestmentBank AG sämtliche Daten auf der verlinkten Seite

Anleger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie aber nicht alle diese Informationen selbst verifiziert. Dementspre- bzw. Daten, auf welche von dieser Seite aus zugegriffen werden kann,

in Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum chend gibt die ICM InvestmentBank AG keine Gewährleistung oder bestätigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in übernimmt weder eine Haftung für solche Daten noch für irgendwel-

Empfehlungen und Meinungen wurden von der ICM InvestmentBank diesem Dokument enthaltenen Informationen oder Meinungen ab. che Konsequenzen, die aus der Verwendung dieser Daten entstehen.

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur 5. Interessenkonflikte können sich aus folgenden Sachverhalten ergeben:

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich Verfügung gestellt werden. Die ICM InvestmentBank AG übernimmt das Management des

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern. 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung Leonardo UI-Fonds (A0MYG1), des Bachelier UI (A1JSXE), des AvH

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort für Verluste, die durch die Verteilung und/oder Verwendung dieses Emerging Markets Fonds UI (A1145F, A1145G, A2AQZF), des Bronzin

geltendem Recht verteilt werden. Personen, die in den Besitz dieses Dokuments verursacht und/oder mit der Verteilung/Verwendung Premium Income Fonds (A14XNT), Galilei Global Bond Opportunities

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor- dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be- UI (DE000A3DD937). Die ICM InvestmentBank AG hat folgende

schriften informieren und befolgen. züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger Wertpapiere im Eigenbestand über die in der vorliegenden Publika

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM Investmentanalysen und Verfahren sowie anderer Studien, einschließ- tion eine Meinung geäußert wurde: keine

Titelbild: ArtmannWitte/Shotshop.com

InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind. lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf-

HyperLinks: http://www.bcaresearch.com/public/general/copyright.asp , http://www.nomura.com/ , https://www.alpinemacro.com, http://www.jpmorgan.com , https://www.goldman360.com ,

2https://www.research.unicredit.eu .

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Ausweitung der Rezession steht vorerst Global

Investment

Strategy

Fourth Quarter 2022 Strategy Outlook:

A Three-Act Play

September 30, 2022 0

nicht auf der Kapitalmarkt-Agenda.

Wie geht es jetzt weiter? Wenn wir die wirt- Inflation imCHART 2

Kontext von Angebot und Nachfrage Grafik 2

A Three-Act Play

schaftlichen Aussichten zwischen bis Ende I N F LA T I ON Act

Act11(Goldilocks):

: As a ggrega tAs e daggregate

ema nd f a ldemandl s ( A D 0 t o A D 1) , AS

AD0

2024 beschreiben müssten, wäre es ein declines

inf la tio nfrom ro0pto

will dAD b uAD

t li1t, tinflation

le o u tpu twill

wildrop

l b e lo st

with

giv enlittle

ho wloss

steeinpoutput

t he a ggrega t e su ppl y ( A S) AD2

Theaterstück in drei Akten von jeweils etwa c u rv e is

neun Monaten Dauer. Act 2 (Second Wave): AD1

Ac t 2 : As inf la t io n d ro ps,

Falling inflation will boost

rea l w a ge gro w t h w ill

real disposable income

tu rnconsumer

po sitiv e, isentiment,

mpro v ing AD3

Akt 1 - Goldilocks1 and

sentimaggregate

lifting ent a nd ledemand

a d ing t o

(Oktober 2022 bis Juni 2023): a n inAD

from creato

1

seAD

in a ggrega t e

2

d ema nd ( AD 1 t o AD 2) a nd

Derzeit befinden wir uns auf der steilen Seite inf la t io n A ct 1

Act 3 (Recession): A reacceleration in A ct

der gesamtwirtschaftlichen Angebotskurve inflation

Act 3: Aswillu necrush

xpectaggregate

ed higher demand

inf la t io n 2

(AD

hits2, to

a nAD

d p3o),lileading

cyma keto

rs arerecession

(AS) - der Seite, auf der jeder Anstieg der ge- a l ize t ha t t he

A ct 3

neu t ra l ra t e is higher t ha n t hey

samtwirtschaftlichen Nachfrage (AD) ledig- b el iev e, w e w il l w it ness a sec o nd

ro u nd o f mo net a ry t ight ening t ha t w il l

lich die Inflation in die Höhe treibt, weil die c ru sh a ggrega t e d ema nd ( A D 2 t o A D 3)

Wirtschaft nicht über genügend freie Kapa-

zitäten verfügt, um mehr zu produzieren als

sie bereits produziert. Wenn die Nachfrage

als Reaktion auf die restriktiveren finanziel- 2022

len Rahmenbedingungen sinkt, dürfte der OU T PU T

Punkt, an dem sich gesamtwirtschaftliche down over thesich

coming

die months, real wage

Gesamtangebotskurve (AS) selbst nach rechts verschieben

CHART 3

Nachfrage und Angebot treffen, auf einem growth – which is still negative – will turn

(siehe Pfeil), wenn die pandemischen Verwerfungen

Inflation auf der

Tends To Come Angebots

In Waves

tieferen Inflationsniveau liegen. Sicher kann positive. Real disposable income will rise. Ann% Ann

seite nachlassen. Die Inflation wird Chg bei geringem Produktionsrückgang Chg

Consumer sentiment will recover. Aggregate US CPI

CHART 3 gleichzeitig sinken. Es ist allerdings14 unwahrscheinlich,

HEADLINE dass sich die ge-

Inflationswellen von 1960 bis 1985 Grafik 3demand will increase, pushing us back up CORE* 14

Inflation Tends To Come In Waves the steep side samtwirtschaftliche

of the aggregate supply Nachfragekurve

curve. (AD) soweit nach links verschiebt,

Ann% Ann%

Chg Chg And with global bisgrowth

sie denon flachen Bereich der gesamtwirtschaftlichen

the upswing, 12 Angebotskurve 12

US CPI

HEADLINE commodity prices will recover, further

(AS) erreicht. Dafür gibt es einen zu großen Nachholbedarf, vor allem

14 CORE* 14 supercharging inflation.

dann, wenn sich die Energiekrise in Europa entspannt und China von

10 10

seiner

Act 3 - Recession Null-Covid-Politik

(April 2024 to at leastablässt.

12 12

December 2024): The second inflation 8 8

wave will catch investors and policymakers

Akt 2 - Die zweite Welle (Juli 2023 bis März 2024):

10 10 off guard. Most of them are assuming that 6 6

Jeder ist es leid, von der neuesten Covid-Welle zu hören. Aber auch die

the nominal neutral rate of interest is quite

8 8 low. The second Inflation kann

inflation wavedaswill

Marktgeschehen

shake 4 in Schach halten. In den vergange- 4

nenpausing

that belief. After Inflationsperioden kam die Inflation in Wellen und es wird diesmal

its interest rate

tightening campaign earlyanders

wohl nicht next year,

sein.the Fed 2 2

6 6

will start hiking again in the second half of

Während die Inflation in den kommenden Monaten erst einmal zurück-2022

2023, bringing the Fed funds rate to 6% by

4 4

geht, wird das Reallohnwachstum - das 60 immer 65 noch 70negativ

75 ist - positiv

80 85

werden. Das real verfügbare Einkommen wird steigen. Die Stimmung* EXCLUDING FOOD AND ENERGY.

2 2

der Verbraucher

Copyright ©2022 BCA Research wird

Inc. All Rights Reserved. sich

Refer to erholen.

last page Diedisclaimer.

for an important Gesamtnachfrage wird zuneh-

2022

men und uns auf der steilen Seite der Gesamtangebotskurve wieder

nach oben treiben. Und da das globale Wachstum anzieht, werden sich

60 65 70 75 80 85

* EXCLUDING FOOD AND ENERGY.

die Rohstoffpreise erholen und die Inflation zusätzlich anheizen.

1 Das „Goldilocks Scenario“ ist das gängige Paradigma, in dem es, übertragen auf die Kapitalmärkte, darum geht, dass immer alles gerade richtig temperiert ist:

Die Konjunktur läuft nicht heiß, ebenso wenig die Inflation, die Geldpolitik begleitet und temperiert wo es sein muss. 3

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

CHART 4 Zinsen drücken

Steigende Grafik 4

Akt 3 - Rezession (April 2024 bis fang Oktober zeigt sich mit 208.000 neuen

aufRising Rates Will

die Preise vonWeigh On Developed

Wohnimmobilien

mindestens Dezember 2024): Economies With Pricey Housing Markets Stellen ein über den Erwartungen liegender

% %

Die zweite Inflationswelle dürfte Anleger 280 CHANGE IN*:

NEW

ZEALAND

280 Arbeitsplatzaufbau. Die Beschäftigungs-

und politische Entscheidungsträger überra- 240

REAL HOUSE PRICES

240

komponenten des ISM-Index für das verar-

CANADA

schen. Die meisten von ihnen gehen derzeit 200

SWEDEN

200

beitende und der Index für das nicht-verar-

davon aus, dass der nominale neutrale Zins- 160

AUSTRALIA

160

beitende Gewerbe stiegen im September

satz recht niedrig ist. Die zweite Inflations- 120 120

auf 56,7 und lag damit über dem Durch-

UK

welle wird diese Annahme erschüttern. US

schnittswert von 52,8 im Jahr 2021. Der

80 80

Nachdem die Fed ihre Zinsstraffung Anfang Nachholbedarf in der US- Wirtschaft ist

40 GERMANY 40

nächsten Jahres unterbrochen haben wird, groß. Die Bankeinlagen betragen immer

0 0

wird sie in der zweiten Hälfte des Jahres 2023

JAPAN

noch 2,7 Billionen Dollar (rund 10,7 % des

wieder mit Zinserhöhungen beginnen und BIP) und liegen damit über ihrem Trend vor

% %

den Leitzins bis Ende 2023 sogar auf 6 % an- 140

PRICE-TO-INCOME NEW

ZEALAND

140

der Pandemie. Zugegebenermaßen sind die

heben. Zu diesem Zeitpunkt könnten die 120

CANADA

120 meisten dieser Ersparnisse auf Haushalte mit

Hypothekenzinsen in den USA wieder bei 100

SWEDEN

100 mittlerem und höherem Einkommen kon-

über 8 % liegen. Das ist hoch genug, um den 80 AUSTRALIA

UK

80 zentriert, die in der Regel von jedem Dollar

Immobilienmarkt und die übrige Wirtschaft 60 60 Einkommen weniger ausgeben als die ärme-

zum Erliegen zu bringen. Die Preise für 40

US

40

ren Bevölkerungsteile. Dennoch konsumie-

20 GERMANY 20

Wohnimmobilien in Europa und Asien, die ren selbst die oberen 10% der Einkommens-

0 0

sich in einer noch gefährlicheren Lage befin- JAPAN bezieher etwa 80 % ihres Einkommens. Das

-20 -20

den, könnten sogar abstürzen. deutet darauf hin, dass der größte Teil dieser

% NEW

% überschüssigen Ersparnisse für den Konsum

280 PRICE-TO-RENT ZEALAND 280

Sondersituation USA 240 240

eingesetzt werden wird.

CANADA

Derzeit gibt es eine intensive Debatte zwi- 200 200

schen den Lagern, die eine unmittelbar be- SWEDEN Einige Kommentatoren haben argumen-

160 160

vorstehende Rezession in den USA prognos-

AUSTRALIA

tiert, dass hohe Lagerbestände die Produk

120 120

tizieren, und denjenigen, die eine solche Ent- UK tion einschränken werden, selbst wenn die

80 80

wicklung bestenfalls erst später kommen se- GERMANY

US

Verbraucherausgaben lebhaft bleiben. Das

40 40

hen. Letzteres hat unseres Erachtens eine ist unwahrscheinlich, denn auch wenn die

0 0

höhere Wahrscheinlichkeit, da offensicht- JAPAN

2022

Lagerbestände im Einzelhandel zuletzt ge-

lich der neutrale Zins relativ hoch zu sein 2000 04 08 12 16 20 24 stiegen sind, liegt das Verhältnis von Lager-

scheint. Das bedeutet, dass es mehr geldpo-

* SERIES REBASED TO Q1 2000 = 0%. SOURCE OECD.

beständen zu Umsatz immer noch unter

litische Straffung als allgemein erwartet Niveau vor der Pandemie. Das gilt selbst

braucht, um in restriktives Terrain vorzusto- jeden arbeitslosen Arbeitnehmer. Für abseh- dann, wenn man den Automobilsektor aus-

ßen und so eine Rezession herbeizuführen.2 bare Zukunft werden die meisten Arbeit- nimmt, wo derzeit die Lagerbestände ext-

Der Markt hat einen höheren neutralen nehmer, die ihren Arbeits platz verlieren, rem niedrig sind. Außerdem sind die infla

Realzins eingepreist. Die Tatsache, dass die kaum Schwierigkeiten haben, eine neue tionsbereinigten Einzelhandelsumsätze fast

US-Wirtschaft nicht bereits in eine Rezessi- Stelle zu finden. wieder auf ihren Trend vor der Pandemie zu-

on geraten ist, wie so viele Frühjahr erwartet rückgekehrt.

hatten, bietet eine gewisse vorläufige Unter- Nach einem Anstieg in diesem Sommer sind

stützung für die Ansicht, dass der „Drosse- die Erstanträge auf Arbeitslosenunterstüt- Es besteht aber auch ein erheblicher Nach-

lungspunkt“ für die Zinssätze recht hoch ist. zung wieder gesunken. Diese Anträge sind holbedarf bei Investitionsgütern. Nach dem

Vor allem der Arbeitsmarkt ist nach wie vor einer der besten Frühindikatoren für den Dotcom-Boom der 2000er Jahre bewegten

sehr stark. Es gibt fast zwei offene Stellen für Arbeitsmarkt. In den ADP-Daten3 von An- sich die Aufträge für Kerninvestitionsgüter

2 Zum Thema neutraler (Real-)Zins lesen Sie in der letzten Perspektivenausgabe 7-8/2022 ab Seite 9.

3 Der Dienstleister Automatic Data Processing publiziert monatlich die US-Beschäftigungszahlen außerhalb der Landwirtschaft. Der ADP-Bericht stützt sich auf gut 400.000 US-

Unternehmen mit rund 25 Millionen Beschäftigten und ähnelt der Methodik des US-Arbeitsministeriums BLS, das den offiziellen US-Arbeitsmarktbericht in der Regel zwei Tage

später veröffentlicht. Der ADP-Bericht gilt als recht guter Indikator für die Zahlen der Regierung.

4

10

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022 70 80 90

* MANUFACTURING NOND

CHART

Zwei 11

Dekaden zu geringer Anlageinvestitionen CHART 12 Grafik 5

Two Decades Of Weak US Capex Spending (I) Two Decades Of Weak US Capex Spending (II)

Bn Years Years

US$

US US CURRENT-COST AVERAGE AGE

CORE* CAPITAL GOODS PRIVATE NONRESIDENTIAL

ORDERS (LS) 130

70 FIXED ASSETS

MANUFACTURING

CAPACITY (RS) 20 20

120

60

110

50

100 18 18

40 90

Highest

since 1964

80

30

16 16

70

20

60

10 14 14

50

2022 2022

70 80 90 2000 10 20 30 40 50 60 70 80 90 2000 10 20

* MANUFACTURING NONDEFENSE CAPITAL GOODS EXCLUDING AIRCRAFT. SOURCE: BUREAU OF ECONOMIC ANALYSIS (BEA).

zwei(II)

ex Spending Jahrzehnte lang seitwärts. Die Kapazi- dern auch die dringende Notwendigkeit, schend. Der Wohnungsbau ist ist der

Years

tät im verarbeitenden Gewerbe stagnierte. die inländischen Produktionskapazitäten, zinsempfindlichste Sektor der Wirtschaft.

T AVERAGE AGE

DENTIAL Das durchschnittliche Alter des Kapi- ins

besondere im Energiesektor, aufzusto- Die Hypothekenzinsen sind von 2,65 % im

talstocks

20

von Nichtwohngebäuden stieg cken. Denn trotz steigender Gewinne liegt letzten Jahr auf 6,7 % heute gestiegen. Könn-

um mehr als zwei Jahre auf über 16 Jahre. die Zahl der aktiven Ölquellen in den USA te der Abschwung auf dem Wohnungs-

Ausgenommen Investitionen in geistiges Ei- immer noch 62 % unter dem letzten markt die Wirtschaft in eine Rezession stür-

gentum, sind die Investitionen der Unter- Höchststand aus dem Jahr 2014. Auch die zen? Die Antwort lautet ja, aber wahrschein-

nehmen 18 im Verhältnis zum BIP kaum höher Raffineriekapazitäten bleiben angespannt. lich nicht in den nächsten 12 Monaten.

als während der Großen Finanzkrise. Es Während der Immobilienblase, erreich ten

ghest

ce 1964

besteht nicht nur ein dringender Bedarf, Der Wohnungsbau bleibt die Schwachstelle die Wohnungsbauinvestitionen einen

den Kapitalstock

16

wieder aufzufüllen, son- der US- Wirtschaft. Das ist nicht überra- Höchststand von 6,7 % des BIP im vierten

Zinsen von 30-jährigen US-Immobiliendarlehen seit 1998 Grafik 6

14

2022

2000 10 20

BEA).

5

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Quartal 2005. Allerdings begann die Große Aufgrund der dargestellten Gemengelage Während die Hausbesitzer in der Immobili-

Finanzkrise erst zwei Jahre zwei Jahre später sind die Immobilienpreise allerdings sehr enblase das Eigenkapital ihrer Häuser zur

im Dezember 2007, als die Wohnbauinvesti- hoch. In weiten Teilen des Landes werden Finanzierung von Konsumausgaben nutz-

tionen bereits auf 4,2 % des BIP zurückge- die Preise daher in den nächsten Jahren mit ten, haben sie in den letzten zehn Jahren

gangen waren. Damals erreichte der S&P ziemlicher Sicherheit real und möglicher- ihre Ersparnisse beiseite gelegt. Die Belei-

500 seinen Höchststand nur zwei Monate weise auch nominal sinken. Allerdings fallen hungsreserven aus Eigenheimkreditlinien

früher. die Preise für Eigenheime in der Regel recht sanken im zweiten Quartal 2022 auf ein

langsam. Es dauerte sechs Jahre, bis die Prei- 21-Jahres-Tief von 1,3 % des BIP, verglichen

Anders als Mitte der 2000er Jahre gibt es se nach der Immobilienblase ihren Tief- mit fast 5 % des BIP im Jahr 2009. Und ob-

heute in den USA allerdings keinen Über- punkt erreichten - und dies vor dem Hinter- wohl höhere Hypothekenzahlungen das

schuss an Wohnungen. Die Wohnungs- grund einer schweren Rezession und einer verfügbare Einkommen reduzieren werden,

bauinvestitionen erreichten im vergangenen Welle von Zwangsversteigerungen und gilt dies nur für neue Hausbesitzer. Festver

Jahr 4,8 % des BIP und damit in etwa den Notverkäufen. Den Kreditwürdigkeits- zinsliche Hypotheken, die 96 % aller Hypo-

Stand der späten 1990er Jahre. Der Bau neu- Scores (FICO-Scores) nach zu urteilen, sind theken in den USA ausmachen, sind von

er Häuser hat in den letzten 15 Jahren nicht die Kreditgeber seit der Subprime-Krise Zinserhöhungen nicht betroffen.

mit der Haushaltsbildung Schritt gehalten. recht vorsichtig geworden. Die Gesamtbe-

Infolgedessen ist die Leerstandsquote bei leihungsquote für den Immobilienbesitz pri- All dies deutet darauf hin, dass der bevorste-

Eigenheimen mit 0,8 % so niedrig wie nie zu- vater Haushalte in den USA liegt bei einem hende Rückgang der Immobilienpreise den

vor. Die Bestände an neuen Häusern sind Tiefstand von 30 %, gegenüber 45 % im Vor- Konsum nicht so weit dämpfen kann, dass

zwar gestiegen, doch dies ist hauptsächlich feld der Weltwirtschaftskrise. Die Banken es vor 2024 zu einer Rezession kommen

auf eine Zunahme der Zahl der im Bau be- sind auch wesentlich besser kapitalisiert als würde.

findlichen Häuser zurückzuführen. Der Be- in der Vergangenheit.

stand an fertigen Häusern liegt immer noch

40 % unter dem Niveau von vor der Pande-

mie. Auch der Bestand an zum Verkauf ste-

henden Häusern ist recht niedrig.

CHART 23

Keine zweite große Finanzkrise vor der Tür Grafik 7

This Is Not 2007

% %

US

LOAN-TO-VALUE ON AGGREGATE HOUSEHOLD REAL ESTATE HOLDINGS*

50 50

Debauched lending standards

40 turned housing into a ticking time 40

bomb in 2007;...

...prudent ones will

make it a shock

absorber today.

30 30

2022

75 80 85 90 95 2000 05 10 15 20

* AGGREGATE OUTSTANDING MORTGAGE BALANCE DIVIDED BY AGGREGATE VALUE OF REAL ESTATE HOLDINGS.

SOURCE: FEDERAL RESERVE.

6

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

CHART 29

The Futures Market Is Discounting A Further

Europa bereits in der Rezession Terminmarkt kündigt weiteren Preisrückgang beim Gas an. Grafik 8

Decline In Natural Gas Prices

Gemessen an der Entwicklung der europäi- EURO/ EURO/

MWh MWh

schen Währungen und Aktien, erwarten die EURO AREA

meisten Anleger nicht, dass sich Europa NATURAL GAS

SPOT PRICE

schnell aus der Rezession winden kann. Da- 300 FUTURES 300

mit könnten sie schiefliegen, denn alles

hängt von den Energiepreisen, insbesondere

250 250

vom Gaspreis ab. Trotz eines Endes der russi-

schen Erdgasimporte haben die EU Erdgas-

vorräte 88 % der Kapazität erreicht. Das ent- 200 200

spricht in etwa dem Niveau der vergange-

nen Jahre und liegt über dem Ziel der EU

150 150

vom 1. November mit 80 %. Während der

geringere Gasverbrauch durch die Industrie

dazu beigetragen hat, die Vorräte aufzusto- 100 100

cken, hatte Europa auch Erfolg bei der Sub

stitution russischer Energie durch alternative

Quellen. Die Einfuhren von Flüssigerdgas 50 50

LNG haben sich in den letzten 12 Monaten

verdoppelt. Europa ist zum größten Über- 2022

seemarkt für amerikanisches LNG gewor- 21 22 23 24

SOURCE: INTERCONTINENTAL EXCHANGE, ICE FUTURES LIMITED.

den. Eine neue Gaspipeline, die Spanien mit

dem übrigen Europa verbindet, soll bis zum

nächsten Frühjahr in Betrieb genommen macht über 40 % des Heizungsverbrauchs in An der politischen Front ergreifen die euro-

werden. In der Zwischenzeit baut Deutsch- der EU aus, wenn man Strom und Wärme, päischen Regierungen Schritte zur Stützung

land zwei „schwimmende“ LNG-Terminals. die in gasbefeuerten Anlagen erzeugt wer- der Privathaushalte während der Energie

Es hat auch die Pläne zur Stilllegung seiner den, mit einrechnet. Obwohl Europa in der krise. Bisher wurden Unterstützungsmaß-

Kernkraftwerke verschoben und die seine nahmen in Höhe von fast 600 Milliarden

letzten Woche einen Kälteeinbruch erlebt

Kohlekraftwerke wieder in Betrieb genom- Euro angekündigt. Diese Maßnahmen soll-

hat, deuten die langfristigen meteorologi-

men, eine Entscheidung, die sogar die deut- ten dazu beitragen, eine Situation zu verhin-

schen Vorhersagen auf einen milden Winter

dern, dass inmitten fallender Energiepreise

schen Grünen unterstützten. hin. Die europäischen Spot-Erdgaspreise

im nächsten Jahr Haushalte versuchen wer-

sind von über 300 €/MWh Ende August auf

den, ihre Ersparnisse wieder aufzustocken

Frankreich will die Kernenergieproduktion auf unter 170 €/MWh gesunken. Trotz der

und die Konjunktur so in der Rezession wei-

erhöhen, die in diesem Sommer unter 50 % Sabotage der NordStream 1-Pipeline wird

ter steckenbleiben würde.

der Kapazität gesunken war. Électricité de auf dem Terminmarkt immer noch ein wei-

France hat sich verpflichtet, die tägliche Pro- terer Preisrückgang für die nächsten zwei

China: Das Ende der Abschottung?

Jahre eingepreist. Terminkontrakte sind zwar

duktion bis Dezember nahezu zu verdop- Während andere Länder die Covid-

kein unfehlbarer Wegweiser für die Entwick-

peln. Die niederländische Regierung ihrer- Beschränkungen aufgehoben haben, hat

lung der Spotpreise, aber sie sind auch nicht

seits hat angedeutet, die Förderung aus dem China an seiner Null-Covid-Politik bislang

völlig nutzlos. Ein Rückgang der Erdgaspreise

riesigen Groningen-Erdgasfeld zu erhöhen, festgehalten. Nach Angaben von Goldman

würde die steigenden Energieimportrech-

falls die Energiekrise verschärft. Ob diese Sachs drückte diese Politik das chinesische

nungen Europas, die die Handelsbilanz in

Maßnahmen am Ende ausreichen, eine Gas- BIP um 4 bis 5 Prozentpunkte nach unten.

diesem Jahr ins Defizit getrieben haben, ge-

Zusätzlich zu den wirtschaftlichen Kosten

rationierung in diesem Winter zu verhin- waltig reduzieren. Das wäre eine gute Nach-

hat die Null-Covid-Politik auch einen sozia-

dern, könnte vom Wetter abhängen. Erdgas richt für die europäischen Währungen.

len Tribut für das Land gezollt. Ungefähr

7

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

15 Millionen Kinder wurden 2019 in China Produktion von Paxlovid hoch, dem sehr Fazit: adhoc eher Erholung.

geboren. Vorläufige Schätzungen zufolge beliebten antiviralen Medikament von Pfi- Auf dem Weg zu einer globalen Rezession

werden 2022 nur 10 Millionen geboren wer- zer. Es ist auch die Einführung einer hat die US-Arbeitslosenquote historisch im-

den. Für ein Land, das bis zum Ende des Jahr- Omicron-spezifischen Auffrischungsimp- mer eine Phase der Bodenbildung durchlau-

hunderts 600 Millionen (oder 60 %) der Be- fung auf der Grundlage der mRNA-Techno- fen, die knapp zwei Jahre im Vorfeld vor Re-

völkerung im erwerbsfähigen Alter verlieren logie geplant. zessionen begann. Die Arbeitslosen fiel im

wird, ist das ein großes Problem. Es ist März 2022 auf 3,6 % und schwankt seitdem

höchst unwahrscheinlich, dass China seine Die Wiederbelebung der Wirtschaft wird in einer engen Spanne von 3,5 % bis 3,7 %.

Null-Covid-Politik auf einen Schlag aufge- natürlich nicht alle Probleme Chinas beseiti- Wenn die Vergangenheit ein Anhaltspunkt

ben wird. Allerdings dürfte es zu einer gewis- gen. Vor allem der chinesische Immobilien- ist, dürfte die Arbeitslosenquote in der Nähe

sen Lockerung der Abriegelungsmaßnah- markt steht vor einer eher düsteren Zu- des derzeitigen für weitere 15 bis 18 Monate

men zu Beginn des nächsten Jahres kom- kunft. Chinesische Immobilienpreise gehö- verharren. Der Beginn einer Rezession ver-

men, und damit früher als die meisten Anle- ren relativ zu den bezahlten Mieten zu den schöbe sich damit auf das Jahr 2024. Was

ger erwarten. Denn China fährt derzeit die höchsten der Welt mit Mietrenditen unter- könnte diese Rezession auslösen? Als Ursa-

halb der 2%-Marke. So betragen sie in Pe- che wäre eine Rückkehr steigender Inflati-

Grafik 9 king 1,7 %, in Shenzhen 1,5 %, in Hangzhou onsraten, ausgehend von den USA denkbar.

Chinas

CHARTschwächelnder

33 Immobilienmarkt 1,4 %, in Shanghai und Guangzhou 1,3 %.

China’s Bleak Real Estate Market Nach Angaben der China-Strategen von Trotz des im August unerwartet hohen Ver-

Ann% Ann%

CHINA

Chg

60

FOR TOP THREE PANELS:

Chg

60

BCA Research stehen 12 % der Wohnungen braucherpreisanstiegs deutet eine Reihe von

BUILDING FLOOR SPACE*

SOLD leer. Zum Teil aufgrund der oben beschrie- Indikatoren darauf hin, dass die Inflation in

40 40

benen ungünstigen demografischen Trends den kommenden Monaten vorübergehend

20 20

wird die Nachfrage nach Wohnungen in den zurückgehen wird. Die Benzin-Preise sinken

0 0

kommenden Jahrzehnten schrumpfen und in den USA, auch die Preisentwicklung bei

-20 -20

die Preise sinken. Auf kurze Sicht werden die Lebensmitteln dürfte aufgrund des jüngsten

-22%

Ann% STARTED Ann% Behörden versuchen, die Folgen des rück- Rückgangs der Agrarpreise umdrehen. Die

Chg Chg

läufigen Preisniveaus am Wohnungsmarkt Neu- und Gebrauchtwagenpreise, die in der

20 20

abzumildern, indem sie finanzielle Unter- Berechnung der Inflationsrate mit knapp 4 %

0 0 stützung für Bauträger offerieren und durch Anteil einen prominenten Einfluss haben,

eine Lockerung der Kreditpolitik die Finan- scheinen sich geradezu überschlagen zu ha-

-20 -20

zierungskosten für Investoren senken. Dies ben und werden unweigerlich zurückkom-

-40 -40

dürfte die Bautätigkeit im laufenden Jahr men. Die Transportkosten sinken ebenso

Ann%

COMPLETED

-45% Ann% stabilisieren, aber auf Kosten einer Verschär- wie andere Indikatoren für Engpässe in der

Chg Chg

40 40

fung des Überangebots. Lieferkette. Sogar private regionale Mess

20 20 größen für die Mietinflation haben sich ab-

0 0

gekühlt.

-20 -20

-40 -40

-30%

Ann% Ann%

Chg PRICE FOR NEWLY BUILT HOUSES Chg

12 12

8 8

4 4

0 0

-4 -1.3% -4

2022

12 14 16 18 20 22

* COMMODITY BUILDING FLOOR SPACE.

SHOWN AS A 3-MONTH MOVING AVERAGE.

8

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

CHART 36 CHART 37

Inflation Will Temporarily Decline Over Timelier Measures Of Rent Inflation Have

Grafik 10

The Coming Months Rolled Over

US$/ US$/ % %

Gallon US Gallon

RETAIL GASOLINE PRICES US RENTS

5.0 LEVEL 5.0 ANNUAL PERCENT CHANGE:

FUTURES* ZILLOW OBSERVED RENT INDEX*

4.5 4.5 APARTMENT LIST**

4.0 4.0 15 15

3.5 3.5

3.0 3.0

2.5 2.5

21 22 23 10 10

Ann% Ann%

Chg US CPI FOOD (LS) Chg

UNITED NATIONS

8 FOOD PRICE INDEX 60

(ADV. 8 MONTHS) (RS)

6 40

5 5

4 20

2 0

0 -20

0 0

95 2000 05 10 15 20

USED CAR** PRICES

220 220

180 180

% %

140 140 MONTHLY PERCENT CHANGE***:

ZILLOW OBSERVED RENT INDEX*

APARTMENT LIST**

100 100 2 2

US$ 2000 05 10 15 20

10000 WORLD CONTAINER FREIGHT

100

BENCHMARK*** (LS)

8000 SHIPS BACKED UP AT PORTS 80

OF LA AND LONG BEACH**** (RS)

1 1

6000 60

40

4000

20

2000

18 19 20 21 22 0 0

GLOBAL SUPPLY CHAIN PRESSURE INDEX*****

4 US MANUFACTURING 4

SUPPLIER DELIVERIES INDEX******

2 2 Szenario für die US-Märkte Grafik 11

Financial Market Outlook

0 0 -1 -1 US

S&P 500

-2 2022 -2 2022 4500 4500

2000 04 08 12 16 20 18 19 20 21 22 4000 4000

* RBOB GASOLINE FUTURES IMPLIED FUTURES CURVE. * SOURCE: ZILLOW.

** SOURCE: MANHEIM. ** SOURCE: APARTMENT LIST.

*** SOURCE: DREWRY SHIPPING CONSULTANTS; SHOWN IN US$ *** SEASONALLY ADJUSTED. 3500 3500

PER FORTY FOOT CONTAINER.

**** SOURCE: MARINE EXCHANGE SOUTHERN CALIFORNIA.

INCLUDES SHIPS AT ANCHOR IN PORTS AS WELL AS THOSE WAITING 3000 3000

BEYOND THE PORTS SAFETY AND AIR QUALITY AREA FOLLOWING

NEW QUEUING REGULATIONS IMPLEMENTED ON NOV. 16, 2021.

***** SOURCE: FEDERAL RESERVE BANK OF NEW YORK. 2500 2500

****** BASED ON THE ISM AND REGIONAL FED SUPPLIER DELIVERIES.

HIGHER VALUES IMPLY SLOWER DELIVERY TIMES.

% %

6 FED FUNDS TARGET RATE 6

10-YEAR TREASURY YIELD

Der kommende Rückgang der Inflation globalen Wachstums steigen. Dies wird 5

5

könnte allerdings die Saat für ein neues Pro- ebenfalls zu einer höheren Inflation beitra-

4 4

blem legen. Heute haben wir die merkwür- gen. In den USA dürfte darüber hinaus ein

3 3

dige Situation eines Mehrjahres-Hochs im Wertverlust des Dollars hinzukommen, der

2 2

Nominallohnwachstum, während die Real die Importpreise in die Höhe treiben wird.

1 1

löhne aufgrund der noch hohen Inflation Wenn also die Inflation in der zweiten Hälfte

0 0

sinken. Wenn die Inflation wie erwartet zu- 2023 steigt, wird die Fed keine andere keine

DOLLAR INDEX (DXY)

rückgeht, wird das Reallohnwachstum posi- andere Wahl haben, als die Zinsen zu erhö- 110 110

tiv werden und damit das real verfügbare hen und den Leitzins bis Ende des Jahres auf

105 105

Einkommen ebenso, was zu mehr Konsu- 6 % zu ziehen. In der nachstehenden Grafik

100 100

mentenvertrauen und infolgedessen zu hö- käme es erst einmal zu einer Entspannung

herem Konsum führen wird. Die Wirtschaft der Lage und damit zu anziehenden Aktien- 95 95

ihrerseits dürfte wieder überhitzen und die und Anleihekursen in Verbindung mit einer 90 2022 90

Inflation ansteigen lassen. Auch die Roh- globalen Abwertung des US-Dollar. 20 21 22 23 24

NOTE: DASHED LINE REPRESENTS THE BASE CASE PROJECTION OF

stoffpreise dürften aufgrund des stärkeren THE GLOBAL INVESTMENT STRATEGY TEAM UNTIL 2025.

9

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Asset Allokation

Vorerst bei Aktien noch restriktiv lenen Sektorengagements daraus zu generieren. Das Sektormodell

Die aktuelle taktische Asset Allocation unseres Partners BCA Rese- ist derzeit übergewichtet in Basiskonsumgütern, Energie, Immobili-

arch für den Monat Oktober bleibt weiter zurückhaltend. Die vorge- en, Gesundheitswesen und Versorgern, bei Technologie neutral und

stellte Version des zugrundeliegenden MacroQuant-Modells ist so bei den übrigen Sektoren untergewichtet. Die auf monatliche An-

kalibriert, dass sie Positionierungen für einen Anlagehorizont von 30 passungen ausgelegte Struktur bevorzugt derzeit defensive vor zyk-

Tagen liefert. Daher können die Empfehlungen erheblich von unse- lischen Sektoren und ist relativ positiv für Anleihen. So erklärt sich

ren längerfristigen Einschätzungen abweichen. MacroQuant ist ge- die Heraufstufung von Versorgern. Die Herabstufung von Energie

genüber Risikoanlagen pessimistisch eingestellt und hat seine Positi- kommt von einer negativen Meinung zum Ölpreis. Die Momen-

on in Aktien zugunsten von Anleihen reduziert. Innerhalb des Akti- tum- und Bewertungskomponenten begünstigen hingegen weiter-

enuniversums stufte das Modell kanadische Aktien von überge- hin den Energiesektor. Daher kommt es am Ende zu einer leichten

wichtet auf neutral herab. Das Sektormodell bevorzugt weiterhin Übergewichtung.

defensive Werte und den Energiesektor, während es seine Einschät-

zung von Technologie auf neutral heraufsetzt. Das Modell bewertet Das globale Aktienmodell von MacroQuant nutzt Sektor- und

Gold neutral bis negativ, den US-Dollar positiv, Öl wiederum nega- Währungs-Scores, sowie eine Trendkomponente, die dazu dient,

tiv. MacroQuant ist untergewichtet in Aktien und übergewichtet in einzelne regionale Aktien-Scores zu ergänzen und daraus Länderen-

Anleihen und Barmitteln. gagements auf Basis des US-Dollars abzuleiten.

Das Sektormodell berücksichtigt die Volatilität, die Dynamik, das Die Zahlen zeigen die Performance der globalen Aktien-Rebalan-

Kreditrisiko und die Bewertungen jedes Sektors, sowie die Signale cing-Strategie gegenüber einer marktgewichteten Benchmark.

der Modelle für US-Dollar, globale Anleihen und Öl, um die empfoh-

Table 1

BCA’s Tacticalmonatliches

BCA Research Global Asset Allocation

Macro Recommendations*

Quant-Modell Grafik 12

Equities** Bonds*** Cash****

Deviation Deviation Deviation

Benchmark from Benchmark from Benchmark from

weighting Allocation benchmark weighting Allocation benchmark weighting Allocation benchmark

U.S. 37.7 32.0 -5.7 13.8 20.9 +7.1

EURO AREA 4.3 3.3 -1.0 9.0 12.6 +3.6 0.4 -0.4 +0.0

CORE 3.6 2.8 -0.8 5.5 7.9 +2.4

PERIPHERY 0.7 0.4 -0.3 3.5 4.7 +1.2

U.K. 2.2 2.6 +0.4 2.0 3.4 +1.4 0.4 -0.4 +0.0

JAPAN 3.3 2.1 -1.2 9.0 5.8 -3.2 0.4 -0.4 +0.0

CANADA 1.9 2.3 +0.4 0.7 1.2 +0.4 0.4 -0.4 +0.0

AUSTRALIA 1.2 0.8 -0.3 0.6 0.5 -0.2 0.4 0.4 +0.0

OTHER DM 3.3 2.7 -0.5 0.5 0.8 +0.3 0.4 -0.4 +0.0

EMERGING ASIA 5.2 3.7 -1.5 1.3 1.4 +0.1

LATIN AMERICA 0.6 0.4 -0.2 0.2 0.2 +0.0

OTHER EM 0.5 0.4 -0.1 0.3 0.3 +0.0

TOTAL 60.0 50.3 -9.7 37.5 47.1 +9.6 2.5 2.6 +0.1

* MODEL RECOMMENDATIONS ARE BASED ON OUR MACROQUANT MODEL AND OTHER PROPRIETARY QUANTITATIVE INDICATORS.

** IN USD TERMS.

*** CURRENCY-HEDGED.

**** NEGATIVE ALLOCATIONS ARE SHORT THE CURRENCY VERSUS THE US DOLLAR.

NOTE: NUMBERS MAY NOT ADD UP DUE TO ROUNDING.

10PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

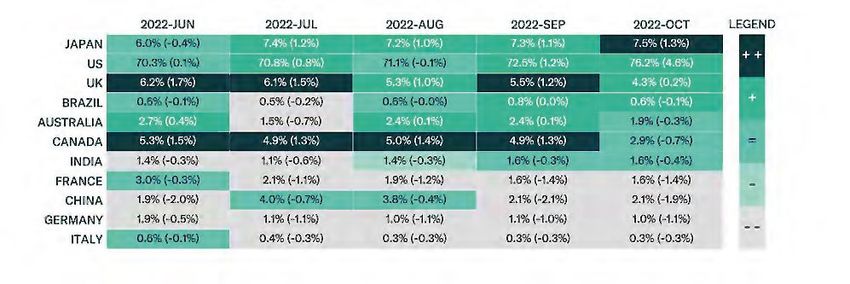

MacroQuant ist übergewichtet in Japan, den USA, dem Vereinigten Das ETF-Portfolio, das sich an den Länder-Allokationen des Aktien

Königreich und Brasilien, untergewichtet in den Ländern der Euro anteils innerhalb des MacroQuant-Modells unseres Partners BCA

zone und China, die übrigen Länder werden neutral eingestuft. Für Research aus Montreal orientiert, und bei Sektorallokationen, auf die

diesen Monat wurden Kanada, das Vereinigte Königreich und das Asset Allocation Modell zurückgreift, leidet nach wie vor unter

Australien herabgestuft, allesamt aufgrund schlechterer regionaler der allgemein schwierigen Lage an den Weltbörsen.

Aktien- und Momentum-Scores. Der kanadische Aktien-Score fiel

als Reaktion auf die niedrigeren kanadischen BIP-Daten und Immo- Seit der letzten Publikation wurden im Portfolio zwei Transaktionen

bilienpreise. Der australische Aktienscore sank aufgrund einer nega- umgesetzt. Anfang August wurde eine Position in Japan eröffnet

tiven Entwicklung der NAB-Unternehmensumfrage. Die regionalen und Ende September die Position in den Schwellenländern verkauft.

Aktien- und Sektorscores führten dazu, dass die Allokation Japans

auf übergewichtet gesetzt wurde. Positive japanische PMI-Daten für Daraus ergibt sich im Gesamtportfolio ein Verlust im laufenden Jahr

den Dienstleistungssektor und die Auftragseingänge im Maschinen- von 14,7 %. Die Benchmark MSCI Welt in Euro steht dank der Auf-

bausektor führten zu einem Anstieg des Aktienindexes. Das japani- wertung des US-$ bei nur 11,1 % Verlust. Ohne Berücksichtigung

sche Sektorscore erhöhte sich nach Hochstufungen bei den zykli- von Währungseffekten wären es immerhin mit 22,6 % Minus rund

schen Sektoren Konsumgütern und IT. 11 % mehr.

BCA Research monatliches Macro Quant-Modell Sektorenpräferenzen Grafik 13

NOTE: GREEN SHADING INTENSIFIES AS THE UNDERLYING SCORE FOR A GIVEN SECTOR BECOMES MORE BULLISH. VALUES REPRESENT ALLOCATION TO

EACH SECTOR. NUMBERS IN BRACKETS REPRESENT DEVIATIONS FROM BENCHMARK MARKET-WEIGHTS. SECTOR MARKET-WEIGHTS BASED ON MSCI INC.

(SEE COPYRIGHT DECLARATION) DATA IN US DOLLARS. SOURCE: MACROQUANT VERSION 1.0.

BCA Research monatliches Macro Quant-Modell Länderpräferenzen Grafik 14

NOTE: GREEN SHADING INTENSIFIES AS THE UNDERLYING SCORE FOR A GIVEN COUNTRY BECOMES MORE BULLISH. VALUES REPRESENT ALLOCATION TO EACH

REGION. NUMBERS IN BRACKETS REPRESENT DEVIATIONS FROM BENCHMARK MARKET-WEIGHTS. COUNTRY MARKET-WEIGHTS BASED ON MSCI INC. (SEE COPYRIGHT

DECLARATION) DATA IN US DOLLARS.

SOURCE: MACROQUANT VERSION 1.0.

11Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann durch abweichende Ausführungskurse, Steuern und Gebühren auf

12

Portfolioebene von der ausgewiesenen Performance abweichen.

Grafik 15

04.10.22 Referenz-Portfolio Fonds und ETFs 10:23

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 20,14%

MSCI Australia 32,850 € 39,47 € 20,14% 12.390,83 € E

8,76% A0YJ80 11.11.20 2.076,91 €

339,37 ISHARES MSCI EM ACC 12.258,96 € -13,11%

MSCI Emerging Markets Index 36,122 € 31,39 € -13,11% 10.651,24 € B

7,53% A0RPWJ 24.09.21 -1.607,71 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 1,55%

Euro Stoxx 50 33,875 € 34,40 € 1,55% 14.998,40 € C

10,60% 593395 28.02.20 228,90 €

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

190,95 X MSCI WORLD CONSUMER STAPL 7.611,27 € 1,51%

MSCI World Consumer Staples 39,860 € 40,46 € 1,51% 7.725,84 € B

5,46% A113FG 02.06.22 114,57 €

621,36 KRANESHARES CSI CHINA IT EUR 12.079,24 € -39,20%

CSI China Internet UCITS ETF 19,440 € 11,82 € -39,20% 7.344,48 € C

5,19% A2QE7P 18.10.21 -4.734,76 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -12,44%

86,549 € 75,78 € -12,44% 9.560,40 € E

6,76% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -1.358,68 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 6,53%

FTSE 100 135,920 € 144,80 € 6,53% 13.058,06 € C

9,23% A0YEDM 07.04.21 800,80 €

141,57 ISHARES FTSE MIB ACC 11.903,94 € 5,34%

Italien 84,08 € 88,57 € 5,34% 12.539,13 € C

8,87% A0YEDP 09.03.20 / 18.10.21 635,18 €

169,07 ISHR RUS ADR/GDR MSCI Russia 22.461,34 € -78,62%

132,849 € 28,40 € -78,62% 4.801,72 € C

3,40% A1C1HV Bewertung zum 03.03.2022 03.02.22 -17.659,63 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 26,21%

MSCI World Financials 16,516 € 20,85 € 26,21% 13.919,67 € C

9,84% A113FE 05.02.18 2.890,78 €

75,00 ISH NIKKEI 225 A 15.037,50 € -7,69%

Nikkei 225 200,50 € 185,08 € -7,69% 13.881,00 € E

9,81% A0YEDQ 08.08.22 -1.156,50 €

Cash Position

20.563,13 €

14,54%

Benchmark: Kurs am 3.231,73 USD letzter 2.429,91 USD Performance -24,81%

C

MSCI WORLD 31.12.2021 2.838,33 EUR Schlusskurs 2.460,67 EUR Benchmark -13,31%

ETF MSCI in $ MSCI in €

Jahre ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 182,87% 60,44% 153,70%

2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 7,46% 3,33% 6,65%

2009 52,06% 26,98% 23,63%

2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 141.433,89 € 04.10.2022

2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 167.231,83 € 31.12.2021

B

2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: -25.797,94

2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: -15,43%

2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 03.10.22

2017 7,07% 20,11% 5,38%

2018 -7,68% -10,44% -5,98%

2019 24,95% 25,19% 27,68%

2020 2,43% 14,06% 4,77%

2021 21,75% 20,14% 28,99%

2022 ( YTD ) -15,43% -24,81% -13,31%

p.a. (ab 25.04.08) 7,46% 3,33% 6,65%

0,00% EUR in USD 0,9875 DAX30 12.484,33 S&P 500 3.678,43

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen. Die ICM

InvestmentBank AG übernimmt allerdings keine Gewähr.PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Aktien: nicht so billig, wie sie scheinen

Nachdem sie zu Beginn des Jahres mit dem Prognosen Grafik 16

19,6-fachen des voraussichtlichen Gewinns

Equities Current Dec-22

gehandelt wurden, notieren globale Aktien

S&P 500 3,622 4,800

jetzt mit dem 14,4-fachen des nächstjäh

MSCI Eurozone 206 260

rigen erwarteten Gewinns Das 2023er

FTSE 100 6,894 8,150

Kurs-Gewinn-Verhältnis in den USA liegt bei

TOPIX 1,836 2,100

16,2 und ist damit von 22,3 gesunken. Au-

ßerhalb der USA ist das 2023er Kurs- MSCI EM ($) 873 1,300

Gewinn-Verhältnis von 15,0 auf 11,1 gefallen. MSCI China 57 116

Obwohl die Aktien weltweit definitiv billiger MSCI Korea 652 980

geworden sind, sind zwei Vorbehalte ange- MSCI Taiw an 512 780

bracht. Erstens preisen die oben zitierten MSCI India 1,970 2,000

Gewinnschätzungen eine Rezession nicht Brazil (Ibov espa) 110,066 125,000

ein, bestenfalls eine moderate. Während die Mex ico (MEXBOL) 44,895 54,400

US-Gewinnschätzungen für 2022 und 2023 MSCI South Africa (USD) 354 521

- wenn man den Energiesektor ausnimmt - Source: J.P. Morgan, Bloomberg Finance L.P., Datastream.

um 5,9 % bzw. 6,5 % gesunken sind, werden

sie mit ziemlicher Sicherheit weiter sinken,

Nachdem US-Aktien zwischen 2000 und hat die Outperformance der USA vorange-

wenn die Wirtschaft einem größeren Ab-

2008 hinter allen wichtigen Märkten zu- trieben. Unterschiede in der Branchen

schwung unterliegt. Eine Rezession in 2023

rückgeblieben waren, haben sie in der Zeit zusammensetzung - vor allem das größere

ist aber nicht unser Basisszenario. Zweitens

nach der Großen Finanzkrise die Konkur- Gewicht schnell wachsender Sektoren wie

wurde der Anstieg der Gewinnrenditen von

renz weit hinter sich gelassen. Das schnellere Technologie und Gesundheitswesen in den

Aktien durch die Bewegung der realen An-

Umsatzwachstum in den USA, unterstützt US-Indizes - erklären etwa ein Fünftel der

leiherenditen nach oben mehr als ausgegli-

durch eine Ausweitung der Gewinnmargen, Outperformance der USA seit 2008. Der

chen. Dies hat dazu geführt, dass die implizi-

te globale Aktienrisikoprämie gegenüber

Staatsanleihen leicht gesunken ist. Konzepti- Equity

JP Morgansector

Favoritenrecommendations and YTD returns

nach Sektoren mit YTD-Performance Grafik 17

onell misst die Aktienrisikoprämie das relati- US Europe Japan EM

ve Risiko von Aktien zu Anleihen. Energy 36% OW 22% OW 22% UW -28% OW

Materials -24% N -20% OW -13% N -25% OW

Das absolute Risiko von Aktien dürfte in

Industrials -20% N -28% OW -9% OW -21% N

den letzten neun Monaten angesichts der

Discretionary -30% N -27% N -14% N -27% OW

gestiegenen wirtschaftlichen und geopoliti-

schen Risiken ebenfalls nach oben gegangen Staples -10% UW -10% UW 3% UW -16% UW

sein. Bei rückläufiger Inflation in den kom- Healthcare -13% OW -11% UW 1% N -33% UW

menden Monaten ist es sehr wahrschein- Financials -21% OW -16% OW 8% OW -15% OW

lich, dass die Risikoprämie für Aktien weiter Technology -31% N -35% N -24% OW -40% N

sinken wird und Aktien steigen können. Auf

Comm Serv ices -39% N -15% OW 7% OW -36% N

Sicht des zweiten Halbjahres 2023 hinaus

bedeuten strukturell höhere reale Anleihe- Utilities -5% UW -16% N 22% UW -10% UW

renditen jedoch auch niedrigere KGVs bei Real Estate -29% UW -45% UW 4% N -26% N

Aktien. Damit sind die Kurspotenziale limi- Overall -23.7% -17.9% -7.3% -27%

tiert. Source: J. P. Morgan, Bloomberg Finance L.P.

13PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

Rest ist auf die besseren Renditen innerhalb ICM 15er-Aktienportfolio Neu im Portfolio:

der Sektoren zurückzuführen. Auf Sicht von (Stand 04. Oktober) Die K+S AG, früher Kali und Salz AG, mit

6 bis 9 Monaten werden die US-Aktien Im Depot befinden sich weiterhin vierzehn Sitz in Kassel ist ein börsennotiertes deut-

wahrscheinlich hinter ihren ausländischen von fünfzehn möglichen Titeln. Die Konzen- sches Bergbauunternehmen mit den

Pendants hinterherhinken. Denn wie die tration bleibt weiter bei Energie- (Öl), Tech- Schwerpunkten Kali- und Salzförderung.

Vergangenheit gezeigt hat, wird ein schwä- und Finanz-Titeln. Die Faktoren, die die K+S gehört zur Spitzengruppe der internati-

cherer Dollar auch die relative Performance Märkte in diesem Jahr nachhaltig belasten – onalen Anbieter von kali- und magnesium-

von Nicht-US-Aktien begünstigen. Zykli- hohe Inflation, nachlassendes Wachstum, haltigen Produkten für landwirtschaftliche

sche Sektoren, Value-Titel und Small Caps steigende Zinsen – werden wohl fortbeste- und industrielle Anwendungen. K+S ist vor-

dürften ebenfalls vom stärkeren Wachstum hen. Und nicht alle schlechten Nachrichten wiegend in Europa, Nord- und Südamerika

und einem vorübergehend schwächeren könnten bereits eingepreist sein. Die Ge- tätig und beschäftigt weltweit mehr als

Dollar profitieren. Wie sich US-Aktien im winnprognosen der Unternehmen scheinen 14.700 Mitarbeiter (2020). Die Tochtergesell-

Vergleich zu ihren globalen Konkurrenten noch zu optimistisch. Dennoch könnte rela- schaften der K+S sind vornehmlich mit der

auf lange Sicht strukturell entwickeln, ist tiv zu den gedämpften Erwartungen das Vermarktung der eigenen Produkte befasst,

weniger klar. Nach wie vor im Optimis- Wachstum in den nächsten 12 Monaten aber auch im Dienstleistungsbereich tätig,

ten-Lager befindet sich die US-Investment- positiv überraschen, da die USA eine Rezes- hier insbesondere in den Geschäftsberei-

bank J.P. Morgan, die vor allem in China, Ko- sion vermeiden, Europa eine V-förmige Er- chen Entsorgung und Wiederverwertung.

rea und Taiwan bis zum Jahresende Kursge- holung erleben und China seine Null-Covid-

winne von 50 % und mehr erwartet. Auch Politik lockern wird. Die weltweiten Aktien- Wir sehen weiterhin eine günstige Aus-

bei den USA und der Eurozone strotzt sie märkte sind überverkauft und sollten bis ins gangslage für Düngemittelunternehmen auf

vor Optimismus. Jahr 2023 zulegen, bevor die Fed eine zweite dem Weg ins Jahr 2023. Die Aussichten für

Runde von Zinserhöhungen einleitet. Eine die Erntemärkte bleiben gut, da die Getrei-

Innerhalb der Sektoren finden sich relativ leichte Neigung zu zyklischen Sektoren, delagerbestände zurückgehen und auch die

selektive Wetten und viele – trotz hoher Small Caps und Value-Titel scheint ange- Düngerpreise weiter steigen. Hinzu kommt

Kursverluste – nach deren Ansicht immer bracht. die aufgrund des derzeit verhängten Embar-

noch uninteressante Branchen. Interessan- gos fehlende Konkurrenz aus Russland

terweise sind nur die Finanzwerte (financi- Nicht mehr im Portfolio: (Uralkali) und Weißrussland (Belaruskali).

als) uneingeschränkt überzugewichten TECK RESOUCES LTD. Zum zweiten Mal Aktuell priesen die Märkte das EBITDA für

(OW) und die Basiskonsumgüter (staples) in diesem Jahr haben wir Teck Resources mit 2023 deutlich unter dem Niveau von 2021

ebenfalls uneingeschränkt unterzugewich- Gewinn verkauft. Das in Kanada ansässiges ein. Grund dafür scheinen die anhaltend ho-

ten (UW). Bei allen anderen gibt es regional Bergbauunternehmen konnte sich inner- hen EU-Gaspreise zu sein. Die fundamentale

gravierende Unterschiede. So sind bei den halb von 4 Wochen von seinen Jahrestief- Lage bleibt aber für Düngemittelhersteller

Energiewerten solche aus den USA, Europa ständen deutlich erholen und sorgte für ei- 2023 günstig. K+S wird z.Zt. mit einem EBIT-

und den Schwellenländern übergewichtet, nen Profit von 22%. Wir glauben aber wei- DA von 1,5x gehandelt; das KGV liegt bei

nicht aber in Japan. Bei langlebigen Konsum- terhin an das Unternehmen, da TECK als 2,6x; die Nettoliquidität 2023E von €553

gütern (discretionary) steht in den Industri- Kupferproduzent von der steigenden Nach- Mio. ohne Umwelt- und Pensionsverbind-

eländern eine neutrale Gewichtung, nicht frage an Solarzellen, Elektrofahrzeugen und lichkeiten. Das Kursziel von K+S für Ende

aber in den Schwellenländern. Und bei den anderen erneuerbaren Technologien profi- 2023 liegt z.Zt. bei 38 Euro.

ausgebombten Technologietiteln kann man tiert. Die Aktie hat ein durchschnittliches

sich nur für japanische erwärmen, in ande- Kursziel von 54 USD und bleibt weiter der Neues zu den anderen

ren Regionen sieht man die Branche neutral. günstigste Wert seiner Peer Group. Wir stei- Portfolio-Mitgliedern:

gen bei einem erneuten Kursrückgang wie- Alibaba Group. China steuert Mitte Okto-

der ein. ber auf seinen monumentalen 20. National-

kongress der KPCh zu, auf dem der chinesi-

sche Präsident Xi Jinping seine beispiellose

dritte Amtszeit anstrebt. Die Alibaba-Aktie

ist im Vorfeld dieses Datums bis Oktober

14PERSPEKTIVEN | SEPTEMBER/OKTOBER 2022

weiter in Richtung ihrer Tiefststände von P etrobras. Das unerwartet enge Rennen bei dings aktuell einen Verlust von -24% zu un-

März/Mai gefallen, da die Investoren weitere den Präsidentschaftswahlen mit der bevor- serem Einstandskurs. Die niederländische

Kursverluste durch politische Entscheidun- stehenden Stichwahl zwischen dem Amt- Beteiligungsgesellschaft Prosus NV sagte

gen vermeiden wollen. Aber Chinas Wirt- sinhaber Bolsonaro und dem sozialistischen eine 4,7 Mrd. Dollar schwere Übernahme

schaft hat sich im dritten Quartal verbessert Expräsidenten Lula Da Silva bescherten der von BillDesk, einer der größten im indischen

und wird wohl die wirtschaftliche Erholung Aktie trotz weltweit gesunkener Ölpreise Finanztechnologiesektor, ab. Die Bedingun-

im 4. Quartal fortsetzten, was die operati- deutlich höhere Kurse und ein Ergebnis von gen für die Übernahme seien nicht erfüllt

ven Kennzahlen von Alibaba bis 2023 ver- +25%. Die Dividendenrendite bleibt bei über worden. Die indische Kartellbehörde hatte

bessern könnte. Es bleibt trotzdem ein Ver- 30%. Bausch Health Companies konnten die Übernahme am 5. September, mehr als

lust von -29% YTD. Gleiches gilt im Prinzip sich von den starken Verlusten Ende Juli ein Jahr nach der Ankündigung, genehmigt,

für unsere anderen chinesischen Titel. Der deutlich erholen, kämpfen aber immer noch trotz Bedenken, dass die Kombination von

Versicherungskonzern Ping An durchbrach gegen eine Entscheidung des Bundesbe- BillDesk und dem Prosus-Unternehmen

nach den anhaltenden Problemen am chi- zirksgerichts Delaware, das Teile von Paten- PayU zu einer Konzentration auf dem indi-

nesischen Immobilienmarkt den Support- ten im Zusammenhang mit dem Medika- schen Zahlungsverkehrsmarkt führen wür-

bereich bei 46 HKD und hat jetzt ein Ergeb- ment Xifaxan der BHC-Tochter Salix für de. Die Aktie bleibt weiter mit dem hohen

nis von -26% YTD. Auf diesem Niveau steigt nicht gültig erklärt hat. Bis heute hat der Anteil an chinesischen Techwerten Under-

die Dividendenrendite auf 6,9%. China Bausch Konkurrent Norwich Pharmaceuti- performer mit einem Ergebnis von -21%

Everbright bleibt auch ein Sorgenkind und cals weder eine vorläufige noch eine endgül- YTD. Die deutsche SAP SE konnte sich nach

verliert seit Anfang des Jahres 49%, die Divi- tige Genehmigung für sein Konkurrenzpro- einem neuen Jahrestief im September nach

dendenrendite liegt bei 9,4%. Tencent Mu- dukt von der FDA (US Food&Drug Admi- positiven Nachrichten von den Konkurren-

sic scheint den Boden gefunden zu haben. nistration) erhalten. Solange diese Zustim- ten Salesforce und Oracle um ca. 10% erho-

Der regulatorische Druck der chinesischen mung nicht erteilt und eine vom Gericht len. Das Umsatzwachstum der kommenden

Behörden und wachsende Konkurrenz im erlassene einstweilige Verfügung geändert drei Jahre wird bei 8% p. a. veranschlagt, die

eigenen Land verhindern aber weiter eine wird, ist es Norwich nicht gestattet, ein ge- EBITDA-Marge soll sich bis 2024 wieder

Kurserholung. Das Minus von 34% YTD ist nerisches Äquivalent von XIFAXIN auf den deutlich über 30% etablieren. Die Umstel-

erschreckend. Natürlich deutlich besser ist Markt zu bringen. Die BHC-Aktie zeigt auf- lung auf das Software-Mietmodell frisst

die Situation bei BP Plc. Der plötzliche welt- grund der bestehenden Unsicherheit immer zwar Margenpunkte, sorgt langfristig aber

weite Boom bei Flüssiggas (LNG) als Ersatz noch einen Verlust von -31% gegenüber un- für stabilere, besser kalkulierbare Cashflows,

für russisches Pipeline-Gas hat enorme Fol- serem Einstandskurs. Trotz der guten Quar- was die mittelfristigen Gewinnerwartungen

gen für die Branche, da sich das Geschäft in talserbnisse erreichte die Deutsche Bank absichert. Die Aktie ist mit dem 22-Fachen

den Händen einer Handvoll internationaler im Oktober mit 7,25 Euro ein neues Jahres- des für 2023 erwarteten Gewinns bewertet.

Energiekonzerne und globaler Handelshäu- tief. Die Angst vor einer möglichen Pleite Das Minus von -29% YTD ist zwar ernüch-

ser konzentriert. Der weltweite LNG-Markt der Credit Suisse sorgte für einen allgemei- ternd, aber die Aktie behält ein allgemeines

beläuft sich z.Zt. auf 400 Mio. Tonnen. BP nen Abverkauf europäischer Banktitel. Die „BUY“ Rating mit einem Kursziel von 111€.

hat mit schätzungsweise 30 Mio. einen An- Deutsche Bank Aktie steht jetzt vor einem Die italienische Großbank UniCredit gab

teil von 7,5%. Dies und die anhaltend hohen Jahresverlust von 27%. Das italienische Rüs- bekannt, sie habe mit dem Versicherungs-

Energiepreise im Allgemeinen sorgen für das tungsunternehmen Leonardo und die Ak- partner Allianz eine Vereinbarung über den

Ergebnisplus von 37% YTD. Tullow Oil wird tien von anderen Verteidigungsunterneh- Tausch von kroatischen Beteiligungen un-

durch die offenbar missglückte Fusion mit men gehörten in den letzten Tagen zu den terzeichnet. UniCredit wird den 11,72%igen

Capricorn Energy belastet, die ihrerseits Outperformern in Europa, nachdem der Anteil der Allianz an der kroatischen Zagre-

jetzt einen Zusammenschluss mit dem isra- russische Präsident Wladimir Putin eine Teil- bačka Banka, die mehrheitlich schon der

elischen Unternehmen NewMed anstrebt. mobilisierung der Streitkräfte befohlen hat. UniCredit-Gruppe gehört, übernehmen. Die

Die Aktie behält zwar ihr „BUY“ Rating mit Die erneuten Spannungen zwischen Russ- Allianz Holding bekommt im Gegenzug den

einem Kursziel von 79 GBp., aber die Perfor- land und Europa haben die Regierungen in 16,84%igen Anteil der Zagrebačka an der

mance von z.Zt. -2% YTD zeigt die Under- höchste Alarmbereitschaft versetzt, sodass kroatischen Versicherungsgesellschaft Alli-

performance gegenüber dem restlichen die Verteidigungsausgaben mittelfristig stei- anz Hrvatska. Die Allianz ist mit einem An-

Energiesektor. Anders die brasilianische gen werden. Die Leonardo Aktie zeigt aller- teil von 3,4 % einer der Hauptaktionäre der

15Sie können auch lesen