Planen - Messen - Steuern: Die Kernprozesse von IT-Governance und IT-Controlling

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Robert Brun, Plaut Business Consulting GmbH

Planen – Messen – Steuern: Die Kernprozesse

von IT-Governance und IT-Controlling

In den meisten Unternehmen stellt die IT heute einen wichti- hält. Eine solchermaßen gestaltete pragmatische Lösung ge-

gen Produktionsfaktor dar, und vielen verschafft kluger IT-Ein- währleistet, dass die IT die strategischen Unternehmensziele

satz maßgebliche Wettbewerbsvorteile. Darum ist es zweck- bestmöglich unterstützt, dass die IT alle gesetzlichen und re-

mäßig, auch auf die IT die bewährten Konzepte und Verfahren gulatorischen Vorschriften einhält, dass die Leistungen und

der Unternehmensführung anzuwenden, nämlich IT-Gover- Kosten der IT transparent werden und dass die IT ihre Ressour-

nance auf der strategischen Ebene und IT-Controlling auf der cen wirksam und rationell einsetzt.

operativen Ebene.

Beide beruhen auf den Kernprozessen Planen, Messen und 1. Planen, Messen und Steuern der IT

Steuern, allerdings in unterschiedlichen Ausprägungen: Die IT-

Die Tätigkeit eines Wirtschaftsunternehmens kann durch Men-

Governance bringt Unternehmensstrategie und IT-Strategie in genflüsse, Werteflüsse und Informationsflüsse beschrieben wer-

den; diese Sichtweise bildet die Grundlage der Prozessorganisati-

Einklang, legt geeignete Bewertungsmaßstäbe für die Leistun-

on. Die Logistik, das Rechnungswesen und die IT sind diejenigen

gen der IT fest und vermittelt IT-spezifische Führungs- Organisationseinheiten, die für das Planen, Messen und Steuern

grundsätze. Das IT-Controlling umfasst den analytischen Pla- der entsprechenden Prozesse im Unternehmen verantwortlich

sind. Die IT stellt somit für sich einen wesentlichen Produktions-

nungsprozeß für die Produkte und Projekte der IT, die IT-spe- faktor dar, und die meisten Prozesse in den anderen Bereichen

zifische (Prozeß-) Kostenrechnung und das steuerungsorien- wären ohne IT in der heute geforderten Geschwindigkeit, Effizienz

und Qualität gar nicht durchführbar. Die in diesem Artikel vorge-

tierte Berichtswesen, letzteres idealerweise in Form der Balan-

stellten Ansätze sind jedoch nicht auf die IT in der produzierenden

ced Scorecard (BSC). Industrie beschränkt, sondern lassen sich gleichermaßen auf die IT

Sowohl für IT-Governance als auch für IT-Controlling gibt es in Handels- und (Finanz-) Dienstleistungsunternehmen anwen-

den. Selbst eigenständige IT-Dienstleister können von dem markt-

Referenzmodelle; diese sind jedoch den materiellen Gegeben- wirtschaftlichen, industriellen Ansatz zu Governance und Con-

heiten und der Kultur des Unternehmens anzupassen. Zur Un- trolling profitieren.

Mithin erscheint es angemessen, die IT ebenso wie die anderen

terstützung der einschlägigen Prozesse können in vielen Fällen

Produktionsfaktoren mit Governance- und Controlling-Methoden

die Funktionen vorhandener Standard-Software eingesetzt zu behandeln. Deren IT-spezifische Ausprägungen sowie die zur

Unterstützung der Verfahren geeigneten Werkzeuge beschreibt

werden, was die Kosten für Einführung und Betrieb in Grenzen

dieser Artikel. Dabei werden sowohl die strategische als auch die

operative Ebene betrachtet: Die IT-Governance gibt die Ausrich-

Keywords tung und die Rahmenbedingungen der IT im Sinne der Unterneh-

IT-Governance, IT-Controlling, IT-Strategy, Industrialialisation mensstrategie vor, und das IT-Controlling begleitet die Umset-

of IT, Project-Controlling, Risk-Management, Compliance. zung der Vorgaben durch das IT-Management. Sowohl IT-Gover-

nance als auch IT-Controlling sollen dabei als „Ober-Prozesse“

Stichworte

verstanden werden, die ihrerseits jeweils aus den Prozessen Pla-

IT-Governance, IT-Controlling, IT-Strategie, Industrialisierung

nen, Messen und Steuern bestehen, welche in der unternehmens-

der IT, Projekt-Controlling, Risiko-Management, Compliance.

weiten Ablauforganisation auf den entsprechenden Ebenen ein-

gerichtet sind. Die IT-Governance bringt Unternehmensstrategie

60 Information Management & Consulting 23 (2008) 2

IT Controlling

und IT-Strategie in Einklang, legt geeignete Bewertungsmaßstä-

be für die Leistungen der IT fest und vermittelt IT-spezifische

Führungsgrundsätze. Das IT-Controlling umfasst den analytischen

Planungsprozeß für die Produkte und Projekte der IT, die IT-spezi-

fische (Prozeß-) Kostenrechnung und das steuerungsorientierte

Berichtswesen, letzteres idealerweise in Form der Balanced Score-

card (BSC). Das IT-Controlling ist ferner mit der betrieblichen Ebe-

ne - nämlich mit den Prozessen des IT Service Managements und

des Projektmanagements - durch die innerbetriebliche Leistungs-

verrechnung (Metering & Accounting) verknüpft. Diese Hierarchie

ist in der Abbildung 1 veranschaulicht.

Sowohl für IT-Governance als auch für IT-Controlling gibt es Re-

ferenzmodelle von Beratungshäusern [1], Wissenschaftlern [2]

und Branchenorganisationen [3]; das IT Service Management ist Abbildung 1: Das IT-Governance Rahmenwerk von Plaut

von den internationalen „de facto“ Standards IT Infrastructure Li-

2.2 Die Rolle der IT im Unternehmen

brary (ITIL) [4] bzw. Control Objectives for Information and related

Technology (COBIT) [5] geprägt. Um zu einer pragmatischen, lang- Manche Manager ordnen der IT die Rolle eines „Business Enablers“

fristig tragfähigen Lösung zu gelangen, müssen diese Modelle und zu, viele aber sehen bloß den „Kostenfaktor IT“. Eine enge Verzah-

Standards jedoch den materiellen Gegebenheiten und der Kultur nung zwischen Unternehmensstrategie und IT-Strategie ist in je-

des Unternehmens angepasst werden. Hierzu empfiehlt sich eine dem Fall unerlässlich. Dennoch zeigt die Praxis, dass die Kluft zwi-

stufenweise, projektmäßige Einführung, die schließlich in einen schen IT und Unternehmensleitung zunehmend größer wird. In

kontinuierlichen Anpassungs- und Verbesserungsprozeß über- den seltensten Fällen ist der IT-Verantwortliche in die Erarbeitung

geht. Dadurch wird gewährleistet, dass die IT die strategischen der Unternehmensstrategie eingebunden – oft erfährt er erst in

Unternehmensziele jederzeit bestmöglich unterstützt, dass die IT letzter Minute von anstehenden Vorhaben.

alle gesetzlichen und regulatorischen Vorschriften einhält, dass

die Leistungen und Kosten der IT transparent werden und dass die „IT does not matter“ behauptet Nicholas G. Carr im Harvard Bu-

IT ihre Ressourcen wirksam und rationell einsetzt siness Review [9] und meint damit, dass IT als allgemein verfüg-

In den Abschnitten 2 und 3 sind pragmatische Ansätze für IT-Go- bare Infrastrukturleistung infolge der Standardisierung und Ho-

vernance und IT-Controlling weiter ausgeführt, die sich als „best mogenisierung von Technologie, Architekturen und Anwendun-

practice“ in mehr als 20 Jahren bei der Beratungsgruppe Plaut gen überall zur Verfügung steht - wie der Strom aus der Steckdo-

herausgebildet haben. Der Abschnitt 4 zeigt auf, welche Werk- se. Nachhaltige Wettbewerbsvorteile seien demnach – auch auf-

zeuge, die in den Unternehmen häufig bereits vorhanden sind, zur grund der schnellen Nachahmung guter IT-Lösungen – schwer er-

Unterstützung herangezogen werden können. zielbar, und deshalb rechnen sich hohe Investitionen in „leading

edge“ IT-Projekte nicht.

2. IT-Governance

Ob man diese Meinung teilt oder nicht: der zielsichere Einsatz der

2.1 Definition

knappen IT-Ressourcen ist in jedem Fall wichtig.

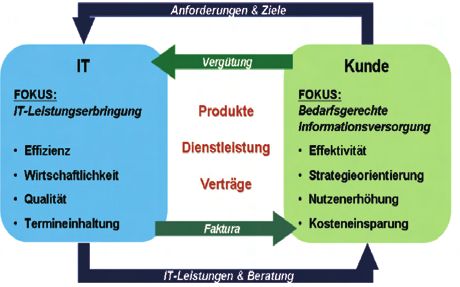

IT-Governance ist ein Bestandteil der Corporate Governance und Die IT kann ihre Rolle im Unternehmen am besten wahrnehmen,

umfasst demgemäß die Führung, die organisatorischen Struktu- wenn ein marktwirtschaftliches Kunden / Lieferanten Verhältnis

ren und die Prozesse, welche sicherstellen, dass die IT die Strate- zwischen den Bedarfsträgern und der IT besteht. Die Zusammen-

gie und die Ziele des Unternehmens unterstützt [6]. arbeit zwischen den beiden Partnern ist in der Abbildung 2 darge-

IT-Governance legt die Richtlinien, Kriterien und Standards zur stellt.

Entscheidungsfindung, Überwachung, Messung, Weiterentwick-

lung und Verbesserung der Leistung der IT fest [7]. 2.3 Organisations- und Führungsprobleme der IT

IT-Governance ist eine Aufgabe der strategischen Unternehmens-

führung; IT-Governance regelt die Zusammenarbeit aller mit IT Unternehmensführer rekrutieren sich meist aus den „klassischen“

befassten Stellen im Unternehmen [8]. Disziplinen und haben zur IT oft ein ambivalentes Verhältnis. Sie

Die Abbildung 1 zeigt beispielhaft ein IT-Governance Rahmen- können die durch IT erreichbaren Potentiale nicht nützen bzw. –

werk, welches die wesentlichen Komponenten der strategischen trotz Hinweisen – oft nicht einmal erkennen. Umgekehrt hält sich

und operativen Ebenen zusammenfasst. Die Ausrichtung der IT auf bei IT-Verantwortlichen das Verständnis für betriebswirtschaftli-

die Unternehmensstrategie („Strategic Alignment“) erfolgt dabei che Unternehmensziele und deren optimale Unterstützung durch

auf der Grundlage der Geschäftsprozesse, d.h. die IT ist gehalten, IT oft in Grenzen. IT-Verantwortliche sind – von reinen IT-Gesell-

ihre Leistungen auf die Unterstützung der Geschäftsprozesse zu schaften abgesehen – nur in Ausnahmefällen Mitglieder der Ge-

konzentrieren. schäftsleitung.

Information Management & Consulting 23 (2008) 2 61

2.5 Steigende Leistungsanforderungen an die IT

Im Zeitalter der Akquisitionen, Fusionen, Kooperationen und or-

ganisatorischen Umbrüche steht die IT im Unternehmen vor

großen Herausforderungen. Ein Missachten der nötigen bzw.

möglichen IT-Integrationsschritte wird in nicht wenigen Fällen

zum Hemmschuh, in manchen Fällen sogar zum Stolperstein für

unternehmensübergreifende Zusammenarbeit.

Gerade die zunehmende wirtschaftliche Vernetzung erfordert so-

wohl in den Unternehmungen als auch im öffentlichen Dienst den

gezielten Einsatz moderner Informations- und Kommunikations-

technologien zur Unterstützung der Geschäftsprozesse.

Die IT kann dabei folgende Beiträge zur Wertschöpfung im Unter-

Abbildung 2: Das marktwirtschaftliche Kunden / Lieferanten Verhält- nehmen leisten:

nis - systematische Nutzung des in den Geschäftsdaten schlum-

mernden Informations- und Wissenspotentials

Auch wird die IT sowohl von der Geschäftsleitung als auch von den - Integration von Geschäftsprozessen innerhalb des Unter-

Mitarbeitern sehr oft als eigenständiger und vor allem sehr kos- nehmens (Intranet) und mit Partnern (Extranet)

tenintensiver Bereich empfunden, der nicht richtig in die Unter- - Verringerung von Durchlaufzeiten und Fehlerraten in den

nehmensstruktur eingebunden ist und die geschäftsrelevanten Geschäftsprozessen

Bedürfnisse nicht ausreichend unterstützt. IT als Zentralbereich - Optimierung der Kostenstrukturen

mit Querschnittsfunktion? IT dezentral integriert in die Fachberei- - Verbesserung des Leistungsangebotes am Markt (Internet)

che? Führung der IT durch einen CIO oder dem Finanzressort un-

terstellt? Diese Fragen müssen im Rahmen der IT-Governance be- In jüngerer Zeit sind zu den internen Leistungsanforderungen

antwortet werden. Unabhängig von ihrer Organisationsform soll- auch vermehrt externe hinzugekommen: gesetzliche Vorschriften

te die IT jedoch dieselben Grundsätze und Prozesse wie die ande- wie die 8. EU Audit-Richtlinie, das Gesetz zur Kontrolle und Trans-

ren Fachabteilungen einhalten, vor allem hinsichtlich Logistik parenz im Unternehmensbereich (KonTraG), das Transparenzricht-

(z.B. Einkauf) und Controlling (siehe Abschnitt 3). linien-Umsetzungsgesetz (TUG) oder die Grundsätze zum Daten-

zugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) machen

2.4 Verstärkte Kostenkontrolle in der IT es notwendig, die „Compliance“ [10] als Bestandteil der IT-Gover-

nance zu etablieren.

Für viele Unternehmen lauten die Prioritäten heute „Konsolidie-

rung“, „Konzentration auf das Kerngeschäft“ und „Operational Ex- 2.6 Make or Buy

cellence“. Genau diese drei Themen sind aber sehr eng mit einem

soliden Geschäftsprozessmanagement und der zugrunde liegen- IT-Leistungen müssen heute aufgrund des hohen Homogenisie-

den IT verknüpft. Unbestritten ist, dass ohne IT-Infrastruktur kei- rungs- und Standardisierungsgrades nicht zwingend im eigenen

ne Unternehmung bestehen kann. Es muss also darum gehen, die Unternehmen erbracht werden; Outsourcing war und ist oft eine

Potentiale, die in der modernen Informationstechnologie stecken, wirtschaftlich sinnvolle Alternative. Mit „e-business on demand“

im eigenen Unternehmen möglicht wirkungsvoll, kostengünstig, versuchen beispielsweise professionelle IT-Dienstleister die Un-

sicher und risikobewusst einzusetzen. ternehmen bei der Markteinführung neuer Produkte, deren An-

nahme durch die Kunden oft sehr schwer abschätzbar ist, durch

IT-Investitionen sind oft sehr hoch, und der Nutzen (Return on In- Umleitungen von IT-Investitionen auf umsatzabhängige variable

vestment, ROI) ist oft schwer quantifizierbar. Die IT-Governance Kosten zu unterstützen.

stellt auf der strategischen Ebene die Konzepte und Werkzeuge

bereit, um die Informationstechnologie optimal im Sinne der Er-

3. IT-Controlling

reichung der Unternehmensziele einzusetzen. Auf der operativen

3.1 Aufgaben des prozessorientierten IT-Controlling

Ebene sorgt das IT-Controlling (siehe Abschnitt 3) dafür, dass in

die richtigen IT-Projekte investiert wird, dass eine laufende Er- In vielen IT-Abteilungen sind weder die Kosten noch deren Vertei-

folgskontrolle stattfindet und dass am Ende der veranschlagte lung transparent; auch gibt es selten eine Zuordnung der IT-Kos-

Nutzen auch realisiert wird („Nutzeninkasso“). ten zu den Geschäftsprozessen. Daher fällt es schwer, Einsparpo-

tenziale systematisch aufzudecken, und der Rotstift wird oft will-

kürlich angesetzt. Allerdings gefährden unbedachte Streichungen

in der IT die Zukunftsfähigkeit des Unternehmens. Gefragt ist da-

62 Information Management & Consulting 23 (2008) 2

IT Controlling

her ein wirksames IT-Controlling als Teil des Unternehmenscon- hebliche Einsparungen bei den Sachkosten beobachtet werden,

trollings, das die Kosten auf operativer Ebene optimiert und die IT ohne dass das Management von oben herab Kürzungen verordnet

strategisch im Sinne der Unternehmensziele steuert. hätte.

Die klare Strukturierung der Leistungsprozesse und die Transpa-

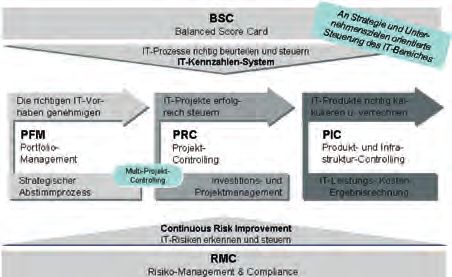

Um IT-Controlling sinnvoll im Unternehmen zu etablieren, bedarf renz der Herstellkosten helfen auch dem IT-Management bei der

es eines ganzheitlichen Konzepts. Dieses ist in nach dem Refe- strategiekonformen Allokation der IT-Ressourcen. Zusammen mit

renzmodell von Plaut [11] in fünf Aufgabengebiete unterteilt: einem marktwirtschaftliches Kunden / Lieferanten Verhältnis

- Portfolio-Management (PFM): auf die Unternehmensstrate- kann somit der Wandel der IT vom „Kunsthandwerk“ zur „Indus-

gie ausgerichtete Bewertung und Priorisierung der Investi- trie“ vollzogen werden.

tionsvorhaben (= IT-Projekte)

- Projekt-Controlling (PRC): qualitätsorientierte, termin- und 3.2 Die richtigen IT-Vorhaben genehmigen

budgetgerechte Projektabwicklung

- Produkt- und Infrastruktur-Controlling (PIC): IT-Produktbil- Um den Anforderungen des Marktes nachzukommen, entstehen in

dung, Service Level Agreements und Service Level Manage- den Unternehmensbereichen laufend Vorhaben, die systematisch

ment, Bedarfsplanung, Ressourcenplanung, interne Leis- bewertet und koordiniert werden müssen, damit die verfügbaren

tungsverrechnung Investitionsmittel zum Besten des Gesamtunternehmens einge-

- Risiko-Management und Compliance (RMC): Handhabung setzt werden. Da viele dieser Vorhaben auch IT-Ressourcen

der IT-spezifischen Projekt- und Betriebsrisiken, IT-Sicher- benötigen, ist es zweckmäßig, das IT-Controlling bereits beim

heit, Einhaltung der gesetzlichen und regulatorischen Vor- Portfoliomanagement (PFM) anzusetzen. Dabei steht die Relevanz

schriften der Vorhaben in Bezug auf die Unternehmensziele im Vorder-

- Balanced Scorecard (BSC) für die IT: auf Kennzahlen und Ur- grund; weitere Bewertungskriterien sind der veranschlagte Nut-

sache-/Wirkungs-Beziehungen gestütztes Steuerungsin- zen, die geplanten Kosten und die erwarteten Risiken. Allfällige IT-

strument für das IT-Management spezifische Vorhaben wie beispielsweise Modernisierung der In-

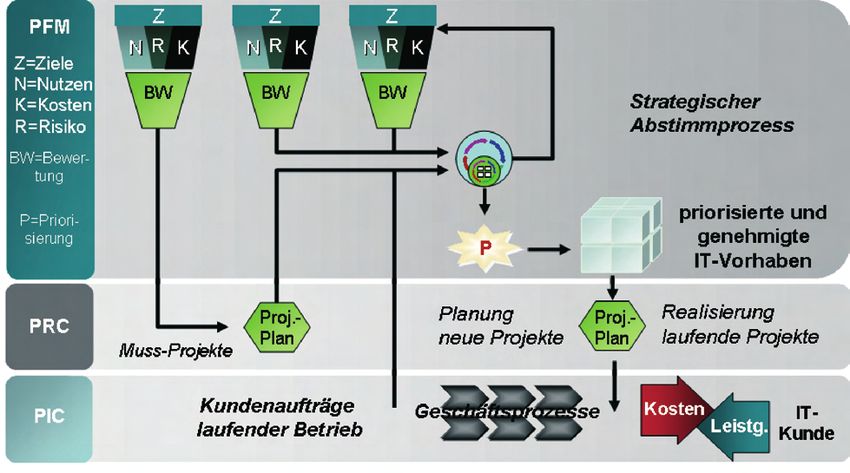

Die Abbildung 3 zeigt die logischen Zusammenhänge der Aufga- frastruktur sind genau so wie die Vorhaben der Fachbereiche als

bengebiete, welche den Lebenszyklus eines typischen IT-Vorha- Bestandteile des Gesamtportfolios zu verstehen.

bens abbilden: Alle Vorhaben werden zunächst in einem Portfolio Der strategische Abstimmprozeß auf der Gesamtheit der bewerte-

gesammelt und nach ihrem Nutzen priorisiert; die freigegebenen ten Vorhaben führt zu einem Paket priorisierter und genehmigter

Projekte erstellen sodann die geplanten Produkte (z.B. ein Anwen- Vorhaben, die in weitere Folge als (Entwicklungs-) Projekte aufzu-

dungsprogramm), und die Produkte werden schließlich nach der setzen und durchzuführen sind, wie aus der Abbildung 4 hervor-

Überführung in den Betrieb proportional gemäß Leistung – und geht. In der Praxis hat es sich als zweckmäßig erwiesen, auch die

nicht pauschal als Umlage – an die Abnehmer in den Fachberei- sogenannten „Muss-Projekte“ in demselben Verfahren zu behan-

chen verrechnet. Die Module RMC und BSC begleiten diesen Le- deln, um sicherzustellen, dass deren Ressourcen- und Zeitbedarf

benszyklus im Sinne permanenter Management-Prozesse. in allen nachfolgenden Planungen berücksichtigt wird.

Die Fachbereiche sind für das Portfolio-Management verantwort-

lich

In einem typischen Portfolio werden zwar viele Projekte einen IT-

Anteil enthalten, jedoch sollten bei ihrer Bewertung immer die

Auswirkungen auf die Fachbereiche im Vordergrund stehen. Kön-

nen Prozesse in den Fachbereichen durch eine neue IT-Lösung ef-

fizienter ablaufen? Werden Fehler oder Redundanzen in der Pro-

zessdurchführung vermieden? Kann das neue IT-System helfen,

Bestände effizienter zu disponieren? Kann das neue System die

Marktbearbeitungsprozesse besser unterstützen, sodass sich Um-

satzsteigerungen – und in Folge Gewinnsteigerungen generieren

lassen? Der IT-Bereich ist mit der Beantwortung dieser Fragen

Abbildung 3: die Aufgabengebiete des IT-Controlling im Lebenszyklus überfordert. Hier müssen die Fach- und Marktbereiche ihre Ab-

eines typischen IT-Vorhabens schätzungen zu Zielunterstützung, Kosten, Nutzen und Risiken

liefern. Dabei sind alle von einem neuen IT-System berührten Pro-

Die Erfahrung zeigt, dass bereits die Transparenz der Herstellkos- zessschritte und die damit betrauten Organisationseinheiten zu

ten, die durch das Produkt- und Infrastruktur-Controlling (PIC) berücksichtigen.

geschaffen wird, ein besseres Kostenbewusstsein bei den Bedarfs-

trägern erzeugt. Dies führt meistens schon zu einer kritischen Prü-

fung ihrer Leistungsanforderungen, und in der Praxis konnten er-

Information Management & Consulting 23 (2008) 2 63

Abbildung 4: Der Lebenszyklus eines IT-Vorhabens

Projektevaluierung spart Kosten nicht ausgeschlossen werden, dass sich die Auswirkungen ver-

Natürlich bedeutet dies einen gewissen Aufwand für die Projekt- schiedener Maßnahmen überlagern oder dass sich die Rahmenbe-

evaluierung. Allerdings helfen systematische und sorgfältige Vor- dingungen in der Zeit zwischen Genehmigung und Nachbetrach-

untersuchungen, teure Fehlinvestitionen zu vermeiden. Gleichzei- tung ändern, doch darf dies kein Hinderungsgrund für das Nut-

tig wird dabei Wissen generiert, das für eine umfassende Projekt- zencontrolling sein; die systematische Auswertung der Erfahrun-

planung – inklusive Risikoanalyse – und eine reibungslose Pro- gen und deren Einbringung in zukünftige Vorhaben lohnen den

jektdurchführung erforderlich ist. Verschafft sich ein Unterneh- Aufwand in jedem Fall. Erfahrungsgemäß bewirkt das Vorhanden-

men dieses Wissen nicht vor Projektstart, sind unangenehme sein eines solchen Verfahrens auch realistischere Nutzenverspre-

Überraschungen vorprogrammiert, die wiederum zu Projektverzö- chen in den Projektanträgen.

gerungen führen. Leider werden immer noch in vielen Unterneh-

men die Aufwände für Projektevaluierungen, die letztlich viel- 3.3 IT-Projekte zum Erfolg steuern

leicht zu einer Ablehnung des Projektantrags führen, als Zeit- und

Geldverschwendung betrachtet. Entscheidungssicherheit bedarf Jedes einzelne Projekt wird im Projekt-Controlling (PRC) laufend

jedoch des Wissens um Sachverhalte, und Wissen kostet Geld, wie verfolgt. Dadurch können Warnsignale rechtzeitig wahrgenom-

das ausgeführte Beispiel verdeutlicht (-> Infobox). men und die Chance auf eine termin- und budgetgerechte Fertig-

Der standardisierte Beantragungsprozess im Portfolio-Manage- stellung gesichert werden – was letztlich für den Investitionser-

ment gewährleistet die Bereitstellung aller bewertungs- und ge- folg ausschlaggebend ist. Die Berechnung des betriebswirtschaft-

nehmigungsrelevanten Daten oder Kennzahlen in einer einheitli- lichen Nutzens einer Investition erfolgt üblicherweise nach der

chen Form und sichert somit die faire, nachvollziehbare Bewer- Barwert-Methode. Treten im Projektablauf Verzögerungen auf,

tung aller Vorhaben und die effiziente Durchführung der Bewilli- werden Kostenreduzierungen oder zusätzlicher Nutzen später

gung. Ein formalisierter, geregelter Prozeß bietet zudem die Chan- realisiert. Das führt zu einer stärkeren Diskontierung der erwarte-

ce, die Entscheidungsvorbereitung auf eine breitere Basis zu stel- ten, positiven monetären Wirkungen bzw. zu einer Verringerung

len („second opinion“). des Barwerts in der Investitionsrechnung. Der Vorteil einer Inves-

Grundsätzlich muss sich eine IT-Investition mit Investitionen in tition unter Kosten-Nutzen-Aspekten kann somit also schrump-

Produktionsanlagen oder andere Infrastruktur vergleichen lassen. fen, sodass bei größeren Änderungen im Projektablauf durchaus

Um nach der Durchführung der Investition festzustellen, ob sich eine Neubewertung angezeigt ist, die unter Umständen zu einer

der vorhergesagte Nutzen tatsächlich eingestellt hat, sollte auch Rückstufung des Projektes führen kann.

ein formales Nutzeninkasso durchgeführt oder zumindest ein sys-

tematisches Nutzencontrolling etabliert werden. Dabei kann zwar

64 Information Management & Consulting 23 (2008) 2

IT Controlling

alle Aspekte ihres Produktportfolios – beispielsweise die Sicht

nach Kundengruppen oder Technologien - aufzuzeigen. Dies ist

vor allem für einen eigenständigen, auf dem freien Markt tätigen

IT-Dienstleister wichtig.

Gemäß dieser Analogie lässt sich PIC mit den Standardverfahren

der industriellen Güter- und Leistungsproduktion, beispielsweise

Arbeitsplänen oder Stücklisten, leicht realisieren; alternativ kön-

nen zu diesem Zweck auch spezielle Konstruktionen aus der Kos-

tenrechnung (Kostenstellen, Kostenarten) oder die Prozeßkosten-

rechnung (Activity Based Costing, ABC) eingesetzt werden. In je-

dem Fall sind zunächst verkaufbare Produkte mit konkretem Nut-

Abbildung 5: Priorisierungs- und Bewertungsschema für IT-Vorhaben zen für die Fachbereiche einschließlich Qualitätsmerkmalen (Ser-

vice Levels) zu definieren. Anhand der Bedarfsplanungen der

Das PRC bedient sich in erster Linie derjenigen Merkmale für Kos- Fachbereiche wird der Bedarf an IT-Ressourcen für die Herstellung

ten, Zeit, Risiko und Qualität, die der Bewertung im PFM zugrun- abgeschätzt. Die Preise für die IT-Produkte entstehen am Ende

de lagen; diese Kontinuität ist wichtig, um am Ende auch den durch eine kaufmännische Erzeugniskalkulation, nötigenfalls in

durch das Projekt erzeugten Nutzen überprüfen zu können. einem iterativen Verfahren. Die Abbildung 6 zeigt vereinfacht den

analytischen Planungs- und Kalkulationsprozeß für IT-Produkte.

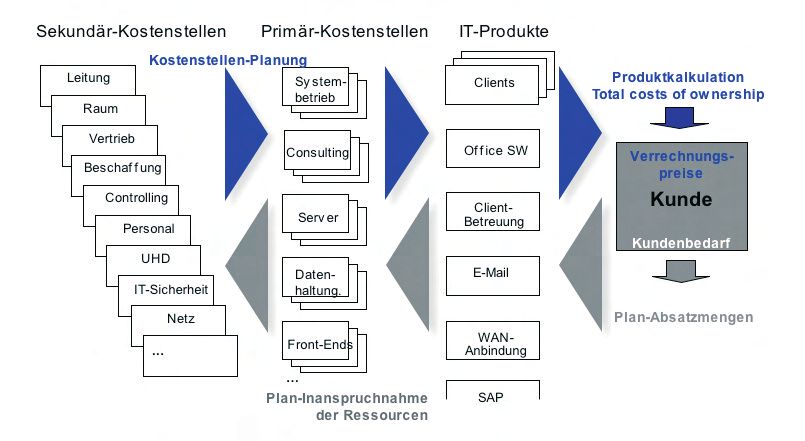

3.4 IT-Produkte richtig definieren und kalkulieren

Die transparenten Preise der IT-Produkte und die verursacherge-

Das Produkt- und Infrastrukturcontrolling (PIC) bildet - analog zur rechte Abrechnung bewirken ein stärkeres Kostenbewusstsein bei

industriellen Güterproduktion – die betriebswirtschaftliche den Fachbereichen: Bestellt und bezahlt wird nur, was Nutzen

Grundlage der Leistungserbringung der IT. Dabei geht es darum, bringt. So nahmen in einem Unternehmen beispielsweise die

den Herstellprozeß der IT-Produkte, der üblicherweise nach einem Fachbereiche ihre Anforderungen von Flachbildschirmen und mo-

IT-Referenzmodell (z.B. ITIL, COBIT) organisiert ist, aus betriebs- bilen Endgeräten drastisch zurück, als die Belastung der Benut-

wirtschaftlicher Sicht nachzubilden, um zu einer kaufmännischen zerkostenstellen in der Jahresplanung offenkundig wurde. Gleich-

Erzeugniskalkulation zu gelangen. Bei Bedarf kann diese durch ei- zeitig sind Unternehmen in der Lage, mit der internen IT-Leis-

ne Verkaufspreiskalkulation, Deckungsbeitragsrechung und Er- tungsverrechnung und dem an Bedarfsmengen orientierten Pla-

gebnisrechnung ergänzt werden. Letztere lässt sich auch multidi- nungsprozess die IT-Kapazitäten anzupassen und so die Kosten

mensional ausführen, um dem Management der IT-Organisation nachhaltig zu senken.

Abbildung 6: Der analytische Planungs- und Kalkulationsprozeß für IT-Produkte

Information Management & Consulting 23 (2008) 2 65Darüber hinaus liefert die interne IT-Leistungsverrechnung exak- nagements ist es deshalb hilfreich, diese Kennzahlen in einer Ba-

te Steuerungsinformationen über die Marktleistungen des Unter- lanced Score Card (BSC) zu organisieren, um die Hierarchien an-

nehmens, denn die IT-Kosten lassen sich direkt den verschiedenen zubilden (Verbindung zwischen operativer und strategischer Ebe-

Produkten zuordnen. Auf diese Weise können auch die Deckungs- ne) und die Wechselwirkungen niederzulegen (Ursache / Wirkung

beiträge genauer ermittelt werden, um beispielsweise fundierte – Beziehungen).

Sortimentsentscheidungen zu treffen. Dies ist ein erheblicher Eine IT-BSC ist ein an Kennzahlen orientiertes Führungsinstru-

Fortschritt gegenüber den unklaren und oft ungerechten Gemein- ment, das selbst keine neuen Informationen erzeugt, sondern die

kostenumlagen. Informationen aus relevanten Quellsystemen verdichtet. Bevor

Unternehmen eine solche IT-BSC implementieren, müssen sie die

3.5 Mit IT-Risiken umgehen und Ordnungsmäßigkeit Steuerungsziele für die IT sowie die Wechselwirkungen der Steue-

gewährleisten rungsgrößen untereinander festlegen. Darüber hinaus sind die

Datenquellen für die Kennzahlen zu erschließen. Letzteres ist in

Das Modul Risiko-Management und Compliance (RMC) macht einem integrierten ERP-System relativ einfach und vor allem mit

deutlich, welche Risiken bestehen, welche gesetzlichen und regu- gesicherter Datenqualität zu bewerkstelligen. Moderne BI-Syste-

latorischen Auflagen einzuhalten sind und welche Kosten dies me stellen standardmäßig Komponenten bereit, um Kennzahlen

verursacht. Diese Kosten sind im Rahmen einer modernen Unter- zu kodifizieren und BSC-Tableaus zu erstellen (siehe Abschnitt 4).

nehmenssteuerung bei der Gestaltung des Marktsortiments zu Um die wertvollen IT-Ressourcen richtig zu bewirtschaften, gibt

berücksichtigen. es langfristig keine Alternative zum IT-Controlling. Die Erfahrung

zeigt, dass nur jene Unternehmen auf lange Sicht erfolgreich sind,

Gesenkte Risikokosten sind gesenkte Prozeßkosten die ihre IT betriebswirtschaftlich im Griff haben und sie im Sinne

Die Analyse von Prozessen unter IT-Risiko- und Compliance- der Unternehmensstrategie weiterentwickeln.

Aspekten führt zur Identifikation von speziellen Kosten, die den

Leistungs- bzw. Produktionsprozessen und damit den IT-Produk-

4. Umsetzung

ten und weiter den Marktprodukten (sofern eine IT-Leistungsver-

4.1 IT-Governance und IT-Controlling müssen nicht teuer

rechnung implementiert ist) zuzuordnen sind. Die Reduzierung

sein

von Risiken und damit auch der Risikokosten führt somit unmit-

telbar zu einer Verminderung der echten Prozesskosten und somit Das integrierte prozessorientierte Steuerungsmodell des IT-Con-

zu einer Steigerung der Prozesseffizienz. trollings ermöglicht eine vielfältige Steigerung der Prozesseffizi-

Darüber hinaus bietet eine offene Verrechnung der Risikokosten, enz sowohl in der IT als auch in den Fachbereichen. Darüber hin-

die bisher meist über das allgemeine unternehmerische Risiko und aus können zusätzliche Steuerungsinformationen bezüglich der

damit im Eintrittsfall über die Reduzierung des Unternehmensge- Marktprodukte gewonnen werden. Die zu einer Implementierung

winns höchst intransparent getragen werden, dem Unternehmen des Konzepts im Unternehmen erforderlichen Systeme sind meist

eine detailliertere Steuerungsinformation hinsichtlich seiner bereits vorhanden, werden jedoch selten in der erforderlichen Art

Marktprodukte. Kann ein Produkt seine spezifischen Risikokosten und Weise genutzt. Erfahrung und Know-how vorausgesetzt, kön-

selbst tragen und lässt sich ein positiver Deckungsbeitrag errech- nen die Prozesse der IT-Governance und des IT-Controllings so-

nen, oder erfolgt eine stillschweigende Quersubventionierung wohl auf der Basis vorhandener Standard-Software als auch mit

durch andere Marktprodukte? Hilfe der bekannten Office-Applikationen „mit Bordmitteln“, d.h.

Mit Hilfe moderner ERP- oder Business Intelligence (BI) Systeme, kostengünstig unterstützt werden.

die in den Unternehmen heute meistens bereits vorhanden sind,

lässt sich ein Risikomanagement- und Frühwarnsystem mit ver- 4.2 Werkzeuge für IT-Governance

tretbarem Aufwand etablieren. Die Unterstützung des Risikoma-

nagements, der Überwachungs- und Protokollierungsaufgaben Falls es in den Unternehmen überhaupt Werkzeuge für Corporate

sowie der Eskalationsverfahren durch ein IT-System ist besonders Governance und IT-Governance gibt, sind diese oft insular und in-

für jene Unternehmen wichtig, die gesetzlich zur Führung eines kohärent, d.h. auf einzelne Aspekte oder Bereiche beschränkt.

Internen Kontroll-Systemes (IKS) verpflichtet sind. Deshalb muß das erste Ziel eines Werkzeug-Einsatzes sein, eine

einheitliche Plattform zu schaffen, auf der alle Governance-rele-

3.6 IT-Prozesse überwachen und steuern vanten Informationen ohne System- und Medienbrüche zusam-

mengeführt werden.

Zum Messen und Steuern der Prozesse in der IT-Organisation wer- Eine Business-Intelligence-orientierte Lösung auf Data Ware-

den Kennzahlen benötigt. Die bereits genannten Referenzmodel- house Basis bietet die zetVisions AG an, wobei der Schwerpunkt

le enthalten nicht nur Prozeßstrukturen, sondern auch Meßpunk- auf Corporate Governance und Compliance liegt [12]. Es wird

te und Kennzahlen zur Quantifizierung der Abläufe. Auf der ope- auch ein spezifisches ETL-Tool bereitgestellt, mit dem die relevan-

rativen Ebene kommen somit recht viele Kennzahlen zusammen, ten Daten aus beliebigen Quellsystemen extrahiert werden kön-

die häufig auch logisch verknüpft sind. Für die Belange des IT-Ma- nen.

66 Information Management & Consulting 23 (2008) 2IT Controlling

Als erster großer Hersteller von ERP Standard-Software hat die Die Nutzung des vorhandenen ERP-Systemes vermeidet die An-

SAP AG im Jahr 2006 mit dem Produkt „Governance, Risk & Com- schaffungs- und Betriebskosten eines dedizierten IT-Controlling

pliance (GRC)“ eine Lösung auf den Markt gebracht, die alle not- Werkzeuges; sie minimiert ferner den Aufwand für Schnittstellen,

wendigen Funktionen auf einer einheitlichen IT-Plattform anbie- Datenerfassung, Reporting und Anwenderschulungen.

tet. Die Funktionalität reicht von der Dokumentation von Richtli-

nien („policies“) bis zur Verwaltung von Zugriffsrechten auf IT- Ein professionelles IT-Service-Management, wie es beispielsweise

Systeme („access control & monitoring“). der ITIL-Standard vorgibt, verlangt heute fast alle Funktionen, die

man in den Service- und Helpdesk-Modulen moderner Customer

4.3 Werkzeuge für Portfolio-Management und Projekt- Relationship Management Systeme (CRM) findet, vom Incident

Controlling Management bis zum Installed Base Management. Ist das CRM

mit dem ERP integriert, lassen sich die Prozesse des IT-Service-

Mit den Funktionsbausteinen der marktgängigen ERP- und BI- Managements im Zyklus des "engage – transact - fulfill - ser-

Systeme lässt sich für jedes Unternehmen ein Portfoliomanage- vice" ohne System- und Medienbrüche unterstützen. Als Alterna-

ment-Prozess mit individuellen Bewertungsschemata abbilden. tive zum CRM bietet sich die Nutzung der Funktionalitäten an,

Dazu sind die Standardfunktionen des Projektmanagements und welche ERP-Systeme üblicherweise im Bereich der Instandhal-

des Data Warehouses so zu kombinieren, dass sowohl die transak- tung enthalten. Diese Prozesse reichen vom Help Desk über die

tionalen als auch die analytischen Anforderungen erfüllt werden. Aufnahme eines Reparaturauftrages bis zur Planung von War-

tungsmaßnahmen.

Eine integrierte PFM-Lösung bietet mehrere Vorteile: Die zur Be- Für ein detailliertes, differenziertes Service Level Reporting eignen

wertung und Priorisierung erfassten Daten müssen nach der Ge- sich die Funktionen eines Data Warehouses besonders gut, na-

nehmigung eines Projektes nicht erneut eingegeben werden, son- mentlich das multidimensionale Datenmodell und das Exception

dern stehen auch zur Projektsteuerung und zum Controlling zur Reporting. Geeignete Strukturen und Kontierungen vorausge-

Verfügung. Dies spart Zeit und vermeidet Übertragungsfehler. setzt, lassen sich auf einfache Weise Plan-/Ist-Vergleiche oder

Zudem kann das Portfolio bereits laufender und beantragter Pro- Trend-Reports für die IT erstellen. Zudem können die gesammel-

jekte jeweils neu priorisiert werden, wenn sich die grundsätzli- ten Daten auch für das Risikomanagement und den Nachweis der

chen Entscheidungsparameter ändern, etwa die Gewichte in den Compliance bzw. den Aufbau eines Internen Kontroll-Systemes

Bewertungsdimensionen oder der Dimensionen zueinander, oder (IKS) verwendet werden.

wenn Verzögerungen in der Projektabwicklung eine Neudispositi- Der Standard-Software Hersteller SAP AG bietet neuerdings in

on der Ressourcen erfordern. Sollen sich beispielsweise Projekt- seiner BI-Komponente auch vorgefertigte Objekte und Verfahren

kosten kurzfristig amortisieren, bekommen wirtschaftliche („Business Content“) für das Service Level Management an, wobei

Aspekte eine größere Bedeutung. Oder das Unternehmen will den neben Prozeßdaten aus den Fachanwendungen des ERP auch Leis-

Grundstein für künftigen Erfolg legen und gibt der strategischen tungsdaten aus der technischen Basis (Solution Manager) zur Ver-

Komponente der Projektbewertung mehr Gewicht. Möglicherwei- fügung gestellt werden.

se führt ein Wechsel an der Unternehmensspitze dazu, Fragestel-

lungen zu den Risiken stärker zu betonen. Mit entsprechender Projektevaluierung

maschineller Unterstützung lässt sich das Projektportfolio rasch

an die neuen Bewertungspräferenzen anpassen. In einem Unternehmen der metallverarbeitenden Industrie stand

die Einführung eines neuen ERP-Systems auf der Tagesordnung. In

4.4 Werkzeuge für das Produkt- und Infrastruktur- die entsprechende Voruntersuchung waren IT, Zentralbereiche

Controlling und Produktionsstandorte einbezogen. Bei einem Investitionsvo-

lumen im oberen einstelligen Millionen-Euro-Bereich erschien ein

Viele Unternehmen besitzen bereits ein leistungsfähiges ERP-Sys- Voruntersuchungsbudget von } 93 000 (interne und externe Kos-

tem, dessen Standardfunktionen für das Produkt- und Infrastruk- ten) als angemessen. Die Untersuchung bestätigte eine Amortisa-

tur-Controlling genutzt werden können. Dazu gehören etwa die tionsdauer von etwa 2,75 Jahren. Bei einer erwarteten Nutzungs-

Objekte und Strukturen für Kostenstellen und Kostenarten, die Be- dauer von sieben Jahren würde es sich also um eine rentable In-

handlung von Anlagegütern und Projekten sowie verschiedene vestition handeln. Ein bis fünf Prozent der geplanten Einzelinves-

Verrechnungsverfahren bis hin zur Prozesskostenrechnung. Die titionssumme – oder etwa zwei Prozent des gesamten Investiti-

Planungs-, Kalkulations-, Controlling- und Abrechnungsverfah- onsvolumens – sind ein akzeptabler Preis für die Auswahl des Sys-

ren des PIC lassen sich auf unterschiedliche Weisen implementie- tems mit dem besten Kosten-Nutzen-Verhältnis oder die Ausson-

ren, die sich entweder stärker an Kostenstellen (Cost Center derung eines unrentablen Projekts. Die Rentabilität der Gesamtin-

Accounting) oder mehr an Prozessen (Activity Based Costing, ABC) vestitionen lässt sich so signifikant erhöhen. Organisatorische

orientieren [13]. Es empfiehlt sich, die Deckungsbeitrags- und Er- Voraussetzungen für die Durchführung von PFM sind die Defini-

gebnisrechnung zu nutzen, wenn die IT-Produkte nicht explizit tion eines entsprechenden Beantragungsprozesses sowie eines

fakturiert werden sollen. unternehmensweiten Bewertungsschemas.

Information Management & Consulting 23 (2008) 2 67Literatur liche Beitrag des Firmengründers Hans-Georg Plaut liefert die

kostenwirtschaftliche Basis moderner Softwaresysteme. Unter

[1] Beranek K. et al.: Abschlußbericht Arbeitskreis „IT-Gover- anderem auch für die entsprechenden Softwaremodule der SAP

nance“, GUIDE SHARE EUROPE 2004, http://www.gse.org/ AG.

ABOUTGSE/GSEProjects/

[2] S. Sewera: Referenzmodelle im Rahmen von IT-Governance, Die Beratungsgruppe Plaut ist eine börsennotierte Management-

Seminararbeit aus Informationswirtschaft, Beratung mit regionalem Schwerpunkt in der Region Deutsch-

Wirtschaftsuniversität Wien, 2005 land, Österreich, Schweiz. Die Kernkompetenzen umfassen alle

Belange der Unternehmenssteuerung in den Bereichen Rech-

[3] IT-Governance für Geschäftsführer und Vorstände, The IT- nungswesen, Logistik und IT. Als SAP-Partner setzt Plaut diese Lö-

Governance Institute 2004, http://www.itgi.org sungen in Anwendungssysteme um, die dem neuesten Stand der

[4] The IT Service Management Forum, IT Infrastructure Library Technik entsprechen.

(ITIL) http://www.itsmfi.org

[5] ISACA (Information Systems Audit and Control Association), Autor

Control Objectives for Information and Related Technology (CO- Dr. rer. nat. Robert Brun

BIT), http://www.isaca.org/cobit Plaut Business Consulting GmbH

Business Manager IT-Governance

[6] Meyer M., Zarnekow R., Kolbe L.: IT-Governance: Begriff, Sta-

Max-von-Eyth-Strasse 3

tus quo und Bedeutung, WIRTSCHAFTSINFORMATIK 45 (2003) 4,

85737 Ismaning

S. 445–448

Tel. 089/96280-155

[7] Weill P.: Don’t Just Lead, Govern: How Top-Performing Firms E-Mail: Robert.Brun@plaut.de

Govern IT, MIT Sloan Institute of Management, Center for Infor- Internet: www.plaut.de

mation Systems Research, CISR WP 341, March 2004,

[8] Weill P.: IT Governance on One Page, MIT Sloan Institute of

Management, Center for Information Systems Research, CISR

WP 349, November 2004, Plan – Measure – Guide: The Core Processes of

IT-Governance and IT-Controlling

[9] Carr, N.G.: IT doesn't matter, Harvard Business Review, Mai

2003 Today IT is an important asset in most enterprises, and most

[10] Ratzer P.: Zentrale Komponenten von IT-Governance identi- of them enjoy competitive advantages through diligent use

fizieren, CIO-Magazin 05/2007, of IT. Thus it is reasonable to apply to the IT the proven con-

http://www.cio.de/knowledgecenter/rm/836006/ cepts and procedures of corporate governance, namely IT-

Governance at the strategic level and IT-Controlling at the

[11] Jaeger F.: Prozeßorientiertes Controlling der Informations- operational level.

verarbeitung, Kostenrechnungspraxis 9/1999 Both comprise the core processes of planning, measuring and

[12] Pürsing M.: Corporate Governance und Beteiligungsma- guiding, however in different manifestations: IT-Governance

nagement, Zeitschrift für Corporate Governance 01/2008 aligns enterprise strategy and IT strategy, defines bench-

marks to assess the IT, and provides IT-specific leadership. IT-

[13] Brun R., Hasse A., Kunze C.: Kalkulation und Leistungsver- Controlling provides the analytical planning process for IT

rechnung in der IT, in: Praktisches IT-Management, Herausgeber: products and services, IT-specific cost accounting (or activi-

Blömer, Mann, Bernhard, Symposion Verlag, 2006 ty based costing), and management-oriented reporting, ide-

ally by way of a balanced scorecard (BSC).

Reference models exist for both IT-Governance and IT-Con-

Über Plaut

trolling, but they must be adapted to the situation and the

Die moderne Kostenrechnung ist untrennbar mit dem Namen culture of the enterprise. Functionality supporting those pro-

Plaut verbunden. Hans-Georg Plaut (1918 - 1992) gilt als Pionier cesses can often be found in a company’s standard software

eines wissenschaftlich fundierten Kostenmanagements und als inventory, thereby limiting the cost of implementation and

Innovator der Beratungsbranche. operation. Such a tailored and pragmatic solution guaran-

Die Beratungsgruppe Plaut ist seit ihrer Gründung im Jahr 1946 tees optimum support of the enterprise goals through IT, full

ein Pionier in der Entwicklung wegweisender Systeme für Unter- accountability for services and costs of IT, as well as effective

nehmensplanung, -steuerung und -controlling. Der wissenschaft- and efficient deployment of IT resources.

68 Information Management & Consulting 23 (2008) 2Sie können auch lesen