POTENZIALE UND HERAUSFORDERUNGEN IN DER ANWENDUNG DER BLOCKCHAIN-TECHNOLOGIE IN PROZESSEN DER FINANZVERWALTUNG - BERICHTE DES NEGZ NR. 20

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHTE DES NEGZ NR. 20 POTENZIALE UND HERAUSFORDERUNGEN IN DER ANWENDUNG DER BLOCKCHAIN-TECHNOLOGIE IN PROZESSEN DER FINANZVERWALTUNG Alessandro Benke Robert Müller Constantin Houy Peter Fettke

Für einen modernen Staat Das Nationale E-Government Kompetenzzentrum vernetzt Experten aus Politik, Verwaltung, Wissenschaft und Wirtschaft und ist die zentrale, unabhängige Plattform für Staatsmodernisierung und Verwaltungs- transformation in Deutschland. Herausgegeben und gefördert vom Nationalen E-Government Kompetenzzentrum e. V. Berlin 2021 2 Berichte des NEGZ

INHALT

Zusammenfassende Empfehlungen 4

1. Einleitung 5

2. Wissenschaftlicher und praktischer Hintergrund 6

2.1 Technische Grundlagen der Blockchain-Technologie 6

2.2 Potenziale der Blockchain-Technologie 8

2.3 Datenschutz 11

2.4 Compliance-Anforderungen 12

3. Ergebnisse 14

3.1 Anwendungspotenziale im Bereich der direkten Steuern 15

3.1.1 Übermittlung von Transaktionsdaten am Beispiel von Verrechnungspreisen 15

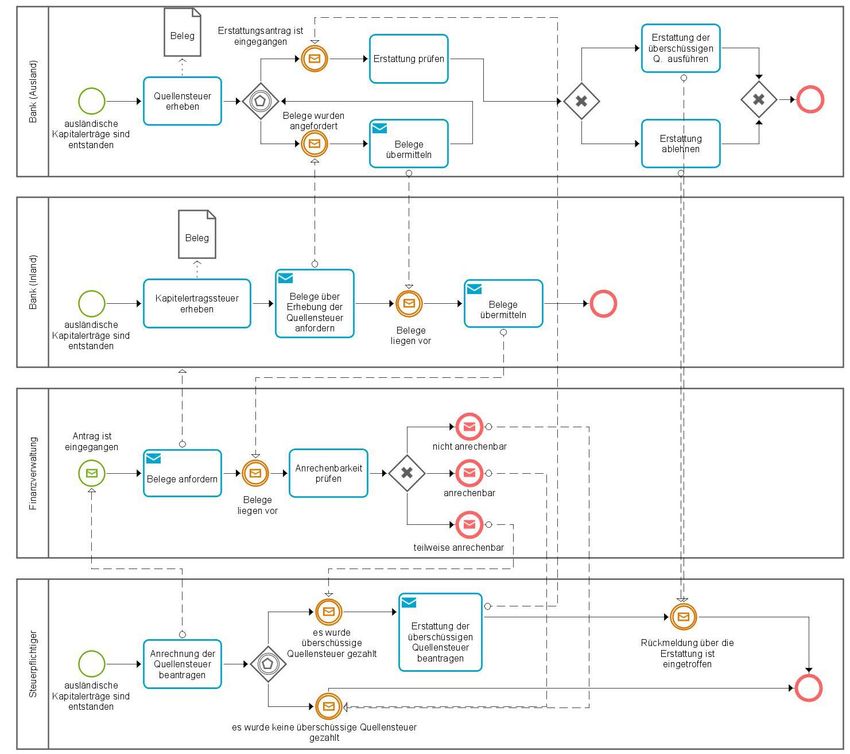

3.1.2 Anrechnung der Quellensteuer bei ausländischen Kapitalerträgen 18

3.2 Anwendungspotenziale im Bereich der Mehrwertsteuer 22

3.2.1 Verifikation der USt-IdNr. mittels Blockchain 23

3.2.2 Abwicklung innergemeinschaftlicher Lieferungen 24

3.2.3 Automatisierte Umsatzsteuerabfuhr 25

3.3 Verbesserungspotenzial der ELSTER-Schnittstelle 26

3.3.1 Transparentes Informationsmanagement 26

3.3.2 Zugriffsrechteverwaltung / Vollmachten / Data Provenance 28

4. Handlungsempfehlungen 30

5. Zusammenfassung 32

Literatur 33

Anhang 39

Glossar 41

Über die Autoren 43

Impressum 44

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 3ZUSAMMENFASSENDE

EMPFEHLUNGEN

• Einsatz von Blockchain-Technologie zur • Definition internationaler Standards. Inter-

Unterstützung von Schnittstellenprozessen nationale Standards für Prozesse und

der Finanzverwaltung. Die nachträgliche Fäl- Datenformate ermöglichen neben einer Effi-

schungssicherheit der erfassten Daten zienzsteigerung der grenzüberschreitenden

schützt vor Manipulationsversuchen. Block- Prozesse auch eine exaktere Ermittlung und

chain-Technologie eignet sich, Prozesse effi- Aufteilung der Steuerlast. So kann ein ein-

zienter zu gestalten, Transparenz zu schaffen heitliches Tax Compliance Management

und Informationsgefälle aufzulösen. Auf- implementiert werden. Außerdem kann

grund des dezentralen Ansatzes kann eine Steuerbetrug durch eine vereinheitlichte

ununterbrochene Verfügbarkeit des Systems und transparente Informationsverarbeitung

gewährleistet werden. auf Blockchain-Basis leichter aufgedeckt

werden.

• Verstärkte Kommunikation zwischen Wirt-

schaft und Finanzverwaltung. Die Vorteile • Verkürzung des Intervalls der Steuerüber-

eines dezentralen Systems erfordern das prüfung. Aufgrund der Integration steuerlich

Einverständnis aller Mitglieder. Damit beide relevanter Informationssysteme über eine

Seiten gleichermaßen von den Vorteilen der Blockchain-Plattform und der damit einher-

Technologie profitieren, sollte die Entwick- gehenden Prozessautomatisierung, kann das

lung eines solchen Systems kooperativ vor- Intervall der Steuerüberprüfung durch die

angetrieben werden. Dadurch kann eine Finanzverwaltung verkürzt werden. Daten

koordinierte und flächendeckende Adaption können automatisch aggregiert und schnel-

erreicht werden. Dies steht auch im Zeichen ler zu Verfügung gestellt werden.

einer verstärkten internationalen Koopera-

tion von Steuerpflichtigen mit Finanzverwal- • Digitalisierung von Formularen. Die aus-

tungen, um kontinuierlich steigenden Com- schließlich digitale Erfassung von Formular-

pliance-Anforderungen gerecht zu werden. daten, z. B. über die ELSTER-Schnittstelle,

ermöglicht eine Vorabprüfung der Eingaben

• Prozessintegration. Durch Schaffung einer und eine verkürzte Übermittlungsdauer. Das

einheitlichen Plattform, welche die Block- Informationsmanagement sollte ausschließ-

chain-Technologie einsetzt, können Schnitt- lich über eine einheitliche Plattform erfolgen,

stellenprozesse zwischen Finanzverwaltung um das Entstehen von Informationsgefällen

und Steuerpflichtigen integriert und automa- zu unterbinden.

tisiert werden.

Schlagworte: Blockchain, Finanzverwaltung,

• Systemintegration. Durch Integration von Geschäftsprozessmanagement, Compliance

Informationssystemen, die an Schnittstellen- Management

prozessen der Finanzverwaltung beteiligt

sind, kann eine einheitliche Informationsbasis

geschaffen werden. Durch den Einsatz der

Blockchain-Technologie können Systembrü-

che verlustfrei überbrückt werden. Um dies

zu erreichen, sollten Informationssysteme

der Finanzverwaltung und der Steuerpflich-

tigen an ein Blockchain-System angeschlos-

sen werden.

4 Berichte des NEGZ1. EINLEITUNG

Prozesse zwischen der Finanzverwaltung und Fatz et al. entwickelte Informationsarchitektur

Steuerpflichtigen bedürfen der Überbrückung zur Abwicklung innergemeinschaftlicher Liefe-

eines Organisationsbruchs. In Schnittstellen rungen ist ein prototypischer Anwendungsfall

prozessen der Finanzverwaltung werden steu- zur Optimierung grenzüberschreitender Prozes-

errelevante Informationen übermittelt. In vielen se im steuerlichen Umfeld. Die Autoren zielen in

Fällen liegt ein Informationsgefälle vor. Die Veri- diesem Beitrag auf die Automatisierung und

fikation der durch Steuerpflichtige übermittel- Sicherung von Gelangensbestätigungen. Diese

ten Informationen ist oft aufwändig und bedarf werden elektronisch über ein Blockchain-Infor-

manueller Prüfungen. Umgekehrt können Steu- mationssystem ausgestellt (Fatz et al. 2019).

erpflichtige das Zustandekommen ihrer Steuer-

last im Detail schwer nachvollziehen. Die Block- Ziel der vorliegenden NEGZ Kurzstudie ist es,

chain-Technologie eignet sich zur Überbrückung insbesondere die Potenziale aber auch die auf-

von Organisationsbrüchen, sowohl aufgrund tretenden Herausforderungen beim Einsatz der

der technisch gewährleisteten Integrität der Blockchain-Technologie in Schnittstellenpro-

verarbeiteten Daten als auch aufgrund der zessen der Finanzverwaltung anhand ausge-

Transparenz als zentrale Eigenschaft dieser wählter Besteuerungsszenarien zu verdeutli-

Technologie. Das Zustandekommen konkreter chen. Zur Erreichung dieses Ziels werden

Informationen ist innerhalb einer Blockchain- verschiedene forschungsmethodische Ansatz-

Plattform1 eindeutig nachvollziehbar. Das punkte verfolgt. Relevante Grundlagen der

Potenzial der Technologie, Prozessschritte zu beschriebenen Besteuerungsszenarien werden

automatisieren und Prozesse zwischen Finanz- aus der Analyse der aktuellen europäischen und

verwaltung und Steuerpflichtigen zu orchest- deutschen Normen herausgearbeitet. Darüber

rieren, liegt im beiderseitigen Interesse. Denn hinaus wurden bezüglich ausgewählter Schnitt-

die Technologie ist dadurch imstande, Prozess- stellenszenarien Fach- und Entwicklungsexper-

durchlaufzeiten zu reduzieren und Informati- ten im Rahmen strukturierter Interviews befragt,

onsgefälle aufzulösen. u. a. hinsichtlich der ELSTER-Schnittstelle, die

insbesondere beim Bayrischen Landesamt für

Erste verwandte Arbeiten haben sich bereits Steuern gepflegt wird.2 Literaturbasiert werden

punktuell mit den Potenzialen und Herausforde- auch die Erkenntnisse zu bereits bestehenden

rungen der Blockchain-Technologie im Steuer- Blockchain-basierten Lösungsansätzen zur

bereich beschäftigt. Hyvärinen et al. haben Unterstützung und Verbesserung der Prozesse

einen Pionierbeitrag geleistet, in dem sie auf in den eingeführten Szenarien aufgearbeitet.

nationaler Ebene das Doppelbesteuerungspro- Darüber hinaus wird in der vorliegenden Studie

blem Blockchain-basiert lösen (Hyvärinen et al. auch ein gestaltungsorientierter Forschungsan-

2017). Zudem ist der Beitrag „Potenziale und satz verfolgt. Es werden im Folgenden auch

Anwendung von Blockchain-Technologie im Lösungsansätze und neuartige technische

Steuerbereich“ wegweisend, in dem Fatz et al. Konzepte entwickelt und beschrieben, die sich

ein System für eine optimierte Verifikation der der Blockchain-Technologie bedienen, um die

USt-IdNr. entwickeln (Fatz et al. 2018). Die von Prozesse der Finanzverwaltung hinsichtlich

1 Unter einer Blockchain-Plattform wird ein Informationssystem verstanden, das Daten und Funktionalitäten

verschiedener im Kontext von Schnittstellenprozessen der Finanzverwaltung relevanter Informationssysteme

Blockchain-basiert bündelt, koordiniert und Prozessschritte automatisiert. Ein Blockchain-System bezeichnet das

technische, dezentrale Blockchain-Netzwerk. Demzufolge liegt einer Blockchain-Plattform technisch ein Blockchain-

System zugrunde.

2 An dieser Stelle möchten sich die Autoren der vorliegenden NEGZ Kurzstudie recht herzlich bei allen Interview-Partnern

für den wertvollen Input bedanken.

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 5verschiedener Zielsetzungen wie Effizienz, steuerlichen Verfahrensdokumentation und des

Datenschutz und anderer relevanter Parameter Datenschutzes dargestellt. Schließlich werden

zu verbessern. Die entwickelten Ansätze basie- in Abschnitt 4 Lösungsansätze für konkrete

ren auf domänenspezifischen Best Practices aus Anwendungsfälle in den Bereichen der direkten

der Literatur und sind aufgrund ihrer modularen und indirekten Steuern entwickelt. Außerdem

Konzeption auch in einer umfassenden Block- wird gezeigt, wie die Technologie genutzt wer-

chain-Plattform integrierbar. den kann, um die ELSTER-Schnittstelle zu opti-

mieren. In Abschnitt 5 werden bezugnehmend

Die vorliegende NEGZ Kurzstudie ist wie folgt auf die gezeichneten Anwendungsfälle konkre-

aufgebaut: In Abschnitt 2 werden die Grundla- te Handlungsempfehlungen zur Optimierung

gen der Blockchain-Technologie erörtert, auf von Schnittstellenprozessen der Finanzverwal-

denen aufbauend im weiteren Verlauf Lösungs- tung gegeben. Abschließend werden in

ansätze für ausgewählte Anwendungsszenarien Abschnitt 6 zentrale Erkenntnisse zusammen-

entwickelt werden. In Abschnitt 3 werden recht- gefasst.

liche Aspekte mit besonderer Betrachtung der

2. WISSENSCHAFTLICHER UND

PRAKTISCHER HINTERGRUND

2.1 Technische Grundlagen der Blockchain- Beispiel der Blockchain-Technologie ist die

Technologie Kryptowährung Bitcoin, die als erste Blockchain

den Konsensmechanismus Proof of Work

Eine Blockchain ist eine dezentrale Datenstruk- (PoW) verwendete. Dieser basiert auf der

tur, die Informationen unveränderlich in chrono- Annahme, dass Peers vertrauenswürdig sind,

logisch geordneten Blöcken speichert. Über die Rechenleistung, Zeit und letztlich Strom

eine kryptographische Verkettung wird eine aufgewandt haben, um eine kryptographische

deterministische Ordnung hergestellt. Jeder Aufgabe zu lösen (Nakamoto 2008). Die Auf-

Block enthält den Hashwert der Daten seines gabe und ihre Lösung werden in den Metadaten

Vorgängers im Metadatenbereich sowie Trans- eines Blocks gespeichert. Dies bedeutet, dass

aktionsdaten, die Änderungen des globalen nur Peers, die den Nachweis der Lösung einer

Zustands der Blockchain markieren (Abb. 1).3 Aufgabe erbracht haben, die Blockchain um je

einen Block erweitern können. Sollten mehrere

Netzwerkteilnehmer werden Peers genannt und Peers gleichzeitig den Lösungsnachweis erbrin-

verfügen über eine vollständige Kopie der gen, kann es zu Forks kommen. Dies bedeutet,

Datenstruktur. Ein Konsensmechanismus dient dass der letzte Block durch mindestens zwei

zur Herstellung einer unter allen Peers einheit- unterschiedliche Peers an die bisherige Block-

lichen Ordnung und zur technischen Unterbin- chain angehängt wurde. Dadurch entstehen

dung von Manipulationen. Das bekannteste verschiedene Blockchains. Ein Peer partizipiert

3 Um das Funktionsprinzip der kryptographischen Verkettung interaktiv anhand eines Demonstrators zu testen siehe

https://andersbrownworth.com/blockchain/blockchain.

6 Berichte des NEGZAbbildung 1:

Exemplarische Struk-

tur einer Blockchain.

an der Fortschreibung einer dieser Blockchains. Transaktionen automatisiert auslösen (Ether-

Die längste Blockchain wird als Quelle der eum.org 2021). In geschäftlichen Anwendungs-

Wahrheit angesehen. Dies ist die Blockchain, szenarien dienen Smart Contracts oft als

deren Peers im Falle des Konsensmechanismus Schnittstelle zur Interaktion zwischen einem

Proof of Work über die meiste kumulierte externen System oder Anwender und der Block-

Rechenleistung verfügen, die also die größte chain. Smart Contract wickeln ohne menschli-

Unterstützung seitens der Netzwerkteilnehmer chen Einfluss bestimmte zuvor definierte

hat (Ethereum.org 2021). Vertragsbedingungen ab. Beispielsweise kann

ein Smart Contract automatisch eine Ware

Die technischen Eigenschaften der Blockchain- bezahlen, wenn diese vom Verkäufer an den

Technologie führen zu einer transaktionalen Käufer ausgeliefert wurde. Ebenfalls garantieren

Informationsverarbeitung. Erfolgreiche Verän- Smart Contracts die vollständige Ausführung

derungen des globalen Zustands werden in der zuvor definierten Vertragsbedingungen. Die

Blöcken gespeichert. Nicht erfolgreiche Anfra- Initiierung zur Vertragsabwicklung kann entwe-

gen werden abgewiesen und führen zu keiner der außerhalb (Oracle) oder innerhalb des

Änderung. Den Weg zur geschäftlichen Anwen- Blockchain-Systems ausgelöst werden.

dung der Technologie hat Ethereum geebnet.

Diese Blockchain hat das Konzept von Smart So wird ein Smart Contract i. d. R. über eine

Contracts begründet. Dabei handelt es sich um Schnittstelle (API) angesprochen, die Funktio-

Programmcode, der durch Peers definiert und nen des Smart Contracts aufruft und das Ergeb-

im Netzwerk veröffentlicht werden kann. Smart nis an den Anfragesteller zurückliefert. Durch

Contracts sind in der Lage, Informationen ent- das Konzept der Smart Contracts wurde es

gegenzunehmen und diese der Programmlogik möglich, dass Netzwerkteilnehmer Token emit-

entsprechend zu verarbeiten. Sie können tieren. Dabei handelt es sich um Wertmarken,

Abbildung 2:

Funktionsweise

Smart Contract

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 7die innerhalb des Blockchain-Systems gehan- Anwendungsszenarien, bei denen es auf ein

delt werden können (Ethereum.org 2021). Sie manipulationssicheres Informationsmanage-

sind in vielen Anwendungsfällen an einen realen ment ankommt. Die Transparenz der Techno-

Gegenwert geknüpft. logie wird häufig kritisch im Hinblick auf daten-

schutzrechtliche Fragestellungen gesehen. Im

Man unterscheidet zwischen öffentlichen (pub- Kontext von Schnittstellenprozessen der Finanz-

lic) und privaten (private) Blockchains. Bei verwaltung bieten sich jedoch Möglichkeiten zur

öffentlichen Blockchains steht die Teilnahme Vermeidung von Steuerbetrug, zur Optimierung

am Netzwerk der Allgemeinheit frei. Jeder der Prozessperformance und zur vereinfachten

Netzwerkteilnehmer verfügt über einen öffent- Erfüllung von Compliance-Anforderungen. Es

lich sichtbaren Public Key und einen geheimen eröffnen sich durch die Blockchain-Technologie

Private Key zum Unterzeichnen von Transaktio- weit über den Steuerbereich hinausgehende

nen. Allerdings wird er durch keine weiteren Möglichkeiten. Im Folgenden wird ein Überblick

Merkmale näher identifiziert. Daher spricht man zur Orientierung über Einsatzgebiete der Tech-

von Pseudoanonymität. Im Falle von privaten nologie in verschiedenen Bereichen gegeben.

Blockchains steht die Teilnahme ausschließlich

zugelassenen Entitäten frei. Teilnehmer verfü-

gen über ein kryptographisches Zertifikat einer 2.2 Potenziale der Blockchain-Technologie

Zertifizierungsstelle. Diese fragt vor Ausstellung

eines Zertifikats i. d. R. die reale Identität eines Der Blockchain-Technologie werden vielfältige

Teilnehmers ab, sodass dieser über die Zertifi- Anwendungsmöglichkeiten zugetraut. Seit der

zierungsstelle eindeutig identifizierbar ist. Kryp- Veröffentlichung der Kryptowährung Bitcoin im

tographische Schlüsselpaare, bestehend aus Jahr 2008 sind die Anwendungsfelder der Tech-

Public Key und Private Key, können in sog. nologie kontinuierlich gewachsen und diverser

Wallets verwaltet werden. Diese sind Aufbe- geworden. Kernelement der meisten Anwen-

wahrungsorte für das kryptographische Mate- dungen ist die technologische Manipulations-

rial eines Netzwerkteilnehmers. sicherheit und damit das Vertrauen unbekannter

Parteien in die Integrität von übermittelten

Darüber hinaus kann zwischen zugangsbe- Informationen. Neben den Anwendungspoten-

schränkten (permissioned) Blockchains und sol- zialen in der Finanzverwaltung und dem Steuer-

chen mit freiem Zugriff (permissionless) unter- bereich im Speziellen liegen weitere Potenziale

schieden werden. Erstere zeichnen sich dadurch im Bereich des E-Government sowie darüber-

aus, dass bestimmten Netzwerkteilnehmern hinausgehend auch im privatwirtschaftlichen

Rechte eingeräumt werden, die unberechtigten Kontext.

nicht zustehen. Dabei kann es sich beispielswei-

se um das Recht einen Knoten zu betreiben Ausgehend von Bitcoin sind zahlreiche Krypto-

handeln, womit zumeist auch das Recht zur Teil- währungen entstanden. Das Konzept eines Zah-

nahme am Konsensmechanismus einhergeht. lungsmittels ohne die Notwendigkeit von Ban-

Bei letzteren gibt es eine solche Unterscheidung ken und Zahlungsdienstleistern fasziniert und

nicht. Vielmehr verfügt jede Partei über die glei- ängstigt den Bankensektor zugleich. Der

chen Rechte. Wunsch nach einer stabilen nicht volatilen Kryp-

towährung fand Ausdruck in der von Facebook

Neben der bereits erwähnten nachträglichen koordinierten Initiative zur Einführung einer

Unveränderlichkeit gespeicherter Daten sind die eigenen Kryptowährung mit dem Namen „Libra“

Resilienz von Blockchain-Systemen sowie die (Taskinsoy 2019). Es wurden zahlreiche weitere

Abwesenheit einer zentralen Instanz und ihre Kryptowährungen entwickelt. Die Verwendung

Transparenz zentrale Eigenschaften der Techno- der digitalen Währungen ist nicht unumstritten.

logie (Böhme and Pesch 2017). Die Resilienz Durch die Pseudoanonymität der Identitäten

kommt dadurch zustande, dass die Funktions- von teilnehmenden Peers ergeben sich Negativ-

tüchtigkeit des Netzwerkes nicht durch den beispiele im Bereich der Terrorismusfinanzie-

Ausfall einzelner Peers beeinträchtigt wird, rung, Steuerhinterziehung, Geldwäsche und des

solange ein Großteil der Netzwerkteilnehmer Drogenhandels (Houben and Snyers 2018).

aktiv ist. Blockchains gelten als transparent, weil Inzwischen haben sich Anlageformen für Kryp-

die in Blöcken gespeicherten Daten allen Peers to-Assets entwickelt, die neben dem Bereich

zugänglich sind. Diese Eigenschaften machen der Kryptowährungen auch Krypto-Rohstoffe

die Technologie interessant für geschäftliche oder Krypto-Token, also Währungen für die

8 Berichte des NEGZNutzung von Leistungen in einem Blockchain- Authentizität von Personen sowie Handlungen

Netzwerk, umfassen können (Burnsike and Tatar sicherstellt. Es war daher ein konsequenter

2018). Weitere exemplarische Anwendungsbei- Schritt, die bereits vorhandene Public-Key-Inf-

spiele ergeben sich im Supply-Chain-Manage- rastruktur (PKI) mit einer Blockchain zu verse-

ment und im Energiebereich. Im Supply-Chain- hen. Neben den Vorteilen einer sicheren Ver-

Management soll die Rückverfolgbarkeit von waltung, besteht auch das Potenzial nationale

Objekten sowie eine intelligente Verwaltung von elektronische Infrastrukturen und Identitäten

Compliance-Anforderungen vereinfacht werden auf internationaler Ebene zu teilen (UK Govern-

(Queiroz et al. 2019). Beispielsweise kann über ment Office for Science 2016). Außerdem wären

eine Blockchain der Medikamentenverkauf direktere demokratische Entscheidungsprozes-

direkt organisiert werden (Mettler 2016). Auch se möglich, weil über eine Blockchain ein kos-

im Energiebereich könnte die Blockchain-Tech- tengünstiges sowie sicheres elektronisches

nologie lokale Energiemärkte oder einen neuen Wahlsystem zur Verfügung stehen würde (WU

Handel mit Energie etablieren (Yu et al. 2018) Global Policy Center 2017).

sowie auf Sharing-Geschäftsmodelle ausgewei-

tet werden. Für den Steuerbereich und die Finanzverwal-

tung werden ebenfalls vielfältige Anwendungs-

Die Digitalisierung der öffentlichen Verwaltung möglichkeiten identifiziert. Potenziale ergeben

ist eine wichtige Herausforderung, damit sich insbesondere bei Steuern, die stark trans-

zukünftige Herausforderungen, wie die aktionsbasiert sind, also im Bereich der Mehr-

COVID-19 Pandemie, besser gemeistert werden wertsteuer und Kapitalertragssteuer sowie im

können, aber auch der deutsche Wirtschafts- Zoll, aber auch bei Verrechnungspreisen. Für

standort wettbewerbsfähig bleibt. Weltweit diese Bereiche besteht in hohem Maße die

erproben Regierungen und Verwaltungen die Anforderung, Prozesse zur Steuerermittlung zu

Blockchain-Technologie. Im Bereich des dokumentieren. Zusätzlich werden in diesen

E-Governments werden viele Einsatzmöglich- Bereichen große Datenmengen verarbeitet

keiten diskutiert. Große Potenziale werden im (Fettke and Risse 2018). Die Implementierung

Bereich der Register gesehen. Beispielsweise von Blockchain-Systemen in der Mehrwertsteu-

können Prozesse des Grundstückskaufs doku- er und bei Verrechnungspreisen könnte Com-

mentiert werden (Ehrke-Rabel et al. 2017). In pliance-Anforderungen automatisieren und

Georgien ist das Grundbuchregister über eine gleichzeitig eine Echtzeit-Betriebsprüfung von

Blockchain abgesichert und wodurch korrupti- steuerrelevanten Sachverhalten ermöglichen,

ons- und manipulationsanfällige Register bes- wodurch für Steuerpflichtige und Finanzver-

ser geschützt werden (Eder 2019). Zum Zweck waltungen mehr Rechts- sowie Planungssi-

eines besseren Identitätsmanagements können cherheit hergestellt wird. Auf Anwendungs-

auch juristische Personen bzw. Rechtssubjekte potenziale im Bereich der Verrechnungspreise

über eine Blockchain durch eine Echtzeit-Iden- und in der Mehrwertsteuer wird weiter unten

tifikation sowie damit verbundene verlässliche detailliert eingegangen. Daneben kann durch

Daten besser verwaltet werden (Owens and de den Einsatz einer Blockchain der Warenfluss

Jong 2017). Identitätsmanagement über das sowie der Ablieferungsnachweis im Zoll besser

Internet ist im Rahmen von E-Government von dokumentiert werden. Dies kann durch ein

besonderer Bedeutung. Estland ist ein Muster- Blockchain-basiertes Supply-Chain-Tracking

beispiel im Bereich Digitalisierung der öffentli- erreicht werden (Botton 2018). Außerdem wird

chen Verwaltung in Europa. Eine notwendige der digitale Austausch von Zollinformationen

Vorbedingung war die Einführung von digitalen vereinfacht (Ainsworth and Alwohaibi 2017).

Identitäten. Dadurch können Bürger zahlreiche Weiterhin können zur Bekämpfung der Geld-

öffentliche Verwaltungsaufgaben elektronisch wäsche und Steuerhinterziehung wirtschaftli-

erledigen, beispielsweise an Wahlen teilneh- che Eigentumsverhältnisse sicher dokumen-

men, Wohlfahrtsleistungen abrufen, sich Reise- tiert und zwischen Behörden ausgetauscht

pässe ausstellen lassen, Schulzeugnisse einse- werden. Durch eine adäquate Blockchain-

hen oder Steuererklärungen übermitteln. Eine Architektur könnten unterschiedlichste natio-

Blockchain eröffnet eine Rückverfolgbarkeit nale Initiativen technologisch gebündelt und

aller Änderungen in Datensätzen, wodurch damit grenzüberschreitende sowie internationa-

Manipulationssicherheit gewährleistet wird. le Zusammenhänge besser erfasst werden (de

Zusätzlich wird ein sicheres Zugriffsmanage- Jong et al. 2016 ). Im Bereich der Finanzverwal-

ment implementiert, das die Identität und tung ergeben sich speziell bei der

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 9Zugriffsverwaltung, dem Identitätsmanagement elektronisches Dokument mit einem Token ver-

sowie der automatisierten Abwicklung von Pro- sehen und mit einem Hash-Wert über einen

zessen Anwendungsmöglichkeiten für die Block- Smart Contract auf der Blockchain gespeichert

chain-Technologie. In der Kurzstudie diskutierte und verwaltet (Wijaya et al. 2018).

Potenziale ergeben sich im Bereich der automa-

tisierten Anrechnung der Quellensteuer bei aus- Bei einer Blockchain handelt es sich um eine

ländischen Kapitalerträgen sowie beim transpa- komplexe Technologie (Bal 2018). Neben der blo-

renten Informations- und Zugriffsmanagement ßen Identifizierung von Anwendungsmöglichkei-

im Kontext der ELSTER-Schnittstelle. Insgesamt ten ist in der konkreten Umsetzung eine intensi-

werden durch den Technologieeinsatz Vorteile ve technische und rechtliche Auseinandersetzung

durch die Verifizierung von Dokumenten, einer notwendig. Konkrete Umsetzungsbeispiele der

Vereinfachung von Prozessen und der Bekämp- Blockchain-Technologie im Steuerbereich und

fung der Steuerhinterziehung identifiziert. Die der Finanzverwaltung in China haben gezeigt,

Digitalisierung von steuerrelevanten Informatio- dass weitreichende politische sowie infrastruktu-

nen und die sichere Abwicklung von Prozessen relle Vorarbeiten notwendig sind. Insbesondere

der Finanzverwaltung durch eine Blockchain muss ein umfangreiches Blockchain-Ökosystem

kann am indonesischen Beispiel einer Stempel- geschaffen werden. Dafür müssen geeignete

steuer (Stamp Duty) illustriert werden. In diesem gesetzliche Rahmenbedingungen geschaffen

Modell wird ein der Stempelsteuer unterfallendes werden (Müller 2020b).

Abbildung 3:

Anwendungsfelder

der Blockchain-

Technologie

10 Berichte des NEGZ2.3 Datenschutz werden, womit eine zulassungsbeschränkte

öffentliche oder private Blockchain vorliegen

Die Transparenz und die Verifizierung von Daten würde (Martini and Weinzierl 2017). Die Verwen-

in Blockchain-Systemen können zu Spannungen dung einer zulassungsbeschränkten Blockchain

mit Datenschutzstandards führen. Dies bedeu- würde allerdings zu einer sinkenden Transparenz

tet für Blockchain-Systeme häufig einen Spagat und damit zu einem fehlenden unabhängigen

zwischen angestrebten unabhängigen Validie- Validierungsmechanismus führen. Art. 17 Abs. 1

rungsmechanismen von Daten und einer redu- DS-GVO spezifiziert nicht konkret, was unter

zierten Dezentralisierung von Daten auf der einer Löschung von Informationen in einer

Blockchain. Theoretisch sind in der Grundkon- Blockchain zu verstehen ist. Es wird deshalb die

zeption einer öffentlichen Blockchain alle Daten Ansicht vertreten, dass die Verschlüsselung von

für Peers des Netzwerks transparent. Von dieser Informationen zusammen mit der Löschung des

Idee weichen Blockchains in dem Anteil der Schlüssels zur Dekodierung die Anforderungen

Dezentralisierung sowie Transparenz von Daten erfüllen kann (The European Union Blockchain

ab. Außerdem werden Rechte der Peers teilwei- and Forum 2018). Grundsätzlich kann eine Per-

se restriktiver gehandhabt (Wüst and Gervais son aufgrund eines Private Keys identifiziert wer-

2018). Zu diesen Konzepten zählen beispielswei- den. Würde der verwendete Key gelöscht, so

se zulassungsbeschränkte Blockchains. Doch könnte auch keine Zuordnung zu den auf der

auch hier ist die datenschutzrechtliche Situation Blockchain gespeicherten Daten vorliegen. Es

individuell zu bewerten. Denn es hängt maßgeb- wird deshalb die Ansicht vertreten, dass durch

lich von der Zertifizierungsstelle ab, ob und die Löschung des Private Keys den Anforde-

inwieweit ausgestellte Zertifikate an reale Iden- rungen nach „Vergessen-werden“ i. S. d. Art. 17

titäten geknüpft werden. Die datenschutzrecht- Abs. 1 DS-GVO gerecht wird (Anderl and Schel-

liche Bewertung einer Blockchain ist deshalb ling 2019). Die effizienteste Lösung stellt jedoch

vom konkreten technischen Design des Systems eine lokale Speicherung von personenbezoge-

abhängig. Sie kann nicht pauschal getroffen nen Daten außerhalb der Blockchain dar.

werden. Die Datenschutz-Grundverordnung Sicherheitskritische Daten würden demnach in

(DS-GVO) ist maßgeblich bei der datenschutz- lokalen Zustandsdatenbanken ausschließlich

rechtlichen Bewertung in der EU und in Deutsch- für zugriffsberechtigte Peers gespeichert. Zur

land. Sie gilt in jedem Mitgliedstaat und hat zu Verifikation würden lediglich die Hashwerte der

einer starken Standardisierung und Vereinheit- Daten global auf der Blockchain gespeichert.

lichung des Verbraucherdatenschutzes geführt. Dies hat zwei entscheidende Vorteile: (1) Der

Aus datenschutzrechtlicher Perspektive sind Umfang, der auf der Blockchain verarbeiteten

beim Einsatz einer Blockchain insbesondere das Daten wird reduziert, wodurch die Skalierbar-

Recht auf Löschung nach Art. 17 Abs. 1 DS-GVO keit des Systems erhöht wird. (2) Außerdem

sowie der Schutz personenbezogener Daten können bei komplexen Abfragen Daten effizi-

nach Art. 4 Z. 1 DS-GVO problematisch. ent abgerufen werden. Diesem Ansatz folgend

können Daten dennoch von jedem Netzwerk-

In der Grundkonzeption speichert eine Block- teilnehmer verifiziert werden, indem dieser den

chain Daten dezentral. Jeder Peer verfügt dabei Hash der Daten nachberechnet und mit dem

über eine identische Kopie der Daten. Dadurch Hash auf der Blockchain vergleicht. Dies setzt

wird das unbemerkte Verändern von Daten voraus, dass der verifizierenden Identität die zu

schwierig, wodurch die Integrität der Daten validierenden Daten übermittelt werden.

sichergestellt wird. Im Fall, dass Daten unmittel-

bar auf der Blockchain gespeichert werden, Theoretisch sind die Identitäten von Netzwerk-

führt dies für den Betroffenen zu Problemen mit teilnehmern bei öffentlichen Blockchains durch

dem Recht auf Löschung nach Art. 17 Abs. 1 DS- eine Pseudoanonymität geschützt. Durch die

GVO. Denn durch das Recht nach Art. 17 Abs. 1 grundsätzliche Transparenz von Daten im Falle

DS-GVO können Betroffene die Löschung nicht von öffentlichen Blockchains kann die Pseudo-

mehr benötigter Daten fordern. anonymität verletzt werden. Sind personenbe-

zogene Daten nach Art. 4 Z. 1 DS-GVO oder gar

Eine nachträgliche Löschung der Daten ist nur sensible Daten nach Art. 9 Abs. 1 DS-GVO

schwierig umsetzbar. Sie bedarf der Zustimmung betroffen, kann eine Einschränkung der betrof-

aller Peers im Rahmen eines Forks. Zur Lösung fenen Rechte nur aufgrund besonderer Aus-

dieses Problems könnte die Leseberechtigung nahmetatbestände erfolgen. Grundsätzlich ist

von Informationen im System eingeschränkt dem Grundprinzip der Datenminimierung nach

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 11Art. 5 Abs. 1 lit. c DS-GVO zu folgen. Allerdings nicht vertrauenswürdiger Netzwerkteilnehmer

müssen gerade im steuerlichen Bereich perso- gelangt ist.

nenbezogene Daten zwingend verarbeitet wer-

den. Erfolgt eine Verarbeitung dieser Informa- Eine Änderung der Blockchain selbst ist ineffi-

tionen, muss eine Datenverschleierung, zient und kann nicht gewährleistet werden.

Verschlüsselung oder Aggregation gewährleis- Daher ist es am sichersten, Daten lokal zu spei-

tet werden (The European Union Blockchain chern und lediglich deren Hashwert zur Verifi-

and Forum 2018). Unter anderem können zu kation Blockchain-basiert zu sichern. Da keine

diesem Zweck sogenannte Zero-Knowledge- sicherheitskritischen Daten öffentlich werden

Proofs verwendet werden, die den Inhalt des können, sollte eine zugangsbeschränkte Block-

infrage stehenden Dokuments auf die Erfüllung chain mit perfekter Identifikation der Netzwerk-

erforderlicher Bedingungen prüfen, ohne dass teilnehmer präferiert werden. Nur so kann die in

der eigentliche Dokumenteninhalt dem Prüfen- vielen steuerlichen Anwendungsszenarien not-

den bekannt sein muss (Fatz et al. 2020b). Eine wendige Transparenz gewährleistet werden, die

optimale Lösung ist die ausschließliche Vertei- maßgeblich ist, um betrügerisches Verhalten zu

lung der Daten unter zugriffsberechtigten Peers. unterbinden. Eine Gewährleistung der Daten-

Dazu werden Daten in lokalen Zustandsdaten- minimierung und auch des Schutzes von Ver-

banken gespeichert. Zur Verifikation der Mani- braucherdaten wäre dadurch gesichert.

pulationsfreiheit werden lediglich Hashwerte

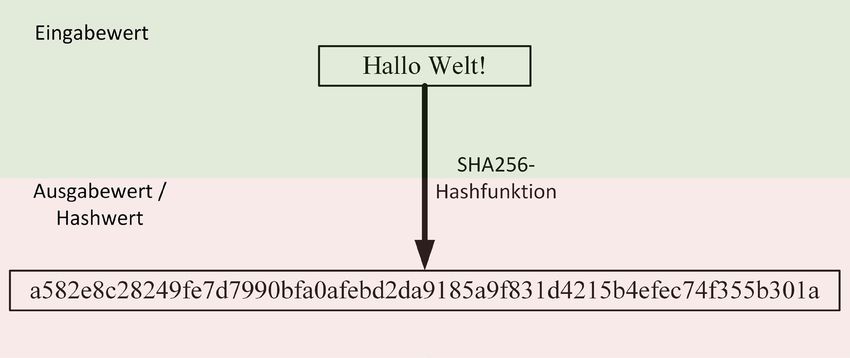

global gespeichert. Bei Hashfunktionen handelt Insgesamt ergeben sich zahlreiche datenschutz-

es sich um Einwegfunktionen, die einfach zu rechtliche Fragestellungen bei der Verwendung

berechnen, aber schwer zu invertieren sind. Dies von Blockchain-Systemen im Steuerrecht. Die

bedeutet, dass es praktisch nicht möglich ist, Gewährleistung der Integrität einer Blockchain

von einem Hashwert ausgehend die ursprüng- und die gleichzeitige Einhaltung von Daten-

lichen Daten zu rekonstruieren. Eine Hashfunk- schutzstandards ist aber technisch möglich.

tion übernimmt Daten beliebiger länge als Ein-

gabewerte und gibt einen Hashwert von fixer

Länge aus (Abb. 2). Die Ausgabewerte sind kol- 2.4 Compliance-Anforderungen

lisionsresistent. Dies bedeutet, dass für einen

fixen Eingabewert die Wahrscheinlichkeit den Ziel vieler Einsatzmöglichkeiten der Blockchain-

gleichen Hashwert mit einem anderen Eingabe- Technologie im steuerlichen Bereich ist die Opti-

wert zu erzeugen vernachlässigbar ist (Katz and mierung von Compliance- und Dokumentati-

Lindell 2007). onsprozessen. Generell werden Tax Compliance

Management Systeme (Tax CMS) seit den letz-

Werden Daten hingegen verschlüsselt auf der ten Jahren verstärkt von Steuerpflichtigen ein-

Blockchain gespeichert, so kann zwar der gesetzt und von der rechtsberatenden Branche

Schlüssel, mit dem sie enkodiert wurden, empfohlen (Ebbinghaus and Neu 2016). Zusätz-

gelöscht werden. Problematisch bleibt jedoch lich werden steuerliche Prozesse immer weiter

der Fall, in dem der Schlüssel zuvor in den Besitz digitalisiert und automatisiert, weshalb für

Betriebsprüfungszwecke eine Verfahrensdoku-

Abbildung 4:

Exemplarische

Darstellung der

Funktionsweise

einer Hashfunktion.

12 Berichte des NEGZmentation notwendig sein kann. Tax CMS sowie gen verstärkt die Überprüfung von Tax CMS

eine Verfahrensdokumentation sind durch die sowie Datenverarbeitungssystemen in den

Integration von Blockchain-Anwendungen leich- Fokus (Kirsch and Schäperclaus 2018). Gemäß

ter umsetzbar. Es ergeben sich weitere Vorteile § 145 Abs. 1 S. 1 AO muss „die Buchführung so

wie Datenkonsistenz, Manipulationssicherheit, beschaffen sein, dass sie einem sachverständi-

Integration von verschiedenen Systemen sowie gen Dritten innerhalb angemessener Zeit einen

Schnittstellen für Steuerpflichtige. Zusätzlich Überblick über die Geschäftsvorfälle und über

könnten Finanzverwaltungen dadurch leichter die Lage des Unternehmens vermitteln kann.“

auf steuerrelevante Inhalte zugreifen und diese Aus diesem Grund fordert die Finanzverwaltung

überwachen. eine Verfahrensdokumentation, die den Prozess

nachvollziehbar in allen Einzelschritten darstellt.

International wird seit mehreren Jahren von der Eine fehlende Verfahrensdokumentation kann

OECD eine stärkere kooperative Interaktion im schlimmsten Fall zu Hinzuschätzungen füh-

zwischen Finanzverwaltungen und Steuer- ren. Grundsätzlich besteht zwar ein Disput über

pflichtigen favorisiert (OECD 2004). Aufgrund die Frage, ob und in welchem Umfang eine Ver-

der gesteigerten Bedeutung aber auch gewach- fahrensdokumentation vorliegen muss (Brete

senen Herausforderungen für multinational 2019). Tatsache ist, dass elektronische Systeme

operierende Unternehmen, steuerkonformes und die Datenverarbeitung in manuellen

Verhalten an den Tag zu legen, wurden in ver- Betriebsprüfungsfällen nur einen eingeschränk-

gangenen Jahren konzernübergreifende Tax ten Blick zu den Prozessen dahinter zulassen. Es

CMS ausgebaut (Menner and Bexa 2019). Hand- lässt sich keine allgemeingültige Aussage zum

feste Vorteile für die Implementierung von Tax Umfang der Verfahrensdokumentation treffen.

CMS ergeben sich durch einen Anwendungs- Diese ist von den Anforderungen, der Ausge-

erlass des BMF vom 23.5.2016 zu § 153 Abga- staltung und des Systems des Steuerpflichtigen

benordnung (AO) (BMF 2016). Danach kann abhängig. Insgesamt erhöht aber eine Verfah-

sich ein Steuerpflichtiger durch ein sogenann- rensdokumentation in Betriebsprüfungen die

tes interbetriebliches Kontrollsystem von vor- Nachvollziehbarkeit und Überprüfung von elek-

sätzlicher bzw. leichtfertiger Steuerhinterzie- tronischen sowie automatisierten steuerlichen

hung exkulpieren, d. h. es liegen Indizien vor, die Prozessen des Steuerpflichtigen (Schäfer and

gegen die Verwirklichung eines Tatbestandes Bohnenberger 2019). Abhängig vom verwende-

sprechen. Als Folge wurden Tax-CMS-Standards ten Blockchain-System sind Informationen und

für Unternehmen entwickelt. Ein Tax CMS die Beurteilung eines steuerlichen Prozesses

umfasst unterschiedliche Compliance-Elemente, transparent für Peers verfügbar. Eine Verfah-

die innerbetrieblich eingerichtet werden müssen rensdokumentation wird bereits durch die Tech-

(Birkemeyer et al. 2019). Durch Integration der nologie selbst gewährleistet, weil die Verarbei-

Blockchain-Technologie kann eine automatisier- tung von Informationen durch einen Smart

te steuerliche Compliance-Überwachung sowie Contract transparent ist. Die Logik der Daten-

Dokumentation umgesetzt werden.4 Dadurch verarbeitung kann von jedem Peer eingesehen

ergeben sich auch Vorteile für Betriebsprüfun- werden. Im Falle, dass ein Blockchain-System

gen, weil fälschungssichere Blockchain-Prozes- einen beschränkten Teilnehmerkreis hat, z. B.

se vorliegen und die Datenverarbeitung des unternehmensinterne Lösungen, würde eine

Steuerpflichtigen automatisiert überprüfbar ist. separate Verfahrensdokumentation notwendig.

Zukünftig könnten aber auch Blockchain-basier- Der entscheidende Vorteil von Blockchain-Sys-

te Tax-CMS-Schnittstellen für Finanzverwaltun- temen mit einem umfangreichen Teilnehmer-

gen zur Überprüfung von steuerlichen Prozes- kreis, der staatliche Institutionen einschließt,

sen implementiert werden. liegt darin, dass die V

erfahrensdokumentation

aufgrund der unveränderlichen dezentralen

Durch die Automatisierung und Digitalisierung Speicherung bereits gegeben ist.

von Buchführungsprozessen und elektronischer

Dokumentenverwaltung tritt in Betriebsprüfun-

4 Sie Kapitel 4.2.2 für ein prototypisches Anwendungsfeld im Kontext der Abwicklung innergemeinschaftlicher Lieferungen.

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 133. ERGEBNISSE

Die voranschreitende Prozessautomatisierung In diesen Bereichen werden die meist diskutier-

und die parallele Verschärfung der rechtlichen ten Einsatzmöglichkeiten der Blockchain-Tech-

Anforderungen an steuerliche Prozesse erfor- nologie für Finanzverwaltungen identifiziert.

dern den Einsatz neuer Lösungsansätze. Zur Gemeinsamkeiten dieser Anwendungsmöglich-

Verbesserung von multilateralen Risikobewer- keiten können in der massenhaften Verarbei-

tungs- und Risikomanagementprozessen in tung von steuerlichen Sachverhalten, der Auto-

steuerlichen Angelegenheiten hat die OECD das matisierung der Prüfungsprozesse durch

International Compliance Assurance Program- Finanzverwaltungen und dem Bedürfnis nach

me (ICAP) begründet. Zentrale Ziele des ICAP Compliance-Vereinfachungen gesehen werden.

sind die effiziente Nutzung von Ressourcen

durch multilaterale Kooperationen, die Verkür- Im Folgenden wird das Anwendungspotenzial

zung von grenzüberschreitenden Steuerprozes- der Blockchain-Technologie zur Verbesserung

sen und die Schaffung von Kooperationen zwi- von Schnittstellenprozessen der Finanzverwal-

schen nationalen Finanzverwaltungen (OECD tung anhand prototypischer Anwendungsfälle

2018a). Der Einsatz dezentraler Technologien dargestellt.

eignet sich zur Erreichung dieser Ziele aufgrund

des gleichberechtigten Einbezugs der nationa-

len Stakeholder. Darüber hinaus werden in vie-

len Steuerbereichen Anwendungsmöglichkeiten

der Blockchain-Technologie diskutiert. Siehe

dazu die nachfolgende Übersicht:

Tabelle 1:

Anwendungsfelder

Anwendung Beschreibung Quelle der Blockchain-

Technologie in der

Kapitalertragsteuer Vermeidung mehrfacher Steuer Hyvärinen et al. 2017 Finanzverwaltung

bescheinigungen auf Kapitalerträgen,

insbesondere in der internationalen

Besteuerung

Umsatzsteuer Digitalisierung der Rechnung, Government Office for

Abführen der Mehrwertsteuer / Science 2016, Groß 2017,

Vorsteuer in Echtzeit, Vermeidung Wijaya et al. 2018,

von Steuerbetrug Ainsworth und Shact

2016

Verrechnungspreise Dokumentation von Verrechnungs- Hinerasky und Kurschild-

preisen, Nachweis über Einhaltung gen 2016, Kowalik 2018,

der Spannbreite bei allen Tönnissen und Teute-

Transaktionen berg 2018, Demirhan

2019, Bilaney 2018

Zoll Dokumentation der Warenströme, Botton 2018

Abliefernachweis („proof of delivery“)

Compliance und Existenznachweis von steuerlich Hinerasky und Kurs

Betriebsprüfung relevanten Transaktionen und deren childgen 2016, Loitz

richtige Abwicklung, Echtzeit- 2016, Owens und de

Betriebsprüfung Jong 2017

14 Berichte des NEGZ3.1 Anwendungspotenziale im Bereich der koordiniert werden (OECD 2018b). Die immer

direkten Steuern stärkere Internationalisierung des Handels führt

zu Herausforderungen in der Besteuerung von

Seit mehreren Jahrzehnten führt die kontinuier- MNU. Seit mehreren Jahren wird durch Gesetz-

liche Internationalisierung des Handels und die geber und Finanzverwaltungen auf rechtspoli-

zunehmende Mobilität von Kapital und Personen tischer Ebene eine neue Nexusbildung für eine

zu Gewinnverlagerungen sowie der Erosion der stärker vereinheitlichte internationale direkte

direkten Steuerbasis in Hochsteuerländern wie Besteuerung diskutiert (OECD 2018c). Heraus-

beispielsweise Deutschland. In aggressive forderungen bereiten speziell konzerninterne

Steuerplanung und -vermeidung sind nicht nur Transaktionen zwischen Tochterunternehmen

grenzüberschreitend aktive Unternehmen, son- von MNU. Durch interne Transaktionen können

dern zuweilen auch sehr wohlhabende Individu- Gewinne aus Ländern mit einem hohen Steuer-

en involviert (OECD 2009). Internationale satz in Länder mit einem niedrigen Steuersatz

Organisationen, Regierungen sowie Finanzver- verlagert werden. Dadurch kann die Gesamt-

waltungen haben darauf reagiert und in grenz- steuerlast des MNU deutlich gesenkt werden. Es

überschreitenden Situationen die Compliance- handelt sich dabei um sogenannte Verrech-

Anforderungen für Steuerpflichtige kontinuierlich nungspreise, die auf dem sogenannten „arm´s

erhöht. Ein wichtiger Erfolg war das internatio- length principle“ basieren sollten. Diesem

nale G20-BEPS-Projekt (Base Erosion and Profit Fremdvergleichsgrundsatz folgend sollte eine

Shifting) der OECD. Im Jahr 2015 wurden erste Transaktion zwischen Tochterunternehmen

Ergebnisse zur Koordinierung und Etablierung einer ähnlichen Preisbildung unterliegen, wie

neuer steuerlicher Standards veröffentlicht wenn nicht verbundene Unternehmen eine

(OECD 2015), die weltweit in vielen Staaten, in Transaktion abschließen. Durch die Missachtung

der EU sowie in Deutschland Einfluss auf die des Fremdvergleichsgrundsatzes oder aggres-

Steuergesetzgebung nehmen. Neben der siver Steuerplanung können Gewinne verlagert

berechtigten Sicherstellung der Gleichmäßigkeit werden. Folglich kommt es zu einer Erosion der

in der Besteuerung, sind Steuerpflichtige mit Steuerbasis. Die Bekämpfung dieser steuerli-

zunehmend komplexeren Compliance- und chen Gestaltungsmöglichkeiten ist ein beson-

Dokumentationsanforderungen konfrontiert. ders wichtiges Thema für Deutschland als Hoch-

Damit Finanzverwaltungen die kontinuierlich steuerland sowie als größter europäischer Markt

steigenden steuerlich relevanten Datenmengen mit vielen international aktiven Unternehmen.

verarbeiten und technischen Anforderungen

erfüllen können, plädiert die OECD seit Jahren Zur Eindämmung der Gewinnverlagerung sind

für einen Ausbau technischer Instrumente und die Anforderungen an die Verrechnungspreis-

Datenanalysetools (OECD 2016a) in den Finanz- ermittlung durch steigende Dokumentations-

verwaltungen (OECD 2016b). Die Blockchain- und Compliance-Anforderungen sehr komplex

Technologie kann für Finanzverwaltungen neue und kostenintensiv geworden. Dies führt teilwei-

technische Lösungen für diese Herausforderun- se zu steuerlichen Unwägbarkeiten für MNU. Im

gen bieten und gleichzeitig zu einer Reduktion schlechtesten Fall führt dies sogar zu einer dop-

der Compliance-Anforderungen für Steuer- pelten Besteuerung von Gewinnen.

pflichtige führen. Die folgenden Anwendungs-

beispiele illustrieren mögliche Einsatzgebiete Der Einsatz der Blockchain-Technologie bei Ver-

der Technologie im Bereich der direkten Steuern. rechnungspreisen wird seit mehreren Jahren

intensiv diskutiert. Für MNU werden Vorteile in

der einheitlichen und transparenten Ermittlung

3.1.1 Übermittlung von Transaktionsdaten sowie Dokumentation von Verrechnungspreisen

am Beispiel von Verrechnungspreisen gesehen. Aber auch für Finanzverwaltungen

bietet sich die Möglichkeit, durch Blockchain-

Vorbemerkungen Technologie die Verrechnungspreisermittlung

Durch die Digitalisierung und Globalisierung von MNU transparent und automatisiert zu

wächst der internationale Handel kontinuierlich. überprüfen. Dies kann zu Ressourceneinsparun-

Ein Großteil des internationalen Handels wird gen für Steuerpflichtige (Tönnissen and Teute-

über Netzwerke weltweit aktiver Konzerne berg 2018) und Finanzverwaltungen führen.

abgewickelt, sogenannte Multinationale Unter-

nehmen (MNU). Es gibt Schätzungen, wonach Verrechnungspreisdokumentation und

80 % des weltweiten Handels von MNU -ermittlung

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 15Eine Verrechnungspreisermittlung und -doku- Erfassung von Konzernverträgen (Tönnissen

mentation baut auf der Erfassung von verrech- and Teuteberg 2018) oder die vollständige Digi-

nungspreisrelevanten Daten in MNU auf. Abhän- talisierung der Lieferketten durch eine Block-

gig von der Transaktion und den vorhandenen chain (Risse 2017). Dadurch stehen verrech-

Daten stehen unterschiedliche Verrechnungs- nungspreisrelevante Daten für eine Kalkulation

preismethoden zur Kalkulation zur Verfügung. zur Verfügung.

Auf Grundlage der Verteilung von Funktionen,

Vermögenswerten sowie Risiken zwischen den Modelle einer Verrechnungspreis-Blockchain-

Konzerntöchtern und Fremdvergleichsdaten Ökonomie

wird nach dem Fremdvergleichsgrundsatz ein Bisher werden keine Blockchain-Modelle im

Verrechnungspreis ermittelt. Die Fremdver- Bereich von Verrechnungspreisen eingesetzt. Es

gleichsdaten stammen häufig von kommerziel- zeichnen sich allerdings zwei Richtungen ab, die

len Datenbanken (OECD 2017). Diese Prozesse zukünftig relevant werden könnten und Einsatz-

bieten Automatisierungspotenziale (Rao 2020). möglichkeiten für Finanzverwaltungen bieten.

Durch das G20-BEPS-Projekt wurde auch das Zum einen könnten private MNU-Blockchain-

sogenannte Country-by-Country-Reporting Systeme Verrechnungspreise ermitteln und

(CbCR) zur optimierten Verrechnungspreisdo- dokumentieren. Zum anderen kann eine Platt-

kumentation und ganzheitlichen Erfassung ver- form MNU-Daten aus Verrechnungspreisprozes-

rechnungspreisrelevanter konzerninterner Infor- sen zusammenführen und eine größere sowie

mationen implementiert (Bilaney 2018). genauere Datenbasis für Vergleichsdaten schaf-

Weltweit binden die Ermittlung und Überprü- fen. In beiden Fällen können für beteiligte

fung von Verrechnungspreisen sowohl für MNU Finanzverwaltungen Schnittstellen gebildet

als auch für Finanzverwaltungen immense Res- werden, wodurch relevante Verrechnungspreis-

sourcen. prozesse nachvollziehbar werden. Ein optimaler

Ansatz besteht in einer Kombination aus kon-

Blockchain und Verrechnungspreise zerninterner Datenverwaltung mit einer aggre-

In der Literatur werden seit mehreren Jahren die gierenden Plattform auf Blockchain-Basis.

Einsatzmöglichkeiten der Blockchain-Technolo- Durch geeignete rechtliche Vorgaben können

gie im Bereich der Verrechnungspreise diskutiert. Gesetzgeber und Finanzverwaltungen mit

Die massenhafte Verarbeitung von Daten zur Unternehmern gemeinsam innovative Lösungen

Verrechnungspreisermittlung und -dokumenta- für eine verbesserte Erfüllung von Compliance-

tion eignet sich besonders für den Einsatz der Anforderungen erarbeiten.

Technologie (Fettke and Risse 2018). MNU

wickeln eine Vielzahl grenzüberschreitender Die Entwicklung von geeigneten Verrechnungs-

Transaktionen zwischen Konzerntöchtern ab. Die preiskonzepten setzt einen starken Prozess zur

Ermittlung von Verrechnungspreisen auf Grund- Ermittlung und Dokumentation des Verrech-

lage des Fremdvergleichsgrundsatzes ist res- nungspreises voraus (Rao 2020). Notwendige

sourcenintensiv. Häufig sind verrechnungspreis- Bestandteile dieser Blockchain-Modelle sind die

relevante Daten in MNU auf unterschiedliche Verrechnungspreisstrategie, -kalkulation, -doku-

Konzerneinheiten verteilt und müssen zusam- mentation sowie operative Verrechnungspreis-

mengeführt werden. Damit eine systematische funktionen (Beuther and Fettke 2019).

Erfassung von Transaktionsdaten erreicht wird,

müssen Daten in einem einheitlichen Format vor- Verrechnungspreisrelevante Daten müssen

liegen. Sind unterschiedliche Systeme und Daten- zunächst die globale konzerninterne Verteilung

formate vorhanden, kann die Blockchain-Tech- von Funktionen, Risiken und Assets sowie Basis-

nologie zur Zusammenführung eingesetzt informationen des CbCR, gemäß § 138a AO,

werden (Xu et al. 2016). Mithilfe einer Blockchain abbilden. Zusätzlich müssten für jede konzern-

kann die häufig dezentrale Struktur von MNU interne Transaktion Daten vorhanden sein, die

technisch abgebildet werden. Durch die Unver- die Verrechnungspreisermittlung dokumentie-

änderlichkeit von Informationen kann Vertrauen ren. Es ist wichtig, dass die Verrechnungspreis-

in die Integrität von übermittelten Daten gewähr- daten in strukturierter Form vorliegen, damit

leistet und eine Echtzeit-Bewertung vorgenom- Analysetätigkeiten effizient durchgeführt wer-

men werden. Finanzverwaltungen könnten den können. Für die Ermittlung des Verrech-

außerdem die tatsächliche Durchführung von nungspreises sollten Datenfelder für Metadaten

konzerninternen Verträgen überwachen (Müller wie Transaktionskategorien, Preisgruppen bzw.

2020c). Bisherige Modelle diskutieren die Artikelgruppe, Herkunftsland, etc. vorhanden

16 Berichte des NEGZsein. Auf Basis dieser Informationen können Wird eine Blockchain maßgeblich durch eine

konzernweit Informationen aggregiert und die Instanz kontrolliert, ist die Integrität der Infor-

Ermittlung des Verrechnungspreises in Echtzeit mationen in Frage zu stellen. Konzernintern wer-

überwacht werden. den Informationen zwar sicher übermittelt und

verfügen über stärkere Garantien an Integrität

MNU-Daten kommt im Rahmen eines Risikoma- und Manipulationsfreiheit als dies reguläre Infor-

nagements durch Finanzverwaltungen eine mationssysteme gewährleisten könnten. Da die

immer größere Bedeutung zu. Im Bereich der Blockchain-Infrastruktur allerdings vollständig

Verrechnungspreise ist das CbCR aktuell ein durch den jeweiligen Konzern kontrolliert wird,

wichtiges Instrument, damit verrechnungspreis- können externe Instanzen nicht den Wahrheits-

relevante Informationen den Finanzverwaltun- gehalt der Informationen überprüfen. Hinzu

gen zur Kenntnis gelangen. Eingeführt wurde kommt, dass Smart Contracts auf Informationen

das CbCR als Startpunkt für die systematische von außerhalb angewiesen sind. Der Wahrheits-

länderweise Erfassung von verrechnungspreis- gehalt dieser Informationen kann nicht durch

relevanten Informationen sowie zur Unterstüt- die Blockchain gewährleistet werden. Dieses

zung einer steuerlichen Risikoprüfung durch sogenannte Orakel-Problem ergibt sich, wenn

Finanzverwaltungen bei MNU (Owens and de Informationen außerhalb der Blockchain vom

Jong 2017). Gemäß BEPS Action 13 gilt der Min- Unternehmer stammen und deshalb kein

deststandard für die Berichterstattung von geschlossenes System vorliegt (Müller 2020g).

MNU, die am oder nach dem 1.1.2016 beginnen. Dieses Problem kann adressiert, jedoch nicht

Im Juni 2018 fand der erste automatische Aus- abschließend gelöst werden, indem verrech-

tausch von Informationen statt. Insgesamt gibt nungspreisrelevante Informationen möglichst

es inzwischen über 2400 bilaterale Austausch- früh Blockchain-basiert erfasst werden. Auf die-

beziehungen mit Ländern, die am CbCR teilneh- se Weise werden Informationen dupliziert und

men (OECD 2020). Diese Daten dienen als die nachträgliche Veränderung erschwert.

Anhaltspunkt für eine Risikoanalyse durch

Finanzverwaltungen. Beispielsweise können die- Plattformgeschäftsmodelle haben bereits in

se Zahlen auf nicht wesentliche Aktivitäten von vielen anderen Bereichen, so beispielsweise im

Unternehmenseinheiten in Ländern im Verhält- E-Commerce, bei Fahrdienstleistern und Über-

nis zu Einnahmen und Gewinnen hindeuten nachtungen, die Wirtschaft verändert. Auch

(Rodríguez et al. 2019). Funktionell unterglie- wenn die Verrechnungspreisermittlung und

dern Beuther und Fettke das Verrechnungs- -dokumentation hoch reguliert ist, werden sich

preisreporting in „OECD/BEPS documentation“ in diesem Bereich voraussichtlich mittel- bis

sowie den automatischen Datenaustausch mit langfristig Plattformgeschäftsmodelle durchset-

Finanzverwaltungen in verschiedenen Ländern zen, weil es sich um eine informationsintensive,

(Beuther and Fettke 2019). Die Einbindung von fragmentierte Branche handelt (Parker et al.

Finanzverwaltungen als Instanzen auf einer 2016). Eine effektive Möglichkeit der Verbesse-

Blockchain-Plattform ermöglicht eine unmittel- rung der Qualität von Verrechnungspreisdaten

bare Übermittlung von Country-by-Country- ist der Einsatz einer übergreifenden Blockchain-

Informationen in Echtzeit (Tönnissen and Teute- Plattform zum Management von Verrechnungs-

berg 2018). Durch den Einsatz einer Blockchain preisdaten als Software-as-a-Service (SaaS). In

könnte sowohl für MNU als auch für Finanzver- einem Plattformmodell können Steuerpflichtige

waltungen der Informationsaustausch substan- verrechnungspreisrelevante Daten zur Verfü-

ziell verschlankt und effizienter gestaltet wer- gung stellen. Diese werden über eine Blockchain

den (Quinkler and Reineke 2019). anonymisiert und sicher an eine Cloud übermit-

telt. Durch autorisierte Peers ist eine eindeutige

Sind Lieferketten oder konzerninterne Verträge Identifizierung möglich und die Herkunft der

durch Blockchain-Technologie digitalisiert, ste- Daten verifiziert. Dadurch stehen strukturierte

hen den Verrechnungspreisabteilungen von Daten in einheitlichen Formaten zur Verfügung.

Konzernen Daten in Echtzeit zur Verfügung. Um

die Privatheit von Daten zu wahren, werden In der Cloud können Analyseprogramme Daten

konzerninterne zulassungsbeschränkte Block- aggregieren und Verrechnungspreise kalkulie-

chain-Systeme in Betracht gezogen (Quinkler ren. Die so ermittelten Verrechnungspreise wer-

and Reineke 2019). Eine Kalkulation und Doku- den auf Anfrage über die Blockchain-Plattform

mentation von Verrechnungspreisen kann mit- an MNU weitergeleitet. Über die Blockchain wird

hilfe von Smart Contracts durchgeführt werden. die Herkunft des Verrechnungspreises

Potenziale und Herausforderungen in der Anwendung der Blockchain-Technologie in Prozessen der Finanzverwaltung 17Sie können auch lesen