Private Banker - KVG - Konkurrenz erhöht die Zufriedenheit Risiken der Dekarbonisierung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Private Banker Ausgabe

01 | 2021

Das Vermögensverwalter eMagazin

KVG – Konkurrenz erhöht

die Zufriedenheit

Risiken der Dekarbonisierung

Private Banker

Zufriedenheitsumfrage KVG

KONKURRENZ VERBESSERT DAS INHALT

GESCHÄFT

Wachsender Wettbewerb der Service-KVGen macht 02 Konkurrenz verbessert das Geschäft

Vermögensverwalter-Kunden zufriedener! Zufriedenheitsumfrage KVG

N

ach mehr als zwei Jahren hat der Private Banker Vermö- 04 Was hat RAM vor, Herr Dr. Stötzel, Herr Weiss?

gensverwalter und kleine Fondsboutiquen wieder gefragt, Gespräch mit Dr. Martin Stötzel und Burkhard Weiss

ob sie mit ihren Fondsdienstleistern zufrieden sind. Nur

wenige Häuser (31) haben sich an der Umfrage beteiligt. Das zeigt

erstens, dass es im Moment wichtigere Themen gibt. Zweitens 06 „Von Krise kann keine Rede sein“

gibt es ganz offenbar nicht viel zu meckern. Insbesondere in den Gespräch mit Christian Meyer-Vahrenhorst

Kommentaren, die üblicherweise genutzt werden, um auf Män-

gel und Ärgernisse aufmerksam zu machen, blieb es ruhig und

harmonisch. Die teils scharfe Kritik in den letzten Umfragen fehlt 07 Neue Offenlegungs- und Berichtspflichten zur

weitgehend. Die Zufriedenheit spiegelt sich auch in der Gesamt- Nachhaltigkeit

note wider. Die Verwalter vergaben eine 1,8, die beste bis dato von Jürgen App

uns ermittelte Note für die Service KVGen. 2018 wurden sie noch

mit einer 2,1 bewertet und auch die bislang beste Gesamtnote

(1,9) aus dem Jahr 2014 wurde getoppt. 09 Nicht zwingend wie auf der Titanic

Nachhaltigkeitsforschung

Viele Themen, die in den letzten Jahren für Aufregung ge-

sorgt hatten, spielen in der jetzigen Situation keine Rolle mehr.

Das sind zum einen die Rochaden in den Eigentümerstrukturen 12 Innovative Fondskonzepte einer neuen Generation

der verschiedenen Anbieter. Die größte damalige Sorge „Wie Erich Schilcher

geht es weiter mit Universal?“ hat sich anders als befürchtet

gelöst. Nachdem der britische Finanzinvestor Montagu beim

Platzhirsch 2017 eingestiegen war und mehrere Kunden vermu- 13 Mit System dem Wunschportfolio näherkommen

teten, dass da jetzt insbesondere der Service zusammengestri- Frank Fischer

chen würde, befindet sich Universal heute „klar auf der Inter-

nationalisierungsschiene“, die bislang die Zufriedenheit der

Kunden offenbar nicht geschmählert hat („Sehr gute Prozesse 15 Hände weg vom Smartphone?

an vielen Stellen, wenn auch als Marktführer etwas schwerfälli- Studien

ger als kleinere Anbieter an verschiedenen Stellen“), auch wenn

einige bekannte Leistungsträger von Bord gegangen sind und

bei Konkurrenten angeheuert haben. 17 Topranking Vermögensverwalter

firstfive

Private Banker Titel

Auch die Dienstleistungsqualität von Hauck & Aufhäuser, denfreundlicher Gebührengestaltung abseits von der Höhe

die mittlerweile zum chinesischen Fosun-Konzern gehören, der Gesamtbelastung nichts zu tun haben“.

was mit vielen Befürchtungen verbunden war, hat zuletzt –

glaubt man den Kommentaren - eher zugelegt („Deutliche Auch ein anderer kritischer Punkt der Vergangenheit hat

Verbesserung zu den Vorjahren“). Ähnliches gilt für die LRI, offenbar an Brisanz verloren. In puncto Digitalisierung ist

die seit einigen Jahren zu Apex gehört und dort mit einigen man „näher zusammengerückt“. War bis vor kurzem etwa das

luxemburgischen Wettbewerbern (unter anderem Warburg Reporting noch ein Feld, das den Unterschied ausmachte, so

Invest) verschmolzen wurde („Sehr zufrieden mit LRI“ ist hört man darüber keine Klagen oder Kommentare mehr. Die

Georg Thilenius). Systeme der Hansainvest sollen mittlerweile „state of the art“

sein und bei Hauck & Aufhäuser „passt die Übernahme aller

„Als sehr positiv und belebend nehmen wir dabei trotz Geschäftsvorfälle in unser System deutlich besser als früher.“

aller Konsolidierung den Wettbewerb unterschiedlicher

Anbieter wahr“, berichtet diesbezüglich etwa Christian Funke Heute sind es eher neue Themen, die den Unterschied

von S4A. „Deutlich mehr Marktmacht auf Seiten der Kunden“ ausmachen. Zum Beispiel: Wer kann Blockchain? Die Univer-

vermutet ein Anderer. Neben den überraschend engagierten sal arbeitet bereits an Fonds, die digitale Assets beinhalten

Eigentümern gibt es andere Gründe für die Belebung. So hat sollen; Blockchain-Experte Sven Hildebrandt, einst Spre-

der Erfolg der Hansainvest mit einer offensiven Strategie, cher bei Hansainvest, lobt heute Hauck & Aufhäuser für ihr

die nach allgemeiner Einschätzung mit der Verpflichtung Konzept. Eine Frage könnte auch sein, wer für die wachsende

des Duos Andreas Hausladen / Stefan Klein noch an Fahrt digitale Vermögensverwaltung (Robo Advisor) die geeigneten

gewonnen hat, die Konkurrenz unter Druck gesetzt. „Progres- Fonds aufbietet. Iven Kurz, Chef des Robos Evergreen, zeigt

siver und innovativer“ sei die Hansainvest damit. sich „sehr froh darüber, mit der Universal einen erfahrenen

Partner für unsere Fonds ‚Yin‘ und ‚Yang‘ gefunden zu haben.

Neben der Unruhe durch Eigentümerwechsel waren es In naher Zukunft könnte für Vermögensverwalter auch die

vor allem drei Themen, die die Verwalter in der Vergangen- Sachwerte-Kompetenz bedeutsamer werden. Die Axxion hat

heit bewegten: Zum einen war das die Marketing- und Ver- mit Armin Clemens (kam von Universal) schon diesbezügli-

triebsunterstützung, die viele als unzureichend empfanden. che Expertise eingekauft. Axxion ist auch bei einem anderen

Da hat sich deutlich etwas getan, erfuhren wir von Beobach- Thema vorne: Man sei die einzige KVG, die klimaneutral

tern. Die Gesellschaften rüsten auf; die Hansainvest (Ver- administriere, heißt es auf der Website.

dopplung der Mitarbeiter seit 2017 auf 220 Personen) etwa

veranstaltete während der Pandemie eine große virtuelle Welche der gerade genannten Themen für die Vermögens-

Messe, Fondstique, auf der sich Fondsboutiquen und Vermö- verwalter einmal an Fahrt gewinnen und wirklich wichtig

gensverwalter präsentieren konnten. Die Vertriebseinheit der werden, lässt sich nur schwer abschätzen. Den Dresdner Jens

Universal (UVS), von der es nach dem Verkauf an Montegu Richter lässt die Aufregung um die Service-KVGen allerdings

lange hieß, sie würde geschlossen, soll wohl im Gegenteil wohl auch in Zukunft aus grundsätzlichen Erwägungen kalt:

deutlich erweitert werden. Das passt besser zur Internationa- „Als Vermögensverwalter für diskretionär betreute Mandate

lisierungsstrategie des Marktführers. Die KVGen lassen heute arbeite ich mit keiner KVG zusammen.“

ihre Kunden auch auf ihren Websites stärker und öfter zu

Wort kommen.

Die Kosten, eines der großen Themen der Vergangenheit,

stechen nicht mehr so prägnant wie zuvor hervor. Wir zähl-

ten nur noch wenige diesbezügliche Kommentare (etwa „zu

hohe Fixkosten“), Beobachter verzeichnen seit einigen Jahren

tendenziell sinkende Gebühren als Folge des verschärften

Konkurrenzkampfes. Angesichts der gut laufenden Märkte

und der oft üppigen Mittelzuflüsse sind die Kosten momen-

tan auch schon deswegen nicht das ganz drängende Thema

für die Kundschaft, weil die prozentualen Belastungen, die DIE BESTEN SERVICE-KVGEN 2021

TER, tendenziell sinken. Dass es eher die Konkurrenz der

Anbieter ist, die die günstige Gebührenentwicklung hervor- Name Note

getrieben hat, heißt wohl auch, dass die Preisführerschaft,

Axxion 1,8

die man momentan bei Ampega und Hansainvest verortet,

weniger stark das Neugeschäft beflügelt, als das in kriti- Universal 2,0

scheren Zeiten der Fall wäre. Experten wie Christian Meyer Hansainvest 2,1

Vahrenhorst nervt ohnehin mehr als die absolute Höhe der Hauck & Aufhäuser 2,2

Gesamtkosten die verschlüsselt „unterm Punkt Sonstiges

genannten kryptischen Hinweise, die mit transparenter kun- Ampega 2,5

Private Banker Interview

Gespräch über Erfolgsfaktoren

WAS HAT RAM VOR, HERR DR. STÖTZEL, HERR WEISS?

Die Rhein Asset Management gilt als eine der innovativsten unabhängigen Vermögensverwaltungen in

Deutschland. Wir fragten Dr. Martin Stötzel und Burkhard Weiss nach den Gründen und nach den nächs-

ten Plänen von RAM.

Private Banker: RAM gilt als ein vorausschauender Vermögensver-

walter. Woran liegt das?

Dr. Martin Stötzel: Das hat viele Gründe, liegt zum Beispiel

an der Zusammensetzung unserer Berater, die ganz unter-

schiedliche Sichtweisen und Hintergründe einbringen. Ein

wichtiger Faktor ist aber auch unser Kundenstamm. Vieles

von dem, was wir in den vergangenen Jahren gemacht haben,

wurde durch deren Anstöße in Gang gesetzt.

PB: Zum Beispiel?

MS: Ja, wir haben Zertifikate schon relativ früh als Anlagev-

ehikel eingesetzt und daran waren Kunden beteiligt. Wir

hatten damals eher wenige, aber hochvolumige Mandate, bei Dr. Martin Stötzel

denen Anlagenischen besetzt werden mussten, die für Fonds ist Gründer und

Managing Partner

zu klein und für die Einzelbewirtschaftung zu groß schienen. von Rhein Asset

Zertifikate waren da ideale Produkte. Daraus haben sich spä- Management

ter zum Beispiel auch Garantiezertifikate entwickelt.

PB: Die mit den sinkenden Zinsen obsolet geworden sind.

MS: Ja, mit den unbefriedigenden Renditen für hochsichere PB: Greifen die tatsächlich ein?

Anlagen haben Kunden nach Alternativen gefragt und daraus MS: Allerdings. Der Rat wurde ganz bewusst mit streitbaren

sind auf Aktien basierende Strategien entwickelt worden, die und unabhängigen Köpfen besetzt. Denen hat zum Beispiel

das Downside-Risiko deutlich bis auf Anleihen-Niveau senkten; der Hochfrequenzhandel nicht gefallen, auch deswegen sind

wenn man so will, ein Vorläufer einer Absolute Return Strategie. die Banken aus dem Universum verbannt worden.

Nachhaltige Kapitalanlage PB: Nachhaltigkeit und ESG sind mächtige Argumente geworden,

gesetzlich europaweit verankert und in aller Munde. Ist das Thema

PB: Ging ihr frühzeitiges Engagement im ESG-Bereich, für den der bei Rhein Asset noch ein wenig eine Nische, wenn man zum Be-

von Ihnen initiierte Ethik 30 Aktienindex samt Fonds steht, auch spiel das moderate Volumen des RAM Ethik Fond betrachtet?

auf Kundenwünsche zurück? MS: Das Thema wird im Moment von vielen Marktteilnehmern

MS: Ein Kunde, eine Diözese, hatte angefragt, ob wir eine massiv als Marketinginstrument benutzt und ist teilweise ein

nach ethischen Gesichtspunkten ausgerichtete Investitions- Stück weit beliebig geworden. Darüber hinaus brauchen sie als

strategie anbieten könnten. Das war 2014. Die wollten keine Vermögensverwalter immer Kunden, die diese Produkte aktiv

Atomkraft und keine Abtreibung im Depot, da haben wir nachfragen. Wir sehen aber seit einigen Monaten ein steigendes

gesagt: „Wir machen euch ein hundertprozentig ethisches Interesse und mehr Nachfragen bei unseren Neukunden nach

Aktienvehikel.“ Deren interne Benchmark war der DAX, des- dem ESG-Thema. In 2021 werden deshalb alle Fondsprodukte

wegen wurde der Ethik 30 Index entlang der DAX100-Werte und die zentralen Vermögensverwaltungsstrategien bei Rhein

konstruiert. 16 Titel stammen aus dem DAX30, die übrigen 14 Asset Management komplett ESG-konform sein.

haben wir aus MDAX, SDAX und TecDAX aufgefüllt. Wir ha-

ben den RAM Ethik Fonds aus der Taufe gehoben und einen PB: Könnte man das Thema ESG durch Kooperationen etwa im

wie ich meine hochkarätig besetzten Ethikrat installiert. Der VuV nach vorne bringen?

besteht aus Köpfen wie Pater Anselm Grün oder Prof. Dietrich MS: Auch daran denken wir. Wir sehen das Thema momen-

Grönemeyer. tan aber vor allem als Türöffner und Voraussetzung für das

Private Banker Interview

angestrebte Wachstum im institutionellen Geschäft und

sind froh, mit Burkhard Weiss jetzt einen ausgewiesenen

ESG-Sektorexperten an Bord geholt zu haben.

PB: Sie haben eben schon die Beraterqualität als Erfolgsfaktor

erwähnt.

MS: Ja, wie gesagt, wir erachten es als Vorteil, dass wir nicht

einfach alle aus einer Bank deren Unternehmenskultur mit in

die Selbständigkeit genommen haben. Wir haben ganz unter-

schiedliche Wurzeln, Herangehensweisen und Spezialgebiete

und diese Vielfalt ist ein begünstigender Umstand für die

unternehmerische Entwicklung. Mein Mitvorstand Michael

Sievers kommt von Feri, Thomas Holler kommt von der HSBC.

Meine Wurzeln liegen bei Schröder Münchmeyer Hengst. Burkhard Weiss ist

Managing Partner und

Head of Institutional

Mehr Institutionelle Vermögensverwaltung Clients & ESG bei Rhein

Asset Management

PB: Institutionelle und private Vermögensverwaltung wächst

stärker zusammen. Was hat RAM vor?

Burkhard Weiss: Wir wollen uns fit machen, um im institu- hängiger Vermögensverwaltung und damit auch unabhängi-

tionellen Geschäft ein noch stärkerer Mitbewerber bei den ger Produktauswahl enorm gesteigert hat. Die stärkere Regu-

unabhängigen Vermögensverwaltungen zu sein. Das bedeutet lierung hat sicherlich zusätzlich das Vertrauen in unabhängige

für RAM mit ihren aktuellen und neuen institutionellen Kun- Vermögensverwaltungen forciert. Ja, es gibt sehr spannende

den zukünftig zu wachsen, was sicher auch ein Stück weit eine Möglichkeiten für Wachstum in den nächsten Jahren.

intern stärkere Strukturierung und Standardisierung für diese

Kundengruppe voraussetzt. Gleichzeitig aber ist es natürlich MS: Interessanterweise kontrastiert die immer größere

unser Anspruch, unsere Stärken und hohe Individualität im Akzeptanz bei den Institutionellen manchmal mit einer

Privatkundengeschäft zu erhalten und dieses Geschäft eben- Unkenntnis bei den vermögenden Privatkunden. Ich muss

falls parallel weiter zu stärken und auszubauen. auch heute nach über 22 Jahren Unternehmensgeschichte bei

Privatkunden oftmals versichern, dass wir nur sein Geld auf

PB: Standardisierung auf der Produktebene? seinen Konten/Depots verwalten und nie seinem Vermö-

BW: Auch da, aber auch in den Research- und Management- genskreislauf entnehmen können (lacht….).

Prozessen bis zum Investment-Komitee. Sehen Sie, die

Perfomance unserer Fondsprodukte und Strategieportfolien PB: Ist Standardisierung für sie ein Problem, Herr Stötzel?

ist nachhaltig exzellent sowohl in den letzten 12 wie auch 24 MS: Mehr eine Herausforderung: Uns ist klar, dass wir auch zu-

Monaten. Institutionelle Kunden wollen aber zum Beispiel künftig den Spagat schaffen müssen zwischen einem maximal

auch was Reporting, Dokumentation, ESG-Konformität, professionellen Apparat mit perfekter Dienstleistungs- und

Liquidität und Investmentprozesse angeht immer den best- Produktqualität in unseren Fonds und zentralen Vermögens-

möglichen Standard. Hier wollen wir uns weiter verbessern verwaltungsprodukten und einem weiter sehr individuellen

und noch effizienter werden. und maßgeschneiderten Portfolio- und Produktansatz für alle

Kunden, die das anfragen und wünschen. Dies zeichnet Rhein

PB: Wie groß ist der Wettbewerbsnachteil, den Unabhängige ge- Asset seit vielen Jahren aus. Wir sind z.B. auch wieder von City-

genüber Banken im institutionellen Geschäft immer noch haben? wire als einer der besten unabhängigen Vermögensverwalter

BW: Früher haben Institutionelle auf private Vermögensver- Deutschlands in 2020/21 ausgezeichnet worden und das soll

waltungen teilweise vielleicht ein wenig von oben herab- auch zukünftig unser unbedingter Anspruch sein.

geschaut. Seit dem Erfolg einiger großer unabhängiger

Vermögensverwaltungen aus dem süddeutschen oder dem BW: Soviel Individualität wie möglich und so viel Stan-

Kölner Raum … dardisierung wie nötig, ist unser Motto. So eine Breite der

Angebote, wie sie hier vorhanden ist, hätte ich vor meinem

PB: Sie meinen z.B. Flossbach … Start nicht erwartet. Neben Aktien, Renten, Fonds, Vermö-

BW: … hat sich da viel getan. Ja, die Akzeptanz ist viel größer gensverwaltung und Family-Office-Dienstleistungen bieten

geworden. Man muss bedenken, dass bei vielen Banken und wir bei Rhein Asset unseren Kunden zum Beispiel auch bei

Asset Managern in den letzten Monaten und Jahren stark dem Thema Immobilien und Finanzierungsvermittlung

restrukturiert wurde und Ansprechpartner und Teams ver- Beratung an. Das ist vom Produkt-Knowhow sicherlich nicht

schwunden sind. Hinzu kommt, dass Banken beim Verbrau- branchenüblich und Standard für eine Vermögensverwaltung

cher auch teilweise einen Vertrauensverlust erlitten haben von unserer Größenordnung (Rhein Asset hat Assets under

und dies den Bedarf an und die Nachfrage nach bankenunab- Management von gut 1,2 Mrd. Euro).

Private Banker Interview

Private Label Fonds

„VON KRISE KANN KEINE REDE SEIN“

Gespräch mit Christian Meyer-Vahrenhorst über aktuelle Trends bei Private Label Fonds

Private Banker: Herr Meyer-Vah-

renhorst, sie kennen die Branche.

Wie hat sich Corona für das

Geschäft mit Private Label Fonds

ausgewirkt?

Christian Meyer-Vahrenhorst:

Von Krise kann keine Rede

sein. Die KVGs sind nach mei-

nem Eindruck gut ausgelastet.

Es gibt genügend Nachfrage

nach Neuauflagen, die Produk-

te entwickeln sich kurstech-

nisch überwiegend gut und

am Geldzufluss vom Publikum

mangelt es auch nicht.

PB: Wenn wir mal die mittel- und

langfristige Perspektive in den

Blick nehmen. Welche Trends

verändern das Geschäft? Gibt es

zum Beispiel die oft angekündig- Christian Meyer-Vahrenhorst

te Konsolidierung im Geschäft? ist seit über 20 Jahren mit den

Themen Private Label Fonds

CMV: Es gibt gerade in Luxem- und Vertrieb vertraut. Er berät

burg Anbieter, die fusionieren, interessierte Vermögensverwal-

ja, aber es gibt gleichzeitig ter bei Auflage und Vertrieb von

Fonds, kennt die Anbieter und

durch neue Eigentümer auch war selbst lange (überwiegend

einen erheblich verschärften im Umkreis der Axxion) dort

Konkurrenzkampf, der sich zu- beschäftigt

gunsten der Kunden auswirkt.

PB: Die Margen sind kleiner geworden? Digitalisierung möglich gewordenen Standardisierungen.

CMV: Ja, das ist mein Eindruck. Allerdings ist das in CMV: Der Fixkostenblock beginnt, einen merklich negati-

manchen Fällen auf Kosten der Transparenz gegangen. ven Einfluss auf die TER zu haben, wenn der Fonds kleiner

Man muss heute schon sehr genau schauen, um Angebote als zehn Millionen Euro ist. Daran hat sich in den letzten

vergleichbar zu machen. Da lauern im Kleingedruckten Jahren nach meinem Eindruck nicht so viel geändert.

manche Überraschungen.

PB: Dass die Service-KVGs heute mit weniger Gebühren zurecht-

PB: Angesichts der Marktsituation – Stichwort: Nullzins – sind kommen, sieht man doch auch daran, dass immer mehr Tran-

Kosten ein immer sensibleres Thema. Bemerken Sie das auch chen für Institutionelle mit erheblichen Abschlägen aufgelegt

bei Ihren Kunden? werden.

CMV: Das Thema Kosten ist bei den Kunden neben der CMV: Service-KVGs konnten schon immer etwa Spezial-

Dienstleistungsqualität das wichtigste Entscheidungskri- fonds zu konkurrenzfähigen Preisen bieten. Dass Publi-

terium für die Auswahl der KVG. Hier ist in den letzten kumsfonds häufiger mit institutionellen Tranchen auf

Jahren eine hohe Sensibilität entstanden. den Markt kommen, hat in erster Linie mit der größeren

Akzeptanz dieser Fonds bei den Institutionellen, also mit

PB: In unserer Umfrage haben sich Verwalter beschwert, die der Nachfrageseite zu tun.

Fixkosten des Fonds seien zu hoch angesichts der durch die

Private Banker Kolumne Steuern und Regulierung

Sustainable Finance Disclosure Regulation

NEUE OFFENLEGUNGS- UND BERICHTSPFLICHTEN ZUR NACHHALTIGKEIT

Von Jürgen App

Hintergrund

Bereits im November 2019 wurde die Offenlegungsverordnung

der EU (VO EU 2019/2088 vom 27.11.2019 über nachhaltigkeits-

bezogene Offenlegungspflichten im Finanzdienstleistungs-

sektor) verabschiedet. Ein Teil des Regelwerks, welches auch

unter „SFDR“ (für „Sustainable Finance Disclosure Regulation“)

bekannt ist, tritt bereits am 10. März 2021 in Kraft. Es ergeben

sich verschiedene Offenlegungs- und Informationspflichten,

die nachfolgend kurz skizziert werden. Zu beachten ist, dass

einige Konkretisierungen durch die zuständigen Aufsichts-

behörden noch ausstehen. Angekündigt sind hierzu mehrere

Auslegungsstandards („RTS“) sowie ESMA- und BaFin-Leitlinien

zu einzelnen Anforderungen.

Betroffene Finanzdienstleister

Die Verordnung unterscheidet insbesondere zwischen „Finanz-

marktteilnehmern“ („Hersteller von Finanzprodukten ein-

schließlich der Bereitstellung von Portfolioverwaltung“) und

Finanzberatern (u.a. „Wertpapierberatung“). Die Vorgaben zur

Nachhaltigkeit richten sich somit in erster Linie an Produktan-

bieter und an Erbringer der Finanzdienstleistungen Finanz-

portfolioverwaltung und Anlageberatung. Ausgenommen von

den Regelungen der Verordnung sind Wertpapierfirmen, sofern

sie weniger als drei Personen beschäftigen.

Jürgen App ist Geschäftsführer der App Audit GmbH, einer auf Finanzdienstlei-

Inhaltliche Anforderungen ster spezialisierten Wirtschaftsprüfungsgesellschaft.

www.app-audit.de

Die inhaltlichen Anforderungen der Verordnung erstrecken

sich im Wesentlichen auf drei Teilbereiche:

1. allgemeine Erläuterungspflichten auf der Internetseite

2. vorvertraglichen Informationen

3. regelmäßige Berichterstattungspflichten auf den Wert der Investition haben könnten. Es dürfte hier, zu-

mindest bei Unternehmen, die das Thema Nachhaltigkeit nicht

in den Vordergrund ihres Angebotes stellen, eine Kurzdarstel-

zu 1): allgemeine Erläuterungspflichten auf der Internetseite lung ausreichend sein.

Diese Verpflichtung betrifft alle von der Verordnung betrof- Des Weiteren ist eine Erläuterung des Umgangs mit den

fene Unternehmen, soweit von diesen generell Produkte oder Auswirkungen von Anlageentscheidungen auf Nachhal-

Finanzportfolioverwaltung beziehungsweise Anlageberatung tigkeitsfaktoren vorzunehmen. Sofern Auswirkungen auf

angeboten werden. Nachhaltigkeitsfaktoren bei den Anlageentscheidungen indes

Zunächst sind hier Informationen zu Strategien bezüglich nicht berücksichtigt werden (was durch die Verordnung nicht

der Einbeziehung von Nachhaltigkeitsrisiken (betreffend die zwingend gefordert ist), müssen „klare Gründe“ genannt wer-

Bereiche Umwelt, Soziales oder Unternehmensführung, also den, warum dies nicht der Fall ist. Sofern dagegen mit einem

„ESG“) aufzuführen, die wesentliche negative Auswirkungen Finanzprodukt Nachhaltigkeitsaspekte betont, d.h. „beworben“

Private Banker Kolumne Steuern und Regulierung

oder „angestrebt“ werden, müssen die Angaben auf der Inter- weitere Angaben und zwar „für jedes Finanzprodukt“ mit

netseite Informationen darüber enthalten, wie dies bewertet, aufzunehmen.

gemessen und überwacht wird.

Bei Unternehmen mit mehr als 500 Mitarbeitern zu 3): regelmäßige Berichterstattungspflichten

bestehen hinsichtlich nachteiliger Auswirkungen auf Diese Verpflichtung betrifft nur Anbieter der Finanzport-

Nachhaltigkeitsfaktoren zusätzliche umfangreiche Infor- folioverwaltung und sofern mit einer Anlagestrategie eine

mationspflichten mit einer Vielzahl an durch die Aufsicht nachhaltige Investition „angestrebt“ oder unter anderem

definierten Indikatoren, die derzeit noch in Abstimmung ökologische oder soziale Merkmale oder eine Kombination

sind. aus beiden Merkmalen „beworben“ werden. In diesem Fall

muss in dem regelmäßigen Bericht, d.h. in dem typischer-

zu 2): vorvertragliche Informationen weise quartalsweise zu erstattenden sog. „MiFID-Reporting“,

Diese Verpflichtung betrifft ebenfalls alle von der Verordnung erläutert werden, wie die beworbenen beziehungsweise

betroffene Unternehmen, soweit von diesen Produkte oder angestrebten Ziele im Berichtszeitraum erfüllt worden sind.

generell Finanzportfolioverwaltung beziehungsweise Anlage- Soweit eine nachhaltige Investition angestrebt wurde, muss

beratung angeboten wird. Werden Nachhaltigkeitsrisiken im die „Gesamtnachhaltigkeitswirkung“ durch Nachhaltigkeits-

Rahmen der Investitionsentscheidungen berücksichtigt, muss indikatoren belegt werden.

in den vorvertraglichen Informationen (z.B. den „Allgemeinen Sofern auch ein Index als Referenzwert bestimmt wurde,

Kundeninformationen“) erläutert werden, wie Nachhaltig- muss die Gesamtnachhaltigkeitswirkung des Quartalsergebnis-

keitsrisiken einbezogen werden und auch welche Auswirkun- ses mit den Wirkungen des Referenzwertes verglichen werden.

gen diese auf die Rendite haben könnten. Werden Nachhaltig-

keitsrisiken nicht berücksichtigt, muss dies zumindest „klar Fazit

und knapp“ begründet werden. In Abhängigkeit der von ihnen angebotenen Produkte und

Wird das Thema Nachhaltigkeit betont, sind im Einzelfall Dienstleistungen sowie ihrer Größe unterliegen ab März

noch weitere Angaben in die vorvertraglichen Informationen 2021 viele Finanzdienstleister neuen Offenlegungspflich-

aufzunehmen. ten. Diese sind tendenziell umso umfangreicher, je mehr

Ab Ende 2020 sind in den vorvertraglichen Informa- sich die Unternehmen das Thema Nachhaltigkeit auf ihre

tionen unter bestimmten Voraussetzungen zudem noch Fahne schreiben.

Businessporträt-Reportage

mika schiffer corporate foto

Mika Schiffer Fotografie

Mobil 0173.9288397

mika@mikaschiffer.com

www.mikaschiffer.com

Private Banker Nachhaltigkeitsforschung

Risiken der Nachhaltigkeit

NICHT ZWINGEND WIE AUF DER TITANIC

Finanzmarktrisiken und der Wandel des Energieregimes

Die Titanic galt, wie uns immer gesagt wird, als unsinkbar. Bei dieser Erwartung war die Kollision mit einem Eisberg wahrscheinlicher und

waren die Verluste durch den Untergang weit verheerender als wenn nicht klar gewesen wäre, wie sicher sie ist (und man sie daher z.B. mit

genügend Rettungsbooten ausgestattet oder eine Ausweichroute genommen hätte), oder wenn sie als äußerst instabile Riesen-Nussschale

gegolten hätte (die man gleich mit einem Hilfskonvoi begleitet). Ähnlich scheint es sich mit den Finanzmarktrisiken zu verhalten, die mit dem

beabsichtigten Übergang in ein postfossiles Energieregime einhergehen. Demnach stellen die negativen – oder auch positiven – Überra-

schungen, die mit diesem Wandel einhergehen, die eigentlichen Risiken für Vermögenswerte dar.

D

as Nachhaltigkeitsthema, das in der Öffentlichkeit der- Energiesystems an und erfordert eine Rückabwicklung der

zeit die größten moralemotionalen Energien erzeugt, fossilen Basis der industriellen Revolution, mit entsprechend

ist die Erderwärmung durch anthropogene Treibhaus- weitreichenden Folgen. Eine Verbesserung der Energieeffi-

gase. Als Hauptverursacher wurde bereits vor Jahrzehnten das zienz, die sich zwischen Input und Output schiebt, scheint

fossile industriegesellschaftliche Energie-Regime identifiziert, demgegenüber in letzter Zeit etwas an Popularität eingebüßt

wenngleich damals Argumente der Ressourcenendlichkeit zu haben. Eine Reduzierung der schädlichen Emissionen auf

noch sehr viel stärker wogen. Als Benchmark für globalge- der Outputseite gilt eher als Maßnahme der Symptombehand-

sellschaftliches Handeln gilt heute das bereits 1977 von dem lung. Auch Vorschläge zur negativen Emission werden gegen-

Ökonomen Nordhaus vorgeschlagene Ziel, die mittlere globale wärtig untergeordnet eingeschätzt. Ein weiterer Aspekt, der in

Temperatur der untersten Atmosphäre nicht über 2 Grad der öffentlichen Diskussion in seiner ganzen Tragweite etwas

gegenüber einem vorindustriellen Niveau ansteigen zu lassen, im Schatten steht, aber bei einer wirtschaftlichen Betrachtung

wovon heute schon der halbe Weg zurückgelegt ist. Spätestens zu berücksichtigen ist, sind Reaktionen von Wirtschaft und

mit dem 2015 getroffenen „Übereinkommen von Paris“ rückte Gesellschaft auf den Klimawandel sowie Anpassungen an

der 2-Grad-Grenzwert auf der Agenda der weltpolitischen Ab- dessen Folgen.

sichtserklärungen ganz nach oben.

Alle soeben genannten Handlungsoptionen betreffen

Als Königsweg, um diese Ambitionen wenigstens nähe- das Wirtschaftssystem und damit auch das Finanzsystem. In

rungsweise umzusetzen, gilt derzeit der Wandel hin zu einem letzter Zeit wandten sich deshalb Zentralbanken verstärkt den

postfossilen Energieregime. Dieses wahrhaft weltrevoluti- möglichen Wirkungen des Wandels von Klima und Energie-

onäre „Projekt“ setzt an der Inputseite des gegenwärtigen regime auf das Finanzsystem zu. Inzwischen haben sich No-

Private Banker Gastbeitrag

tenbanken, Regulatoren und weitere Finanzinstitutionen im rische Untersuchungen zu (Basis-)Innovationen. Dabei zeige

„Network for Greening the Financial System“ zusammenge- sich ein regelmäßig wiederkehrendes Muster: „Sunrise“-

schlossen, um Finanzmarktteilnehmer mit diesbezüglichen Industrien müssen finanziert werden. Mit zunehmendem

Finanzmarktrisiken vertraut zu machen. Auch Studien zum Erfolg werden sie irgendwann auch von den Finanzmärkten

Thema Dekarbonisierung und Wirtschaft / Finanzen haben entdeckt. Mit wachsenden Erwartungen an die neuen Unter-

Hochkonjunktur. Schaut man in Überblicks-Berichten wie nehmen schrauben sich die Bewertungen in irreale Höhen.

„Low-carbon transition risks for finance“ von Semieniuk und An den Kapitalmärkten entstehen High-Tech-Blasen, die ir-

Kollegen oder „Embedding finance in the macroeconomics gendwann kollabieren. Semieniuk et al. rechnen damit, dass

of climate change: Research challenges and opportunities dieser „Boom-Bust-Verlauf“ auch die Dekarbonisierung des

ahead“ von Monasterolo nach, dann lauern dort zwei beson- Energieregimes begleiten wird. Mit Blick auf 2020 könnten

dere Herausforderungen. Zum einen müssen verschiedene rapide steigende Aktienkurse bestimmter Unternehmen im

gesellschaftliche Teilsysteme und ihre Wechselwirkungen be- Bereich Elektromobilität oder Erneuerbare bereits Vorboten

rücksichtigt werden: Das Klimasystem in der Wahrnehmung solcher Blasen sein.

der Klimawissenschaft; die Realwirtschaft; das Finanzsys- Weil aber, wie bereits gesagt, sich Studien zur Dekarboni-

tem; die Politik – um nur einige zu nennen. Zum anderen hat sierung der Wirtschaft auf Sunset-Industrien beschränken,

man es mit nur schwer oder nicht quantifizierbaren Risiken werden wir uns im Folgenden auf diese konzentrieren.

zu tun. Ein übergreifendes Problem sind dabei Nichtlinea-

ritäten, Kipppunkte und chaotisches Verhalten bzw. kaum

prognostizierbare Ergebnisse positiver Rückkopplungen. Da Sunset und „gestrandetes“ Kapital

außerdem, wie oben erwähnt, verschiedene Reaktionsweisen Welche finanzspezifischen Risiken bestehen für Sunset-

mit unterschiedlichen Ergebnissen möglich sind, erhöht Industrien? Semieniuk et al. identifizieren zwei Hauptfelder:

auch das die Möglichkeiten und damit die Unsicherheiten. Kredit- und Marktrisiko. Der Verlust bei Einkommen und

Monasterolo sieht zudem in bisherigen Wirtschaftsanalysen Assets erhöhe die Wahrscheinlichkeit von Kreditausfällen,

zur Dekarbonisierung die Finanzmarktkomplexität und die gefährde damit Banken, was sich wiederum auf deren Bewer-

damit verbundenen Risikostrukturen ungenügend berück- tung negativ auswirken könne, jedoch in Abhängigkeit davon,

sichtigt. Ähnliches gelte für die halbwegs adäquate Erfassung wie stark das Bankensystem mit den Sunset-Industrien

von Erwartungen und der von ihnen ausgehenden Risikody- verkoppelt ist. Zudem könnten die Portfolios von Anlegern,

namiken. Auch die unterschiedlichen Zeithorizonte in Politik Vermögensverwaltern oder Institutionellen in Mitleiden-

und Finanzbereich einerseits sowie bei Handlungsketten zur schaft gezogen werden. Die Wissenschaftler führen eine

Erreichung von Klimazielen andererseits seien Quellen von Reihe weiterer Wirkungskanäle an, was die hohe institutionel-

erheblichen Risiken. le Komplexität des Finanzsystems verdeutlicht. Komplexität

Um in Anbetracht der vielen Wechselwirkungen und allein reicht aber offenbar nicht aus, um Stabilitätsrisiken zu

Unberechenbarkeiten dennoch keinem Erkenntniskollaps zu kreieren. Entscheidend hinzu kommen vielmehr unsichere

erliegen, ist ein möglichst einfaches Schema, mit dessen Hil- oder falsche Erwartungen im Hinblick auf die nähere und

fe man Finanzmarktrisiken durch Dekarbonisierung struktu- auch fernere Zukunft.

rieren kann, sehr nützlich. Hierzu eignet sich beispielsweise Semieniuk et al. machen in Studien zwei Typen des

die Unterscheidung von Sunrise- und Sunset-Industrien. Wandels des Energieregimes aus: Zum einen wird ein lang-

fristiger, vergleichsweise stetiger Wandel modelliert, der sich

zwar auf die Wertpapierkurse auswirkt, der aber zu keinen

Sunrise- und Sunset-Industrien größeren Verwerfungen führt. In diesem Rahmen können

Eine „postfossile“ Ausrichtung des Energieregimes bedeutet Marktteilnehmer leichter zutreffende Erwartungen bilden.

zum einen, dass bestimmte Wirtschaftszweige, insbesondere Zum anderen tragen Studien dem Umstand Rechnung, dass

solche, die technologische Neuerungen vorantreiben und in gerade im Finanzbereich immer wieder abrupte Veränderun-

Produktgestalt dem Markt zur Verfügung stellen, wachsen. gen auftreten. Begründet wird das gerne mit „Sentiments“,

Semieniuk et al. nennen sie deshalb Sunrise-Industrien. Zum volatilen Erwartungen und „irrationalem“ Verhalten von An-

anderen schrumpfen bestimmte Tätigkeits- bzw. Geschäfts- legern, aber auch ähnliche programmierte Automaten oder

felder, die fossilen Energieträgern ihre Existenz verdanken, exogene Schocks können dazu führen. In jedem Fall werden

in ihrer Bedeutung. Das sind die Sunset-Industrien. Gefahren hier die Erwartungen der Marktteilnehmer öfters enttäuscht,

für die Finanzstabilität können sowohl von Sunrise-Industri- es kommt häufiger zu Überraschungen, Prognosen sind

en wie von den Sunset-Industrien ausgehen. weniger treffsicher, Unsicherheit ist weiter verbreitet.

Gemäß Semieniuk et al. ist die Forschung zu Finanz-

marktrisiken im Kontext der Dekarbonisierung bislang fast Erwartungen und Überraschungen spielen auch in Analy-

ausschließlich auf „Sunset-Industrien“ beschränkt. Dem- sen zu „Stranded Assets“ eine wichtige Rolle. Stranded Assets

gegenüber würden die Risiken, die von Sunrise-Industrien sind in unserem Zusammenhang Investitionen, die durch

ausgehen, kaum beachtet. Das sei auch insofern bemerkens- Dekarbonisierung einen massiven Wertverlust erleiden.

wert, als Finanzmarktrisiken durch Sunrise-Industrien vom Für den Sektor „fossile Energien“ identifizieren Ploeg und

Prinzip her schon gut erforscht seien – und zwar durch histo- Rezai („Stranded Assets in the Transition to a Carbon-FreePrivate Banker Gastbeitrag

Economy“) zwei Hauptrisiken: Erstens mögliche extreme Prozent; die Branche „fossile Energie“ hat jedoch nur einen

Verschärfungen der Klimapolitik. Zweitens Innovationen, die Anteil von 1% an den Assets.

zu billigeren erneuerbaren Substituten für fossile Energieträ- Um zu berechnen, wie sich dekarbonisierungsbedingte

ger führen. Beide „Überraschungen“ würden den Verfall des Schocks auswirken, untersuchten die Studienautoren zwei

Kapitals für Exploration und Förderung sowie signifikante Szenarien: Erstens einen abrupten Total-Verlust der Akti-

Bewertungsverluste in der Öl- und Gas-Branche nach sich enwerte im Bereich „fossile Energie“; das ist ein extremes

ziehen. Das unmittelbare Risiko ist demzufolge nicht etwa Stresstestszenario. Ein solches verbinden die beiden Wis-

Komplexität, sondern die fehlerhafte Antizipation von Ereig- senschaftler hypothetisch mit extrem rigiden, aber uner-

nissen mit hoher Relevanz – was natürlich Folge von zu ho- warteten politischen Maßnahmen der Dekarbonisierung.

her Komplexität sein kann. Aber Ploeg und Rezai sehen hier In diesem Fall wäre der Verlust bei Investmentfonds und

Regierungen in der Verantwortung. Sie sollen eine klare und Haushalten mit je 2 Billionen Euro am höchsten. Der relative

stringente Klimapolitik verfolgen; das würde ihrer Ansicht Verlust wäre bei Investmentfonds und Versicherungen/Pen-

nach der Öl-und Gas-Branche zu mehr Planungssicherheit sionen am höchsten.

verhelfen und die Risiken des „Asset Strandings“ mindern. Das zweite Szenario modelliert einen stetigeren Über-

Eine Klima-Politik, die sich im Unbestimmten verliere oder gang auf einer empirischen Basis. Es wird unterstellt, dass

erratisch agiere, erschwere Zukunftsprognosen in betroffe- die Politik glaubhaft längerfristige Ziele der Dekarbonisie-

nen Branchen und stelle daher ein Risiko dar. rung verfolgt. Das Überraschungsmoment wird also mög-

Allerdings ist hier anzufügen: Die Gefahr des „Stran- lichst gering gehalten. Damit wird der fossilen Energiebran-

dings“ ist nicht dann am höchsten, wenn Zukunftserwartun- che höhere Planungssicherheit ermöglicht. In diesem Fall

gen unsicher sind. Sondern genau dann, wenn bestimmte wären die Verluste deutlich geringer als im zuerst genannten

Ereignisse als sicher gelten, dann aber nicht eintreten. Mit Fall. Für die Gesamtheit der betrachteten institutionellen

anderen Worten: Das größte Risiko kommt nicht von der Sektoren des Euroraums schätzen die Studienautoren den

Unsicherheit, sondern von der falschen Sicherheit. wahrscheinlichsten Verlust im Rahmen einer Gewinn-Ver-

lust-Verteilung auf 150 Milliarden Euro. Das ist bezogen auf

das gesamte Asset-Volumen aller Sektoren in Höhe von rund

Risiken aus dem Klimawandel im Euro-Raum 126 Billionen Euro nicht allzu viel. Daraus folgern die Auto-

Differenzen des Überraschungsgehalts bzw. der Prognos- ren, dass überraschungsarme Klimapolitik, die sich auf den

tizierbarkeit machen auch in einer Studie von Stolbova Öl- und Gas-Sektor konzentrieren würde, das Finanzsystem

und Battiston den wesentlichen Unterschied aus („Climate und die Realökonomie nur relativ schwach treffen würde;

change, financial system and real economy: estimation of sie rechnen zugleich mit einem positiven Schock für andere

exposure of the Euro Area to climate change-related financial Sektoren.

risks and gains“). Das Working Paper versucht die Risiken zu

quantifizieren, die von einer Dekarbonisierung für die im

Euroraum gehaltenen Vermögenswerte (Aktien, Anleihen Schluss

usw.) ausgehen. Dazu unterscheiden die Autoren diverse Wir wollen und können die hier ausschnittsweise referier-

institutionelle Sektoren. In der Realwirtschaft, deren Assetvo- ten Rechenergebnisse nicht beurteilen. Interessanter ist,

lumen sie auf 48 Bio. Euro schätzen, sind es Haushalte (22 Bio. dass verschiedene Studien zu dekarbonisierungsbedingten

), (nichtfinanzielle) Unternehmen (21 Bio.), staatliche Admi- Finanzmarktrisiken dem Erwartungs- und Berechenbarkeits-

nistrationen (5 Bio.). Im Finanzsektor, dessen Assetvolumen aspekt eine zentrale Bedeutung zumessen. Ein politisch-

sich auf 78,4 Bio. Euro summiert, sind es Banken (32 Bio.), regulatorisches Umfeld, das falsche Erwartungen stabilisiert

andere finanzielle Institutionen (26,8 Bio.), Investmentfonds oder Unberechenbarkeit perpetuiert, kann die Risiken für

(10,3 Bio.) und Versicherungen/Pensionsfonds (9,3 Bio.). Die Wirtschaft und Finanzsystem nach oben treiben. Ein Umfeld,

Kopplung des Finanzsystems mit der Realökonomie erfolgt das durch langfristig belastbare Energie- und Klimapolitik die

insbesondere über Kredite, Anleihen und Aktien. Bildung adäquaterer Erwartungen und treffsicherer Progno-

Die Frage lautet nun, wie sich eine Dekarbonisierung in sen in den betroffenen Branchen begünstigt und stabilisiert,

der Wirtschaft auf die Assets in den genannten Sektoren aus- mindert diese Risiken.

wirkt. Unterschieden werden zwei Szenarien: Ein engeres, bei

dem nur die Dekarbonisierung der fossilen Energiebranche Wenn richtig ist, dass die Titanic nicht wegen eines

betrachtet wird. Und ein weiteres, das alle „klimasensitiven“ Eisberges unterging, sondern wegen inadäquater, ja falscher

Wirtschaftszweige umfasst. Dekarbonisierung kann sich di- Erwartungen an Bord des Schiffes, dann kann man wohl

rekt über Aktien, Bonds und Kredite in den oben genannten auch für die finanzmarktspezifischen Risiken der Dekarbo-

institutionellen Sektoren auswirken. Zudem besteht eine in- nisierung sagen: Es braucht dabei nicht zwingend wie auf

direkte Wirkung, weil die institutionellen Sektoren (also etwa der Titanic zuzugehen. Und das Ende könnte gleichfalls ein

Banken und Haushalte usw.) untereinander finanzspezifisch anderes sein.

verkoppelt sind. Unter Berücksichtigung dieser Zweitrunden-

effekte liegt der Anteil klimasensitiver Assets der genannten

Sektoren des Euroraums überwiegend zwischen 10 und 20Private Banker Gastbeitrag

Anlagelösungen in volatilen Zeiten

INNOVATIVE FONDSKONZEPTE EINER NEUEN GENERATION

Von Erich Schilcher, AGATHON Capital GmbH

Marktneutral, nicht dem Markt loyal: ART AI Europe –

Market Neutral

Wer 2020 auf dem Aktienmarkt aktiv war, hat nun ein schlim-

mes Jahr hinter sich, oder? Nicht unbedingt! Der ART AI Europe

– Market Neutral konnte in den Verwerfungen der Corona Krise

den Kurs halten und das Jahr mit einer Nettorendite von 2,4% be- Erich Schilcher ist

schließen. Marktneutrale Mandate bieten neben ihrer Krisensi- Geschäftsführer der

cherheit jedoch einen weiteren, schnell übersehenen Vorteil an. AGATHON Capital GmbH

Versierte Investoren suchen neben Rendite vor allem einen

kontrollierten Umgang mit Volatilität. Um beide Größen im

Auge zu behalten, interessieren sich Anleger deshalb oft für Stresstest historischen Ausmaßes. Der ART AI EURO Balanced

Kennziffern wie den Sharpe Ratio und orientieren ihre Invest- konnte den Verwerfungen trotzen und erwies sich mit einem

mententscheidung daran. In der Portfoliokonstruktion stellen maximalen Drawdown von nur 2,62% als robuste Anlagelö-

sich dadurch besondere Herausforderungen, da eine Maximie- sung in volatilen Zeiten.

rung des Sharpe Ratio im Gesamtportfolio ein tieferes Ver-

ständnis der Wechselwirkungen verschiedener Assets benötigt. Dem vollständig KI-gesteuerten Fonds liegt eine defensive

Es lassen sich jedoch sehr robuste und allgemeingültige Be- Strategie zugrunde, die auch in Niedrigzinsphasen stabile,

ziehungen zwischen Sharpe Ratio und Portfolio-Mix etablieren. positive Renditen bei einem im Vergleich zum Aktienmarkt

Es zeigt sich dabei: Aufgrund ihrer einzigartigen Korrelations- reduzierten Verlustrisiko erzielen soll. Um dies in jedem

eigenschaften sind marktneutrale Fonds besonders geeignet, Marktumfeld bestmöglich zu gewährleisten, wird der Investi-

diese Zusammenhänge vorteilhaft zu nutzen und durch eine tionsgrad des Fonds durch die Auswahl europäischer Aktien

Beimischung den Sharpe Ratio des Gesamtportfolios zu erhö- flexibel zwischen 0 % und 50 % gesteuert. Die Aktienselektion

hen. Ein weiterer guter Grund, um sich einen marktneutralen erfolgt innerhalb der EUR-denominierten Titeln des STOXX

Fonds für unsichere Zeiten an die Seite zu holen. Europe 600 Universums, die verbleibende Liquidität wird in

kurzlaufende Euro-denominierte Investment Grade-Anleihen

Eine robuste Anlagelösung in volatilen Zeiten: ART AI EURO investiert.

Balanced

Das Jahr 2020 war aufgrund der Corona-Pandemie und den ART-Fonds von AGATHON Capital

damit verbundenen erheblichen Auswirkungen auf Wirtschaft

AGATHON ist der Partner im Vertrieb für innovative Anlagestrategien. Mit diesen

und Gesellschaft äußerst ereignisreich und herausfordernd. zwei Fonds zeigt AGATHON Möglichkeiten auf, die Kapitalanlage zu diversifizieren.

Die plötzliche globale Unsicherheit spiegelte sich auch in www.agathon-capital.de

starken Verwerfungen an den globalen Kapitalmärkten wider. Ihren regulatorischen Informationspflichten gegenüber potenziellen Anlegern

Dieses extreme Marktumfeld unterzog Anlagestrategien sämt- kommt die AGATHON Capital GmbH nach, indem die erforderlichen Informatio-

licher Art – insbesondere deren Risikomanagement – einem nen auf der Website verfügbar sind

ART AI Europe – Market Neutral ART AI EURO Balanced

DE000A2PB6X2 (AK I ab 100.000 Euro) DE000A2PMXJ0 (AK I ab 50.000 Euro)

DE000A2PB6Y0 (AK R) DE000A2PMXK8 (AK R)

Kennzahlen 1J (AK I, Stand 31.12.2020): Kennzahlen 1J (AK I, Stand 31.12.2020):

Brutto Rendite: 4,1% Wertentwicklung: 4,22%

Netto Rendite: 2,4% Volatilität: 5,56%

Volatilität: 5,7% Max. Drawdown: 2,62%

Sharpe Ratio brutto: 0.71Private Banker Gastbeitrag

Frankfurter Aktienfonds für Stiftungen

MIT SYSTEM DEM WUNSCHPORTFOLIO NÄHERKOMMEN

Von Frank Fischer, Shareholder Value Management AG

I

n einem ausgewogenen Portfolio dürfen Aktien nicht feh-

len. Den damit naturgemäß verbundenen Risiken begegnet

man idealerweise durch eine breite Streuung und genaue

Überprüfung der Einzeltitel. Strenge Nachhaltigkeitskriterien

dürfen ebenfalls nicht fehlen. Natürlich auf Dauer renditestark

und in unruhigen Phasen abgesichert – fertig ist das Wunsch-

portfolio. Provokativ könnte man jetzt sagen: „Dann investie-

ren Sie doch in den ‚Frankfurter Aktienfonds für Stiftungen‘!“

Nun, dieses Ideal hat noch niemand erreicht. Wir auch

nicht. Wir versuchen aber diesem Ideal mit unserem Ansatz

immer ein Stückchen näher zu kommen. Und das mit System.

Als Erstes steht die Nachhaltigkeitsprüfung an. Hier wird

zunächst der Filter von Sustainalytics vorgeschaltet. Dieser

beruht auf den Anlagekriterien der Evangelischen Kirche.

In einem zweiten Schritt überprüfen wir die Ergebnisse und

selektieren zusätzlich weitere Titel aus.

Die Suche nach dem „beautiful business“

Im Anschluss suchen wir Unternehmen mit einem „beautiful

business“. Darunter verstehen wir Unternehmen, die durch

strukturelle Wettbewerbsvorteile bildlich gesprochen einen

wirtschaftlichen „Burggraben“ um ihr Geschäft bilden können.

Das sorgt für Preissetzungsmacht und damit auf absehbare

Zeit für finanzielle Robustheit. Darüber hinaus muss eine Frank Fischer ist CEO & CIO der Shareholder Value Management AGPrivate Banker Gastbeitrag

gesunde Bilanz vorliegen, die sich durch hohe Liquidität ein vermögensverwaltender Aktienfonds, der seinem Cash-

und eine angemessene, auf das jeweilige Geschäftsmodell Anteil aktiv steuert und das Portfolio mit Derivaten absichern

abgestimmte Verschuldung auszeichnet. Dies erhöht die kann. Hierzu bedienen wir uns unseres hauseigenen „Mr.

Wahrscheinlichkeit, dass das Unternehmen auf Dauer exis- Market Cockpit“, das auf einer Anzahl von Stimmungs- und

tiert und Mehrwert schaffen kann. Des Weiteren schätzen wir Fundamentaldaten basiert, die wir miteinander verknüpfen

Geschäftsmodelle, die für organisches Wachstum so wenig und bewerten. Es dient der Entscheidungsunterstützung bei

Kapital wie möglich benötigen bzw. binden. Dabei haben wir der mittelfristigen Aktienquotensteuerung und soll helfen,

die Erfahrung gemacht, dass familien- oder eigentümerge- das systematische Risiko und die Schwankungen des Akti-

führte Unternehmen in der Regel eher auf ein langfristiges enmarkts zu reduzieren. Während die Einzeltitelselektion

und nachhaltiges Wachstum ausgerichtet sind, weil diese als uns hilft, die „richtigen“ Aktien zu finden, ermittelt das Mr.

Mitbesitzer die besten langfristigen Entscheidungen für das Market Cockpit die richtige Aktienquote für das gesamte

Unternehmen treffen. Weisen solche Unternehmen eine at- Portfolio.

traktive Gesamtkapitalrendite (ROIC) und nachhaltige Wachs-

tumsraten auf, sprechen wir von einer „wonderful company“. Bleibt final „auf Dauer renditestark“. Der ‚Frankfurter

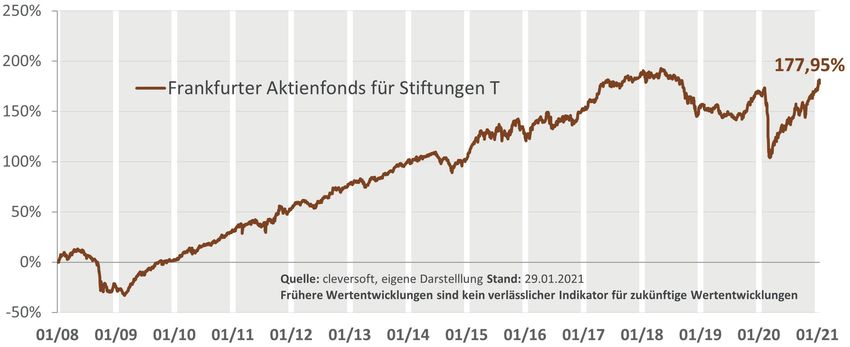

Aktienfonds für Stiftungen‘ hat seit seiner Auflage im Januar

Da wir im ‚Frankfurter Aktienfonds für Stiftungen‘ durch- 2008 eine Gesamtrendite von rund 180 Prozent erzielt. Das

schnittlich 40 bis 50 Titel halten, sind die Kriterien „breit sind 8,2 Prozent p.a. Somit ziehen wir das Fazit: „Alle Punkte

gestreut, mit überschaubarem Risiko und nach strengen erfüllt!“

Nachhaltigkeitskriterien selektiert“ zunächst erfüllt.

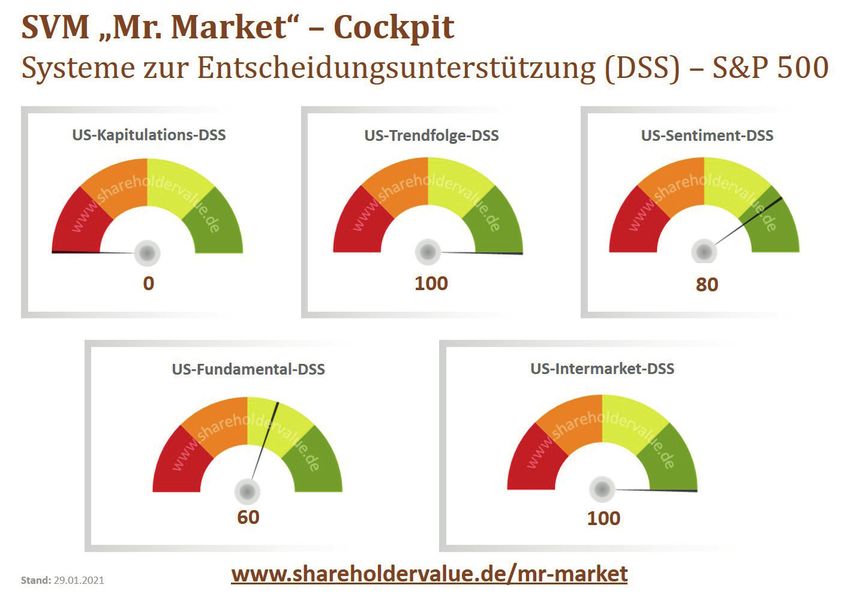

„Mr. Market Cockpit“ hilft, die Aktienquote zu steuern

Damit stellt sich die Frage, ob das Portfolio „auf Dauer

renditestark und in unruhigen Phasen abgesichert“ ist. Der

‚Frankfurter Aktienfonds für Stiftungen‘ ist durch seine Kon-

zeption nicht gezwungen, das gesamte Kapital permanent

und ausschließlich in Aktien zu investieren. Er ist vielmehrPrivate Banker Studien

Erkenntnisse

HÄNDE WEG VOM SMARTPHONE?

SMARTPHONE SCHLECHT FÜRS PORTFOLIO? fang von 54 Seiten handelt es sich um eine Einführung und

einen Überblick zu Kryptowährungen aus Anlegerperspekti-

AUTOREN: Ankit Kalda, Benjamin Loos, Alessandro Previtero, ve. Schwerpunkt ist also deren Funktion als Krypotassets. Die

Andreas Hackethal Studie schaut deshalb aus dem Blickwinkel professioneller

ZUSAMMENFASSUNG: Die Studie von Kalda und Kollegen Investoren – das sind explizit die Adressaten der Schrift – auf

untersucht, wie sich der Smartphoneeinsatz auf Investitions- die Kryptowelt. Das Büchlein ist in fünf Kapitel unterteilt:

entscheidungen auswirkt. Untersucht wurde das Verhalten Das erste Kapitel präsentiert Basics der Kryptowelt. Das zwei-

von 15.000 Kunden von zwei deutschen Banken, die eine te Kapitel beleuchtet die Kryptolandschaft, d.h. die Vielfalt

Smartphone-App für die Geldanlage anbieten. Zeitraum der unterschiedlicher Kryptowährungen. Im dritten Kapitel wen-

Untersuchung war von 2010 bis 2017. Die Studie kommt zu den sich die Autoren den Kryptos als Assetklasse der Geldan-

dem Ergebnis, dass der Einsatz von Smartphones für An- lage zu. Das vierte Kapitel behandelt Fragen zu Kryptos im

lageentscheidungen die Wahrscheinlichkeit für den Kauf Rahmen von Portfolio-Entscheidungen. Das fünfte Kapitel

riskanter Assets und die Präferenz für Lotterie-Aktien (unter diskutiert Risken für Investoren. Das Buch ist Einführung,

dem Median-Preis, aber über der Median-Volatilität und Auffrischung und Überblick über bisherige Erfahrungen mit

-Schiefe) erhöhte. Smartphones verstärken zudem die Nei- Kryptoassets in einem. Es verzichtet dabei auf formale Dar-

gung, Assets zu kaufen, die in der Vergangenheit erfolgreich stellungen und beschränkt sich auf Text sowie Schaubilder.

waren. Kalda et al. konnten darüber hinaus nachweisen, dass

Personen, die Smartphone-bedingt riskanter anlegten, dieses Link zur Studie: Cryptoassets. The guide to bitcoin, blockchain, and bryp-

Investitionsverhalten auch an den Tag legten, wenn sie keine tocurrency for investment professionals.

Smartphones zur Exekution ihrer Anlageentscheidungen

nutzten. Das bedeutet mit anderen Worten, dass Smartphone-

Nutzung zu einer generellen Verhaltensänderung führt. Die

gefundenen Smartphone-Effekte bei der Geldanlage erwiesen

sich nämlich als dauerhaft. ALTERNATIVE AUSGEDIENT?

Offenbar neigen Smartphone-Nutzer dazu, ihre Anlage-

Aktivitäten auf Zeiten nach „offiziellem“ Börsenschluss zu AUTOR: Richard M. Ennis

verlegen. Also auf die Zeit nach Feierabend, so dass der Handel ZUSAMMENFASSUNG: Ennis präsentierte jüngst in „The Journal

des Öfteren in entspannter Situation „nebenher“ oder in ge- of Portfolio Management“ eine Kritik gängiger Anlagestra-

selliger Runde erfolgen dürfte. Die Studienautoren verbinden tegien von Pensions- und Universitätsfonds. Er zielt dabei

dies mit einer möglichen psychologischen Erklärung des be- vor allem auf die vor etlichen Jahren noch als innovativ

obachteten Smartphone-Effekts, die auf dem 2-System-Ansatz gefeierten Elemente des Yale-Modells ab, die heute als Norm

der neueren Kognitionspsychologie beruht: demnach werden fortschrittlicher Geldanlage gelten. Denn von Alternativen

die Entscheidungen bei Smartphone-Benutzung stärker durch Investments hält Ennis wenig, da ihre Diversifikationseffekte

das psychische System 1 – das für spontane Entscheidungen im Laufe der Zeit stark abgenommen hätten. Er erachtet sie

steht – bestimmt, während der Einfluss von System 2 – das für heute eher als Hemmnisse, man könnte auch sagen: als zu

Rationalität steht – schwächer ist. Die Autoren vermuten, dass teure Erinnerung an eine Zeit, die vorüber ist. Die Diversifi-

sich deshalb durch Smartphone-Einsatz die Portfolio-Effizienz kation der genannten Fonds lasse sich ohnehin größtenteils

verschlechtern könnte. „konservativ“ mit zwei breiten Aktien- und einem breiten

Bond-Index reproduzieren. Ein Hauptaugenmerk legt Ennis

LINK ZUR STUDIE: “Smart(phone) investing? A within investor- auf die Kosten dieser aktiv gemanagten Fonds, die im Verhält-

time analysis of new technologies and trading behavior.“ nis zur Rendite zu hoch seien. Von der Jagd nach Alpha hält

Ennis nicht allzu viel. Der Artikel ist ein begründetes Plädoyer

dafür, mehr passives Management zu „wagen“.

Link zur Studie: Institutional Investment Strategy and Manager Choice: A

Critique

KRYPTISCHE GELDANLAGE DECHIFFRIEREN

AUTOREN: Matt Hougan und David Lawant, Bitwise Asset Ma-

nagement / CFAInstitute

ZUSAMMENFASSUNG: Bei dem elektronischen Büchlein im Um-Sie können auch lesen