Regulierung systemrelevanter Banken - eine Bestandsaufnahme - Universität Hohenheim - Universität Hohenheim

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Regulierung systemrelevanter Banken – eine Bestandsaufnahme Universität Hohenheim Prof. Dr. Stefan Kirmße Geschäftsführender Partner zeb/ Stuttgart-Hohenheim, 1. Februar 2011

Agenda

1 Wer ist zeb/

2 Too big to fail – große Banken überfordern Finanzsystem und Staaten

3 Regulierungsziel bestimmt Weg – Prävention, passive Sicherheit

oder Steuergenerierung

4 Impact – Erstbewertung beschlossener Vorschläge

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 2

1 Wer ist zeb/

2 Too big to fail – große Banken überfordern Finanzsystem und Staaten

3 Regulierungsziel bestimmt Weg – Prävention, passive Sicherheit

oder Steuergenerierung

4 Impact – Erstbewertung beschlossener Vorschläge

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 3

zeb/ hat sich in den vergangenen neunzehn Jahren eine führende Position bei der

Beratung von Kreditinstituten und anderen Finanzdienstleistern erarbeitet

Unternehmensdaten (Stand: 01/2011)

• Aufnahme der Geschäftstätigkeit: 1992

• 102,6 Mio. EUR Umsatz (2009)

• 47 Partner

• 700 Mitarbeiter

davon 332 Management-Consultants und Trainer, 210 IT-Entwickler und

IT-Consultants

• Projekte in Deutschland, Österreich, Schweiz, Luxemburg, Liechtenstein,

Osteuropa

• Standorte: Berlin, Budapest, Frankfurt/Main, Hamburg, Kiew, München,

Münster, Prag, Ulm, Warschau, Wien und Zürich

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 4

zeb/ unterstützt als fokussierte Beratung Unternehmen und Institutionen im

Finanzdienstleistungssektor in Deutschland und Europa

Standorte zeb/ und Kooperationspartner

zeb/-Kooperationspartner

Equinox Consulting ab Januar 2011 auch in Casablanca, Marokko vertreten

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 5Neben den Kernmärkten Deutschland, Österreich, Schweiz und CEE arbeiten

zeb/-Mitarbeiter teilweise auch auf weltweiten Projekten

Projektstandorte zeb/

Hamburg

Warschau

Berlin

Münster Kiew

Frankfurt

Prag

Ulm Wien

München

Budapest

Zürich

Kernmärkte zeb/

Projektstandorte zeb/

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 6Gemessen am Umsatz in Deutschland ist zeb/ die größte spezialisierte

Unternehmensberatung und gehört zu den Top 5 im FDL-Bereich

Management-Berater im Vergleich

Umsatz in Deutschland Mitarbeiterzahl in

Rang Unternehmen in Mio. EUR Deutschland

2009 2008 2009 2008

1 McKinsey & Company Inc. Deutschland, Düsseldorf >500,0 >500,0 2.300 2.300

2 The Boston Consulting Group GmbH, Düsseldorf/München 418,0 406,0 1.540 1.510

3 Roland Berger Strategy Consultants GmbH, München 390,0 398,0 800 840

4 Booz & Company GmbH, Düsseldorf 260,0 262,0 595 600

5 Deloitte Consulting, Hannover 253,0 286,0 1.108 1.156

... ... ... ... ... ...

13 zeb/rolfes.schierenbeck.associates gmbh, Münster 84,6 79,3 595 605

14 Mercer Deutschland GmbH, Frankfurt am Main 74,0 79,5 580 560

15 Management Engineers GmbH & Co. KG, Düsseldorf 70,0 77,0 130 140

16 Simon, Kucher & Partners GmbH, Bonn 68,7 80,7 270 290

17 Arthur D. Little GmbH, Wiesbaden 67,5 79,0 215 235

18 Horváth AG (Horváth & Partners-Gruppe), Stuttgart 58,0 83,1 255 267

19 Kienbaum Management Consultants GmbH, Gummersbach 56,0 57,0 245 250

Quelle: Lünendonk GmbH, Kaufbeuren 2010, http://www.luenendonk.de/management_beratung.php

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 7zeb/ erreicht seit Gründung ein durchschnittliches jährliches Umsatzwachstum

von > 20%

zeb/-Wachstum seit Gründung

Umsatz

In Mio. EUR Mitarbeiter

Geschäftsjahr 2009

100 102,6 Mio. EUR

Umsatz1, 500

80

640 Mitarbeiter

250

40

0 0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gründung in Münster durch Büros Frankfurt Büros München Integration des

die Professoren Rolfes und und Berlin und Warschau SAP-Spezialisten

Schierenbeck ITE computence

Büros Zürich

Aufbau des Bereichs und Wien 2007/2008: Büros

Informationstechnologie Hamburg, Kiew, Prag

Budapest

1 Bruttoumsatz (inkl. Nebenkosten)

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 8zeb/ ist Full-Service-Anbieter von Managementberatungsleistungen im Finanzdienstleistungssektor Geschäftsmodell zeb/ Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 9

Die Referenzen von zeb/ dokumentieren die starke Marktstellung im Bereich

Financial Services in allen Sektoren im Inland

Ausgewählte Kunden der zeb/-Gruppe im Inland

Sparkassen- Groß-, Regional- Genossenschaftliche Versicherer/

Finanzgruppe und Privatbanken Institute Finanzvertriebe

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 10Auch in Österreich und der Schweiz ist zeb/ seit Langem bei führenden Banken

tätig – CEE als Wachstumsmarkt der Zukunft ist seit einigen Jahren im Aufbau

Ausgewählte Kunden der zeb/-Gruppe im Ausland

Österreich Schweiz/Liechtenstein CEE Luxemburg

LGT Bank in Liechtenstein

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 111 Wer ist zeb/

2 Too big to fail – große Banken überfordern Finanzsystem und Staaten

3 Regulierungsziel bestimmt Weg – Prävention, passive Sicherheit

oder Steuergenerierung

4 Impact – Erstbewertung beschlossener Vorschläge

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 12Aktiva der Banken in dieser Dekade sprunghaft gestiegen und von BIP-

Entwicklung entkoppelt

Bilanzwachstum westlicher Banken

Bilanzsummen der Banken1 Relation Bilanzsumme zu BIP

(nach nat. Bilanzierungskonventionen, in nat. Währung, Bilanzsumme/BIP

in Billionen)

33,3 18,8

1,1

3,1 15,5 3,8

24,0 14,4

8,0 2,8

0,7 AT 2,7

19,1 2,5 5,7

AT

0,6 5,5

CH 2,1 6,7 7,3 CH 5,0

6,1 3,2

DE 4,0

DE 3,0 3,0

GB 2,8

13,8 GB 5,1

10,1 2,9 3,3

USA 7,5 USA

0,8 0,9 1,0

2000 2004 2008 2000 2004 2008

• Besonderer Schub im Bilanzsummenwachstum ab 2004

• Kumulierte Bilanzaktiva der Banken betragen ein Vielfaches des BIP ihrer Heimatländer

• Exponierte Bankenplätze wie CH und GB besonders betroffen

• Wachstum der Banken auch durch Fremdkapital gehebelt

1 Einzelabschlüsse der Banken gemäß Zentralbankerfassung; Quelle: EZB; Bundesbank; SNB; OENB; Bank of England; FDIC; IMF; zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 13Deutlich unterschiedliche Verschuldungsgrade je nach Bilanzierungskonvention

erschweren internationale Regulation

Leverage Ratio nach IFRS und US-GAAP – Bsp. Deutsche Bank Backup

Deutsche Bank AG – Zwischenbericht zum 30.6.2010

Bilanzsumme IFRS 1.926

Bereinigung von

- Derivaten -735 Leverage-Ratio nach

- Nicht termingerecht abgewickelten Geschäften -139

- Wertpapier-Pensionsgeschäften -9 - IFRS 45

gemäß Nettingbestimmungen US-GAAP

- US-

Bereinigte Bilanzsumme US-GAAP 1.043 23

GAAP

33

Eigenkapital IFRS 42,6 Zielwert gemäß

Basel III

Bereinigung von Gewinnen (Verlusten) auf

sämtlichen zum Fair-Value bewerteten eigenen 3,4

Verbindlichkeiten

Eigenkapital US-GAAP 46,0

Quelle: Zwischenbericht der Deutschen Bank AG zum 30.6.2010; zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 14Finanzsektor in einigen Ländern stark exponiert – wenige Großinstitute als Treiber

Größenrelation Top-5-Institute zum BIP

Österreich (Bilanzsumme 2008 in Mrd. €)1 Schweiz (Bilanzsumme 2008 in Mrd. €)1

1 UniCredit Bank Austria AG 222 1 UBS AG 1.361

2 Erste Group Bank AG 201 2 Credit Suisse Group AG 791

3 RZB AG 156 3 EFG Bank 95

4 Österreich. Volksbanken AG 56 4 Raiffeisen Schweiz 89

5 Hypo Alpe-Adria Bank AG 43 5 Zürcher Kantonalbank 76 • Bilanzaktiva einzelner

Großinstitute bereits

Summe 680 Summe 2.412

größer als nationales

BIP 282 BIP 542 BIP

Deutschland (Bilanzsumme 2008 in Mrd. €)1 Großbritannien (Bilanzsumme 2008 in Mrd. €)1

• Auffanglösungen für

Großinstitute können

1 Deutsche Bank AG 2.202 1 Royal Bank of Scotland Plc 2.516 Einzelstaaten bereits

überfordern

2 Commerzbank AG 625 2 Barclays Plc 2.150

3 UniCredit Bank AG 459 3 HSBC Holdings Plc 1.816

4 LBBW 448 4 HBOS Plc 723

5 DZ Bank AG 427 5 Lloyds TSB Bank Plc 457

Summe 4.161 Summe 7.662

BIP 2.496 BIP 1.448

1 Konzernbilanzsummen; Quelle: Bankscope; The Banker; zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 15Große Einbrüche in Marktkapitalisierung der Banken in Folge der Finanzmarktkrise

– kaum Krisengewinner

Wertverluste europäischer Banken

Marktkapitalisierung Stoxx Banken Marktkapitalisierung Einzelinstitute

Stoxx Banken vs. Stoxx 600; indexiert per 06/2010; Δ 06/2007 – 06/2010

125,0 HSBC 131,6 -17%

UBS 41,9 -55%

100,0 Barclays 39,8 -41%

Credit Suisse 36,7 -43%

DJ STOXX 600

75,0 Unicredit 35,4 -49%

RBS 29,3 -67%

50,0 Deutsche Bank 28,9 -49%

Erste Gruppe 10,0 -45%

25,0 DJ STOXX 600 Banks Commerzbank 6,9 -70%

Postbank 5,2 -51%

0,0 Raiffeisen Int. 4,9 -71%

Jul. 07 Dez. 07 Mai. 08 Okt. 08 Mrz. 09 Aug. 09 Jan. 10 Jun. 10 Valiant 2,6 +44%

• Bankenkurse knapp verdreifacht ggü. Tiefpunkt im

• Fast alle Banken mit deutlichen Wertverlusten

März 2009 und erste Stabilisierung erreicht

• Aber immer noch ca. 60% Kursverluste ggü. Juli 2007

• Negative Ausreißer wie Commerzbank, RBS oder RI

mit Sonderfaktoren (Fusionen, CEE-Exposition)

und deutlich schlechtere Entwicklung als Gesamtmarkt

• Unterkapitalisierte Bankensysteme bleiben

• Banken wie HSBC, Credit Suisse oder

Barclays mit verbesserter Wettbewerbsposition

Achillesferse der Wirtschaftsentwicklung

Quelle: Thomson Datastream; zeb/

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 16Umfang der durch Finanzmarktkrise ausgelösten Wohlfahrtsverluste

unterstreichen Handlungsbedarf in Bankenregulierung

Bilanzierung des volkswirtschaftlichen Schadens aus Bankenkrise

Kriseninduzierter Langfristige Wohlstandsverluste Direkte fiskalische Kosten

Verschuldungsschub Deutschland Deutschland

Staatsverschuldung in % des BIP BIP, 2008 = 100 Persistente Finale Kosten aus Bankenhilfe

115 Effekte INSM, 8/2010, in Mrd. EUR

110 Δ 1,5%

B 52

110 Trend

105 vor Krise

93 91 A

77 82 78 100 Trend 26 34

65 62 nach Krise

95 8

44

90

A= B= 26 26

85 ~15% ~25%

80

DE USA GB ff. Worst Case Best Case

2007 2010 2015 A = Kurzfrist. Verluste, B = Langfrist. Verluste Belastung Länder Belastung Bund

• Stark ansteigende Staatsver- • Wachstumseinbruch und Abkehr • Gesamtbelastung beträgt 1,4 bis

schuldung, insb. in GB, USA und vom Potenzialpfad 2,2% des BIP

PIGS-Staaten • Geschätzte kumulierte Wohlfahrts- • Mehr als 80% der Kosten sind

• Wachstumskritische Schwelle von verluste in Höhe von ~40% des BIP2 öffentlichen Banken3 zuzuordnen

90% des BIP wird vielfach

überschritten1

• Dies entspricht ~1,0 Billionen EUR

1 Reinhart und Rogoff (2010) schätzen, dass Staatsschulden ab der 90% Schwelle das Wirtschaftswachstum signifikant reduzieren; 2 Methodik siehe Bank of Canada/

Bundesbank 9/2010 und B. Raffelhüschen 7/2010; 3 Landesbanken und IKB; Quelle: IMF; Bank of Canada/Bundesbank; B. Raffelhüschen/J. Vatter; INSM/C. Kaserer; zeb/

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 17Banken haben individuell begonnen ihre Geschäftsmodelle und Steuerungs-

systeme anzupassen – systemische Risiken bleiben

Lessons learned Banken

• Primat des Kundengeschäfts/des kundeninduzierten Handels

Kundengeschäft

• Abgesang auf (Spezial-)Banken mit großen Aktiv- oder

zuerst

Passivüberhängen aufgrund ihrer Kapitalmarktabhängigkeit

• Diversifikation der Geschäftsfelder nach den Kriterien

Diversifikation Wachstum, Risiko und innere Synergien • Banken haben

• Internationalisierung in Richtung Wachstumskerne erwartet Maßnahmen

ergriffen und sich

• Reduktion des Verschuldungsgrads/Verbesserung der stabilisiert.

Deleveraging Bilanzstruktur, insb. durch Abbau von Investmentportfolien • Aber Krisen-

und nicht strategischer Geschäftsfelder anfälligkeit bei

volatilen Rahmen-

Konsolidierung/ • Wiederbelebung von Fusionsinitiativen bedingungen

Dekonstruktion • Abbau von Kapazitäten, insb. im Backoffice bleibt

Wertkette • (Out-)Sourcingtrends gewinnen an Momentum

• Methodische Anpassung und Neukalibrierung der

Risikomanage- Risikomesssysteme

ment

• Neue Konzepte zur Liquiditätssteuerung und Risikoallokation

Quelle: zeb/

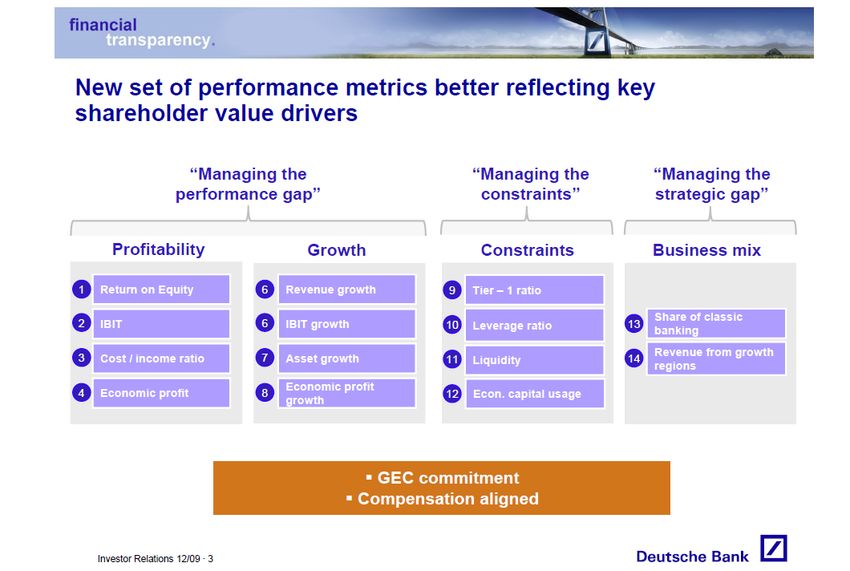

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 18Branchenführer setzt neue Konzernmaßstäbe für Performance-Messung und

Value-based Management

Neues Steuerungssysteme – Bsp. New Metrics der Deutschen Bank AG Backup

Abkehr vom RoE

als singuläre Ziel-

größe

Zielset reflektiert

Erfahrungen aus

Finanzmarktkrise

Werttreiber sind

empirisch validiert

Quelle: Investor Day presentation Dec. 2009 by Dr. Ackermann; 1 Weitere Elemente des VBM Performance Management Systems

(z. B. Business-spezifische Werttreiber) sind hier nicht dargestellt (VBM = Value-based Management)

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 191 Wer ist zeb/

2 Too big to fail – große Banken überfordern Finanzsystem und Staaten

3 Regulierungsziel bestimmt Weg – Prävention, passive Sicherheit

oder Steuergenerierung

4 Impact – Erstbewertung beschlossener Vorschläge

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 20„Bankaufsicht gebärdet sich als Drachentöter“1 – dabei ist sie Teil des Problems

Beitrag der Regulierungsdefizite zur Finanzmarktkrise

Systemimplosion 08/2007 Regulierungsdefizite

Kurssenkungen/Austrocknen der Märkte • Einzelinstitutsorientierung –

keine Berücksichtigung

systemischer Effekte

Fehler in der System- • Ideologie der „National

architektur erzeugten Laufend neue Abschreibungen durch Champions“

Abwärtsspirale in der Mark-to-Market-Bewertung

Interaktion zwischen • Mangelnde Transparenz/

Nichtregulierung von

• funktionsunfähigen Erosion der schwachen EK-Basis durch Teilmärkten (SPVs, Hedge

Märkten Abschreibungen – Notwendigkeit für Funds, OTC-Derivate etc.)

Deleveraging und Rekapitalisierung

• Fair-Value Accounting • Zulassen übermäßiger

Fristentransformation/

• EK-Mangel bei Banken Deleveraging verstärkt erneut Liquiditätszusagen und

Verkaufsdruck in Märkten, senkt Preise Bilanzsummenausweitung

• Deleveraging weiter und erzwingt neue Abschreibungen

• Insuffizienz des regula-

torischen EK-Modells

Liquiditäts- und Solvenzprobleme der • Prozyklizität des Regulierungs-

Banken führen zur Systemimplosion systems

1M. Hellwig;

Quelle: M. Hellwig: Konzeptionelle Defizite der Bankenregulierung (2008); M. Hellwig/T. Hartmann-Wendels: Arbeitsweise der Bankenaufsicht (2009); zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 21Gefahrenquelle „systemrelevante Banken“ entschärfen – aber welche Bank ist

systemrelevant?

Definition „systemrelevante Banken“

Identifizierung systemrelevanter Banken – Kriterien gem. FSB/BIZ:

a) Größe

(Risikoaktiva, Transaktionsvolumen, AuM1)

b) Mangelnde Substituierbarkeit Einzelinstitut schädigt ganzes

(Funktionen können nicht unmittelbar durch

Finanzsystem mit negativen

Dritte übernommen werden)

Auswirkungen auf Realwirtschaft

• Für Systemrelevanz c) Vernetzung im Finanzsystem

(Mögliche Dominoeffekte über Gegenpartei-,

gibt es keine inter-

Refinanzierungs- und WP-Bewertungsrisiken)

nationale/nationale

Legaldefinition2 In EU als systemrelevant klassi- Weltweit als systemrelevant

• Systemrelevanz fizierte Banken klassifizierte Finanzinstrumente

(gem. EZB-Stresstest) (Banken/Versicherungen, gem. FSB)

hängt nicht nur von

der Institutsgröße ab 91

Für Deutschland:

14 71

4 2 Deutsche Bank/Allianz

30

11

6

3 6

4

Gesamt DE GB AT Sonstige Gesamt Euro- USA/ GB Japan Versiche-

pa2 Kanada rungen

2 Ex GB

1 Assets under Management

2 Gemäß aktueller Beschlusslage wird zwischen globaler und nationaler Systemrelevanz (G-SIFI und SIFI) unterschieden. Bis Mitte 2011 sollen FSB und nationale Aufsichten

Abgrenzung der G-SIFIs erarbeiten. Ziel: Höhere Kapitalerfordernis bei systemrelevanten Banken. Regelung zu G-SIFIs voraussichtlich ab Ende 2011 in Kraft, zu SIFIs ab

Ende 2012.

Quelle: EZB, FSB, FTD 11/2009

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 22Systemstabilität als höchstes Gut – im ersten Schritt Klarheit über Regulierungs-

ziele schaffen

Diskussion Regulierungsziele

Wissenschaftlicher „Beitrag“ G-20-Ziele Politischer Ziele

Zieltriade der G20-Reformagenda Beteiligung an Krisenkosten

Finanzmarktregulierung 1 Widerstandsfähigkeit der Globale/europ. Finanzmarkt-

Banken verbessern transaktionssteuer:

Wreg = f (Ssys, Esys, G) opt! (Kapital- und Liquiditätsstandards, Vorstoß von Frankreich und

Verschuldungsober-grenzen etc.) Deutschland auf G20-Gipfel

in Toronto ohne Unterstützung

Wreg = Wirkungsgrad der 2 Reduzierung Systemrisiko/

Regulation Moral Hazard Deutsche Bankensonderab-

Ssys = Systemstabilität (Grenzüberschreitendes gabe/Restrukturierungsfonds:

Abwicklungsregime, schärfere Als Teil des Gesetzes zur

Esys = Systemeffizienz Kapitalanforderungen für Restrukturierung und geordneten

(Nutzen/Kosten) systemrelevante Banken, Abwicklung von Banken beschlossen

Einführung Contingent Capital

G= Gläubigerschutz etc.) Gläubigerschutz über erweiterte

Einlagensicherung

3 Schaffen robuster Finanz- Gesetzliche und EU-einheitliche

märkte Sicherung bis max. 100 TEUR pro

(zentrales Clearing von OTC- Kunde/Bank

Derivaten etc.)

Quelle: B. Bernet/St. Zwahlen: Kosten/Nutzen-Analyse in der Finanzmarktregulierung (2005); EZB; FSB/BIZ; zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 23G20-Staaten, EU, BIS, wissenschaftliche Beiträge – einige Initiativen in Diskussion

und viele Maßnahmen bereits beschlossen

Übersicht relevanter Regulierungsinitiativen

Agenden Maßnahmen Status

Widerstandsfähigkeit der BIS-Beschluss 9/2010

Basel-III-Paket

Banken verbessern Umsetzung 2013-2019

Reduzierung Systemrisiko/ Grundlegende Vorschläge/Konzepte Richtungsweisung auf

G-20-Staaten Moral Hazard durch BIS/FSB/EU erarbeitet G20-Gipfel in 11/2010

Handel von OTC-Derivaten über Börse/elektr.

Schaffung robuster Konkrete Vorschläge

Handelsplattformen; Clearing ausschließlich

Finanzmärkte durch FSB in 10/2010

durch zentrale Gegenpartei etc.

Neuordnung europäische Schaffung/Stärkung europ. Aufsichtsgremien1; Beschlüsse gefasst;

Finanzaufsicht Durchgriffsrechte im Krisenfall Umsetzung in 2011

EU/nationale Restrukturierungsgesetz/ Geordnete Abwicklung systemrelevanter Beschlüsse gefasst;

Regierung Bankenabgabe Banken; inkl. Sonderabgabefonds Dtl.: in Kraft ab 2011

EU-einheitliche Verbindliches Schutzniveau von 100 TEUR pro Beschlüsse gefasst;

Einlagensicherung Kunde (PK/FK) und Bank Umsetzung 2012-2014

Behandlung systemrelevanter

Wissenschaft Globaler Risikofonds Diskussionsbeitrag

Banken

1 Z.B. Rat für Systemrisiken; Quelle: zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 24Basel III konfrontiert die Institute in den kommenden Jahren mit Themen, die

komplex in der Umsetzung sind und massive Auswirkungen haben

Beispiel: Auswirkung bei Groß-/Landesbanken

Auswirkung Auswirkung

Themen

Geschäftsmodell Umsetzung

Eigenkapital Sukzessive ab 2012 ab 2012

Stark ansteigender Anpassung von Modellen

1 Kapitalbedarf zur Steuerung

Kapitalquoten, Hybridkapital, Abzugspositionen,

Kapitalpuffer, Übergangsregelungen Quantifizierung notwendig

Risikoaktiva ab 2011 ab 2011

Quantifizierung der Anpassung von internen

2 Auswirkungen notwendig Modellen und

Verbriefungen, Handelsbuch, Kontrahentenrisiken

Rechenkernen

Leverage Ratio ab 2018 ab 2011

Ansteigender Kapitalbedarf Implementierung

3 – jedoch: Gleichlauf mit Berechnung Leverage

Nicht-risikosensitiven Steuerungs- bzw. Überwachungsgröße,

Bestimmung des Verschuldungsgrades Solvabilität Ratio

Liquidität ab 2014 ab 2011

Auswirkung auf Implementierung

4 Fristentransformation Berechnung Liquidität

Liquidity Coverage Ratio, Net Stable Funding Ratio,

Einführung von Überwachungsinstrumenten

ab vorauss. Anfang 2011 ab vorauss. Anfang 2011

MaRisk Berücksichtigung Anpassung von

5 Ergebnisse eigener Konzepten, Prozessen,

Risikotragfähigkeit, Stresstests, Liquidität (kapitalmarktorientierte

Institute), Strategien, Risikokonzentration Stresstests in der RTF Modellen, Datengrundlage

Insbesondere die deutlich steigenden Anforderungen an das Eigenkapital werden

vor allem die großen Institute hart treffen.

zeb/rolfes.schierenbeck.associates 25Ziel der vom Basel Committee unterbreiteten Vorschläge ist es, die Qualität der

Eigenmittel deutlich zu verbessern

Raising Capital Quality – Umsetzungshorizont schrittweise ab 2013 – 2021 (1/3) Backup

Ergänzuns- Ergänzungskapital

Eigenmittel

kapital

Capital -

Nachrangkapital ≥ Z % (8%)

Gone- Kriterienkatalog für RWA

Concern anrechenbare Instrumente

Capital

Zusätzliches Kernkapital

Non- Kernkapital

Hybridkapital

predominant ≥ Y % (6%)

Kriterienkatalog für RWA

Kern- part

anrechenbare Instrumente

kapital -

Going-

Concern Hartes Kernkapital

Capital Eingezahltes Kapital, Hartes Kernkapital

predominant

Kapital- und Gewinnrücklagen

+ Hybride, die Anforderungen

part ≥ X % (4,5%)

RWA

an hartes KK erfüllen

Eigenmittel

• Mindestkapitalanforderungen werden angehoben (zusätzlich Etablierung eines Kapitalerhaltungspuffers

und eines antizyklischen Puffers)

• Komplexitätserhöhung des Kapitalmanagements durch zusätzliche Limitierung des harten Kernkapitals

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 26Die Berücksichtigung fast aller Abzugspositionen aus dem Harten Kernkapital

führt in Teilen zu einer deutlichen Absenkung des Kernkapitals

Raising Capital Quality – Umsetzungshorizont schrittweise ab 2013 – 2021 (2/3) Backup

Position Aktuelle Behandlung Zukünftige Behandlung

Aktivischer Unterschiedsbetrag/ Wahlweise ratierlicher

100% Abzug vom harten Kernkapital

Goodwill Abzug

Abzug – 50%

Beteiligungen an Finanzunternehmen

Kernkapital 100% Abzug vom harten Kernkapital, um den Betrag, der 10% des

(inkl. Versicherungen) < 10%

50% harten Kernkapitals übersteigt

Beteiligungsquote

Ergänzungskapital

Eigene Aktien Abzug vom Kernkapital Abzug vom harten Kernkapital

Abzug – 50%

Kernkapital,

GroMiKV-Überschreitung 1.250% RGW – Berücksichtigung in RWA

50%

Ergänzungskapital

Latente Steuern: Verlustvorträge Kein Abzug 100% Abzug vom harten Kernkapital

Abzug – 50%

Beteiligungen an Finanzunternehmen 100% Abzug vom harten Kernkapital

Kernkapital,

(inkl. Versicherungen) > 10% um den Betrag, der 10% des

50% um den Betrag, um die

Kapitalabzug …

Beteiligungsquote harten Kernkapitals übersteigt

Ergänzungskapital Summe aus Beteiligungen

an Finanzunternehmen,

100% Abzug vom harten Kernkapital

Timing-Differenzen aus

Latente Steuern: Timing-Differenzen1 Kein Abzug um den Betrag, der 10% des

aktiven latenten Steuern und

harten Kernkapitals übersteigt MSRs 15% des harten

100% Abzug vom harten Kernkapital Kernkapitals übersteigen

Mortgages Servicing Rights Kein Abzug um den Betrag, der 10% des

Common Equity übersteigt

1 in Diskussion: Temporäre Differenzen, welche sich über Restlaufzeit auflösen, werden nicht vom Kapital abgezogen; Netting nur begrenzt zulässig

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 27Die Vielzahl der Korrekturen am regulatorischen Kapital wirkt nicht für alle

Institute gleich

Raising Capital Quality – Umsetzungshorizont schrittweise ab 2013 – 2021 (3/3) Backup

Position Aktuelle Behandlung Zukünftige Behandlung

Kein Abzug

(Negative) NBRL (Ausnahmen f. EK- 100% Abzug vom harten Kernkapital

Instrumente)

Abzug – 50%

Verbriefungen Kernkapital, 1.250% RGW – Berücksichtigung in RWA

50% Ergänzungskapital

• Vollständiger Abzug für nicht-operative Einheiten

Volle Berücksichtigung

Minderheitenanteile • Operative Einheiten: Quotaler Abzug oberhalb der

im Kernkapital

Mindestkapitalanforderungen

In Pensionsfonds gebundene Volle Berücksichtigung

100% Abzug vom harten Kernkapital

Anspruchsüberdeckungen im Kernkapital

1250% RW oder Abzug

Shortfall - 50% Kernkapital, 50% 100% Abzug vom harten Kernkapital

Ergänzungskapital

Anrechnung im harten Anrechnung im harten Kernkapital nur, wenn das zugrunde liegende

Kapitalrücklage aus Vorzugsaktien

Kernkapital Instrument hartes Kernkapital vermittelt

Keine Berücksichtigung

Cashflow-Hedge Reserve Keine Berücksichtigung im reg. Kapital

im reg. Kapital

Gains and losses due to changes in Keine Berücksichtigung

Keine Berücksichtigung im reg. Kapital

own credit risk im reg. Kapital

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 28Übergangsregelungen ermöglichen es den Banken den strengeren Anforderungen

durch Bildung von Gewinnrücklagen bzw. Kapitalerhöhungen gerecht zu werden

Schrittweise Einführung / Übergangsregelungen1

Mindestkapital- Aufschlag system-

8% 8% 8% 8% 8% 9,25% 10,5% 11,75% 13% + relevante Banken

anforderung + Puffer

Hartes KK /

andere vollständig

Antizyklischer Puffer ≤ 2,5%

verlusthaft.

Kapitalformen

(max. Höhe)

≤1,875% 10,5 %

≤1,25%

Kapitalerhaltungs- 2,5%

Hartes KK ≤0,625% 1,875%

puffer 1,25% Mindest-

0,625%

8% kapital-

anforderung

2,5 2% 2% 2% 2% 2%

3,5%

Ergänzungskapital 4% 4%

1,5% 1,5% 1,5% 1,5% 1,5%

1,5%

4,5 %

1%

Anteil restliches

2% 2%

Kernkapital

4% 4,5% 4,5% 4,5% 4,5% 4,5%

3,5%

Minimum hartes

2% 2%

Kernkapital

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Stufenweise Einführung der

20% 40% 60% 80% 100% 100%

Abzugspositionen (vom harten KK)

Stufenweiser Abbau von Nicht-

90% 80% 70% 60% 50% 40% 30% 20% 10%

konformem Kern-/Ergänzungskapital

Bestehende staatl. Kapitalzuführungen 100% 0%

Grandfathering bis 1. Januar 2018

1) Prozentsätze in Relation zur risikogewichteten Aktiva

zeb/rolfes.schierenbeck.associatesDie Anpassungen bezüglich Handelsbuch, Kontrahentenrisiko und

Verbriefungen führt zu einem beträchtlichen Anstieg der RWA

RWA-seitige Anpassungen

Handelsbuch Kontrahentenrisiko Verbriefungen

› VaR-Modell Erkenntnisse der Finanzkrise › Abgrenzung Verbriefungen weit gefasst

Zusätzliche Berechnung Stressed VaR Verbriefungsposition im verbrieften

› Ausfälle unter Finanzunternehmen sowie

Risiken aus weniger liquiden Positionen Portfolio (Wiederverbriefungen)

unregulierten Finanzintermediären sind stark

Berücksichtigung aller Auftragsverbriefung: zu behandeln wie

korrelierten

Preisfindungsfaktoren eigene Originatorverbriefungen

› Wesentlicher Faktor für die Realisierung von

› Incremental risk Verlusten bei Finanzinstituten: sinkende › Verschärfte Bonitätsbeurteilungen

Berücksichtigung von zusätzlichen Ausfall- Bonität bei Kontrahenten best. Produkten - „Führende Ratingagentur“ bestimmen

/ Migrationsrisiken, sofern nicht in VaR- (OTC-Derivaten)

› Erhöhung Konversionsfaktoren

Berechnung enthalten

› Höhere Risikogewichte für

› Verbriefungen Maßnahmen Wiederverbriefungen

Angleichung der EK-Unterlegungspflicht › Asset Value Correlation: Exposures

für Verbriefungen im Handels- und › Neue Transparenz- / Offenlegungspflichten

derartiger Unternehmen sind über

Bankbuch Risikogewichtung im IRB zu erhöhen Für Originator, Sponsor: Kreditprozesse,

Wahlrecht: Correlation Trading Portfolio (Größenindikator Bilanzsumme, OffenlegungF

Anpassungsfaktor Korrelation 1,25)

› Spezifisches Aktienrisiko Für Investor: umfassende Kenntnisse

› Credit Value Adjustment: Erfassung des übers Portfolio

Erhöhung der EK-Anforderung von 4%

Risikos einer Bonitätsverschlechterung des

auf 8% für bes. Kursrisiko in liquiden und

Kontrahenten bei OTC-Derivaten – Die Änderungen führen zu

gut diversifizierten Aktienportfolien

Berechnung eines „bond equivalent“ der erheblichem Mehraufwand !

Nettoposition eines Kontrahenten

1.113 %

Ø +224 %

Zusätzlichen

... darüber hinaus werden Anreize prozessualer

EK-

geschaffen, zum Abschluss von Mehraufwand

Anforderungen -20 % Geschäften über zentrale Kontrahenten

Min Max (unregulierte OTC-Märkte) zunehmender EK-Bedarf

Für kapitalmarktlastige Institute ergeben sich massive Auswirkungen auf das Kapital,

da von einer Verdopplung der risikogewichteten Aktiva ausgegangen werden muss.

zeb/rolfes.schierenbeck.associates 30Über die Leverage Ratio wird eine volumenbasierte Kennziffer als Ergänzung zum

risikosensitiven Rahmenwerk geschaffen

Leverage-Ratio-Schema nach Basel III/Baseline Proposal

Leverage Ratio

Adjustierte Assets … ÷ Kapital …

… ausschließlich in sehr guter Qualität auf Basis der neu

… Bilanzaktiva abzgl. Abschreibung/

… ohne aufsichtl. / bil. Netting (Ausn.: Derivate)

definierten regulatorischen Eigenkapitaldefinition (Kernkapital)

… ohne Berücksichtigung finanzieller

Risikovorsorge

oder physikalischen Sicherheiten

… Einbezug hoch liquider

Vermögensgegenstände

… Berücksichtigung von Verbriefungen

Nach der Bilanzierungsstandards

… außerbil. Positionen mit 100%-CCF (nicht- ≤ 33!

kündbar) u. 10%-CCF (unbedingte kündbar)

… Derivate (inkl. Kreditderivate) anhand

Basel-II-Netting und Add-on

Vom regulatorischen Eigenkapital abzuziehende Posten werden weder im Zähler noch im Nenner abgebildet

(Ausnahme: Beteiligungen [EK-], Verbriefungspositionen [EK+])

Die Berechnung der Leverage Ratio erfolgt mit den Durchschnittswerten des meldepflichtigen Quartals

Noch offen: Überwachung auf Gruppenebene oder auf Einzelinstitutsebene, oder beides?

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 31Das Thema Leverage Ratio ist noch nicht endgültig abgestimmt – es werden

aktuell noch diverse Punkte diskutiert

BCBS-Vorschlag Leverage Ratio

Baseline proposal Additional options

• Hartes Kernkapital oder Eigenkapital (Kern- und

Kapital • Kernkapital

Ergänzungskapital)

Bilanzielle Geschäfte

Derivate • Basel-II-Netting + Add-on

Repo/Leihe • Keine Nettinganwendung • Basel-II-Netting

• Kürzung der Bilanzaktiva um die hochliquiden

Hochliquide Assets • Berücksichtigung als Asset CCF = 100%

Assets

• Berücksichtigung des zugrunde liegenden Portfolios;

Verbriefungen • Behandlung nach Bilanzierungsstandards

Bereinigung Bilanzsumme um die "Retained Notes"

• Unkündbare Kreditzusagen: CCF = 100% • Verwendung Standard-CCFs gem. Basel-II-

Außerbil. Geschäfte Framework

• Unbedingt kündbar Kreditzusagen: CCF = 10%

Generell gilt: • Bilanzielles Netting ist nicht zulässig (Ausnahme Derivate)

• Keine Berücksichtigung physischer oder finanzieller Sicherheiten

• Bereinigung der Bilanzaktiva um „regulatorische Kapitalabzugsposten“ (ungleich Verbriefungen)

2011 - 2012 2013 - 2017 ab 2018 …

Zeitplan Beobachtungs- Säule-1-Implementierung

Parallellauf

phase

2015 Offenlegung der LR 1. Halbjahr 2017: finale Anpassung

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 32Der Basler Ausschuss führt Monitoring Tools und zwei neue Instrumente zur

Messung des kurz- und langfristigen Liquiditätsrisikos ein

Liquidität – Übersicht über die neuen Anforderungen

betrachtet kurzfristiges Risiko: Zeithorizont < 30 Tage

Liquidity Bestand an hochliquiden Aktiva

LCR = ≥ 100 % Situation im Stressfall

coverage Nettozahlungsmittelabfluss

ratio

Vertragliche Aufbaubilanz NSFR

=

Bestand an stabilen Passiva

Konzentrationskennziffern Erforderliche stabile ReFi

≥

100 %

Bestand an unbelasteten Aktiva

Marktbezogene Kennziffern betrachtet langfristiges Risiko: Zeithorizont > 1 Jahr

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 33Die Liquidity Coverage Ratio soll zeigen, dass ein Institut einen akuten, einen

Monat anhaltenden Liquiditätsstress überleben kann

Liquidität – Definition der LCR und Anrechnungsfaktoren

Bestand an qualitativ hochwertigen liquiden Aktiva

volle Anrechenbarkeit , “Level-1-Aktiva” (100%)

• Barmittel

urspr. • Zentralbankreserven

80% • öffentliche Schuldtitel (mit Basel-II-0% Gewichtung) urspr. Kappung bei 50%

und

60% Anrechenbarkeit mit Abschlägen, “Level-2-Aktiva” (max. 40% des Gesamtvolumens)

• 85% von Unternehmensanleihen und Pfandbriefe (Abhängig von Rating, Börsennotierung, effektiver

Liquidität, ...)

= ÷

Netto Zahlungsmittelabfluss über 30 Tage

Zahlungsmittelabflüsse Zahlungsmitteleingänge

• Abrufen von Einlagen (Maturity < 30 Tage) • 100% von vertragliche Kreditrückzahlungen von

urspr. 5% von “stabilen” Kunden und KMU-Einlagen Kunden und Unternehmen (gesunde Kredite)

7,5% 10% von “weniger stabilen” (Internet-) Einlagen

15% • Reverse Repo’s

25% / 75% von Institutionellen Einlagen

100% von Interbankenfinanzierung 0% von liquiden Aktiva (revolvierend)

• Abfluss besicherter Finanzierung 100% von illiquiden Aktiva (nicht revolvierend)

0% von Zentralbanken/Förderbanken

• 0% von Kreditlinien

100% von all anderen Positionen

• Verlust von Asset-backed CP Funding, etc.

• Ziehen von zugesagten Kredit- und

Liquiditätslinien

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 34Durch die Net Stable Funding Ratio muss ein Institut nachweisen, eine

längerfristig stabile Liquidität für ein Jahr zu vorzuhalten

Liquidität – Definition der NSFR und Anrechnungsfaktoren

Bestand an stabilen Passiva

volle Anrechenbarkeit (100%) zukünftige EK-Entwicklung

urspr. • Komplettes Tier 1 und 2 Kapital und Vorzugsaktien unter Basel III hat Folgen

für die NSFR

85% • Verpflichtungen mit einer vertraglichen Restlaufzeit > 1 Jahr

und

Anrechenbarkeit mit Abschlägen

70%

90% von “stabilen” Kundeneinlagen und KMU-Einlagen mit Laufzeit < 1 Jahr

80% von “weniger stabilen“Kundeneinlagen und KMU-Einlagen mit Laufzeit < 1 Jahr

50% von unbesicherten “Non financial” Einlagen mit einer Laufzeit < 1Jahr

10% von ungezogenen, zugesagten Kredit- und Überziehungslinien

= ÷

Erforderliche stabile Refinanzierung

Gewichte für Aktivpositionen

• 0% von Barmitteln, Geldmarktinstrumenten, Wertpapieren mit einer Restlaufzeit < 1 Jahr

• 0% von Interbankenkrediten mit effektiver Laufzeit < 1 Jahr

• 5% von unverpfändeten, hochqualitativen liquiden Wertpapieren (= EZB-fähige Sicherheiten) mit

Restlaufzeit ≥ 1 Jahr

• 20% von liquiden Unternehmensanleihen mit effektiver Laufzeit ≥ 1 Jahr und einem Mindestrating von AA

• 50% von anderen Unternehmensanleihen, Anteilskapital und Kredite an Nicht-Finanzunternehmen mit

effektiver Laufzeit < 1 Jahr

urspr.

100% • 85% von Kundenkrediten mit einer Laufzeit < 1 Jahr

• 65% von Baufinanzierungen mit einer Laufzeit ≥ 1 Jahr

• 100% von allen anderen Aktiva

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 35Durch die sogenannten Monitoring Tools werden neben LCR und NSFR

zusätzliche Überwachungsinstrumente eingeführt

Liquidität – Auflistung der geplanten zusätzlichen Überwachungsinstrumente

Vertragliche Aufbaubilanz

• Vertragliche Zahlungszu- und -abflüsse (Lieferung der Rohdaten - keine Annahmen)

• Reporting für: overnight; 7 und 14 Tage; 1,2,3 und 6 Monate; 1,2,3 und 5 Jahre

Konzentrationskennziffern

• Signifikante Refinanzierungsquellen: Geschäftspartner; Instrumente/Produkte; Währungen

• Materialitätsgrenze: Anteil von mind. 1% an der Bilanzsumme

Bestand an unbelasteten Aktiva

• Unbelastete Aktiva, die als potenzielle Sicherheit auf dem Sekundärmarkt dienen können oder

zentralbankfähig sind (mit Sicherheitsabschlag)

Marktbezogene Kennziffern

• Marktweite Informationen, die von der Aufsicht überwacht werden können

• Informationen in Form von Aktienpreisen, CDS Spreads, Geldmarktaktivitäten etc.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 36Die Einführung der LCR als Beobachtungskennzahl ab 2011 steht kurz bevor, die

NSFR ist ein Jahr später ebenfalls an die Aufsicht zu melden

Liquidität – Fahrplan der Einführung

1. Januar ...

Kennzahl 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Beobachtungs- Mindest-

Auswirkungsstudien

LCR zeitraum anforderung

beginnt

Beobachtungs-

Auswirkungsstudien Mindest-

NSFR zeitraum

anforderung

beginnt

Die Auswirkungsstudien sollen eine weitere Anpassung vor der endgültigen

Festlegung als Mindestanforderung ermöglichen

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 37G-20-Maßnahmen zur Bändigung der Kapitalmärkte und der systemrelevanten

Banken noch nicht operationalisiert

G-20-Agenda „Finanzmarktstabilität/Behandlung systemrelevanter Banken“

Umsetzung Ende 2011

EU-Gesetzgebungs- (G-SIFIs) bzw. Ende

Schaffung robuster Märkte prozess im Gange Too big to fail-Thematik 2012 (SIFIs)

Maßnahmen 5-Punkte-Plan des FSB

Kontrolle von Hedgefonds und Private- 1. Höhere Kapitalanforderungen, insb. bei

Equity-Gesellschaften (Umsetzung in Kapitalpuffern und ggf. Einführung von

nationales Recht bis 2013), Richtlinie von EU- Contingent Capital

Parlament beschlossen

2. Mechanismen zur Abwicklung von Banken

Regulierung Derivatemarkt/Leerverkäufe auf nationaler Ebene

- Zentrale Abwicklung aller standardisierten

3. Verbesserung der Abwicklung international

Derivate über CCP

operierender Banken

- Zulassung/Überwachung der CCPs

durch jeweilige Heimataufsicht 4. Stärkung und besonderer Fokus der Finanz-

marktaufsicht auf systemrelevante Banken

- Erfassung sämtlicher Derivategeschäfte1

in Datensammelstellen2 5. Stärkung der Finanzmarktinfrastruktur zur

- Obergrenzen für spekulative Warenderivate Vermeidung von Dominoeffekten

- Verbesserte Transparenz über Leerverkäufe

Regulierungsansätze auf den Weg gebracht „Unsere größten Bedenken gelten derzeit

(EU und USA) – Operationalisierung steht dem Thema Too big to fail“3

teilweise noch aus Axel Weber, Bundesbankpräsident, 30.9.2010

1 Standardisierte und nicht-standardisierte Geschäfte; 2 „Trade Repositories“; 3 Börsenzeitung vom 30.9.2010; Quelle: zeb/

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 38Globaler Risikofonds für systemrelevante Banken – mehr als eine nationale

Bankensonderabgabe

Diskussion Risikofonds

Globaler Risikofonds für systemrelevante Institute

Notwendigkeit

• Garantie für Verbindlichkeiten systemrelevanter Banken bisher

implizit und kostenlos (Marktdefekt/Moral Hazard)

• Vermeidung von Fehlallokation erfordert ex ante an der

Vorteile

Garantieleistung bemessene Risikoprämie

• Durch Risikoprämie folgt Übergang von impliziter zu expliziter • Geregelte Abwicklung

Haftung systemrelevanter

„Having banks that are Institute möglich

Too big to fail is giving Ziel

• Wettbewerbsneutralität

them a license to Bereitstellen eines Fonds außerhalb der Staatshaushalte für

increase risk; where the zukünftige Stabilisierungsmaßnahmen zugunsten aller • Keine Inanspruchnahme

taxpayers will bear the systemrelevanter Institute1 von Steuergeldern

downside and firms will • Wegfall von

bear the upside“. Konstruktionsmerkmale Bankensonderabgabe/

Eugene Fama (2010) • Aufbau analog bestehender Einlagensicherungssysteme als Einlagensicherung

beaufsichtigtes Gemeinschaftsinstitut • Refi-Vorteile für

• Aber weitreichender in Umfang, Zahlungsmodalitäten und beteiligte Institute

Regelwerk

• Indikation Prämienaufkommen für die von der FSB als

systemrelevant klassifizierten Institute: 30 Mrd. EUR p. a.

• Nur Absicherung der Verbindlichkeiten und danach

geregelte Abwicklung2

1 Banken, Versicherungen, Hege-Fonds etc.; 2 Bei Insolvenz Ausscheiden aus dem Markt; Quelle: ECFS - Rolfes/Land, zfgk 9/2010; zeb/research

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 39Die Bankenabgabe ist Teil des Ende November 2010 verabschiedeten

Restrukturierungsgesetzes zur deutschen Kreditwirtschaft

Einordnung in Gesamtkontext

Gesetz durch Bundestag und

Bundesrat verabschiedet, trat 1.

Januar 2011 in Kraft

Politische Ausgangslage1 Politische Konsequenz1

• „Eine der wesentlichen Lehren aus

Gesetz zur Restrukturierung und geordneten Abwicklung von Kreditinstituten,

der Finanzmarktkrise ist, dass

zur Errichtung eines Restrukturierungsfonds für Kreditinstitute und zur

geeignete Instrumente entwickelt

Verlängerung der Verjährungsfrist der aktienrechtlichen Organhaftung

werden müssen, um Banken, die in

(Restrukturierungsgesetz)

Schwierigkeiten geraten sind, in

einem geordneten Verfahren

entweder zu sanieren oder Implementierung eines Verfahren zur Sanierung und Reorganisation von

1

abzuwickeln“ Kreditinstituten (KredReorgG)

• „Der Staat ist aber in seinem Einführung aufsichtsrechtlicher Instrumente zum frühzeitigen Eingriff bei

2

Krisenbewältigungspotenzial Krisen

beschränkt, wenn eine

Restrukturierung oder geordnete Errichtung eines Restrukturierungsfonds für Kreditinstitute zur

3

Abwicklung von systemrelevanten Finanzierung zukünftiger Restrukturierungs- und Sanierungsmaßnahmen

Banken nicht möglich ist“

Übertragung neuer Aufgaben auf die Bundesanstalt für

• „Ziel muss es daher sein, die 4

Finanzmarktstabilisierung

Schieflage einer systemrelevanten

Bank ohne Gefahr für die Stabilität Verlängerung der Verjährungsfrist der aktienrechtlichen Organhaftung

des Finanzsystems zu bewältigen 5

(Vorstand, Aufsichtsrat)

und dafür Sorge zu tragen, dass

Eigen- und Fremdkapitalgeber die

Kosten der Insolvenzbewältigung 6 Änderungen des Finanzmarktstabilisierungsfondsgesetzes

so weit wie möglich selbst tragen“

1 Zitiert aus Gesetzesvorlage Restrukturierungsgesetz (BT 17/3024).

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 40Die Bankenabgabe dient zur Finanzierung eines Restrukturierungsfonds, der

zukünftig die Stabilität des Finanzmarktes gewährleisten soll

Ausgestaltung des Restrukturierungsfonds

• Restrukturierungsgesetz beinhaltet u. a. Einrichtung eines Restrukturierungsfonds (Artikel 3: Gesetz

Konzeption zur Errichtung eines Restrukturierungsfonds für Kreditinstitute, Restrukturierungsfondsgesetz –

RStruktFG)

• Restrukturierungsfonds wird als Sondervermögen des Bundes bei Bundesanstalt für

Finanzmarktstabilisierung (FMSA) angebunden, FMSA wird dadurch zur dauerhaften Einrichtung

• Fonds versteht sich nicht als Rettungsfonds, sondern als Restrukturierungsfonds

• Gelder werden von FMSA verwaltet, über Mittelvergabe entscheidet Lenkungsausschuss

• Ziel: Stabilisierung des Finanzmarktes durch gezielte Restrukturierungs- und Sanierungsmaßnahmen

(Gründung von Brückeninstituten, Anteilserwerb, Gewährung von Garantien, Rekapitalisierungen)

• Finanzierung des Fonds über Erhebung einer jährlichen Bankenabgabe

Finanzierung

• Bankenabgabe muss so bemessen sein, dass Mittelbedarf des Fonds gedeckt ist

• Sollten Mittel des Fonds nicht zur Deckung des Mittelbedarfs ausreichen (z. B. Bei außerordentlichem

Mittelbedarf), können über die jährliche Abgabe hinaus Sonderbeiträge erhoben werden

• Zielgröße des Fonds: 70 Mrd. EUR

Quelle: Beschluss des Bundesrates zum Restrukturierungsgesetz, Drucksache 681/10.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 41Beitragspflichtig sind alle Kreditinstitute nach 1 KWG inklusive Sparkassen und

Genossenschaftsbanken

Regelungen zur Bankensonderabgabe

• „Beitragspflichtige Unternehmen sind alle Kreditinstitute im Sinne des § 1 Absatz 1 des

Beitragspflicht Kreditwesengesetzes mit einer Erlaubnis nach dem Kreditwesengesetz, die die Vorgaben der

Kreditinstituts-Rechnungslegungsverordnung einhalten müssen. Kreditinstitute, die gemäß § 5

Absatz 1 Nummer 2 des Körperschaftssteuergesetzes von der Körperschaftssteuer befreit sind, und

Brückeninstitute nach § 5 Absatz 1 sind nicht beitragspflichtig.“ (§2 RStruktFG)

• Damit beitragspflichtig: Alle deutschen Kreditinstitute (inkl. rechtlich unselbständige

Auslandsniederlassungen) und Niederlassungen ausländischer Banken in Deutschland

• Sparkassen und Genossenschaftsbanken ebenfalls beitragspflichtig (Initiative der Länder Hessen und

Niedersachsen zur Schaffung einer Ausnahmeregelung vor Abstimmung im Bundesrat gescheitert)

• Nicht beitragspflichtig: Bürgschaftsbanken und Förderbanken (sofern Patronatserklärung des

Bundeslandes existiert), Leasing-/Factoringgesellschaften

• Genaue Höhe der Jahresbeiträge und Sonderbeiträge regelt Bundesregierung im Benehmen

Details

mit Bundesbank durch Rechtsverordnung, die nicht der Zustimmung des Bundesrates bedarf,

Ausgestaltung

Höhe muss sich aber an Größe und Vernetzung der Bank im Finanzsystem orientieren

• Zahlung des Beitrags jeweils zum 30. September auf Basis des Jahresabschlusses des Vorjahres,

erstmalige Erhebung zum 30. September 2011

• Bankenabgabe ist nicht von der Steuer als Betriebsausgabe absetzbar

• Grundlage der Berechnung: HGB-Bilanz

Quelle: Beschluss des Bundesrates zum Restrukturierungsgesetz, Drucksache 681/10.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 42Der zu entrichtende reguläre Jahresbeitrag ermittelt sich aus zwei

unterschiedlichen Bemessungsgrundlagen

Berechnung des jährlichen Gesamtbeitrags1 vorläufig

Exakte Höhe der

Sätze noch nicht fix1

1. Bemessungsgrundlage Progressive Sätze

Bilanzsumme

- Haftendes Eigenkapital 0,02% bis 10 Mrd. EUR

- Verbindlichkeiten gegenüber Kunden

- Genussrechtskapital Laufzeit 2 Jahre oder mehr X 0,03% 10-100 Mrd. EUR

- Fonds für allgemeine Bankrisiken (340g HGB)

0,04% über 100 Mrd. EUR

= Bilanzielle Bemessungsgrundlage

Jährlicher

= Gesamtbeitrag

2. Bemessungsgrundlage Fixer Beitragssatz

Nominalvolumen der außerbilanziellen Derivate Beitragshöchstgrenze

Maximal 15% des

(der nach §36 RechKredV in den Anhang zum X 0,00015% Jahresüberschusses

Jahresabschluss aufzunehmenden

Aktuell: Höchstgrenze

Termingeschäfte) wieder unsicher2 Beitragsmindesthöhe

Mindestens 5% des

Jahresbeitrags

1 Das beschlossene Gesetz regelt bisher nur die Zusammensetzung der bilanziellen Bemessungsgrundlage und legt fest, dass die Sätze progressiv verlaufen müssen. Die Höhe

der Sätze bzw. die Grenzen für Höchst- und Mindestbeiträge werden von einer separaten Verordnung festgelegt. Die hier dargestellten Sätze/Beträge stammen aus einem

vorab veröffentlichten Referentenentwurf. Quellen: Beschluss des Bundesrates zum Restrukturierungsgesetz, Drucksache 681/10, Bundesministerium der Finanzen:

Diskussionsentwurf für eine Verordnung über die Beiträge zum Restrukturierungsfonds für Kreditinstitute.

2 Gemäß aktueller Berichte soll Höchstgrenze durch Nachschusspflicht umgangen werden (nur Höchstbetrag wird aktuell bezahlt, Rest anschließend), Quelle: FTD 12.01.2011.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 43Nach Schätzungen kann die Bankenabgabe jährlich maximal 1,3 Mrd. EUR

einbringen – der Hauptteil wird von privaten Banken geleistet

Schätzungen zum jährlichen Gesamtaufkommen Schätzung

Gesamtaufkommen auf Basis 2006 (in Mio. EUR)1 Grobschätzung Einzelbeiträge 2010 (in Mio. EUR)3

Deutsche Bank 390

Übrige Banken ( inkl. DZ/WGZ Bank)

Private

Geschäftsbanken

Commerzbank 190

Genobanken 268

27

2006:

60 ca. 1.364 690 Sparkassen + Genos

100

ges.

Mio. EUR

Sparkassen

319 UniCredit Bank (HVB) 70 Beitrag je Bank

(z. B. 5 Mrd. EUR

Landesbanken

Bilanzsumme):

Gesamtaufkommen in ca. 250 TEUR

Krisenjahren2: Postbank 24

2008: 300 Mio. EUR

2009: 500 Mio. EUR

1 Berechnungen des Bundesfinanzministeriums auf Basis der Jahresabschlussdaten 2006. Quelle: Börsenzeitung, 24.08.2010.

2 Berechnungen des Bundesfinanzministeriums. Quelle: Rede Dr. Carsten Sieling (Mitglied des Bundestages) in der 63. Sitzung des Deutschen Bundestages am 01.10.2010.

3 Grobschätzung Basis Gewinnprognosen 2010 unter Berücksichtigung der Beitragshöchstgrenze. Quelle: Handelsblatt, 30.06.2010.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 44Die Auswirkungen der Abgabe sind für kleinere Institute und Banken mit

negativem Jahresüberschuss eher gering

Schätzung

Modellrechnungen auf Basis Jahresabschlüsse 20091

Ohne Höchstgrenze: Abgabe Jahresüb. v. St. Betr.erg.- RoE vor

CIR

532,87 Mio. EUR3 (Mio. EUR.) (Mio. EUR) spanne Steuern

4.973,00 0,30% 16,3% 67,8%

Deutsche Bank -3,5%

175,95

Konzern2,3 4.797,05 0,29% 15,7% 68,5%

-4.537,00 -0,46% -19,1% 101,1%

Commerzbank -0,2%

7,84

Konzern2,4 -4.544,84 -0,46% -19,1% 101,1%

-1.482,00 0,11% -19,8% 49,0%

LBBW2,4 5,33 -0,4%

-1.487,33 0,11% -19,9% 49,1%

10,94 0,48% 8,4% 66,6%

Ø-Sparkasse5 0,12 -1,1%

10,81 0,48% 8,3% 66,7%

1 Schätzungen auf Basis der Jahresabschlüsse 2009. Berücksichtigung der Bankenabgabe in den sonstigen Verwaltungsaufwendungen.

2 Schätzung der Höhe der Abgabe auf Basis der relevanten HGB-Abschlüsse, dargestellte Überschüsse und Spannen beziehen sich auf Konzernabschluss nach IFRS.

3 Dargestellte Abgabe entspricht Beitragshöchstgrenze (15% des Jahresüberschusses). Beitrag sonst 532,87 Mio. EUR.

4 Aufgrund der Jahresfehlbeträge entspricht die Höhe der Abgabe dem Mindestbeitragssatz (5% des eigentlich zu entrichtenden Jahresbeitrags), Beiträge sonst bis zu 156,82

Mio. EUR (Commerzbank) oder 106,52 Mio. EUR (LBBW).

5 Betrachtet wurde eine durchschnittliche Sparkasse mit einer durchschnittlichen Bilanzsumme von 2,4 Mrd. EUR.

Quelle: Jahresabschlüsse, Bundesbank, zeb/research.

Vortrag Universität Hohenheim zeb/rolfes.schierenbeck.associates 110201 – Regulation systemrelevanter Banken - 45Sie können auch lesen