TÄTIGKEITSBERICHT 2014 - E-CONTROL - Parlament

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 1 von 100

TÄTIGKEITSBERICHT 2014 E-CONTROL

AM ENERGIEMARKT.

www.parlament.gv.at

2 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

INHALT

WRWO� 6

Einleitung - Maßgebliche Entwicklungen im Jahr 2014 14

PREIS- UND M ENGEN ENTWICKLUNG IM JAHR 2014 14

ENTWICKLUNG DES R ECHTLICHEN RAH MENS IM JAHR 2014 27

> Anpassungen neues M arktmodell Gas i m Ma rktgeb i et Ost - GWG und Ma rktmodell-VO 27

> Änderung Tarifieru ng der Verte i l e rnetzebene: Änderung der Entgeltfestsetzung 31

> Wechselverord n u n g 2014 u n d Entwickl u ng der Wechselstatisti k 33

> Glasklare Regeln. G a n z i m Sin ne d e r Konsu mente n . 33

> Wechse l za h len 34

> REMIT 34

> Änderungen Ökostrom-Ei nspeiseta rifeverord n u ng 2 0 1 2 (ÖSET-VO 2012): 36

ENTWICKLUNG DES EU ROPÄISCHEN RECHTLICHEN RAH M ENS IM JAHR 2014 37

> R E M I T I m plementing Acts 37

> I nfrastru ktur-Verord n ung 37

> Rah men leitlinien u n d Netzkodizes 38

Tätigkeiten der Regulierungsbehörde 2014 40

STROMMARKT 40

> Regu l ierung der Netze: Kostenermittl ung und Entgeltfestsetzu ng Strom i m Ja hr 2014 40

> Aufsicht M a rktte i l neh mer 44

> Rege l reservema rkt u n d internationa l e Integration 52

> Mon itoring § 88 EIWOG 54

> Smart M eter M on itoring 55

> Bericht U n b u n d l i ng/Zertifizierung 56

> M a rkti ntegration/Grenzü bersch re itende Lieferu ngen 57

> Versorgu ngssicherheit 58

> Ma rktaufsicht Ökostrom: H a u ptbotschaften Ökostro m-Bericht 63

www.parlament.gv.at

III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 3 von 100

GASMARKT 66

> Regu l ierung der Netze: Koste nerm ittl u ng u n d Entgeltfestsetzung

Gas im Jahr 2014 66

> Verä n derungen a uf der Tra nsportebene 71

> Bericht U n b u n d l i ng/Zertifizierung 73

> Aufsicht Ma rktteilnehmer 74

> Gas-M on itoring-Verord n u ng 89

> Versorgu ngssicherheit Gas 92

> Liefere i n k ü rzu ngen 93

STROM UND GAS - GEMEINSAME AGENDEN 100

> PCI Strom und Gas 100

> Statistische Aufga ben 102

> Öffentl ichkeitsa rbeit der E-Control 2014 103

> E-Contro l als A n l a ufste i l e für Konsumenten 103

> Tätigkeit der Streitsch l i c htu ngsstelle 1 19

INTERNATIONALE AKTIVITÄTEN DER E-CONTROL 132

> I nte rnationale M ita rbeit im Strom bereich 132

> I nternati o n a l e M ita rbeit i m Gasbereich 135

> Mon itori n g 137

> I nternationale M ita rbeit bei Endku ndenthemen - Die Arbeit f ü r

Ko nsumenten i m Rahmen von CEER 138

> A Bridge to 2025 140

> I nternationale Kooperationsprojekte der E-Control Austria 140

Jahresabschluss der Energie-Control Austria 142

www.parlament.gv.at

4 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

Abbildungsverzeichnis

Abbildung 1 Bilanz der gesamten Elektrizitätsversorgung 14

Abbildung 2 Von der OeMAG (ÖKO-BGVs) abgenommene Ökostrommengen in den Jahren 2003 bis 2013 15

Abbildung 3 Ökostromeinspeisemengen und -vergütungen im 1. Halbjahr 2014 im Vergleich

zum 1. Halbjahr 2013 16

Abbildung 4 Monatliche Erdgasbilanz 17

Abbildung 5 Preisentwicklung am Spotmarkt Strom der EXAA, Base Index i m 7 Tage gleitenden Durchschn itt 18

Abbildung 6 Preisentwicklung am Terminmarkt Strom der EEX, Base Kontrakt

für die Lieferjahre 2015 bzw. 2016 19

Abbildung 7 Historische Preisentwicklung am Terminmarkt Strom der EEX, Base und Peak Year-ahead 19

Abbildung 8 Preisentwicklung an den Gashubs im Day-ahead-Markt 21

Abbildung 9 Entwicklung der Preisunterschiede DE/AT und die Preisaufschläge für Exit DE/Entry AT

bei den Kapazitätsauktionen auf PRISMA für den Übergabepunkt Oberkappel 22

Abbildung 10 Preisentwicklu ng im Gasgroßhandel, Jahreskontrakt 2015 22

Abbildung 1 1 Entwicklung des Strom-VPI (Index Oktober 2001 � 100) 23

Abbildung 12 Preisänderungen der Stromlieferanten 2014, Stand 11.12.2014 24

Abbildung 13 Entwicklung der Strompreise für Haushaltskunden im jeweiligen Netzgebiet (Energie, Netz,

Steuern und Abgaben ) ohne Rabatte, Standardprodukt des lokalen Lieferanten, 3.500 kWh/Jahr 25

Abbildung 14 Entwicklung des Gas-VPI (Index Oktober 2002 � 100) 26

Abbildung 15 Entwicklung der Gaspreise für Haushaltskunden im jeweiligen Netzgebiet

(Energie, Netz, Steuern und Abgaben) ohne Rabatte, Standardprodukt des lokalen

Lieferanten, 15.000 kWh/Jahr 27

Abbildung 16 Schema des neuen Marktmodells 28

Abbildung 17 Schematische Darstellung der Informationsflüsse des Marktmodells in Tirol und Vorarlberg 30

Abbildung 18 Entwicklung der Brutto-Investitionen im Stromnetz inkl. Übertragungsnetzbetreiber 32

Abbildung 19 An passung der Strom-Netznutzu ngs- und -Netzverlustentgelte von 30.9.2001 bis 1.1.2015 41

Abbildung 20 Strom Netzentgeltentwicklung Österreichstruktur 42

Abbildung 2 1 Investitionstätigkeit im Bereich der Stromnetze (tarifierende Netzbetreiber) 44

Abbildung 2 2 Handelsvolumen am EPEX Spot Day-ahead-Markt (Gebotszone Deutschland-Österreich)

sowie jährlicher Stromverbrauch in Deutschland und Österreich 47

Abbildung 23 Handelsvolumen am EPEX Spot Intraday-Markt i n der Lieferzone APG sowie zwischen

der Lieferzone APG und benachbarten Regelzonen 48

Abbildung 24 Handelsvolumen am EXAA Day-ahead-Markt (Gebotszone Deutschland-Österreich)

sowie jährlicher Stromverbrauch in Deutschland und Österreich 49

Abbildung 25 Marktkonzentrationsrate (eR 3) am EPEX Spot Intraday-Markt für die Lieferzone APG 50

Abbildung 26 Herfi ndah l-H irschman-Index (HHI) nach gehandelter Menge für "Kauf" Produkte

in der EPEX Spot Lieferzone APG 51

Abbildung 27 Konzen trationskennzahlen für den EXXA Day-Ahead-Markt 52

Abbildung 28 Entwicklung Regelreservekosten 53

Abbildung 29 Jährliche ungeplante (exkl. regional außergewöhnlicher Ereign isse) kundengewichtete

N ichtverfügbarkeit (SAlDI) der Stromversorgung in Österreich 59

Abbildung 30 Jährliche ungeplante (exkl. regional außergewöhnlicher Ereignisse) leistu ngsgewichtete

N ichtverfügbarkeit (ASIDI) der Stromversorgung in Österreich 60

Abbildung 31 Prognostizierte Leistungsmaxima und prognostizierte Lastspitze in Österreich bis 2025 62

Abbildung 32 Anteil Strom aus Erneuerbaren am Endverbrauch 63

Abbildung 33 Näherungswert für die österreichische Stromken nzeichnung 2013 65

Abbi ldung 34 Entwicklung der Tarifierungsmenge für Gas (in kWh) 67

4

www.parlament.gv.at

III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 5 von 100

Abbildung 35 Entgeltveränderung Gas für Musterkunde auf Ebene 2 68

Abbildung 36 Entgeltveränderung Gas für Musterkunde auf Ebene 3 68

Abbildung 37 Investitionstätigkeit im Bereich der Gasnetze 71

Abbild ung 38 Physische Gasflüsse im Jahr 2014 73

Abbildu ng 39 Langfristige Planung 2014 75

Abbildung 40 Entwicklung der Handelsmengen am OTC-Spotmarkt im Vergleich 2014 zu 2013 78

Abbildung 41 Mengenentwicklung an der Börse 78

Abbildung 42 Marktgebietssa ldo im Marktgebiet Ost 80

Abbildung 43 Physikalische Ausgleichsenergieabrufe Marktgebiet Ost 81

Abbildung 44 Physi kalische Ausgleichsenergieabrufe Marktgebiete Tirol und Vorarlberg 82

Abbi ldung 45 Ausgleichsenergiepreise für Stundenbila nzierer im Ma rktgebiet Ost 83

Abbildung 46 Ausgleichsenergiepreise für Stundenbilanzierer in Marktgebieten Tirol und Vorarlberg 83

Abbildung 47 Ausgleichsenergiepreise für Tagesbilanzierer im Marktgebiet Ost 84

Abbildung 48 Ausgleichsenergiepreise für Tagesbilanzierer in Ma rktgebieten Tirol und Vorarlberg 85

Abbildung 49 G rafische Da rstellung der Umlageberechnung für das Marklgebiet Ost 84

Abbildung 50 Grafische Da rstellung der Umlageberech nung für die Marktgebiete Tirol und Vorarlberg 85

Abbildung 51 Speicherkapazitäten in Österreich, Stand Dezember 2014 90

Abbildung 52 Speicherfüllstände in 2013 und 2014 in Österreich 91

Abbildung 53 Ein- und Ausspeicherung bei den österreich ischen Speichern in 2013 und 2014 91

Abbildung 54 Erfüllung des Infrastru ktursta ndards in Österreich 95

Abbildung 55 Entwicklung Strom-Einsparpotential (Energiekosten inkl. Umsatzsteuer) eines Muster-Haushaltes

(3.500 kWh/a) durch den Wechsel vom Angestammten zum günstigsten Lieferanten 105

Abbi ldu ng 56 Entwicklung Gas-Einsparpotential (Energiekosten inkl. Umsatzsteuer) eines M uster-Haushaltes

(15.000 kWh/a) durch den Wechsel vom Angesta mmten zum günstigsten Lieferanten 105

Abbildung 57 Strom preise eines Gewerbebetriebes nach Netzbereichen 106

Abbildung 58 Gaspreise eines Gewerbebetriebes nach Netzbereichen 107

Abbi ldung 59 Entwicklung Industriestrompreise 108

Abbildung 60 Entwicklung Industriegaspreise 109

Abbildung 61 Haushaltsstrompreise (Energie, Netz sowie Steuern und Abgaben) im europäischen Vergleich

(1. Halbjahr 2014, Gruppe DC 2.500 kWh-5.000 kWh/Jahr) 110

Abbildung 62 Haushaltsgaspreise (Energie, Netz sowie Steuern und Abgaben) im europäischen Vergleich

(1. Halbjahr 2014, Gruppe 02 20 Gj Bsi 200 Gj/Jahr) 111

Abbildung 63 HEPI Strom (Household Energy Price Index) 111

Abbildung 64 Strom preise (Energie, Netz, Steuern und Abgaben) in den EU-15-Städten in CentjkWh,

Stand November 2014 112

Abbildung 65 HEPI (Household Energy Price Index) - Mengengewichteter Haushaltpreisindex

für Gas der EU-15-Hau ptstädte 113

Abbildung 66 Gaspreise (Energie, Netz, Steuern und Abgaben) in den EU-15-Städten in CentjkWh,

Stand November 2014 113

Abbildung 67 M esseteilnahme 118

Abbildung 68 Anzahl der Anfragen 2008-2014 121

Abbildung 69 Anzahl der Anfragen nach Stromnetzbetrei ber 122

Abbildung 70 Anzahl der Anfragen nach Gasnetzbetreiber 123

Abbildung 71 Anzahl der Anfragen nach Stroml ieferanten 123

Abbildung 72 Anzahl der Anfragen der Gaslieferanten 124

Abbildung 73 Anfragen bei der Schlichtungsstelle nach Themen 125

5

www.parlament.gv.at

6 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

VORWORT

I

D r. Rein hold M itterle hner

Vizekanzler, B u ndesm i n iste r fü r Wissenschaft, Forsc h u n g u n d Wirtsch aft

Mehr Wettbewerb, Transparenz nur ba res Geld , so ndern k u rbe l n auch den

und Versorgungssicherheit Wettbewerb a m h e i m ischen Strom- u n d

D i e e u ropä ische E n e rgiewende eröffnet Gasma rkt a n . Darüber h i n a u s ka n n sich d e r

n eue Chancen, stel lt den Ene rgi ema rkt a ber Strom k u n d e aufgru n d der strengen Kenn

a u ch vor n e u e H e ra u sforderu nge n . Der m as zeic h n u n gs-Verpfl i chtu ngen noch leichter

sive Ausba u von E r n e ue rbaren Ene rgi e n , gegen Atomstrom a ussprechen u n d so d e n

d i e Steige r u n g der Energieeffizienz u n d d i e M a rkt e ntsprech end beei nfl usse n .

Vol lzieh u ng d e s Dritten EU-Energi e b i n nen

m a rktpa kets schaffen das Umfe l d , i n dem M it dem Ökostromgesetz setzen w i r a uf ei

sich d i e Aktivitäten der E-Control bewege n . nen Ausba u Erneuerbarer Energien und u n

A l s Regu l ierungsbehörde setzt s i e fla n k i e terstützen d a m i t n icht n u r den K l i m asch utz,

re nde Maßna h me n für e i n e n kom petitiven sondern sichern a u c h Wachst u m u n d Ar

und ve rso rgungssich eren En ergiemarkt. I h r beits plätze im La n d . O bwoh l d i e Österreicher

Them enfeld u mfasst i nsbesondere d i e Wett bereit sind, m e h r für nachhaltig erzeugte n

bewerbsaufsicht u n d d i e Netzregu l i e r u ng so Strom zu beza h l e n , m uss das System a u c h

wie d ie Schaffu ng von m e h r Tra nsparenz u n d l a ngfristig leistbar sei n . Daher wurde d i e

I nformation fü r d i e E n d ku n d e n . Förders u m m e a nders a ls i n De utsc h l a n d

gedeckelt u n d gi bt e s m e h rere d egress ive

Die U msetzung d e s Energi e b i n n e n m a rktpa Ele mente i m Syste m , u m den Weg der Tech

kets hat m e h r Wettbewerb und Tra nspa re nz nologien in Richtung M a r ktreife zu forciere n .

ermöglicht. So ist es für K u nd e n noch leich Noch wichtiger a ls d e r Ökostrom-Ausbau ist

ter gewo rde n , den Strom- oder Gasa n bi eter der bewusste re E i n satz von Energie . M it dem

zu wechse l n . I m mer m e h r Österreicher n üt Besc h l uss des En e rgieeffizienzgesetzes w u r

zen d iese Vorte i l e u n d sparen d a m it nicht de d afür 2014 e i n wichtige r Schritt gesetzt.

6

www.parlament.gv.at

III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 7 von 100

Das J a h r 2014 war a u c h geprägt von der Der vorl i egende Tätigke itsbericht ste l lt

U kra i ne-Krise u n d i h re n Folge n für d i e Gas d i e Aufga ben u n d Arbe itsschwerp u n kte der

w i rtschaft, wobei die Versorgu ngssicher E-Control deta i l l iert d a r. Dazu kommen wie

heit u n d Netzsta b i l ität i n Österreich stets j edes Jahr u mfa ngreiche Za h l e n , Daten u n d

gewä h r l eistet wa ren . D i e Lage w i rd von der Fa kten z u r Entwicklung der En ergiew i rt

Regu l i erungsbehörde l a ufend ü be rwac ht, schaft. I n d iesem S i n ne wü nsche ich a l l e n I n

d i e e ntsprec hende Absti m m u ng m it dem teressierten eine spa n nende Lektü re und der

W i rtsc hafts- u n d Energiem i n iste r i u m lä uft E-Control a u c h i n Z u k u nft viel Erfolg.

gut. Öste rreich profitiert davo n , dass wichti

ge Lehren aus den bisherigen Gaskrisen ge

zogen wurd e n . Es gibt heute deutl ich m e h r

S p e i c h e r u nd a uch mehr Bezugsq u e l l e n a ls

etwa noch 2009.

Der S pritpreisrech ner, den d i e E-Control i m

Auftrag des W i rtsch aftsm i n iste r i u m s be Dr. Rein hold M itterlehner

trei bt, hat sich a uch im Vorj a h r bewä hrt . Vize ka nzler, B u ndes m i n ister für

Tägl ich i nformieren s i c h zeh nta usende Auto Wissenschaft, Forsch u ng u nd Wirtschaft

fa hrer über d i e günstigsten Ta n kmögl ich kei

ten i n Österre i c h . D a m it sorgen wir für m e h r

Tra nsparenz i m S i n n e der K u nd e n u n d stär

ken gleichzeitig d e n Wettbewerb am Trei b

stoffpreisma rkt.

7

www.parlament.gv.at

8 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

I

o. Univ. Prof. D Dr. Walter Ba rfuß

Vorsitze nder des Aufsichtsrates der Energie-Control Austria

Schon e i n k u rzer vergleichender Blick auf d i e Der vorl iegende Tätigkeitsbericht 2014

J a h res- bzw. Tätigkeitsberichte der E-Control macht es wieder seh r deutl i c h : Es geht kei

seit i h re r Ei ntragung i n das Firmenbuch a m n eswegs u m "bloßen Rechtsvo l l zug" , sondern

23.2.2001 verdeutlicht, was a l les s i c h a uf es geht in ste igendem Maße um wese ntl ich

dem Gebiet der Elektrizitäts- und Energiew i rt m e h r, n ä m l i ch um e i n e konti n u i erliche, so rg

schaft i n den vergange nen rund 14 J a h ren sa me und vora usschauende Gesta ltung, was

getan hat; vor a l lem auch, i n welch beachtli sowohl solider rechtl icher, wi rtschaftl icher

chem Ausmaß sich Art u n d U mfa ng der Aufga und orga nisatorischer G r u n d lage n a l s a uch

ben der E-Co ntrol verä ndert - gen a uer: erwei vieler "guter Händchen" bed a rf.

tert - haben. Und man ka n n erfre u l icherweise

sagen : Es ist konti n u ierl ich auf solider Basis Als Vorsitzender des Aufsichtsrates der

e i n e sol ide Leistung e rbracht word e n . Öster E-Control bed a n ke ich mich bei a l len Betei

re ich macht i m gegebenen Zusa m m e n ha ng ligte n , im Beso nderen beim Vo rsta nd u n d

nicht bloß i m eigenen Land "bella figu ra ", s e i n e m Tea m , bei den M ita rbeitern von

sondern - was besonders zu betonen ist - E-Control , bei den M itgl i edern unseres Auf

a u c h auf e u ropä ischer Ebene. sichtsrates, bei den M itgl iedern der a n d e re n

8

www.parlament.gv.at

III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 9 von 100

Orga ne der E-Control u n d - n icht zuletzt - bei

u nserem la ngjäh rigen Energi e m i n ister, Vize

ka nzler Dr. Rein hold M itterleh n er, u n d se i ne n

Bea mten f ü r d i e erfolgreich geleistete Arbeit

a uch im verga ngenen Ja hr.

o. Un iv. Prof. DDr. Walter Barfuß

Vorsitzender d es Aufsichtsrates

d e r En ergi e-Control Austria

9

www.parlament.gv.at

10 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

I

DI Walter B ol tz

Vorstand d e r Energie-Control Austria

Im Jahr 2014 beschäftigten d i e h e i m ische fo lge ru nge n zu ziehen u nd entsprechende

Ene rgiebra nche vor a l l e m die Auswi rkungen Maßnahmen konsequent e i nzu leiten und

der U kra i ne-Krise a uf d i e heim ische Gasver u mzusetzen . Diese Maßnahmen sind vor a l

sorgung, der zu nehmende Wettbewerb a m lem auf e u ro pä ischer Ebene zu setzen . Es

h e i m ischen Strom- u n d Gasma rkt sowie er braucht bessere Gasleitungen zwischen den

wü nschte u n d u n erwünschte Auswirkunge n M itgl i edstaate n , zusätzl iche Gasspeicher und

der deutschen Energiewende. e i ne stä rkere Diversifizierung der Lieferq u el

l e n . Das Ziel ist k l a r: E u ropa m uss sei ne Ab

Heimische Versorgung hä ngigkeit von Russland senken, um wen ige r

auch während Gaskrise gesichert e rpressbar zu sei n .

Wie bereits 2006 u nd 2009 ga b es a u c h

2014 wieder Sorgen ü ber d i e S i cherheit der Österreicher wechselten 2014 Anbieter

heimischen Gasversorgu ng. Auslöser dafür so häufig wie noch nie

wa r d i e pOl itische Krise zwischen der U kra i n e E rfre u lich e ntw i cke lte sich 2014 d i e Za h l der

u n d Russ l a n d . E s zeigte s i c h , dass Öste rreich Anbieterwechsel: I n Öste rreich ga b es i m ver

a uf mögl iche Ausfälle russischer Gasliefe ga ngenen J a h r d i e bisher me isten Wechsel

ru ngen gut vorbereitet gewesen wäre. Aus bei Strom u n d Gas seit der Libera l isierung.

d e n beiden Krisen 2006 und 2009 w u rden Wesentlich dazu beigetragen hat die in der

die entsprechenden Leh re n gezoge n : Die ersten J a h reshä lfte 2014 erstm a l s d u rchge

Krisenvo rsorgemechanismen wurd e n auf fü h rte Aktion " E nergiekosten Stopp" des Ver

e u ropäischer u n d österreichischer Ebene e i n s fü r Kon s u m e nteni nformatio n . Dazu k a m ,

weiterentwickelt, die Gasind ustrie hat zusätz dass a uch d i e Einsparmögl i c h keiten b e i ei

l iche Speicherka pazitäten a ufgebaut, u n d nem Liefe rantenwechsel ü ber das ga nze Jahr

d ie Netzi nfrastruktur w u rde a usgebaut u n d hinweg sehr hoch wa ren u n d i m Dezember

weiterentwickelt, s o dass e s mögl ich ist, Gas e i nen neuen Höchststa nd e rrei chte n . Die hö

n icht nur i n eine Richtu ng zu tra nsportieren, heren Wechselzahlen sind e i n gutes Zeichen

sondern d i e Fl ussrichtung fa l ls notwen d i g fü r einen la ngsam stä rkeren Wettbewerb.

a uch zu verä ndern.

Deutsche Energiewende

Bessere Gasleitungen, zusätzliche Speicher, als Herausforderung

stärkere Diversifizierung Sehr i ntensiv beschäftigte d i e Akteure a m

N u n gilt es, a uch aus d ieser neuerlich a n E nergiema rkt weiterh in d i e Energiewende

gespan nten Situation d i e richtigen Schl uss- i n Deutsc h l a n d u n d deren Auswirkung auf

10

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 11 von 100

Österre i c h . Der rasche Ausbau der erneue r tät se i n . I st die Vol le n d u n g des Ene rgie-Bin

baren Energie bei gleichzeitig ä u ßerst zöger nenma rktes d och eine der wichtigsten Vor

l i chem Netza usbau ist e i n e große Hera u sfor a ussetzu ngen für e i n e sichere, l eistbare u n d

derung fü r das gesamte Energiesystem u n d nachha ltige Versorgu ng m it Strom u n d Gas.

den geme i nsa men deutschösterrei ch ischen Die E-Control wird sich daher a uch weiterh i n

Stro m ma rkt. Die Sta b i l ität des de utsch-öster i ntensiv a uf EU-Ebene zu d iesen u n d a nd e ren

reichischen Stro m n etzes i n d i esem U mfeld releva nten Energiethemen i n den zustä n d i

zu gewä hrleisten w i rd d u rch den steigenden gen Gremien engagiere n . I m Gasbereich sind

Ante i l sta rk schwa n kender Stro m q u e l l e n a us bereits die meisten wesentl ichen EU-weit har

Sonne u n d Wind zunehmend schwieriger. m o n isierten Rege l n ( N etzwerkkod ices) fertig

Österreich hat a ber d u rch sei n e leistu ngsfä gesteilt, während i m Strom bereich wegen der

higen Speicherwasserk raftwerke nach wie größeren Kom p l exität und struktu re l l er Prob

vor eine se hr hohe Versorgu ngssicherheit bei leme die Arbeiten noch andauern. Der e u ro

Stro m . Es besteht h ierzu lande daher zu rzeit päische B i n n e n m a rkt für Ene rgie macht a lso

kein Beda rf, m it Ka pazitätsmechanismen e i n la ngsa m , a ber doch Fortsch ritte, d i e a u c h

ne ues Förderregi me f ü r derzeit u n re ntable d e n Konsumenten i n Österreich z u n e h m e n d

konventionelle K raftwerke zu schaffen . U mso n ützen .

m e h r a ls d i e größten Probleme im Stro m n etz

im verga ngen e n J a h r d u rch ü be rsch üssige Sowohl a u f e u ropä ischer a l s auch a u f öster

Prod u ktion von Strom a us Erneuerbarer Er reichischer Ebene stehen vie lfä ltige Hera us

zeugu ng entsta nden u n d n icht d u rch zu ge forderu ngen bevor. In gewissen Bereichen

ri nge Prod u ktion. wa r der Druck für Verä n derungen selten so

hoch wie jetzt. Diese Mögl ich keiten gilt es,

Europäische Energiepolitik positiv zu n utzen .

macht Fortschritte

Auf e u ropä ischer Ebene trat i m Novem ber

2014 d i e neue E U-Kom m ission i h re n Die nst

a n . Auch das Energieressort steht u nter

neuer Führung d u rch e i n e n Kom m issa r u n d

e i n e n Vi ze-Präsidente n . Die Vo l l e n d u ng des

e u ropä ischen Energi e b i n n e n m a rkts und d i e D I Walter Boltz

Schaffu ng einer e u ropäischen Energieu n ion Vorsta nd Energie-Control Austria

werden weiterh i n Themen von hoher Priori-

11

www.parlament.gv.at12 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

I

Mag. (FH) DI (FH) Martin Graf, MBA

Vorsta nd der Energie-Control Austria

2 0 14 war ein von versc h i ede nsten Themen Kosten für Ökostromförderung gestiegen

ge prägtes J a h r, viel d iskutiert w u rd e n etwa Der Ante i l des geförderte n Ökostroms an d e r

d i e T h e m e n Stro m k e n n ze ic h n u ng, Ö ko Abga be a n E ndverbra u cher ist i n Öste rreich

stromförde r u n g u n d d e r U m bruch d es E n er 2 0 13 i m Verglei ch zu 2012 erneut gestie

giema rkts . ge n. Dad u rch erhöhten sich 2013 a uch neu

erlich d ie Kosten fü r die Ökostromförderu ng.

Österreichs Haushalte 2013 Wie von der EU-Ko m m ission gefordert, s i n d

erstmals atomstromfrei d i e Ö kostromfördersystem e i n Z u k u nft trans

Das Thema Stro m ken nzei c h n u ng fa nd 2014 pa renter, effizienter u n d ma rktorientierter zu

erneut viel Beachtu ng. W i e d e r i m Septem ber gesta lte n . Diese Vo rga ben s i n d a u c h i n Ös

präse ntierte Strom ken nzeich n u ngsbericht terre ich zu berücksichtige n , u m weitere gro

der E-Control zeigte, waren 2 0 13 Öste rreichs ße Belastu ngen der Endverbra ucher d u rch

H a usha lte e rstma ls atomstromfre i . Aufgr u n d d i e Förderm ittel fü r Ökostrom zu verm e i d e n .

der i m J u l i 2013 v o m Nation a l rat besch l os Für 2015 w i rd jedenfa l ls m it e i n e r weiteren

senen vol lstä nd igen Strom kennzei c h n u ngs Steige r u ng der Ö kostro mförderkosten ge

pfl icht d u rfte 2013 ke i n erlei G ra u strom a n rech net.

Haus haltskunden a bgegeben werd e n . Ei nzig

an I n d ustrie k u nden kon nte d ieser gel iefert Strom- und Gasmärkte im Umbruch

werd e n . Ab Ende 2015 ist es a u c h d a m i t D i e Strom- u n d Gasmä rkte i n E u ropa u n d

vorbei, d a n n gi lt für a l l e Stro m k u nden (vom i n Öste rreich befi nden s i c h i n e i n e m grund

k l e i nen H a ushaltsk u n d e n bis z u m großen legenden U m bruch. G ru n d dafü r ist vor a l

I n d ustriebetrieb) d i e vol lstä nd ige Strom l e m der forcierte Ausbau von e rneuerbaren

kennze i ch n u ngspfl i cht. Die E-Control w i rd Ene rgieträgern bei gleichzeitiger Stagnation

d i e Strom kennzeich n u ng wie gewohnt gen a u des Verbra u chs a ufgrund der Wi rtschaftse nt

ü berprüfe n . wickl u ng. Dad u rch werden d i e Ma rkttra nsa k-

12

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 13 von 100

tionen i m Strom bereich i m mer k u rzfristiger. d i ese Themen a ktiv a ngeh e n . Für die Ener

Der e u ropä ische Energi e m a rkt ist heute viel giek u nd e n hat d i es i m ve rga nge n e n J a h r

vernetzter, d iversifizierter u n d a u c h tra n s v o r a l l e m zu e i ner massiven Preissen k u ng

pare nte r als noch vor wen igen J a h re n . Das i m Strom-G roßha n de l gef ü h rt, d i e o h n e d i e

tra d itionelle System der Energieversorgung M a rkti ntegration i m e u ropäischen Ma rkt u n

m it zentra l e n , oft staatl ichen G roßunte r d e n kbar gewesen wä re . Vorerst h a be n davon

n e h m e n , d i e Erze ugu ng, Ü be rtragu ng u n d a l lerd i ngs vor a l l e m große und m ittelgroße

Bel i efe r u ng d u rchfü h re n , steht vor e i n e r Zä Stro mverbra u cher profitiert.

s u r. Statt d e m Ma rgen wettbewerb wie in d e r

Zeit v o r der Libera l isieru ng ist z u k ü nftig e i n Ich möchte m i c h an d ieser Ste l l e bei unse

Lös u n gswettbewerb erford e r l i c h . Ei nst k l a r ren M ita rbeiteri n n e n u n d M itarbeitern, bei

verte i lte R o l l e n zwischen Erzeugern u n d End u nseren Pa rtnern, Wegbegleitern und der ge

verbra uchern h a be n sich verschobe n . M e h r sa mten Bra n che fü r das Engagement u n d d i e

u n d m e h r K u n d e n sind n i cht n u r A b n e h m e r gute Zusa m mena rbeit bed a n ke n u n d freu e

v o n Strom , sondern gleichzeitig a uch Pro m i c h s c h o n a uf d i e gem e i nsame Bewä ltigung

d uzente n , d i e sel bst Ene rgie erzeuge n , ver der neuen H era usford eru ngen im J a h r 2 0 1 5 .

bra uchen u n d i n das System ei nspeise n .

Dad u rch werd e n vermehrt tra d itionelle Ge-

schäftsmode l l e von Konzerne n u nd regiona

len Energieversorgern gru ndsätz l i c h i n Frage

gestel lt. D i e rei ne Energiel i efe r u ng wird woh l

ü ber d i e Zeit i n d e n H i ntergrund treten . Das

Energiesystem der Z u k u nft wird vielfä ltiger, M ag. (FH) D I (FH) Martin Graf, MBA

dezentra l e r u n d flexi bler - darauf m üssen Vorstand Energie-Control Austria

sich die Energie u nternehmen e i nstellen u n d

13

www.parlament.gv.at14 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche EntwIcklungen im Jahr 2014 // Tatigkelten der RegulIerungsbehörde 2014 // Jahresabsch l uss

EINLEITUNG MASS-

GEBLICHE ENTWICKLUNGEN

IM JAHR 2014

Preis- und Mengenentwicklung im Jahr 2014

Mengenentwicklung Strom 0,3 TWh a ber n u r etwa h a l b so hoch a u sfiel

I n den ersten n e u n Monaten 2014 gi ng der wie fü r Österreich i nsgesa mt. Aussc h lagge

i n lä n d ische Stromverbrauch i nsgesa mt um bend h i e rfür d ü rfte d i e u ntersch iedl iche Wi rt

0,5 TWh oder 1,0% auf 50,8 TWh zurück. Aus schaftsentwicklung i n den e i nze l nen Bran

schlaggebend für d iese Entwicklung waren chen, i nsbesondere den e nergie i ntensive n ,

die ersten vier Monate, die einen Ve rbrauchs gewesen sei n .

rückga ng u m 0,7 TWh bzw. 2,8% verzeichne

ten . Ab M a i wa r kein eindeutiger Trend mehr I nfolge des vor allem i m ersten H a l bj a h r ge

zu beobachten , da sich Verbrauchszuwächse gen ü ber dem Vorj a h r deut l i ch sch l echteren

und -rückgänge monatlich a b l östen . I nsge Wasserda rgebots ging die Erzeugung der

samt j edoch stieg der I n l a n dstromve rbra u ch La ufkraftwerke i nsgesamt u m 0,9 TWh oder

ab M a i u m 20,0 TWh oder 0,6% . Wesentli 4,5% zurück. Die S peicherkraftwerke erzeug

cher E i nfl ussfaktor wa r in den W i ntermonaten ten im gesa mten Berichtszeitrau m u m 0,2 TWh

die m i lde Tem pe ratur, wobei sich die k ü h l e oder 1,5% mehr, wobei auch hier die Erzeu

Sommerperiode n icht i n gleichem Ausmaß gu ng in den ersten Mo naten u nter dem Vorj a h r

auf den Verbra uch ausgewi rkt haben d ü rfte. bl ieb. Sta rk ausgeprägt wa r wieder d e r Rück

Weiteres a uffä l l iges Merkmal ist d i e deutl ich ga ng der Strome rzeugung aus Wärmekraft

u ntersc h iedliche Entwick l u ng i m Bereich der werke n , wobei l ed iglich i m Mai u n d Jun i e i n Er

öffe ntl ichen u n d der gesa mten Versorgu ng, zeugu ngsplus zu verzeichnen war. Insgesamt

wobei d i e Abga be aus dem öffentlichen Netz ging d i e Erze ugung der Wärmekraftwerke da

ebenfalls rückgä ngig war, der R ü ckga ng von bei um 2,6 TWh oder 2 2 , 1% zurück. Auch d i e

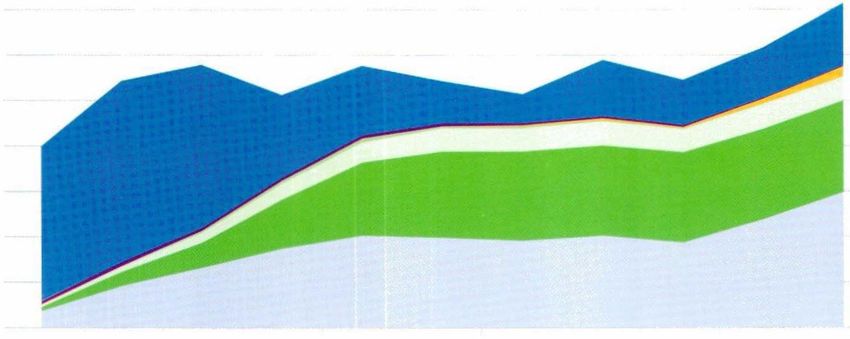

B I LANZ DER GESAMTEN ElEKTRIZITÄTSVERSORGUNG i n G W h

Physikal. Exporte • 10.000

Verbrauch für PSP • 8.000

IMiiWiiiiii

Inla ndstromverbrauch • 6.000

4.000

laufkraftwerke

Speicherkraftwerke • 2.000

o

...._.

Windkraft

-2.000

Wärmekraftwerke

-4.000

Sonstige Erzeugung

-6.000

Physikal. Importe

-8.000

......

-10.000

c N

C. 'iij c no a. > N c:: 'O N a. ·itj ·C

� � � « 2 � � � � � � � � � ; < � �

Abbildung 1

2012 2013 2014

Bifanz der gesamten

Efektrizitätsversargung

Quelle: E-Cantraf

14

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 15 von 100

sonstige Erzeugu ng, worunter u nterjährig d i e > Kleinwasserkraft +25%

Ei nspeisung d e r K raftwe rke m it wen iger a l s > W i n d k raft +24%

1 0 MW Engpassleistung zu verste hen ist, ging > feste Biomasse +2%

leicht zurück. Led iglich die Windeinspeisung > Photovolta i k +112%

verzeichnete einen Zuwachs u m 35,3% bzw.

0,6 TWh. Bei m physika l ischen Austa usch mit Im Bereich Biogas, fl üssige Biomasse, Depo

dem Ausla nd steht einer Erhöhung der I m por n ie- u n d Klä rgas u n d Geotherm ie wurde we

te u m 1,9 TWh oder 10,9% e i n e Red u ktion der n iger Strom produziert. I n S u m m e ka m es zu

Exporte u m 0,5 TWh bzw. 3 ,9% gege n ü ber, e i n e m R ückga ng von 586 GWh (2012) a uf

wobei d i e zeitl iche Entwicklung hier d e utlich 5 7 1 GWh. Diese Tec hnologien hatten i m J a h r

gege n l ä ufig wa r. 2 0 12 e i n e n Ante i l v o n 1,05% ( d e n größten

Anteil hatte dabei B iogas mit 1%) an der A b

Entwicklung Ökostrommengen ga be a n Endverbra u cher. I m J a h r 2013 sa n k

Nach 2012 kon nte der Anteil des geförderten d i eser a u f 1%. Diese Entwicklu ngen sind i n

Ökostroms erneut gesteigert werden. Waren es u ntenstehenden Abbi l d u ngen dargestel lt.

im Jahr 2012 noch 6.152 GWh, was einem An

tei l am Endverbrauch (55. 748 GWh) von 11,0% Vergle icht man die Werte d es 1. H a l bj a h rs

entsprochen hat, so waren es 2013 i nsgesamt 2014 mit jenen a us dem 1. H a l bj a h r 2013,

7 . 141 GWh m it einem Anteil von 12,5%. so ist zu erwa rte n , dass fü r das Jahr 2014 i n

S u m m e erneut m it einer Steigerung zu rech

Relativ gesehen stieg die abgenommene nen ist. D i e größten Zuwächse sind wieder i m

Menge von 2012 auf 2013 bei den ei nzel n e n Bereich d e r Wi nd- u n d Klei nwasserkraft sowie

Technologien wie folgt: der Photovolta i k zu e rwa rten . Sol lte sich der

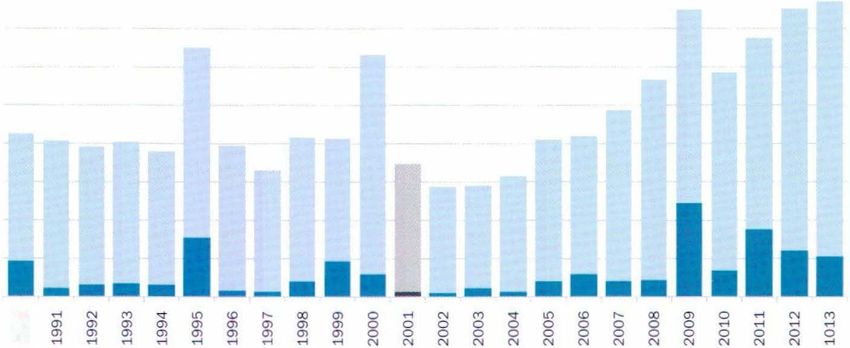

VON DER OEMAG ABGENOMMENE ÖKOSTROMMENGEN 2003 BIS 2013 i n GWh

8.000

3.984 5.440 5.773 5.110 5.757 5.441 5.147 5.905 5.452 6.152 7.141

• Kleinwasserkraft (OeMAG)

7.000 • Anderer unterstützter Ö kostrom

Photovoltaik

6.000

Biomasse flüssig

5.000 Biogas

4.000

• Biomasse fest

Windkraft

3.000

2.000

1.000 Abbildung 2

Von der OeMAG (ÖKO-BGVs)

0

abgenommene Ökostrom-

2004 2011 2012 2013

mengen in den Jahren 2003

2003 2005 2006 2007 2008 2009 2010

bis 2013

Quelle: OeMAG, E-Control

15

www.parlament.gv.at16 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche Entwicklungen Im Jahr 2014 // Tatlgkelten der Regul ierungsbehörde 2014 // Jahresabschluss .

Endverbrauch im 2 . H a l bj a h r 2014 ä h nlich Mengenentwicklung Erdgas

weiterentwic ke l n , so ist für das G esamtj a h r I nsgesa mt ging d i e A bgabe a n i n länd ische

m it einem Ante i l des geförderten Ökostroms E n d kunden in den ersten neun Monaten

von m e h r als 14% zu rec h n e n . 2014 um 10,6% o d e r 6,5 T W h auf 5 4 , 3 TWh

ÖKOSTROM - EI NSPEISEMENGEN U N D VERGÜTU NGEN IN ÖSTERREICH

2 . Qua rta l 2014 sowie Vergl eich zum 2. Qua rta l 2 0 13

Einspeise- Vergütung Geförderter Durchschn itts

menge netto Ö kostrom- vergütung

in GWh in Mio. EUR Einspeiseanteil in CentjkWh

in % an der

Gesamt-

Energieträger abga bemenge

2. Quartal 2014 1)

Kleinwasserkraft (unterstützt) 794 40,1 2,8% 5,05

Sonstige Ö kostromanlagen 3.176 366,7 11,2% 11,55

Windkraft 1. 779 146,3 6,3% 8,22

Biomasse fest inkl. Abfall m h bA 944 127,2 3,3% 13,48

Biomasse gasförmig *) 270 47,4 1,0% 17,56

Biomasse flüssig 0,1 0,01 0,0003% 11,56

Photovoltaik 172 45,3 0,61% 26,29

Deponie- und Klärgas 10 0,5 0,04% 4,71

Geothermie 0,29 0,010 0,001% 3,52

Gesamt Klei nwasserkraft und 3.970 406,8 14,0% 10,25

Sonstige Ö kostromanlagen

2. Quartal 2013 2)

Kleinwasserkraft (unterstützt) 696 36,0 2,4% 5,17

Sonstige Ö kostromanlagen 2.944 342,3 10,3% 11,63

Windkraft 1.556 128,3 5,5% 8,25

Biomasse fest i nkl. Abfall m h bA 1.007 137,6 3,5% 13,66

Biomasse gasförm ig * ) 280 48,2 1,0% 17,21

Biomasse flüssig 0,1 0,02 0, 0005% 12,39

Photovoltaik 88 27,4 0,31% 31,28

Abbildung 3 Deponie- und Klärgas 13 0,7 0,05% 5,68

Ökostromeinspeisemengen Geothermie 0,1 0,003 0,0003% 4,20

und -vergütungen im 2. Quar-

Gesamt Klei nwasserkraft und 3.640 378,2 12,8% 10,39

tal 2014 sowie im Vergleich

Sonstige Ö kostromanlagen

zum 2. Quartal 2013

*) i n klusive Bet riebskostenzuschläge

1) bezogen auf die Gesamtabgabemenge aus öffentlichen Netzen an Endverbraucher von 28.390 GWh für das 2. Quartal 2014

(Stand 09/2014)

2) bezogen auf die Gesamtabgabemenge aus öffentl ichen Netzen an Endverbraucher von 28.505 GWh für das 2. Quartal 2013

(Stand 08/2014)

Quellen: E-Control, OeMAG, September 2014 - vorläufige Werte

16

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 17 von 100

zu rück. Auffä l l i g ist, dass i n den ersten vier Der R ü ckgang der i n l ä nd ischen Prod u ktion

Monaten jewe i ls sehr hohe Verbra uchsrück hat in a l len M onaten des Berichtszeitra u m s

gänge, jeweils zwischen 1, 1 TWh u n d 2,8 TWh a ngehalte n , sodass i nsgesa mt m it einer

bzw. 16,7% u n d 2 7 ,5%, verzeich net w u rd e n , Prod u ktion von 10,0 TWh u m 1,4 TWh oder

wä h re n d m it A u s n a h m e d e s M a i i n a l l e n 12,2% wen iger Erdgas gefördert wurde als im

Ü berga ngs- u n d Sommermonaten Zuwächse Vorj a h r. Bei den Gasspeichern w u rden i nsge

gege ben wa re n , d i e in d e n be iden Hochsom sa mt u m 9,3 TWh mehr e i ngepresst u n d u m

mermonaten J u l i u n d August m it 15,3% u n d 24,8 TWh wen iger e ntnom m e n , was z u einer

1 0 , 7 % bzw. 0,5 TWh u n d 0,4 TWh a u c h sehr deutl ichen Erhöh u ng des Speichersta nds

hoch a usfi e l e n . Wesentlicher Ei nfl ussfaktor fü h rte. Die physi kalischen Exporte gi ngen um

war d i e Tem peratur, d i e vor a l l e m in d e n W i n 30,6 TWh zu rück, die I m porte waren über den

termonaten sowohl deutl ich über dem l a n g gesa mten Betrachtu ngszeitra u m etwa gleich

j ä h rigen M ittelwert, aber vor a l l e m ü ber d e n hoch wie im Vorj a h r. Al lerd i ngs ist hier a nzu

Vorjah reswerten lag. Besonders a uffä l l ig ist merken, dass im ersten H a l bj a h r die I m porte

d ies im M ä rz, für den sich heuer e i n e Heiz u m 33,3 TWh höher waren u n d dass sie i m

gradsu m me von 268,5 erga b, d i e n a h ezu d ritten Quarta l , na mentl ich i m Septem ber,

n u r halb so hoch ist wie jene des Vorj a h res um insgesamt 34,0 TWh gege n ü be r 2013 zu

(5 14,8) u n d k n a pp so hoch wie im l a n gjäh ri rückginge n , was auf Liefere i nschrä n k u ngen

gen M itte l (436,3). O bwoh l auch d i e Sommer zurü ckzufü h ren ist. Zu r Abdeckung des i n lä n

monate me ist kühler waren, ist h ier der Tem d ischen Verbra uchs i m d ritten Q u a rta l w u r

peraturei nfl uss geri nger bzw. wurde er d u rch de d a m it verm e h rt a uf Speichergas zurü ck

a ndere Ei nflussfaktoren a ufgehoben. gegriffen .

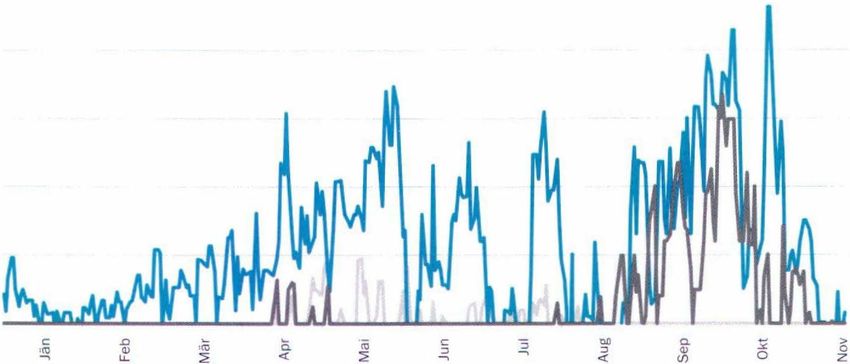

MONATLICHE ERDGASBILANZ i n GWh

20.000 Import-/Exportsaldo

Produktion

15.000

/ Abgabe a n Endkunden

10.000

5.000

o

-5.000

-10.000

c .c > N C .c N

� !?f !?f

� !?f

QJ t:' 0. 'ro 0-

!;' >

0

N

QJ

C .c N

0. 'e 0-

0 QJ 0. ro 0-

QJ

� �

Ul 0 Z 0 u.

,.,

::>

Ul

2012 2013 2014

Abbildung 4

Monatliche Erdgasbilanz

Quelle: E-Contral

17

www.parlament.gv.at18 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche Entwicklungen im Jahr 2014 // Tätigkeiten der Regulierungsbehörde 2014 // Jahresabschl uss

Großhandelspreise d a d u rch hau ptsächlich d i e Stromerze ugu ng

Preisentwicklung a us Erdgas i n Öste rre i ch/De utsch l a n d u nter

Strom-Großhande/smarkt 2014 Druck. H ier fie l der Beitrag z u r deutschen

Der Strom-Großhandelsma rkt war i m ku rz Bruttostro merzeugu ng von 14% i m J a h r 2011

fristigen Bereich von geringer Volatil ität u n d a uf 10,7% i m J a h r 2013 (Quelle: Destatis,

e i n e m seh r n i ed rigen Preisn iveau ge kenn Statistisches B u n d esa mt) . Die Bruttostrom

zei c h n et. Auf d e r Nachfrageseite waren auf e rzeugu ng a us W i n d k raft u n d PV stieg i m

grund der wirtschaftlichen S ituation i m J a h r gleichen Zeitra u m v o n 11,2% a uf 13 , 1%. D i e

2014 weiterhin kei n e nennenswerten I m p u l Erzeugung a us Bra u n ko h l e u n d Ste i n kohle,

se zu verzeichnen. Auf der Angebotsseite ist welche i n Deutsch land i m Gegensatz zu Ös

d u rch d i e m ittlerweile relativ hohe insta l l i e rte terreich eine n i c ht u n erhebl iche R o l l e spielt,

Leistu ng der su bventi o n i e rten Wi nd- u n d PV kon nte a ufgru n d der günstigen Kohlepre ise

Anlagen d i e Preisbi l d u ng d u rch d i e Verzer um 2% zulege n . Diese Versc h i ebu nge n i m

rung der Me rit Order maßge b l i ch bee i nflusst. Kraftwe rkspark u n d d e r Stromerze ugung u n d

Lag d ie i n sta l l ierte Leistung von Wind u n d d a s n i ed rige Preisn iveau a l ler Pri m ä renergie

PV i n Österre i c h/ Deutsc h l a n d i m J a h r 2 0 14 träger sorgten daher im J a h r 2014 für G r u n d

bei ru nd 7 5 GW Uewei ls ru nd 3 7 GW W i n d lastpreise von rund 35 EU R/ M W h .

u n d PV), s o l a g d ieser Wert i m J a h r 2010

noch bei gut 36 GW ( 2 5 GW Wind, 10 GW I m Term i n ma rkt wa r i m letzten J a h r beson

PV), a lso wen iger als die Hä lfte. (Quelle: E EX ders das Phänomen der " Backwa rdation" zu

Tra nspa re ncy Pl atform, 2010 o h n e A PG). Bei beobachte n , d . h . , dass das Lieferj a h r 2016

den konventionellen Energieträgern geriet preis l i ch u nter jenem von 2015 gehandelt

PREISENTWICKLUNG DES EXAA BASE I N DEX, 7 Tage gleitender D u rchschn itt in E U R/MWh

2013 / 60

2014 /

50

40

30

20

10

Abbildung 5

Preisentwicklung am Spot 0

markt Strom der EXAA, Base C .0 t:! Ci 'iö Co

x N

� of .", < ::;

'"

'" o

'"

o

::;

Index im 7 Tage gleitenden

Durchschnitt

Quelle: EXAA, Berechnungen E-Control

18

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 19 von 100

wurde. D i es spiegelt d a be i d i e Erwa rtu ng der gebiet gese hen, a usreichend Ka pazitäten

H ä nd l er wider, dass in Österreich/Deutsch verfügbar sein werd e n . Die Erwa rtu ng, dass

l a n d im J a h resm ittel u n d über das M a rkt- in ei nze l nen Stu nden a ufgrund der sta rk vola-

PREISENTWICKLUNG DER EEX G R U N DLAST-JAH R ESKONTRAKTE i n E U R/MWh

38 / Lieferjahr 2016

/ Lieferjahr 2015

37

36

35

34

33

Abbildung 6

32 Preisentwicklung am Termin

c .0 ""

" '" >

o

N

Q)

� Q)

u. :ro .., o z o

markt Strom der EEX, Base

::<

Kontrakt für die Lieferjahre

2015 bzw. 2016

Quelle:EEX

H ISTORISCHE PREISENTWICKLUNG EEX YEAR-AHEAD-KONTRAKTE i n EUR/MWh

140 Peak

Peak Jahresmittel

120

/ Base

100 / Base Jahresmittel

�.��"\.

80

60

40 ....... , )IP -...

-

..

- 9c:o...-

20

Abbildung 7

o Historische Preisentwicklung

.,. '" o ,...

,... '"

,... am Terminmarkt Strom

o o o o o o ,...

N

o o o o o o o o o o

,...

'" '" N '" N N N '" '" '" der EEX, Base und Peak

Year-ahead

Quelle: EEX, Berechnungen E-Control

19

www.parlament.gv.at20 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche Entwicklungen im Jahr 2014 // Tiltlgkelten der Regulierungsbehörde 2014 J/ Jahresabschluss

tilen Ei nspeisung von W i n d u n d PV auch hohe Oktober eher d u rch d i e Risikobeurtei l u ng der

Preisspitzen a uftreten kön n e n , wird i m Preis Händler begrü nden lässt.

für das J a h resgrund lastba nd dabei natu rge

mäß n icht a bgebi ldet. An der langfristigen I n d iesem Ze itra u m lag des h a l b d i e Preisd if

Entwickl u n g der Yea r-a head-Te r m i n m a rkt ferenz zwischen den d e utschen H u bs GPL so

prod u kte zeigt sich, d ass sich, h a u ptsäc h l ich wie NCG u n d Österreich bei über 2 E U R/MWh,

bed ingt d u rch d i e vermehrte PV-Ei nspeisung m it S pitzen von a n d i e 5 E U R/ M W h . Die Ab

und die d iskutierten Verä n derungen i m Kraft b i l d u n g .. Entwickl ung der Preisu ntersch iede

werkspa rk, d i e Peak- u n d Base-Kontra kte zu OE/AT und die Preisaufsch läge fü r Exit

ne hm e nd a n nähern. O E/ Entry AT bei den Ka pazitätsa u ktionen a uf

Prisma für den Ü bergabepu n kt Obe rka ppei"

Preisentwicklung zeigt d a bei d i e Entwicklung der Preisd iffe

Gas-Großhande/smarkt 2014 renz, wobei e i n positiver Wert bedeutet, dass

Der Gas-Großhandelsma rkt wa r i m J a h r 2014 die Preise i n Österreich höher als in Deutsch

von zwei gege nsätzlichen Strömu ngen ge l a nd ware n , was 2014 meh rheitlich der Fa l l

prägt: Einerseits sorgte d i e gute Ve rsorgu ngs wa r. Zusätzl ich s i n d d i e Day-a head-A u ktionen

lage gepaart mit der n ied rigen Nachfrage für von G re nzka pazitäten a m wichtigen Ü be rga

e i n e n regelrec hten Preisverfa l l , a n d ererseits bepu n kt Oberka ppel dargestel lt, u nd zwar

ka m es d u rch d i e i m mer wieder a ufkeim en exemplarisch für gebünde lte feste Ka pazitä

de U nsicherheit a ufgru nd der Ukrainekrise te n (FZK, Exit DE / Entry AT) bzw. u ngeb ü ndel

vor a l lem i m 3. Q u a rta l zu Preissteigeru nge n . te feste Kapazitäten (FZK, Exit OE). Bei den

Wä h rend sich i m J a h r 2 0 1 3 i m Oay-a head A u ktionen fü r n icht feste Ka pazitäten (DZK,

M a rkt e i n relativ konstantes Preisn iveau von i nterru pti ble etc.) kon nten 2014 keine Preis

25 bis 27 E U R/ M Wh h ielt, kon nten sich 2014 a ufsch läge erzielt werden. E i n e a usfü h rl iche

ü ber weite Strecken die Bäre n be h a u pten . Besc h re i b u n g des Auktionsmecha nismus a uf

Bereits Anfa ng M ä rz verfielen d i e Gaspre ise der Plattform für d i e Versteigerung von G renz

recht ra pide u n d kamen im Sommer an d i e ka pazitäten , PRISMA, fi ndet sich i m Ma rktbe

15-EUR-Ma rke hera n . Gestoppt w u rde d i eser richt 2014 der E-Control .

Trend h a u ptsächlich d u rch die angespa n nten

Verh a n d l ungen zwischen der U kra i n e u n d A b M ä rz 2014 l a g d a bei d e r Preisu ntersch ied

Russland u n d der da mals i m Ra u m stehen zwischen dem VTP in Öste rreich und dem

den M öglich keit etwa ige r Versorgu ngsei n N CG phasenweise weit über dem regu l ierten

sch rä n k u ngen i m Wi nte r. Dies fü h rte d a n n Entry/ Exit-Ta rif von k n a p p 0,6 E U R/ M W h .

a b Septe m be r zu e i n e m relativ sch n e l l e n Gleichze itig e ntsprach a b d i esem Zeitpu n kt

Preisa nstieg a uf r u n d 2 5 E U R/MWh, welcher d i e gen utzte Kapazität i n Oberkappel ü ber

sich i n An betracht der vorherrschenden re la weite Strecken der m a x i m a l e n tec h n ischen

tiv m i lden Temperaturen im Septem be r u n d Ka pazität. Alle a uf PRISMA a ngebote nen

20

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 21 von 100

festen geb ü n delten Kapazitäten w u rd e n i m bzw. d i e hohe Auslastu ng am Ü be rga be p u n kt

Fa l l e i n es Preisa ufsc hlags d a be i a u c h i m kon nten d a n n d i e Preisu ntersc hiede der

mer ko m p l ett verma rktet. D ies spiegelt a u c h H u bs d u rch Arbitrage n icht a uf das N iveau

d i e h o h e Nachfrage nach fester, geb ü ndel des regu l i e rten Tarifs, welcher q uasi d i e

ter Tra nsportka pazität wider. Ab Septem be r Tra nsportkosten d a rstellt, gesen kt werd e n .

2 0 1 4 wurd e n a uf P R I S M A d a n n keine ge bü n Genere l l refl ektieren d i e h o h e n Preisd iffe

de lten Day-a head-Ka pazitäten a n geboten , renzen i m 3. Q u a rta l d i e U nsicherheit d e r

so ndern jewe i l s Exit Deutsch l a n d bzw. Entry H ä n d l e r wä hre n d der Gas-Verh a n d l u ngen

Österre ich. Der G r u n d , wa ru m d i e Kapazi zwischen der Ukra i ne und R ussla n d . Die, i m

tät vorläufig n i cht mehr geb ü n d e lt vergeben Vergleich zu De utsc h l a n d , größere Abhängig

werden kon nte, l iegt d a r i n , dass GCA d i e Ka keit bzw. geringe re Diversität d e r österreichi

pazitäten in O be rka ppel u n d Ü berackern i n schen Gasversorgung u n d Tra nsportrouten

FZK-Q u a l ität i n Konku rren z angeboten hat f ü h rte n h i e r so zu e i nem relativ hohen R isi

u n d es a u fgru nd tec h n ischer Restriktionen koa ufsch lag. Nach dem Absc h l uss des soge

a uf P R I S M A n i cht mögl ich war, d iese Ka pa n a n nten W i nterpakets zwischen d e r Ukra i n e

zitäten a u c h gebü ndelt a nzu biete n . I n d i eser u n d R ussl a n d E n d e Oktober fie l e n d i e Preis

Zeit kam es d a n n zu den höchsten Preisa uf d i fferenzen im Novem be r 20 14 zwischen

schläge n für d i e Transportkapazitäten . D urch Deutsch l a n d u n d Österreich wieder a u f ein

die hohe Nac hfrage nach festen Kapazitäten ü b l i cheres N ivea u .

PREISENTWICKLUNG EUROPÄISCHER GASHUBS A M DAY-AHEAD-MARKT i n E U R/MWh

45 /m

NCG

40

/ VTP

35

30

25

20

15

t"l t"l t"l t"l t"l22 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

----- --------.-..

-----�-.�- --- -.----- -- .. _.. ""tl '

-'�

// Einleitung - Maßgebliche Entwicklungen Im Jahr 2014 // Tätigkeiten der Regulierungsbehörde 2014 // Jahresabsc�!..

".:�:!. t.;.( �,""'..

i.&;':':;" ,. _, �

PREISUNTERSCHIEDE DEUTSCHLAND/ÖSTERREICH UND GRENZAUKTIONEN in EUR/MWh

Aufschlag ,gebündelt" 5

Aufschlag _Exit DE" /

Preisspread DE-AT / 4

3

2

Abbildung 9

Entwicklung der Preis

1

unterschiede OE/AT und die

Preisaufschläge für Exit OE/

Entry AT bei den Kapazi o

tätsauktionen auf PRISMA

für den Übergabepunkt

Oberkappel

Quelle: PRISMA, Energate, Austria VTP, Berechnungen E-Control

PREISENTWICKLUNG AM GASTERMINMARKT in E U R/MWh

NCG / 29

GPL / 27

25

23

21

19

17

15

'" '" '" '" '" ". ". ".

.-< .-< .-< .-< .-< .-< .-< .-<

" "- " " >

Abbildung 10 �

'ro

::>' � i5 �

Z

oIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 23 von 100

ENTWICKLUNG DES STROM-VERBRAUCHERPREISIN DEX

Energiepreissenkungen

140

Herbst 2013 und 2014

130

Umstellung des

Ökostromförderungs

120

systems Juli 2012

110

100

Erhöhung der Energiepreise

Verdoppelung der

90

Energieabgabe

80

,.; N '"24 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche EntwIcklungen im Jahr 2014 // Tätigkeiten der Regulierungsbehörde 2014 // Jahresabsc h l uss

Haushaltskunden Preisentwicklung Strom bare Anstieg i m J u n i 2000 ist auf die Verdop

D i e Entwickl u ng d es Strom preises von H a us pe l u ng der Energiea bga be zurückzufü h re n .

ha ltskunden wird a n hand des Strom-VPI S e i t Begi n n 2002 b i s Ende 2008 ist d i e Ent

in Abbildung 1 1 dargestel lt. Berücksichtigt wickl ung steigend . u nterbrochen n u r d u rch

werden dabei d i e Gesa mtkoste n . d . h . En er d ie Senku ngen der System n utzu ngsentgelte.

giepreis. Kosten für d i e Netzn utzung sowie we lche in der Regel zum Jah resbeginn von

Ste uern und Abga be n . d i e von E n d k u n de n zu der Regu l i eru ngskomm i ssion festgelegt wer

za h le n s i n d . d e n . Anfang 2003 veru rsachte d i e Einfü h ru ng

der Öko- sowi e KWK-Zuschläge e i nen weite

V o r u nd zu Begi n n d e r vol lstä nd igen M a rktöff ren Anstieg des Gesa mtpreises. Seit Begi nn

n u n g i m Oktober 200 1 ist der Gesa mtpreis 2009 bewegen sich d i e Preise i nfolge d e r

vor a l lem a ufgru nd des begi n n enden Wettbe Wi rtschaftskrise m it lei chten Schwa n ku ngen

werbes ges u n ke n . Der davor deutl ich erkenn- seitwä rts. Reduktionen des Gesamtpre ises

PREISÄNDERUNGEN DER STROM LIEFERANTEN 2014

Stromlieferant Preisänderung* Energie netto Brutto Einsparung Netzbereich

zum um % in Euro pro Jahr**

Salzburg AG 01.01.14 -5. 1% 15 Sa lzbu rg

Stadtwerke Bruck an der M u r 0 1 .01.14 -5,4% 19 Steiermark

Salzburg Öko 01.01.14 -5.0% 15 Sa lzburg

E-Werk der Gemeinde Unzmarkt 01.01.14 -6,0% 24 Steiermark

Kar1strom 01.01.14 - 9,4% 33 OÖ

Ökostrom 03.01.14 -8.0% 25 österreichweit

Voltino eine Ma rke der Wels Strom 15.01.14 -8,9% 30 öste rreichweit

Stadtwerke Köflach 16.01.14 - 5,4% 13 Steiermark

Ludwig Polsterer 21.01.14 -11.9% 40 NÖ

Stadtwerke Mürzzusch lag 22.01.14 - 5,4% 19 Steiermark

Lichtgenossenschaft Neukirchen 01.02.14 - 5.1% 15 Salzburg

Stadtwerke Voitsberg 06.03.14 - 5,0% 19 Steiermark

E-Werk-Sigl 01.04.14 -6,9% 23 österreichweit

Ebner Strom 01.05.14 -6. 1% 17 Steiermark

Solar Graz 04.07.14 -7.1% 25 österreichweit

EVN 01.10.14 -9,8% 31 NÖ

Wien Energie 01. 10.14 - 10,0% 35 Wien

Abbildung 12 Energie B u rgenland 01.10.14 -8,1% 25 Burgenland

Preisänderungen der Strom-

switch 01.10.14 -11,2% 39 österreichweit

lieferanten 2014

Quelle: E- Control, Tarifkalkulator, Stand 31. 12.2014

* Berechnungsbasis: Musterhaushalt 3.500 kWh Stromverbrauch, Energiekosten exkl. Netzkosten, Steuern

und Abgaben

** Berechnungsbasis: Musterhaushalt 3.500 kWh Stromverbrauch, Energiekosten inkl. Umsatzsteuer

24

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 25 von 100

i nfolge von Netztarifsen k u ngen w u rden meist l u n g der Energiepre isänderu ngen im J a h r

sch n e l l d u rch Energiepreiserhö h u nge n e i n i 2 0 1 3 ist der Abbi l d u ng 1 2 zu e ntneh men.

ger Lieferanten neutra l isiert. I m J ä n ner 2013

ist der VPI Strom spru nghaft u m 5 I n d ex p u n k Die Netzn utzu ngsentgelte wurden Anfa ng

te auf 135,7 gestiege n , was a u f d i e E rhöh u ng 2014 geä ndert, sodass sich die Kosten nach

der Netztarife sowie d i e Anhebung der Öko Netzbereichen u ntersc h ied l ich e ntwickelte n .

stromförderbeiträge zurückzufü h re n ist. Die D e n höchsten Anstieg verzeichnen Ha usha lte

Energi epreissenkung im H erbst bewi rkte eine in Wien m it +3 ,8%, d i e höchste Preissen ku ng

ku rzfristige Erholu ng. D ieses Schema wieder Ha usha lte i n N iederösterreich m it 8% ( i n kl .

holte sich fast identisch i m J a h r 2014, a l s der Netznutzu ngs- u n d Netzverlustentgelt sowi e

I ndex i nfolge der Netz- u n d Ökostrom kosten M essentgelte) .

erhö h u ng i m J ä n ner a uf 135,9 P u n kte k letter

te, um im H e rbst a ufgru nd der Energi epreis D i e Ökostrom kosten sind i m J a h r 2014 sta rk

sen k u ng a uf 133,3 P u n kte zu fa l l e n . gestiegen , z . B . fü r e i n e n M usterhaushalt m it

e i n e m J a h resstromverbrauch von 3 . 500 kWh

I n sgesamt 19 Lieferanten senkte n i m J a h r von 54 E u ro auf 68 E u ro exkl. USt., was ei

2 0 1 4 i h re Preise. Darunter befa nden s i c h von nem Plus von 26 % e ntspricht.

den größeren regiona len Liefe ra nten n u r d i e

Salzbu rg AG ( 5 , 1%) Anfang d es J a h res und i m Die Gesa mtkosten u ntersc heiden sich sta rk

Oktober a uch d i e U nte rnehmen der Energie nach Netzgebiete n (Abb i l d u n g 13). Die Preis

A l l i a nz (8% - 1 1%). E i n e deta i l l ierte Darstel- untersch iede zwischen dem günstigsten u n d

/ Energie Burgenland

ENTWICKLUNG D E R HAUSHALTSSTROMPREISE O H N E RABATTE i n CentjkWh

/ Energie AG

Energie Graz

24

/ Energie Klagenfurt

/ EVN

22

/ I n nsbrucker KB

/ KELAG

20

/ Linz AG

Salzburg AG

18

--� Energie Steiermark

Tiwag

16 ---.

,

VKW

Wien Energie

14 ..I

Abbildung 13

12

'" "- "- "" "" N N '" '" " " Entwicklung der Strompreise26 von 100 III-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original)

// Einleitung - Maßgebliche Entwicklungen Im Jahr 2014 // Tätigkeiten der Regulierungsbehörde 2014 //, Jahresabschluss

dem teuersten regionalen Lieferanten beweg kant u n d kletterte im Zuge d e r Gaskrise i m

ten sich i n den letzten J a h ren zwischen 2 0 J a n u a r 2009 a uf 152,9 P u n kte. Danach kam

und 30%_ D ies ist mit den u ntersch iedlichen es zu einer deutl ichen Red u ktion des Gasprei

Verka ufsstrategien d e r ei n ze l n e n U nterneh ses, die im J a n u a r 2 0 1 1 unterbrochen w u rde_

men, Vertriebskosten sowie Beschaffu ngs Noch i m Febru a r 2013 erreic hte der VPI Gas

strategien zu begründ e n . We iters vari i eren m it 155,5 Pu n kte n ein neues Rekord h oc h .

die Netzkosten nach Netzgebiete n , u n d Seitdem ist er sta b i l u n d l a g i m Oktober 2 0 1 4

K u n d e n i n den städtischen G e b i ete n za h l e n m it 1 5 4 , 6 P u n kten n u r ge ri ngfügig daru nter

hä ufig noch e i n e Gebra uchsa bga be ( z . B . i n (A bbild u ng 14).

W i e n ) , sodass d i ese Koste n ko m ponenten ös

terreichweit n icht gleich hoch sind. Seit Anfa ng des J a h res 2 0 14 h a be n n u r

d re i Lieferante n , d i e Salzbu rg A G ( - 9 , 7%),

Haushaltskunden Preisentwicklung Gas Tigas ( - 4,9%) sowie Gasd iskont ( - 5,6%)

Der Verbra ucherpreisi n d ex (VPI) Gas der Sta i h re E n e rg i e p re i se ges e n kt. Bei a l le n a n d e

tistik Austria spiege lt d i e Entwicklung d es ren b l i eben d i e Energiepreise u nverä n d e rt.

Gaspre ises in Österreich i m Zeitverlauf wider. Trotz d i ese r Preissta b i l ität hat sich d e r Wett

K u rz vor d e r L i be ra l isierung d es Gasma rktes bewerb d u rch d e n Auftritt von n e u e n liefe

im Oktober 2002 kam es zu e i ne m S i n ke n rante n , d iversen Ra batta kti o n e n u n d vor

des V P I . B i s J u n i 2003 b l i e b der VPI u nter a l l e m d u rch die VKI E n e rgie kosten-Stopp

100 I ndexp u n kten, danach stieg er sign ifi- Aktion i nte nsivie rt.

ENTWICKLUNG DES GAS-VERBRAUCH ERPREISINDEX

160

150

140

130

starke Energiepreiserhöhungen

120

Herbst 2008

110

100

90

80

,.; " M " '" ,.; " M "

,.; ,.; ,.; ,.; ,.;

0> 0 U1 0

Abbildung 1 4

0> 0 0 0 0 0 0 o o 0 0

''''

� � � � � � � � ;� � �

c

�

c c c c c c c c c c c c c c

'cr> 'cr> ' cr>

Entwicklung des Gas-VPI

(Index Oktober 2002 100)

=

Quelle: Statistik Austria, E-Control

26

www.parlament.gv.atIII-165 der Beilagen XXV. GP - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 27 von 100

Die Entwick l u ng der Gesamtkosten nach Netz wend igen Daten ü ber d i e Erlös- u n d Kosten

gebieten bei den jeweil igen angesta m mten Lie struktur nach Prod u kt- bzw. K u ndengruppen

feranten wird in Abbi l d u ng 15 da rgestel lt. Die im Stromvertri eb der E-Control zu ü berm it

Abbildung zeigt, dass d i e Differenz zwischen tel n . Bere its Ende August 2 0 1 1 ersuchte d i e

den günstigsten und teuersten Liefera nten seit E-Control erstmals u m Bea ntwortung u n d

der Gaskrise im Jahr 2009 sta rk gewachsen ist Übermittl u ng e i n es a usgefü l lten Erhebungs

und Ende 2014 bei ca . 27% lag. form u l a rs i m R a h m e n e i n e r M a rktuntersu

c h u ng. Nach rechtl icher K l ä ru ng d u rch d i e

UNTERSUCHUNG ZU DEN MAR KT Gerichtsh öfe des öffentl ichen Rechts wurde

VERHÄLTNISSEN IM STROMMARKT i m J a h r 2013 mit der erne uten Datenerhe

Aufgrund der Entwicklu ngen der E n d k u nd e n b u n g begon n e n , welche d u rch d i e Ansuchen

preise fü r ele ktrische Ene rgie von 2008 bis u m Fristerstreckung bis i ns J a h r 2014 a ndau

2012 und der i m gle i chen Zeitra u m beoba ch erte. Neben der Erlös- u n d Kostenstru ktu r

teten Verä nderung der G roßha ndels preise sol lte d i e U ntersuch u ng vor a l l e m a u ch d ie

sa h sich d i e E-Control vera n lasst, ge mäß § 2 1 bish erigen zugru ndel iegenden A n n a hmen der

Abs. 2 E-Control-G iVm § § 34 E-Control-G u n d E-Control-Ma rge n rec h n u ng a n a lysieren. Der

1 0 EIWOG 2010 e i n e M a rktu ntersuch u ng Bericht w u rde i m Dezember 2014 veröffent

e i nzuleiten. Daher wurde e i n e repräsentative l i cht u n d ist a uf der Homepage der E-Control

Auswa h l von Lieferanten Ende Nove m ber o n l i n e a brufbar: http:;/e-control .at;de/p u b l i

2013 ersucht, die für die U ntersuch u ng not- kationen/sonstige-berichte

/ Energie Burgenland

ENTWICKLUNG DER HAUSHALTSGASPREISE OHNE RABATTE i n Cent/kWh

/ Energie Graz

Energie Klagenfurt

9.00

EVN

/ K E LAG

8.50 / Linz Gas

/ Energie AG

8.00

/ Salzburg AG

Energie Steiermark

7.50

TIGAS Erdgas

VKW

7.00

Wien Energie

6.50

A bbildung 15

Entwicklung der Gaspreise für

6.00 Haushaltskunden im jeweiligen

.... .... .... '" '" '" '" '" '" 0 0 0 '" '" '" N N N '" '" '" o;t o;t o;t o;t

0

e

0 0

0.

0

e

0 0

0.

0

e

0 0

0.

'"

e

'" '"

0.

'"

e

'" '"

0.

'"

e

'" '"

0.

'"

e

'" '"

0.

'"

e

'" '"

0.

'"

Netzgebiet (Energie, Netz,

� ::1' � � � ::1' � ::1' � ::1' � ::1'

"

0

'" '" '" '"

::1' ::1'

'" '"Sie können auch lesen