Tax & Legal News AUSGABE 5 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax & Legal News AUSGABE 5

2021

Tax & Legal News | Breaking News

NPO-Fonds für das 4. Quartal 2020:

Zuschüsse für Kunst & Kultur noch bis

15.5.2021 beantragen!

Im Zuge des NPO-Fonds für das 2. Struktursicherungsbeitrag Der Einnahmenentfall wird durch

und 3. Quartal 2020 wurden bisher Zur Abgeltung von Kosten, welche Gegenüberstellung der Einnahmen des 4.

knapp 19.000 Förderzusagen mit nicht unter die 11 Kostenkategorien Quartals 2020 mit jenen des 4. Quartals

einem Gesamtvolumen von rd EUR fallen, kann erneut pauschal ein 2019 oder alternativ mit dem Durchschnitt

340 Mio abgegeben. Bis 15.5.2021 Struktursicherungsbeitrag in Höhe von der Einnahmen des 4. Quartals 2018

können nun in der zweiten Phase 7% der Einnahmen des Jahres 2019 oder und 2019 ermittelt. Für Zeiten, für die ein

nicht rückzahlbare Zuschüsse für das alternativ der Durschnitt der Einnahmen Umsatzersatz bezogen wurde oder der

4. Quartal 2020 beantragt werden. 2018 und 2019 herangezogen werden. NPO-Lockdown-Zuschuss gewährt wird,

Die Ausgestaltung des NPO-Fonds Der Struktursicherungsbetrag für das kommt es zu einer anteilsmäßigen Kürzung

für das 4. Quartal basiert auf den 4. Quartal 2020 wurde diesmal mit des Einnahmenausfalls. Das BMKÖS hat

bereits bekannten Grundsätzen, EUR 90.000 beschränkt und somit auf seiner Homepage übersichtliche

welche wir Ihnen bereits in unseren verglichen zur Phase 1, wo für zwei Berechnungsbeispiele bereitgestellt.

Art News vom 14.7.2020 vorgestellt Quartale maximal EUR 120.000

haben. Darüber hinaus wurde der bereitgestellt wurden, deutlich erhöht. Zahlungsflüsse zwischen verbundenen

Kreis der begünstigten Organisationen Organisationen

erweitert und spezielle Hilfen für Beschränkung der Höhe der Förderung Eine verbundene Organisation liegt vor,

die im Lockdown unmittelbar und Die maximale Höhe des regulären NPO- wenn eine unmittelbare oder mittelbare

mittelbar betroffenen gemeinnützigen Zuschusses der Phase 2 beläuft sich auf Beteiligung einer Organisation von mehr

Vereine geschaffen. Nachstehend EUR 1,2 Mio je förderungswerbender als 50% an einer anderen Organisation

dürfen wir einen Überblick über die Organisation. Beantragen sowohl eine NPO besteht. In der zweiten Phase können

Neuerungen geben. als auch deren Beteiligungsorganisation Zahlungsflüsse zwischen verbundenen

eine Förderung, kommt es zu einer Organisationen auch bei Fremdüblichkeit

Bemessungsgrundlage der förderbaren gemeinsamen Betrachtung, sodass der weder bei der Berechnung der förderbaren

Kosten Maximalbetrag nur einmal gemeinsam Kosten noch bei der Berechnung des

Für qualifizierte Organisationen, die im zusteht. Der Maximalbetrag von EUR Einnahmenausfalls berücksichtigt werden.

Lockdown weder behördlich geschlossen 1,2 Mio wird anteilsmäßig um jenen

noch indirekt betroffen waren, wird der Zeitraum gekürzt für den ein NPO- Gemeinnützige Vereine – Ersatz der

Zuschuss nach den bereits bekannten Lockdown-Zuschuss gewährt wird oder ein Einnahmen

Grundsätzen der Phase 1 berechnet. Umsatzersatz bezogen wurde. Vereine, die im vierten Quartal 2020

Die Bemessungsgrundlage stellen die behördlich geschlossen waren, aber keine

förderbaren Kosten dar, welche im Die Förderung ist weiters beschränkt durch: umsatzsteuerpflichtigen Einnahmen

Zeitraum vom 1.10.2020 bis zum 31.12.2020 erzielen, konnten auch keinen Antrag auf

• die Höhe der förderbaren Kosten

angefallen sind. Die 11 Kostenkategorien Umsatzersatz über FinanzOnline stellen.

zuzüglich des Struktursicherungsbeitrags

wurden dabei unverändert aus der Für diese Fälle wurde als wesentlichste

und eines allfällig beantragten NPO-

Phase 1 übernommen. Frustrierte Neuerung der Phase 2 der NPO-Lockdown-

Lockdown-Zuschusses und

Aufwendungen, die einer Veranstaltung Zuschuss geschaffen. Direkt betroffen

zugerechnet werden können, die im • der Höhe des Einnahmenausfalls im 4. sind Vereine, die in einer Branche

Zeitraum vom 1.10.2020 bis 31.12.2020 Quartal 2020 oder tätig sind, die explizit in den COVID-19

in Folge von gesetzlich oder behördlich Schutzmaßnahmenverordnungen oder den

• der Höhe des anteilsmäßig gekürzten Ein-

gesetzter Maßnahmen iZm COVID-19 nicht COVID-19 Notmaßnahmenverordnungen

nahmenausfalls zuzüglich des beantragten

stattfinden konnte, sind jedoch nur dann angeführt werden wie zB Sport- oder

NPO-Lockdown-Zuschusses oder

förderbar, wenn sie vor dem 3.11.2020 Theatervereine. Das BMÖKS hat eine Liste

entstanden sind. • der Höhe des anteilsmäßig gekürzten der besonders betroffenen Branchen

Einnahmenausfalls, wenn ein bereitgestellt.

Umsatzersatz bezogen wurde.

2Tax & Legal News | Breaking News

Ebenso gilt der NPO-Lockdown-Zuschuss Der NPO-Lockdown-Zuschuss ersetzt für Erweiterung des Kreises der

für indirekt betroffene Vereine. Das sind den betroffenen Zeitraum anteilsmäßig begünstigten Einrichtungen

solche, die einen Einnahmenausfall von den regulären NPO-Zuschuss. Bei der Bei der bisherigen Ausgestaltung des

mindestens 40% erlitten haben und den Beantragung sind dennoch die förderbaren NPO-Fonds für das 2. und 3. Quartal

überwiegenden Teil ihrer Einnahmen mit Kosten und der Einnahmenausfall für 2020 waren Gemeinschaftsunternehmen,

unmittelbar betroffenen Organisationen das gesamte 4. Quartal anzugeben. an denen begünstigte Einrichtungen

oder Unternehmen erwirtschaften. Auf Basis dieser Angaben wird eine zu gleichen Teilen beteiligt sind,

Vergleichsrechnung erstellt. Sollte diese (zB Beteiligung von jeweils 50%)

Beim NPO-Lockdown-Zuschuss wird als ergeben, dass der reguläre NPO-Zuschuss ausgeschlossen, obwohl 100% der

Bemessungsgrundlage nicht auf die Kosten für das gesamte 4. Quartal 2020 höher Anteile am Gemeinschaftsunternehmen

abgestellt, sondern auf die während des ausfallen würde als der anteilige reguläre von begünstigten Rechtsträgern

Lockdowns entgangenen Einnahmen. NPO-Zuschuss zuzüglich NPO-Lockdown- gehalten wurden. Nunmehr sind auch

Ausgangspunkt bilden die Einnahmen Zuschuss zusammengerechnet, wird diese Gemeinschaftsunternehmen

des 4. Quartals 2019. Diese sind in einem automatisch auf den regulären NPO- anspruchsberechtigt.

ersten Schritt um folgende Positionen zu Zuschuss für das gesamte 4. Quartal 2020

kürzen: aufgestockt. Ausblick

Wie auch schon bei anderen Hilfsmaß-

• Spenden im 4. Quartals 2019

Der NPO-Lockdown-Zuschuss steht nur nahmen iZm COVID-19, zeigt sich, dass

• Förderungen der öffentlichen Hand im gemeinnützigen Vereinen zu. Andere auch die Phase 2 des NPO-Fonds nicht

4. Quartal 2019 unmittelbar betroffene förderbare so einfach ausgestaltet ist, wie dies von

Organisationen, die umsatzsteuerpflichtige NPO-Seite gewünscht wäre. Wir stehen

• Einnahmen, für die bereits ein Umsatz-

Einnahmen erzielen, konnten bis spätestens Ihnen daher für Fragen rund um die NPO-

ersatz über FinanzOnline gewährt wurde

15. Jänner 2021 einen Umsatzersatz Fonds zur Verfügung und unterstützen

(zB im Fall von Vereinen, die umsatzsteuer-

über FinanzOnline einbringen. Warum Sie sehr gerne bei der Beantragung

pflichtige Umsätze ausführen)

andere gemeinnützige Rechtsträger der Förderungen. Abschließend sei

wie zB gemeinnützige GmbHs, die keine erwähnt, dass erfreulicherweise auf der

In einem zweiten Schritt werden die so

umsatzsteuerpflichtigen Erlöse erzielen, vom Homepage des Bundesministeriums für

gekürzten Einnahmen 2019 durch die 92

NPO-Lockdown-Zuschuss ausgeschlossen Landwirtschaft, Regionen und Tourismus

Tage des 4. Quartals 2020 dividiert und

wurden, wird nicht begründet. Betragsmäßig auch bereits eine Verlängerung des

anschließend mit den Tagen multipliziert, in

ist der NPO-Lockdown-Zuschuss mit EUR Förderprogramms auf das erste Quartal

denen der Verein vom Lockdown betroffen

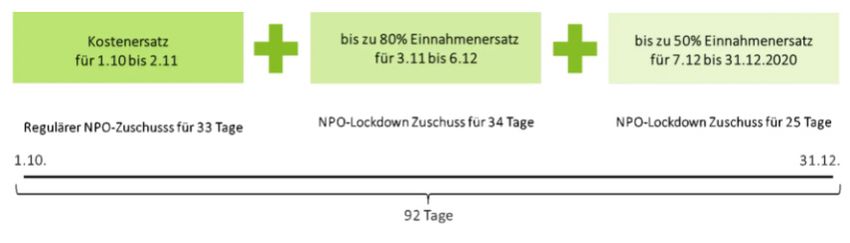

800.000 begrenzt. 2021 angekündigt wurde.

war. Der erste Lockdown des 4. Quartals

2020 umfasste im Zeitraum vom 3.11.2020

Umsatzersatz und regulärer NPO-

bis 6.12.2020 34 Tage. Der zweite Lockdown

Zuschuss Wilfried Krammer

vom 7.12.2020 bis zum 31.12.2020 25 Tage.

Hat eine begünstigte Einrichtung, die wkrammer@deloitte.at

umsatzsteuerpflichtige Einnahmen

In einem dritten Schritt wird der so

erzielt, bereits den Umsatzersatz über

ermittelte Betrag pro Lockdownphase mit

FinanzOnline beantragt, wird der reguläre

der branchenspezifischen Ersatzrate nach

NPO Zuschuss für den Zeitraum des

der Lockdown-Umsatzersatz-Verordnung

Umsatzsersatzes anteilsmäßig gekürzt.

ermittelt. Diese beträgt für den Zeitraum

Mittels Vergleichsrechnung wird auch

3.11.2020 bis 6.12.2020 bis zu 80% und

hier sichergestellt, dass die Beantragung

für den Zeitraum 7.12.2020 bis 31.12.2020

des Umsatzersatzes für die begünstigte

bis zu 50%. Die relativ komplizierte

Einrichtung zu keiner Schlechterstellung

Berechnung erfolgt durch den AWS-

führt. Wird festgestellt, dass der reguläre

Fördermanager vollautomatisch, sodass

NPO Zuschuss für das gesamte 4. Quartal

nur die entsprechenden Parameter in die

2020 vorteilhafter wäre, wird entsprechend

Eingabemaske einzutragen sind.

aufgestockt.

3Tax & Legal News | Legal News

Was Sie zum neuen Homeoffice-

Maßnahmenpaket wissen müssen

Ende März wurde der arbeits- und betrieblichen Erfordernisse oder der Freiwillige Betriebsvereinbarung

sozialversicherungsrechtliche Teil des Wohnsituation des Arbeitnehmers sein, Durch § 97 Abs 1 Z 27 Arbeitsverfassungs-

Homeoffice-Maßnahmenpakets im die die Erbringung der Arbeitsleistung gesetz (ArbVG) wurde ein eigener

National- und Bundesrat beschlossen. im Homeoffice nicht mehr erlauben. Tatbestand zum Abschluss einer

Die neuen Regelungen traten Unabhängig davon können auch freiwilligen Betriebsvereinbarung

überwiegend mit 01.04.2021 in Kraft. Regelungen zur ordentlichen Kündigung geschaffen, die nicht vor der

Hierdurch wurde der bereits im oder eine Befristung im Rahmen der Schlichtungsstelle erzwungen werden

Februar beschlossene steuerrechtliche Homeoffice-Einzelvereinbarung zwischen kann. Die Betriebsvereinbarung über

Teil (rückwirkend seit 01.01.2021 in Arbeitnehmer und Arbeitgeber vereinbart Homeoffice soll die zu regelnden

Kraft) komplettiert. Nachstehend werden. Rahmenbedingungen auf betrieblicher

finden Sie einen Überblick über die Ebene festlegen und somit eine Grundlage

wichtigsten Bestimmungen. Bereitstellung erforderlicher digitaler für die Einzelvereinbarung bilden.

Arbeitsmittel

Homeoffice-Maßnahmenpaket: Der Arbeitgeber ist zur Bereitstellung von Arbeitnehmerschutzvorschriften

Die wichtigsten Bestimmungen im gegebenenfalls erforderlichen digitalen Die meisten Bestimmungen des

Arbeitsrecht Arbeitsmitteln im Zusammenhang mit Arbeitnehmerschutzgesetzes

regelmäßigem Arbeiten im Homeoffice (ASchG) samt Verordnungen

Definition „Homeoffice“ verpflichtet. Diese Verpflichtung besteht kommen auch bei Homeoffice zur

Der Begriff Arbeit im Homeoffice umfasst dann nicht, wenn die Ausübung von Anwendung. Arbeitsstättenbezogene

die Erbringung von Arbeitsleistungen Homeoffice lediglich im Anlassfall erfolgt Arbeitsschutzvorschriften sowie die

in der Privatwohnung (Wohnhaus) ist, ohne dass weitere regelmäßige Arbeitsstättenverordnung (AStV)

am Hauptwohnsitz oder an einem Einsätze im Homeoffice beabsichtigt gelten hingegen nicht für Arbeiten

Nebenwohnsitz des Arbeitnehmers, oder wären. Unter digitalen Arbeitsmitteln im Privathaushalt. Für Homeoffice

in der Privatwohnung (Wohnhaus) eines sind die erforderliche IT-Hardware kommen das Arbeitszeitgesetz (AZG)

nahen Angehörigen oder Lebensgefährten. und Software, die tatsächlich und das Arbeitsruhegesetz (ARG)

Die gesetzliche Definition umfasst notwendige Datenverbindung und uneingeschränkt zur Anwendung.

aber etwa nicht die Erbringung von erforderlichenfalls ein Diensthandy zu

Arbeitsleistungen in einem öffentlichen Co- verstehen. Im Arbeitsinspektionsgesetz (ArbIG) wurde

Working Space. normiert, dass das Arbeitsinspektorat

Werden ausnahmsweise digitale kein Betretungsrecht für Wohnungen

Homeoffice ist Vereinbarungssache Arbeitsmittel vom Arbeitnehmer von Arbeitnehmern im Homeoffice

Die Begründung von Homeoffice bereitgestellt, hat der Arbeitgeber einen besitzt. Ein Betreten mit Zustimmung der

bedarf einer Vereinbarung zwischen angemessenen und erforderlichen Arbeitnehmer ist weiterhin zulässig.

Arbeitnehmer und Arbeitgeber. Diese kann Kostenersatz, auch in Form einer

unter anderem auch in elektronischer Pauschale, zu leisten. Unfallversicherungsschutz

Form – betriebliche IT-Tools, Die Bestimmungen zum Unfallversicherungs-

HandySignatur, E-Mail – zustande kommen. Für alle anderen nicht digitalen schutz im Homeoffice ersetzen die

Arbeitsmittel (Papier, Schreibtisch etc) bereits durch das 3. COVID-19-Gesetz

Beendigung der Homeoffice- gilt weiterhin, dass der Arbeitnehmer bei vorgesehenen Sonderregelungen

Vereinbarung Verwendung eigener Mittel im Interesse und überführen diese ins Dauerrecht.

Die Homeoffice-Einzelvereinbarung des Arbeitgebers Anspruch auf einen Hierbei wurde allerdings die neue

kann bei Vorliegen eines wichtigen Aufwandersatz hat. Diese Regelung ist Definition des Homeoffice übernommen.

Grundes unter Einhaltung einer Frist jedoch abdingbar, dh es können auch Arbeitsunfälle sind demnach auch Unfälle,

von einem Monat zum Letzten eines einschränkende Vereinbarungen getroffen die sich im zeitlichen und ursächlichen

Kalendermonats gelöst werden. Wichtige werden. Zusammenhang mit der die Versicherung

Gründe können dabei beispielsweise begründenden Beschäftigung in der

wesentliche Veränderungen der Wohnung (Homeoffice) ereignen.

4Tax & Legal News | Legal News

Haftung die Investitionen den Höchstbetrag von

Das Dienstnehmerhaftpflichtgesetz EUR 300, kann der übersteigende Betrag

(DHG) galt bereits bisher für durch den in den Folgejahren bis zum Kalenderjahr

Arbeitnehmer begangene Verletzungen 2023 innerhalb des Höchstbetrages

der Aufsichtspflicht gegenüber geltend gemacht werden.

(unmündigen) Kindern und Haustieren,

die Schäden an den im Homeoffice Die Zurverfügungstellung digitaler

verwendeten digitalen Arbeitsmitteln Arbeitsmittel durch den Arbeitgeber

oder abgespeicherten Arbeitsergebnissen stellt keinen steuerpflichtigen Sachbezug

(zB Bauplänen) verursachen. Mit der beim Arbeitnehmer dar und ist

Neuregelung werden vom DHG auch beitragsfrei.

Beschädigungen dieser Arbeitsmittel

und Arbeitsergebnisse erfasst, die

haushaltsangehörige Personen Stefan Zischka

herbeigeführt haben. s.zischka@jankweiler.at

Datenschutz im Homeoffice

Im Homeoffice gelten die

gleichen datenschutzrechtlichen

Bestimmungen wie in der betrieblichen

Arbeitsstätte, insbesondere

Datenschutzgrundverordnung (DSGVO)

und Datenschutzgesetz (DSG).

Homeoffice-Maßnahmenpaket: Die

wichtigsten Bestimmungen im Steuer-

und Sozialversicherungsrecht

Beträge, die der Arbeitgeber zur

Abgeltung von Kosten aus der Homeoffice-

Tätigkeit bezahlt, können für höchstens

100 Tage im Kalenderjahr mit bis zu drei

Euro pro Homeoffice-Tag im Rahmen

eines Homeoffice-Pauschales steuer-

und beitragsfrei ausbezahlt werden.

Wird durch Zahlungen des Arbeitgebers

das Höchstausmaß des Homeoffice-

Pauschales nicht ausgeschöpft, kann

der Restbetrag vom Arbeitnehmer

in der entsprechenden Höhe als

Werbungskosten ohne Anrechnung auf

das Werbungskostenpauschale geltend

gemacht werden.

Zudem können Arbeitnehmer etwaige

Ausgaben für die ergonomische

Einrichtung ihres häuslichen

Arbeitsplatzes – wie zB Schreibtisch,

Drehstuhl, Beleuchtung, Fußstütze,

Vorlagehalterung – bis zu einem Betrag

von EUR 300 pro Kalenderjahr als

Werbungskosten geltend machen, sofern

sie zumindest 26 Tage im Kalenderjahr im

Homeoffice gearbeitet haben. Übersteigen

5Tax & Legal News | Legal News

Bindet das Konkurrenzverbot des ANGG

auch Dritte?

Das Konkurrenzverbot des gegen die Beklagte nach dem AngG Konkurrenzverbot gebunden, findet im

Angestelltengesetztes (AngG) geltend. AngG keine Deckung. Der Arbeitsvertrag

normiert, dass Angestellte ohne wurde zwischen der Klägerin und dem

Bewilligung des Dienstgebers bzw der Entscheidung des OGH Geschäftsführer der Beklagten, der

Dienstgeberin weder ein selbständiges Das AngG enthält das Verbot, ohne gleichzeitig Prokurist im Unternehmen

kaufmännisches Unternehmen Bewilligung des Dienstgebers bzw der der Klägerin war, geschlossen. Es ist

betreiben noch in demselben Dienstgeberin ein selbstständiges aber bereits aus dem klaren Wortlaut

Geschäftszweig für eigene oder kaufmännisches Unternehmen der gesetzlichen Bestimmung im AngG

fremde Rechnung Handelsgeschäfte zu betreiben oder in demselben abzuleiten, dass das Konkurrenzverbot

machen dürfen. Bei einem Verstoß Geschäftszweig für eigene oder die Angestellten, nicht aber Dritte

gegen das Konkurrenzverbot kann fremde Rechnung Handelsgeschäfte zu bindet. Zu den Voraussetzungen für

Ersatz des verursachten Schadens machen. Das Gesetz enthält damit zwei eine mögliche Ausnahme von diesem

gefordert werden oder stattdessen verschiedene Tatbestände: Während das Grundsatz, wie bspw das Vorliegen eines

verlangt werden, dass die von den Wettbewerbsverbot vor unerwünschter Umgehungsgeschäfts oder von Kollusion,

Angestellten gemachten Geschäfte als Konkurrenz durch Arbeitnehmerinnen bzw hat die Klägerin kein Vorbringen erstattet.

für Rechnung des Dienstgebers bzw Arbeitnehmer im eigenen Geschäftszweig Der OGH hat sich daraufhin mit dieser

der Dienstgeberin geschlossen gelten. schützen soll, zielt das Verbot des Betriebs Frage nicht auseinandergesetzt.

Bezüglich der für fremde Rechnung eines selbstständigen kaufmännischen

geschlossenen Geschäfte kann der Unternehmens vor allem darauf ab, die Fazit

Dienstgeber bzw die Dienstgeberin volle Arbeitskraft von Angestellten und Der OGH hat in seiner Entscheidung

die Herausgabe der hierfür bezogenen die uneingeschränkte Vertretung der klargestellt, dass das Konkurrenzverbot

Vergütung oder Abtretung des Interessen des Betriebs zu sichern. nach dem AngG nur die konkreten

Anspruches auf Vergütung begehren. Angestellten, nicht aber Dritte, wie im

Was die Sanktionen für Angestellte Anlassfall eine von einem Angestellten

In der Entscheidung vom 7.4.2020 zu 4 bei Verletzung des gesetzlichen gegründete GmbH, bindet. Ansprüche

Ob 234/19v beschäftigte sich der OGH Konkurrenzverbots betrifft, kommt eine aufgrund eines Verstoßes gegen das

mit der Frage, ob Ersatzansprüche wegen Entlassung in Betracht. Daneben sieht Konkurrenzverbot des AngG können

Verstößen gegen das Konkurrenzverbot das AngG auch die eingangs erwähnten sohin nur gegen Dienstnehmerinnen und

auch gegen eine von Angestellten schadenersatzrechtlichen Ansprüche Dienstnehmer persönlich geltend gemacht

gegründete GmbH bestehen. der Dienstgeberin gegen die Angestellten werden.

vor. Ansprüche des Dienstgebers bzw

Sachverhalt der Dienstgeberin gegen Dritte sind den Unsere Arbeitsrechtsexperten von Deloitte

Die Klägerin und die Beklagte waren Bestimmungen des AngG – auf die sich die Legal beraten Sie gerne zu allen rechtlichen

in der Güterbeförderung tätig. Beide Klägerin im vorliegenden Fall allein gestützt Fragestellungen im Zusammenhang mit

Streitteile wurden in der Rechtsform hat – nicht zu entnehmen. Konkurrenz- und Wettbewerbsverboten.

einer GmbH betrieben. Die Klägerin

behauptete, der Alleingeschäftsführer Bei einer Kapitalgesellschaft wie der

und Alleingesellschafter der Beklagten GmbH muss klar zwischen der juristischen Stefan Zischka

habe, als er gleichzeitig auch Prokurist Person und deren Gesellschafter s.zischka@jankweiler.at

der Klägerin gewesen sei, vor Beendigung und Organen unterschieden werden.

seines Dienstverhältnisses zur Klägerin Juristische Person und Gesellschafter sind

zahlreiche Geschäfte der Klägerin ohne verschiedene Rechtssubjekte und daher

ihr Einverständnis über die beklagte auseinanderzuhalten. Die Rechtsansicht,

GmbH abgewickelt und so gegen das bei Gründung einer GmbH trete diese

Konkurrenzverbot verstoßen. Aus diesem gewissermaßen in die Position der

Grund machte die Klägerin Ansprüche Angestellten ein und sei dann an das

6Tax & Legal News | Unternehmenssteuer

VwGH zu Einkünften aus einer

slowakischen K.S.

Im vorliegenden Fall zahlte eine In den Jahren 2009 bis 2015 nahm die X • Die Rechtsform der slowakischen k.s. ist

österreichische GmbH an ihre Allein- GmbH Gewinnausschüttungen an die S KG aus österreichischer Sicht mit einer

gesellschafterin, eine slowakische in dreistelliger Millionenhöhe vor. Zudem GmbH & Co KG vergleichbar. Aus öster-

„komanditná spoločnost“ (k.s.), erfolgte im Jahr 2015 seitens der X GmbH reichischer ertragsteuerlicher Sicht war

Gewinnausschüttungen iFv Sach- eine Sachausschüttung an die S KG in die slowakische k.s. sonach als steuerlich

und Barausschüttungen. Die Form von Wertpapieren. Die Wertpapiere transparente Personengesellschaft

slowakische k.s. ist rechtlich mit wurden in weiterer Folge seitens der S einzustufen.

einer österreichischen GmbH & Co KG an die A veräußert. In der Slowakei

• Eine Zuordnung der Erträge aus der

KG vergleichbar. Diese war zwar mit wurde die S KG einer Körperschaft gleich

Beteiligung an der X GmbH bzw aus den

einer Betriebsstätte in der Slowakei besteuert, weshalb Erträge aus den

seitens der S KG gehaltenen Wertpapiere

gewerblich tätig, jedoch bestand nach Wertpapieren auf Ebene der S KG der

zur gewerblichen Betriebstätte der S KG

Ansicht des VwGH kein hinreichender lokalen Körperschaftsteuer unterlagen.

bedarf der tatsächlichen Zugehörigkeit

funktionaler Zusammenhang

der Vermögensgegenstände zu dieser

zwischen der Beteiligung an der Im streitgegenständlichen Verfahren

Betriebsstätte.

österreichischem GmbH und der wurden sowohl die seitens der S KG

slowakischen Betriebsstätte. vereinnahmten Beteiligungserträge • Ein rein bücherlicher Vermögensausweis

Entsprechend waren Gewinn- als auch die Erträge aus den seitens ist hierfür selbst dann nicht ausreichend,

ausschüttungen der österreichischen der S KG gehaltenen Wertpapiere der wenn dieser auf den anzuwendenden

GmbH nicht der slowakischen Gesellschafterin A durch das Finanzamt unternehmensrechtlichen Vorgaben

Gesellschaft sondern unmittelbar direkt zugerechnet und bei dieser der Ein- in Verbindung mit der Maßgeblichkeit

deren Gesellschafterin, einer in kommensteuer unterzogen. Das BFG der Unternehmensbilanz beruhen

Österreich ansässigen natürlichen folgte der Rechtsansicht des Finanzamts sollte. Insoweit ist eine funktionale

Person, steuerlich zuzurechnen und verneinte somit sowohl den seitens Zugehörigkeit auch für in diesem

und unterlagen bei dieser der A vorgebrachten Abkommensschutz nach Sinn notwendiges Betriebsvermögen

Einkommensbesteuerung. Dies Maßgabe des einschlägig anwendbaren nicht zwingend gegeben. Auch der

unbenommen der Frage, ob die Doppelbesteuerungsabkommens als auch Umstand, dass Vermögenswerte das

slowakische Gesellschaft als einen abschirmenden Effekt der S KG Betriebsstättenvermögen mehren

EU-Gesellschaft iSd Mutter-Tochter- gefolge der Anwendbarkeit der EU Mutter- bzw stärken, ist für die Annahme der

Richtlinie gilt. Erträge aus den Tochter-Richtline. Die Verweigerung tatsächlichen Zugehörigkeit zu einer

seitens der österreichischen GmbH der Zuordnung zur slowakischen Betriebsstätte nicht ausreichend.

der slowakischen Gesellschaft als Betriebsstätte untermauerte das BFG

• Eine Besteuerung bei der in

Sachausschüttung zugewendeten damit, dass die Tätigkeit der X GmbH

Österreich ansässigen A steht

Wertpapieren waren ebenfalls direkt sich auf das Halten von Beteiligungen

auch nicht im Widerspruch zur EU

der österreichischen Gesellschafterin beschränke, wohingegen der

Mutter-Tochter-Richtlinie, weil diese

zuzurechnen. Unternehmensschwerpunkt der S KG in

einerseits nur die Besteuerungsfolgen

Immobilienerwerben und der Consulting-

von Ausschüttungen zwischen

Sachverhalt tätigkeit bestand. Ein hinreichender

Körperschaften regelt und

Eine in Österreich ansässige funktionaler Zusammenhang zwischen der

andererseits keine Vorgaben für die

natürliche Person A war mit 94% X GmbH und der betrieblichen Tätigkeit

Einkünftezurechnung enthält. Ziel der

am Stammkapital der in Österreich der S KG könne somit nicht hergestellt

Richtlinie sei es, Dividendenzahlungen

ansässigen X GmbH beteiligt. A war werden.

und andere Gewinnausschüttungen

zudem alleinige Kommanditistin

von Tochtergesellschaften an

und alleinige Gesellschafterin einer VwGH weist Revision ab

ihre Muttergesellschaften von

Komplementärgesellschaft, der Die Gesellschafterin A erhob Revision. Der

Quellensteuern zu befreien und die

slowakischen k.s. (S KG), die rechtlich mit VwGH wies die Revision mit Erkenntnis

Doppelbesteuerung derartiger Einkünfte

einer österreichischen GmbH & Co KG vom 15.10.2020, Ro 2019/13/0007 als

auf Ebene der Muttergesellschaft zu

vergleichbar ist. A brachte im Jahr 2007 unbegründet ab und führte folgende

beseitigen, nicht aber die doppelte

ihren 94%-Anteil in die S KG ein. Die Gründe an:

Nichtbesteuerung derartiger Zahlungen.

verbleibenden Geschäftsanteile an der X

GmbH (6%) erwarb die S KG im Jahr 2013.

7Tax & Legal News | Unternehmenssteuer Fazit Der VwGH bestätigte somit grundsätzlich die Anwendbarkeit der EU Mutter-Tochter- Richtlinie für Gewinnausschüttungen an eine slowakische k.s., auch wenn diese bei Vornahme eines Rechtsformvergleichs einer Personengesellschaft vergleichbar ist. Insoweit steht die EU Mutter-Tochter- Richtlinie bzw stehen die nationale Bestimmungen des § 94 Z 2 EStG einem Quellensteuerabzug entgegen. Die der Revisionswerberin im Veranlagungsweg vorgeschriebene Einkommensteuer gilt jedoch nicht als unzulässige Quellensteuer im Sinne der EU Mutter-Tochter-Richtlinie. Aus österreichischer ertragsteuerlicher Sicht qualifiziert die slowakische k.s. weiterhin als Personengesellschaft, weshalb eine Besteuerung der Einkünfte der Personengesellschaft grundsätzlich auf Ebene der Gesellschafterin erfolgt. Im Verfahren konnte die Zugehörigkeit der Einkunftsquelle zu einer gewerblichen Betriebsstätte der ausländischen Personengesellschaft nach Ansicht des VwGH nicht hinreichend dargelegt werden. Der VwGH verneinte daher das Vorliegen eines Abkommensschutzes nach Maßgabe des Doppelbesteuerungsabkommens. Für die Praxis empfiehlt sich weiterhin die sorgfältige Prüfung bestehender (hybrider) Beteiligungsstrukturen insb im Hinblick auf die Zugehörigkeit der zugeordneten Wirtschaftsgüter und Einkunftsquellen. Veronika John vjohn@deloitte.at 8

Tax & Legal News | Umsatzsteuer & Zoll

PKW-Sachbezug in Zukunft ohne

Umsatzsteuer?

Der EuGH (EuGH 20.1.2021, C-288/19) eines Beförderungsmittels hierbei Fazit

hat den Begriff „Vermietung eines keine Anwendung finde. Das zuständige Wird Arbeitnehmerinnen bzw

Beförderungsmittels“ in einem Finanzamt entschied das Verfahren Arbeitnehmern gegen Zahlung eines

aktuellen Urteil näher definiert und auszusetzen und den EuGH mit der Mietzinses ein zum Unternehmen

bestimmt, dass dieser nur zutreffend Vorabentscheidung zu betrauen. gehöriges Fahrzeug überlassen, so

ist, wenn Arbeitnehmerinnen bzw begründet dies eine Dienstleistung

Arbeitnehmern gegen Zahlung eines EuGH Urteil gegen Entgelt, die umsatzsteuerpflichtig

Mietzinses ein zum Unternehmen Der EuGH hielt in seiner Entscheidung ist. Handelt es sich hingegen um eine

gehöriges Fahrzeug überlassen wird, fest, dass der Begriff „Vermietung kostenfreie Überlassung des Firmen-Kfz ,

da hierdurch eine Dienstleistung gegen eines Beförderungsmittels“ des Art 56 so liegt keine umsatzsteuerpflichtige

Entgelt begründet wird. Dagegen der MwSt-SystRL grundsätzlich einen Vermietung eines Beförderungsmittels

stellt die kostenfreie Überlassung autonomen unionsrechtlichen Begriff vor. Laut EuGH ist ein geldwerter Vorteil

eines Firmen-Kfz ohne Erhalt einer darstellt, der einer einheitlichen Auslegung einem Mietzins nicht gleichzustellen. Es

Gegenleistung keine Dienstleistung bedarf. Hierzu bedient sich der EuGH der bleibt abzuwarten, ob die österreichische

gegen Entgelt dar und unterliegt somit ständigen Rechtsprechung betreffend Finanzverwaltung durch das vorliegende

auch nicht der Umsatzsteuer. die „Vermietung eines Grundstücks“, EuGH Judikat von ihrer bisherigen Meinung

wonach der Grundstückseigentümer dem abgeht, wonach Sachzuwendungen von

Sachverhalt Mieter gegen Mietzinszahlung für eine Arbeitgeberinnen bzw Arbeitgebern, wie

Die Verwaltungsgesellschaft eines vereinbarte Dauer das Recht überträgt, die Überlassung eines Firmen-KFZ für

Investmentfonds mit Sitz in Luxemburg hat das Grundstück in Besitz zu nehmen und private Zwecke von Mitarbeiterinnen bzw

zwei Arbeitnehmern jeweils ein Fahrzeug andere von diesem Recht auszuschließen. Mitarbeitern regelmäßig als geldwerter

zur dienstlichen als auch privaten Nutzung Diese Voraussetzungen sind laut EuGH Vorteil aus dem Dienstverhältnis und damit

zur Verfügung gestellt. Die Arbeitnehmer ebenso auf die Vermietung eines als tauschähnlicher Umsatz angesehen

üben ihre berufliche Tätigkeit in Luxemburg Beförderungsmittels anzuwenden. werden. Von einer Entgeltlichkeit kann

aus, haben ihren Wohnsitz allerdings in laut Finanzverwaltung bereits dann

Deutschland. Während die Überlassung an Voraussetzung ist, dass der ausgegangen werden, wenn das Fahrzeug

einen der Mitarbeiter kostenfrei erfolgte, zugrundeliegende Umsatz der für eine gewisse Dauer und nicht nur

wurde beim anderen Mitarbeiter ein Teil Umsatzsteuer unterliegt. Da die gelegentlich zur Privatnutzung überlassen

dessen Jahresgehalts einbehalten. In Überlassung eines Firmen-Kfz gegen wird. Weitere Differenzierungen werden

Luxemburg unterlag die Gesellschaft nicht Entgelt als Dienstleistung anzusehen ist, hierbei regelmäßig nicht angestellt. Dies

der Umsatzsteuer. Im Jahr 2014 erfolgte unterliegt diese demnach grundsätzlich hat zur Konsequenz, dass bei Fahrzeugen,

die umsatzsteuerliche Registrierung der der Umsatzsteuer. Die im vorliegenden die zum Vorsteuerabzug berechtigen,

Gesellschaft in Deutschland. Es wurden Fall kostenfreie Vermietung eines der lohnsteuerliche Sachbezugswert

sonstige Leistungen hinsichtlich der Beförderungsmittels ohne Vereinbarung (welcher aus Vereinfachungsgründen

Fahrzeugüberlassung gemeldet und einer Gegenleistung, stellt allerdings keine als Bemessungsgrundlage angesetzt

vom deutschen Finanzamt in selber Dienstleistung gegen Entgelt dar und fällt werden kann) der Umsatzsteuer

Höhe festgesetzt. Die Gesellschaft legte daher nicht unter die Umsatzsteuerpflicht. unterworfen wird. Der österreichischen

anschließend gegen die Umsatzsteuer- Verwaltungsübung aber, nämlich von

festsetzungen Beschwerde ein, welche Es ist darauf hinzuweisen, dass bei Fehlen reiner Sachbezugsbesteuerung gleich auf

vom Finanzamt abgewiesen wurde. einer solchen Mietzinszahlung nicht bspw Entgeltlichkeit zu schließen, hat der EuGH

In einer darauffolgenden Klage gegen auf Basis einkommensteuerrechtlich jedenfalls eine klare Absage erteilt.

diesen Bescheid brachte die Gesellschaft ermittelter Sachbezüge ein

vor, dass die Voraussetzungen für die quantifizierbarer geldwerter Vorteil zu

Umsatzbesteuerung für die Überlassung unterstellen ist, der dann per se eine Verena Gabler

der Fahrzeuge nicht vorlägen, da es sich – Umsatzsteuerpflicht nach sich zieht. vgabler@deloitte.at

zumindest bei der Überlassung an einen Daher kann laut EuGH allein aufgrund

der beiden Arbeitnehmer – nicht um des Vorliegens eines Arbeitsverhältnisses

Dienstleistungen gegen Entgelt handle nicht automatisch auf das Vorliegen von

und demnach Art 56 der MwSt-Syst-RL Entgeltlichkeit geschlossen werden.

betreffend des Ortes der Vermietung

9Tax & Legal News | Umsatzsteuer & Zoll

EuGH Danske Bank: Umsatzsteuer

bei Leistungen zwischen Haupt- und

Zweigniederlassungen – Organschaft hat

Vorrang vor Unternehmereinheit

Grundsätzlich stellen Leistungen der schwedischen Umsatzsteuer (im Anwendungsbereich der Mehrwertsteuer,

zwischen einer Gesellschaft und ihrer Rahmen des Reverse-Charge-Verfahrens) wenn mindestens eine der beiden Teil

ausländischen Zweigniederlassung unterliegen. einer Mehrwertsteuergruppe ist. Es

nicht steuerbare Innenumsätze dar ist daher zukünftig für die korrekte

(Unternehmereinheit). Der EuGH Entscheidung umsatzsteuerliche Behandlung von

hat aber bereits in der Rechtssache Der EuGH entschied der Rs Skandia grenzüberschreitenden innerbetrieblichen

„Skandia America“ (17.9.2014, C-7/13) folgend, dass die in einem Mitgliedstaat Leistungsverrechnungen in Österreich

entschieden, dass Leistungen, die ansässige Hauptniederlassung auch zu prüfen, ob das ausländische

eine Gesellschaft aus dem Drittland einer Gesellschaft, die zu einer Stammhaus bzw die ausländische

an ihre Zweigniederlassung in Mehrwertsteuergruppe gehört, und Zweigniederlassung der Gesellschaft in

der EU erbringt, als steuerbare die in einem anderen Mitgliedstaat ihrem Belegenheitsstaat (Mitgliedstaat)

Umsätze zu qualifizieren sind, wenn ansässige Zweigniederlassung dieser einer Mehrwertsteuergruppe angehört.

die Zweigniederlassung Teil einer Gesellschaft für Mehrwertsteuerzwecke

Mehrwertsteuergruppe (in Österreich als getrennte Steuerpflichtige anzusehen Fazit und Ausblick

als Organschaft bezeichnet) ist sind, wenn die Hauptniederlassung für Das Urteil hat bedeutende Auswirkungen

(siehe unsere Tax & Legal News vom die Zweigniederlassung Dienstleistungen auf international tätige Unternehmen,

30.9.2014). Diese Rechtsprechung hat erbringt und ihr die Kosten für insb für Unternehmen aus dem

der EuGH nunmehr in der Rechtssache diese Dienstleistungen zugerechnet Finanzsektor, die über Betriebsstätten in

„Danske Bank A/S“ (11.03.2021, werden. Der EuGH geht hierbei vom anderen Mitgliedstaaten verfügen und

C-812/19) zu einem spiegelbildlichen Grundsatz aus, dass die Mitglieder einer in Österreich nicht oder nur teilweise

EU-Sachverhalt fortgesetzt. Mehrwertsteuergruppe einen eigenen zum Vorsteuerabzug berechtigt sind.

Steuerpflichtigen iSd Umsatzsteuerrechts Nach der derzeitigen Ansicht der

Sachverhalt bilden. österreichischen Finanzverwaltung

Die Hauptniederlassung der Danske sind grenzüberschreitende Leistungen

Bank befindet sich in Dänemark und ist Anmerkungen zwischen dem Organträger oder

dort Teil einer Mehrwertsteuergruppe. Der EuGH räumt damit erneut der der Organgesellschaft und seinen

Die dänische Hauptniederlassung Mehrwertsteuergruppe Vorrang vor dem Betriebsstätten nicht steuerbare

verrechnet Kosten für die Nutzung Grundsatz der Unternehmereinheit ein. Innenumsätze. Steuerbar sind lediglich

einer gemeinsamen IT-Plattform an ihre Der Grundsatz der Unternehmereinheit grenzüberschreitende Leistungen

schwedische Zweigniederlassung, die nicht sieht vor, dass Leistungen zwischen einer ausländischer Organgesellschaften an den

Mitglied einer Mehrwertsteuergruppe Gesellschaft und ihrer ausländischen inländischen Organkreis (UStR Rz 241 mit

in Schweden ist. Dem vorlegenden Betriebsstätte als innerhalb eines Verweis auf EuGH Rs Skandia America).

schwedischen Gericht war unklar, ob sich Unternehmens erbracht gelten.

die Hauptniederlassung von Danske Bank Dabei wird dieser Grundsatz nicht Es bleibt abzuwarten, ob und wie sich die

dadurch, dass sie sich der dänischen aufgegeben, sondern es wird nur österreichische Finanzverwaltung nach

Mehrwertsteuergruppe angeschlossen hat, klargestellt, dass die Mitgliedschaft dem nunmehr vorliegenden EuGH-Urteil

von der schwedischen Zweigniederlassung in einer Mehrwertsteuergruppe die Danske Bank A/S (C-812/19) positionieren

„gelöst“ hat und somit zu einem getrennten umsatzsteuerliche Unternehmereinheit wird.

Steuerpflichtigen wurde. Im Ergebnis war in grenzüberschreitenden Sachverhalten

also fraglich, ob die Dienstleistungen überlagert. Im Ergebnis fallen somit Zu beachten ist dabei auch, dass

der dänischen Hauptniederlassung nach Ansicht des EuGH Dienstleistungen nach der technischen Umsetzung

(Teil einer Mehrwertsteuergruppe) an zwischen Stammhaus und im österreichischem UStG nicht die

ihre schwedische Zweigniederlassung ausländischen Niederlassungen in den Mehrwertsteuergruppe (Organschaft)

10Tax & Legal News | Umsatzsteuer & Zoll

selbst Unternehmer ist, sondern der Wir empfehlen betroffenen Unternehmen,

Organträger (für Details siehe unsere mögliche Auswirkungen des Urteils im

Tax & Legal News vom 2.6.2020). Ob Detail zu prüfen. Ob sich aus diesem

daher aufgrund der derzeit geltenden Urteil Vor- oder Nachteile für den

österreichischen Rechtslage ein Steuerpflichtigen ergeben, hängt vom

österreichischer Organträger in jeweiligen Einzelfall ab. Während bei

richtlinienkonformer Interpretation Inbound-Verrechnungen zusätzliche

tatsächlich als eigenständiger Vorsteuerkosten drohen könnten,

Unternehmer iSd des Umsatzsteuerrechts könnte eine nunmehr als steuerbar zu

in Bezug zu seinen ausländischen betrachtende Outbound-Verrechnung

Zweigniederlassungen anzusehen ist, vom inländischen Stammhaus bzw von

ist unklar. Hingegen kann der bisherigen der inländischen Zweigniederlassung

Rechtsprechung wohl schon entnommen an das ausländische Stammhaus/

werden, dass nicht steuerbare Zweigniederlassung auch zu einer

Innenumsätze nur bei Leistungen Verbesserung des Vorsteuerschlüssels

zwischen Zweigniederlassungen des führen.

Organträgers und dem Organträger

selbst vorliegen könnten (nicht jedoch

bei der Erbringung von Leistungen Christina Stifter

zwischen Zweigniederlassungen von cstifter@deloitte.at

Organgesellschaften und dem Organträger;

diese sind jedenfalls als steuerbare

Umsätze zu qualifizieren).

Allgemein bleibt jedenfalls zu hoffen,

dass eine etwaige Änderung der

Rechtsauffassung der österreichischen

Finanzverwaltung mit einer großzügigen

Nichtbeanstandungsregelung

einhergehen wird. Unklar ist auch

noch, wie die Finanzverwaltungen

anderer EU-Mitgliedstaaten das Urteil

in ihrer Vollziehung umsetzen werden.

Unterschiedliche Auslegungen des EuGH-

Urteils im Mitgliedstaat der Haupt- und

im Mitgliedstaat der Zweigniederlassung

könnten zu großer Rechtsunsicherheit

führen.

11Tax & Legal News | Umsatzsteuer & Zoll

EuGH: Vorsteuerabzug bei einer

gemischten Holding

Im Urteil Sonaecom (EuGH 12.11.2020, welche mit der Absicht einer unternehmer-

C-42/19) beschäftigt sich der EuGH ischen Tätigkeit bezogen werden, steht der

mit dem Recht auf Vorsteuerabzug bei Vorsteuerabzug grundsätzlich zu. Dies gilt

einer gemischten Holdinggesellschaft, auch dann, wenn die beabsichtigte steu-

welche Eingangsleistungen im Hinblick erpflichtige Tätigkeit später nicht ausgeübt

auf ihre wirtschaftliche Tätigkeit bez- wird. Im Hinblick auf den ersten Fall betr-

ieht. Einerseits werden die Auswirkun- effend die Beratungsleistungen bedeutet

gen auf den Vorsteuerabzug beim dies, dass der Vorsteuerabzug bestehen

Einstellen einer Tätigkeit erläutert. bleibt, auch wenn der ursprünglich ge-

Andererseits geht der EuGH auf das plante Erwerb der Anteile (für welchen die

Spannungsverhältnis zwischen einer Beratungsleistungen bezogen worden sind)

abweichenden beabsichtigten und nicht verwirklicht wurde.

tatsächlichen Verwendung ein.

Im zweiten Fall änderte sich jedoch die ge-

Sachverhalt plante Verwendung. Ursprünglich wurden

Die portugiesische Holdinggesellschaft die Dienstleistungen im Hinblick auf eine

Sonaecom übt neben ihrer Tätigkeit des nachfolgende steuerpflichtige Tätigkeit

Erwerbs, des Haltens und der Verwaltung bezogen. Tatsächlich wurden sie jedoch im

von Beteiligungen auch eine Tätigkeit Nachhinein für eine steuerfreie Tätigkeit

der Verwaltung und strategischen Koor- (konkret für die Darlehensvergabe an die

dinierung von Unternehmen aus. Im Muttergesellschaft) verwendet. In diesem

Zuge dessen bezog Sonaecom externe Zusammenhang hielt der EuGH fest, dass

Beratungsdienstleistungen, die sich auf die die tatsächliche Verwendung der beab-

Markterkundung im Hinblick auf den Erw- sichtigten Verwendung vorgeht. Nachdem

erb von Anteilen bezogen. Jedoch wurde die tatsächliche Verwendung nicht zum

der Erwerb letztlich nicht verwirklicht. Vorsteuerabzug berechtigt, steht der Vors-

Überdies wurden Dienstleistungen iZm der teuerabzug in diesem Fall nicht zu.

Organisation und Einrichtung der Ausgabe

einer Unternehmensanleihe eingekauft. Ur- Fazit

sprünglich sollte das so erworbene Kapital Im Wesentlichen knüpft der EuGH in

einer Tochtergesellschaft für deren Inves- diesem Urteil an seine bisherige Re-

titionen zur Verfügung gestellt werden. chtsprechung an und hält fest, dass der

Das Kapital wurde jedoch schließlich der Vorsteuerabzug bei gemischten Hold-

Muttergesellschaft als Darlehen bereit- inggesellschaften nur im Hinblick auf die

gestellt. Für beide Dienstleistungen wurde unternehmerische Tätigkeit zusteht. Ferner

von Sonaecom der Vorsteuerabzug geltend bleibt der Vorsteuerabzug auch dann

gemacht. Fraglich war, ob dies in den beid- bestehen, wenn die geplante Transaktion

en dargestellten Konstellationen zu Recht nicht durchgeführt wird. Wenn jedoch

erfolgt ist. die bezogene Leistung - entgegen der

ursprünglich geplanten Verwendung -

Das EuGH Urteil tatsächlich für eine steuerfreie Tätigkeit

Da Sonaecom eine sogenannte gemischte verwendet wird, steht der Vorsteuerabzug

Holding ist (dh sie erbringt einerseits nicht nicht zu.

unternehmerische Holdingtätigkeiten,

andererseits aber auch unternehmerische

Tätigkeiten im Zuge der strategischen Stephanie Reisinger

Koordinierung und Beratung von Unterne- sreisinger@deloitte.at

hmen), steht der Vorsteuerabzug nur für

jene bezogenen Leistungen zu, welche sich Verena Gabler

auf die unternehmerische Tätigkeit bezie- vgabler@deloitte.at

hen. Bereits für vorbereitende Handlungen,

12Tax & Legal News | Payroll & Expatriates

Verpflichtende Erfassung der Homeoffice

Tage in den Lohnunterlagen

Nach dem im Februar 2021 be- Da die steuerlichen Homeoffice Regelungen

schlossenen steuerrechtlichen Teil rückwirkend ab 1.1.2021 gelten, die

wurde Ende März 2021 nun auch Kundmachung der Regelungen aber sehr

der arbeits- und sozialversicherungs- kurzfristig (erst Ende März 2021) erfolgte,

rechtliche Teil des Homeoffice- gibt es bis 30.6.2021 eine Kulanzlösung:

Maßnahmenpakets im Nationalrat Haben Arbeitgeberinnen und Arbeitgeber

und Bundesrat beschlossen. Die neuen bisher noch keine Aufzeichnungen über

Regelungen traten überwiegend mit Homeoffice Tage geführt, ist es nach

1.4.2021 in Kraft. Hierdurch wurde Ansicht des BMF zulässig, dass die Anzahl

der steuerrechtliche Teil, der bereits der Homeoffice Tage für das erste Halbjahr

rückwirkend mit 1.1.2021 in Kraft 2021 (also bis 30.6.2021) aufgrund von

getreten war, nun komplettiert. Erfahrungswerten der letzten Jahre

Mit dieser Komplettierung des schätzt.

Homeoffice-Pakets werden die

lohnsteuerlichen Pflichten von

Arbeitgeberinnen und Arbeitgebern Michael Grill

in dem Maße erweitert, als mgrill@deloitte.at

diese nun auch eine lückenlose

Dokumentation der Homeoffice Tage

in den Lohnunterlagen gewährleisten

müssen.

Das Homeoffice-Paket sieht demnach eine

Verpflichtung der Unternehmen vor, für

alle Arbeitnehmerinnen und Arbeitnehmer,

die – sei es regelmäßig oder auch nur

tageweise – von zu Hause arbeiten, die

Anzahl der Homeoffice Tage am Lohnkonto

und am steuerlichen Jahreslohnzettel (L16)

zu erfassen. Darüber hinaus besteht die

Pflicht zur Erfassung der Homeoffice Tage

unabhängig davon, ob von der Möglichkeit

der Auszahlung einer abgabenfreien

Homeoffice Pauschale Gebrauch gemacht

wird oder nicht.

Die Pflicht für Arbeitgeberinnen und

Arbeitgeber die Anzahl der Homeoffice

Tage am Jahreslohnzettel L16 anzugeben,

hat vor allem den Zweck, dass das

Finanzamt die steuerliche Berechtigung

der Arbeitnehmerinnen und Arbeitnehmer

zur Geltendmachung von Werbungskosten

in der Arbeitnehmerveranlagung

(Homeoffice-Pauschale und/oder allfällige

Werbungskosten für ergonomisches

Mobiliar) überprüfen kann.

13Tax & Legal News | Verrechnungspreise

Finanztransaktionen: Besicherung

konzerninterner Darlehen

In Anknüpfung an unseren Artikel stehenden Optionen zu erheben. Hieraus Kreditwürdigkeit des Darlehensnehmers

zu konzerninternen Darlehen ist die vorteilhafteste Herangehensweise zu reduzieren. Die OECD unterscheidet diese

im Sinne der OECD Leitlinien für wählen. Dies soll ein möglichst fremd- Zusagen in „Incurrence Covenants“ oder

Finanztransaktionen möchten wir uns übliches Ergebnis sicherstellen, da anzu- „Maintenance Covenants“.

im Folgenden mit der Besicherung von nehmen ist, dass auch fremde Dritte nach

konzerninternen Darlehen und den Möglichkeit versuchen werden, Darlehen Unter Incurrence Covenants sind Zusagen

Auswirkungen von Besicherungen mit Sicherheiten zu unterlegen, einerseits zu verstehen, die den Darlehensnehmer

auf sonstige Darlehenskonditionen um die Finanzierungskosten aus Sicht des dazu verpflichten, künftig bestimmte

– insb dem fremdüblichen Zinssatz – Darlehensnehmers zu optimieren und Handlungen zu setzen oder bestimmte

befassen. andererseits um aus Sicht des Darlehens- Handlungen zu unterlassen. So kann bspw

gebers das Ausfallsrisiko zu minimieren. die Aufnahme zusätzlicher Darlehen oder

Besicherung von Darlehen die Belastung bestimmter Vermögens-

Für die Besicherung konzerninterner Darle- Während die Besicherung von Darlehen gegenstände untersagt werden. Ziel dieser

hen werden von der OECD in den Leitlinien – unabhängig davon ob Darlehensgeber Maßnahmen ist meist die Absicherung der

für Finanztransaktionen die folgenden drei und Darlehensnehmer verbunden oder un- Bonität des Darlehensnehmers.

Instrumente erwähnt: verbunden sind – mittels Garantien von der

OECD in einem eigenen Unterkapitel be- Eine andere Form von verbindlichen

• Dingliche Sicherheiten

handelt wird, befassen sich die Richtlinien Zusagen sind Maintenance Covenants.

• Garantien sehr viel weniger ausgeprägt mit anderen Diese zielen nicht darauf ab, das Verhalten

Formen der Besicherung von Darlehen. Wir des Darlehensnehmers zu beeinflussen,

• Covenants

möchten an dieser Stelle für Ausführungen sondern legen dem Darlehensnehmer

zu Garantien auf unseren diesbezüglichen zusätzliche Reporting-Verpflichtungen auf,

Sicherheiten stellen auch nach Ansicht der

Artikel verweisen (siehe unsere Tax & Legal um frühestmöglich von einer sich

OECD einen Faktor dar, der bei der Bes-

News vom 3.6.2020). verschlechternden Bonität informiert

timmung von Konditionen konzerninterner

zu werden. In erster Linie dienen diese

Darlehen zu berücksichtigen ist. Bei der

Dingliche Sicherheiten Zusagen daher der Reduzierung der

Vergabe von konzerninternen Darlehen

Zu den dinglichen Sicherheiten zählen Informationsasymmetrie zwischen Darle-

sollte regelmäßig hinterfragt werden, ob

insb Pfandrechte an beweglichen und hensnehmer und Darlehensgeber.

diese mit Sicherheiten unterlegt werden

unbeweglichen Sachen. Zur Besicherung

sollten. An dieser Stelle ist jedoch an-

konzerninterner Darlehen kommt daher die Während Incurrence Covenants wohl

zumerken, dass das bloße Fehlen oder

Verpfändung von Grundstücken (Hypothek) auch innerhalb von Konzernen durchaus

die Nichtbestellung von Sicherheiten in

oder die Verpfändung von Rechten, wie risikominimierend wirken können – insb

einem konkreten Fall nicht zwangsläufig

Wertpapieren oder Forderungen in Frage. bei Darlehen zwischen Schwesterge-

Auswirkungen auf die Qualifizierung oder

sellschaften, bei denen der Darlehensgeber

Bepreisung von konzerninternen Darlehen

Insb aber bei mittel- bis langfristigen Liefer- ansonsten keine Möglichkeit der direkten

haben muss. Sofern man zum Schluss kommt,

verbindlichkeiten – zB aus konzerninternen Einflussnahme hätte – werden Maintenance

dass die Bestellung von Sicherheiten bei

Lieferungen von Gegenständen des Anla- Covenants von der OECD eine eher unter-

konzerninternen Darlehen geboten ist, ist

gevermögens – welchen in wirtschaftlicher geordnete Rolle zugeschrieben. Hinsichtlich

in einem ersten Schritt zu erheben, welche

Betrachtungsweise eine Finanzierungs- dieser geht die OECD wohl zu Recht davon

Sicherheiten dem Darlehensnehmer zur

komponente unterstellt werden kann, aus, dass die Informationsasymmetrie

Verfügung stehen. Insb hinsichtlich dingli-

kann auch innerhalb von Konzernen ein innerhalb von Konzernen nicht mit jener

cher Sicherheiten sollte geprüft werden,

Eigentumsvorbehalt zur Besicherung der zwischen fremden Dritten vergleichbar ist.

ob Wirtschaftsgüter zur Verfügung stehen,

Verbindlichkeit vereinbart werden. Generell hält die OECD es jedoch innerhalb

welche als Sicherheiten verwendet werden

von Konzernen für weniger wahrscheinlich,

können.

Covenants dass verbindliche Zusagen innerhalb von

Als „Covenants“ bezeichnet die OECD Konzernen mit ähnlichen Mitteln durchge-

Stehen dem Darlehensnehmer Möglich-

verbindliche Zusagen des Darlehens- setzt werden können, wie dies zwischen

keiten zur Besicherung des Darlehens zur

nehmers. Diese Zusagen sollen die Wahr- fremden Dritten der Fall wäre.

Verfügung, so sind im nächsten Schritt

scheinlichkeit der Verschlechterung der

die dem Darlehensnehmer zur Verfügung

14Tax & Legal News | Verfahrensrecht & Finanzstrafrecht

Einfluss der Besicherung auf Ratings

Zu näheren Ausführungen zur Ermittlung

von Ratings im Sinne der OECD Richtlinien

zu Finanztransaktionen dürfen wir auf

unseren diesbezüglichen Artikel verwei-

sen (siehe unsere Tax & Legal News vom

13.4.2020). Das Rating einer bestimmten

Verbindlichkeit (Emissionsrating) stellt den

Ausgangspunkt für die fremdübliche Bep-

reisung der Darlehenstransaktion dar.

Während Sicherheiten keine Auswirkungen

auf die Bonität des Darlehensnehmers

selbst haben – dessen Vermögenssituation

ändert sich hierdurch nicht – haben diese

eine Auswirkung auf das Rating, das einer

bestimmten Verbindlichkeit beizumessen

ist. In der Praxis wird dies oft durch die

Verbesserung des Ratings im Vergleich zum

Rating des Darlehensnehmers um eine

oder mehrere Ratingstufen berücksichtigt.

Dies wirkt sich in der Folge auf den fremd-

üblichen Zinssatz aus.

Conclusio

Zusammenfassend kann an dieser Stelle

festgehalten werden, dass das Thema

Kreditsicherheiten auch bei konzerninter-

nen Darlehen durchaus eine bedeutende

Rolle spielen kann. Insb vor dem Hinter-

grund der Abwägung der den beteiligten

Gesellschaften zur Verfügung stehenden

Optionen sollte bedacht werden, ob frem-

de Dritte in vergleichbaren Situationen ein

Darlehen mit Sicherheiten – sofern diese

vorhanden sind – unterlegen würden oder

nicht.

Daniel Gloser

dgloser@deloitte.at

15Redaktion

ÖSTE

Patrick Weninger TE RR

IT

Deloitte Tax Wirtschaftsprüfungs GmbH National

LO

EI

Renngasse 1/ Freyung |1010 Wien Tax Firm

CH

DE

Tel: +43 1 537 00 of the Year 2020

E-Mail: office@deloitte.at National

Transfer Pricing Firm

Int

www.deloitte.at

ew

of the Year 2020

vi

er

Geschäftsführung at R

e

n

ion x

Karin Andorfer, Harald Breit, Christian Bürgler, a l Ta

Barbara Edelmann, Martin Freudhofmeier, Wolfgang

Fritsch, Verena Gabler, Bernhard Geiger, Gerhard

Gratzl, Peter-Michael Grau, Andreas Grave,

Bernhard Gröhs, Peter Haunold, Andreas Hlavenka,

Gabriele Holzinger, Stefan Hübner, Edgar Huemer,

Andrea Kopecek, Herbert Kovar, Alexander Lang,

Sieglinde Moser, Robert Rzeszut, Josef Schuch,

Gernot Schuster, Gottfried Spitzer, Alfons Stimpf-

Abele, Gerald Vlk, Claudia Wehinger-Malang, Michael

Weismann, Patrick Weninger, Christian Wilplinger

Blattlinie

Informationsmedium für Kundinnen und Kunden

Grafik und Layout

Ilse Barth

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), dessen globales Netzwerk

von Mitgliedsunternehmen und deren verbundene Unternehmen innerhalb der „Deloitte

Organisation“. DTTL („Deloitte Global“), jedes ihrer Mitgliedsunternehmen und die mit ihnen

verbundenen Unternehmen sind rechtlich selbstständige, unabhängige Unternehmen, die

sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL

Mitgliedsunternehmen und die mit ihnen verbundenen Unternehmen haften nur für ihre eigenen

Handlungen und Unterlassungen. DTTL erbringt keine Dienstleistungen für Kundinnen und

Kunden. Weitere Informationen finden Sie unter www.deloitte.com/about.

Deloitte ist ein global führender Anbieter von Dienstleistungen aus den Bereichen

Wirtschaftsprüfung, Steuerberatung, Consulting, Financial Advisory sowie Risk Advisory. Mit einem

weltweiten Netzwerk von Mitgliedsunternehmen und den mit ihnen verbundenen Unternehmen

innerhalb der „Deloitte Organisation“ in mehr als 150 Ländern und Regionen betreuen wir vier von

fünf Fortune Global 500(R) Unternehmen. "Making an impact that matters" – mehr als 312.000

Mitarbeiterinnen und Mitarbeiter von Deloitte teilen dieses gemeinsame Verständnis für den

Beitrag, den wir als Unternehmen stetig für unsere Klientinnen und Klienten, Mitarbeiterinnen und

Mitarbeiter sowie die Gesellschaft erbringen. Mehr Information finden Sie unter www.deloitte.com.

Diese Kommunikation enthält lediglich allgemeine Informationen, die eine Beratung im Einzelfall

nicht ersetzen können. Deloitte Touche Tohmatsu Limited („DTTL“), dessen globales Netzwerk

an Mitgliedsunternehmen oder mit ihnen verbundene Unternehmen innerhalb der „Deloitte

Organisation“ bieten im Rahmen dieser Kommunikation keine professionelle Beratung oder

Services an. Bevor Sie die vorliegenden Informationen als Basis für eine Entscheidung oder Aktion

nutzen, die Auswirkungen auf Ihre Finanzen oder Geschäftstätigkeit haben könnte, sollten Sie

qualifizierte, professionelle Beratung in Anspruch nehmen.

DTTL, seine Mitgliedsunternehmen, mit ihnen verbundene Unternehmen, ihre Mitarbeiterinnen

und Mitarbeiter sowie ihre Vertreterinnen und Vertreter übernehmen keinerlei Haftung,

Gewährleistung oder Verpflichtungen (weder ausdrücklich noch stillschweigend) für die Richtigkeit

oder Vollständigkeit der in dieser Kommunikation enthaltenen Informationen. Sie sind weder

haftbar noch verantwortlich für Verluste oder Schäden, die direkt oder indirekt in Verbindung

mit Personen stehen, die sich auf diese Kommunikation verlassen haben. DTTL, jedes seiner

Mitgliedsunternehmen und mit ihnen verbundene Unternehmen sind rechtlich selbstständige,

unabhängige Unternehmen.

© 2021. Für weitere Informationen kontaktieren Sie

Deloitte Tax Wirtschaftsprüfungs GmbH.

Gesellschaftssitz Wien | Handelsgericht Wien | FN 81343 ySie können auch lesen