TRENDS & TIPPS 2019 NEUIGKEITEN ZUM JAHRESWECHSEL - Platzhalter aok-business.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

TRENDS & TIPPS 2019

NEUIGKEITEN ZUM JAHRESWECHSEL

Platzhalter

aok-business.de

0

UNSERE THEMEN

» Arbeitsentgelt und Beiträge

» Versicherung

» Meldungen

» Kurz notiert

» Grenzwerte und Rechengrößen

1

ARBEITSENTGELT

UND BEITRÄGE

» Beiträge in der

Krankenversicherung

» Neue Gleitzone/

Übergangsbereich

» Betriebliche Altersversorgung

» Umlage U2

» Beitragsberechnung –

Dauerbeschäftigung oder nicht?

» Schätzverfahren –

Beitragsnachweis

2

BEITRÄGE IN DER KRANKENVERSICHERUNG

Paritätische Finanzierung

» NEU: Ab 1.1.2019 wird der kassenindividuelle Zusatzbeitrag

von Arbeitgeber und Arbeitnehmer je zur Hälfte getragen

» Bei Geringverdienern nach dem Sozialversicherungsrecht

(Entgelt bis 325 € im Monat) trägt der Arbeitgeber den Beitrag

allein – durchschnittlicher Zusatzbeitragssatz hier maßgeblich

» Unveränderter Beitragsnachweis

Merke

» Der Beitrag auf Basis des allgemeinen (14,6 %) oder ermäßigten

(14,0 %) Beitragssatzes wird auch weiterhin vom Arbeitgeber und

Arbeitnehmer je zur Hälfte getragen.

Teilnehmerheft S. 5 3

BEITRÄGE IN DER KRANKENVERSICHERUNG

2018 2019

Arbeitnehmer 8,3 % 7,8 %

» Allgemeiner Beitragssatz 7,3 % 7,3 %

» Individueller Zusatzbeitragssatz 1 %* 0,5 %*

Arbeitgeber 7,3 % 7,8 %

» Allgemeiner Beitragssatz 7,3 % 7,3 %

» Individueller Zusatzbeitragssatz – 0,5 %*

* Angenommener Wert

Teilnehmerheft S. 5 4

BEITRÄGE IN DER KRANKENVERSICHERUNG

Pflichtversicherter Arbeitnehmer

Beispiel 1

Arbeitnehmer hat ein monatliches Entgelt von 3.200,00 €.

» Allgemeiner Beitragssatz zur KV

3.200 € x 7,3 % = 233,60 € x 2 = 467,20 €

» Zusatzbeitrag der Krankenkasse 0,9 %*

3.200,00 € x 0,45 % = 14,40 € x 2 = 28,80 €

» Monatliche Krankenversicherungsbeiträge 496,00 €

» Arbeitgeberanteil und Arbeitnehmeranteil 248,00 €

* Angenommener Wert

Teilnehmerheft S. 5 5

BEITRÄGE IN DER KRANKENVERSICHERUNG

Privat versicherter Arbeitnehmer

Zusatzbeispiel

Monatliches Entgelt 5.100,00 €

Monatliche BBG in der KV 4.537,50 €

» Allgemeiner Beitrag zur KV

4.537,50 € x 7,3 % = 331,24 € x 2 = 662,48 €

» Durchschnittlicher Zusatzbeitrag GKV

0,9 % : 4.537,50 € x 0,45 % = 20,42 € x 2 = 40,84 €

» Monatliche Krankenversicherungsbeiträge 703,32 €

» Beitragszuschuss KV maximal 351,66 €

Teilnehmerheft S. 5 6

NEUE GLEITZONE/ÜBERGANGSBEREICH

Erweiterter Rahmen

» Neuer Begriff: Übergangsbereich

» Von 450,01 € bis 1.300 €

Bis 2018 Ab 2019

Verdienst oberhalb des

1.300,01 € Übergangsbereichs

Verdienst oberhalb der

850,01 € Gleitzone 450,01 bis

Übergangsbereich

1.300 €

450,01 bis

Gleitzone

850 €

Bis 450 € Geringfügig entlohnte Bis 450 € Geringfügig entlohnte

Beschäftigung Beschäftigung

Teilnehmerheft S. 6 7

NEUE GLEITZONE/ÜBERGANGSBEREICH

Beitragsberechnung

» Für jeden Versicherungszweig

» Arbeitgeber trägt seinen regulären Anteil

» Arbeitnehmer trägt reduzierten Anteil

1,12885882352941 x AE – 167,516470588235 = Reduzierte beitragspflichtige

Einnahme

» Ermittlung Beitragsanteil Arbeitnehmer

Schritt 1 Schritt 2 Schritt 3

Beitragsanteil Beitragsanteil

Gesamtbeitrag

Arbeitgeber Arbeitnehmer

Teilnehmerheft S. 6/7 8

NEUE GLEITZONE/ÜBERGANGSBEREICH

Beitragsberechnung

Beispiel 3

Ein am 1.1.2019 eingestellter Arbeitnehmer erhält ab Juli 2019 ein

Bruttoarbeitsentgelt von 900 €.

» Das reduzierte beitragspflichtige Arbeitsentgelt beträgt

(1,12885882352941 x 900 € - 167,516470588235 € =) Gesamtbeitrag 848,46 €

wird für alle Versicherungszweige aus 848,46 € berechnet.

» Der Arbeitgeberanteil aus dem tatsächlich erzielten Arbeitsentgelt von

900 €.

Teilnehmerheft S. 7 9NEUE GLEITZONE/ÜBERGANGSBEREICH

Beitragsberechnung

Beispiel 4

Ein lediger kinderloser Arbeitnehmer erzielt im Abrechnungsmonat Juli 2019 ein

Bruttoarbeitsentgelt von 900 €. Beitragsberechnung RV

Arbeitgeberanteil

RV

Gesamtbeitrag RV aus 900 EUR

aus reduziertem

Entgelt 848,46 EUR (900 X 9,3%)

83,70 EUR

Arbeitnehmeranteil

(848,46 X 9,3%) x 2 RV

157,82 EUR aus Differenz

(157,82 – 83,70)

74,12 EUR

Teilnehmerheft S. 7 10NEUE GLEITZONE/ÜBERGANGSBEREICH

Beitragsberechnung

Beispiel 4

Ein lediger kinderloser Arbeitnehmer erzielt im Abrechnungsmonat Juli 2019 ein

Bruttoarbeitsentgelt von 900 €. Der kassenindividuelle Zusatzbeitragssatz beträgt

1,1 % (angenommener Wert). Der Beschäftigungsort ist Köln.

Ausgangs- Beitragssatz

wert in % Berechnung Schritte

KV 848,46 € x 7,30 = 61,94 € x2 = 123,88 € Krankenversicherung

848,46 € x 0,55 = 4,67 € x2 = 9,34 € Zusatzbeitrag 1

= 133,22 € Gesamtbeitrag

900,00 € x 7,30 = 65,70 € x1 = 65,70 €

900,00 € x 0,55 = 4,95 € x1 = 4,95 € 2

= 70,65 € Arbeitgeberanteil

= 62,57 € Arbeitnehmeranteil 3

PV 848,46 € x 1,525 = 12,94 € x2 = 25,88 € Pflegeversicherung

848,46 € x 0,250 = 2,12 € x1 = 2,12 € Beitragszuschlag 1

= 28,00 € Gesamtbeitrag

900,00 € x 1,525 = 13,73 € x1 = 13,73 € Arbeitgeberanteil 2

= 14,27 € Arbeitnehmeranteil 3

RV 848,46 € x 9,3 = 78,91 € x2 = 157,82 € Gesamtbeitrag 1

900,00 € x 9,3 = 83,70 € x1 = 83,70 € Arbeitgeberanteil 2

= 74,12 € Arbeitnehmeranteil 3

AV 848,46 € x 1,25 10,61 € x2 = 21,22 € Gesamtbeitrag 1

900,00 € x 1,25 11,25 € x1 = 11,25 € Arbeitgeberanteil 2

= 9,97 € Arbeitnehmeranteil 3

Teilnehmerheft S. 7 11NEUE GLEITZONE/ÜBERGANGSBEREICH

Beitragsberechnung

AE: 451,00 EUR 1 299,00 EUR

RV AG: 41,64 EUR 120,81 EUR

RV AN: 21,60 EUR 120,77 EUR

nicht im Teilnehmerheft 12NEUE GLEITZONE/ÜBERGANGSBEREICH

Melderecht (voraussichtlich ab 7´2019)

» Arbeitgeber meldet reduziertes Arbeitsentgelt und

» Arbeitgeber meldet Bruttoarbeitsentgelt

höhere Rente

» Wirkung der Verzichtserklärung (RV) endet automatisch zum 30.06.2018

» ggf. Ab- und Anmeldung zum 30.06.19 bzw. 01.07.2019

» Mitarbeiter in den Personalstammdaten als „Midijobber“ kennzeichnen

Hintergrund

» Geringverdiener sollen entlastet werden …

» ohne Auswirkungen auf die Rente

» doppelte Haltelinie bis 2025

• Rentenniveau 48 %

• Beitragssatz RV max. 20 %

Teilnehmerheft S. 8 13BETRIEBLICHE ALTERSVERSORGUNG

Zeitschiene

» Betriebsrentenstärkungsgesetz in Kraft seit 1.1.2018

» Weitere Regelungen folgen zeitversetzt

• Ab 1.1.2019

• Ab 1.1.2022

Inhalte

» Erhöhung des steuerlichen Förderrahmens

» Verpflichtender Arbeitgeberzuschuss

» Förderbetrag bei Geringverdienern

» Beitragszusage

Teilnehmerheft S. 9 14BETRIEBLICHE ALTERSVERSORGUNG

Höherer steuerlicher Förderrahmen

» Höchstbetrag 8 % der BBG RV West

• Pensionskassen

• Pensionsfonds

• Direktversicherungen

» Steuerfreier Höchstbetrag von 1.800 € wurde abgeschafft

» Abweichung SV-Recht: 4 % der BBG RV West (unverändert!)

Beispiel 5

Für einen Arbeitnehmer werden im Jahr 2019 Beiträge in Höhe

von 6.000 € an eine kapitalgedeckte Pensionskasse gezahlt.

» Beiträge in voller Höhe steuerfrei (8 % von 80.400 €* = 6.432 €),

aber nur in Höhe von (4 % von 80.400 €* =) 3.216 € beitragsfrei.

Beitragspflicht in Höhe von 2.784 €.

* Voraussichtlicher Wert für die BBG RV West 2019

Teilnehmerheft S. 9 15BETRIEBLICHE ALTERSVERSORGUNG

Arbeitgeberzuschuss

» Finanzierung der Beitragszusage durch Entgeltumwandlung

• Ab 2019: Zuschuss bei Neuverträgen

• Ab 2022: Zuschuss bei Altverträgen

» Höchstens 15 % des Umwandlungsbetrags pauschal (max.

die SV-Ersparnis des Arbeitgebers)

» Arbeitgeberzuschuss ist steuer- und beitragsfrei

Beispiel 6

Arbeitnehmer, regelmäßiges Gehalt

3.000,00 €, Umwandlung 100,00 € monatlich für Direkt-

versicherung (Neuvertrag 1/2019).

» Gesparter Arbeitgeberanteil beträgt 19,825 %* aus 100 €.

» Arbeitgeber muss 115 € (100 € Umwandlungsbetrag +

15 € Zuschuss an Versicherer weiterleiten.

*19,825 % voraussichtlicher Wert (14,6 % + 0,9 % + 18,6 % + 2,5 % + 3,05 % = 39,65 % : 2)

Teilnehmerheft S. 9 16BETRIEBLICHE ALTERSVERSORGUNG

Förderung von Geringverdienern

» bAV-Förderbetrag für zusätzlich zum Lohn gezahlten

Arbeitgeberzuschuss (240 EUR bis 480 EUR jährlich)

» 30 % Zuschuss vom Staat

» Zielgruppe: Geringverdiener

• Arbeitsentgelt bis 2.200 € monatlich

• Steuerklasse I bis V

Beitrag Kosten Zuschuss

für die bAV Arbeitgeber vom Staat

240 € 168 € 72 € + Betriebs-

ausgaben-

... ... ... abzug

480 € 336 € 144 €

Teilnehmerheft S. 10 17UMLAGE U2

Erweiterung

Personenkreis

» Arbeitsrechtlicher Arbeitnehmerbegriff nicht mehr entscheidend, sondern die

sozialversicherungsrechtliche Beschäftigteneigenschaft

• Entgelte von Fremdgeschäftsführern oder Minderheits-Gesellschafter-

Geschäftsführern in der U2 umlagepflichtig

» Anspruchsberechtigt ist jede Frau in einem Beschäftigungs-

verhältnis

• Mutterschutzgesetz seit 2018

Teilnehmerheft S. 11 18BEITRAGSBERECHNUNG –

DAUERBESCHÄFTIGUNG ODER NICHT?

Regelmäßig

Dauer- wiederkehrende

beschäftigung Beschäftigung

» Regelmäßige vereinbarungsgemäße Wiederholung

Merkmal von einzelnen Arbeitseinsätzen

» Berücksichtigung Arbeitsentgelt bis BBG

Grundsatz

» Beginn und Ende der Beschäftigung

Ausnahmen » Unterbrechung ohne

Anspruch auf Arbeitsentgelt

Teilnehmerheft S. 11/12 19BEITRAGSBERECHNUNG –

DAUERBESCHÄFTIGUNG ODER NICHT?

Regelmäßig

Dauer- wiederkehrende

beschäftigung Beschäftigung

Beispiel 8

Freiwillig krankenversicherter Programmierer, (Rahmen-)Arbeitsvertrag, drei Tage

pro Woche insgesamt 20 Stunden. Festlegung der konkreten zeitlichen Lage durch

Arbeitgeber jeweils in der Vorwoche. Das monatliche Arbeitsentgelt beträgt 7.000 €.

» Es handelt sich um eine renten- und arbeitslosenversicherungspflichtige

Dauerbeschäftigung. Das monatliche Arbeitsentgelt ist bis zur vollen

monatlichen BBG der RV beitragspflichtig.

Teilnehmerheft S. 12 20BEITRAGSBERECHNUNG –

DAUERBESCHÄFTIGUNG ODER NICHT?

Dauer- Regelmäßig

beschäftigung wiederkehrende

Beschäftigung

» Regelmäßige Wiederholung befristeter Beschäftigungen

» Versicherungspflicht nur während tatsächlicher Ausübung der Beschäftigung

» Anteilige BBG

Teilnehmerheft S. 12 21SCHÄTZVERFAHREN DURCH ARBEITGEBER

» Wahlrecht für alle Arbeitgeber wurde zum 01.01.2017 eingeführt

» Intention des Gesetzgebers

• Die Fälligkeitsregelung soll die Anzahl der Abrechnungstermine für den

Gesamtsozialversicherungsbeitrag bei den Arbeitgebern und den Einzugsstellen auf

zwölf im Jahr begrenzen.

• Beiträge, die mit der voraussichtlichen Beitragsschuld zum Monatsende nicht

abgerechnet werden können, sind jeweils in den Beitragsnachweis des Folgemonats

aufzunehmen.

» Praxis – zertifizierte Lohnprogramme

• Alle zertifizierten Lohnprogramme liefern hier technisch einfach Lösungen zur

betriebsprüfsicheren Berechnung der arbeitgebereigenen Schätzungen und

Übermittlung von nur zwölf Beitragsnachweisen je Kalenderjahr

• Manuelle Schätzung nur einmal (im ersten Monat) erforderlich

nicht im Teilnehmerheft 22SCHÄTZVERFAHREN DURCH ARBEITGEBER

» Vorteile für den Arbeitgeber / Mandanten

• Beitragsnachweis kommt zum Fälligkeitstermin

• keine Schätzung durch Einzugsstelle

• Schätzung durch eigenes Lohnprogramm genauer

• Vermeidung rückwirkender Sollkorrekturen (weniger Nachweise)

• damit weniger Buchungen / höhere Transparenz

• weniger Geldtransfer (Erstattungen / Überweisungen / Einzelabbuchungen)

• Ersparnis von Säumniszuschlägen

» wichtig:

Der Schätzbeitragsnachweis muss nach der „Echt“-Abrechnung nicht ersetzt

werden

• keinen „Korrektur Beitragsnachweis“ generieren

nicht im Teilnehmerheft 23VERSICHERUNG

» Entsendungen

» Minijobs

» Jahresarbeitsentgelt

24ENTSENDUNGEN

25ENTSENDUNGEN

Entsenderegelungen

» Recht des Beschäftigungs-/Tätigkeitslands gilt

» Sonderregelung: Recht des Heimatstaats gilt weiter bei

vorübergehendem Auslandseinsatz

» Ziel: Unbürokratische Arbeit von Erwerbstätigen im

europäischen Ausland

» Verordnung (EG) 883/2004:

• Entsendung bis 24 Monate

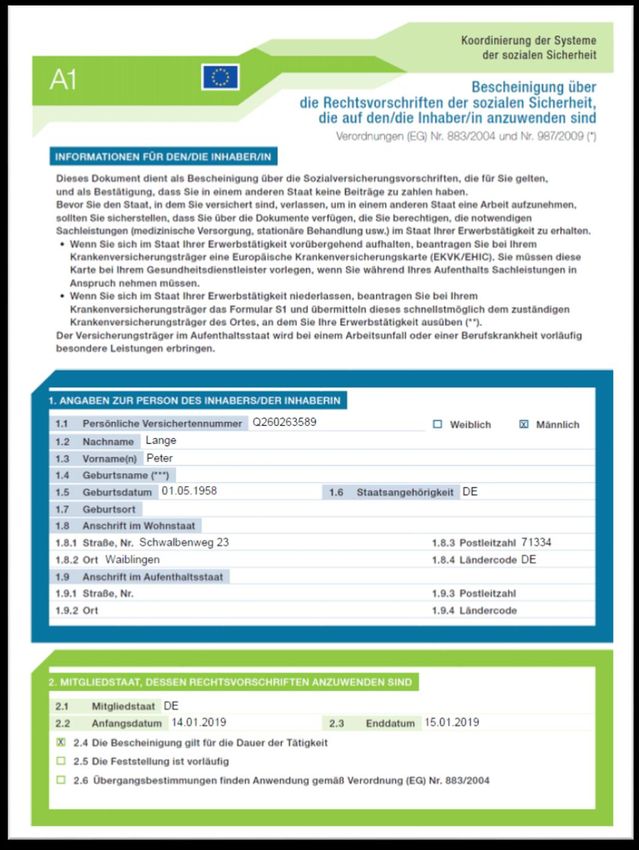

• Bescheinigung der Entsendung mit Vordruck A1

• Tipp: Prüfhilfen

nicht im Teilnehmerheft 26ENTSENDUNGEN

Innerhalb EU/EWR/Schweiz - Voraussetzungen

» Beschäftigung bei Unternehmen, das gewöhnlich in einem

EU/EWR-Mitgliedstaat/Schweiz tätig ist

» Entsendung in einen anderen Mitgliedstaat

» Tätigwerden im Rahmen und auf Rechnung des

entsendenden Unternehmens

• Weisungsrecht

• Verantwortung für die Entlohnung

» Voraussichtliche Dauer der Entsendung max. 24 Monate

» Keine Ablösung einer anderen entsandten Person

nicht im Teilnehmerheft 27ENTSENDUNGEN

Geschäftstätigkeit des entsendenden Unternehmens

» Kriterien für eine im Entsendestaat nennenswerte

Geschäftstätigkeit u.a.:

• Umsatz von 25 % des Gesamtumsatzes im Entsendestaat

• Ort, an dem das Unternehmen Sitz und Verwaltung hat

• Keine nennenswerte Geschäftstätigkeit bei reiner Verwaltungs-

tätigkeit

• Ort, an dem die meisten Verträge mit Kunden geschlossen werden

• Recht, dem die Verträge unterliegen, die das Unternehmen schließt

» Entsendungen nur im eigenen Geschäftsfeld

nicht im Teilnehmerheft 28ENTSENDUNGEN

Zusatzbeispiel

» Anwerbung von Arbeitnehmern in Litauen zur Entsendung nach

Deutschland; keine Geschäftstätigkeit des Unternehmens in Litauen

» Deutsches Recht gilt

Zusatzbeispiel

» Bauunternehmen in Polen wirbt Arbeitnehmer in Polen als

Programmierer zur Entsendung nach Deutschland an

» Deutsches Recht gilt

nicht im Teilnehmerheft 29ENTSENDUNGEN

Ausnahmevereinbarung

» Rechtsvorschriften des Beschäftigungsstaats ab Beginn des

25. Monats der Entsendung

» Ausnahmeregelung möglich

» Verhandlung Ausnahmevereinbarung zwischen SV-Trägern

EU/EWR/Schweiz

» DVKA in Deutschland zuständig

Teilnehmerheft S. 18 30ENTSENDUNGEN

Kurzfristige Entsendungen

» Generell: Entsendebescheinigung im Voraus beantragen

» Ausnahmsweise: Verzicht auf A1 bei kurzfristigen

Geschäftsreisen von bis zu 1 Woche

• A1 muss nachgereicht werden

» Beantragung im Nachhinein bei Kontrollen

• Frankreich / Österreich in der Grenzregion kritisch

• ggf. Antrag auf A1 mitgeben/mitnehmen

Teilnehmerheft S. 17 31ENTSENDUNGEN

Regelmäßige Entsendungen / Beschäftigung in mehreren Staaten

» A1 durch DVKA, wenn

• mind. 1 x im Monat, oder

• mind. 5 x im Quartal

• Wohnort des Mitarbeiters in Deutschland

• „Dauergenehmigung“ bis 5 Jahre

Zusatzbeispiel

Kundendienstmitarbeiter. Reparaturtätigkeit einmal wöchentlich in Italien und

dreimal monatlich in Österreich.

» Gewöhnlich in mehreren Mitgliedstaaten beschäftigt. Die A1-

Bescheinigungen sind bei der DVKA zu beantragen.

nicht im Teilnehmerheft 32ENTSENDUNGEN

Brexit

» Erklärung der Austrittsabsicht aus der EU am 29.3.2017

» Abwicklung des Austritts in 2 Jahren bis zum 29.3.2019

• Bisher kein Austrittsabkommen zwischen EU und Großbritannien

• A1-Bescheinigungen gelten weiter bis zum 29.3.2019

• Ab 30.3.2019 Anwendung des deutsch-britischen SV-Abkommens vom

20.4.1960

Teilnehmerheft S. 18/19 33ENTSENDUNGEN

Maschinelles Meldeverfahren A1

» Ausstellung des A1 durch Krankenkasse des Arbeitnehmers

• Wenn keine KV: DRV Bund

• Wenn keine KV und wegen berufsständischer

Versorgung von der RV befreit: ABV

• Ausnahmevereinbarung und Mehrfachbeschäftigte:

DVKA

nicht im Teilnehmerheft 34ENTSENDUNGEN

Maschinelles A1-Verfahren in der EU

» Antrag auf Entsendebescheinigung A1 durch

Datenübertragung

• Gilt auch für Arbeitnehmer im öffentlichen Dienst

• Systemgeprüfte Programme oder Ausfüllhilfe

» Rückantwort der A1-Bescheinigung durch

Datenübertragung an Arbeitgeber

• A1-Vordruck als PDF eingebettet

» Seit 2018 freiwillige Teilnahme am Datenaustausch

» Ab 1.1.2019 grundsätzlich verpflichtend

» Übergangsregelung bis 30.6.2019

• In begründeten Einzelfällen papiergebundener Antrag möglich

Teilnehmerheft S. 18 35ENTSENDUNGEN

Maschinelles Meldeverfahren A1 mit SV.net

» Oftmals hat der „Antragsteller des A1“ keinen Zugriff auf das

Entgeltabrechnungsprogramm.

» Mögliche Lösung: sv.net

» In der Premiumversion können auch mehrere Benutzer unter

einer Betriebsnummer angemeldet sein.

nicht im Teilnehmerheft 36ENTSENDUNGEN

Maschinelles Meldeverfahren A1 mit sv.net - Ablauf

» Antrag ausfüllen und an die zuständige Stellen senden

» Dort wird der Antrag geprüft und bewilligt

» Anschließend erhalten Sie eine E-Mail, dass der A1 bewilligt wurde.

» Im sv.net wurde Ihnen mit der Bewilligung auch ein PDF des A1 übermittelt.

» Jetzt können Sie den A1

ausdrucken

nicht im Teilnehmerheft 37ENTSENDUNGEN

Ausblick

» Neue Entsenderichtlinie ab 2020: gleicher Lohn für gleiche

Arbeit in der EU

» Einführung einer europäischen Sozialversicherungsnummer

Teilnehmerheft S. 19 38GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

Voraussetzungen

» Die Beschäftigung für sich alleine betrachtet max.

• 3 Monate (> 4 Tage / Woche)

• Bzw. 70 Arbeitstage (< 5 Tage / Woche)

• Im Voraus befristet

» Zusammenrechnung aller kurzfristigen Beschäftigungen im Kalenderjahr bis 3

Monate/70 Arbeitstage

» Prüfung der Berufsmäßigkeit, wenn Arbeitsentgelt über 450 EUR

• Zugehörigkeit Personengruppe (Arbeitslose, Elternzeit, Schulentlassene)

• Erwerbsverhalten

Teilnehmerheft S. 16 39GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

» Zeitgrenzen

• 3 Monate bzw. 70 Arbeitstage

• Dauerhafte Regelung

» Beschäftigung über den Jahreswechsel

• Keine Besonderheiten

Teilnehmerheft S. 15 40GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

Beispiel 12

Familienversicherung besteht. Befristete Beschäftigung vom 5.11.2018 bis 1.2.2019

bei einer 4-Tage-Woche. Es bestanden keine Vorbeschäftigungen.

» 2018: Beschäftigung überschreitet 70 Arbeitstage nicht. Es handelt sich um eine

kurzfristige Beschäftigung und die Familienversicherung besteht weiter.

» 2019: Keine Neubewertung. Kurzfristige Beschäftigung und damit

Versicherungsfreiheit gilt weiter. Familienversicherung besteht fort.

* Berufsmäßigkeit beachten

Teilnehmerheft S. 15 41GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

» Berufsmäßigkeit

» Berufsmäßigkeit durch Erwerbsverhalten oder Personenstatus

Teilnehmerheft S. 16 42GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

» Berufsmäßigkeit durch Erwerbsverhalten, wenn

• im laufenden Kalenderjahr bereits Vorbeschäftigungszeiten mit einem Verdienst von

mehr als 450 Euro auf die

• Drei-Monats-Grenze anrechenbar sind.

• Bei Überschreitung => Berufsmäßigkeit => keine kurzfristige Beschäftigung möglich

Teilnehmerheft S. 16 43GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

Zusatzbeispiel

Ein Hausmann nimmt am 02.05. eine Beschäftigung als Aushilfsverkäufer

auf, die von vornherein bis zum 08.07. befristet ist und wöchentlich

sechs Arbeitstage umfassen soll. Der Hausmann war im laufenden Kalenderjahr

bis Februar unbefristet mit 2 000 EUR beschäftigt.

unbefristete

Aushilfsverkäufer

Beschäftigung

28.02. 02.05. 08.07.

» Keine kurzfristige Beschäftigung möglich, da Berufsmäßigkeit

aufgrund des Erwerbsverhaltens unterstellt wird.

nicht im Teilnehmerheft 44GERINGFÜGIGE BESCHÄFTIGUNG

Geringfügig

Kurzfristige entlohnte

Beschäftigungen Beschäftigungen

Zusatzbeispiel

Ein Rentner nimmt am 02.05. eine Beschäftigung als Aushilfsverkäufer

auf, die von vornherein bis zum 08.07. befristet ist und wöchentlich

sechs Arbeitstage umfassen soll. Der Rentner war im laufenden Kalenderjahr

bis Februar unbefristet mit 2 000 EUR beschäftigt. Ab März ist er Rentner.

unbefristete Rentner

Aushilfsverkäufer

Beschäftigung

28.02. 02.05. 08.07.

» Eine kurzfristige Beschäftigung ist möglich, da sein

Erwerbsleben abgeschlossen ist. Keine Berufsmäßigkeit.

nicht im Teilnehmerheft 45GERINGFÜGIGE BESCHÄFTIGUNG

Monatsgrenze von 450 €: Gilt uneingeschränkt …

… auch bei kurzer … bei kurzfristiger … bei geringfügig

Beschäftigungs- Beschäftigung entlohnter

dauer beschäftigungsorientiert Beschäftigung

» Keine Prüfung der Berufsmäßigkeit

» Auch für Arbeitsuchende / Personen in Elternzeit anwendbar

» BSG-Urteil vom 5.12.2017 – B 12 R 10/15

Beispiel 15

Kurzfristige Aushilfe vom 3.12.2018 bis 15.12.2018 für ein Entgelt von 440 €.

Es bestanden keine Vorbeschäftigungen.

» Keine anteilige Umrechnung der 450 €-Grenze auf Beschäftigungszeit.

» Kurzfristige Beschäftigung und damit Versicherungsfreiheit.

» Keine Prüfung der Berufsmäßigkeit.

Teilnehmerheft S. 16 46GERINGFÜGIGE BESCHÄFTIGUNG

Monatsgrenze von 450 €: Gilt uneingeschränkt …

… bei geringfügig

… auch bei kurzer … bei kurzfristiger entlohnter

Beschäftigungsdauer Beschäftigung Beschäftigung

» Wenige Arbeitstage

Beispiel 16 (bitte Lösung im Teilnehmerheft ändern)

Kurzfristige Aushilfe vom 3.12.2018 bis 15.12.2018 bei Arbeitgeber A für ein Entgelt

von 440 €. Es bestanden keine Vorbeschäftigungen.

Zusätzliche Aushilfe vom 17.12.2018 bis 22.12.2018 bei Arbeitgeber B für 400 €.

» Keine anteilige Umrechnung der 450-€-Grenze auf Beschäftigungszeit.

» Addition der Entgelte. Zweite Beschäftigung wird berufsmäßig.

» Wenn bei der ersten Beschäftigung schon die zweite Beschäftigung bekannt war,

werden beide Beschäftigungen berufsmäßig und damit sozialversicherungspflichtig

Teilnehmerheft S. 16 47GERINGFÜGIGE BESCHÄFTIGUNG

Monatsgrenze von 450 €: Gilt uneingeschränkt …

… bei kurzfristiger … bei geringfügig

… auch bei kurzer

Beschäftigung entlohnter

Beschäftigungsdauer

beschäftigungsorientiert Beschäftigung

» Auch bei wenigen Arbeitstagen

Beispiel 17

Beschäftigung vom 10.12.2018 bis 22.12.2018 für ein Entgelt von 400 €. Es

bestanden kurzfristige Vorbeschäftigungen und die Grenze von 70 Arbeitstagen

wird überschritten.

» Keine kurzfristige Beschäftigung

» Keine anteilige Umrechnung der 450 €-Grenze auf tatsächliche Beschäftigungszeit.

» Geringfügig entlohnte Beschäftigung liegt vor.

Teilnehmerheft S. 17 48GERINGFÜGIGE BESCHÄFTIGUNG

Monatsgrenze von 450 €: Gilt uneingeschränkt …

… bei kurzfristiger … bei geringfügig

… auch bei kurzer

Beschäftigung entlohnter

Beschäftigungsdauer

beschäftigungsorientiert Beschäftigung

Beispiel 18 (bitte Lösung im Teilnehmerheft ändern)

Beschäftigung vom 03.12.2018 bis 15.12.2018 für ein Entgelt von 440 €. Zweite

Beschäftigung vom 17.12.2018 bis 22.12.2018 für 400 €. Es bestanden kurzfristige

Vorbeschäftigungen und die Grenze von 70 Arbeitstagen wird überschritten.

» Erste Beschäftigung ist geringfügig entlohnt (keine anteilige Umrechnung der

450 €-Grenze).

» Zweite Beschäftigung ist versicherungspflichtig, da die beiden Entgelte

zusammengerechnet werden. Gilt nur bei Beschäftigungen, die

jeweils im gleichen Monat beginnen und enden.

» Wenn bei Beginn der ersten Beschäftigung bereits die zweite Beschäftigung

bekannt war, werden beide Beschäftigungen versicherungspflichtig.

Teilnehmerheft S. 17 49GERINGFÜGIGE BESCHÄFTIGUNG

Monatsgrenze von 450 €: Gilt uneingeschränkt …

… bei kurzfristiger … bei geringfügig

… auch bei kurzer

Beschäftigung entlohnter

Beschäftigungsdauer

beschäftigungsorientiert Beschäftigung

Zusatzbeispiel

Beschäftigung vom 30.11.2018 bis 15.12.2018 für ein Entgelt von 440 €. Zweite

Beschäftigung vom 17.12.2018 bis 01.01.2019 für 400 €. Es bestanden kurzfristige

Vorbeschäftigungen und die Grenze von 70 Arbeitstagen wird überschritten.

» Da die beiden Beschäftigungen nicht im gleichen Monat beginnen und enden,

besteht für beide Beschäftigungen Sozialversicherungsfreiheit als geringfügig

entlohnte Beschäftigung.

» Keine anteilige Umrechnung der 450 €-Grenze

nicht im Teilnehmerheft 50GERINGFÜGIGE BESCHÄFTIGUNG

Kurzfristige Geringfügig Werkstudenten und

Beschäftigungen entlohnte Semesterferien

Beschäftigungen

Beispiel 13

Geringfügig entlohnte Beschäftigung mit 450 € monatlich. Unvorhergesehene

Krankheitsvertretung vom 5.12.2018 bis 4.3.2019. In dieser Zeit verdient er 800 €.

» 2018: Geringfügig entlohnte Beschäftigung.

» 2019: Keine Neubewertung.

❖ Unvorhersehbarkeit?

❖ Höhe der Überschreitung?

nicht im Teilnehmerheft 51GERINGFÜGIGE BESCHÄFTIGUNG

Neue Geringfügigkeitsrichtlinien

» voraussichtliche Veröffentlichung im Dezember 2018

» Informationen auf Basis des Referentenentwurfs

» Umfangreiche Beispiele zum BSG-Urteil vom 5.12.2017

• Keine anteilige Umrechnung mehr

Teilnehmerheft S. 17 52JAHRESARBEITSENTGELT

Variable Entgeltbestandteile

» Individuell-leistungsbezogen oder unternehmensbezogen

» Als Einmalzahlung nicht anrechenbar

» Anrechenbar, wenn

• üblicherweise Bestandteil des monatlichen Arbeitsentgelts

• vertraglich vereinbartes Fixum

• erfolgsabhängiges variables Entgelt

• typisch: monatliche Provisionen

» Relation Fixum zu variabler Vergütung unbedeutend

» Vorausschauende Schätzung

Teilnehmerheft S. 20 53JAHRESARBEITSENTGELT

Variable Entgeltbestandteile

Beispiel 19

Berechnung des regelmäßigen Jahresarbeitsentgelts:

Vertraglich, vereinbartes monatliches Fixum 2.600 € x 12 = 31.200 €

Monatliche Provision, geschätzt 2.470 € x 12 = 29.640 €*

Vertraglich zugesichertes Weihnachtsgeld 3.500 €

» Regelmäßiges JAE 64.340 €

* Neben der gesamten JAE-Berechnung ist die Schätzgrundlage für die Provision nachvollziehbar in den

Entgeltunterlagen zu dokumentieren.

Teilnehmerheft S. 20 54JAHRESARBEITSENTGELT

Geburt eines Kindes

» Entgeltminderungen wegen Mutterschaft sind zu berücksichtigen

» Einzelfallentscheidung des BSG vom 7.6.2018 – B 12 KR 8/16 R

» Praxisumsetzung?

Zusatzbeispiel

JAE Überschreiterin:

Pflichtversicherung, JAE Überschreitung im laufenden Jahr 2017

JAE Überschreitung auch im kommenden Jahr 2018 (voraus-

schauende Betrachtung)

Mutterschutz im kommenden Jahr ab Februar

» Bisherige Beurteilung: Freiwillige Versicherung, KV- Freiheit

» BSG-Urteil: geringeres Arbeitsentgelt wird berücksichtigt

Teilnehmerheft S. 20/21 55MELDUNGEN

» Bestandsprüfungen

» Datenaustausch rvBEA

» Saisonkräfte (Kennzeichen)

» Betriebsdatenpflege

» Betriebsnummer

56BESTANDSPRÜFUNGEN

Datenabgleich

» Abgleich der Meldedaten mit den Krankenkassen

» Zunächst keine Erweiterung vorgesehen

» Fehler sind mit dem Arbeitgeber zu klären

• Ändert die Krankenkasse die Meldedaten, muss sie den Arbeitgeber

informieren

• Arbeitgeber braucht nicht zu stornieren und neu zu melden

• Krankenkasse muss Einvernehmen mit dem Arbeitgeber

dokumentieren

Teilnehmerheft S. 23 57DATENAUSTAUSCH RVBEA

Rentenversicherung

» rvBEA

• rv = Rentenversicherung

• BEA=Bescheinigungen elektronisch anfordern und annehmen

» Entgeltdaten zwischen Arbeitgeber und Rentenversicherung

» 2 Teilverfahren

• Gesonderte Meldung im Rentenantragsverfahren („GML 57“)

• A1-Bescheinigungen für privat krankenversicherte Arbeitnehmer

» Anforderung an Arbeitgeber jetzt auch maschinell möglich

• Arbeitgeber muss sich dafür einmalig registrieren

Teilnehmerheft S. 23 58DATENAUSTAUSCH RVBEA

Rentenversicherung

» A 1 = Antrag auf Ausstellung einer Entsendebescheinigung

• Maschinelle Anforderung ab 1.1.2019 verpflichtend

• Keine vorherige Registrierung

Teilnehmerheft S. 23 59SAISONARBEITNEHMER

Kennzeichen

» Personen, die für eine Beschäftigung nach Deutschland

kommen

» Befristung der Beschäftigung auf bis zu acht Monate

» Jahreszeitlich bedingter, jährlich wiederkehrender

Arbeitskräftebedarf

» Meldedaten sind besonders zu kennzeichnen

» Nur für gesetzlich Versicherte

• Kein Kennzeichen bei Minijob

» Krankenkasse kann frühzeitig weitere Versicherung nach der

Tätigkeit klären

» Arbeitgeber hat keine Recherchepflicht

Teilnehmerheft S. 23 60BETRIEBSDATENPFLEGE

Betriebsdaten mitteilen

» Änderungen der Betriebsdaten zukünftig elektronisch und

automatisiert direkt aus dem Entgeltabrechnungsprogramm

• Unverzüglich mit der nächsten Lohn- und Gehaltsabrechnung

• Spätestens nach 6 Wochen

» Übermittlung

• Geänderter Angaben zum Beschäftigungsbetrieb oder

• Vollständige Einstellung des Betriebs

» Stornierung nicht möglich – immer Korrektur

Teilnehmerheft S. 24 61BETRIEBSDATENPFLEGE

Betriebsdaten mitteilen

» Modifizierungen

• Ereignis-Datum

• Wegfall der Abgabegründe

• Angabe, ob Änderungen in Namensfeldern, Anschriftenfeldern oder

Daten zum Ansprechpartner

• Postanschrift

• Beendigungskennzeichen

• Verpflichtende Angabe Ansprechpartner mit

Telefonnummer

» Verfahren Datensatz Betriebsdaten-

pflege DSBD 3.0

• Zum 1.7.2019

• 1.7. bis 30.9.2019 Annahme Versionen 02 und 03

Teilnehmerheft S. 24 62BETRIEBSNUMMER

Vergabe

» Bundesagentur für Arbeit

» Erstmalige Beschäftigung von Arbeitnehmern

» Angaben:

• Name und Anschrift des Beschäftigungsbetriebs mit Rechtsform

• Wirtschaftliche Betätigung

• Ansprechpartner beim Arbeitgeber oder beauftragten Dritten

Tipp

Nähere Infos siehe:

arbeitsagentur.de > UNTERNEHMEN > Betriebsnummern-Service > Betriebsnummer

beantragen

Teilnehmerheft S. 5 63KURZ NOTIERT

» Unbezahlter Urlaub

» Beitragsbemessung für

Selbstständige

64UNBEZAHLTER URLAUB

Beschäftigung bleibt bis zu einen Monat ohne Entgelt bestehen

» Fiktion der Fortdauer der Beschäftigung

» Keine neue Monatsfrist bei Unterbrechung des unbezahlten

Urlaubs durch bezahlten Urlaub

Zusatzbeispiel

Unbezahlter Urlaub:

Geplanter unbezahlter Urlaub vom 31.200 €

05.01.18 bis 15.03.2018 29.640 €

Bezahlter Urlaub am 05.02.18

3.500 €

Abmeldung zum 04.02.2018

64.340 €

Anmeldung zum 16.03.2018

Teilnehmerheft S. 27 65BEITRAGSBEMESSUNG FÜR SELBSTSTÄNDIGE

Neuerungen 2019

» Mindestbeiträge zur Krankenversicherung werden erheblich

gesenkt

» Keine Härtefallregelung und keine Sonderregelung mehr für

Bezieher des Gründungszuschusses

• Grund: neuer Mindestbetrag günstiger

Merke

» Beitragseinstufung jetzt 12 Monate rückwirkend bei Nachweis des

geringeren Einkommens möglich

» Mindeststufe Selbständige

▪ 2018: 2.283,75 EUR KV: 342,57 EUR (bei 15 % Beitragssatz)

▪ 2019: 1.038,33 EUR KV: 155,75 EUR (bei 15 % Beitragssatz)

» AOK geht aktiv auf die Versicherten zu

Teilnehmerheft S. 26 66GRENZWERTE UND

RECHENGRÖßEN

» Beitragssätze

» Bemessungsgrenzen

» Umlage- und Erstattungssätze

(U1 und U2)

67BEITRAGSSÄTZE

Krankenversicherung

» Beitragsgruppe 1000 (allgemein) 14,6 %

» Beitragsgruppe 3000 (ermäßigt) 14,0 %

» Beitragsgruppe 6000 (pauschal) 13,0 %

» Kassenindividueller einkommensabhängiger %

Zusatzbeitrag

» „Durchschnittlicher Zusatzbeitrag“ 0,9 %!

Pflegeversicherung

» Beitragsgruppe 0001 3,05 %!

» Beitragsgruppe 0001 (Kinderlose) 3,30 %!

Teilnehmerheft S. 5 68BEITRAGSSÄTZE

Rentenversicherung

» Beitragsgruppe 0100 (allgemein) 18,6 %

» Beitragsgruppe 0500 (pauschal) 15,0 %

• Bei Beschäftigungen im Privathaushalt 5,0 %

» Arbeitnehmeranteil bei Minijobs 3,6 %

• Bei Beschäftigungen im Privathaushalt 13,6 %

Arbeitslosenversicherung

» Beitragsgruppe 0010 2,5 %!

Insolvenzgeldumlage 0,06 %

Künstlersozialabgabe 4,2 %

Teilnehmerheft S. 5 69BEMESSUNGSGRENZEN

Beitragsbemessungsgrenzen West Ost

Kranken- und Pflegeversicherung

» Monatlich 4.537,50 € 4.537,50 €

» Jährlich 54.450 € 54.450 €

Renten- und Arbeitslosenversicherung

» Monatlich 6.700 € 6.150 €

» Jährlich 80.400 € 73.800 €

Jahresarbeitsentgeltgrenzen (JAE-Grenzen) West Ost

» Allgemeine JAE-Grenze 60.750 € 60.750 €

» Besondere JAE-Grenze* 54.450 € 54.450 €

* Am 31.12.2002 privat krankenvollversichert

Teilnehmerheft S. 5 70AOK-ENTGELTFORTZAHLUNGSVERSICHERUNG

Umlagesatz Erstattungssatz

U1 (Entgeltfortzahlung bei Krankheit)

» Allgemein % %

» Alternative 1 % %

» Alternative 2 % %

» Alternative 3 % %

» Alternative 4 % %

U2 (Mutterschaftsaufwendungen) % 100 %

Teilnehmerheft S. 5 71AOK SERVICE

» Medienpaket gesundes

unternehmen

» Onlineportal aok-business.de

» Weiterbildung 2019

72AOK SERVICE

persönlicher Weiter-

www.aok-

Ansprech- bildung

business.de

partner 2019

» Expertenforum; Fachbroschüren; gesundes Unternehmen; Newsletter

» persönlicher Ansprechpartner vor Ort

» Fachseminare vor Ort

Teilnehmerheft S. 5 73WIR FREUEN UNS

AUF IHR FEEDBACK

74Sie können auch lesen