Willkommen zur ACATIS Value Added Multimediakonferenz Wird 2021 das Jahr des Favoritenwechsels und der Wiederentdeckung klassischer Value-Titel? ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Willkommen zur ACATIS Value Added

Multimediakonferenz

Wird 2021 das Jahr des Favoritenwechsels und der

Wiederentdeckung klassischer Value-Titel?

Stefan Riße und Johannes Hesche

9. Dezember 2020

Stefan Riße Johannes Hesche

Referent Referent

0

Inhalt

■ Rückblick - Thesen aus der ACATIS Value Added 2020

■ Großer Favoritenwechsel – November war der Monat der

Wiederauferstehung Totgeglaubter

■ Konjunktur – Was schert uns die Wirtschaft, wir haben die

Notenbanken

■ Geldpolitik - Dreh- und Angelpunkt der Aktientendenz

■ Sentiment und Flows - Fluchtwährung Aktie

■ Blick ins Portfolio des ACATIS Aktien Global Fonds

1

Rückblick -

Thesen aus der ACATIS Value Added 2020

2

Thesen aus der ACATIS Value Added

2020

■ Januar

■ Iran hat zunächst keinen belastenden Einfluss.

■ Kurzfristig lauert Rückschlagpotential, ansonsten sind die

Aussichten für 2020 fantastisch.

■ Februar

■ Coronavirus wird Konjunktur negativ und Geldpolitik positiv

beeinflussen.

■ Hohe Aktienpositionierung spekulativer Anleger spricht

immer noch für kurzfristige Korrektur, aber keine

Aktienblase.

3

Thesen aus der ACATIS Value Added

2020

■ März

■ Der Virus wird die Weltwirtschaft im ersten und zweiten

Quartal hart treffen.

■ Die Notenbanken steuern gegen und schaffen umso mehr

Kurssteigerungspotenzial für Aktien.

■ Optimismus ist massiv in Pessimismus umgeschlagen. Viele

Stimmungsindikatoren geben Kaufsignale.

■ April

■ Viele der negativen Nachrichten dürften in den Kursen

enthalten sein.

4

Thesen aus der ACATIS Value Added

2020

■ Mai

■ Schwellenländer könnten zu einer weiteren Belastung

werden.

■ Eine zweite Infektionswelle und „Shut Down“ hätte

verheerende Folgen.

■ Aktien sind auch in der Krise alternativlos. Kursverluste

könnten daher geringer ausfallen als in anderen Rezessionen.

■ Juli

■ Aktienrisiken steigen aufgrund von spekulativen Auswüchsen

und der Gefahr einer zweiten Infektionswelle.

5

Thesen aus der ACATIS Value Added

2020

■ August

■ Belastungsfaktoren sind groß und dürften Beachtung finden,

wenn die Märkte korrigieren.

■ Rekordinterventionen der Notenbanken und Fiskalpakete

bilden das Gegengewicht, Einbrüche dürfte es trotzdem

geben.

■ September

■ Geldmengenausweitung spricht für Aktien insbesondere

wieder in den USA.

■ Kurzfristig droht Korrekturgefahr

6

Thesen aus der ACATIS Value Added

2020

■ Oktober

■ US-Wahl könnte vor der Wahl die Kurse belasten, danach

wäre eine Fortsetzung des Aufwärtstrends wahrscheinlich.

■ Die Konjunktur hat sich schnell erholt, bis das Niveau vor

Corona erreicht ist, könnte es aber länger dauern.

■ Es gibt fraglos spekulative Auswüchse, über alle

Anlegergruppen hinweg ist die Vorsicht aber noch relativ

groß. Ein zweiter Crash ist unwahrscheinlich.

■ November

■ Joe Biden könnte sich als Glücksfall erweisen.

7

Großer Favoritenwechsel –

November war der Monat der

Wiederauferstehung Totgeglaubter

8

Bester November seit 1928

Performance S&P 500 Index im November in % (1928 – 2020)

9

Quelle: LPL Research, FactSetShorteindeckungen waren der größte Treiber

Goldman Sachs Most Shorted Stocks Index in Punkten

10

Quelle: BloombergSmall Caps waren die größten Gewinner

Monatsperformance des Russell 2000 Index in % (1990 – 2020)

11

Quelle: The Daily ShotSchließt sich die Schere nun wieder?

Russell 2000 Index vs. Nasdaq Index 1990 auf ein 100 indexiert

12

Quelle: BloombergUnd laufen die Bewertungen wieder

zusammen?

MSCI USA Value vs. Growth geschätztes Kurs/Gewinn-Verhältnis

13

Quelle: Scotiabank, GBM Portfolio Strategy, BloombergImpfstoff für totgeglaubte Aktien

S&P 500/400/600 Growth & Value seit 6. November 2020 Performance in %

14

Quelle: Frank Russell Company, Haver Analytics, Standard & Poor‘s, yardeni.com2020er Underperformance fast aufgeholt

S&P 500 ETF vs. Russell 2000 ETF seit Jahresbeginn in %

15

Quelle: The Daily ShotHat also nun wieder das Zeitalter klassischer

Value-Titel begonnen?

Zehnjährige rollierende Renditen Value- vs. Growth Aktien in %

16

Quelle: Fama FrenchKonjunktur –

Was schert uns die Wirtschaft, wir haben

die Notenbanken

17Steigt das Verbrauchervertrauen oder fallen

bald die Aktienkurse?

US Verbrauchervertrauen vs. S&P 500 Index

18

Quelle: Piper SandlerWann und wie schließt sich die Schere?

S&P 500 Index vs. Unternehmensgewinne nach Steuern und BIP USA

19

Quelle: Real Investment AdviceChina bleibt der Wachstumsmotor

Schätzung BIP 2018 China vs. verschiedene Regionen indexiert auf 100

20

Quelle: Bloomberg EconomicsGeldpolitik -

Dreh- und Angelpunkt der Aktientendenz

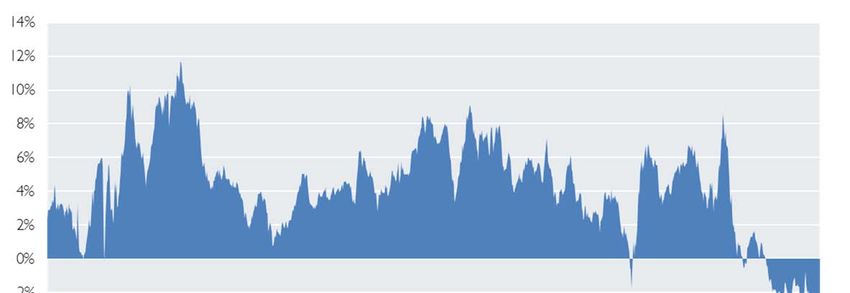

21Geldmengenwachstum bleibt entscheidender

Treiber der Asset Price Inflation

Geldmenge M1 in den USA,Veränderung in % zum Vorjahr

22

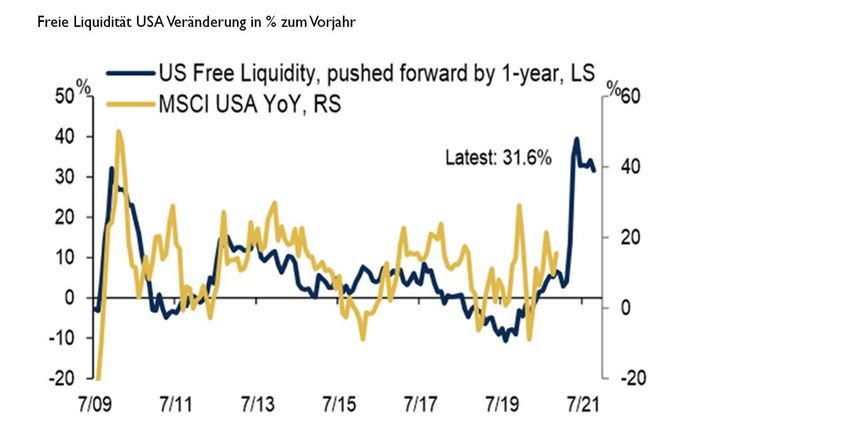

Quelle: BloombergDer eigentliche Schub nach oben müsste für

die Aktien noch bevorstehen

Freie Liquidität USA Veränderung in % zum Vorjahr

23

Quelle: BofA Global Research, FactsetFür jeden je geschaffenen Dollar, kamen seit

Jahresbeginn 21 Cent hinzu

Jährliches Wachstum der Zentralbankgeldmenge in den USA in %

24

Quelle: Katusa ResearchUm die Schulden kümmern wir uns später

Globale Verschuldung in % zum BIP (rechte Skala) und in Billionen US-Dollar (linke Skala)

25

Quelle: IIF, BIS, IWF, National SourcesSentiment und Flows -

Fluchtwährung Aktie

26Die große Flucht in Aktien hat begonnen

Globale Aktienfondszuflüsse in Mrd. USD jeweils 2 Wochen kumuliert

27

Quelle: BofA Global Investment Strategy, EPFR GlobalUnd vieles fließt in Techwerte

Zuflüsse in Technologiefonds weltweit in Mrd. USD kumuliert

28

Quelle: BofA Global Investment Strategy, EPFR GlobalDie Fondsmanager wiederum bauen Cash ab

und erhöhen die Aktienquote

Cashquote Aktienfonds weltweit in %

29

Quelle: BofA Global Fund Manager SurveyAbsichern war gestern

Put/Call-Ratio USA (20-Tage Durchschnitt)

30

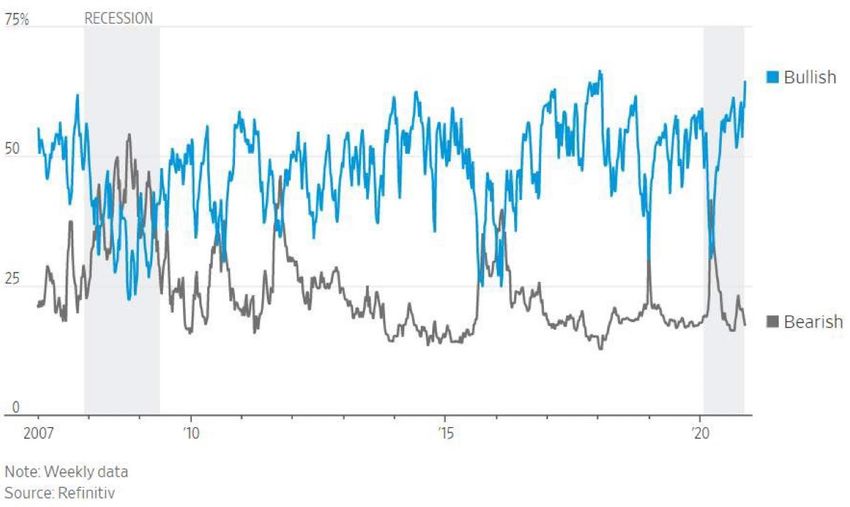

Quelle: The Daily Shot, BloombergÄltester Stimmungsindikator mahnt zur

Vorsicht

US-Börsenbriefe Optimisten vs. Pessimisten in %

31

Quelle: RefinitivDie Gier ist zurück!

Fear Greed Index in Punkten

32

Quelle: CNNUS-Anlagemanager sind äußerst optimistisch

NAAIM Index

33

Quelle: NAAIMGesamtaktienpositionierung lässt noch Luft

nach oben

Konsolidierte Aktienmarktpositionierung

34

Quelle: Deutsche Bank ResearchVor allem die systematischen Ansätze können

noch aufstocken

Aktienmarktpositionierung systematische vs. diskretionäre Ansätze

35

Quelle: Deutsche Bank ResearchPlötzlich ist Marktbreite da

Anzahl der S&P 500 Aktien über der 200-Tage-Linie in %

36

Quelle: The Daily ShotAlle Sektoren befinden sich über der

200-Tage-Linie

Anzahl der Sektoren aus dem S&P 500 Index über der 200-Tage-Linie

37

Quelle: CBOE, DB Asset AllocationAktien haben Nachholbedarf!

S&P 500 Gewinnrendite vs. Rendite 10-Jahres US-Staatsanleihen

38

Quelle: RefinitivFazit Kapitalmarktausblick

■ Small-Cap Value könnte weiter von der Impfstoffhoffnung

getragen sein.

■ Die Entwicklung nach dem Platzen der Internetblase im Jahr

2000 wird sich nicht wiederholen.

■ Die Aktienmärkte nehmen starke Wirtschaftserholung

deutlich vorweg, die Vorwegnahme sollte aber passen.

■ Geldpolitik und Geldmengenwachstum bleiben wichtigster

Faktor für die Aktienmärkte.

■ Stimmungsindikatoren signalisieren gewissen Korrekturbedarf.

39Blick ins Portfolio des ACATIS Aktien Global

Fonds

40Die Performance des ACATIS Aktien Global

beträgt seit Auflage +691,6%

Performance des Fonds versus MSCI Welt (EUR),

Zeitraum 21.05.1997 bis 30.11.2020

ACATIS Aktien Global Fonds

+691,6% seit Auflage

+9,2% seit Auflage p.a.

+11,7% YTD

MSCI Welt GDR (EUR)

+4,9% YTD

41

Quelle: Bloomberg, ACATIS Research GmbH, Berechnung nach BVI-Methode, Stichtag 30.11.2020, Fondsauflage am 21.05.1997 (Anteilklasse A)Aktuelle Länder- und Branchenallokation

sowie Top 10 des ACATIS Aktien Global Fonds

Länderallokation Branchenallokation

Top 10 in %

Hong Kong Großbritannien

Niederlande 1,0% 1,0% Booking Holdings 3,08

1,0% Schweden 1,0% Telekommunikationsdienste 1,6%Versorgungsbetriebe 1,0%

Korea 1,1%

Sonstige 1,1% Basiskonsumgüter Sonstige 0,4% Lam Research 2,86

China 1,8% Taiwan 1,2% 3,6%

Belgien 1,9% Industrie 6,7% Alphabet 2,81

Irland 3,5%

Roh-, Hilfs- & Ross Stores 2,78

IT 29,1%

Japan 4,8% Betriebsstoffe

7,9% Trimble Inc. 2,77

Dänemark 4,9% Visa 2,77

Finanzwesen

9,8%

Frankreich 6,0% Procter & Gamble 2,73

USA 59,5%

Microsoft 2,68

Deutschland 6,2%

Nicht- BioNTech ADRs 2,64

Basiskonsumgüter Gesundheitswesen

15,0% 20,9% IPG Photonics 2,63

42

Quelle: ACATIS Research, 30. November 2020Unsere besten Titel in diesem Jahr

Performance der besten Titel im ACATIS Aktien Global Fonds,

laufendes Jahr bis 03.12.2020

■ Zahlungen übers Internet: Paypal +117%

■ Rechenzentren und Spiele: Nvidia +116%

■ Videospiele: Nexon +107%

■ Antikörper gegen Covid: Sartorius +92%

■ Fabrikroboter: Daifuku +84%

■ Elektromotoren: Nidec +70%

■ Operationsroboter: Intuitive Surgical +69%

■ Flugzeugteile: Heico +64%

■ Computerchips für die Welt: TSMC +63%

■ Antikörper gegen Krebs: Genmab +60%

43Einen Internetkonzern, aber bitte günstig!

44Die Prosus Aktie in unseren Portfolios

ACATIS Fonds im Bestand seit

ACATIS Aktien Global Fonds 16.10.2020

ACATIS Aktien Global Value Fonds 16.10.2020

ACATIS Value Performer 23.11.2020

45Prosus NV

Firmenbeschreibung Unsere Kriterien

Prosus ist ein niederländischer Internetkonzern. Prosus wurde von der Unternehmens-

südafrikanischen Investmentgesellschaft Naspers gegründet. Prosus investiert in kennzahlen

Internetfirmen und Startups. Die größte Portfolioposition ist der chinesische Aussagekräftiger

Internetkonzern Tencent, daneben hält das Unternehmen Anteile von Delivery

Geschäftsbericht

Hero, MailRu, Udemy.

Marktmacht

Managerkommentar

Unterbewertung

Das Prosus Unternehmensportfolio wird an der Börse zu einem Abschlag (≥ 20%)

von über 30% des NAV gehandelt. Hohes

Die Prosus Portfoliounternehmen profitieren allgemein von langfristigen

Branchenpotential

Trends. Tencent ist der größte Computerspieleproduzent. Firmen wie Udemy

werden davon profitieren, dass Menschen sich von zu Hause weiterbilden Zahlen

wollen und können.

Profitabilität hat sich im letzten Halbjahr deutlich gesteigert (+29%). Free Buchwertwachstum 150%

Cashflow nahm ebenfalls deutlich zu (14 Mio. USD vs. 370 Mio. USD) seit 2017

Das Prosus e-Commerce Geschäft entwickelt sich mit Umsatzwachstums- Eigenkapitalquote 82%

ratenProsus/ Naspers Struktur

47

Quelle: Präsentation Jahresabschluss 2020, ProsusFazit

■ Echten Value gibt es auch im Technologiebereich.

■ China ist der globale Wachstumsmotor.

■ Prosus ist für uns eine günstige Möglichkeit, in Tencent zu

investieren.

■ Es lohnt sich zu wissen, was man will und zu recherchieren,

wie man es günstig bekommt.

48Nächste ACATIS Value Added MMK mit

Stefan Riße und Johannes Hesche

13. Januar 2020

11:00 Uhr

49ACATIS AI BUZZ US Equities MMK

16. Dezember 2020

11:00 Uhr

50Fondsgipfel Digital -

Risikominimierung durch aktive Fonds

Frank Fischer (Shareholder Value Management),

Stefan Breitner (DJE) und Stefan Riße (ACATIS)

15. Dezember 2020

11:00 Uhr

Anmeldung: www.fondsgipfel.de

51Kontakt – Ihre Ansprechpartner

Vera Fülöp Michael Niefer

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-36 Tel: +49-69-97 58 37-57

Email: fueloep@acatis.de Email: niefer@acatis.de

Institutional Sales Institutional Sales

Deutschland Deutschland

Eva Sonnenschein Petra Weise

ACATIS Investment ACATIS Service GmbH

KVG mbH Schweiz

Deutschland Tel: +41-71-886 45-51

Tel: +49-69-97 58 37-19 Email: weise@acatis.ch

Email: Institutional Sales Schweiz

sonnenschein@acatis.de

Institutional Sales

Deutschland

52Kontaktdaten

■ ACATIS

Investment Kapitalverwaltungsgesellschaft mbH

Deutschland

■ Adresse

■ mainBuilding

■ Taunusanlage 18

■ D-60325 Frankfurt

■ Tel: +49-69-97 58 37-77

■ Fax: +49-69-97 58 37-99

■ Webseite: www.acatis.de

■ ACATIS

Service GmbH

Schweiz

■ Adresse

■ Güetli 166

■ CH-9428 Walzenhausen

■ Tel: +41-71-886 45-51

53Prosus in den ACATIS Portfolios im Überblick

Anlage- Anlage- Laufende

Fondsname ISIN Währung

kategorie schwerpunkt Kosten

ACATIS Aktien Global DE0009781740 Aktienfonds Global EUR 1,52%

Fonds A*

ACATIS Aktien Global Value AT0000A0KR36 Aktienfonds Global EUR 1,42%

Fonds**

ACATIS Value Performer LU0334293981 Mischfonds Global EUR 2,25%

* weitere Anteilklassen sind verfügbar

** unser globaler Aktienfonds für Österreich 54Disclaimer

■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.

■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge.

■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit

oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise

nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des

Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen

Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein

Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich

Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die

Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und

Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt,

Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die

Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt

reguliert.

55Sie können auch lesen