Wirtschaftsbeziehungen zwischen Hessen und den USA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hessisches Ministerium für Wirtschaft,

Energie, Verkehr und Landesentwicklung

Wirtschaftsbeziehungen zwischen

Hessen und den USA

Herausgeber:

Hessisches Ministerium für Wirtschaft,

Energie, Verkehr und Landesentwicklung

Kaiser-Friedrich-Ring 75

65185 Wiesbaden

www.wirtschaft.hessen.de

Wirtschaftsbeziehungen zwischen

Hessen und den USA

Dr. Claus Bauer

Prof. Dr. Johannes Harsche

Gergana Petkova

Dr. Alexander Werner

HA-Report Nr. 974

Wiesbaden 2018IMPRESSUM HERAUSGEBER Hessisches Ministerium für Wirtschaft, Energie, Verkehr und Landesentwicklung BEARBEITUNG HA Hessen Agentur GmbH KONTAKT HA Hessen Agentur GmbH Konradinerallee 9 65189 Wiesbaden Tel +49 611 95017-80 /-85 Fax +49 611 95017-8466 info@hessen-agentur.de VERFASSER Dr. Claus Bauer, Prof. Dr. Johannes Harsche, Gergana Petkova, Dr. Alexander Werner BILDNACHWEIS Flagge USA: ©moonrun – stock.adobe.com STAND November 2018 DRUCK Hessisches Statistisches Landesamt, Wiesbaden AUFLAGE 200 BESTELLUNG Download unter www.hessen-agentur.de/mediathek HINWEISE ZUR VERWENDUNG Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit der Hessischen Landesregierung herausgegeben. Sie darf weder von Parteien noch von Wahlbewerbern oder Wahlhelfern während eines Wahlkampfes zum Zwe- cke der Wahlwerbung verwendet werden. Dies gilt für Landtags-, Bundestags- und Kommunalwahlen. Miss- bräuchlich ist insbesondere die Verteilung auf Wahlkampfveranstaltungen, an Informationsständen der Parteien sowie das Einlegen, Aufdrucken oder Aufkleben parteipolitischer Informationen oder Werbemittel. Untersagt ist gleichfalls die Weitergabe an Dritte zum Zwecke der Wahlwerbung. Auch ohne zeitlichen Bezug zu einer bevor- stehenden Wahl darf die Druckschrift nicht in einer Weise verwendet werden, die als Parteinahme der Landesre- gierung zugunsten einzelner politischer Gruppen verstanden werden könnte. Die genannten Beschränkungen gelten unabhängig davon, wann, auf welchem Weg und in welcher Anzahl die Druckschrift dem Empfänger zuge- gangen ist. Den Parteien ist es jedoch gestattet, die Druckschrift zur Unterrichtung ihrer eigenen Mitglieder zu verwenden. Aus Gründen der leichteren Lesbarkeit wird auf eine geschlechtsspezifische Differenzierung von Funktions- bzw. personenbezogenen Bezeichnungen, wie zum Beispiel Teilnehmer / Innen, verzichtet. Entsprechende Begriffe gelten im Sinne der Gleichbehandlung für beide Geschlechter. Nachdruck – auch auszugsweise – ist nur mit Quellenangabe gestattet. Belegexemplar erbeten.

HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Wirtschaftsbeziehungen zwischen Hessen und den USA

Inhalt Seite

1 Einleitung 1

2 Entwicklung und Struktur der US-Volkswirtschaft 2

2.1 Gesamtwirtschaftliche Dimensionen 2

2.2 Außenwirtschaft 12

3 Außenwirtschaftliche Verflechtungen zwischen Hessen und den USA 21

3.1 Außenhandelsbeziehungen 21

3.2 Direktinvestitionsverflechtungen 30

4 Potenziale der Wirtschaftsbeziehungen zwischen Hessen und den USA 37

4.1 Aspekte des Wirtschaftsstandorts USA aus hessischem Blickwinkel 37

4.2 Investitionsbeziehungen zwischen Hessen und den USA –

Unternehmensbeispiele 51

5 Zusammenfassung 61

Abbildungsverzeichnis 65

Tabellenverzeichnis 66

Literatur- und Quellenverzeichnis 67

Anhang: Kontaktadressen 71

IHA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

1 Einleitung

Die Vereinigten Staaten von Amerika (USA) sind mit über 320 Mio. Einwohnern nach der

Volksrepublik (VR) China und Indien das weltweit drittbevölkerungsreichste Land. Mit ei-

nem Bruttoinlandsprodukt von über 19 Billionen US-Dollar sind die USA mit Abstand die

größte Volkswirtschaft der Welt. Nicht nur in Hinsicht auf die Wirtschaftsleistung, sondern

auch in politischer und militärischer Hinsicht sind die USA eine Weltmacht.

Zwischen der hessischen und der US-amerikanischen Wirtschaft bestehen seit vielen

Jahrzehnten vielfältige und intensive Verbindungen, aus denen wiederum Anknüpfungs-

punkte für weitere Geschäfte resultieren. Hessische Unternehmen exportierten im Jahr

2017 Güter im Wert von 7,0 Mrd. Euro in die USA, womit das Land der größte Export-

markt hessischer Produkte ist. Im Gegenzug belief sich das Importvolumen auf 8,9 Mrd.

Euro, sodass die USA nach der VR China das zweitwichtigste Herkunftsland ausländi-

scher Güter in Hessen darstellt. Auch im Hinblick auf die ausländischen Direktinvestitio-

nen (FDI) gestalten sich die wechselseitigen Beziehungen zwischen Hessen und den

USA äußerst intensiv. Auf Seiten der USA ist allerdings seit rund zwei Jahren eine stärke-

re Betonung nationaler Zielsetzungen zu beobachten, die sich u.a. in Strafzöllen auf Im-

porte vor allem aus der VR China, aber – in deutlich geringerem Ausmaß – auch aus der

EU äußert. Bei einer Fortsetzung dieser restriktiven Politik oder gar einer Eskalation zu

einem „Handelskrieg“ können Auswirkungen auf die Wirtschaftsbeziehungen zwischen

Hessen und den USA nicht ausgeschlossen werden.

Vornehmliches Ziel der vorliegenden Studie, die von der Hessen Agentur im Auftrag des

Hessischen Ministeriums für Wirtschaft, Energie, Verkehr und Landesentwicklung erstellt

wurde, besteht darin, sowohl die USA als Wirtschaftspartner vorzustellen als auch die

Bandbreite der wirtschaftlichen Beziehungen zwischen Hessen und den USA zu präsen-

tieren. Die Basis hierfür stellen ausgewählte volkswirtschaftliche Indikatoren dar, die durch

Experteneinschätzungen ergänzt werden.

Hierzu ist die Studie in fünf Kapitel untergliedert. Kapitel 2 enthält ein anhand ausgewähl-

ter Indikatoren erstelltes Kurzporträt der Volkswirtschaft der USA, wobei der Schwerpunkt

auf der Wirtschaftsentwicklung sowie auf den außenwirtschaftlichen Beziehungen liegt. In

Kapitel 3 erfolgt eine vertiefte Analyse der Handels- und Direktinvestitionsbeziehungen

zwischen den USA und Hessen bzw. Deutschland. Kapitel 4 widmet sich den Potenzialen

der Wirtschaftsbeziehungen zwischen Hessen und den USA. Bestandteil dieser qualitati-

ven Betrachtung sind u.a. Kurzporträts ausgewählter Unternehmen. Im abschließenden

Kapitel 5 werden die Untersuchungsergebnisse zusammengefasst.

1Wirtschaftsbeziehungen zwischen Hessen und den USA

2 Entwicklung und Struktur der US-Volkswirtschaft

2.1 Gesamtwirtschaftliche Dimensionen

Bevölkerungsstruktur und -entwicklung

Die USA sind gemessen an der flächenmäßigen Ausdehnung nach Russland und nahezu

gleichauf mit Kanada das drittgrößte Land der Welt und mehr als doppelt so groß wie die

EU (vgl. Tabelle 1). Die Zahl der Einwohner liegt bei 326 Mio. gegenüber 513 Mio. Ein-

wohnern in der EU, womit die USA nach der VR China und Indien – allerdings mit weitem

Abstand – das drittbevölkerungsreichste Land sind. Die USA weisen eine geringe Bevöl-

kerungsdichte von nur 36 Einwohnern pro Quadratkilometer auf. Im Vergleich hierzu sind

die EU mit 121 und Deutschland mit 237 Einwohnern pro Quadratkilometer deutlich dich-

ter besiedelt. Allerdings ist die Bevölkerung stark in urbanen Zentren mit einer hohen Be-

völkerungsdichte konzentriert: 82 % aller Menschen in den USA leben in urbanen Räu-

men. Die entsprechenden Werte für Deutschland und die EU liegen trotz der höheren

Einwohnerdichte mit 77 % bzw. 75 % niedriger.

Tabelle 1: Gebiet und Bevölkerung der USA im Vergleich zu EU, Deutschland und Hessen

USA EU Deutschland Hessen*

Landesfläche in km2 9.831.510 4.383.564 357.380 21.115

Bevölkerung in 1.000 Einwohner 2017 325,7 Mio. 512,5 Mio. 82,7 Mio. 6,2 Mio.

Bevölkerungsdichte in Einwohner je km2 2017 36 121 237 296

Urbanisierungsgrad in % 2017 82,1 75,4 77,3 k.A.

Bevölkerungsveränderung 2017 gegenüber

0,71 0,24 0,42 0,49

2016 in %

Bevölkerungsprognose 2030 354,7 Mio. k.A. 82,2 Mio. 6,4 Mio.

Alter (Median) 2015 37,6 k.A. 45,9 44,0

Anteil der Alterskohorte 0 bis unter 15 Jahre

18,9 15,4 13,1 13,8

an der Bevölkerung 2017 in %

Anteil der Alterskohorte 15 bis unter 65 Jahre

65,7 64,8 65,5 65,7

an der Bevölkerung 2017 in %

Anteil der Alterskohorte 65 Jahre und älter an

15,4 19,8 21,5 20,5

der Bevölkerung 2017 in %

* Die Angaben für Hessen können aufgrund methodischer Unterschiede nur eingeschränkt mit den aus internationalen Daten-

quellen stammenden Werten für die USA, die EU und Deutschland verglichen werden.

Quelle: Weltbank, Hessisches Statistisches Landesamt, Hessen Agentur, UN Population Division, Berechnungen der Hessen

Agentur.

Die Bevölkerung der USA wächst vergleichsweise stark: Im Jahr 2017 betrug die Wachs-

tumsrate 0,71 % gegenüber dem Vorjahr und lag damit klar höher als in Deutschland

(+0,42 %) und in der EU (+0,24 %). Auch langfristig wird für die USA ein deutlicher Bevöl-

kerungszuwachs prognostiziert – die Bevölkerung dürfte bis 2030 auf knapp 355 Mio.

2HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Einwohner steigen. Zurückzuführen ist diese Entwicklung auch auf die Vielzahl junger

Menschen in den USA – das Medianalter fällt mit 37,6 Jahren um mehr als acht Jahre

niedriger aus als in Deutschland. Bemerkbar macht sich dieses bedeutende demographi-

sche Charakteristikum ebenfalls bei der Verteilung der Bevölkerung nach Altersklassen.

Während sowohl in der USA als auch in der EU und in Deutschland der Anteil der 15 bis

64 Jährigen – auch als Bevölkerung im erwerbsfähigen Alter bezeichnet – bei 65 bis 66 %

liegt, ist der Anteil der Kinder und Jugendlichen der Altersgruppe bis einschließlich 14

Jahren in den USA mit 19 % höher als in der EU (15 %) und Deutschland mit 13 %.

Wirtschaftsentwicklung und -struktur

Die USA sind mit Abstand die größte Volkswirtschaft weltweit. Für das Jahr 2017 wird das

nominale BIP der USA mit 17,2 Billionen Euro angegeben, womit das der EU um knapp

2 Billionen Euro übertroffen wird (vgl. Tabelle 2). Auf Deutschland entfällt mit einem BIP

von 3,3 Billionen Euro ein Anteil von über 21 % des gesamten BIP in der EU. Hessen er-

zielt mit 279 Mrd. Euro 8,6 % des BIP in Deutschland. Das BIP je Einwohner liegt in den

USA mit 52.700 Euro noch höher als in Hessen (44.800 Euro), welches wiederum sowohl

den bundesweiten Wert von 39.400 Euro als auch den EU-Durchschnitt von 29.800 Euro

übertrifft. Die Wachstumsraten lagen in allen vier betrachteten Wirtschaftsräumen auf ei-

nem ähnlichen Niveau – in Hessen und Deutschland wuchs das BIP im Jahr 2017 um

2,2 % gegenüber dem Vorjahr, in den USA um 2,3 % und in der EU um 2,4 %.

Tabelle 2: Wirtschaftsleistung der USA im Vergleich zu EU, Deutschland und Hessen

USA EU Deutschland Hessen

BIP zu laufenden Preisen in Mrd. Euro 2017 17.164 15.294 3.255 279

BIP je Einwohner zu laufenden Preisen in Euro 2017 52.697 29.844 39.364 44.804

Veränderungsrate des BIP in Euro

2,3 2,4 2,2 2,2

zu konstanten Preisen 2017 gegenüber 2016 in %

Quelle: Weltbank, Deutsche Bundesbank, Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

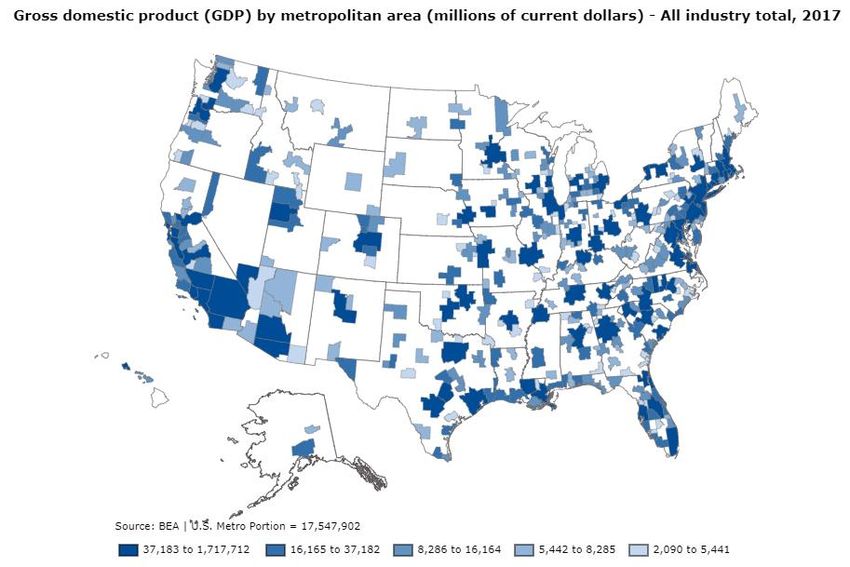

Den hohen Verstädterungsgrad in den USA veranschaulicht Abbildung 1, die die Metropol-

regionen als wirtschaftliche und gesellschaftliche Zentren wiedergibt. Im Folgenden wer-

den – nicht zuletzt aus Gründen der Datenverfügbarkeit – ganz überwiegend aggregierte

Wirtschaftsdaten für die USA ausgewertet. Es ist aber zu beachten, dass sich die USA

aufgrund ihrer Ausdehnung, der vielfältigen naturräumlichen Gegebenheiten und der un-

gleichen Bevölkerungsverteilung aus wirtschaftlich sehr unterschiedlichen Regionen zu-

sammensetzt. Die wirtschaftlich stärksten Metropolregionen (dunkelblau) liegen an der

Westküste insbesondere in Kalifornien im Süden um die Städte San Francisco, San José

und Los Angeles und im Norden in der Region um Seattle und Portland. An der Ostküste

erreicht im Norden die Region um New York, Philadelphia und Washington die höchsten

BIP-Werte. Im Süden wird auch in Florida (Miami und Orlando) ein hohes BIP erzielt.

3Wirtschaftsbeziehungen zwischen Hessen und den USA

Abbildung 1: Bruttoinlandsprodukt in den Metropolregionen der USA

Quelle: www.bea.gov.

Der Blick auf das langfristige Wirtschaftswachstum der USA – zunächst nominal – in Ab-

bildung 2 zeigt, dass das BIP zwischen 2000 und 2017 um 89 % von 10,3 Billionen US-

Dollar auf 19,3 Billionen US-Dollar zulegte. Über den gesamten Zeitraum hinweg kam es

nur 2009 im Zuge der weltweiten Rezession zu einem Rückgang des BIP um 2,0 %.

Abbildung 2: Bruttoinlandsprodukt in den USA 2000 bis 2017 (in Mrd. US-Dollar zu laufenden Preisen)

in Mrd. US-Dollar

20.000

16.000

12.000

8.000

4.000

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: Weltbank.

4HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Da das nominale BIP-Wachstum aufgrund von Preisveränderungen nur eingeschränkt

Rückschlüsse auf das reale Wachstum einer Volkswirtschaft zulässt, wird anhand Abbil-

dung 3 auch das preisbereinigte Wachstum in den Blick genommen. Aus den preisberei-

nigten Werten geht hervor, dass die Rezession bereits mit einem BIP-Rückgang im Jahr

2008 von 0,3 % begann und sich 2009 (-2,8 %) fortsetzte. Seit 2010 liegen die realen

Wachstumsraten der USA zwischen 1,5 % und 2,9 %. Damit ist das Wirtschaftswachstum

in den USA insgesamt gesehen dynamischer verlaufen als in Deutschland, das zum einen

im Jahr 2009 eine deutlich stärkere Rezession erfuhr (-5,6 %) – worauf allerdings auch

die anschließende Erholung in 2010 und 2011 kräftiger ausfiel – und zum anderen von

2012 bis 2015 geringere Wachstumsraten aufwies. Am aktuellen Rand liegen die Zu-

wachsraten mit 1,5 % in den USA und 1,9 % in Deutschland im Jahr 2016 bzw. mit 2,3 %

in den USA und 2,2 % in Deutschland im Jahr 2017 auf einem ähnlichen Niveau.

Abbildung 3: Jährliche Veränderungsraten (in %) des Bruttoinlandsprodukts (in US-Dollar zu konstan-

ten Preisen) in den USA und Deutschland 2000 bis 2017

in % USA Deutschland

6,0

4,0

2,0

0,0

-2,0

-4,0

-6,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: Weltbank.

Für das laufende Jahr 2018 wird mit einem BIP-Plus von 2,9 % in den USA eine ausge-

sprochen günstige Entwicklung erwartet – zum Vergleich: In Deutschland wird das Wirt-

schaftswachstum auf 1,9 % geschätzt. Auch aufgrund einer sehr guten Lage am Arbeits-

markt ist der Private Konsum eine bedeutende Stütze der derzeitigen Konjunktur in den

USA. Günstig wirkt sich ebenfalls eine deutliche Ausweitung der Investitionsaktivitäten

aus. Diese Entwicklung wird durch eine Ende 2017 verabschiedete Steuerreform begüns-

tigt, die zu einer deutlich geringeren Steuerbelastung der Unternehmen – z.B. sank der

Unternehmenssteuersatz von 35 % auf 21 % und es wurde teils eine direkte Abschrei-

bung neu angeschaffter Vermögenswerte eingeführt – und über repatriierte Auslandsge-

winne zu einer höheren Ausstattung der Unternehmen mit Investitionsmitteln führte. In-

vestitionsimpulse liefern zudem die weiterhin niedrigen Zinsen, wobei jedoch der Leitzins

durch die US-Notenbank bei zunehmender Inflation erhöht werden könnte. Die derzeitige

Entwicklung des Außenbeitrags wirkt sich ebenfalls positiv auf das BIP-Wachstum aus,

5Wirtschaftsbeziehungen zwischen Hessen und den USA

denn die Energieimporte sind zurückgegangen. Schließlich wird auch aufgrund einer

Ausweitung der Öffentlichen Ausgaben ein positiver Wachstumseffekt erwartet. Obwohl

die Prognose für das Wachstum des BIP für das Jahr 2019 ebenfalls relativ hoch ist, liegt

der erwartete Zuwachs unterhalb dem des Jahres 2018 und wurde zuletzt von 2,7 % auf

2,5 % nach unten korrigiert (Deutschland 1,9 %). Negativ auf die Prognose wirken sich die

Eingriffe in den internationalen Handel der USA aus – insbesondere der Handelskonflikt

mit der VR China und die dabei angekündigten Zölle im Umfang von rund 200 Mrd. US-

Dollar auf chinesische Importe in die USA.1

Das nominale BIP pro Einwohner dient als Indikator für den Wohlstand eines Landes. Die

USA haben eines der höchsten BIP pro Einwohner weltweit. Es nahm zwischen 2000 und

2017 um 63 % von 36.500 auf 59.500 US-Dollar zu und liegt damit über den gesamten

Zeitraum hinweg deutlich über den Vergleichswerten in Deutschland, wo das BIP pro

Einwohner von 23.700 auf 44.500 US-Dollar gestiegen ist. Der Zuwachs fiel in Deutsch-

land mit 88 % etwas größer als in den USA aus (vgl. Abbildung 4).

Abbildung 4: Bruttoinlandsprodukt je Einwohner in den USA und Deutschland 2000 bis 2017

(in US-Dollar zu laufenden Preisen)

in US-Dollar USA Deutschland

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: Weltbank.

Bei einer Betrachtung des nominalen BIP ist jedoch zu berücksichtigen, dass Wechsel-

kurseffekte den Vergleich zwischen Ländern stark beeinflussen und auch Preisverände-

rungen im Zeitablauf auf die Entwicklung des BIP einwirken. Wird daher ergänzend das

BIP pro Einwohner in Kaufkraftparitäten (KKP) – d.h. in konstanten US-Dollar des Jahres

2011 – zu Grunde gelegt, verringert sich der Rückstand Deutschlands auf die USA im

Jahr 2017 von 15.000 US-Dollar (nominal) auf 9.000 US-Dollar (KKP). Das Wachstum

des BIP pro Einwohner zwischen 2000 und 2017 unter Berücksichtigung der Kaufkraft-

parität, das näherungsweise auch als reales Wachstum bezeichnet werden kann, liegt mit

1 Vgl. GTAI (2018a), GTAI (2018b) S. 48-49, Internationaler Währungsfonds (2018), S. 14.

6HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

18 % in den USA und 23 % in Deutschland deutlich niedriger als die nominalen Zuwächse

(63 %, 89 %).

Nachfolgend wird die Entwicklung des Wechselkurses zwischen US-Dollar und Euro be-

trachtet, die einen beträchtlichen Einfluss auf das in nominalen US-Dollar dargestellte BIP

pro Einwohner in Deutschland – z.B. den deutlichen Rückgang im Jahr 2015 – hat. Zwi-

schen 2000 und 2008 nahm der Wert des Euro gegenüber dem US-Dollar sukzessive um

insgesamt 59 % zu (vgl. Abbildung 5). Während im Jahr 2000 der mittlere jährliche Wech-

selkurs bei 0,92 US-Dollar pro Euro lag, erhielt man 2008 im Mittel 1,47 US-Dollar für ei-

nen Euro. Danach ging der Wert bis 2017 auf 1,13 US-Dollar zurück, d.h. der Euro werte-

te gegenüber dem US-Dollar ab. Die Entwicklung des Wechselkurses ist ein wichtiger

volkswirtschaftlicher Indikator und von großer Bedeutung für international tätige Unter-

nehmen. Ein hoher Wert des Euro vergünstigt in Deutschland den Import von Waren aus

anderen Ländern. Umgekehrt wird die Wettbewerbsfähigkeit der deutschen Unternehmen

auf den weltweiten Absatzmärkten geschwächt, da sich Exporte verteuern. Neben diesen

Effekten auf internationale wirtschaftliche Verflechtungen hat die Entwicklung des Wech-

selkurses auch erheblichen Einfluss auf internationale Vergleiche volkswirtschaftlicher

Kennziffern. So ging das BIP pro Einwohner in 2015 – gemessen in US-Dollar – in

Deutschland deutlich zurück (vgl. Abbildung 4), obwohl in Kaufkraftparitäten betrachtet ein

Anstieg um 0,9 % vorlag. Diese Diskrepanz beruht auf dem deutlichen Rückgang des

mittleren jährlichen Wechselkurses um 16,5 % von 1,33 US-Dollar pro Euro in 2014 auf

1,11 US-Dollar pro Euro in 2015.

Abbildung 5: Wechselkurs (US-Dollar pro Euro) sowie jährliche Veränderungsrate des Wechselkurses

2000 bis 2017 (in %)

in US-Dollar Wechselkurs Veränderung des Wechselkurses gegenüber dem Vorjahr

pro Euro

1,6 100%

1,4

75%

1,2

1,0 50%

0,8 19,6%

0,6 5,6% 10,0% 9,2% 7,3% 5,0% 25%

0,0% 0,9% -5,2% -5,0% 3,4% 0,0% -0,2% 2,1%

0,4 -3,0% -7,7%

-16,5% 0%

0,2

0,0 -25%

2001

2002

2004

2005

2008

2011

2012

2014

2015

2017

2000

2003

2006

2007

2009

2010

2013

2016

Quelle: Deutsche Bundesbank.

Von 2000 bis 2008 lag die Inflationsrate der USA klar über der in Deutschland (vgl. Abbil-

dung 6). Im Zuge der weltweiten Wirtschafts- und Finanzkrise kam es 2009 kurzzeitig zu

einem Rückgang der Konsumentenpreise um 0,4 %. Die Expansion der US-Wirtschaft in

7Wirtschaftsbeziehungen zwischen Hessen und den USA

der Erholungsphase 2010 und 2011 ging mit einer entsprechenden Zunahme der Inflati-

onsrate einher, die auch im weiteren Verlauf zumeist über der Rate der Preissteigerung in

Deutschland lag.

Abbildung 6: Jährliche Inflationsrate in den USA und Deutschland 2000 bis 2017 (in %)

in %

USA Deutschland

4,0

3,0

2,0

1,0

0,0

-1,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: Weltbank.

Sektorale Wirtschaftsstruktur

Obwohl die USA und Deutschland anhand des Indikators BIP pro Einwohner gleicherma-

ßen den höchstentwickelten Volkswirtschaften der Welt zuzuordnen sind, weist die sek-

torale Struktur der Wirtschaft einige Unterschiede auf (vgl. Abbildung 7). Land- und Forst-

wirtschaft, Fischerei sowie Bergbau und Versorgung liegen mit Anteilen von zusammen

rund 4 % an der Bruttowertschöpfung des Jahres 2016 in beiden Staaten auf einem ähn-

lich niedrigen Niveau. Das Baugewerbe erreicht in den USA mit 4 % einen etwas kleine-

ren Anteil als in Deutschland (6 %). Hingegen ist der Anteil des Verarbeitenden Gewerbes

in Deutschland mit 27 % mehr als doppelt so hoch wie in den USA (12 %). Im Gegenzug

entfallen auf den gesamten Dienstleistungsbereich in den USA 80 % der Bruttowertschöp-

fung – in Deutschland hingegen nur 63 %. Der Dienstleistungssektor setzt sich aus den

drei Teilsegmenten Handel, Gaststätten, Hotels (USA: 15 %, Deutschland: 14 %), Trans-

port, Lagerei, Kommunikation (USA: 10 %, Deutschland: 11 %) und den sogenannten

Sonstigen Dienstleistungen (USA: 55 %, Deutschland: 39 %) zusammen. Die Anteile der

Teilbereiche dieser Sonstigen Dienstleistungen liegen unisono über den Vergleichswerten

für Deutschland – dies gilt z.B. für den Finanz- und Versicherungssektor, für die Unter-

nehmensdienstleister, aber auch für den Öffentlichen Sektor, was insbesondere auf den

deutlich höheren Anteil der Öffentlichen Verwaltung (vor allem auf Ebene der Bundesstaa-

ten) und des Verteidigungshaushalts zurückzuführen ist.

8HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Abbildung 7: Sektorale Struktur der Bruttowertschöpfung in den USA und Deutschland 2016

(Anteile in %, Bruttowertschöpfung in Euro zu laufenden Preisen)

USA Deutschland Legende

1,0% 0,7% 1,0%

Land- und Forstwirtschaft, Fischerei

3,2% 3,3% 3,2%

11,7%

11,7% 26,9% Bergbau und Versorgung

Verarbeitendes Gewerbe 4,3%

4,3%

39,0% Baugewerbe

55,4% 14,8%

14,8% 55,4%

Handel, Gaststätten, Hotels

5,6% Transport, Lagerei, Kommunikation

9,7% 10,9% 13,5% Sonstige Dienstleistungen (u.a. 9,7%

Finanzsektor, öffentlicher Sektor)

Quelle: UN Statistics Division.

Arbeitsmarkt

Aktuell ist die Beschäftigungssituation sowohl am US-Arbeitsmarkt als auch in Deutsch-

land ausgesprochen günstig. Die Arbeitslosenquote hat sich – nach teils massiven Unter-

schieden im Zeitraum von 2000 bis 2013 – in den letzten Jahren zwischen USA und

Deutschland weitgehend angeglichen (vgl. Abbildung 8). Die Arbeitslosenquote2 lag 2017

in den USA bei 4,4 % und in Deutschland bei 3,8 %. Während sich die weltweite Finanz-

und Wirtschaftskrise auf den deutschen Arbeitsmarkt kaum ausgewirkt hat – von 2007 bis

2010 ging die Arbeitslosenquote sogar von 8,7 % auf 7,0 % zurück –, stieg die Quote in

den USA von 4,6 % auf 9,6 %. Hingegen war in den Jahren zuvor die Arbeitslosenquote

in Deutschland teils erheblich höher als in den USA. Die günstige Beschäftigungssituation

in den USA geht aus Unternehmenssicht mit einer Arbeitskräfteknappheit einher. Dies

kann auch für hessische Unternehmen mit Beschäftigten etwa in Tochtergesellschaften in

den USA Herausforderungen mit sich bringen. Einige der deutschen Unternehmen vor Ort

setzen daher in der Nachwuchsrekrutierung auf Elemente des deutschen Berufsausbil-

dungssystems, was z.B. durch die deutsch-amerikanische Auslandshandelskammer un-

terstützt wird.3

2 Definiert als Anteil der Arbeitssuchenden an der Erwerbsbevölkerung gemäß Konzept der International Labour Organization ILO.

3 Vgl. GTAI (2018c) S. 1-2.

9Wirtschaftsbeziehungen zwischen Hessen und den USA

Abbildung 8: Arbeitslosenquote (in %) in den USA und in Deutschland 2000 bis 2017

in %

USA Deutschland

12,0

10,0

8,0

6,0

4,0

2,0

0,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: Weltbank.

Standortfaktoren und Rahmenbedingungen

Um das Bild zu der volkswirtschaftlichen Lage in den USA zu vervollständigen, ist über

die vorstehend betrachteten ökonomischen Kennziffern hinaus der Blick auf Indikatoren

zu weiteren Standortfaktoren und Rahmenbedingungen lohnend, die verschiedene Ein-

flussgrößen zusammenfassen und einzelne Staaten in Rankings miteinander vergleichen.

Die weltwirtschaftlich herausragende Stellung der USA spiegelt sich auch in diesen Indi-

katoren wider.

Zahlreiche Indikatoren berücksichtigen nicht nur Output-Größen, sondern bewerten auch

Standortfaktoren (d.h. Input-Größen), wodurch eine Einschätzung des administrativen,

politischen und rechtlichen Umfelds wirtschaftlicher Aktivitäten ermöglicht wird. Innerhalb

dieses Themenfeldes ist z.B. der von der Weltbank konzipierte „Ease of Doing Business“-

Index, der sich aus mehreren Teilindizes zusammensetzt, ein häufig herangezogenes

Bewertungssystem (vgl. Tabelle 3). Die USA konnten sich gegenüber dem Vorjahr um

zwei Plätze verbessern und liegen im Gesamtindex 2018 auf Rang 6 von insgesamt 190

betrachteten Staaten. Nur Neuseeland, Singapur, Dänemark, die Republik Korea und

Hongkong werden besser bewertet. Zum Vergleich: Deutschland belegt Rang 20. Hin-

sichtlich der Teilindizes weisen die USA deutliche Unterschiede bei den Platzierungen

auf. Hervorzuheben sind die TOP-Platzierungen in den Kategorien Getting Credit (Rang 2),

Resolving Insolvency (Rang 3) und Enforcing Contracts (Rang 16). Aus der günstigen

Bewertung bei diesen drei Indikatoren, die verschiedene rechtliche Aspekte in den Blick

nehmen, lässt sich ableiten, dass das Justizsystem der USA im Hinblick auf die Anforde-

rungen der Wirtschaft als besonders geeignet eingeschätzt wird. In den Kategorien Deal-

ing with Construction Permits, Paying Taxes, und Trading Across Borders liegen die USA

jeweils auf Rang 36. Nur einen Rang schwächer sind die USA in der Kategorie Regis-

tering Property platziert. Auch in den Kategorien Protecting Minority Investors mit Rang 42

10HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

sowie Getting Electricity und Starting a Business (jeweils Rang 49) rangieren die USA im

oberen Drittel der 190 betrachteten Länder weltweit.

Tabelle 3: Platzierung der USA im „Ease of Doing Business“-Ranking der Weltbank 2017 und 2018

Verbesserung (+) bzw.

Rang in 2017 Rang in 2018

Index Verschlechterung (-)

(von 190) (von 190)

Rang 2017 / 2018

Gesamtindex 8 6 +2

Teilindizes:

Starting a Business 51 49 +2

Dealing with Construction Permits 39 36 +3

Getting Electricity 36 49 - 13

Registering Property 36 37 -1

Getting Credit 2 2 ±0

Protecting Minority Investors 41 42 -1

Paying Taxes 36 36 ±0

Trading Across Borders 35 36 -1

Enforcing Contracts 20 16 +4

Resolving Insolvency 5 3 +2

Quelle: Weltbank (2017), Weltbank (2018).

Weitere Indikatorensysteme zu wirtschaftlichen Standorteigenschaften sind der vom

World Economic Forum publizierte „Global Competitive Index“ und der von der The Heri-

tage Foundation entwickelte „Index of Economic Freedom“ (vgl. Tabelle 4). Die USA bele-

gen im aktuellen „Global Competitiveness Index“ nach der Schweiz Rang 2, womit sie

Singapur gegenüber dem vorhergehenden Ranking vom zweiten auf den dritten Platz

verwiesen haben. Es folgen die Niederlande und Deutschland auf den Rängen vier und

fünf. Einen Platz gegenüber der Vorjahresuntersuchung verloren haben die USA dagegen

beim Ranking des „Index of Economic Freedom“, in dem sie aktuell Rang 18 belegen. Die

ersten fünf Plätzen dieser Rangliste belegen Hongkong, Singapur, Neuseeland, Schweiz

und Australien. Deutschland konnte lediglich Platz 25 erreichen.

Gegenüber den auf wirtschaftliche Aspekte fokussierten o.g. Rankings verfolgt der „Hu-

man Development Index“ (HDI), der im Zusammenhang mit dem UN Development Pro-

gramm steht, einen breiteren Ansatz. Im HDI werden insbesondere die Aspekte Wirt-

schaftskraft, Bildung und Lebenserwartung thematisiert. Die USA belegen in diesem Ran-

king aktuell knapp hinter dem Nachbarland Kanada Platz 13. Gegenüber dem Vorjahr, als

die USA gleichauf mit Kanada auf dem geteilten zwölften Rang lagen, ist dies nur eine

geringfügige Verschlechterung. Die ersten fünf Plätze im HDI nehmen Norwegen,

Schweiz, Australien, Irland und Deutschland ein.

11Wirtschaftsbeziehungen zwischen Hessen und den USA

Tabelle 4: Platzierung der USA in unterschiedlichen Rankings in Hinblick auf politische,

administrative und rechtliche Rahmenbedingungen

Verbesserung (+) bzw.

Rang / Bewertung Rang / Bewertung

Index Verschlechterung (-)

im Vorjahr aktuell

Rang

2016 – 2017 2017 – 2018

Global Competitiveness Index Ranking

3 (von 138) 2 (von 137) +1

(World Economic Forum)

2017 2018

Index of Economic Freedom

17 (von 180) 18 (von 180) -1

(The Heritage Foundation)

2016 2017

Human Development Index

12 (von 188) 13 (von 189) -1

(UN Development Program)

Quelle: World Economic Forum, The Heritage Foundation, UN Development Program.

2.2 Außenwirtschaft

Internationale Handelsbeziehungen

Die Entwicklung der langfristigen Handelsbeziehungen der USA sowohl weltweit als auch

mit Deutschland kann Abbildung 9 entnommen werden.4 Zwischen 1991, d.h. kurz nach

der Wiedervereinigung Deutschlands, und 2017 stieg der nominale Export der USA welt-

weit um 267 % von 422 Mrd. US-Dollar auf 1.546 Mrd. US-Dollar. Die Ausfuhr nach

Deutschland entwickelte sich weniger dynamisch, sodass der Anteil Deutschlands an der

gesamten Ausfuhr der USA von 5,0 % in 1991 auf 3,5 % in 2017 zurückging.

Der nominale Import der USA ist im gleichen Zeitraum noch wesentlich stärker als der

Export gestiegen. Seit 1991 legte die Einfuhr um 373 % zu und lag in 2017 bei 2.407 Mrd.

US-Dollar. Im Gegensatz zur sinkenden relativen Bedeutung Deutschlands als Absatz-

markt für die US-amerikanische Wirtschaft blieb der Anteil Deutschlands am US-Import

vergleichsweise stabil: 1991 lag dieser bei 5,3 %, erreichte in 2010 mit 4,3 % den Tiefst-

stand im Berichtszeitraum und belief sich 2017 auf 5,0 %.

4 Bei der Betrachtung der internationalen Handelsbeziehungen werden nicht die Daten zum Export und Import des Statistischen

Bundesamtes genutzt (vgl. hierzu im Detail Kapitel 3.1), sondern die harmonisierten, internationalen Daten in Mio. US-Dollar (no-

minal) der UN-Comtrade Datenbank.

12HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Abbildung 9: Export und Import der USA sowie der jeweilige Anteil Deutschlands 1991 bis 2017

in Mio. US-Dollar Exporte weltweit Anteil Deutschland in %

3.000.000 6,0

2.500.000 5,0

2.000.000 4,0

1.500.000 3,0

1.000.000 2,0

500.000 1,0

0 0,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

in Mio. US-Dollar Importe weltweit Anteil Deutschland in %

3.000.000 6,0

2.500.000 5,0

2.000.000 4,0

1.500.000 3,0

1.000.000 2,0

500.000 1,0

0 0,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: UN Comtrade, Berechnungen der Hessen Agentur.

Die Diskrepanz zwischen Export und Import – was keineswegs nur für die Beziehungen

zwischen den USA und Deutschland der Fall ist – wird vom derzeitigen US-Präsidenten

Trump immer wieder kritisiert. Zu beachten ist allerdings, dass es sich nur um eine Bilanz

des Außenhandels mit Waren handelt. Um die (umfassendere) Leistungsbilanz zu erhal-

ten, müssten zudem der grenzüberschreitende Handel mit Dienstleistungen, dessen Er-

fassung nicht erst in Zeiten der Digitalisierung zum Teil außerordentlich schwierig ist, so-

wie der Saldo der so genannten Primär- und Sekundäreinkommen einbezogen werden.

Doch nicht nur die Datenqualität, sondern auch die Sinnhaftigkeit der Interpretation bilate-

raler Leistungsbilanzsalden an sich kann durchaus kritisch gesehen werden.5 Da auf

Bundesländerebene, d.h. auch für Hessen, bereits für eine Abbildung des grenzüber-

schreitenden Dienstleistungshandels jegliche Datenbasis fehlt, wird diese Diskussion in

der vorliegenden Studie nicht weiter verfolgt.

5 Vgl. hierzu ausführlich Helaba (2017).

13Wirtschaftsbeziehungen zwischen Hessen und den USA

Mit einem Anteil von 3,5 % am Export der USA bzw. einem Volumen von 53 Mrd. US-

Dollar nimmt Deutschland Rang 6 unter den wichtigsten Exportdestinationen ein (vgl. Ab-

bildung 10). Die wichtigsten Zielländer sind die Nachbarn Kanada und Mexiko, die ge-

meinsam mit den USA im Rahmen von NAFTA (North American Free Trade Agreement)

1994 eine regionale Freihandelszone errichtet haben – über deren zukünftige Gestaltung

derzeit verhandelt wird. In Richtung Kanada wurden in 2017 Waren im Wert von 282 Mrd.

US-Dollar und nach Mexiko für 243 Mrd. US-Dollar exportiert. Die VR China (130 Mrd.

US-Dollar) liegt auf Rang 3 unter den Exportdestinationen der USA.

Unter den Herkunftsländern nimmt Deutschland mit einem Anteil von 5,0 % bzw. einem

Volumen von 120 Mrd. US-Dollar Rang 5 ein. Wie beim Export – allerdings in umgekehr-

ter Reihenfolge – haben die VR China (526 Mrd. US-Dollar), Mexiko (317 Mrd. US-Dollar)

und Kanada mit 306 Mrd. US-Dollar die ersten drei Ränge inne.

Abbildung 10: TOP10 der Handelspartner der USA 2017 (in Mio. US-Dollar)

Export Import

Kanada 282.243 China, Volksrepublik 526.022

Mexiko 243.314 Mexiko 317.207

China, Volksrepublik 129.894 Kanada 305.879

Japan 67.602 Japan 139.797

Vereinigtes Königreich 56.244 Deutschland 119.991

Deutschland 53.498 Korea, Republik 73.449

Korea, Republik 48.326 Vereinigtes Königreich 53.950

Niederlande 41.503 Italien 51.353

China, Hongkong 39.922 Indien 50.573

Brasilien 37.221 Frankreich 50.036

in Mio. US-Dollar in Mio. US-Dollar

Quelle: UN Comtrade.

Abbildung 11 gibt die wichtigsten Warengruppen der US-Ausfuhr sowohl weltweit als auch

speziell im Außenhandel mit Deutschland an. Die größte Warengruppe mit 163 Mrd. Euro

bzw. 8,5 Mrd. Euro ist jeweils die Restgruppe Besondere Warenverkehrsvorgänge und

Waren, über deren Zusammensetzung leider keine Aussagen getroffen werden können.

Es folgen Straßenfahrzeuge mit einem Exportwert von 126 Mrd. US-Dollar weltweit bzw.

7 Mrd. Euro nach Deutschland sowie die Warengruppe Elektrische Maschinen, Apparate,

Geräte mit 119 Mrd. US-Dollar weltweit und knapp 5 Mrd. US-Dollar nach Deutschland.

Hinsichtlich des Exports nach Deutschland sind weitere relevante Warengruppen Mess-,

Prüf- und Kontrollinstrumente (4 Mrd. US-Dollar) sowie medizinische und pharmazeuti-

sche Erzeugnisse (3 Mrd. US-Dollar). Hingegen spielen Erdöl und Erdölerzeugnisse, die

beim Export der USA weltweit mit 106 Mrd. US-Dollar auf Rang 4 der Warengruppen lie-

14HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

gen, für die Ausfuhr nach Deutschland kaum eine Rolle – Deutschland deckt seinen Erd-

öl- und auch Erdgasbedarf zu großen Teilen durch Importe aus Russland und Norwegen.

Abbildung 11: TOP10 der bedeutendsten Warengruppen* des Exports aus den USA weltweit und nach

Deutschland 2017 (in Mio. US-Dollar)

Export weltweit

Besondere Warenverkehrsvorgänge und Waren 163.424

Straßenfahrzeuge 125.737

Elektrische Maschinen, Apparate, Geräte 119.311

Erdöl, Erdölerzeugnisse und verwandte Waren 105.997

Verschiedene bearbeitete Waren 72.846

Sonstige Maschinen, Apparate und Geräte 68.905

Mess-, Prüf- und Kontrollinstrumente 60.236

Nachrichtentechnik; Bild- und Tongeräte 52.993

Arbeitsmaschinen für besondere Zwecke 51.512

Medizinische und pharmazeutische Erzeugnisse 49.564

0 40.000 80.000 120.000 160.000 200.000

in Mio. US-Dollar

Export nach Deutschland

Besondere Warenverkehrsvorgänge und Waren 8.500

Straßenfahrzeuge 7.205

Elektrische Maschinen, Apparate, Geräte 4.520

Mess-, Prüf- und Kontrollinstrumente 4.040

Medizinische und pharmazeutische Erzeugnisse 3.145

Sonstige Maschinen, Apparate und Geräte 2.824

Verschiedene bearbeitete Waren 2.411

Sontige Chemische Erzeugnisse und Waren 2.081

Arbeitsmaschinen für besondere Zwecke 1.545

Kraftmaschinen und Kraftmaschinenausrüstungen 1.376

0 4.000 8.000 12.000 16.000 20.000

in Mio. US-Dollar

* Warengruppen abgegrenzt nach Standard International Trade Classification SITC.

Quelle: UN Comtrade.

Deutschland – mit einem Anteil von 3,5 % an der Ausfuhr der USA insgesamt – erreicht

innerhalb der zehn bedeutendsten Warengruppen meist überdurchschnittliche Anteile. Vor

allem bei Mess-, Prüf-, Kontrollinstrumenten (6,7 %), sonstigen chemischen Erzeugnissen

(6,4 %) sowie medizinischen und pharmazeutischen Produkten (6,3 %) kommt Deutsch-

land für US-Unternehmen eine überproportionale Bedeutung als Zielland zu. Auch außer-

halb der – gemessen am Exportvolumen der USA – TOP10 Warengruppen erreicht

Deutschland als Absatzmarkt teils überproportionale Bedeutung, insbesondere bei foto-

grafischen Apparaten und optischen Waren (0,7 Mrd. Euro) mit einem Anteil von 8 %.

15Wirtschaftsbeziehungen zwischen Hessen und den USA

Abbildung 12: TOP10 der bedeutendsten Warengruppen* des Imports in die USA weltweit und aus

Deutschland 2017 (in Mio. US-Dollar)

Import weltweit

Straßenfahrzeuge 290.920

Erdöl, Erdölerzeugnisse und verwandte Waren 189.607

Elektrische Maschinen, Apparate, Geräte 179.551

Nachrichtentechnik; Bild- und Tongeräte 169.654

Büromaschinen und Datenverarbeitungsmaschinen 125.532

Verschiedene bearbeitete Waren 124.966

Sonstige Maschinen, Apparate und Geräte 100.905

Medizinische und pharmazeutische Erzeugnisse 100.103

Bekleidung und Bekleidungszubehör 91.279

Besondere Warenverkehrsvorgänge und Waren 91.142

0 100.000 200.000 300.000 400.000

in Mio. US-Dollar

Import aus Deutschland

Straßenfahrzeuge 26.877

Medizinische und pharmazeutische Erzeugnisse 12.282

Sonstige Maschinen, Apparate und Geräte 10.299

Elektrische Maschinen, Apparate, Geräte 8.209

Arbeitsmaschinen für besondere Zwecke 7.143

Kraftmaschinen und Kraftmaschinenausrüstungen 6.521

Mess-, Prüf- und Kontrollinstrumente 6.217

Besondere Warenverkehrsvorgänge und Waren 6.050

Verschiedene bearbeitete Waren 3.649

Andere Beförderungsmittel 3.422

0 10.000 20.000 30.000 40.000

in Mio. US-Dollar

* Warengruppen abgegrenzt nach Standard International Trade Classification SITC.

Quelle: UN Comtrade.

Die bedeutendsten Waren beim Import in die USA sind sowohl weltweit (291 Mrd. US-

Dollar) als auch aus Deutschland (27 Mrd. US-Dollar) mit deutlichem Abstand Straßen-

fahrzeuge (vgl. Abbildung 12).6 Während in weltweiter Betrachtung auf Rang zwei der Im-

port von Erdöl bzw. Erdölerzeugnissen (190 Mrd. US-Dollar) folgt, sind es aus Deutsch-

land medizinische und pharmazeutische Erzeugnisse (12 Mrd. US-Dollar) – von denen ein

beachtlicher Teil aus Hessen stammen dürfte.7 Weitere wichtige Warengruppen des Im-

ports der USA aus Deutschland sind diverse Maschinenbauerzeugnisse – die Restgruppe

Sonstige Maschinen, Apparate und Geräte (10 Mrd. US-Dollar), Elektrische Maschinen,

6 Mehrfach hat US-Präsident Trump diese hohen Importe kritisiert – und dabei auch Deutschland explizit genannt – und u.a.

Strafzölle für alle Importe von Autos aus der EU angedroht.

7 Dieser Aspekt wird bei der Betrachtung der Außenhandelsbeziehungen Hessens zu den USA in Kapitel 3.1 ausführlich behandelt.

16HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Apparate und Geräte (8 Mrd. US-Dollar), Arbeitsmaschinen für besondere Zwecke (7 Mrd.

US-Dollar) sowie Kraftmaschinen und Kraftmaschinenausrüstungen (7 Mrd. US-Dollar).

Unter den TOP10 der Importwarengruppen der USA hat Deutschland als Herkunftsland

teils erheblich überproportionale Bedeutung. Insgesamt gesehen liegt der Anteil Deutsch-

lands am Import der USA bei 5,0 %; bei Arbeitsmaschinen für besondere Zwecke

(13,9 %), Straßenfahrzeugen (12,3 %), Mess-, Prüf- und Kontrollinstrumenten (10,8 %)

und sonstigen Maschinen, Apparaten und Geräten (10,2 %) erreicht Deutschland beson-

ders hohe Anteile.

Direktinvestitionsverflechtungen

Neben dem Außenhandel bilden auch grenzüberschreitende Investitionen einen wichtigen

Bestandteil der Wirtschaftsbeziehungen zu den USA. Ausländische Direktinvestitionen

bzw. Foreign Direct Investments (FDI) dienen dabei vielfältigen Zwecken (vgl. Kap. 3.2).

Die Analysegrundlage bilden im Folgenden die FDI-Daten der UNCTAD.8 Die UNCTAD

verweist hinsichtlich der Methodik auf internationale Vereinbarungen und Vorgaben zur

FDI-Erfassung insbesondere durch den Internationalen Währungsfonds und die OECD,

an denen sich auch die FDI-Statistik der Deutschen Bundesbank orientiert. Allerdings be-

stehen nach Angaben der UNCTAD zwischen den nationalen Angaben von mehr als 200

Ländern dennoch zum Teil methodische Differenzen, wodurch eine Vergleichbarkeit nicht

vollständig gewährleistet ist. Da zudem die nachfolgenden Angaben zu den FDI als nomi-

nale Werte in US-Dollar vorliegen, sind Wechselkurs- und Inflationseffekte bei der Inter-

pretation der Entwicklung zu beachten.

Die USA halten bereits seit vielen Jahren den größten FDI-Bestand weltweit. Umgekehrt

sind die USA – als weltweit bedeutendste Volkswirtschaft – auch ein attraktives Zielland

für Investitionen aus aller Welt, sodass in den USA selbst ebenfalls der höchste Bestand

an Investitionen aus dem Ausland verortet ist. Im Jahr 2016 lag der Bestand an FDI aus

den USA weltweit bei 6,4 Billionen US-Dollar und damit um 137 % höher als im Jahr 2000

(vgl. obere Hälfte der Abbildung 13). Damit wurde ein neuer Höchststand erreicht – und

dies trotz des starken Rückgangs im Zuge der weltweiten Finanz- und Wirtschaftskrise im

Jahr 2008, als der Bestand um mehr als 40 % gegenüber dem Vorjahr regelrecht ein-

brach.

8 United Nations Conference on Trade and Development.

17Wirtschaftsbeziehungen zwischen Hessen und den USA

Abbildung 13: Direktinvestitionsbeziehungen (FDI) der USA weltweit (in Mrd. US-Dollar)

FDI aus den USA weltweit

in Mrd. US-Dollar

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Wichtigste Zielländer für FDI aus den USA 2012

Rang Land FDI Anteil

1 Niederlande 645,1 14,5%

2 Vereinigtes Königreich 597,8 13,4%

3 Luxemburg 383,6 8,6%

12 Deutschland 121,2 2,7%

FDI in den USA aus der Welt

in Mrd. US-Dollar

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Wichtigste Herkunftsländer für FDI in den USA 2012

Rang Land FDI Anteil

1 Vereinigtes Königreich 486,8 18,4%

2 Japan 308,3 11,6%

3 Niederlande 274,9 10,4%

8 Deutschland 199,0 7,5%

Quelle: UNCTADstat.

Die bedeutendsten Zielländer für Direktinvestitionen US-amerikanischer Unternehmen –

die aktuellen Werte beziehen sich abweichend zum Gesamtvolumen auf das Jahr 2012 –

sind die Niederlande (14,5 %), das Vereinigte Königreich (13,4 %) und Luxemburg (8,6 %).

18HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

Deutschland liegt mit einem Anteil von 2,7 % auf Rang 12. Hierbei ist allerdings zu beach-

ten, dass es sich insbesondere bei den Niederlanden und Luxemburg um beliebte Hol-

dingstandorte handelt, d.h. dort ist z.B. der Sitz der Europazentrale eines US-Unter-

nehmens, die die Beteiligungen an den jeweiligen Landesgesellschaften in anderen euro-

päischen Staaten hält. Dieser Aspekt der US-amerikanischen Direktinvestitionen wird bei

der Betrachtung Hessens in Kapitel 3.2 nochmals aufgegriffen.

Auch die FDI in den USA haben im Jahr 2016 einen neuen Höchststand mit ebenfalls

6,4 Billionen US-Dollar erreicht (vgl. untere Hälfte der Abbildung 13). Nachdem der FDI-

Bestand in den USA im Jahr 2008 um rund 30 % zurückgegangen ist, wurden seitdem in

nahezu allen Jahren hohe Zuwachsraten erreicht. Insgesamt liegt der nominale FDI-

Bestand in den USA in 2016 rund 130 % über dem Wert des Jahres 2000. Die wichtigsten

Herkunftsländer (2012) sind das Vereinigte Königreich (18,4 %), Japan (11,6 %) und die

Niederlande (10,4 %). Auf Rang 8 folgt Deutschland mit einem Anteil von 7,5 % am ge-

samten Bestand von FDI in den USA. Nach aktuellen Angaben der GTAI9 sind in 2016 die

wichtigsten Herkunftsländer ebenfalls das Vereinigte Königreich (14,9 %) und Japan

(11,3 %) gefolgt von Luxemburg (11,2 %). Deutschland liegt gemäß GTAI im Jahr 2016

mit 7,8 % auf Rang 7.

Die o.g. Angaben zum FDI-Bestand spiegeln sich in der FDI-Markets-Datenbank10 wider:

Für die USA sind im gesamten verfügbaren Zeitraum Anfang 2003 bis August 2018 über

45.000 Projekte weltweit erfasst – mehr als doppelt so viele wie aus den beiden folgenden

Ländern Vereinigtes Königreich und Deutschland mit je knapp 18.000 grenzüberschrei-

tenden Investitionsprojekten. In der umgekehrten Richtung sind über 19.000 Projekte in

den USA erfasst, gefolgt vom Vereinigten Königreich mit knapp 13.000 und Deutschland

mit mehr als 10.000. Eine Auswertung der FDI-Markets-Datenbank liefert zusätzliche Er-

kenntnisse zu den FDI-Beziehungen der USA weltweit, da in dieser Datenbank zwar nicht

die aggregierte FDI-Summe wiedergegeben wird, aber detaillierte Angaben zu einzelnen

Investitionsprojekten der Unternehmen erfasst werden. So können z.B. Rückschlüsse auf

die sektorale und regionale Verteilung der Investitionsprojekte gezogen werden.

Gemessen an der Anzahl der Investitionsprojekte im Ausland belegen die großen US-

Software- und Internetkonzerne die vordersten Plätze. Dementsprechend sind die meisten

Investitionsprojekte von US-amerikanischen Unternehmen im Ausland dem Bereich Soft-

ware und IT-Dienstleistungen zuzuordnen. Es folgen Unternehmensdienstleistungen,

Kommunikationstechnologien und der Finanzsektor. Der Blick auf die wichtigsten Städte

unterstreicht die Bedeutung des Silicon Valleys bzw. der leistungsfähigen kalifonischen

Wirtschaft als Herkunftsregion von US-Unternehmen, die im Ausland investieren: Mit San

9 Vgl. GTAI (2018d).

10 Die FDI-Markets-Datenbank der Financial Times erfasst grenzüberschreitende „greenfield investments“, d.h. neue Investitionen

und Erweiterungsinvestitionen, aber weder Übernahmen noch Fusionen. Zu beachten ist, dass die Daten auf Ankündigungen der

Unternehmen basieren.

19Wirtschaftsbeziehungen zwischen Hessen und den USA Francisco, San José, Los Angeles, Palo Alto, Santa Clara, Mountain View, Redwood, Sunnyvale und San Diego ist fast die Hälfte der 20 bedeutendsten Herkunftsstädte in die- ser Region verortet. Die mit großem Abstand bedeutendste Herkunftsstadt ist jedoch New York. Wichtige Zielländer US-amerikanischer Investoren im Ausland – gemessen an der Zahl der Projekte – sind das Vereinigte Königreich, China, Indien und Deutschland auf Rang vier. Es zeigen sich allerdings deutliche Unterschiede hinsichtlich der Projektspezifi- ka: An Produktionsstandorten wie China und Indien werden deutlich mehr Arbeitsplätze pro Projekt geschaffen als im Vereinigten Königreich und in Deutschland. Gemessen an der Zahl der geschaffenen Arbeitsplätze liegt Indien als wichtigstes Zielland US-amerika- nischer Direktinvestitionen vor China und Mexiko. In der umgekehrten Richtung, d.h. ausländische Direktinvestitionen in den USA, sind die bedeutendsten Sektoren in der FDI-Markets-Datenbank ebenfalls Software und IT- Dienstleistungen sowie Unternehmensdienstleistungen. Es folgen Maschinenbau, Finanz- dienstleistungen und Automotive. Die wichtigsten Herkunftsländer sind – wiederum ge- messen an der Zahl der Projekte – das Vereinigte Königreich, Deutschland, Japan, Kana- da und Frankreich. Im Hinblick auf die Zahl der geschaffenen Arbeitsplätze liegt Japan knapp vor Deutschland und dem Vereinigten Königreich. 20

HA Hessen Agentur GmbH – Wirtschaftsforschung und Landesentwicklung

3 Außenwirtschaftliche Verflechtungen zwischen Hessen

und den USA

Die nachfolgende Analyse der außenwirtschaftlichen Verflechtungen zwischen Hessen

und den USA thematisiert den Außenhandel und die Direktinvestitionen. Sowohl hinsicht-

lich des Außenhandels als auch der Direktinvestitionen werden zudem die entsprechen-

den Vergleichswerte für Deutschland insgesamt herangezogen, um eine bessere Einord-

nung der hessischen Wirtschaftsbeziehungen zu den USA in den gesamtwirtschaftlichen

Kontext zu ermöglichen.11

3.1 Außenhandelsbeziehungen

Die hessische Wirtschaft führte 2017 Güter im Wert von 7,0 Mrd. Euro in die USA aus,

was nahezu dem Vorjahresergebnis entspricht.12 Wird die Betrachtung auf die letzten

zehn Jahre ausgeweitet (vgl. Abbildung 14), so haben die hessischen Exporte in die USA

erheblich zugelegt – zwischen 2010 und 2016 waren hohe, zum Teil zweistellige Zu-

wachsraten zu verzeichnen. Interessant ist zudem die Feststellung, dass die Exporte in

die USA während der weltweiten Rezession 2008 / 2009 konstant geblieben sind, d.h.

eine stabilisierende Wirkung hatten. Dies war auf Bundesebene (-23,9 %) nicht der Fall.

Abgesehen von diesem Unterschied zeichnet die Entwicklung der Exporte Deutschlands

in die USA ein ähnliches Bild wie aus hessischer Sicht: Mehreren Jahren mit teilweise

deutlichen Zuwächsen folgte in den letzten beiden Jahren ein schwächerer Verlauf.13

11 Kapitel 2.2 enthält bereits Informationen zum Außenhandel zwischen Deutschland und den USA sowie über die deutsch-

amerikanischen Direktinvestitionsverflechtungen – auf der Basis US-amerikanischer bzw. internationaler Datenquellen. Diese er-

lauben eine Einordnung der Beziehungen der USA zu Deutschland in den Kontext der Weltwirtschaft, liefern jedoch keine Infor-

mationen zu Hessen. Hessenspezifische Daten stellt die Statistik in Deutschland zur Verfügung, die darüber hinaus naturgemäß

ebenfalls Daten zu den Beziehungen zwischen Deutschland und USA anbietet – aus deutschem Blickwinkel. Aus methodischen

Gründen weichen die Angaben zu den US-amerikanisch-deutschen Wirtschaftsbeziehungen auf der Grundlage US-amerika-

nischer bzw. internationaler Daten in Kapitel 2.2 von den Ausführungen in diesem Kapitel 3 ab. Dies gilt sowohl in gewissem Ma-

ße für die Höhe von Ex- und Import sowie Direktinvestitionen als auch für die Darstellung (abweichende Warenklassifikation).

12 Aus methodischer Sicht sind den ausgewerteten Ex- und Importdaten drei Anmerkungen voranzustellen:

• Die Angaben beziehen sich auf den Außenhandel mit Gütern, da keine nach Bundesländern differenzierten Daten für den

grenzüberschreitenden Dienstleistungsaußenhandel vorliegen.

• Bei den Daten für die Berichtsjahre 2017 und 2018 handelt es sich um vorläufige Angaben – sowohl die Höhe der Ex- und

Importe als auch die Güterstruktur kann sich durch Nachmeldungen, Korrekturen etc. noch in gewissem Umfang ändern.

• Anders als auf Bundesebene werden für die Bundesländer Einfuhr und Ausfuhr nach unterschiedlichen Konzepten veröffent-

licht: Erstere nach dem Konzept des Generalhandels, Letztere gemäß dem Erhebungskonzept des Spezialhandels. Damit ist

eine Saldierung von Einfuhr und Ausfuhr, d.h. sozusagen die Bildung eines Außenhandelssaldos für Hessen, nicht statthaft.

13 Die Betrachtung der Exportentwicklung in US-Dollar, d.h. unter Berücksichtigung von Wechselkursänderungen, führt aufwertungs-

bedingt zu einem etwas flacheren Verlauf, aber nicht zu einem grundsätzlich anderen Bild.

21Wirtschaftsbeziehungen zwischen Hessen und den USA

Abbildung 14: Export Hessens / Deutschlands in die USA 2008 bis 2017

Export Hessens in die USA in Mrd. Euro Export Deutschlands in die USA in Mrd. Euro

Jährliche Veränderung in % Jährliche Veränderung in %

in Mrd. in Mrd.

Euro Euro

7,7 113,7

8 7,2 7,1 7,0 125 106,8111,5

6,2 95,9

5,6 100 87,0 89,3

6 4,8 5,2 73,8

3,8 3,8 75 71,4 54,4 65,6

4

50

2 25

0 0

2017*

2017*

in % in %

2008

2009

2010

2011

2012

2013

2014

2015

2016

2008

2009

2010

2011

2012

2013

2014

2015

2016

30 25,8 30 20,6

16,8 17,9 18,6

20 20 12,5

8,0 8,0 10,7 6,6 7,4

10 10 2,7 4,4

0 0

-10 -0,1 -0,9 -10

-8,2 -6,1

-20 -20

-30 -30 -23,9

* Angaben für 2017 vorläufig.

Quelle: Statistisches Bundesamt, Berechnungen der Hessen Agentur.

Insgesamt gesehen haben die USA als Zielmarkt hessischer bzw. deutscher Exporte im

Berichtszeitraum eindeutig an Bedeutung gewonnen, wie aus der Darstellung des jeweili-

gen Anteils der USA an der gesamten Ausfuhr hervorgeht (vgl. Abbildung 15). Im Jahr

2017 wurden 11,2 % der hessischen Exporte (Deutschland: 8,7 %) in den USA abgesetzt,

im Jahr 2008 waren es lediglich 7,5 % (Deutschland: 7,3 %). Zwischenzeitlich – und zwar

2015 – lag der Exportanteil der USA für Hessen sogar bei 12,8 %, für Deutschland insge-

samt bei 9,5 %. Kamen den USA von 1990 bis einschließlich 2008 aus hessischer wie

aus deutscher Perspektive jeweils in etwa die gleiche Bedeutung als Exportmarkt zu, so

hat sich dies beginnend mit dem Jahr 2009 geändert. In der Konsequenz sind seitdem die

USA der wichtigste Exportmarkt für Hessen (vormals Frankreich), für die deutsche Wirt-

schaft belegen die USA in der Rangliste der wichtigsten Absatzmärkte den dritten Platz.

22Sie können auch lesen