Wirtschaftspolitische Informationen - IG Metall

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftspolitische

Informationen

des Bereichs Grundsatzfragen und Gesellschaftspolitik

Vorstand

Nr. 04 / 30. August 2011

Kurz und bündig IG Metall fordert nachhaltige

Das Hilfspaket vom 21. Juli

Politik für den Euro

Das neue Hilfspaket für Euro-Staaten Nur wenig mehr als zwei Wochen lagen zwischen den Beschlüssen

hat positive Seiten. zum Euro-Rettungspaket vom 21. Juli und dem „Schwarzen Sonn-

• Es bringt Griechenland neue tag“ am 7. August. Statt bei Kaffee und Kuchen daheim mussten

Finanzhilfen zu günstigeren die Europäischen Zentralbanker zusammen sitzen, um eine neue

Zinsen. Marktpanik zu verhindern. Am folgenden Montag kaufte die EZB

• Der Euro-Rettungsfonds soll dann doch für mehrere Milliarden Euro spanische und italiensche

auch anderen gefährdeten Eu- Staatsanleihen. Die anhaltenden Unruhen an den Märkten zeigen,

ro-Staaten mit Vorsorgemaß- vor allem eins: die Krise der Politik. Bei ihrem unentschlossenen

nahmen helfen können. Hin und Her ist immer noch kein nachhaltiges Konzept für den Euro

Ansteckungsgefahr trotzdem nicht

heraus gekommen. Immer noch steht die Politik am Scheideweg:

gebannt zwischen mehr oder weniger Europa. Denn ein „Weiter so“ verkraf-

Die Finanzmärkte hat das nicht über- tet die gemeinsame Währung nicht. Die IG Metall bekennt sich klar

zeugt. Sie griffen Spanien und Italien für den Erhalt des Euro. Dazu müssen beide – EZB und Euro-

an. Das liegt auch an den Mängeln Regierungen – mutige neue Schritte wagen.

des Rettungspakets.

1. Viele Zusagen sind nur vage

und müssen zudem noch

durch die nationalen Parla- 1. Für die IG Metall stellt sich die Frage nicht, ob der

mente. Euro bleiben sollte. Wir brauchen den Euro

2. Die Privatsektorbeteiligung Angesichts der andauernden Eurokrise ist die Stimmung in der Bevölke-

ist höchst zweifelhaft. Wer rung gekippt. Die Mehrheit der Deutschen will laut Umfragen Griechen-

den Euro erhalten will, muss land kein Geld mehr geben. Die Sündenbockpropaganda der Bild-

zeigen, dass Staatsanleihen Zeitung und anderer Massenblätter hat ihre Wirkung also doch nicht ver-

der Eurozone sicher sind.

fehlt. Finanzhilfen, so ätzt man dort, seien nur Anreize, weiter Schulden

3. Das kann letztlich nur die

Notenbank gewährleisten. zu machen. Und Rettungsschirm oder Eurobonds förderten Abzockerei

Aber die stiehlt sich aus der zulasten des deutschen Steuerzahlers.

Verantwortung und hat nur Die Stammtischpropaganda ist falsch – auch wenn sie von Professoren

unter Druck gehandelt. in den „Tagesthemen“ verbreitet wird. Denn keiner dieser Kritiker rechnet

4. Der Euro-Rettungsfonds dagegen, was denn ein Zerfall der Eurozone kosten würde.

kann die Rolle der EZB nur

unzureichend übernehmen. Die ökonomischen Vorteile der Gemeinschaftswährung werden herunter

Dazu müssten seine Mittel gespielt – von den politischen ganz zu schweigen.

deutlich aufgestockt werden.

Die Europäische Währungsunion ist für die deutsche Wirtschaft eindeu-

IG Metall für nachhaltige Rettung tig vorteilhaft. 41 Prozent der deutschen Exporte gehen in die Eurozone

des Euro und sichern so Arbeitsplätze auch und gerade in der Metallindustrie. Ein

1. Staatsfinanzen sichern durch weiterer Vorteil ist die bisherige Stabilität des Euro, der im Unterschied

Eurobonds und Aufkauf von zum Europäischen Wechselkurssystem (EWS von 1979 bis 1998) nicht

Staatsanleihen durch die von heftigen spekulativen Attacken der Finanzmärkte heimgesucht wor-

EZB. den ist. Die Inflationsrate im Euroraum blieb in den letzten zehn Jahren

2. Der Euroraum braucht koor- mit durchschnittlich 1,97 Prozent im Jahr gering. Und – last but not least

dinierte Finanzpolitik. Das – hat der Euro der deutschen Wirtschaft die massive Währungsaufwer-

Sparen darf nicht in eine

neue Rezession führen.

tung erspart, die gekommen wäre, wenn wir bei den ständig steigenden

Transfers können notwendi- Exportüberschüssen der letzten Jahre noch die DM als Währung gehabt

ge Investitionen finanzieren. hätten.

3. Handelsungleichgewichte

sind eine Krisenursache. In „Hätten wir noch die D-Mark, wären wir auf dieser hohen See geken-

Deutschland müssen Kon- tert“. (Professor Peter Bofinger in der „Süddeutschen Zeitung“, vom

sum und öffentliche Investiti- 17.8.2011)

onen steigen.

04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 2 -

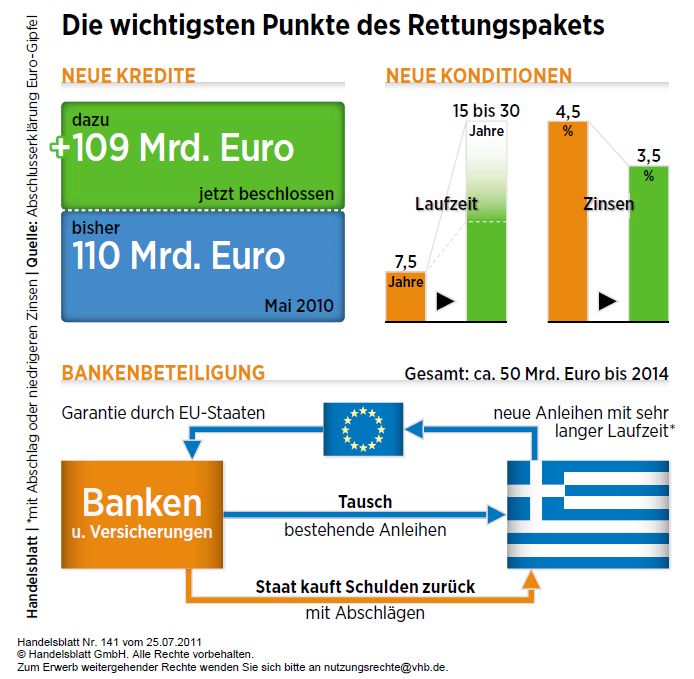

Bei einer kleineren Eurozone – zum Beispiel ohne Gläubiger sollen an der Griechenland-Rettung betei-

Griechenland, Portugal, Irland und Spanien – oder gar ligt werden - und zwar insgesamt mit fast 50 Milliar-

bei der Rückkehr zur DM, hätten wir in Deutschland die den Euro für die Zeit bis 2014. 37 Milliarden Euro

Probleme, die die Schweiz gerade hat. Sinkende Wett- davon sollen durch den Tausch bestehender Staats-

bewerbsfähigkeit und einbrechende Exporte. Die deut- anleihen in neue Anleihen mit längerer Laufzeit zu-

sche Währung würde sofort um bis zu 40 Prozent auf- sammenkommen. Den Gläubigern sollen dazu meh-

werten. Das würde die Exporte massiv verteuern und rere Modelle angeboten werden, unter denen sie ei-

die deutschen Exportüberschüsse mit Brachialgewalt nes wählen können. Die verlängerte Laufzeit soll 15

herunter zwingen. bis 30 Jahre betragen. Damit könnten 90 Prozent der

von Banken und Versicherungen gehaltenen Staats-

Auch Griechenland wäre mit der Rückkehr zur Drach- anleihen, die bis 2020 fällig werden, umgeschuldet

me nicht geholfen. Zwar würde die damit verbundene werden. Weitere 12,6 Milliarden Euro sollen die pri-

Abwertung die Exporte verbilligen, aber was nützt das, vaten Gläubiger beisteuern, indem sie alte Griechen-

solange noch kein starker Exportsektor existiert? Au- landanleihen mit Abschlag von 21 Prozent an den

ßerdem würden die alten Euroschulden in der schwa- Rettungsfonds EFSF verkaufen.

chen neuen Drachme noch schwerer wiegen.

Austritts- oder Rausschmissversionen sind kontrapro- 3. Zentrale Rolle für den Rettungsfonds

duktiv. Genauso gut könnten die USA darüber streiten, Der Rettungsfonds EFSF spielt in dem gesamten Pa-

ob es eine gute Idee war, Florida als amerikanischen ket die zentrale Rolle. Er soll für die umgetauschten

Bundesstaat aufzunehmen. Anleihen der Privatinvestoren bürgen und die volle

Mehr, nicht weniger Europa ist der richtige Weg. Die Rückzahlung der Anleihen nach 30 Jahren garantie-

Herausforderungen auf diesem Weg sind groß. Denn ren. Damit verfügen die Privatanleger über die Ga-

das Ziel ist, den Euroraum wieder zu einem Pol für rantie der europäischen Steuerzahler.

Wachstum und Beschäftigung zu machen.

Mehr Europa heißt, für die Währung gemeinsam einzu- Der europäische Rettungsfonds bekommt mehr Mög-

stehen, und zwar auch mit Eurobonds. Es heißt auch, lichkeiten, finanziell angeschlagene Mitgliedsländer

die Staatsfinanzen enger gemeinsam zu organisieren von den Finanzmärkten abzuschirmen. Er soll Euro-

und eine Europäische Wirtschaftsregierung voran zu Ländern vorsorglich eine private Kreditlinie eröffnen

bringen – mit einem neuen Kurs für den Euroraum. und zukünftig Schulden der Euro-Länder von privaten

Gläubigern aufkaufen können. Das konnte bislang

nur die Europäische Zentralbank (EZB).

2. Das neue Hilfspaket: Atempause für

Griechenland – mehr nicht 4. Wiederaufbauplan für Griechenland

Die Politik hat Schritte auf diesem Weg gemacht. Am Die Euro-Länder und die EU-Kommission wollen mit

21. Juli einigten sich die Regierungschefs des Euro- einem Wiederaufbauplan Wachstum und Investitio-

Währungsgebiets auf ein neues Rettungspaket für nen fördern, indem etwa Gelder aus EU-Töpfen zur

Griechenland. Zugleich ermöglichten sie mit der Stär- Förderung unterentwickelter Regionen beantragt

kung des Eurorettungsschirms auch Erleichterungen werden können.

für andere Krisenländer. Das Ergebnis ist besser, als

das monatelange Hickhack zwischen den europäischen

Partnern erwarten ließ. Die Regierungschefs des Euroraums haben sich be-

müht, eine ganze Reihe von Problemen im komplizier-

ten Zusammenspiel von Finanzmärkten und verschul-

Das Juli-Hilfspaket: deten Staaten anzugehen.

1. Finanzhilfe für Griechenland Gelungen ist ihnen eine mittelgroße Lösung, die zu-

Griechenland bekommt vom Europäischen Rettungs- mindest Griechenland finanziell absichern müsste, so-

fonds (EFSF) frisches Geld zu günstigen Bedingun- fern sich alle Mitspieler nach Plan verhalten. Auf der

gen. Die Zinsen werden 4,5 Prozent auf 3,5 Prozent Plusseite stehen ganz klar die Griechenlandhilfen aus

gesenkt und die Laufzeit der Kredite von bisher sie- dem Euro-Rettungsfonds. Neue Finanzhilfen mit langen

beneinhalb auf 15 bis 30 Jahre verlängert. Außerdem Laufzeiten und eine lange tilgungsfreie Zeit verschaffen

räumt der EFSF den Griechen zehn tilgungsfreie Jah- Griechenland jetzt erst einmal Zeit.

re ein, in denen die Regierung keine Schulden abtra-

gen muss. Insgesamt soll das Rettungspaket 109 Mil- Ebenso wichtig ist die Zinssenkung auf öffentliche Kre-

liarden Euro betragen. Davon sind nur 54 Milliarden dite. Sie gilt nicht nur für Griechenland, sondern auch

direkt für den griechischen Staat bestimmt. 55 Milli- für Kredite, die der Fonds an andere Krisenländer ver-

arden Euro werden für Garantien an private Gläubi- gibt. Im Euroraum insgesamt lag der Anteil der Zins-

gerbeteiligung gebraucht. zahlungen im Verhältnis zu den staatlichen Einnahmen

bei 6,2 Prozent, in Italien bei 9,6 Prozent und in Grie-

2. Freiwillige Beteiligung des Privatsektors chenland bei 16 Prozent. Ohne das neue Rettungspa-

Auch Banken, Versicherungen und andere private ket müsste Griechenland für neue Staatsanleihen am04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 3 -

privaten Kapitalmarkt so hohe Risikoaufschläge zahlen, 3. Warum das alles immer noch nicht

dass die Zinsen leicht auf über 18 Prozent steigen wür- ausreicht

den. Kein Staat könnte eine so hohe Zinsbelastung Trotz allen guten Willens hat das neue Hilfsprogramm

schultern. Je mehr Steuereinnahmen von den Zinsen den Europäern nur eine kurze Atempause verschafft.

aufgefressen werden, um so weniger bleibt für Sozial- Schon zwei Wochen nach den Julibeschlüssen musste

ausgaben und öffentliche Investitionen. Die Zinsen trei- Italien auf eine Anleiheemission den höchsten Zinssatz

ben das Staatsdefizit immer weiter in die Höhe. Straf- seit dem Jahr 1997 bieten: 6,25 Prozent! Weitere Atta-

zinsen bis zu 18 Prozent sind ein Ding der Unmöglich- cken auf Italiens Staatsanleihen sind absehbar. Auch

keit. Spanien ist vor den Angriffen der Finanzmärkte nicht

sicher. Die Ratingagentur Moody’s droht dem Land

Positiv waren ebenfalls die vorbeugenden Maßnahmen weiter mit der Herabstufung seiner Bonitätsnote.

für andere Euro-Staaten, die eine Ansteckung mit dem

„Griechenland-Virus“ verhindern sollten. Zu diesen Die Ansteckungsgefahr für andere Länder im Euroraum

Maßnahmen gehören erstens Kreditzusagen für die ist noch nicht abgewendet. Das Juli-Paket war ein

Zukunft. Das funktioniert wie ein Dispokredit für das Gi- Schritt voran, aber nicht der wirklich mutige Sprung

rokonto. Euro-Staaten können sich in Zukunft beim Eu- nach vorn.

ro-Rettungsschirm EFSF Geld leihen, ohne dass erst

die Euroregierungen und die EZB einwilligen. Denn das

war in der Vergangenheit immer ein großes Spektakel,

1. Hängepartie bis zur Umsetzung der Juli-

und hat sofort die Ratingagenturen auf den Plan geru-

fen. Die haben Länder, die nach Hilfskrediten gefragt Beschlüsse

haben, herabgestuft und die Lage verschlimmert. Zu Viele der Brüsseler Beschlüsse sind so vage und un-

den Vorsorgemaßnahmen gehört auch, dass der EFSF konkret, dass sie erheblichen Interpretationsspielraum

Banken von solchen Euro-Staaten rekapitalisieren lassen. Zum Beispiel der Dispokredit: Kann Italien wirk-

kann, die nicht unter die Rettungsprogramme fallen. lich von Rettungsfonds Geld einfordern, wenn sein

Wenn die Ratingagenturen zum Beispiel italienische Zinssatz am privaten Kapitalmarkt plötzlich über sechs

Staatsanleihen herabsetzen, dann geraten italienische Prozent liegt? Wirklich eindeutig ist das nicht formuliert.

Banken in Gefahr, weil sie auf ihre Anlagen in Staats- Beispiel Ankauf von Staatsanleihen: Kann der Euro-

anleihen Abschreibungen vornehmen müssen. Wenn Rettungsfonds in Zukunft Staatanleihen aufkaufen,

sie in einer solchen Lage Kredite aus dem EFSF be- oder muss er für jede einzelne Aktion die Zustimmung

kommen können, kann das das Überleben von Banken der Mitgliedsstaaten herbeiführen? Letzteres würde nur

sichern. Die Gefahr einer Panik wie nach Lehman sinkt. zu weiteren Marktturbulenzen führen. Beispiel Beteili-

Als dritte Vorsorgemaßnahme haben die Regierungs- gung des Privatsektors: Werden die privaten Investoren

chefs dem EFSF prinzipiell erlaubt, in Zukunft Staats- die freiwillige Umschuldung im vorgesehenen Umfang

anleihen am Sekundärmarkt zu kaufen. mitmachen?

Kurzum: Bisher weiß keiner, wie die Beschlüsse vom

Juli genau umgesetzt werden.

Die europäischen Staats- und Regierungschefs haben

auf dem letzten Gipfel am 21. Juli vereinbart, die nöti-

gen nationalen Parlamentsbeschlüsse möglichst bis

Ende September zu fassen. Bis dahin spätestens muss

Klarheit geschaffen werden.

Die Koalition will den deutschen Bundestag abschlie-

ßend am 23. September über die Ausweitung des eu-

ropäischen Rettungsschirms abstimmen lassen. Dabei

soll Deutschlands Garantierahmen von bisher 123 Mil-

liarden Euro auf etwa 211 Milliarden Euro aufgestockt

werden.

Da bleibt nur zu hoffen, dass das Juli-Paket in Deutsch-

land nicht an Blockaden aus den eigenen Koalitions-

fraktionen scheitert.

Selbst wenn die Maßnahmen zügig umgesetzt werden,

bleibt die Solidarität im Euroraum immer noch zu un-

verbindlich. Die Gefahr für den Euro – das Übergreifen

der Finanzkrise auf die größeren EU-Staaten – ist nicht

abgewendet.04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 4 -

2. Zweifelhafte Privatsektorbeteiligung Pakistan zurückgestuft und zum Angriff auf Italien ge-

Nach dem Willen der Europäer sollen auch Banken, blasen. Die Ratingagentur Moody’s wertete Portugal im

Versicherer und andere Gläubiger ihren finanziellen Juli auf den Pleitestatus ab. Damit haben sie Zweifel an

Beitrag zum Schuldenabbau leisten. Ein Punkt, auf den der Bonität dieser Schuldner geweckt.

vor allem die deutsche Regierung bestanden hat. Pri-

vate Gläubiger sollen einen Teil ihrer Griechenlandan- Die Staatsfinanzen von Attacken der Finanzmärkte ab-

leihen gegen neue mit längerer Laufzeit tauschen und zuschirmen ist eigentlich Sache der Zentralbanken. In

einen kleineren Teil mit Abschlägen an den Rettungs- den USA, Japan und Großbritannien haben die Zent-

fonds verkaufen. ralbanken die Möglichkeit, über den direkten Ankauf

von Staatsanleihen, die öffentlichen Defizite zu Nied-

Auf den ersten Blick hat die Gläubigerbeteiligung ihren rigzinsen zu finanzieren.

Reiz: Je weiter sie geht, desto geringer wäre die poten-

zielle Belastung der Steuerzahler aus anderen Euro- In einer Währungsunion ist die Sache schwieriger.

Ländern. Das Problem scheint sofort gelöst, die Griechenland und die anderen sind zwar in Euro – also

Staatshaushalte der Krisenländer schnell entlastet. Ge- in ihrer eigenen Währung – verschuldet, aber da kom-

recht erscheint die Beteiligung der privaten Gläubiger men sie nicht unbedingt ran. Denn die Kontrolle über

allemal; denn ein Großteil der Staatsanleihen liegt nicht diese Währung hat allein die Europäische Zentralbank

mehr bei Versicherungen und Pensionsfonds. Zwar lie- in Frankfurt. Deswegen können die Regierungen in

gen Staatsanleihen im Wert von 96 Milliarden Euro in- Athen, Madrid und Rom den Anleihegläubigern nicht

zwischen bei der Europäischen Zentralbank. Ein immer garantieren, dass sie genug Euros zur Verfügung ha-

größerer Teil ist aber längst bei spekulativen Investoren ben, um fällige Anleihen zu begleichen.

gelandet. Sogar der deutsche Sachverständigenrat for-

derte für Griechenland einen Schuldenerlass von 50 In einem solchen Moment kann es zu Panikreaktionen

Prozent. von Anleihegläubigern kommen. Spekulanten wetten

dann darauf, dass Anleihen nicht zurückgezahlt werden

Ein zentrales Gegenargument überwiegt gleichwohl die und die betroffenen Regierungen bekommen erst recht

vielen einzelnen Gründe, die für einen Schuldenschnitt keine Anschlussfinanzierung.

ins Feld geführt werden:

Den besten Ausschalter für solche Panikreaktionen der

Bis 2009 galten Staatsanleihen der Euro-Staaten als Märkte hat die Notenbank, weil sie Staatsanleihen kau-

konservative Kapitalanlagen. Das waren keine Invest- fen kann und allein durch die Ankündigung Marktüber-

ments für Spekulanten. Wenn bei Störungen der Märk- treibungen und Panik verhindert. (Vgl. FTD vom 22.Juli

te nun grundsätzlich eine Beteiligung von Gläubigern 2011). Das zeigen die Erfahrungen der FED und der

angestrebt würde, setzen die Regierungen eine Grund- japanischen und britischen Zentralbanken.

regel außer Kraft. Sie lautet: Eine Staatsanleihe wird

zum Nennwert zurückbezahlt. In einer solchen Paniksituation ist der „Kreditgeber der

letzten Instanz“ gefragt. Das ist gegenüber den Ge-

Ein Schuldenschnitt für Griechenland kann zum Risiko schäftsbanken immer die Zentralbank. Sie vergibt Dar-

für die größeren Eurostaaten werden. Denn private lehen auch in einer Situation, wenn die Märkte es nicht

Gläubiger fürchten dann, dass sie auch bei spanischen oder zu unzumutbaren Bedingungen tun. Nach der

und italienischen Staatsanleihen auf Zins und Tilgung Lehman-Krise zum Beispiel, als die Banken sich ge-

verzichten müssen. Dann verwandelt sich die gesamte genseitig nicht über den Weg trauten und sich unter-

Eurozone zur Risikozone. einander kein Geld mehr geliehen haben, sind alle

Zentralbanken der Welt in die Bresche gesprungen –

So ein Regelbruch würde zeigen, dass der Euro die auch die Europäische Zentralbank. Diese Rolle muss

erste schwere Bewährungsprobe nicht besteht. Damit die EZB auch gegenüber den Staaten übernehmen.

eignet er sich nicht als gleichwertige Reservewährung

wie US Dollar und japanischer Yen. Die EZB wurde allerdings nach dem Vorbild der Deut-

schen Bundesbank konstruiert und so wurde ihr verbo-

Wer den Euro erhalten will, muss zeigen, dass Staats- ten, die Eurostaaten direkt zu finanzieren. Anders als

anleihen der Eurozone sichere Anleihen sind. Dann hö- die Regierungen in Washington, Tokio und London sind

ren die irrationalen Marktbewegungen auf. die Regierungen der Eurostaaten selbst in Krisenzeiten

den Finanzmärkten ausgeliefert.

Privatinvestoren können und sollten selbstverständlich

an den Kosten der Krise beteiligt werden. Aber durch Die beste Lösung für den Euro wäre es, die EZB zu ei-

eine Erhöhung der Bankenabgabe und vor allem durch ner Notenbank zu machen, die sich mit denen der

eine Finanztransaktionssteuer. USA, Großbritanniens und Japans vergleichen lässt

und ihr den direkten Ankauf von Staatsanleihen zu er-

möglichen.

3. EZB stiehlt sich aus der Verantwortung

Verstärkt wurde die Eurokrise durch die Rating- Immerhin hat die EZB angesichts der neuen Unruhen

agenturen. Sie haben Griechenland hinter Ecuador und jetzt Banken und Versicherungen einen Teil ihrer spa-04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 5 -

nischen, portugiesischen und italienischen Staatsanlei- Schwieriger würde das schon bei Italien. Es muss im

hen abgekauft – am sogenannten Sekundärmarkt. „Wir selben Zeitraum über 400 Milliarden Euro zahlen.

haben beobachtet, dass unsere Entscheidungen in der

Eurozone nicht angekommen sind. Deshalb haben wir

entschieden, von unseren Regeln in der Geldpolitik ab- Was ist der Euro-Rettungsschirm?

zuweichen“, erklärte Notenbank-Chef Jean-Claude Tri- Der bisherige Euro-Rettungsschirm trägt den kompli-

chet am 8. August im Fernsehen. zierten Namen „Europäische Finanzstabilitätsfazilität

Die Entscheidung war richtig und die Aktion hatte Er- (EFSF)“: Er kann 440 Milliarden Euro ausleihen, hat

folg: Die Risikoaufschläge für spanische und italieni- aber nur eine begrenzte Laufzeit bis Juni 2013. Des-

sche Anleihen sanken so stark wie noch nie seit Ein- halb hat der Europäsche Rat (das Gremium der Re-

führung des Euro. gierungschefs) schon im Dezember 2010 einen auf

Dauer angelegten Rettungsschirm beschlossen. Er

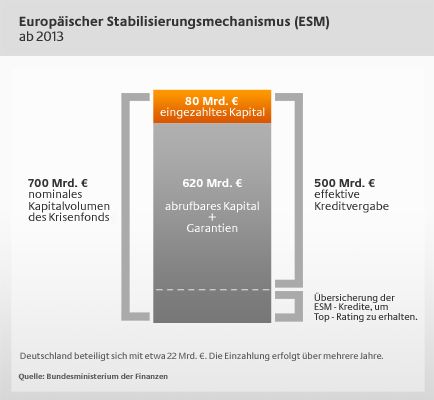

heißt „Europäischer Stabilitätsmechanismus (ESM)“

Die Deutschen brauchen deswegen nicht gleich pa- und wird ab 2013 500 Milliarden Euro ausleihen kön-

nisch zu fürchten, dass die Zentralbank damit die No- nen. Sein oberstes Entscheidungsgremium ist die

tenpresse anwirft. Die EZB hat ihre bisherigen An- Eurogruppe. Das sind die Finanzminister der Länder

käufe immer mit anderen Maßnahmen neutralisiert. des Euroraums. Deutschland ist mit 190 Mrd. Euro

Zudem haben Untersuchungen der Bank für Interna- beim ESM dabei. Es muss 27,1% der Garantiesum-

tionalen Zahlungsausgleich (BIZ) ergeben, dass An- me übernehmen und 27,1% der Kapitaleinzahlungen

käufe von solchen Vermögenswerten nicht zu einem leisten. Das macht 22 Mrd. Euro an Kapitaleinzah-

Anstieg der Geldmenge geführt haben. Für die über- lungen und 168 Mrd. Euro Garantieübernahme.

triebene Sorge, dass der Kauf von Staatsanleihen In-

flation auslösen würde, gibt es keine empirischen Be-

lege. (Vgl. BIZ, 81. Jahresbericht).

Doch die EZB will von ihrer Politik nicht prinzipiell abrü-

cken. Bei den Juli-Verhandlungen hat sie sich durchge-

setzt und alle Verpflichtungen für die Absicherung der

Staatsschulden von sich weg und den Regierungen

zugeschoben. Die müssen nun über den Euro-

Rettungsfonds verhandeln.

4. Euro-Rettungsschirm nicht aufgestockt

Das im Juli beschlossene Hilfspaket (siehe oben) soll

den Finanzierungsbedarf Griechenlands bis Ende 2014

decken. In Griechenland werden von Mitte 2011 bis

Ende 2013 Staatsschulden und Zinsen von zusammen

101 Milliarden Euro fällig. Die neuen Rettungsmaß-

nahmen können diese Fälligkeiten also abfangen.

Auslaufende Staatsanleihen und fällige Zinszahlungen

Mitte 2011 bis 2013, in Milliarden Euro

180

2011 2012 2013

160 167

159 Für Griechenland, Portugal, Spanien und Italien zu-

140

sammen würden auch die 500 Milliarden des ESM auf

120

keinen Fall reichen. Mit Italien würde die Schuldenkrise

100

deshalb eine neue Dimension erreichen.

80

77 78

60 65

40 44

39 39 41 38

20

6 19

14 10 10 2 15 14

0

Italien Belgien Irland Spanien Portugal Griechenland

Quelle: Bloomberg Grafik: IG Metall, FB Grundsatzfragen04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 6 -

Argument 1: Eurobonds würden die Zinsen in Deutsch-

Italien kann die Schuldenlast abtragen, wenn es den land in die Höhe treiben. Tatsächlich werden deutsche

Weg aus dem notorisch schwachen Wachstum fin- Zinssätze gegenüber dem heutigen Niveau steigen.

det. An Italiens Wirtschaftsdaten hat sich in letzter Aber Konservative dramatisieren gern die Kosten. So

Zeit nämlich gar nichts geändert. Italien hatte seine rechnet das IFO-Institut von Hans-Werner Sinn Zusatz-

jährliche Neuverschuldung vor der Krise unter die kosten von 47 Mrd. Euro im Jahr für deutsche Staats-

Maastricht-Grenze von drei Prozent zurückgeführt. anleihen aus. Zu dieser Zahl kommt man aber nur,

Aber die Gesamtverschuldung ist auf 120 Prozent wenn man den künftigen Zinsdurchschnitt mit Hilfe der

des BIP aufgelaufen. Die Zinslast verschlingt 15 Pro- völlig überzogenen aktuellen Risikoaufschläge für Ita-

zent der Steuereinnahmen. Dennoch sind die Fun- lien und die anderen ausrechnet.

damentaldaten nicht aussichtslos. Es gab keine Im-

mobilienblase und keine hohe Verschuldung des Pri- Andere Ökonomen kritisieren diese Rechnung. Das In-

vatsektors wie in Spanien. Auch das Leistungsbi- stitut für Weltwirtschaft in Kiel und das IMK gehen bei-

lanzdefizit hält sich in Grenzen. Außerdem hat der de davon aus, dass der Euroraum mindestens die Bo-

Staat eher langfristige Schulden. Die durchschnittli- nität Frankreichs hat und dass man deshalb maximal

che Restlaufzeit seiner Anleihen betrug 2010 7,2 0,5 Prozent Risikoaufschlag gegenüber deutschen An-

Jahre (Deutschland 6,3 Jahre). Die Staatsschulden leihen kalkulieren muss.

sind überwiegend in den Händen italienischer Ban- Das wären Mehrkosten von maximal 10 Mrd. Euro im

ken und Bürger. Dadurch sinkt die Gefahr, dass Kapi- Jahr. Diese Bewertung ist realistisch. Im Vergleich zum

tal im großen Stil aus dem Land abgezogen wird. Ita- Einbruch der deutschen Wirtschaft, falls der Euro aus-

lien ist auch strukturell deutlich besser aufgestellt als einanderbricht, sind sie allemal das kleinere Übel.

Griechenland. Vor allem die Automobil-, Maschinen-

bau- und Tourismusindustrie stehen gut da. „Italiens Das zweite Argument der Gegner: Eurobonds würden

Staatsfinanzen sind absolut tragbar, solange die die europäischen Krisenländer nur dazu verleiten, auf

Wirtschaft wächst“. (Ökonom Barry Eichengreen in Kosten der Allgemeinheit ungehemmt Schulden zu ma-

FTD vom 12.7.2011) chen. Die gemeinsame Haftung verlagere das Risiko

nach Deutschland.

Das ist zunächst einmal eine bloße Unterstellung. In

Griechenland (siehe Kasten), Portugal und Spanien

4. IG Metall fordert nachhaltige Rettung wird an allen Ecken gespart. Der übermäßige Sparkurs

des Euro verstärkt die konjunkturellen Risiken für Europa bereits

heftig.

Zweitens mindern Eurobonds sogar das Risiko, dass

Deutschland für Spanien und Italien einstehen muss.

4.1. Staatsfinanzen sichern – Schritt 1: Denn mit den Eurobonds kommt mehr Liquidität aus

Eurobonds einführen der ganzen Welt nach Europa. So bekommen Spanien

Die Eurokrise schwelt nun seit fast eineinhalb Jahren. und Italien genug Geld am Kapitalmarkt.

Sie muss endlich beendet werden. Dazu müssen Euro

und Euro-Mitgliedstaaten erst einmal kurzfristig von der Richtig ist allerdings, dass gemeinsame Haftung auch

Willkür der privaten Finanzmärkte abgeschirmt werden. nach Europäischer Wirtschafts- und Finanzregierung

Dazu sind zwei Schritte notwendig. verlangt (siehe unten).

Als ersten Schritt braucht die Eurozone Eurobonds.

4.2. Staatsfinanzen sichern – Schritt 2:

Sicherung von Staatsanleihen durch

Was sind Eurobonds? Eurobonds sind gemeinsame EZB oder mehr Kraft für den

Staatsanleihen aller Euroländer. Die Euro-Staaten – Eurorettungsfonds

stärkere und schwächere – bürgen für sie gemeinsam. Die Finanzierung der Staaten in Krisenzeiten von den

Und zwar nicht jeder nur für den eigenen Anteil, son- Finanzmärkten zu entkoppeln, ist die ureigenste Auf-

dern „gesamtschuldnerisch“. Das heißt: Jeder bürgt für gabe der Europäischen Zentralbank.

alles. Die Einführung von Eurobonds bedeutet also,

dass ein einheitlicher Markt für Staatsanleihen geschaf- „Der EU-Rettungsschirm wird nie die Glaubwürdigkeit

fen wird. Dort gelten für alle Länder gleiche Finanzie- besitzen, die notwendig wäre, um die Eurokrise zu lö-

rungsbedingungen. Für schwache Länder ist die Folge, sen. ... Solange sich die EZB weigert, ihre Verantwor-

dass sie weniger Zinsen für ihre Staatsschulden zahlen tung als Kreditgeber der letzten Instanz für die Euro-

müssen als auf allein aufgenommene Schulden. Starke zone zu übernehmen, wird sich die Krise der Eurozone

Länder zahlen mehr als vorher. nicht aufhalten lassen.“(Wirtschaftsprofessor Paul De

Grauwe in FTD vom 3.8. 2011).

Eurobonds haben viele Gegner – besonders in der Wenn allerdings die EZB bei ihrer Weigerung bleibt,

FDP. Zwei Hauptargumente werden gegen sie ins Feld wie die FED und die Bank of Japan als Staatsbank zu

geführt. handeln, dann muss eben eine zweitbeste Lösung her.04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 7 -

Dazu müsste eine wirklich glaubwürdige Institution die

Finanzierung der Staatsschulden übernehmen. Griechenland: Sparen bis der Tod kommt?

Schon 2010 hat Griechenland sein Haushaltsdefizit

Der bestehende EFSF oder der künftige Rettungs- von 15,4 Prozent des BIP auf 10,5 Prozent des BIP

schirm ESM sollten in einen wirklichen Europäischen gesenkt. Mit dramatischen Einschnitten: Gehaltskür-

Währungsfonds umgewandelt werden und neue Auf- zungen von bis zu 20 Prozent im öffentlichen Dienst,

gaben bekommen. Der ESM könnte – wie im Juli-Paket Streichungen öffentlicher Investitionen und Mehr-

vorgesehen – bei Marktturbulenzen Staatsanleihen wertsteuererhöhungen von 19 auf 23 Prozent.

aufkaufen und sie als Sicherheiten bei der EZB hinter-

legen. Dafür würde ihm die EZB niedrig verzinstes Für die Auszahlung der neuen Tranche des ersten

Zentralbankgeld leihen, das er an die Euroländer weiter Hilfspakets von 2010 haben die EU-Finanzminister

geben würde. nun ein zweites Sparprogramm erzwungen. Bis 2014

soll das Haushaltsdefizit auf 2,5 Prozent des BIP sin-

Der ESM könnte auch die Eurobonds auflegen. Der ken. Um dieses Ziel zu erreichen, muss die Regie-

ESM würde funktionieren wie eine normale Bank, wäre rung Maßnahmen ergreifen, die sich bis 2014 auf

aber von den Mitgliedstaaten mit Eigenkapital auszu- zehn Prozent des BIP belaufen. Die Konsolidierung

statten. Mit 100 Milliarden Euro Eigenkapital könnte sie soll je zur Hälfte durch höhere Steuern und Haus-

das Zehnfache an Krediten an die Mitgliedstaaten ver- haltseinsparungen erbracht werden. 2,2 Milliarden

geben oder deren Staatsanleihen oder Eurobonds auf- Euro sollen wieder einmal bei den Lohnkosten im

kaufen. Staatssektor gespart werden (nur zehn Prozent der

ausscheidenden Arbeitskräfte werden ersetzt; Erhö-

Der neue Krisenfonds hätte so die ganze Feuerkraft hung der Wochenarbeitszeit von 37,5 auf 40 Stun-

der EZB im Rücken. den; Personalabbau der nicht-verbeamteten Be-

schäftigten um 60 Prozent; etc.). 2,1 Milliarden sollen

im Gesundheitssektor und 5,5 Milliarden Euro bei

4.3. Kaputt sparen stoppen, Investitionen den Sozialleistungen gespart werden.

fördern!

Kaputt sparen bleibt weiter die allererste finanzpoliti- Zum Vergleich: Zehn Prozent vom BIP wären in

sche Strategie der geplanten wirtschaftspolitischen Deutschland 250 Milliarden Euro, die bis 2014 aus

Steuerung der EU (vgl. Wirtschaftspolitische Informati- dem Haushalt gestrichen werden müssten. Damit

onen 3/2011). Für alle Staaten, die Mittel aus dem Eu- würde Deutschland auf der Stelle lahm gelegt, denn

ro-Rettungsfonds bekommen, macht die EU- Kommis- der ganze Bundeshaushalt 2011 beläuft sich auf 306

sion sowieso extrem harte Sparauflagen. Milliarden Euro. Die Bundesregierung müsste zum

Am Sparen führt sicherlich kein Weg vorbei. Aber wenn Beispiel die Bundeswehr und die Entwicklungshilfe

zu sehr gespart wird, kehrt sich der Effekt um und das abschaffen (40 Mrd. Euro pro Jahr), sie hätte kein

Wirtschaftswachstum kommt komplett zum erliegen. Geld mehr für Bildung und Forschung (11 Mrd. Eu-

Genau das ist zurzeit in Griechenland der Fall und ro), das Arbeitslosengeld II für HartzIV-Empfänger

auch in Spanien, Portugal und Italien kommt kein Wirt- (25 Mrd. Euro) und für Straßenbau und Verkehr

schaftswachstum in Gang. (noch mal 25. Mrd. Euro)04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 8 -

Vom Wirtschaftswachstum hängt aber auch ab, ob ein Ebenso wie Griechenland brauchen auch die anderen

Land seine Schulden in Zukunft tragen kann. In Grie- südlichen Länder einen Europäischen Marshallplan zur

chenland entwickelten sich in der Krise Wachstum und Stärkung ihrer Realwirtschaft und ihres Arbeitsmarktes.

Staatsschulden auseinander. Die Wirtschaft schrumpf- Das Geld kann von den EU-Strukturfonds und von der

te, während krisenbedingt die Staatsausgaben stiegen. Europäischen Investitionsbank kommen. Gerecht ist es

Die Schuldenquote musste trotz rigider Sparprogram- auch, wenn in der EU Finanzausgleichsmechanismen

me weiter steigen. Das lag in erster Linie am fallenden zwischen den Mitgliedstaaten eingeführt werden. Über-

Bruttoinlandsprodukt. schussländer müssen die Defizitländer unterstützen –

eine Art Europäischer Marshallplan.

Die IG Metall ist der Auffassung: Wenn das Projekt

Europa auf Dauer erfolgreich sein soll, nützen Allein-

gänge nichts. Im Gegenteil: Wir brauchen mehr Eu-

ropa. Sinnvoll sind gemeinsame Projekte, um über

Investitionen die Wirtschaft zusätzlich anzukurbeln.

Ein wichtiges Betätigungsfeld mit großen Zukunfts-

perspektiven ist die Energiewende. Vielleicht gelingt

es, Entwicklungen anzustoßen, von denen auch der

an Industrie arme, aber an Wind und Sonne reiche

Süden profitieren kann. Der Ausstieg aus der riskan-

ten Atomenergie und der Einstieg in eine attraktive

alternative Stromerzeugung aus Wind, Sonne und

Biomasse kann nur Länder übergreifend umgesetzt

werden.

4.4. Europäische Wirtschafts- und

Die aktuelle Entwickung im Jahr 2011 ist der Beweis: Finanzregierung

Griechenland wird zu Tode gespart. Weil die Wirtschaft

Mehr Europa heißt nicht nur die Währung zu retten,

schrumpft, sind die Staatseinnahmen in den ersten sie-

sondern auch die Staatsfinanzen gemeinsam zu orga-

ben Monaten zurückgegangen und die Ausgaben sind nisieren. Die Währungsunion muss in eine Fiskal- und

krisenbedingt gestiegen – trotz oder besser wegen des

Wirtschaftsunion eingebettet werden. Konkret bedeutet

harten Sparkurses. Die Staatsverschuldung wird 2011

das, dass bestimmte Aufgaben auf die EU-Ebene ver-

steigen statt – wie geplant –zu sinken lagert werden könnten. Zu einer Fiskalunion gehört

auch eine stärkere europäische Politikkoordinierung.

Der Wiederaufbauplan für Griechenland, den die Euro-

regierungen im Juli-Hilfspaket zugesagt haben, ist der-

Mit ihrem Pariser Gipfeltreffen am 16. August haben

zeit überhaupt nicht quantifiziert. Er muss aber so kon-

Merkel und Sarkozy so etwas in die Wege leiten wollen

zipiert und finanziell ausgestattet werden, dass das

und eine Wirtschaftsregierung im Euroraum vorge-

Wirtschaftspotenzial Griechenlands qualitativ und

schlagen: Die 17 Staats- und Regierungschefs der Eu-

quantitativ angehoben wird.

rozone sollen sich halbjährlich treffen, um ihre Wirt-

schafts- und Finanzpolitik stärker als bisher zu koordi-

Auch Griechenland hat mehr als nur Oliven. nieren. Den Vorsitz soll zunächst EU-Ratspräsident van

In der Schifffahrt zum Beispiel hat Griechenland Rompuy übernehmen.

Wettbewerbsvorteile und die wachsen weltweit mit

Raten von drei bis vier Prozent. Potenzial hat Grie- Daraus kann vielleicht ein kleiner Fortschritt werden,

chenland auch in anderen Bereichen des Transport- weil sich bislang nur die Finanzminister halbjährlich

gewerbes – einschließlich Pipelines; denn die geo- treffen. Aber ein Unterschied zu der European Gover-

graphische Lage zwischen Balkan und Nahem Osten nance, die die Regierungschefs des Euroraums schon

ist nicht ungünstig. längst beschlossen haben, ist nicht erkennbar.

Schon jetzt ist der Tourismus eine der großen Stüt- Außerdem: Bessere institutionelle Vorkehrungen für

zen der Wirtschaft. Da kann die Qualität und damit mehr Politikkoordination im Euroraum sind gut und

auch die Quantität verbessert werden. Erneuerbare schön, aber die Inhalte sollten schon auch stimmen.

Energien, Pharmaindustrie und Schiffbau sind bereits

erfolgreiche Sektoren und haben reichliche Wachs- Und da viel Merkel und Sarkozy wieder nichts anderes

tumsmöglichkeiten. Ein Aufbauprogramm kann hier ein, als das, was sie mit dem Europäischen Wachs-

anknüpfen und Griechenland ein langfristig erfolgrei- tumspakt, schon im März gefordert haben: Die Verall-

ches Geschäftsmodell geben. gemeinerung der deutschen Schuldenbremse. Bis Mitte

2012 sollen alle 17 Euro-Staaten in den nationalen Ver-04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 9 -

fassungen eine Schuldenobergrenze nach deutschem

Leistungsbilanzsaldo 2010

Vorbild festschreiben. Dies soll sicherstellen, dass alle in Prozent des BIP

Länder – unabhängig von der regierenden Partei – am

Deutschland 5,1

Ziel der Haushaltskonsolidierung festhalten.

Euro-Staaten -0,4

Dabei steht Europa im Spätsommer 2011 vor ganz an- Irland -0,7

deren Herausforderungen. Frankreich -3,5

Italien -4,2

In Europa droht die Konjunktur über die Wintermonate

Spanien -4,5

zum Stillstand zu kommen. Für Portugal und Griechen-

land wird ein scharfer Rückgang der Produktion prog- Portugal -9,8

nostiziert. Aber auch die drittgrößte Wirtschaft der Eu- Griechenland -11,8

ro-Zone, Italien, wird wohl 2012 zurück in die Rezessi- Quelle: AMECO-Datenbank Grafik: IG Metall, FB Grundsatzfragen

on fallen. Gründe sind die neuen Sparhaushalte der

Regierungen in Frankreich, Italien und Spanien, ein

langsameres Wachstum des Welthandels. Das Wirt-

schaftswachstum der Euro-Zone wird – den Prognosen Schon bei der Einführung der Europäischen Wäh-

nach – im kommenden Jahr nur noch 0,5 Prozent rungsunion im Jahr 1999 war offensichtlich, dass zu-

betragen. mindest nicht alle, die beim Euro mitmachen wollten,

die gleiche preisliche Wettbewerbsfähigkeit an den

Mit der Verallgemeinerung der Schuldenbremse lässt Märkten aufwiesen. Die beteiligten Länder gingen von

sich die Rezession nicht verhindern. Die Herausforde- Anbeginn mit erheblichen Entwicklungsunterschieden

rung ist, die Konjunktur zu stabilisieren, ohne dass die in den gemeinsamen Währungsverbund, die bis heute

Schulden explosionsartig steigen. erhalten geblieben sind.

Im ersten Jahrzehnt der Währungsunion haben sich die

Eine gemeinsame, koordinierte Finanzpolitik muss jetzt

Unterschiede in der Wettbewerbsfähigkeit weiter ver-

schnell kommen – sofort. Dann kann ihr die „Mission

schärft. In den südlichen Ländern stiegen die Preise

Impossible“ gelingen: Wo nötig Defizitsünder an die

viel mehr als in Deutschland (vgl. Wirtschaftspolitische

Kandare zu nehmen. Aber wo möglich das Abgleiten

Informationen 6/2010). Unter anderem brachte die

des Abschwungs in die Rezession verhindern. „Die

Währungsunion den südlichen Ländern niedrige Zin-

größte Hoffnung besteht darin, dass diejenigen Länder,

sen. Das verführte auch private Haushalte und Unter-

die den Zugang zum Markt noch nicht eingebüßt haben

nehmen im Süden, sich zu stark zu verschulden. Zu-

– die USA, Großbritannien, Japan und Deutschland –

nächst verhalf die steigende Kredit finanzierte Nachfra-

neue kurzfristige Konjunkturprogramme auflegen und

ge der Wirtschaft zum Boom. Aber der überschlug sich

sich gleichzeitig mittelfristig zum Sparen verpflichten“,

bald; zum Beispiel zur Blasenbildung im Immobilien-

fordert der US-Ökonom Nouriel Roubini.

sektor. Aber auch die unterschiedliche Lohnentwick-

lung spielte eine Hauptrolle. Sinkende gesamtwirt-

Damit es demokratisch zugeht, wenn es europäische

schaftliche Lohnstückkosten begünstigten die deut-

Einmischungen in nationale Haushaltspolitik gibt, muss

schen Exporte. Steigende Lohnstückkosten schwäch-

zwingend das europäische Parlament einbezogen wer-

ten die GIPIS.

den.

Die folgende Grafik zeigt eindeutig, welch große Rolle

die Ungleichgewichte im Euroraum für die wirtschaftli-

4.5. Ungleichgewichte abbauen che Entwicklung spielten: Deutschland ist das einzige

Bei der Krisenanalyse darf man nicht bei den Staatsde- Land, wo Nettoexporte (Außenbeitrag) mehr zum

fiziten stehen bleiben. Man muss nach den Ursachen Wachstum beigetragen haben als die inländische

für diese Entwicklung suchen. Dazu gehören auch die Nachfrage.

hohen Leistungsbilanzdefizite, unter denen alle GIPIS

(Griechenland, Irland, Portugal, Italien, Spanien) schon

seit langem leiden.04/2011 Wirtschaftspolitische Informationen: IG Metall fordert nachhaltige Politik für den Euro Seite- 10 -

Durchschnittliche reale Wachstumsbeiträge 1999- tionierung von Mini- und Midijobs und ein Ende des

2007 Missbrauchs von Leiharbeit. Nur so kann Deutschland

seiner Verantwortung für den Euroraum gerecht wer-

100% den.

80% Außenbeitrag

Staatsverbrauch Und ein Gegengewicht für konjunkturell nachlassende

60% Privater Verbrauch Nachfrage aus dem Ausland ließe sich damit auch

Bruttoanlageinvestitionen

40%

schaffen!

20%

0%

Impressum

-20%

Irland Griechenland Spanien Portugal Italien Deutschland Wirtschaftspolitische Informationen

04 / 2011

Quelle: DZ Bank August 2011

Autorin:

Die bisherigen politischen Pläne zur Europäischen Dr. Margit Köppen

Wirtschaftsregierung sehen – außer Lohndruck in den

Bezugsmöglichkeiten:

Defizitländern – nichts vor, um die europäischen Un- IG Metall Vorstand

gleichgewichte abzubauen. Dabei müssen sowohl die Grundsatzfragen und Gesellschaftspolitik

Defizit-, wie auch Überschuss-Länder wie Deutschland Sarah Menacher

ihre Politik grundlegend ändern, wenn Europa und der D-60519 Frankfurt am Main

Euro eine neue Chance haben soll. Telefon: +49 (69) 6693 2091

Fax: +49 (69) 6693 80 2091

Bei einer solidarischen Strategie für den Euroraum Web: www.igmetall.de/download

muss zuallererst von der deutschen Bundesregierung

eine Abkehr von ihrer verfehlten Arbeitsmarktpolitik ver- Interesse an einem Abo?

Kurze Info per mail an: sarah.menacher@igmetall.de

langt werden: Durch gesetzliche Mindestlöhne wie bei

unseren Nachbarländern, durch ein Ende der Subven-Sie können auch lesen