WOHNKOSTENREPORT 2020 - FÜR DEUTSCHLAND IW-Gutachten - ACCENTRO Real Estate AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WOHNKOSTENREPORT 2020

FÜR DEUTSCHLAND

IW-Gutachten

Eine Analyse von Mieten und Wohnnutzerkosten für 401 Kreise

ACCENTRO Wohnkostenreport 2020

INHALT

Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2 Implikationen der Corona-Pandemie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3 Wohnnutzerkosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

ACCENTRO WOHNKOSTENREPORT 2020

Eine Analyse von Mieten und Wohnnutzerkosten für 401 Kreise 3.1 Methodische Hinweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

IW-Gutachten im Auftrag der ACCENTRO Real Estate AG 3.2 Ergebnisse für Deutschland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

von Prof. Dr. Michael Voigtländer & Pekka Sagner

3.3 Ergebnisse in den Top-7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.4 Exkurs: Berliner Mietendeckel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

ACCENTRO Real Estate AG

Kantstraße 44/45 3.5 Ergebnisse in den deutschen Landkreisen und kreisfreien Städten . . . . . . . . . . . 18

10625 Berlin

Telefon: 030 / 887 181 0 3.6 Zinssensitivität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

mail@accentro.ag

www.accentro.ag 3.7 Entwicklung und Niveau der Annuität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4 Private Vermieter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Institut der deutschen Wirtschaft 4.1 Relevanz privater Vermieter für den deutschen Mietwohnungsmarkt . . . . . . . . 24

Postfach 10 19 42

50459 Köln 4.2 Anteil und Anzahl der privaten Vermieter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Prof. Dr. Michael Voigtländer 4.3 Finanzielle Situation der privaten Vermieter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Telefon: 0221 / 4981 - 741

voigtlaender@iwkoeln.de 5 Fazit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Pekka Sagner 6 Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Telefon: 0221 / 4981 - 881

sagner@iwkoeln.de Tabellenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Abbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Köln, 26. Mai 2020 Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3

ACCENTRO Wohnkostenreport 2020

ZUSAMMENFASSUNG

Der Wohnnutzerkostenansatz erlaubt einen Vergleich der Mietkosten und der regelmäßig anfallenden

Kosten, die ein Wohneigentümer aufbringen muss. Dieser Ansatz wird genutzt, um die relative Vorteil-

haftigkeit von Wohneigentum gegenüber Mieten zu bestimmen.

Der Zinseinbruch für Hypothekendarlehen hat dazu geführt, dass die laufenden Kosten für Wohneigentü-

mer zwischen 2018 und 2019 gefallen sind. In fast allen deutschen Kreisen tragen Selbstnutzer geringe-

re Kosten als Mieter. Der Zinsrückgang hat nicht nur die laufenden Kosten der Eigentümer relativ zu den

Mietern gesenkt, sondern in weiten Teilen sind auch die aufzubringenden Annuitäten bei einer Immobili-

enfinanzierung gesunken. Die Kaufpreise für Wohnimmobilien sind zwar weiter gestiegen, jedoch nicht

so sehr, wie die Zinsen gefallen sind, was das gesamte aufzuwendende Finanzierungsvolumen beim Im-

mobilienerwerb teilweise deutlich reduziert hat.

Die wirtschaftlichen Implikationen der Corona-Krise und damit verbundene Risiken für den Wohnungs-

markt sind ungleich zwischen den Regionen verteilt. Gerade im Süden Deutschlands scheinen die Risiken

für Anpassungen in den Preisen für Wohnimmobilien sehr hoch, hier könnte zunächst eine Revision der

Erwartungen notwendig sein. Ganz anders dagegen im Osten Deutschlands, dort erscheinen Mietsteige-

rungen und damit auch Preissteigerungen wahrscheinlich.

Aufgrund der finanziellen Sorgen, die mit potenziellen Mietausfällen für Vermieter verbunden sind, wird

in diesem Jahr auch die Situation der privaten Vermieter in Deutschland betrachtet. Anteil und Anzahl der

privaten Vermieter sind in den vergangenen Jahren deutlich gestiegen, was darauf schließen lässt, dass

die Haushalte die günstigen Finanzierungsbedingungen der letzten Jahre genutzt haben. Die Analyse

zeigt weiter, dass ein großer Teil der privaten Vermieter nur geringe Einnahmen aus der Vermietung er-

wirtschaftet. Corona-bedingte Mietausfälle könnten diese für den deutschen Mietwohnungsmarkt wich-

tige Gruppe finanziell stark belasten.

4 Gutachten für die ACCENTRO Real Estate AG 5

ACCENTRO Wohnkostenreport 2020

1 EINLEITUNG 2 IMPLIKATIONEN DER CORONA-PANDEMIE

Der ACCENTRO-Wohnkostenreport erscheint nun bereits zum fünften Mal. Wie in den vergangenen Jah- Bislang haben die Medien den hier verwendeten Wohnnutzerkostenansatz vor allem dahingehend be-

ren wird dabei verglichen, ob das Wohnen zur Miete oder das Wohnen im Eigentum günstiger ist. Dies ist trachtet, ob Kaufen oder Mieten günstiger ist. Dies ist grundsätzlich auch richtig, doch wie immer betont

nicht nur aus individueller Sicht eine wichtige Frage, sondern erlaubt auch Rückschlüsse auf die weitere wurde, bietet der Wohnnutzerkostenansatz auch die Möglichkeit, Über- oder Unterbewertungen zu iden-

Entwicklung des Wohnungsmarktes. tifizieren. Schließlich gilt, dass sich langfristig die Kosten der Selbstnutzer und die Kosten der Mieter an-

gleichen, denn Umziehende werden tendenziell die Nutzungsart bevorzugen, die günstiger ist. Aufgrund

In Zeiten der Corona-Pandemie und der damit ausgelösten Wirtschaftskrise ist dies umso wichtiger. Ge- der hohen Transaktionskosten und der relativ geringen Zahl an Umzügen können diese Prozesse aber re-

nerell verdeutlicht der hier gewählte Wohnnutzerkostenansatz, dass der Markt keineswegs überbewertet lativ lange dauern. Liegen die Selbstnutzerkosten also über den Mieterkosten, ist zu erwarten, dass die

ist. Entsprechend ist das Rückschlagpotenzial für den Wohnungsmarkt auch begrenzt, ein Crash mit einer Preise eher fallen werden – so wie Himmelberg et al. (2005) dies im Vorfeld der Finanzkrise für die USA

Preisreduktion von mehr als 20 Prozent, wie er teilweise angenommen wird (Braun/Simons, 2020), er- prognostizierten. Liegen die Selbstnutzerkosten hingegen unter den Mieterkosten, ist mit steigenden

scheint unwahrscheinlich. Genauso unwahrscheinlich erscheint es jedoch auch, dass sich der Preisboom Preisen zu rechnen.

am Wohnungsmarkt einfach fortsetzt. Vielmehr ist davon auszugehen, dass es im Großen und Ganzen in

diesem Jahr eine Stagnation gibt. Wie es dann weitergeht, hängt entscheidend davon ab, wie schwer die Genau diese Situation liegt in Deutschland seit einigen Jahren vor. Ursächlich hierfür ist, dass die Preise

Wirtschaftskrise ausfällt und wie schnell sich die Unternehmen wieder erholen. Dieser Thematik ist in langsamer gestiegen als die Zinsen gefallen sind. Wie die folgenden Berechnungen zeigen, hat sich der Ab-

diesem Jahr ein eigenes, kurzes Kapital gewidmet. stand zwischen den Mietkosten und den Selbstnutzerkosten im Jahr 2019 sogar noch vergrößert, weil die

Zinsen 2019 noch einmal deutlich gefallen sind. Dies ist schon einmal eine wichtige Botschaft, denn damit

Trotz der derzeitigen Krise bleibt die Frage aber für Haushalte relevant, ob sie kaufen oder mieten sollen, wird ein abrupter Preisverfall unwahrscheinlich, da ein solcher den Abstand zwischen Miet- und Selbstnut-

und auch für Anleger ist dies nach wie vor relevant. Und das unterstreicht eben auch die besondere Kri- zerkosten weiter vergrößern würde. Stattdessen aber mit weiter steigenden Preisen zu rechnen, erscheint

senfestigkeit des Wohnungsmarktes: auf Wohnen kann man nicht verzichten. Büroarbeitsplätze können jedoch ebenfalls zu einfach angesichts der schweren Wirtschaftskrise, die sich gerade abzeichnet.

wegfallen, Einzelhandelsflächen oder Hotelzimmer werden möglicherweise künftig in geringerem Um-

fang gebraucht, aber wohnen muss letztlich jeder Mensch. Zwar gibt es hier Anpassungen hinsichtlich Wie kann also der Wohnnutzerkostenansatz in Zeiten einer Wirtschaftskrise interpretiert werden? Um

Größen, oder auch der Auszug junger Menschen kann sich verzögern, aber letztlich bleibt der Bedarf an diese Frage zu beantworten, ist es erforderlich sich klarzumachen, dass Anpassungen der Mieter-/Selbst-

Wohnraum bestehen. Entsprechend bietet der Wohnkostenreport eine Fülle von Entscheidungshilfen, nutzerkosten auch über andere Faktoren erfolgen können als über die Preise. Da ist zum einen die Ent-

welche Nutzung letztlich vorteilhafter ist. Und diese Überlegungen sind damit auch für Anleger relevant. wicklung der Mieten zu nennen. In den letzten Jahren sind die Wiedervertragsmieten teils sehr deutlich

gestiegen, eine Folge der Wohnungsknappheit, aber auch der gestiegenen Löhne (Sagner/Voigtländer,

Diesen Anlegern beziehungsweise privaten Kleinvermietern wird in diesem Report ebenfalls ein eigenes 2018). Mit der Wirtschaftskrise werden L ohnsteigerungen nun flacher ausfallen, aufgrund von Arbeitslo-

Kapitel gewidmet. Private Kleinvermieter sind im deutschen Wohnungsmarkt überaus relevant, sie ver- sigkeit und Insolvenzen wird sich bei vielen Menschen das Einkommen sogar reduzieren. Zwar ist es un-

mieten knapp zwei Drittel aller Mietwohnungen. Dennoch ist das Wissen über diese Gruppe relativ be- typisch, dass Mieten im Wohnungsmarkt sinken, eher akzeptieren Vermieter kurzfristig Leerstand. Zumin-

schränkt, und gerade in Medien und Politik gibt es oft die naive Vorstellung, dass Vermieter grundsätzlich dest ist aber zu erwarten, dass die Mieten vielerorts langsamer steigen oder sogar stagnieren. Je länger

äußerst wohlhabend sind. Tatsächlich ist die Gruppe jedoch deutlich heterogener und bezieht zahlreiche die Mieten stagnieren, desto eher würde sich die Lücke zwischen Selbstnutzerkosten und Mieterkosten

gesellschaftliche Gruppen mit ein. schließen. Eine weitere Anpassung könnte über die Erwartungen an die weitere Preisentwicklung erfol-

gen. Ein wesentlicher Bestandteil der Selbstnutzerkosten sind die Preiserwartungen, denn Eigentümer

Alles in allem sind dies herausfordernde Zeiten, für Haushalte, für Unternehmen und die Gesellschaft ins- werden an der Preisentwicklung im Wohnungsmarkt beteiligt. Als Erwartungswert für die weitere Preis-

gesamt. Die vorliegende Analyse unterstreicht jedoch, dass der Wohnungsmarkt wie schon in der Vergan- steigerung betrachten wir die jährliche durchschnittliche Preissteigerung im Zeitraum 2005 bis 2019. Da-

genheit ein stabilisierender Faktor sein kann, der sich möglicherweise einem scharfen Wirtschaftsein- mit wird ein Zeitraum erfasst, der sowohl eine Phase der Stagnation als auch des Booms enthält. Zudem

bruch entzieht. Und er bietet nach wie vor Chancen, gerade auch für Haushalte. Denn über die werden die Preiserwartungen bei einem Maximalwert von drei Prozent abgeschnitten, um den starken

Wohneigentumsbildung können nicht nur Vermögen aufgebaut werden, die gerade in Krisenzeiten ein Preisanstiegen am aktuellen Rand kein zu großes Gewicht zu geben.

Garant für mehr Resilienz sind, sondern im Wohneigentum können gleichzeitig aktuell auch Wohnkosten

gemindert werden. Umso mehr sollte sich die Politik auch in Krisenzeiten dafür einsetzen, den Zugang zu Je nachdem wie schwer diese Wirtschaftskrise ausfällt, könnte es notwendig werden, diese Erwartungen

Wohneigentum zu erleichtern. anzupassen. Würde Deutschland etwa in eine jahrelange strukturelle Krise fallen, wäre eine Neubewer-

tung der langfristigen Preiserwartungen erforderlich. Doch noch gibt es sehr gute Chancen auf eine

schnelle Erholung (Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung,

2020) und auch bei früheren Pandemien wie der Spanischen Grippe 1918 erwiesen sich Marktwirtschaf-

ten als sehr widerstandsfähig und konnten schnell an frühere Wachstumsdynamiken anknüpfen (Garett,

2007). Die Aussichten sind also gut, dass die Krise schnell überwunden werden kann, deshalb erscheint

es voreilig, die langfristigen Erwartungen zu revidieren. Außerdem ist anzunehmen, dass die Zinsent-

wicklung den Markt stabilisiert, da eher mit fallenden als mit steigenden Zinsen zu rechnen ist. Dies be-

ruht vor allem auf drei Argumenten:

6 Gutachten für die ACCENTRO Real Estate AG 7ACCENTRO Wohnkostenreport 2020

1. Aus demografischen Gründen fallen die realen Zinsen schon seit Jahrzehnten. Schließlich steigt die Abbildung 2.1: S coring von Miet- und Lohnentwicklung 1) sowie wirtschaftlicher Resilienz der

Lebenserwartung konsequent an, das Renteneintrittsalter bleibt aber weitestgehend konstant. In B eschäftigten2) in den deutschen Kreisen durch die Corona-Pandemie

der Konsequenz steigt die Ersparnisbildung. Da gleichzeitig die Erwerbsbevölkerung kleiner wird

(aufgrund geringer Geburtenrate), wachsen Investitionen nicht im gleichen Maße, teilweise sind

sie sogar rückläufig. Das wachsende Ungleichgewicht zwischen Ersparnissen und Investitionen

drückt die Zinsen weiter nach unten, in vielen Volkswirtschaften muss daher langfristig mit nega-

tiven realen Renditen gerechnet werden (Demary/Voigtländer, 2018).

2. Die EZB hat umfangreiche Maßnahmen zur Stabilisierung der Märkte angekündigt. Die Anleihenkäufe

werden um 750 Milliarden Euro bis Ende 2020 erhöht, das Gesamtvolumen der Käufe steigt damit

auf 1,1 Billionen Euro. Aus den Erfahrungen mit der Finanzkrise und der Staatsschuldenkrise ist be-

kannt, dass derartige Interventionen die Zinsen mit kurzer aber auch mit langer Zinsbindung drücken.

Auch hier hängt der genaue Effekt aber wieder von den Erwartungen der Marktteilnehmer ab.

3. Jordà et al. (2020) haben die langfristigen makroökonomischen Effekte von Pandemien untersucht.

Ein wichtiges Ergebnis dabei: Die Realzinsen sinken in Folge von Pandemien. Anders als im Fal l von

Kriegen, bei denen es im Nachgang zu erheblichen Anstiegen der Investitionen kommt, ist im Fall

von Pandemien der Kapitalstock weiterhin vorhanden, die Nachfrage nach Gütern und Dienstleis-

tungen in Folge der Einkommenseinbußen aber beschränkt. Hinzu kommt, dass mehr Menschen

aufgrund von Vorsichtseffekten sparen, die Liquiditätshaltung also zunimmt.

Unabhängig von dem Gesamteffekt der Krise auf das Wirtschaftswachstum kann eine solche Krise aber

auch Verschiebungen zwischen den Regionen und Städten zur Folge haben. Gerade Regionen mit starker

Abhängigkeit von einzelnen Branchen, die möglicherweise besonders unter der Krise leiden, könnten ins-

Scoring-Ergebnis

gesamt zurückfallen, was sich auch auf die langfristige Entwicklung der Wohnungspreise auswirken könn-

te. Andere Regionen könnten etwa besonders profitieren, hier könnten sich die Perspektiven verbessern. 2–5

Noch ist es zu früh, definitive Aussagen über diese regionalen Auswirkungen zu treffen, dafür sind die

Unsicherheiten noch zu groß. Dennoch bieten die folgenden Ansätze erste Anhaltspunkte für weitere 6–7

Entwicklungen. Zum einen ist es aufschlussreich, sich den Zusammenhang zwischen der Lohn und Miet- 8–11

entwicklung anzuschauen. Dort wo die Mieten in den letzten Jahren schneller als die Löhne gestiegen

sind, könnten über einen längeren Zeitraum Mietsteigerungen ausfallen. Dort, wo hingegen die Mieten 12–15

deutlich langsamer als die Löhne gestiegen sind, könnten trotz Krise die Mieten sogar weiter steigen. 16–17

Einen zweiten Ansatz bietet zum anderen die Betrachtung der Branchenstruktur in den Regionen. Oberst/

Voigtländer (2020) haben auf Basis der Konjunkturumfragen des ifo Instituts abgeleitet, wie viele sozial- 18–20

versicherungspflichtig Beschäftigte in Branchen arbeiten, die derzeit besonders unter der Wirtschafts Keine Angaben

krise leiden (Sauer/Wohlrabe, 2020). Neben dem Tourismus, dem Gastgewerbe und dem stationären Non-

Food Einzelhandel sind dies vor allem Branchen des verarbeitenden Gewerbes, die unter Mängeln in den

Lieferketten leiden. Beides kann man nun auf einfache Weise mittels eines Scoring-Modells zusammen-

fassen. Die 401 Kreise werden jeweils nach beiden Kriterien in einem Ranking betrachtet. Anschließend 1) Differenz der Lohn- und Mietentwicklung bei Neuvertrag in den Jahren 2014-2018 (vgl. Sagner/Voigtländer, 2020).

werden jeweils Punktwerte verteilt. Ein Kreis, der zu den 10 Prozent der Kreise mit der höchsten Differenz 2) Betroffenheit als Anteil der sozialversicherungspflichtig Beschäftigten in gefährdeten Wirtschaftsbereichen.

aus Lohn- und Mietwachstum im Zeitraum 2014-2018 zählt, erhält hierfür 10 Punkte, ein Kreis, der zu den Quelle: Institut der deutschen Wirtschaft

nächsten 10 Prozent zählt, noch 9 Punkte. In Bezug auf die Branchen wird ähnlich vorgegangen, wobei

hier die 10 Prozent der Kreise die höchsten Punktwerte erhalten, die die geringsten Anteile an sozial

versicherungspflichtig Beschäftigten in gefährdeten Branchen zählen. Diese Punktwerte werden dann

addiert. Das Ergebnis findet sich in Abbildung 2.1. Für 13 Kreise werden keine Werte ausgewiesen, da die

Daten zur Beschäftigung nach Wirtschaftszweigen auf Ebene der 401 Kreise und kreisfreien Städte

teilweise nur zensiert vorliegen. Es wurden nur Kreise berücksichtigt, bei denen mindestens 75 Prozent

aller sozialversicherungspflichtig Beschäftigten im Kreis einem Wirtschaftszweig zugewiesen werden

konnten.

8 Gutachten für die ACCENTRO Real Estate AG 9ACCENTRO Wohnkostenreport 2020

Wie Abbildung 2.1 zeigt, sind die Risken sehr unterschiedlich verteilt. Gerade im Süden Deutschlands Datenquellen

scheinen die Risiken sehr hoch, hier könnte zunächst eine Revision der Erwartungen notwendig sein. Ganz Da die Wohnnutzerkosten im Folgenden auf Ebene der 401 deutschen Landkreise und kreisfreien Städte

anders im Osten Deutschlands. Dort erscheinen Mietsteigerungen und damit auch Preissteigerungen ausgewiesen werden sollen, sind regional differenzierte Daten hinsichtlich der Immobilienpreise not-

wahrscheinlich. In West- und Norddeutschland ist die Lage dagegen insgesamt differenzierter. Letztlich wendig. Die Immobilienpreise stammen aus zwei Datenquellen. Für den direkten Vergleich von Mieten

bietet die Karte eine erste Einschätzung zu den Risiken der Wirtschaftskrise, aber auch nicht mehr. Gerade und Kaufpreisen muss gewährleistet sein, dass sich die Objekte hinsichtlich Ausstattungsniveau und

in Süddeutschland mit vielen innovativen und kreativen mittelständischen Unternehmen könnte es auch Wohnlage entsprechen. Jedoch unterscheiden sich tatsächlich verkaufte oder vermietete Wohnimmobilien

gelingen, den möglichen strukturellen Wandel erfolgreich zu stemmen. In Ostdeutschland hingegen über die Zeit und zwischen verschiedenen Regionen. Um die Preise dennoch über die verschiedenen

könnte der Mangel an Fachkräften mögliche Wachstumspotenziale reduzieren. Insofern ist es zu früh, Regionen und Zeitpunkte hinweg vergleichbar abzubilden, verwenden wir hedonische Preise. Als Daten-

A bleitungen für den Wohnungsmarkt vorzunehmen. Gerade chancenorientierte Anleger sollten jedoch quelle zur Bestimmung der Wohnnutzerkosten und zur Vorteilhaftigkeit gegenüber Mieten nutzen wir

vermehrt über ostdeutsche Regionen nachdenken. Das Institut der deutschen Wirtschaft wird die Ent- vdpResearch, die Erstverkaufspreise beziehungsweise Wiederverkaufspreise und Mieten von durch

wicklungen sorgsam prüfen und gegebenenfalls im nächsten Jahr die unterstellten langfristigen Preis gehend sanierten Altbauwohnungen in guter Lage und Ausstattung bereitstellt. Für die langfristig erwar-

erwartungen anpassen. tete Wertsteigerung der Immobilien entnehmen wir die Immobilienpreisentwicklung der Daten von F+B,

welche es erlauben, eine durchschnittliche jährliche Preisentwicklung seit 2005 bis einschließlich 2019

zu bestimmen. Diese Preisentwicklung beinhaltet die sehr moderaten Preisentwicklungen in den 2000er

3 WOHNNUTZERKOSTEN Jahren sowie die deutlichen Anstiege im vergangenen Jahrzehnt. Um den Anstiegen in der jüngeren

Vergangenheit kein zu hohes Gewicht zu verleihen, beschränken wir die maximalen jährlichen Preiser-

wartungen auf höchstens plus drei Prozent pro Jahr.

3.1 Methodische Hinweise

Der durchschnittliche Eigenkapitalanteil bei der Finanzierung stammt aus verschiedenen Veröffent

Operationalisierung lichungen von Dr. Klein (2020). Für die Berechnung der Wohnnutzerkosten unterstellen wir den durch-

Der Selbstnutzerkostenansatz ermöglicht einen Vergleich der laufenden Kosten des Wohnens in einer schnittlichen Wert über den Beobachtungszeitraum. Insgesamt hat der Eigenkapitalanteil nur geringe

igentumsimmobilie mit dem Wohnen zur Miete. Der Ansatz basiert auf Arbeiten von Poterba (1984) und

E Auswirkung auf die Höhe der laufenden Wohnnutzerkosten, beeinflusst jedoch die Kosten über die ge-

Himmelberg et al. (2005) und ermöglicht eine Gegenüberstellung der laufenden Mietkosten und der Kos- samte Laufzeit, da die Tilgung des Hypothekendarlehens bei geringem Eigenkapitalanteil entsprechend

ten, die mit der Nutzung einer Eigentumsimmobilie verbunden sind. Der Wohnnutzerkostenansatz unter- länger dauern kann. Geringe Eigenkapitalanteile können darüber hinaus mit einem Zinsaufschlag verbun-

scheidet sich dabei in einigen wichtigen Punkten von einem simplen Vergleich von Annuitätenzahlungen, den sein.

also den Gesamtbeträgen, die für Zins- und Tilgung aufgebracht werden, mit Mieten. Unter anderem wer-

den Tilgungen nicht berücksichtigt, da damit ein Vermögensaufbau einhergeht, der bei Mietern nicht Die in den Berechnungen unterstellten Zinsen für Hypothekendarlehen sowie alternative Investitionen

stattfindet. Die Wohnnutzerkosten lassen sich in fünf Teile gliedern. Mathematischformal lässt sich der stammen von der Bundesbank. Als Hypothekenzins wird der mittlere Effektivzinssatz der deutschen

Ansatz wie folgt darstellen: Banken für Wohnungsbaukredite an private Haushalte mit anfänglicher Zinsbindung von über zehn Jahren

verwendet (Deutsche Bundesbank, 2020a). Als Zinssatz für alternative Investitionen dienen die mittleren

SNKk,t = Pk,t ∙ (b ∙ iF,t) + Pk,t ∙ (s + a) - Pk,t ∙ ∆Pk + Pk,t ∙ (1 - τt ) ∙ (1 - b) ∙ iA,t Umlaufrenditen inländischer Inhaberschuldverschreibungen (Deutsche Bundesbank, 2020b). Die Erträge

+ Pk,t ∙ (mk,t + gk,t + n + e) ∙ (1 - τt ) ∙ iA,t aus den alternativen Investitionen müssen versteuert werden, hierbei wird die mittlere Steuerquote nach

Abgrenzung der Finanzstatistik unterstellt (BMF, 2019).

Die obige Formel zeigt die Berechnung der Selbstnutzerkosten pro Jahr t und Landkreis oder kreisfreie

Stadt k. Der erste Term bezeichnet dabei die zum Zeitpunkt t anfallenden Zinskosten, welche auf den Die Höhe der Erwerbsnebenkosten ist abhängig von den Notarkosten, der Höhe der Grunderwerbsteuer

Fremdkapitalanteil b des Kaufpreises Pk,t zu entrichten sind. Je höher der Hypothekenzins und je höher und den Maklergebühren. Für die Grunderwerbsteuer fallen je nach Bundesland zwischen 3,5 und 6,5

der Fremdkapitalanteil, desto höher ist dieser Kostenanteil. Im nächsten Term stehen die Kosten für Prozent des Kaufpreises an. Die Maklergebühren werden in der Regel geteilt, in manchen Märkten sind sie

Sanierung s und Abschreibung a. Dieser Kostenpunkt fällt prozentual zum Kaufpreis der Immobilie an und jedoch vollständig vom Käufer zu tragen. Sie liegen üblicherweise zwischen 3,57 und 7,14 Prozent des

ist auf einer Opportunitätsbasis zu sehen. Selbstverständlich werden die Modernisierungskosten nicht Kaufpreises.

jedes Jahr fällig und können prinzipiell über den gesamten Nutzungszeitraum ausbleiben. Finden diese

Investitionen jedoch nicht statt, so verringert sich der Wert der Immobilie. Darüber hinaus ist im nächs-

ten Term eine langfristige Wertentwicklung (ΔPk) der Immobilie berücksichtigt. Eine positive Wertent-

wicklung der Immobilie senkt die Höhe der Wohnnutzerkosten. Beim Immobilienerwerb wird in der Regel

ein gewisser Anteil der Immobilie mit Eigenkapital finanziert. Dieser Eigenkapitalanteil (1 – b) hätte an-

derweitig am Kapitalmarkt investiert werden können. Diese Investition wäre mit einem Zins iA,t rentabel

und müsste mit τt versteuert werden. Schließlich fallen beim Immobilienerwerb Nebenkosten an. Diese

sind für den Makler mk,t , die Grunderwerbsteuer gk,t sowie die Notarkosten n und den Eintrag in das Grund-

buch e aufzubringen. Die Erwerbsnebenkosten hätten, wie der Eigenkapitalanteil auch, alternativ investiert

werden können. Die versteuerten Erträge aus diesem alternativen Investment erhöhen die Wohnnutzer-

kosten entsprechend.

10 Gutachten für die ACCENTRO Real Estate AG 11ACCENTRO Wohnkostenreport 2020

Tabelle 3.1: Variablen und Datenquellen Die Idee des Wohnnutzerkostenansatzes ist ein anderer und basiert auf der Prämisse, dass die Kosten des

Wohnens als Eigentümer den Kosten des Wohnens zur Miete auf lange Frist entsprechen sollten. Zentral

Variable Erläuterung Quelle sind somit die Kosten, die als laufende Zahlungen für einen Selbstnutzer zu entrichten sind. Bei der

Kaufpreis in Euro je Quadratmeter Annuitätenrechnung werden als Kosten lediglich die auf den Fremdkapitalanteil zu entrichtenden Zins-

Pkt vdpResearch (2020)

Wohnfläche zahlungen berücksichtigt, beim Wohnnutzerkostenansatz werden zusätzlich Opportunitätskosten einge-

b Fremdfinanzierungsanteil Dr. Klein (2020) schlossen. Unter Opportunitätskosten sind diejenigen hypothetischen Einnahmen zu verstehen, die

iF,t Hypothekenzinssatz Deutsche Bundesbank (2020a) erwirtschaftet werden könnten, wenn das Kapital, das für den Immobilienerwerb verwendet wird, in ein

alternatives (risikoloses) Anlageprodukt investiert würde. Diese Form der Opportunitätskosten findet in

Umlaufrenditen

iA,t Deutsche Bundesbank (2020b) der klassischen Annuitätenrechnung keine Berücksichtigung. Ebenfalls unberücksichtigt bleiben Kosten

Inhaberschuldverschreibungen

wie Abschreibung und Sanierungsverluste aber auch Wertzuwächse der Immobilie durch langfristige

τt Steuersatz BMF (2019)

Preissteigerungen. Dennoch ist die Annuitätenrechnung gerade für Verbraucher aufschlussreich und

ΔPk Kaufpreisänderung F+B (2020) zeigt die absolute Kostenentwicklung im Zeitablauf. Entsprechend werden ebenfalls Ergebnisse für

Quelle: Institut der deutschen Wirtschaft diesen Ansatz präsentiert.

Beispielrechnung 3.2 Ergebnisse für Deutschland

Um die Berechnung der Wohnnutzerkosten zu illustrieren, bestimmen wir diese im Folgenden für eine

Musterstadt. Der Kaufpreis je Quadratmeter Wohnfläche liege bei 4.000 Euro. Die Erwerbsnebenkosten Die Selbstnutzerkosten liegen im bundesdeutschen Durchschnitt unter den Mietkosten. Im bevölke-

setzen sich aus der Grunderwerbsteuer, hier 6 Prozent, der Maklergebühr, hier 3,57 Prozent, und den Kos- rungsgewichteten Durchschnitt fielen für Selbstnutzer zuletzt monatliche Kosten in Höhe von 4,94 Euro

ten für Grundbucheintrag und Notar, hier 1,525 Prozent, zusammen – in Summe also 444 Euro je Quadrat- an. Gegenüber den Mietkosten für eine vergleichbare Eigentumswohnung von 9,61 Euro ergibt sich ein

meter oder rund 11 Prozent des Kaufpreises. Der Fremdfinanzierungsanteil betrage 78 Prozent und ist mit Kostenvorteil von 48,5 Prozent. Wie Abbildung 3.1 zeigt, sind die Wohnnutzerkosten im Vergleich zum

1,5 Prozent zu verzinsen. Der Eigenkapitalanteil liegt bei 22 Prozent für den Opportunitätszins, den die Vorjahr gesunken.

Anlage dieses Betrages am Kapitalmarkt erbringen könnte. Hier seien 2,5 Prozent unterstellt, was den

mittleren Umlaufsrenditen inländischer Inhaberschuldverschreibungen im Jahr 2019 entspricht. Diese Ein entscheidender Aspekt für diesen Befund liegt in der Zinsentwicklung begründet. Der Zins der deut-

Einkünfte aus der Kapitalanlage sind zu versteuern, wobei wir hier von einem Steuersatz von 22,9 Prozent schen Banken für Wohnungsbaukredite an private Haushalte mit anfänglicher Zinsbindung von über zehn

ausgehen (mittlere Steuerquote nach Abgrenzung der Finanzstatistik im Jahr 2018 und übernommen für Jahren lag im Jahresdurchschnitt für 2018 bei 1,96 Prozent und sank im Jahr 2019 nochmals deutlich auf

2019). Als langfristig erwartete jährliche Preissteigerung seien hier 2,5 Prozent veranschlagt. 1,54 Prozent. Diese deutliche Zinsreduktion bei gleichzeitig nahezu konstanten Zinsen für alternative In-

vestitionen, hier die Umlaufsrenditen inländischer Inhaberschuldverschreibungen, haben dazu geführt,

SNK (Musterstadt, 2019) = 4000 ∙ (0,78 ∙ 0,015) + 4000 ∙ (0,01 + 0,02) – 4000 ∙ 0,025 + 4000 ∙ (1 – 0,229) dass die Selbstnutzerkosten sanken. Die gesunkenen Hypothekenzinsen verringern die Zinsleistungen

∙ (1 – 0,78) ∙ 0,025 + 4000 ∙ (0,0357 + 0,06 + 0,01525) ∙ (1 – 0,229) ∙ 0,025 bei der Fremdfinanzierung, während die Opportunitätskosten einer alternativen Investition des Eigen

kapitalanteils sowie der Erwerbsnebenkosten am Kapitalmarkt durch die nahezu konstanten Umlaufsren-

Unter den obigen Annahmen ergeben sich Wohnnutzerkosten in Höhe von rund 92 Euro pro Quadratme- diten nicht gestiegen sind.

ter Wohnfläche und Jahr oder 7,69 pro Quadratmeter und Monat. Bei einer hypothetischen Miethöhe von

9 Euro pro Quadratmeter läge der Wohnnutzerkostenvorteil somit bei rund 15 Prozent. Insgesamt ist der Konvergenzprozess der Selbstnutzer- und Mietkosten, der sich zwischen 2016 und 2018

angedeutet hat, vorerst unterbrochen. In dieser Phase waren die Hypothekenzinsen weitestgehend

Abgrenzung zur Annuitätenrechnung konstant, während der Anstieg der Kaufpreise, vor allem in den Großstadtregionen und Ballungsräumen,

Als Alternative zum Wohnnutzerkostenansatz ist ein Vergleich der Annuität, dem jährlichen Betrag an in dieser Phase deutlich an Dynamik gewann. Doch auch in den Großstädten konnte der Zinsrückgang

Zins- und Tilgungszahlungen für ein Hypothekendarlehen, mit den Mietkosten vorstellbar. Hinsichtlich diese Entwicklung am aktuellen Rand aufhalten.

der Interpretation der Wohnnutzerkosten ist es sinnvoll, die Unterschiede in den Berechnungsmethoden

und die Annahmen des Wohnnutzerkostenansatzes darzulegen.

Prinzipiell ist bei der Finanzierung eines Immobilienkredits zwischen den Zins- und Tilgungsleistungen

zu unterscheiden. Zinszahlungen sind Kosten, die für die Bereitstellung des Fremdkapitals, das zum Kauf

der Immobilie benötigt wird, zu leisten sind. Tilgungszahlungen hingegen beschreiben den Anteil des

Kredits, dem der Gegenwert der erworbenen Immobilie entspricht. Diese sind somit nicht als Kosten zu

betrachten, da dieser Anteil sich 1:1 im Wert der Immobilie widergespiegelt. Bei der Berechnung der

Annuität wird somit der laufende Betrag bestimmt, der in der Zins- und Tilgungsphase aufzubringen ist.

Diese Größe ist relevant, wenn es darum geht, auf Basis des Haushaltsbudgets zu bestimmen, ob die

Finanzierung einer Immobilie erschwinglich ist oder nicht.

12 Gutachten für die ACCENTRO Real Estate AG 13ACCENTRO Wohnkostenreport 2020

Abbildung 3.1: E ntwicklung der Selbstnutzerkosten und Mieten1) Abbildung 3.2: Selbstnutzerkosten und Mieten in den deutschen Metropolen

Bundesdeutscher bevölkerungsgewichteter2) Durchschnitt, in Euro je Quadratmeter Wohnfläche pro Monat

in Euro je Quadratmeter Wohnfläche pro Monat

Berlin Düsseldorf

Selbstnutzerkosten Neuvertragsmieten Bestandsmieten

Selbstnutzerkosten Neuvertragsmieten Bestandsmieten Selbstnutzerkosten Neuvertragsmieten Bestandsmieten

25 25

12

20 20

15 15

10

10 10

5 5

8

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

6

Frankfurt a M Hamburg

Selbstnutzerkosten Neuvertragsmieten Bestandsmieten Selbstnutzerkosten Neuvertragsmieten Bestandsmieten

25 25

4

20 20

15 15

2

10 10

5 5

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

1) Bestandsmieten (F+B, 2020) beziehen sich auf eine Wohnung durchschnittlichen Ausstattungsniveaus und Zustands.

Neuvertragsmieten (vdpResearch, 2020) und Verkaufspreise basieren auf Transaktionsdaten und beziehen sich auf Köln München

Selbstnutzerkosten Neuvertragsmieten Bestandsmieten Selbstnutzerkosten Neuvertragsmieten Bestandsmieten

Erstverkaufspreise, beziehungsweise Wiederverkaufspreise von durchgehend sanierten Bestandswohnungen in guter

25 25

Lage und guter Ausstattung.

2) Bevölkerungsdaten für 2019 lagen noch nicht vor, es wurden die Bevölkerungsgewichte von 2018 genutzt. Um dem

20 20

Zensusbruch im Jahr 2011 Rechnung zu tragen, wurde die Rückrechnung für 2010 gemäß BBSR (2018) angewandt.

15 15

Quelle: Institut der deutschen Wirtschaft, vdpResearch (2020), F+B (2020)

10 10

3.3 Ergebnisse in den Top-7 5 5

0

In den Landkreisen und kreisfreien Städten variiert die Vorteilhaftigkeit der Wohnnutzerkosten stark – 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

dies gilt auch für die sieben größten deutschen Städte, denen aufgrund ihrer Bevölkerungszahl und dem

relativ hohen Mieteranteil an dieser Stelle besondere Aufmerksamkeit geschenkt werden soll. Stuttgart

Selbstnutzerkosten Neuvertragsmieten Bestandsmieten

25

Abbildung 3.2 zeigt den Verlauf der Selbstnutzer- und Mietkosten in Euro je Quadratmeter Wohnfläche

und Monat in den sieben größten deutschen Städten. Die deutschen Großstädte unterscheiden sich hin- 20

sichtlich der Wohnkosten deutlich. Laut der Transaktionsdaten von vdpResearch (2020) lagen die Neuver- 15

tragsmieten, beziehungsweise die Mieten für Neuvermietung von durchgehend sanierten Altbauwohnun-

gen mit guter Ausstattung im Jahr 2019 in München bei durchschnittlich 21,50 Euro, die Kaufpreise für 10

eine vergleichbare Wohnung bei 7.784 Euro, womit München die teuerste der sieben Metropolstädte ist. 5

0

Am günstigsten in diesem Vergleich ist weiterhin die Hauptstadt. In Berlin kostete eine Mietwohnung mit 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

den obig beschriebenen Eigenschaften im Jahr 2019 im Durchschnitt 12,70 Euro bei Neuvertrag, demgegen-

Quelle: Institut der deutschen Wirtschaft, vdpResearch (2020), F+B (2020)

über stehen 5.180 Euro Kaufpreis je Quadratmeter Wohnfläche. Neben der Entwicklung der Neuvertrags-

mieten zeigt Abbildung 3.2 auch Höhe und Entwicklung der durchschnittlichen Bestandsmieten für Woh-

nungen in Mehrfamilienhäusern mit einer durchschnittlichen Ausstattung in normaler Lage (F+B, 2020).

14 Gutachten für die ACCENTRO Real Estate AG 15ACCENTRO Wohnkostenreport 2020

Abbildung 3.2 zeigt einen sehr ähnlichen Verlauf der Wohnnutzerkosten in den Metropolen wie beim 3.4 Exkurs: Berliner Mietendeckel

bevölkerungsgewichteten Durchschnitt für Gesamtdeutschland in Abbildung 3.1. Die Preis- und Mieten

entwicklung in den Großstädten beeinflusst die Ergebnisse für Gesamtdeutschland aufgrund des hohen Die hier gezeigten Berechnungen für den Berliner Markt gelten grundsätzlich nur für Wohnungen ab dem

Bevölkerungsgewichts maßgeblich. Da das unterstellte Zinsniveau für jeden Kreis in einer Periode iden- Baujahr 2014. Dies liegt an dem Berliner Mietendeckel, der Anfang des Jahres 2020 eingeführt wurde. Der

tisch ist, zeigt sich zu einem gegebenen Zeitpunkt im Verhältnis der Wohnnutzerkosten zu den Mieten Mietendeckel sieht nicht nur vor, dass alle Mieten von Wohnungen der Baujahre von vor 2014 für fünf

auch die Relation aus Kaufpreisen und Mieten. Eine abweichende Entwicklung der Wohnnutzerkosten Jahre eingefroren werden, sondern auch, dass Mieten gesenkt werden. Im Falle einer Wiedervertrags

zwischen zwei Regionen über die Zeit ist somit auf eine Veränderung in der Relation von Mieten und Kauf- situation darf die Miete die Werte des Mietenspiegels von 2013, fortgeschrieben um die Reallohn

preisen zurückzuführen. entwicklung, nicht überschreiten, wobei Lagen nicht berücksichtigt werden. In rund 70 Prozent der 2019

inserierten Mieten müsste daher die Miete um rund 25 Prozent gesenkt werden (vgl. Sagner/Voigtländer,

In allen deutschen Metropolen hat der Zinsrückgang im Jahr 2019 im Vergleich zum Vorjahr dazu geführt, 2019a). Besonders stark dürften die Senkungen in zentralen Lagen wie Friedrichshain, Mitte oder Prenz-

dass die Wohnnutzerkosten gesunken sind. Der Rückgang der Wohnnutzerkosten im Vergleich zum Vor- lauer Berg ausfallen. Außerdem muss die Miete im Bestand gesenkt werden, wenn sie 20 Prozent über der

jahr unterscheidet sich allerdings zwischen den Metropolen und war in München mit minus 10,6 Prozent ortsüblichen Vergleichsmiete von 2013 liegt. Auch dies betrifft mit rund 50 Prozent einen signifikanten

am höchsten, in Berlin mit minus 7,8 Prozent am geringsten. Hier zeigen sich die Unterschiede in der Teil des Marktes. Durch die Mietsenkungen wird das Mieten attraktiver, die Nachfrage nach Mietwohnun-

Veränderung der Kaufpreise und Mieten zum Vorjahr: In München sind die Mieten im Vergleich zu 2018 gen wird entsprechend steigen. Allerdings besteht das Problem, dass diese Mietnachfrage nicht bedient

um 3 Prozent gestiegen, die Kaufpreise um 5,6 Prozent; in Berlin sind die Mieten um 3,4 Prozent gestie- werden kann. Vielmehr werden sich Vermieter auf die neue Situation einstellen, indem sie Wohnungen an

gen, die Kaufpreise legten jedoch um 7,8 Prozent zu, sodass der Zinsverfall diesen Anstieg im Kaufpreis- Selbstnutzer verkaufen, da der damit erzielbare Erlös über dem Barwert der regulierten Mieten liegt.

Mietverhältnis weniger stark abfedern konnte als in München. Maennig (20.03.2020) zeigt, dass der Anteil der Wohnungen, die verkauft werden sollen, gegenüber dem

Anteil der Mietwohnungen in Berlin deutlich angestiegen ist. Mietwohnungen sind also grundsätzlich

Der Zusammenhang von Wohnnutzerkostenvorteil, Bruttoanfangsrendite und Bruttovervielfältigern ist günstiger, aber eben nicht verfügbar, weshalb die Marktsicht des Wohnnutzerkostenansatzes nicht an-

für die sieben größten deutschen Städte in Tabelle 3.2 dargestellt. Ein hoher Selbstnutzerkostenvorteil wendbar ist.

ist mit relativ hohen Bruttoanfangsrenditen und geringen Bruttovervielfältigern korreliert. In Berlin ist

der Selbstnutzerkostenvorteil im Jahr 2019 relativ zu den anderen Metropolstädten am geringsten und Eine sehr relevante Frage in diesem Zusammenhang ist, wie sich die Preise für Wohnungen mit einem

lag bei 35,1 Prozent, die Bruttoanfangsrendite wiederum war mit 2,9 Prozent am geringsten, was einem Baujahr von vor 2014 entwickeln werden. Auf Basis einer Cash-Flow-Betrachtung zeigen Sagner/Voigt-

Bruttovervielfältiger von 34 entspricht. Der Selbstnutzerkostenvorteil gegenüber den Mieten war unter länder (2019b), dass die Preise um rund 40 Prozent sinken könnten. Solche deutlichen Preisreduktionen

den Metropolen in Köln mit 59,5 Prozent am höchsten, die Bruttoanfangsrendite lag bei 4,6 Prozent und können sich vor allem für die Vermieter einstellen, die gar nicht an Selbstnutzer verkaufen können, weil

der Bruttovervielfältiger bei 21,9. etwa die Wohnungen in einem Gebiet mit Erhaltungsschutzsatzungen liegen. In anderen Fällen dürften

die Preisabschläge dagegen moderater ausfallen, sofern die Nachfrage von Selbstnutzern hoch ist. Wie

sich hier der Markt tatsächlich entwickeln wird, lässt sich noch nicht abschließend bestimmen. Maßgeblich

Tabelle 3.2: Relation von Selbstnutzerkostenvorteil, Bruttoanfangsrendite und wird auch sein, wie die Marktakteure die politische Lage einschätzen. Sollte die Mehrzahl der Marktteil-

B ruttovervielfältigern in den deutschen Metropolen im Jahr 2019 nehmer davon ausgehen, dass der Mietendeckel bald wieder abgeschafft wird, etwa weil er nicht ver

fassungskonform ist, so werden die Abschläge deutlich geringer sein, als wenn die Marktteilnehmer eher

Stadt Selbstnutzerkostenvorteil Bruttoanfangsrendite Bruttovervielfältiger davon ausgehen, dass der Mietendeckel um weitere fünf Jahre verlängert wird.

Berlin 35,1 % 2,9 % 34,0

Nichtsdestotrotz kann die aktuelle Regulierungssituation Einstiegschancen für Marktteilnehmer bieten,

Düsseldorf 58,7 % 4,5 % 22,3

die sehr langfristig denken. Berlin als deutsche Hauptstadt ist grundsätzlich attraktiv, und eine derart

Frankfurt a.M. 55,6 % 4,2 % 23,6 eingreifende Mietpreisregulierung wird in einer marktwirtschaftlichen Ordnung nicht dauerhaft Bestand

Hamburg 43,1 % 3,3 % 30,6 haben können. Schließlich stellt der Mietendeckel einen sehr einschneidenden Eingriff in die Eigentums-

Köln 59,5 % 4,6 % 21,9 rechte dar. Für diejenigen Investoren, die also einen langen Atem haben, könnte der Einstieg trotz aller

Regulierungen lohnend sein.

München 45,9 % 3,3 % 30,2

Stuttgart 51,0 % 3,7 % 26,9

Quelle: Institut der deutschen Wirtschaft, Datenquelle: vdp Research

Die Ergebnisse verdeutlichen, dass es kein großes Rückschlagpotenzial in den deutschen Großstädten

gibt, vielfach wurde die neuerliche Zinssenkung noch gar nicht eingepreist. Auch wenn aufgrund der

Wirtschaftskrise eine Erhöhung der Preise in diesem Jahr ausfallen könnte, so unterstreichen die Werte

doch, dass die Preise zumindest mittelfristig weiter anziehen könnten.

16 Gutachten für die ACCENTRO Real Estate AG 17ACCENTRO Wohnkostenreport 2020

3.5 Ergebnisse in den deutschen Landkreisen und kreisfreien Städten Abbildung 3.3: Selbstnutzerkosten und Mieten1) im Vergleich

2019 in Prozent

In fast allen deutschen Kreisen und kreisfreien Städten sind die Wohnnutzerkosten geringer als die Miet-

kosten für eine vergleichbare Wohnung. In 393 von 401 Kreisen liegen die Wohnnutzerkosten unter den

Mietkosten für eine vergleichbare Wohnung. Der Kostenvorteil reicht von plus 75 Prozent im Landkreis

Sömmerda bis zu minus 17 Prozent in der kreisfreien Stadt Hagen. In acht Kreisen zeigt sich somit ein Vor-

teilhaftigkeit des Mietens gegenüber des Eigentums. In diesen Kreisen sind die schwachen Preisanstiege

für Wohnungen in Bestandsimmobilien seit 2005 bis 2019 verantwortlich. Die Preisanstiege, welche auf

den Daten von F+B (2020) basieren, zeigen ein nahezu konstantes Preisniveau in diesen Kreisen und

Städten seit 2005. Liegen die erwarteten Preissteigerungen, die auf den langfristigen Preiserwartungen

aus den letzten Jahren gründen, auf diesem sehr geringen Niveau, so ergeben sich kalkulatorisch hohe

Selbstnutzerkosten, da ein Selbstnutzer nicht von Wertzuwächsen profitiert, die Kosten für Zinszahlungen,

Abschreibungen und Instandhaltung sowie die Opportunitätskosten einer ausbleibenden alternativen

Investition dennoch anfallen. Dieser Befund illustriert die Relevanz der zukünftigen Preisentwicklungen

für die Höhe der Wohnnutzerkosten. Wenn die Preisentwicklungen in den Regionen, in denen die Wohn-

nutzerkosten höher sind als die Mieten, tatsächlich über dem erwarteten Wert auf Basis der vergangenen

Entwicklung läge, so ergäbe sich ein positiveres Bild, auch in diesen Regionen. Deshalb, wie oben disku-

tiert, wurde die langfristige Preissteigerung auf maximal 3 Prozent (nominal) pro Jahr festgesetzt, um die

Preisrallye der vergangenen Jahre nicht übermäßig zu gewichten.

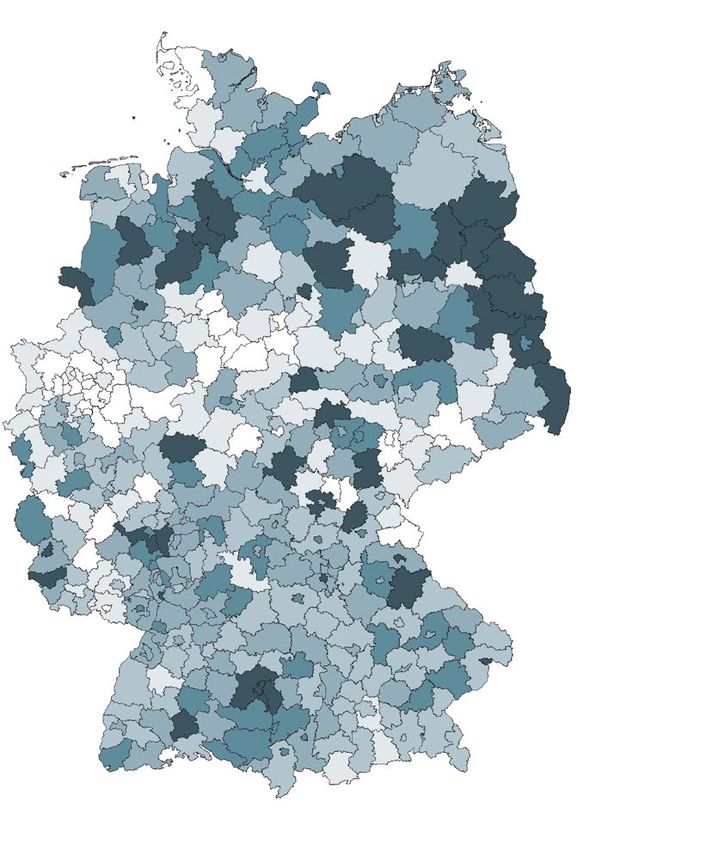

Die regionale Verteilung der Höhe der Vorteilhaftigkeit der Selbstnutzerkosten gegenüber den Mieten ist

in Abbildung 3.3 dargestellt. Sie zeigt, dass sich in einigen Regionen Brandenburgs das Verhältnis von

Selbstnutzer- zu Mietkosten besonders vorteilhaft gestaltet: 8 der 20 Kreise und kreisfreien Städte mit

dem größten Kostenvorteil liegen in Brandenburg. Im ungewichteten Median der 401 Kreise und kreis-

freien Städte lag die Vorteilhaftigkeit bei 54 Prozent. Das 10. Perzentil, das die Kreise in die 10 Prozent

Vorteilhaftigkeit des

mit der geringsten Vorteilhaftigkeit und die restlichen 90 Prozent teilt, lag bei 25 Prozent. Das 25. Perzen-

Wohneigentums ggü.

til bei 45 Prozent, das 75. Perzentil bei 59 Prozent und das 90. Perzentil, was die Grenze zu den 10 Prozent Mieten

der Kreise mit der höchsten Vorteilhaftigkeit darstellt bei 63 Prozent. Diese Einteilung korrespondiert mit

der Farbgebung der Gruppen in Abbildung 3.3. < 25,9 %

25,9 – 45,4 %

45,6 – 54,1 %

54,2 – 58,7%

58,8 – 62,8 %

> 62,8 %

1) Neuvertragsmieten

Quelle: Institut der deutschen Wirtschaft, vdpResearch (2020), F+B (2020)

18 Gutachten für die ACCENTRO Real Estate AG 19ACCENTRO Wohnkostenreport 2020

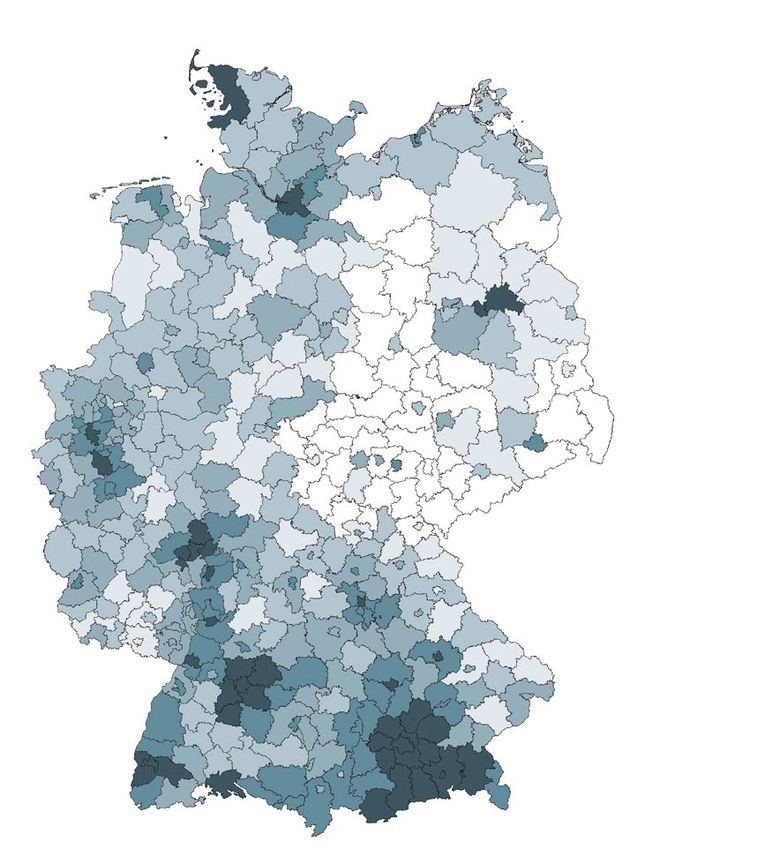

3.6 Zinssensitivität Abbildung 3.4: Neutraler Zins1) in den Kreisen

2019 in Prozent

Anzahl je Gruppe

Der zeitliche Verlauf sowie das Niveau der Wohnnutzerkosten ist maßgeblich von der Höhe der Zinsen für

Hypothekendarlehen beeinflusst. Aber auch die Entwicklung der Opportunitätszinsen für eine alternative 120

Anlage von Eigenkapital und Erwerbsnebenkosten ist zu berücksichtigen.

Tabelle 3.3 fasst noch einmal die Entwicklung der Effektivzinssätze der deutschen Banken an private 100

Haushalte im Neugeschäft in Abhängigkeit der anfänglichen Zinsbindung zusammen. Außerdem auf

geführt ist die Entwicklung der Umlaufrenditen inländischer Unternehmensanleihen von Nichtbanken.

Seit 2010 ist der durchschnittliche Zins bei einer anfänglichen Zinsbindung von über zehn Jahren um 80

2,44 Prozentpunkte von 3,98 auf 1,54 Prozent im Jahr 2019 gesunken. Die Zinsen für Darlehen mit einer

kürzeren anfänglichen Zinsbindung sind ähnlich stark gesunken. Die Rendite für inländische

Unternehmensanleihen ist über die lange Frist ebenfalls gesunken. Zwar hat sich die Rendite zwischen 60

der Mitte des Jahres 2017 und dem Jahresbeginn 2019 stark positiv entwickelt, sank jedoch im Jahres

verlauf 2019 auch w ieder, sodass sich im Jahresdurchschnitt zwischen 2018 und 2019 nur ein leichter

40

Anstieg der Umlaufsrenditen von 5 Basispunkten zeigt. Der Rückgang der Zinsen für Hypothekendarlehen

war mit 42 Basispunkten mehr als achtmal so stark, was sich positiv (im Sinne einer Reduktion) auf die

Selbstnutzerkosten auswirkte.

20

Tabelle 3.3: Zinsentwicklung für Hypothekendarlehen nach Länge der anfänglichen Zinsbindung

0

und Umlaufrenditen inländischer Inhaberschuldverschreibungen (Unternehmensanleihen)

< 1,0 1,0 - 1,5 1,5 - 2,0 2,0 - 2,5 2,5 - 3,0 3,0 - 3,5 3,5 - 4,0 4,0 - 4,5 4,5 - 5,0 5,0 - 5,5 5,5 - 6,0 6,0 - 6,5 6,5 - 7,0 > 7,0

2010 2013 2016 2018 2019

1) Hypothekenzins, bei dem die Selbstnutzerkosten den Mietkosten (Neuvertrag) entsprechen.

Über zehn Jahre 3,98 2,95 1,80 1,96 1,54

Quelle: Institut der deutschen Wirtschaft auf Basis von vdpResearch

Fünf bis zehn Jahre 3,90 2,75 1,60 1,72 1,37

Ein bis fünf Jahre 3,42 2,44 1,78 1,72 1,46

Variabel oder unter

3,11 2,71 2,10 2,08 1,96

3.7 Entwicklung und Niveau der Annuität

einem Jahr

Inländische Inhaberschuld Die Hypothekenzinsen spielen auch für die Höhe der Annuität bei der Immobilienfinanzierung eine ent-

4,03 3,38 2,08 2,48 2,53

verschreibungen scheidende Rolle. Unter sonst gleichen Bedingungen bedeutet ein geringerer Zins, dass die Gesamtkosten

Quelle: Deutsche Bundesbank; Institut der deutschen Wirtschaft der Immobilienfinanzierung sinken. Die geringeren Gesamtkosten können dann beispielsweise in einen

höheren Tilgungsanteil übertragen werden, was zu einer geringeren Kreditlaufzeit führt. Bei konstanter

In fast allen deutschen Kreisen sind die Selbstnutzerkosten geringer als die Mieten. Dies impliziert, dass Kreditlaufzeit hingegen verringert sich die Annuität, die Summe auf Zins- und Tilgungsleistungen, sodass

unter sonst gleichen Bedingungen in fast allen Kreisen die Zinsen für Hypothekendarlehen steigen dürf- die laufende Belastung sinkt.

ten, ohne dass sich diese Vorteilhaftigkeit umkehrt. Für jeden Kreis lässt sich ein neutraler Zins bestim-

men, auf den die Zinsen für Hypothekendarlehen steigen dürften, sodass sich die Selbstnutzer- und Miet- Zum ersten Mal seit dem Jahr 2016 ist die durchschnittliche Annuität, die für den Kauf einer Eigentums-

kosten bei Neuvertrag im Jahr 2019 entsprächen. Es zeigt sich, dass ein Anstieg der Zinsen in moderatem wohnung zu entrichten ist, im Jahr 2019 im Vergleich zum Vorjahr gesunken. Im bundesdeutschen Mittel

Maß die Vorteilhaftigkeit der Selbstnutzerkosten gegenüber den Mieten nur in wenigen Kreisen u mkehren zeigt sich ein leichter Rückgang der preisbereinigten Annuität. Für die Berechnung der Annuität wurde

würde. Abbildung 3.4 zeigt den Bereich des neutralen Zinses für die jeweilige Anzahl der 401 deutschen eine 100 Quadratmeter große Eigentumswohnung unterstellt, welche mit einem Eigenkapitalanteil von

Kreise und kreisfreien Städte. Für mehr als 280 der 401 Kreise liegt der neutrale Zins für Hypotheken 20 Prozent und einem Volltilgerdarlehen in 25 Jahren vollständig abbezahlt werden soll. Die Werte

darlehen bei über 4 Prozent, für 100 Kreise zwischen 2 und 4 Prozent. Die Höhe des neutralen Zinses wurden mit dem harmonisierten Verbraucherpreisindex preisbereinigt und sind in Preisen von 2019

steigt mit der Höhe des Selbstnutzerkostenvorteils, sodass die regionale Verteilung der Höhe des neutra- angegeben.

len Zinses der Höhe des Selbstnutzerkostenvorteils in Abbildung 3.3 entspricht.

20 Gutachten für die ACCENTRO Real Estate AG 21ACCENTRO Wohnkostenreport 2020

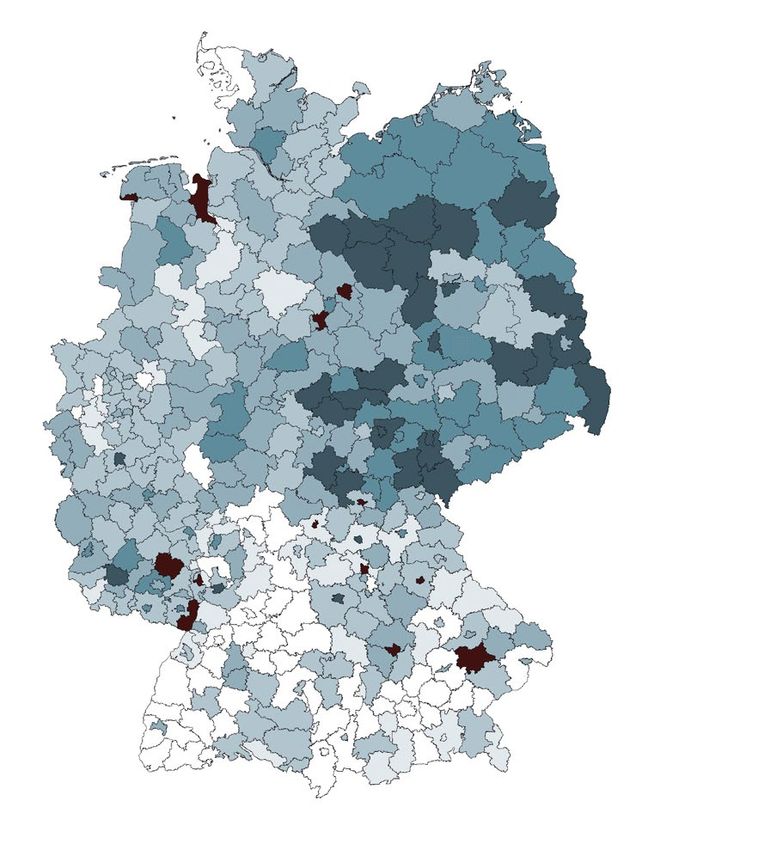

Auch in den sieben größten deutschen Städten war der Anstieg der Annuität zuletzt deutlich schwächer Abbildung 3.6: Niveauunterschiede in der Annuität1) bei der Immobilienfinanzierung

ausgeprägt als in den Vorjahren, wie Abbildung 3.5 zeigt. Zwischen 2018 und 2019 sind die Kaufpreise in 2019

den Großstädten zwar weiter stark gestiegen, der deutliche Zinsverfall konnte diese Entwicklung jedoch

weitestgehend auffangen, sodass die aufzubringenden Zins- und Tilgungszahlungen nahezu stagnieren.

In Stuttgart, München und Hamburg ist die Annuität leicht rückläufig, in Berlin, Düsseldorf und Köln hin-

gegen ist diese leicht gestiegen. Mit Abstand am teuersten im Vergleich der Großstädte ist München mit

einer Annuität von 30.181 Euro, in etwa halb so viel ist in Düsseldorf mit 14.653 Euro aufzubringen. Die

regionale Verteilung der Höhe der Annuität im Jahr 2019 ist in Abbildung 3.6 dargestellt. Es zeigen sich

deutlich die regionalen Preisunterschiede in den Immobilienmärkten, mit dem relativ teuren Süden der

Republik und dem hochpreisigen Cluster im Großraum München. Darüber hinaus grenzen sich die Groß-

städte von den umliegenden Kreisen ab.

Abbildung 3.5: Entwicklung 1) und Niveau2) der Annuität 3)

Berlin Düsseldorf Frankfurt a M Hamburg Köln München Stuttgart Deutschland

155

35000

145

30000

135

25000

125

20000

Annuität

115

15000

< 5.331 €

105 5.331 – 7.014 €

10000

7.022 – 8.662 €

95

5000 8.666 – 10.686 €

10.744 – 13.575 €

85

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 > 13.575 €

1) Index 2010 = 100, Skala rechte Achse; Linien in Diagramm

2) In realen (2018) Euro, preisbereinigt mit harmonisiertem Verbraucherpreisindex (Statistisches Bundesamt, 2019)

3) Jährliche Kosten für Zins und Tilgung für eine Eigentumswohnung mit 100 Quadratmetern bei 25 Jahren Kreditlaufzeit,

Volltilgerdarlehen, 20 Prozent Eigenkapital

1) Jährliche Kosten für Zins und Tilgung für eine Eigentumswohnung mit 100 Quadratmetern bei 25 Jahren Kreditlaufzeit,

Quelle: Institut der deutschen Wirtschaft auf Basis von vdpResearch (2020) Volltilgerdarlehen, 20 Prozent Eigenkapital

Quelle: Institut der deutschen Wirtschaft

22 Gutachten für die ACCENTRO Real Estate AG 23ACCENTRO Wohnkostenreport 2020

Der Zinsrückgang zwischen den Jahren 2018 und 2019 konnte sogar den Anstieg der Annuität in den Der mit Abstand größte Teil der privaten Haushalte mietet eine Wohnung, die von einem privaten Vermie-

größten deutschen Städten zum Erliegen bringen. Deshalb ist es nicht verwunderlich, dass dieser Befund ter überlassen wird – im bundesdeutschen Mittel liegt dieser Anteil bei etwas mehr als 60 Prozent, was

für die meisten deutschen Kreise und kreisfreien Städte gilt, denn die Preisdynamik ist in den meisten rund 14 Millionen Haushalten entspricht. In den Kleinstädten mit einer Einwohnerzahl bis zu 20.000 Ein-

deutschen Regionen deutlich schwächer ausgeprägt als in den Großstädten. In 364 von 401 Kreisen ist wohnern wohnen vier Fünftel der Mieterhaushalte in einer von einem privaten Eigentümer vermieteten

die Annuität im Jahr 2019 gegenüber dem Vorjahr real gesunken – der Immobilienerwerb war somit sogar Wohnung, was 5 Millionen Haushalten entspricht, in den Mittelstädten mit einer Einwohnerzahl zwischen

in absoluten Beträgen günstiger. 20.000 und 100.000 Einwohnern sind es 64 Prozent der Haushalte (4 Millionen). Auch in den Großstädten

ab 100.000 Einwohnern stellen die privaten Vermieter den größten Teil der Mietwohnungen bereit. Dort

Berücksichtigt man zusätzlich, dass die realen Mietpreise bei Neuvertrag zwischen 2018 und 2019 laut sind es 50 Prozent der Mieterhaushalte (5 Millionen), die in einer solchen Wohnung wohnen.

Daten von vdpResearch in keinem deutschen Kreis gesunken sind, so ergibt sich ein noch positiveres Bild

hinsichtlich der Annuität. Die Verteilung der Veränderung der Annuität und Mieten ist in Tabelle 3.4 zu- Als nächstgrößere Vermietergruppe treten Wohnungsgenossenschaften auf. Rund 18 Prozent (4 M illionen)

sammengefasst. Im Median der deutschen Kreise ist die Annuität zum Vorjahr um 2,3 Prozent gesunken, der Mieterhaushalte in Deutschland wohnen in einer von den Genossenschaften verwalteten Miet

der Median der Mietpreisänderung lag im selben Zeitraum bei 2,5 Prozent. In lediglich 10 Prozent der wohnung. Der Anteil liegt dabei in Großstädten bei 23 Prozent, in Mittelstädten bei 19 und in Kleinstädten

Kreise lag die Veränderung der Annuität bei mehr als -0,4 Prozent. Die positive Entwicklung der Finanzie- bei 10 Prozent. Als drittgrößter Vermietertyp treten private Unternehmen auf – diese vermieten an circa

rungsbedingungen bei weiter steigenden Neuvertragsmieten zwischen den Jahren 2018 und 2019 haben 11 Prozent der Mieterhaushalte (2,5 Millionen). In den Großstädten ist deren Anteil mit 17 Prozent der

die Attraktivität des Wohneigentums somit flächendeckend nochmals erhöht. Privathaushalte größer als in den Mittelstädten (9 Prozent) und Kleinstädten (5 Prozent). Kommunale und

Gemeinnützige Vermieter komplettieren das Mietwohnungsangebot.

Tabelle 3.4: Reale Veränderung der Annuität und der Miete zwischen 2018 und 2019

in den deutschen Landkreisen und kreisfreien Städten Abbildung 4.1: Vermieterstruktur im Jahr 2018 nach Gemeindegrößen1)

in Prozent

Änderung 2018 - 2019 P10 P25 Median P75 P90

Änderung Annuität -5,7 % -3,4 % -2,3 % -1,1 % -0,4 % Großstadt Mittelstadt Kleinstadt Deutschland

Änderung Miete 0,9 % 1,6 % 2,5 % 3,1 % 3,6 % 90

Lesebeispiel: 80

P10 bezeichnet das zehnte Perzentil der 401 deutschen Landkreise und kreisfreien Städte.

In 10 Prozent der Kreise (in 40 Kreisen) hat sich die Annuität zwischen 2018 und 2019 um mehr als 5,7 Prozent verringert.

In 50 Prozent der Kreise (Median) lag die Veränderung der Annuität über -2,3 Prozent, in 50 Prozent darunter. 70

Quelle: Institut der deutschen Wirtschaft

60

50

4 PRIVATE VERMIETER

40

4.1 Relevanz privater Vermieter für den deutschen Mietwohnungsmarkt 30

Der nachfolgende Teil beschäftigt sich mit einer für den deutschen Wohnungsmarkt sehr relevanten 20

Gruppe, nämlich den Menschen, die als privater Käufer Wohnungen zur Vermietung erworben haben.

Solche privaten Vermieter stellen einen großen Teil des Wohnungsangebots im deutschen Mietwoh- 10

nungsmarkt bereit. Zunächst wird illustriert, wie sich der deutsche Mietwohnungsmarkt zusammensetzt,

schließlich betrachten wir, wie sich die privaten Vermieter hinsichtlich ihrer finanziellen Ausstattung 0

charakterisieren. Kommunale Genossenschaftliche Privater Eigentümer Privates Unternehmen Gemeinnützige

Die privaten Vermieter nehmen eine gewichtige Rolle im deutschen Wohnungsmarkt ein. Abbildung 4.1 1) Kleinstädte: bis 20.000 Einwohner, Mittelstädte: 20.000 bis 100.000 Einwohner, Großstädte: ab 100.000 Einwohner

zeigt die Aufteilung des deutschen Mietwohnungsmarktes nach den Vermietertypen beziehungsweise Quelle: SOEP v35; Institut der deutschen Wirtschaft

Eigentümern der gemieteten Wohnungen; dargestellt sind die Anteile der Privathaushalte, die in Woh-

nungen mit einem Eigentümer aus der jeweiligen Gruppe wohnen. Als Eigentümer werden Kommunale

Wohnungsunternehmen, Genossenschaftliche Wohnungen, private Eigentümer, privatwirtschaftliche

Unternehmen und Gemeinnützige Einrichtungen (Kirchen, Stiftungen etc.) unterschieden. Zusätzlich sind

die Vermietertypen in Abhängigkeit von der Gemeindegröße dargestellt.

24 Gutachten für die ACCENTRO Real Estate AG 25Sie können auch lesen