12022 Unternehmensbewertung Praxis. Rechtsprechung. Kapitalmarkt.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Unternehmensbewertung

Praxis. Rechtsprechung. Kapitalmarkt.

1 THEMA 1:

Prüfung von

Unternehmensplanungen

THEMA 2:

2 022

Vereinfachtes

Ertragswertverfahren

THEMA 3:

Baubranche im Blickpunkt

INH A LT UN T E R N E H M E N S B E W E R T UN G Prüfung von Unternehmensplanungen 4 Vereinfachtes steuerliches Ertragswertverfahren oder „aufwendige“ kapitalwertorientierte Bewertungsverfahren? 7 R E C H T S P R E C HUN G UND L I T E R AT U R Unternehmensbewertung in der Rechtsprechung 10 Blick in die Literatur 13 B R A N C H E N A N A LY S E Baubranche 13 K A P I TA L KO S T E N Kapitalkosten aktuell 15 2 | Unternehmensbewertung 1-2022

E DI T O R I A L

Liebe Leserin, lieber Leser,

im Rahmen von Unternehmensbewertungen ist es heutzutage praktisch

unabdingbar, den Versuch einer möglichst präzisen Zukunftsprognose

zu wagen und eine sachgerechte Unternehmensplanung zu erstellen,

Diplom-Kaufmann um zu einer angemessenen Werteinschätzung zu gelangen. Auch wenn

Wolf Achim Tönnes

Wirtschaftsprüfer,

die Unternehmensplanung nicht „richtig“ oder „falsch“ sein kann, muss

Steuerberater, Rechts- sie im Ergebnis plausibel sein, um eine stabile und kritikfeste Grundlage

anwalt, Of Counsel für die Unternehmensbewertung zu bilden. Welche Maßstäbe es in der

Praxis gibt, um die Plausibilität von Unternehmensplanungen zu beur-

teilen und worauf Sie bei Ihren persönlichen Prognosen achten sollten,

wird im ersten Beitrag dieses Rundschreibens dargestellt.

Hierüber hinaus beschäftigen wir uns mit dem aus dem Steuerrecht

kommenden, sog. vereinfachten Ertragswertverfahren. Dieses Verfahren

gilt – wie der Name bereits suggeriert – als einfach anzuwendendes

Verfahren und kommt scheinbar gänzlich ohne Zukunftsprognosen aus.

Nicht zuletzt aus diesem Grund greifen (oftmals kleine und mittelgroße)

Unternehmen, die über keine umfassenden Planungstools verfügen

oder keine regelmäßigen Zukunftsplanungen erstellen, häufig auf dieses

Verfahren zurück. Dass eine unreflektierte Anwendung dieses Verfahren

indes gerade für solche Unternehmen durchaus zu unpassenden oder

ungünstigen Werten führen kann, lesen Sie in unserem zweiten Beitrag.

Wie üblich gibt unser abschließender Service-Teil einen interessanten

Einblick in die aktuelle Rechtsprechung und Literatur im Bereich der

Unternehmensbewertung. Darüber hinaus beleuchten wir für Sie in

der Branchenanalyse dieser Ausgabe die aktuellen Entwicklungen im

Baugewerbe. Unser Rundschreiben endet mit aktuellen Werten für die

Bestimmung von Betafaktoren und Kapitalkostensätzen für ausge-

wählte Branchen.

Wir wünschen Ihnen eine spannende Lektüre.

Mit freundlichen Grüßen

Ihr Wolf A. Tönnes

Unternehmensbewertung 1-2022 | 3UNTERNEHMENSBEWERTUNG

WOLF A. TÖNNES eingehen. Häufig werden Unternehmensplanungen

z.B. erstellt, um bestimmte Zielvorgaben für die Mit-

Prüfung von Unternehmens- arbeiter zu machen, die dann möglicherweise von zu

planungen optimistischen Annahmen ausgehen, „um die Hürde

möglichst hoch zu legen“. Umgekehrt ist von der

Problemstellung Rechtsprechung anerkannt, dass Unternehmenspla-

Nach heutiger herrschender Auffassung bestimmt nungen, die allein zu dem Zweck der Ermittlung eines

sich der Wert eines Unternehmens nach den zukünf- (möglichst niedrigen) Unternehmenswertes erstellt

tig erzielbaren Erträgen. Die Planung dieser zukünfti- werden, nicht brauchbar sind. Wichtig ist auch, ob

gen Erträge (Unternehmensplanung) stellt daher einen eine Planung regelmäßig und möglicherweise überlap-

wesentlichen Teil der Bewertung dar. Sie ist jedoch – pend vorgenommen wird (sog. „rollierende Planung“)

weil zukunftsgerichtet – mit hohen Unsicherheiten und ob dabei jeweils die zugrunde liegenden Informa-

behaftet. In streitigen Verfahren stellt sich deswegen tionen und Erkenntnisse aktualisiert werden.

immer wieder die Frage, inwieweit z.B. ein Schieds-

gutachter in eine ihm von dem zu bewertenden Unter- Wichtige Informationen kann auch die Beurteilung der

nehmen vorgelegte Planung eingreifen und Änderun- Planungsgüte liefern. Hier ist zu betrachten, inwieweit

gen vornehmen kann. die in der Vergangenheit abgegebenen Planungen

sich später tatsächlich realisiert haben, ob und warum

Auffassung der Rechtsprechung sich Abweichungen ergeben haben und welche Kon-

Die Rechtsprechung zu diesem Thema basiert auf sequenzen daraus für die Folgeplanungen gezogen

dem Grundsatz, dass weder ein bestellter Gutachter wurden. Stellt sich heraus, dass die Planungen der

noch das mit der Sache befasste Gericht es besser Vergangenheit durchgängig eher zu optimistisch oder

wissen können als die Geschäftsleitungsorgane der zu pessimistisch waren, ist dies für die Beurteilung

Gesellschaft, die die Planung aufgestellt haben. Die der zukunftsgerichteten Planung zu berücksichtigen.

zukunftsgerichteten Prognosen und die Planung der

Gesellschaft könnten deswegen seitens eines Gut- Plausibilitätsprüfungen

achters nur auf Vertretbarkeit und Plausibilität geprüft Es leuchtet ein, dass eine zukunftsgerichtete Planung

werden. Eine als vertretbar angesehene Planung nicht richtig oder falsch, sondern lediglich plausibel

könne nicht durch eine andere ebenfalls vertretbare und nachvollziehbar sein kann. Die Frage, in welchem

Planung ersetzt werden. Darüber hinaus sei es auch Umfang die Plausibilität zu prüfen ist, hängt von dem

nicht Aufgabe des Gutachters, eine „optimale“ Unter- jeweiligen Prüfungsgegenstand ab. Das IDW hat

nehmensplanung zu erstellen. Das OLG Düsseldorf hierzu in dem angesprochenen Praxishinweis eine

fordert sogar, dass die Änderung eine Unternehmens- 6-stufige Rangfolge erarbeitet, die nachfolgend –

planung durch einen Gutachter zuvor mit der Unter- in leichter Abwandlung – so wiedergegeben wird, dass

nehmensleitung zu diskutieren und darauf hinzuwirken die Prüfungsintensität von links nach rechts abnimmt

sei, dass die Geschäftsführung die Planung entspre- (siehe Abbildung nächste Seite).

chend abändert.

Es leuchtet ein, dass eine vorgelegte Planung in sich

Auffassung des IDW rechnerisch richtig sein muss. Unabhängig von den

Das IDW hat sich in seinem Praxishinweis 2/2017 aus- zugrunde liegenden Annahmen müssen Teilpläne, die

führlich mit der Beurteilung einer Unternehmensplanung z.B. für einzelne Konzernunternehmen oder für Unter-

im Rahmen von Bewertungen auseinandergesetzt und nehmensbereiche (Beschaffung, Produktion, Absatz)

ist dabei zu einer differenzierten Betrachtung gelangt. erstellt werden, miteinander zutreffend und richtig

verzahnt sein. Das gleiche gilt für die Abstimmung

Gewinnung eines Verständnisses vom der Bilanz-, GuV-und Cash-Flow-Planung. Dies kann

Planungsprozess nicht nur dann problematisch werden, wenn diese

Grundlegend für die Beurteilung einer Unternehmens- Planungen keine technische Verknüpfung miteinander

planung ist die Analyse und Beurteilung des Planungs- haben („integrierte Planungsrechnung“), sondern auch

prozesses. Dabei ist zu beurteilen, wie eine Unter- dann, wenn einzelne Teile der Unternehmensplanung

nehmensplanung zustande kommt („bottom up“ oder zu unterschiedlichen Zeitpunkten erstellt und nicht

„top down“), zu welchem Zweck die Planung erstellt jeweils alle anderen Teilplanungen ebenfalls aktua-

wird und welche Informationen in diese Planung lisiert wurden. Nur am Rande sei darauf verwiesen,

4 | Unternehmensbewertung 1-2022 Inhaltsverzeichnisdass auch eine xls.-Tabelle infolge falscher Verfor- Die Prüfung der internen Plausibilität hängt davon ab,

melungen fehlerhaft sein kann. In der Praxis hat es inwieweit die Planung von den Vergangenheitswerten

sich deswegen an dieser Stelle bewährt, das zur Prü- nach oben oder unten abweicht. Sie ist höher, wenn

fung vorgelegte Planungsmodell des Unternehmens nach Jahren der Verluste plötzlich hohe Erträge geplant

in einer eigenen Planung „nachzubauen“; hierdurch werden („Hockeystick-Effekt“) oder sich wesentliche

wird zugleich das Verständnis für die Wirkung einzelner Unternehmenskennzahlen deutlich verschieben. Dies

Planungsparameter untereinander deutlich verbessert. bedeutet nicht, dass die Planung als solches verwor-

fen werden kann, sondern begründet lediglich höheren

Im zweiten Schritt wird die Widerspruchsfreiheit der Argumentations- und Begründungsaufwand seitens

Annahmen einzelner Teilpläne geprüft. Plant das des Managements. Eine solche Abweichung kann

Management z.B. für die Zukunft größere Investitio- auch Grund dafür sein, die Vergangenheitsanalyse

nen, so muss sich dies in den entsprechenden Finanz- noch einmal zu analysieren, ob bestimmte wertbeein-

planungen widerspiegeln. Eine geplante wesentliche flussende Umstände übersehen wurden. Besondere

Umsatzausweitung sollte einhergehen mit entspre- Aufmerksamkeit ist geboten, wenn das Unternehmen –

chenden Erhöhungen des Material- und Personal- z.B. im Fall einer Sanierung oder Restrukturie-

aufwandes. Annahmen zur Besteuerung sollten aus rung – eine komplette Änderung des Geschäftsmo-

den jeweiligen gesetzlichen Vorschriften abgeleitet dells vorsieht oder einzelne Unternehmensteile bzw.

sein. Hier geht es bereits nicht mehr um Richtigkeit Tochtergesellschaften gekauft oder verkauft werden

sondern nur noch um die – allerdings umfassende – sollen, sodass die Vergangenheitszahlen nur noch

Plausibilität, da insoweit die Übereinstimmung mit beschränkte Aussagekraft für die Zukunft haben.

betriebswirtschaftlichen Grundregeln und -erwartungen

Prüfungsgegenstand ist. Die Beurteilung der internen Plausibilität bezieht sich

nicht mehr auf Richtigkeit, sondern ausschließlich

„Zukunft braucht Herkunft“. Auch eine zukunftsgerich- auf Vertretbarkeit. Sofern das Management seine

tete Planung sollte deswegen konsistent zu den in der Planungsprämissen offenlegt und nachvollziehbar

Vergangenheit erzielten Ergebnissen und Werten sein begründet, ist die Planung durch den Bewerter hin-

(„interne Plausibilität“). Verlangt wird, dass die einzel- zunehmen – letztlich bis zur Grenze der Willkür.

nen Werttreiber der Vergangenheit identifiziert und ihre

Entwicklung und ihr Einfluss für die Zukunft beurteilt Die externe Plausibilität bezieht sich auf die Über-

werden. Dies bedeutet zunächst, dass die Vergan- einstimmung der Unternehmensplanung mit den

genheitswerte um außerordentliche Faktoren berei- externen Marktgegebenheiten. Ausgangspunkt ist

nigt werden, die sich in der Zukunft nicht oder nicht der Gedanke, dass sich ein Unternehmen langfristig

mehr in gleicher Weise auswirken. Alsdann werden in den Markteinflüssen nicht entziehen kann. Unterneh-

der Vergangenheit festgestellte Abhängigkeiten (z.B. men, die z.B. auf schrumpfenden Märkten tätig oder

Material-, Personalquote, Rentabilität) ermittelt und hohem Wettbewerbsdruck durch bestehende oder

geprüft, inwieweit diese in die Zukunft fortgeschrie- neue Wettbewerber ausgesetzt sind oder deren Tätig-

ben wurden. Das gleiche gilt für besondere Stärken keit durch Substitutionsprodukte oder regulatorische

und Schwächen, die sich in der Vergangenheit des Einschränkungen bedroht ist, können nur schwerlich

Unternehmens gezeigt haben. mit wachsenden Umsätzen und Ergebnissen planen;

zumindest ist hier ein höherer Argumentationsaufwand

seitens des Managements erforderlich.

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 5UNTERNEHMENSBEWERTUNG

Zur Beurteilung der externen Plausibilität sind daher Bei der Überprüfung der Planung anhand der Vergan-

über die internen Daten des Unternehmens hinaus genheitswerte hat das Management den Nachweis zu

auch Analysen des rechtlichen und wirtschaftlichen erbringen, aus welchen Gründen die Zukunftswerte

Umfeldes, der Branche und der Wettbewerbssitua- von den Werten der Vergangenheit nach oben oder

tion erforderlich. Sind Wettbewerber mit einem ver- unten abweichen. Die hierzu gegebenen Erklärungen

gleichbaren Geschäftsmodell identifiziert, kann die können allerdings nicht durch eigene Einschätzun-

Umsatz- und Margenentwicklung dieser Wettbewerber gen des Gutachters ersetzt werden; insoweit stünde

mit denen des zu bewertenden Unternehmens vergli- eine plausible Unternehmensplanung einer anderen,

chen werden. Die für diese Plausibilisierung erforderli- ebenfalls plausiblen Unternehmensplanung gegen-

chen Informationen können durch eigene Erhebungen, über. Sind die Erläuterungen des Managements aller-

Veröffentlichungen der relevanten Verbände oder aber dings nicht geeignet, die Abweichungen hinreichend

auch durch von dem zu prüfenden Unternehmen zur plausibel und nachvollziehbar zu erklären, ist der

Verfügung gestellte Unterlagen gefunden werden. Gutachter berechtigt, entsprechende Anpassungen

vorzunehmen. Das gleiche gilt, wenn es zu Diskre-

Die externe Plausibilität ist gegeben, wenn die Annah- panzen zwischen der vorgelegten Planung und den

men und die Planansätze für die Zukunft nachvollzieh- dazu gegebenen Erläuterungen kommt. Dies sollte mit

bar, konsistent und frei von Widersprüchen, d.h. in entsprechender Begründung allerdings im Gutachten

Übereinstimmung mit den Erkenntnissen aus der Ver- dargelegt werden. Insofern kann hier bereits von einer

gangenheits-, Markt-, Wettbewerbs- und Unterneh- (eingeschränkten) Planungshoheit des Managements

mensanalyse sind. Dies bedeutet nicht, dass Ergeb- gesprochen werden.

nisse der Vergangenheit ohne weiteres linear in die

Zukunft fortgeschrieben werden. Je weiter sich das Die strategische Beurteilung der künftigen Entwicklun-

Unternehmen in seiner Planungsrechnung von den gen anhand von Markt- und Wettbewerbsanalysen ist

eigenen Vergangenheitswerten und den erwarteten in noch höherem Maße Gegenstand der Planungsho-

Marktentwicklungen entfernt, umso höher wird aller- heit. Ob und in welchem Umfang ein Unternehmen in

dings der Erläuterungsbedarf. Ziel ist es, die gesamte bestimmten Märkten oder unter bestimmten Wett-

Unternehmensplanung vor dem Hintergrund aller ver- bewerbssituationen tätig wird, unterliegt allein der

fügbaren Informationen „intersubjektiv nachvollziehbar“ Einschätzung Unternehmensleitung. Eine Grenze

zu machen. Soweit sich dann die Planung als eine besteht hier nur, soweit die Planung insgesamt will-

vertretbare mögliche künftige Entwicklung aus der kürlich erscheint, jegliche externe Daten außer Acht

Sicht des Planungsstichtages darstellt, ist für Ände- lässt oder eine Planung vorlegt, die zu den externen

rung seitens des Gutachters kein Raum. Daten in deutlichem Widerspruch steht ohne dass

dieser Widerspruch durch entsprechende nachvoll-

Ergebnis: differenzierte „Planungshoheit“ des ziehbare Erläuterungen aufgelöst wird.

Managements

Unter diesem Blickwinkel kann aus der Rechtspre- Die Unternehmensstrategie als solche kann durch den

chung nicht gefolgert werden, dass eine vorgelegte Bewerter nicht infrage gestellt werden. Auch wenn

Unternehmensplanung „ohne weiteres“ zu akzeptie- bestimmte Märkte als aussichtsreich erscheinen oder

ren ist und sich die Tätigkeit des Gutachters allein auf es sinnvoll erscheint in neue Produkte oder Markt-

die Ermittlung des Kapitalisierungszinses beschränkt. bereiche zu diversifizieren, unterliegt dies allein der

Vielmehr ergeben sich auch aus den Anforderungen Entscheidung des Unternehmens. Das gleiche gilt für

der Rechtsprechung an die Beurteilung von Unter- Investitions- oder Desinvestitionsentscheidungen. Es

nehmensplanungen Ansatzpunkte für eine Beurteilung mag sinnvoll sein, in neue Maschinen und Anlagen

durch den Gutachter. zu investieren oder den Standort des Unternehmens

aus der Innenstadt in die preiswerteren Außenberei-

Stellt der Gutachter Mängel in der rechnerischen und che zu verlagern (um das innerstädtische Grundstück

formellen Plausibilität der vorgelegten Unternehmenspla- anderweitig besser zu vermarkten); dies ist aber allein

nung fest, so können diese Mängel ohne weiteres korri- eine unternehmerische Entscheidung. Der Bewerter

giert werden. Auch das Management wird solche Fehler ist nicht berufen, eine andere strategische Ausrich-

aufgrund entsprechender Hinweise wohl beseitigen. tung des Unternehmens zu verlangen, auch wenn

dies – möglicherweise unstreitig – zu einem höheren

Unternehmenswert führen würde.

6 | Unternehmensbewertung 1-2022 InhaltsverzeichnisAYDIN CELIK

Vereinfachtes steuerliches Ertrags-

wertverfahren oder „aufwendige“

kapitalwertorientierte Bewertungs-

verfahren?

Anwendungsfälle

Im Rahmen von Erbschafts- und Schenkungssteu-

erfällen ist oftmals eine Unternehmensbewertung

notwendig. Für diese Fälle hat die Finanzverwaltung

ursprünglich das vereinfachte Ertragswertverfah-

ren entwickelt, welches hierüber hinaus mittlerweile

auch in ertragsteuerlichen Belangen zur Anwendung

kommt. Die gesetzlichen Grundlagen des vereinfach-

ten Ertragswertverfahrens sind in den §§ 199 ff. BewG

kodifiziert. So heißt es in § 199 (1) BewG:

Ist der gemeine Wert von Anteilen an einer

Kapitalgesellschaft nach § 11 Abs. 2 Satz 2 unter

Berücksichtigung der Ertragsaussichten der Wenngleich auf einen künftigen Jahresertrag verwie-

Kapitalgesellschaft zu ermitteln, kann das verein- sen wird, soll dieser auf Basis der tatsächlich erziel-

fachte Ertragswertverfahren (§ 200) angewendet ten Durchschnittserträge der Vergangenheit beurteilt

werden, wenn dieses nicht zu offensichtlich und ermittelt werden. Hierzu wird vereinfachend auf

unzutreffenden Ergebnissen führt. den Durchschnitt der Betriebsergebnisse der letzten

drei (vor dem Bewertungsstichtag abgelaufenen) Wirt-

schaftsjahre abgestellt, welche um diverse Aspekte in

Bei dem zitierten Gesetzestext handelt es sich um Form von Hinzurechnungen (z.B. Investitionsabzugs-

eine „Kann“-Vorschrift, sodass Steuerpflichtige nicht beträge, Sonderabschreibungen, einmalige Veräuße-

zwingend das vereinfachte Ertragswertverfahren zur rungsverluste, Ertragsteueraufwand, etc.) und Kürzun-

Wertermittlung heranziehen müssen. Gleichwohl gen (z.B. gewinnerhöhende Auflösungsbeträge steu-

erscheint dieses Verfahren aufgrund seiner einfa- erfreier Rücklagen, außerordentliche Erträge, ange-

chen Ausgestaltung als geeignetes Mittel zur Unter- messener Unternehmerlohn, etc.) angepasst werden.

nehmenswertschätzung bei geringem Aufwand und Positive Betriebsergebnisse werden zudem um einen

ohne die Notwendigkeit tiefergehender theoretischer pauschalen Steuersatz i.H.v. 30 % verringert.

Kenntnisse im Bereich der Unternehmensbewertung.

Um beurteilen zu können, in welchen Situationen das Um den so ermittelten Jahresertrag zu einem Ertrags-

vereinfachte Ertragswertverfahren sinnvoll angewendet wert überzuleiten, ist eine Multiplikation mit einem

werden kann und wo eventuelle Vor- und Nachteile Kapitalisierungsfaktor vorzunehmen. Für Stichtage

dieses Verfahrens liegen, soll es nachfolgend näher nach dem 01.01.2016 beträgt der Kapitalisierungs-

betrachtet werden. Hierbei lassen sich Anlässe identi- faktor 13,75 und ist unabhängig von den Gegeben-

fizieren, in denen eine klassische kapitalwertorientierte heiten des Einzelfalls stets in dieser Höhe anzusetzen.

Bewertungsmethode besser geeignet ist.

Beispiel

Methode Das nachfolgende Beispiel zeigt die schematische

Grundsätzlich ermittelt sich der vereinfachte Ertrags- Vorgehensweise beim vereinfachten Ertragswert-

wert aus der Multiplikation eines zukünftig nachhaltig verfahren. Vorab zu den unten noch folgenden Aus-

erzielbaren Jahresertrags mit einem festen Kapitalisie- führungen zum Vergleich mit kapitalwertorientierten

rungsfaktor. Das allgemeine Ermittlungsschema ist in Ermittlungsmethoden zeigt das nachfolgende Beispiel

der nachfolgenden Abbildung dargestellt. auch die Vorgehensweise bei diesen Methoden.

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 7UNTERNEHMENSBEWERTUNG

fachten Ertragswertverfahrens (bei sonst gleichen

Annahmen) zu einer Unterschätzung des Unter-

nehmenswertes, wie in oben dargestelltem Bei-

spiel erkennbar ist – und umgekehrt zu einer Über-

schätzung bei erwarteten sinkenden Überschüssen.

Ähnliche Ungenauigkeiten ergeben sich bei allen

Situationen, in denen die in der Vergangenheit erziel-

ten Überschüsse nicht auf einem Niveau sind mit

künftig erwarteten Überschüssen, etwa aufgrund

von Restrukturierungen, Geschäftsmodellände-

Bewertungsstichtag sei der 31.12.2021. Die Ergeb- rungen, temporäre Verwirbelungen (z.B. durch die

nisse der letzten drei Geschäftsjahre seien wie oben aktuelle Corona-Pandemie) etc.

abgebildet. Vereinfachend sei unterstellt, dass diese

bereits den Betriebsergebnissen gem. § 202 BewG Da nun im Rahmen der Unternehmensbewertung

entsprechen und keine weiteren Anpassungen zur einzig die künftig erzielbaren Überschüsse bewer-

Anwendung des vereinfachten Ertragswertverfahrens tungsrelevant sind, ist selbst zur Plausibilisierung

notwendig seien. Für die Zukunft werden steigende der Angemessenheit von Werten des vereinfachten

Überschüsse prognostiziert. Nach dem vereinfachten Ertragswertverfahrens (§ 199 (1) BewG: „[…] wenn

Ertragswertverfahren ergibt sich ein Unternehmens- dies nicht zu offensichtlich unzutreffenden Ergebnissen

wert in Höhe von führt.“) theoretisch eine Prognose künftiger Überschüsse

notwendig. Der Vorteil des geringeren Aufwands

(100 GE + 90 GE + 95 GE) ÷ 3 x 13,75 = 1.306 GE. wird damit zumindest in Bezug auf die Überschuss-

größe teilweise relativiert.

Wird hingegen eine Unternehmenswertermittlung

anhand der künftig geplanten Überschüsse ermittelt, Angemessenheit des Kapitalisierungsfaktors

so sind die geplanten Überschüsse auf den Bewer- Eine weitere Erleichterung durch das vereinfachte

tungsstichtag abzuzinsen. Unter der Annahme des Ertragswertverfahren erfolgt durch den bereits ange-

gleichen Kapitalisierungszinssatzes (Kehrwert von sprochenen einheitlichen Kapitalisierungsfaktor i.H.v.

13,75 = 7,27 %) ergibt sich hierbei ein Unternehmens- 13,75, welcher einem Kapitalisierungszins (EK-Kosten)

wert i.H.v. rd. 1.982 GE. von rd. 7,27 % entspricht. Dieser Kapitalisierungsfaktor

wird in jeder Anwendung des vereinfachten Ertrags-

Vor- und Nachteile wertverfahrens stets in gleicher Höhe verwendet,

Der bedeutendste Vorteil des vereinfachten Ertrags- sodass eine Anpassung an mögliche unternehmens-

wertverfahrens ist, dass bei der Ermittlung der zu kapi- spezifische Gegebenheiten nicht möglich ist. Weder

talisierenden Überschüsse auf vorliegende Zahlen der das spezifische Finanzstrukturrisiko der zu bewerten-

Vergangenheit zurückgegriffen werden kann und keine den Gesellschaft, noch ihr operatives Risiko finden

(mit Unsicherheiten behaftete) Zukunftsprognose auf- somit ausreichend Berücksichtigung. Der einheitli-

gestellt werden muss. Dies ist insbesondere für kleine che Kapitalisierungsfaktor unterstellt damit bei jeder

Gesellschaften, in denen keine regelmäßigen Planun- Gesellschaft ein gleiches, durchschnittliches Risiko.

gen aufgestellt werden und in denen ggf. keine ange- Dass dies zu durchaus substantiellen Wertunterschie-

messenen Prognosetools zur Verfügung stehen, eine den führen kann, wird durch Betrachtung der nachfol-

deutliche Vereinfachung. In Kombination mit dem fixen genden Abbildung erkennbar.

Kapitalisierungsfaktor von 13,75 ist damit eine einfa-

che Unternehmensbewertung möglich. Indes büßt Die Abbildung zeigt Spannen für Kapitalkosten (CAPM;

das vereinfachte Ertragswertverfahren durch diese Stand Dezember 2021), die sich für unterschiedliche

Vereinfachungen an Flexibilität ein und kann ledig- Branchen ergeben sowie die dem Kapitalisierungs-

lich bei Unternehmen mit stabilen Geschäftsmodel- faktor des vereinfachten Ertragswertverfahrens ent-

len, die künftig eine Entwicklung erwarten lassen, die sprechenden Kapitalkosten von 7,27 %. Es ist erkenn-

vergleichbar ist mit der in der Vergangenheit erzielten bar, dass die Angemessenheit des Kapitalisierungs-

Historie, zu angemessenen Unternehmenswerten faktors stark abhängig ist von der Branche des zu

führen. Werden künftig hingegen wachsende Über- bewertenden Unternehmens. Während die Kapital-

schüsse erwartet, kommt es im Rahmen des verein- kosten des vereinfachten Ertragswertverfahrens etwa

8 | Unternehmensbewertung 1-2022 Inhaltsverzeichnisim Bereich „Media“ oder „Trading“ im Intervall der KMU-spezifische Aspekte

CAPM-Kapitalkosten liegen, gibt es Branchen, bei Die oben dargestellten Kapitalkosten wurden für

denen durch das vereinfachte Ertragswertverfahren große, börsennotierte Gesellschaften in der DACH-

eine deutliche Überschätzung (z.B. „Communication Region ermittelt. Im Rahmen der Bewertung solcher

Services“ oder „Food & Beverages“) oder eine deutli- Gesellschaften wird in der Theorie von ausreichend

che Unterschätzung (z.B. „Energy“) der Kapitalkosten Diversifikation ausgegangen, sodass die in den Kapi-

entsteht. Diese können in ihren Auswirkungen durch- talkosten enthaltenen Risikoprämien lediglich sog.

aus wesentlich sein und daher eine tiefergehende systematische Risiken abbilden, d.h. Risiken, die sich

Beurteilung der Anwendungsfähigkeit des verein- nicht durch Diversifikation vorhandenen Kapitals in

fachten Ertragswertverfahrens notwendig machen. unterschiedliche Anlagen verhindern lassen. Diese

So liegt beispielsweise die untere Grenze der Spanne Annahme wird bei der Bewertung von kleinen oder

im Bereich Communication Services mit einem Wert mittelgroßen Gesellschaften in der Praxis teilweise

von 4,16 % rd. 43 % unterhalb des Kapitalisierungs- als unrealistisch kritisiert und für KMU-Bewertungen

zinssatzes von 7,27 %. Im Bereich Energy hinge- entsprechend höhere Risikoprämien und damit höhere

gen kommt es zu einer Abweichung nach oben von Kapitalkosten angesetzt. Werden aus den oben abge-

rd. 49 %. Analysen auf Unternehmens- statt Branchen- bildeten Kapitalkosten die Diversifikationseffekte eli-

ebene können zu deutlich größeren Abweichungen miniert, verändert sich der Vergleich von CAPM-Ka-

führen, sodass eine fallspezifische Beurteilung stets pitalkosten und Kapitalkosten nach BewG wie folgt.

durchgeführt werden sollte.

Die so resultierenden CAPM-Kapitalkosten liegen nun

Ergänzend kommt hinzu, dass Kapitalkosten im Zeit- für nahezu alle Branchen oberhalb von 7,27 %. Eine

verlauf durchaus Schwankungen unterliegen können, Anwendung des vereinfachten Ertragswertverfahrens

wohingegen der Kapitalisierungsfaktor des BewG würde in diesen Fällen damit zu überhöhten Unterneh-

zu jedem Zeitpunkt in gleicher Höhe angesetzt wird. menswerten führen. Somit ist insbesondere bei der

Eine Anpassung dieses Faktors an die Entwicklung der Bewertung von KMU eine Beurteilung der Angemessen-

Zinsstrukturdaten ist lediglich durch Rechtsverordnung heit des vereinfachten Ertragswertverfahrens notwendig.

des Bundesfinanzministeriums mit Zustimmung des

Bundesrates möglich (§ 203 BewG). Hierüber hinaus ist bei der KMU-Bewertung zu

berücksichtigen, dass weitere, personenspezifi-

sche (und damit sehr einzelfallbezogene) Einflüsse

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 9RECH T SP RECHUNG UND LI T ER AT UR

vorliegen können, aufgrund derer eine Bewertung anhand RECHTSPRECHUNG UND LITERATUR

von „Durchschnittsmethoden“ wie dem vereinfachten

Ertragswertverfahren, kritisch zu hinterfragen ist. Unternehmensbewertung in der

Geeigneter erscheinen in solchen Fällen die kapital- Rechtsprechung

wertorientierten Verfahren unter Berücksichtigung von

Abschmelzungsprozessen entsprechend der Verlaut- Schätzung des Unternehmenswertes anhand

barungen des IDW. von Vorerwerbspreisen. Verwendung von Forward-

Rates bei der Umrechnung von Wechselkursen.

Fazit OLG Frankfurt 13.09.2021 (21 W 38/15)

Insgesamt ist festzuhalten, dass das vereinfachte

Ertragswertverfahren eine Möglichkeit zur einfachen In der erkennbaren Linie der Gerichte, auf die zeit- und

Wertschätzung darstellt und ihr Anwender ohne tie- kostenintensiven Wertermittlungen nach den Ertrags-

fergehende theoretische Kenntnisse im Bereich der wertverfahren zu verzichten, reiht sich jetzt diese Ent-

Unternehmensbewertung auskommt. Indes sind scheidung des OLG Frankfurt ein. Das Gericht hat

die Vereinfachungen bei der Ermittlung sowohl von entschieden, dass ausnahmsweise der Wert des

Überschussgröße als auch von Kapitalisierungsgröße Unternehmens auch anhand des Kaufpreises für den

gleichzeitig die größten Kritikpunkte. So kann eine letzten außerbörslichen Erwerb von Anteilen ermittelt

unreflektierte Anwendung des vereinfachten Ertrags- werden kann.

wertverfahrens etwa aufgrund einer unsachgerechten

Schätzung des Jahresertrags, aber auch aufgrund Zugrunde lag ein aktienrechtliches „Squeeze-out“-Ver-

von unangemessenen Kapitalkosten zu deutlichen fahren. Die Antragsgegnerin hatte im Juni 2012 von

Wertverzerrungen führen und vermag anders als kapi- verschiedenen – gemeinsam auftretenden – Verkäu-

talwertorientierte Methoden nicht, die Besonderheiten fern Aktien zu einem Preis von 32,72 € erworben, die

eines jeden Einzelfalls angemessen abzubilden. rund 14,13 % des Grundkapitals der Gesellschaft aus-

machten. Für das Squeeze-out wurde ein Gutachten

erstellt, das zu einem Ertragswert von 29,02 € je Aktie

kam; zu diesem Wert beschloss dann auch die Haupt-

versammlung der Gesellschaft im Dezember 2012 die

Übertragung der Aktien der Minderheitsaktionäre auf

die Antragsgegnerin.

10 | Unternehmensbewertung 1-2022 InhaltsverzeichnisDas Gericht entschied – wie zuvor auch das Land- Unternehmen verweisen wir auf unsere Mandanten-

gericht –, dass hier „ausnahmsweise“ der Wert des rundschreiben III/2020).

Unternehmens anhand des bei dem letzten außer-

börslichen Erwerb gezahlten Kaufpreises geschätzt Ihrer Struktur nach bilden die Forward Rates (nur) die

werden könne. Dies sei deswegen gerechtfertigt, aktuelle Zinsdifferenz zwischen zwei Währungen ab.

weil es sich um ein relativ umfangreiches Aktienpaket Kann ein Anleger über einen bestimmten Zeitraum

gehandelt habe, das von mehreren Aktionären gehal- in einer fremden Währung einen höheren Zinsbetrag

ten worden sei, der Erwerb zeitnah vor dem Stichtag als in der eigenen Währung erhalten, wird er so lange

des Beschlusses der Hauptversammlung erfolgt sei Geld in die fremde Währung tauschen und anlegen,

und dass zur Überzeugung des Gerichtes feststehe, bis der Wertverlust beim Rücktausch den Zinsge-

dass der gezahlte Preis keinen „Paketzuschlag“ ent- winn der Anlage ausgleicht. Damit wird es möglich,

halten habe. umgekehrt aus der Zinsdifferenz den – gesuchten –

Währungskurs zu jedem möglichen (Rücktausch-)

Das Gericht stellt die Entscheidung ersichtlich als Zeitpunkt zu ermitteln. Es ist deswegen Sache des

einen Einzelfall dar, der nicht ohne weiteres verallge- Gutachters, im Einzelfall darzulegen, inwieweit durch

meinerungsfähig sei. Es bleibt jedoch offen, ob die in die Zinsdifferenz auch sonstige Risiken des fremden

der Entscheidung genannten Voraussetzungen einzeln Währungsgebietes abgedeckt werden. Die Prognose

oder kumulativ erfüllt sein müssen und damit unter der Wechselkurse wird deswegen durch Verwendung

Umständen doch ein weiterer Anwendungsbereich von Forward Rates nicht vollständig entbehrlich.

eröffnet wird, da in Fällen der vorliegenden Art Vorer-

werbe keineswegs selten sind. Schätzung des Unternehmenswertes aufgrund

von Börsenkursen. Bestimmung des Verren-

Insbesondere die Frage nach dem Paketzuschlag tungszins für die Ausgleichszahlung nach § 304

beantwortet das Gerichte damit, dass auch Bewer- AktG. OLG München 14.12.2021 (31 Wx 190/20)

tungen nach dem Ertragswertverfahren unter Zugrun-

delegung verschiedener Bewertungsparameter zu Auch das OLG München bestimmt in einem Verfah-

ähnlichen Ergebnissen geführt hätten; genannt wird ren anlässlich der Bestimmung von Barabfindung

eine Spanne möglicher ebenfalls plausibler Werte von und Ausgleich nach Abschluss eines Ergebnisabfüh-

29,92 € bis 37,45 €. Argumentativ wird damit das all- rungsvertrages den Unternehmenswert primär auf der

gemeine Vorgehen bei der Beurteilung der Angemes- Grundlage des Börsenkurses und zieht das Ertrags-

senheit einer Abfindung auf den Kopf gestellt und die wertverfahren lediglich zur Plausibilisierung heran.

Bewertung nach dem Ertragswertverfahren zur Plau-

sibilisierung des Vorerwerbspreis verwendet. Für die Interessant sind die Ausführungen des Urteils zur

„Prozessökonomie“ ist damit wenig gewonnen, auch Frage des relevanten Börsenkurses. Das Problem

das Gericht wendet rund 2/3 der Urteilsbegründung entsteht immer dann, wenn der relevante Zeitraum

auf die Beurteilung der vorgelegten Ertragswertbe- („Referenzzeitraum“) für die Ermittlung der Börsen-

rechnung auf. kurse vor dem eigentlichen Bewertungsstichtag endet;

dies wiederum ist immer dann erforderlich, wenn die

Das Gericht beschäftigt sich auch mit der Umrech- Gefahr besteht, dass die Börsenkurse durch Bekannt-

nung von in fremder Währung aufgestellten Planun- werden der geplanten Strukturmaßnahmen beeinflusst

gen von Tochtergesellschaften und billigt die Umrech- werden. Dabei kommt es nach Auffassung des Gerich-

nung der Planungen in € unter Verwendung von For- tes nicht auf den Zeitpunkt des Aufkommens „erster

ward-Wechselkursen. Das Problem entsteht immer Gerüchte“ an, sicherlich könne aber auf den Zeitpunkt

dann, wenn die Planungsrechnung des Unterneh- von Ad-hoc-Mitteilungen oder die Bekanntgabe kon-

mens umgerechnet wird (sog. „indirekte Methode“), kreter Angebote abgestellt werden, selbst wenn zu

da dann für die einzelnen Planungsperioden unter- diesem Zeitpunkt noch nicht alle Details der Maß-

schiedliche Umrechnungskurse verwendet werden nahme bekannt sein.

können. Hier stehen sich dann die Verwendung eines

festen Umrechnungskurses über alle Perioden oder Kann aufgrund der Kurse des Referenzzeitraumes

variable Wechselkurse je Periode gegenüber, die ein Börsenkurs ermittelt werden, ist dieser auf den

aus den Forward-Rates abgeleitet werden können Bewertungsstichtag hochzurechnen. Dabei gehe es

(Zur Bewertung von in Fremdwährung operierenden darum, den fiktiven am Bewertungsstichtag geltenden

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 11RECH T SP RECHUNG UND LI T ER AT UR

Börsenkurs für das Unternehmen zu finden, der sich Beherrschung und Gewinnabführung ausgeplünderten

ergeben hätte, wenn die unternehmerische Maß- Gesellschaft mit geringen Ertragserwartungen und ent-

nahme nicht bekannt gemacht worden wäre. Zu der sprechend geringen Dividendenerwartungen befinde.

Frage, wie dies erfolgen soll, gibt es keine einheitliche Dieses Risiko könne jedoch – wie im vorliegenden

Rechtsprechung. Diskutiert wird die Hochrechnung Fall – dadurch beseitigt werden, dass dem Aktionär

anhand der allgemeinen Börsenentwicklung oder für diesen Fall ein Wiederaufleben des ursprünglichen

anhand des Marktsegmentes, dem das zu bewer- Abfindungsanspruches zugesichert werde.

tende Unternehmen angehört. Unklar ist auch, ob

die danach festzustellende Entwicklung 1:1 auf den Interessenabwägung im Freigabeverfahren nach

Kurs des zu bewertenden Unternehmens übertragen § 327e AktG. OLG München 28.07.21 (7 AktG 4/21)

werden kann oder ob Modifikationen vorgenommen

werden müssen. Das Gericht entscheidet sich hier Liegt in einem Verfahren zum Ausschluss der Minder-

für eine Berücksichtigung des im Rahmen der Kapi- heitsaktionäre der erforderliche Hauptversammlungs-

talisierung ermittelten Betafaktors, der genau dieses beschluss (regelmäßig) vor, so kann die Gesellschaft

Verhältnis zwischen allgemeiner Marktentwicklung und diesen Beschluss in das Handelsregister eintragen mit

Entwicklung der konkreten Aktie widerspiegelt. Dies der Folge, dass die Aktien der Minderheitsaktionäre

ist plausibel und nachvollziehbar; insbesondere dann, auf den Hauptaktionär übergeben. Den Minderheits-

wenn – wie im vorliegenden Fall – der unternehmens- aktionären bleiben in diesem Fall nur die Abfindungs-

eigene Betawert herangezogen werden kann. ansprüche. Ist gegen den Hauptversammlungs-

beschluss allerdings Klage erhoben worden, kann

Hinsichtlich der Ermittlung der Ausgleichszahlung zieht die Eintragung nur dann erfolgen, wenn ein entspre-

das Gericht als Ausgangsgröße den anhand der Bör- chender richterlicher Beschluss vorliegt. Dies setzt

senkurse ermittelten Unternehmenswert heran; der u.a. voraus, dass das alsbaldige Wirksamwerden

Anknüpfung an den Börsenkurs stünden weder der des Hauptversammlungsbeschlusses vorrangig

Wortlaut, noch die Gesetzeshistorie, Sinn und Zweck erscheint, weil die vom Antragsteller dargelegten

der Norm oder etwaige systematische Erwägungen wesentlichen Nachteile für die Gesellschaft und ihre

entgegen. Eine Ermittlung der Ausgleichszahlung nach Aktionäre nach freier Überzeugung des Gerichtes die

dem Ertragswert sei nicht geboten. Nachteile für den Antragsgegner überwiegen (§ 319

Abs. 6 Nr.3 AktG).

Da die Ausgleichszahlung einen Ersatz für die ausfal-

lende Dividende sei, müsse sich der Verrentungszins Das OLG München hat nun erkannt, dass bei einer

an der Risikostruktur dieses Dividendenersatzes orien- solchen Interessenabwägung auf Seiten der betrof-

tieren. Zwar sei die Ausgleichszahlung risikoloser als fenen Gesellschaft nicht nur die Schäden aus einer

die Dividende, da sie vertraglich garantiert und kein Verzögerung der Eintragung, sondern auch solche, die

Schwankungen unterworfen sei; sie sei jedoch nicht durch einen Erfolg der Anfechtungsklage überhaupt

völlig risikolos, sondern dem Bonitätsrisiko der zur entstehen, zu berücksichtigen sind. Auf der anderen

Zahlung verpflichteten herrschenden Gesellschaft Seite seien nur die Schäden zu betrachten, die den

unterworfen. Üblicherweise werde dem dadurch beschwerdeführenden Aktionären infolge des Verlus-

Rechnung getragen, dass ein Mischzins aus dem tes ihrer Aktionärsstellung entstehen.

Basiszins und dem halben Risikozuschlag der Unter-

nehmensbewertung verwendet wird. Dies sei jedoch Im vorliegenden Fall hat das Gericht daher auf Seiten

eine Vereinfachung und keineswegs zwingend. Sinn- der Gesellschaft die Kosten für den Wegfall des Auf-

voller sei stattdessen, das Risiko aus der Zinsdiffe- sichtsrates sowie die Kosten der jährlich stattfinden-

renz zwischen dem Basiszins und der Verzinsung von den Hauptversammlungen abgewogen gegen prak-

Unternehmensanleihen abzuleiten. Dabei konnte das tisch nicht vorhandene Schäden der Aktionäre. Diese

Gericht hier auf von dem herrschenden Unternehmen hätten infolge ihrer geringen Beteiligung praktisch

selbst emittierten Anleihen zurückgreifen. keinen Einfluss auf Entscheidungen der Gesellschaft

gehabt; das Interesse am Gegenwert ihrer Anteile sei

Daneben sei auch das Risiko zu berücksichtigen, dass durch die angebotene Barabfindung abgedeckt, die

bei einer möglichen Beendigung des Unternehmens- im Spruchverfahren einer gerichtlichen Kontrolle unter-

vertrages die Gesellschaft „wirtschaftlich ausgezehrt“ zogen werden könne.

sei und der Aktionär sich nunmehr in einer durch die

12 | Unternehmensbewertung 1-2022 InhaltsverzeichnisB R A N C H E N A N A LY S E

Da praktisch keine wirtschaftliche Situation denk- zentrale Einkaufsmacht, Finanzierungs- und Steu-

bar ist, in denen bei Anlegung dieser Maßstäbe die ervorteile – blieben unberücksichtigt.

Interessen der außenstehenden Aktionäre diejenigen

der betroffenen Gesellschaft überwiegen, höhlt das Tatsächlich ist die Bewertung von Immobilienunter-

Gericht auf diese Weise einen effektiven Schutz der nehmen nach dem NAV in verschiedenen gerichtli-

außenstehenden Aktionäre in einem „Squeeze-out“ chen Verfahren der vergangenen Zeit angewendet

Verfahren deutlich aus. und als geeignet befunden worden, den „wahren und

wirklichen Wert“ eines (Immobilien-) Unternehmens

abzubilden. Dies erfolgt vor dem Hintergrund, dass

die Gerichte im Rahmen ihres Schätzungsermessen

Blick in die Literatur (§ 287 ZPO) auch die Wahl des geeigneten Bewer-

tungsverfahrens bestimmen können. Dabei ist aber

Relevanz des NAV-Verfahrens in der Unterneh- zu berücksichtigen, dass das NAV-Verfahren zwar die

mensbewertung Verkehrswerte der einzelnen Immobilien – insbeson-

dere wenn diese nach Ertragswertverfahren ermittelt

In unserem Mandantenrundschreiben II/2021 haben werden – im Sinne des IDW S 1 korrekt abbildet, dass

wir uns bereits mit verschiedenen Verfahren der aber positive (Synergie-) Effekte, die aus der gemein-

Bewertung von Immobilien beschäftigt. Allen dort samen Bewirtschaftung der Immobilien in einer Gesell-

genannten Bewertungsverfahren ist gemeinsam, dass schaft resultieren, nicht erfasst werden. Dies bedeutet,

sie den Verkehrswert einer Immobilie ermitteln möch- dass das NAV umso weniger anwendbar wird, wie

ten. Hieran anknüpfend bemüht sich das NAV-Verfah- das zu bewertende Unternehmen nicht rein statisch

ren („Net asset value“) um eine Bewertung von Immo- Immobilien hält, sondern diese aktiv – z.B durch Kauf

biliengesellschaften. und Verkauf – bewirtschaftet.

Das NAV-Verfahren in seiner Urform ermittelt den Wert Im Rahmen einer Bewertung ist deswegen auch

einer Immobiliengesellschaft wie folgt: darauf einzugehen, ob das NAV-Verfahren nach der

Struktur der zu bewertenden Gesellschaft im konkre-

Verkehrswerte der Immobilien ten Fall tatsächlich anwendbar ist.

+ Werte sonstiger Vermögensgegenstände

- Fremdkapital

BRANCHENANALYSE

- Kapitalisierte Overhead-Kosten

= Net asset value

Baubranche

Verfeinerungen des NAV bereinigen den so ermittelten Das Baugewerbe ist mit rd. 482 Mrd. € an nominalem

Unternehmenswert um bestimmte außerordentliche Bauvolumen (6 % der gesamten Bruttowertschöpfung)

Wertpositionen und versuchen ein „adjusted NAV“ zu sowie mit rd. 2,6 Mio. Beschäftigten ein bedeutsa-

ermitteln. mer Wirtschaftszweig der deutschen Volkswirtschaft.

Dabei ist das Gewerbe eng mit vielen weiteren Bran-

Quill/Gottmann/Pauli bezweifeln in einem aktuellen chen und Handwerkszweigen verknüpft. Unterteilt

Aufsatz (WPg 2021,1545) die Verwertbarkeit des wird das Baugewerbe in das Bauhauptgewerbe und

NAV in gerichtlichen Verfahren. Zum einen handele Baunebengewerbe, wobei ersteres den Hoch- und

es sich nicht um eine „betriebswirtschaftlich allge- Tiefbau umfasst, während sich das Baunebengewerbe,

mein anerkannte“ Methode, was schon durch die auch bekannt als Ausbaugewerbe, auf den Bereich

verschiedenen Verfeinerungsmodelle belegt werde. Bauinstallation und sonstiger Ausbau bezieht.

Zum anderen aber würden Verbundeffekte aus der

Zusammenführung verschiedener Unternehmen- Insgesamt hat sich das Baugewerbe in den letzten

steile vollständig vernachlässigt bzw. es würden Jahren positiv entwickelt. Besonders durch digitale

durch die Kapitalisierung der Overhead-Kosten Technologien, die eine effiziente, sichere und ressour-

lediglich negative Effekte berücksichtigt. Positive censparende Arbeit ermöglichen, stieg das Bauvolu-

Effekte – genannt werden zentrale Verwaltungs- men in den vergangenen zehn Jahren von 306 Mrd. €

leistungen, spezialisierte Vermögensverwaltung, auf 482 Mrd. € (+ 57,8 %) deutlich an. Allein im zweiten

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 13B R A N C H E N A N A LY S E

Corona-Jahr konnte die Branche ihre Bauleistung um Die zuletzt stark angespannte Kapazitätsauslastung

38,6 Mrd. € auf 482,4 Mrd. € (+ 8,7 %) ausweiten. (Baumaschinen) hat sich in 2021 zwar normalisiert

liegt jedoch mit 77 % zum Ende des vierten Quartals

Das Baujahr 2021 war durch zwei unterschiedliche auf einem konstant hohen Niveau. 2020 lag sie bei

Entwicklungen gekennzeichnet. Während die Auf- durchschnittlich 77,9 % und damit unter dem Höchst-

tragseingänge laut dem statistischen Bundesamt im wert von 78,8 % in 2018. Die hohe Kapazitätsauslas-

Jahresverlauf deutlich zulegten, wurde die Baupro- tung führte seit 2016 zu einer deutlichen Erhöhung

duktion durch die anhaltende Corona-Pandemie und der Investitionsbereitschaft der Bauunternehmen in

den immer stärker auftretenden Mangel an Bauma- neue Anlagen.

terial gebremst. Insbesondere der Wohnungsbau war

der Stützpfeiler der Baukonjunktur. Ende September Investitionen in den Neubau und die Sanierung von

2021 lagen die Auftragsbestände bei fast 13 Mrd. €, Wohngebäuden sind und bleiben aufgrund der sehr

eine Wertsteigerung zum Vorjahr um etwa 20 %. Bis expansiv ausgerichteten Geldpolitik der EZB hoch.

Ende September wurden 2021 gut 282 000 Woh- Durch die begrenzten Konsummöglichkeiten und

nungen genehmigt, 5,1 % mehr als im Vorjahreszeit- relativ stabilen Einkommen der privaten Haushalte

raum. Investitionen im Wirtschaftsbau zeigen inner- konnten viele Haushalte in den vergangenen beiden

halb des Baugewerbes einen schwächeren Verlauf. Corona-Jahren mehr Geld sparen. Dies dürfte häufig

Außenwirtschaftliche Konflikte wirkten sich negativ für Wohnungsbauinvestitionen genutzt werden. Neben

auf die Nachfrage nach Produktions- und Lagerflä- der gestärkten Kaufkraft ist die steuerliche Förderung

chen der exportorientierten deutschen Industrie aus. energetischer Sanierungsmaßnahmen eine der stüt-

Angesichts der zunehmenden Homeoffice-Möglich- zenden Faktoren. Auch die gestiegenen Energiepreise

keiten wurden neue Bürogebäude nur zurückhaltend dürften ein Anreiz sein, wieder stärker in die Ener-

in Auftrag gegeben. gieeffizienz von Gebäuden zu investieren. Allerdings

sind viele Menschen auch im Hinblick des derzeitigen

Die Corona-Pandemie hat die positiven Entwicklungen Russland-Ukraine Kriegs verunsichert, wie sich die

der Baubranche deutlich verlangsamt. Lieferengpässe nächsten Jahre entwickeln und dürften sich daher

und Materialmangel führten zu einer massiven Verteu- keine größeren Projekte/Investitionen vornehmen.

erung der Baumaterialien. Vor allem in der zweiten

Jahreshälfte 2021 sorgte die Materialknappheit bei Nach Prognosen von Wirtschaftsforschungsinstitu-

Holz und Stahl für Verzögerungen in der Produktion. ten, Sachverständigenrat und Bundesregierung dürfte

Beklagten im März 2021 4 % der befragten Firmen des das Bauvolumen in den kommenden Jahren deutliche

Bauhauptgewerbes eine Behinderung ihrer Produktion Zuwachsraten verzeichnen. 2021 entwickelten sich die

durch Materialknappheit, stieg der Wert bis Juni auf Vorlaufindikatoren positiv. Von Januar bis November

46 % an. Bis zum Januar 2022 sank der Wert auf 23 %, stieg das Volumen der Neubaugenehmigungen im

d.h. dass annähernd jedes vierte Bauunternehmen in Hochbau über alle Gebäudekategorien um 8 %. Der

ihrer Produktion durch nicht ausreichendes Bauma- Auftragseingang bei den Firmen des Bauhauptge-

terial behindert wird. werbes (inklusive des bei den Genehmigungen nicht

erfassten Tiefbaus) nahm im gleichen Zeitraum nomi-

Der Index für Erzeugerpreise zeigt für Bauholz immer nal ebenfalls um 8 % zu, real 1,3 %. Der Auftragsbe-

noch ein fast doppelt so hohes Preisniveau wie zum stand erreichte Ende September mit 64,4 Mrd. € einen

Vorjahreszeitpunkt (Stand Oktober 2021). Bei Kunst- neuen Rekordwert, den Vorjahreswert um nominal

stoffprodukten, wie Rohren und Dämmstoffen, liegen 12 % übertraf. Stärkste Zuwächse werden im öffent-

die Preise um 30 % über dem Vorjahresniveau, bei Stahl lichen Bau erwartet. Impulse kommen hierbei durch

sind es ca. 70 %. Durch den Materialmangel verzögern Maßnahmen des Konjunkturpakets, verstärkte Mitte-

sich Bauprojekte und verteuern sich deutlich. Inzwi- labflüsse im Kommunalinvestitionsförderungsfonds

schen gelingt es Bauunternehmen bei neuen Verträgen, sowie Investitionsinitiativen der Bundesregierung. „Die

den Druck der Einkaufseite an den Markt weiterzugeben. Baubranche wird trotz des aktuellen Materialmangels

Per September 2021 haben die Preise für Bauleistun- auf absehbarer Zeit weiterhin gute Geschäfte machen“,

gen gegenüber dem Vorjahr um knapp 6 % zugelegt. so auch die Einschätzung des Deutschen Instituts für

Das stützte die nominale Umsatzentwicklung, indes Wirtschaftsforschung.

war die Umsatzentwicklung in 2021 mit 6 % rückläufig.

14 | Unternehmensbewertung 1-2022 InhaltsverzeichnisK A P I TA L KOS T EN

Aktuelle Verbandsumfragen zeigen einen verhaltenen KAPITALKOSTEN

Optimismus zur Geschäftsentwicklung in 2022. Dieser

hängt maßgeblich von der Erholung der Lieferschwie- Kapitalkosten aktuell

rigkeiten und der Dynamik der Preisentwicklungen

beim Einkauf von Baumaterial im 2. Quartal 2022 ab. Basiszinssatz

Starke Wachstumsimpulse kommen dabei vom Woh- Der Basiszinssatz stellt die risikolose Komponente

nungsbau, wobei der Neubau weiterhin dynamischer im Kapitalisierungszinssatz dar und berechnet sich

verläuft. Zunehmende Baugenehmigungen und der auf Grundlage von Bundesbankdaten zu Renditeer-

sehr hohe Bauüberhang lassen deutliche Zuwächse wartungen börsennotierter Bundeswertpapiere. Wirt-

erwarten. Die grundsätzlich vorhandene hohe Nach- schaftliche Entwicklungen und Prognosen, die diese

frage nach Wohnraum in den Groß- und Universitäts- Renditeerwartungen beeinflussen, wirken auch auf

städten sowie die günstigen Finanzierungsbedingun- den Basiszinssatz.

gen sollten die Wohnungsbautätigkeit weiter wachsen

lassen. Zu dieser Entwicklung dürfte auch der Wirt- Die nachfolgende Abbildung zeigt den Verlauf des

schaftsbau beitragen, wo nach zwei schwachen Pan- Basiszinssatzes im Zeitraum vom 01. Januar 2021 bis

demiejahren nun mit Nachholinvestitionen zu rechnen zum 28. Februar 2022. Abgebildet sind die Stichtags-

ist. Die hohen Auftragsbestände lassen Raum für eine werte, welche sich auf Basis von Zinsstrukturkurven

Umsatzsteigerung auf 151 Mrd. € in 2022, was einer einzelner Stichtage ergeben sowie die 3-Monatsmittel,

Steigerung von nominal 5,5 % entspricht. Bei einer welche auf Durchschnitten von Zinsstrukturkurven der

veranschlagten Preisentwicklung für Bauleistungen drei Monate vor den jeweiligen Stichtagen basieren.

von jahresdurchschnittlich 4 %, bedeutet das einen Letztere sind die Grundlage für die nach IDW-Emp-

realen Zuwachs von 1,5 %. fehlung zu verwendenden, gerundeten Werte (siehe

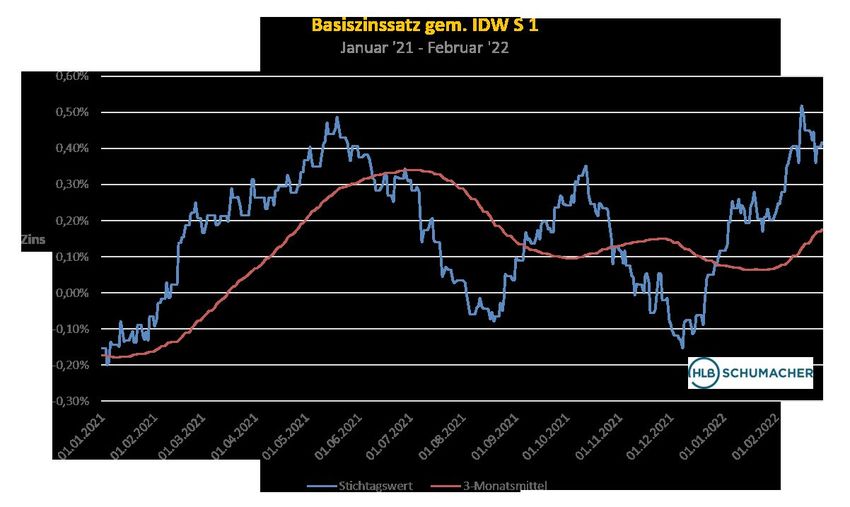

Abbildung auf der nächsten Seite).

Wie auch in allen anderen Bereichen unserer Gesell-

schaft, werden die Verwendung von nachhaltigen Der Hochpunkt des 3-Monatsmittels im abgebilde-

Materialien sowie die Gestaltung nachhaltiger Prozesse ten Zeitraum wurde Mitte 2021 erreicht und lag bei

zunehmend wichtiger. Immer mehr Bauunternehmen rd. 0,34 %. Ausgehend hiervon ist es zu einer Verrin-

beschäftigen sich mit der Herstellung nachhaltiger Roh- gerung des 3-Monatsmittels auf rd. 0,10 % gekom-

und Baustoffe zu denen beispielsweise Fertigteile aus men. Um dieses Niveau bewegt sich der gemittelte

Holz oder recycelte Kunststoffe gehören. Basiszins seither wellenförmig. Indes ist seit Anfang

des Jahres beim 3-Monatsmittel und seit Ende des

Fazit Vorjahres bei den Stichtagskursen ein deutlicher

Während der Corona-Krise hat die Baubranche kaum Anstieg zu erkennen. Dies lässt vermuten, dass nun

Einschränkungen erfahren. Umsätze, Produktionsleis- ein Ausbruch nach oben aus der wellenförmigen

tung und die Nachfrage nach Bauleistungen stiegen Bewegung ansteht. So ist bei den Stichtagswerten

insgesamt weiter. Auch die Aussichten für das Jahr seit Anfang Dezember 2021 (rd. -0,15 %) ein deutlicher

2022 sind weiterhin positiv. Angesichts der politischen Anstieg zu verzeichnen, welcher sich bis leicht über

Vorgaben für Neubauten im Wohnungsbau kann unse- 0,50 % fortgesetzt hat; das 3-Monatsmittel wird wie

res Erachtens auch für die Folgejahre – zumindest im gewohnt folgen. Einen ähnlichen Anstieg hat es bereits

Wohnungsbau und den nachgeordneten Gewerken – Anfang 2021 gegeben. Während sich der damalige

von weiteren Steigerungen ausgegangen werden. Anstieg über einen Zeitraum von fünf bis sechs Mona-

Dämpfend wird sich allerdings ein möglicherweise ten vollzog, hat es diesmal für einen Anstieg um rd. 0,67

steigendes Zinsniveau auswirken. Daneben ergeben Prozentpunkte lediglich etwa zwei Monate gebraucht.

sich weitere Herausforderungen für die Branche, bspw. Bis auf welches Niveau das 3-Monatsmittel diesmal

für die Digitalisierung entlang der Wertschöpfungs- nachziehen wird, kann indes nicht sicher vorhergesagt

kette sowie Bau und Entwicklung neuer Geschäfts- werden. Gleichwohl ist bekannt, dass die US-ameri-

modelle. Daneben sorgt der globale Aufschwung nach kanische Zentralbank eine Zinswende eingeläutet und

den weitreichenden Einschränkungen und Baubooms mehrere Zinsanhebungen in 2022 zur Bekämpfung

insbesondere in den USA und China für Materialeng- der aktuell vorherrschenden hohen Inflation ange-

pässe, steigende Preise und teils größere Probleme kündigt hat. Bei Umsetzen dieser Ankündigung ist es

bei fristgerechter Umsetzung von Bauvorhaben. naheliegend anzunehmen, dass auch die Europäische

Zentralbank (mittelfristig) nicht um eine Zinsanhebung

Inhaltsverzeichnis Unternehmensbewertung 1-2022 | 15Sie können auch lesen