Tax & Legal News AUSGABE 6 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax & Legal News AUSGABE 6

2021

Tax & Legal News | Legal News

Die Errichtung einer E-Ladestation

im Wohnungseigentumsrecht

Für Wohnungseigentümer wird es Das Gesetz führt hierbei ua die Er Dies va aus dem Grund, dass der Antrag-

zukünftig – dank einer jüngeren richtung von Strom-, Gas-, Wasser- oder steller die Deckung sämtlicher Kosten für

OGH-Entscheidung (5 Ob 173/19f) – ein- Fernsprechleitungen, Beheizungsanlagen die Errichtung der Ladestation zugesichert

facher, E-Ladeinfrastruktur für E-Autos und ähnlichen Einrichtungen an. hat. Außerdem ist die Änderung als einfache

in privaten Wohngebäuden (eine sogen- bauliche Maßnahme einzustufen, die

annte „Wallbox“) zu installieren. Liegen die Voraussetzungen für die Zu- zu keiner Beeinträchtigung der äußeren

lässigkeit einer beabsichtigten Änderung Erscheinung oder Schädigung des Hauses

Rechtliche Ausgangslage – wie einer Wallbox – vor, so darf der führt. Daraus folgt, dass für die Errichtung

Beabsichtigen Wohnungseigentümer iSd änderungswillige Wohnungseigentümer die einer E-Ladestation mit einer Maximal-

Wohnungseigentumsgesetzes (WEG) ihren Änderung trotzdem nicht einfach vorneh- leistung von 3,7 kW die Zustimmung der

Stellplatz nachträglich mit einer E-Ladesta- men. Vielmehr hat er die Zustimmung aller übrigen Wohnungseigentümer nicht verwei-

tion für ihr Elektrofahrzeug auszurüsten, übrigen Mit- und Wohnungseigentümer gert werden darf.

so gehen damit auch zahlreiche (wohn-) einzuholen. Stimmen diese nicht zu, kann

rechtliche Fragestellungen einher. Einem die fehlende Zustimmung eines oder Anderes gilt jedoch für die Installation einer

Wohnungseigentümer steht grundsätzlich mehrerer Wohnungseigentümer durch Wallbox mit 22 kW Ladeleistung. Dazu kam

das Recht zu, an seinem Wohnungseigen- gerichtlichen Beschluss im wohnrechtlichen der OGH zu dem Ergebnis, dass eine solche

tumsobjekt Änderungen auf eigene Kosten Außerstreitverfahren ersetzt werden. Führt Änderung nicht mehr den Erfordernissen

vorzunehmen. Beschränkt wird dieses Re- der Wohnungseigentümer die Änderung üblicher Haushaltsführung in Bezug auf

cht dadurch, dass (i) eine Änderung weder ohne Zustimmung aller durch, riskiert er einen Kfz-Abstellplatz dient und somit keine

eine Schädigung des Hauses noch (ii) eine von einem oder mehreren Wohnungsei- privilegierte Maßnahme iSd WEG darstellt.

Beeinträchtigung schutzwürdiger Interessen gentümern auf Beseitigung oder Unter Zumal ein kompletter Drehstromanschluss

der anderen Wohnungseigentümer noch (iii) lassung geklagt zu werden. neu errichtet werden hätte müssen, ist

eine Gefahr für die Sicherheit von Personen, diese Änderung nicht mehr als technisch

des Wohnhauses oder von anderen Sachen OGH-Entscheidung einfach anzusehen. Die Verkehrsüblich

zur Folge haben darf. Sofern von einer Ausgangspunkt der OGH Entscheidung 5 keit sowie das wichtige Interesse des

beabsichtigten Änderung auch allgemeine Ob 173/19f war der Antrag eines Wohnung- änderungswilligen Wohnungseigentümers

Teile des Hauses betroffen sind, kommt eine seigentümers, worin dieser begehrte, dass wurden verneint. Die 22 kW-Wallbox, durfte

weitere Einschränkung hinzu: eine solche die übrigen Mit- und Wohnungseigentümer somit nicht errichtet werden.

Änderung muss entweder der Übung des die Montage einer 3,7 kW-Wallbox bzw – als

Verkehrs entsprechen oder einem wichtigen Eventualbegehren – einer 22 kW Wallbox Fazit

Interesse des änderungswilligen Wohnungs (ermöglicht dreiphasiges Laden), samt Für Eigentümer von E-Fahrzeugen und

eigentümers dienen. Verlegung der erforderlichen Kabelleitun- jene, die es noch werden wollen, sind die

gen, zu dulden hätten. Der Antragsteller Ausführungen des OGH zur Errichtung

Mit der Installation einer Wallbox gehen brachte ua vor, die gewählte Wallbox (mit von E-Ladestationen als Durchbruch im

zumeist auch Eingriffe in die allgemeinen 3,7 kW Leistung) wäre für den Betrieb in Wohnungseigentumsrecht anzusehen. Die

Teile eines Hauses einher, weil Verbind- Tiefgaragen geeignet, weiters wären bei Entscheidung sorgt va für eine gewisse

ungsleitungen zwischen Zählerverteiler der im Haus vorhandenen Infrastruktur Klarstellung und Rechtssicherheit unter den

und Stellplatz im Allgemeinbereich der die Installation von circa zwanzig weiteren Wohnungseigentümern. Mit einer geplanten

Liegenschaft verlegt werden müssen und gleichartigen E-Ladestationen möglich. Es WEG-Novelle soll nun diese Rechtsprechung

somit uU Wanddurchbrüche notwendig handle sich um ein privilegiertes Vorhaben auch im Gesetz vollzogen werden. In dieser

sind. Die Änderung wird daher nach den o.a. und die Wallbox sei „nichts anderes als eine Novelle soll ein „Right to Plug“ gesetzlich

strengen Voraussetzungen beurteilt. sichere Steckdose". verankert werden, welches den rechtlichen

Rahmen hinsichtlich der Installation privater

Der Wohnungseigentümer muss folglich Der OGH kam zum Schluss, dass die Elektroladeinfrastruktur in Wohnungsei-

nachweisen, dass die Maßnahme keine Installation einer 3,7 kW-Ladestation als gentumsanlagen bildet. Das Ziel ist, dass

Schädigung des Hauses zur Folge hat und privilegierte Maßnahme iSd Errichtung einer Wohnungseigentümer künftig Änderungen

keine schutzwürdigen Interessen anderer Stromleitung anzusehen ist, da sie in dieser an ihrem Eigentum leichter durchsetzen

Wohnungseigentümer beeinträchtigt Ausführung im Wesentlichen einer bloßen können.

werden. Darüber hinaus muss die Änderung Steckdose gleichgehalten werden kann und

entweder der Übung des Verkehrs oder folglich den Erfordernissen der Haushalts- Gabriele Etzl

seinem wichtigen Interesse dienen. Diese führung dient. Der Senat erkannte weiters, g.etzl@jankweiler.at

letztgenannte zusätzliche Voraussetzung dass das Hauptbegehren zu keiner Beein-

ist jedoch als erfüllt anzusehen, sofern es trächtigung schutzwürdiger Interessen der Kevin Nager

sich bei der Änderung um eine sogenannte anderen Wohnungseigentümer führt. k.nager@jankweiler.at

„privilegierte Maßnahme“ handelt.

2Tax & Legal News | Legal News

Entlassung wegen heimlicher

Tonbandaufnahmen

In der Entscheidung vom 23.02.2021 zu erschüttern, dass eine Weiterbeschäftigung flichtet, ihre Kolleginnen ohne deren Wissen

GZ 8 ObA 2/21h beschäftigte sich der auch nur für die Kündigungsfrist nicht mittels eines Aufnahmegeräts abzuhören.

OGH mit der Frage, ob die rechtswid- mehr zumutbar ist. Auf eine Verwirklichung Auch insofern bestand daher bei Abschluss

rig vorgenommene Aufnahme von des strafrechtlichen Tatbestandes des der Auflösungsvereinbarung kein Grund

Gesprächen von Arbeitskolleginnen Missbrauches von Tonaufnahme- oder zur Annahme, das von der Klägerin gesetzte

den Entlassungstatbestand der Ver- Abhörgeräten kommt es dabei nicht an. Verhalten ließe sich rechtfertigen. Daraus

trauensunwürdigkeit begründet, wenn Das "Recht am eigenen Wort" wird aus dem schloss der OGH, dass der Entlassungsgr-

die Gesprächsaufnahme rein aus einem allgemeinen Recht auf Schutz der Persönli- und der Vertrauensunwürdigkeit vorlag.

diffusen Gefühl der Angst geschieht, chkeit abgleitet und steht einer heimlichen

die Kolleginnen könnten sich rächen, Tonbandaufnahme auch außerhalb der Fazit

und kein Beweisnotstand vorliegt, durch das Strafrecht gezogenen Grenzen Eine einvernehmliche Auflösung des Dien-

der es eventuell rechtfertigen könnte, entgegen. stverhältnisses kann vom Gericht für nichtig

die Tonbandaufnahmen in einem Ver- erklärt werden, wenn die Zustimmung der

fahren unbedingt zu benötigen. Entscheidung des OGH Dienstnehmerin oder des Dienstnehmers

Schließt eine Dienstnehmerin oder ein durch Arglist oder rechtswidrigen Zwang

Sachverhalt Dienstnehmer unter dem Eindruck der erwirkt wurde. Liegen jedoch ausreichende

Die Klägerin war in der Waschküche eines Ankündigung der Dienstgeberin oder des Anhaltspunkte für einen Entlassungsgrund

Seniorenwohnheims einer Gemeinde tätig. Dienstgebers, ihn zu entlassen, eine Au- vor, so kann sich die Dienstnehmerin oder

Die Klägerin bemerkte, dass vier Kollegin- flösungsvereinbarung, so kommt es darauf der Dienstnehmer nicht darauf berufen, es

nen, die für die Reinigung der Stockwerke an, ob für die Dienstgeberin oder den sei auf sie oder ihn ungerechtfertigter Druck

zuständig waren, Geld zählten. Bei den Dienstgeber zum Zeitpunkt der Androhung ausgeübt worden. Die Dienstgeberin oder

insgesamt EUR 300,00 handelte es sich um der Entlassung plausible und objektiv ausre- der Dienstgeber sollte den Sachverhalt weit-

unerlaubte Geldgeschenke von Bewohner- ichende Gründe für deren Ausspruch gege- gehend klären, bevor er eine Entscheidung

innen und Bewohnern in diversen Kuverts. ben waren. Ist dies der Fall, dann kann sich über die Beendigung des Dienstverhältniss-

Die Klägerin informierte daraufhin den die Dienstnehmerin oder der Dienstnehmer es trifft. Um sein Entlassungsrecht nicht zu

Heimleiter. Dieser ging dem nach und fand nicht mit Erfolg darauf berufen, es sei auf verlieren, muss die Dienstgeberin oder der

tatsächlich EUR 300,00. In den Tagen darauf sie oder ihn ungerechtfertigter Druck aus- Dienstgeber die Dienstnehmerin oder den

war die verbotene Geldannahme mehrfach geübt worden. Ob diese Voraussetzungen Dienstnehmer vom Dienst freistellen.

Thema von Besprechungen. In weiterer vorliegen, kann nur nach den Umständen

Folge stellten die Kolleginnen die Klägerin des jeweiligen Einzelfalls beurteilt werden

in der Waschküche zur Rede, warum sie Stefan Zischka

so "böse" sei. Die Klägerin hatte hierauf Aufgrund des Sachverhalts konnte die s.zischka@jankweiler.at

Angst, gegen sie könnte etwas unternom- Beklagte mit guten Gründen gegenüber der

men werden. Um aufzuzeichnen, was ihre Klägerin die Ansicht vertreten, diese hätte

Kolleginnen in ihrer Abwesenheit sprachen, einen Entlassungsgrund gesetzt. Der Rech-

versteckte sie im Aufenthaltsraum ein altes tfertigungsgrund der Notwehr lag bereits

Handy, aktivierte dessen Aufnahmefunk- deshalb nicht vor, weil kein gegenwärtiger

tion und verließ – sie hatte an diesem Tag oder unmittelbar drohender rechtswidriger

Urlaub – das Gebäude. Das Handy wurde Angriff auf ein notwehrfähiges eigenes Re-

im aktivierten Aufnahmezustand gefunden chtsgut der Klägerin vorlag, sondern diese

und daraufhin die Polizei verständigt. bloß ein diffuses Gefühl der Angst hatte,

Letztlich bekannte sich die Klägerin schuldig die anderen könnten sich für die Anzeige

und einigte sich mit der Beklagten auf eine beim Heimleiter rächen. Nothilfe zugunsten

einvernehmliche Beendigung des Dienstver- der betagten Heimbewohnerinnen und

hältnisses. Die Klägerin bekämpfte sodann Heimbewohner durch Aufdeckung (weiterer)

die Auflösungsvereinbarung vor Gericht. Machenschaften der Kolleginnen lag schon

deshalb nicht vor, weil die Klägerin nach den

Ständige Rechtsprechung Feststellungen nicht zu deren Schutz das

Es entspricht ständiger Rechtspre- Mobiltelefon versteckte, sondern aus Angst,

chung, dass die Tonbandaufnahme gegen sie selbst könnte etwas unternom-

einer geschäftlichen Besprechung ohne men werden. Entgegen ihrer Ansicht war die

Zustimmung der Gesprächspartnerin oder Klägerin auch nicht durch eine gegenüber

des Gesprächspartners geeignet ist, die der Beklagten bestehende Informations-,

notwendige Vertrauensbasis soweit zu Treue-, Beistands- oder Anzeigepflicht verp-

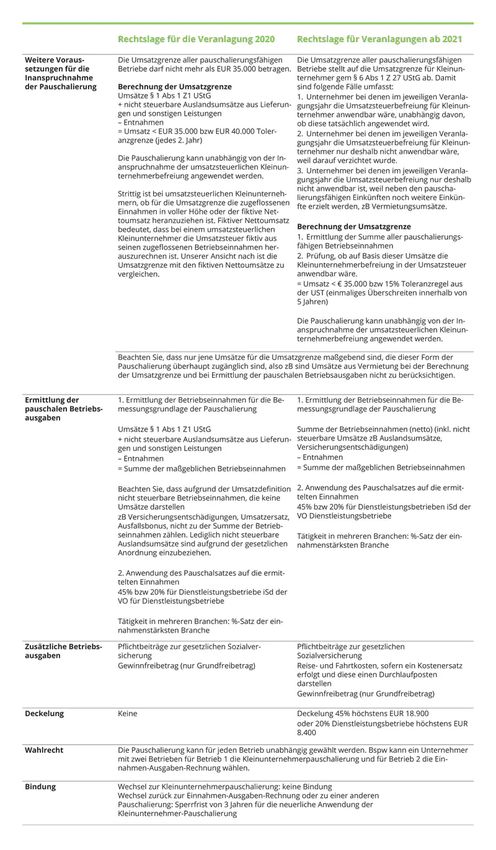

3Tax & Legal News | Einkommensteuer Die neue Betriebsausgabenpauschalierung für Unternehmer Im Rahmen des Steuerreformgesetzes 2020 wurde eine neue Pauscha lierungsform für Kleinunternehmer geschaffen. Diese neue Pauschalierung ist ab der Veranlagung für das Jahr 2020 anwendbar. Das Abstellen auf einen neu definierten Kleinunter nehmerbegriff im Rahmen dieser Regelung führte zu einer Komplexität, die dem Zweck der beabsichtigten Vereinfachung nicht gerecht wurde. Aus diesem Grund kam es nachfolgend zu einer legistischen Änderung, welche für Veranlagungen ab dem Jahr 2021 gilt. Daher werden nachfolgend die Regelungen für das Veranlagungsjahr 2020 sowie ab 2021 dargestellt. Bei der Pauschalierung für Klein unternehmer handelt es sich wie bei der Basispauschalierung um eine sogenannte Ausgabenpauschalierung. Die Betriebsausgaben werden in Höhe gesetzlich festgesetzter Prozentsätze der Summe der Betriebseinnahmen ermittelt. Der Prozentsatz beträgt in Abhängigkeit der ausgeübten Tätigkeit entweder 45% oder 20% für Dienstleistungsbetriebe. Ob ein Dienstleistungsbetrieb vorliegt regelt die Dienstleistungsbetriebe- Verordnung. Darin findet sich eine Auflistung jener Branchen, für die der Pauschalsatz von 20% angewandt wird. Wer gilt als Kleinunternehmer? Unternehmer mit Einkünften aus selbständiger Arbeit oder Einkünften aus Gewerbebetrieb, die den Gewinn mit Einnahmen-Ausgaben-Rechnung ermitteln und deren Umsätze eine bestimmte Umsatzgrenze nicht übersteigen. Wer ist explizit ausgenommen? Wesentlich beteiligte Gesellschafter / Gesellschafter-Geschäftsführer, Vorstände, Aufsichtsratsmitglieder und Stiftungsvorstände können die Pauschalierung unabhängig von der Umsatzhöhe nicht in Anspruch nehmen. 4

Tax & Legal News | Einkommensteuer

Bei Personengesellschaften ist die Umsatzersatz/Ausfallsbonus und Anna-Maria Neumeister

Pauschalierung anwendbar, sofern Kleinunternehmerpauschalierung aneumeister@deloitte.at

die Umsätze der gesamten Personen Für die Veranlagung 2020 gilt, dass der

gesellschaft die Umsatzgrenze nicht Umsatzersatz/Ausfallsbonus weder bei

überschreiten. Der Pauschalsatz ist der Ermittlung der Umsatzgrenze noch

auf Ebene der Personengesellschaft zu bei der Ermittlung der Einkünfte zu

berechnen und der Gewinn ist sodann berücksichtigen ist. Dies ergibt sich aus

auf die Gesellschafter aufzuteilen. Neben dem Umstand, dass bei der Berechnung

den bereits erwähnten zusätzlichen der Betriebseinnahmen Umsätze, die

Betriebsausgaben dürfen auf Ebene des umsatzsteuerlich nicht steuerbar sind,

Gesellschafters zusätzlich Sonderbetriebs außer Ansatz bleiben.

ausgaben in tatsächlicher Höhe angesetzt

werden. Die Pauschalierung darf von den Fixkostenzuschuss und

Gesellschaftern (=Mitunternehmern) nicht Kleinunternehmerpauschalierung

zusätzlich für andere pauschalierungs- Der Fixkostenzuschuss stellt einen

fähige Einkünfte in Anspruch genommen steuerfreien Zuschuss dar, allerdings

werden. unterliegen die bezuschussten Ausgaben

einer Aufwandskürzung. Im Rahmen der

Die gesetzlichen Aufzeichnungspflichten Einnahmen-Ausgaben-Rechnung sind

beschränken sich auf die Aufzeichnung die jeweiligen Ausgaben daher um den

der Betriebseinnahmen und die Auf Zuschuss zu kürzen. Sofern jedoch eine

zeichnung der in tatsächlicher Höhe Pauschalierung in Anspruch genommen

geltend gemachten Ausgaben. Für wird und die bezuschussten Ausgaben

abpauschalierte Aufwendungen gibt abpauschaliert werden, mangelt es

es keine Aufzeichnungspflicht. Bei am unmittelbaren wirtschaftlichen

Inanspruchnahme der Pauschalierung Zusammenhang zwischen Zuschuss und

besteht keine Verpflichtung zur Führung Aufwand. Unserer Ansicht nach greift

eines Wareneingangsbuches bzw einer in diesem Fall das Abzugsverbot nicht.

Anlagenkartei. Eine Kürzung des Pauschales ist nicht

vorgesehen.

5Tax & Legal News | Einkommensteuer

VwGH zur Vermietungsabsicht und

Liebhaberei

In der Entscheidung vom 27.8.2020, vorzeitige Veräußerung der Objekte sei auf Sanierungsarbeiten durch Eigenmittel

Ra 2019/13/0036 setzte sich der VwGH seinen schlechten Gesundheitszustand finanziert hatte und dass es durch die Bank

mit der Thematik auseinander, wie zurückzuführen, da er aufgrund seiner zugesicherte Finanzierungspläne gekoppelt

negative Vermietungseinkünfte Erkrankung nicht in der Lage war, die an die jeweiligen Sanierungsschritte

ohne Vorliegen einer tatsächlichen Sanierungen abzuschließen, um die Ob- gab. Das BFG hat die Einvernahme

Vermietung auftreten können. Im Zuge jekte wie geplant zu vermieten. des Bankberaters von vorne herein

des Verfahrens war zu klären, ob beim unterlassen, was einen Akt der vor

Kauf der Objekte die konkrete Absicht Erkenntnis VwGH greifenden Beweiswürdigung darstellt. Das

vorlag, diese auch zu vermieten. Der VwGH entschied, dass eine Erkenntnis des BFG wurde daher aufgrund

vorzeitige Veräußerung einer Liegen Rechtswidrigkeit des Inhalts aufgehoben.

Sachverhalt schaft nicht unbedingt iZm den

In den Jahren 2001 und 2002 ersteigerte Vermietungsabsichten steht. Dabei kann Fazit

der Beschwerdeführer drei über 100 Jahre und darf die Behörde keine Schlüsse Dem Steuerpflichtigen wurde vom Finan-

alte Gebäude mit der Absicht, in weiterer darüber ziehen, für welchen Zeitraum zamt und vom BFG Liebhaberei unterstellt,

Folge diese zu sanieren und dann zu der Steuerpflichtige die Vermietung weshalb der Vorsteuerabzug und die

vermieten. Doch die Gebäude befanden angedacht hat. Daher liegt es bei einer Verluste nicht anerkannt wurden. Um die

sich in einem desolaten Zustand, sodass Einstellung eines Mietverhältnisses Verluste und den Vorsteuerabzug geltend

von 2002 bis 2006 schließlich Verluste am Steuerpflichtigen, einen Nachweis machen zu können, musste der Beschw-

aus Vermietung und Verpachtung in Höhe dafür zu erbringen, dass die Vermietung erdeführer eine konkrete Unwägbarkeit

von mehreren Hunderttausend Euro nicht für begrenzte Zeit geplant war, und ernsthafte Vermietungsabsichten

erklärt und gegen betrieblichen Einkünfte sondern, dass sich die Beendigung nachweisen. Der VwGH beurteilt die

gerechnet wurden, obwohl die betroffenen nachträglich ergeben hat, bspw durch psychische Erkrankung als konkrete Un-

Objekte noch nicht vermietet waren. In den den Eintritt konkreter Unwägbarkeiten. wägbarkeit und der durch die Bank belegte

folgenden Jahren verkaufte der Steuer Dies gilt gleichermaßen für eine vorzeitige Plan einer Sanierung konnte als eine ernste

pflichtige die Gebäude schließlich, bevor Beendigung einer Vermietung aufgrund Vermietungsabsicht bewertet werden. Eine

die Sanierungen abgeschlossen waren. konkreter Unwägbarkeiten, sowie für Liebhaberei wurde daher vom VwGH in

die Veräußerung sanierungsbedürftiger diesem Fall ausgeschlossen.

Im Zuge einer Betriebsprüfung durch Liegenschaften vor Beginn der Vermietung.

das Finanzamt erkannte dieses Um (Anlauf-)Verluste aus einer

die Verluste aus Vermietung und Entgegen der Argumentation des BFG Vermietungstätigkeit von vorne herein

Verpachtung nicht an, verweigerte den stellt laut dem VwGH das Vorliegen einer steuerlich geltend machen zu können,

Vorsteuerabzug und unterstellte dem psychischen Erkrankung sehr wohl eine wird Steuerpflichtigen empfohlen, mit

Beschwerdeführer Liebhaberei, wogegen konkrete Unwägbarkeit dar. Auch die einer Prognoserechnung nachzuweisen,

der Steuerpflichtige Beschwerde erhob. Erklärung des BFG, dass ein fachkundiges dass aus der Tätigkeit langfristig ein

Nach Untersuchung des Sachverhaltes Unternehmen die Sanierungsarbeiten Gesamtüberschuss erzielt werden

kam das BFG zu dem Entschluss, dass hätte durchführen können, wurde vom kann. Bei frühzeitiger Beendigung

eine Vermietung zwar als eine von VwGH zurückgewiesen, denn auch fremd der Vermietung, vor Erreichen eines

mehreren Verwertungsmöglichkeiten geführte Arbeiten müssten kontrolliert positiven Gesamtüberschusses,

in Erwägung gezogen worden sei, werden, wozu der Beschwerdeführer laut verlangt das Finanzamt regelmäßig

realistische Vorbereitungshandlungen Befund nicht fähig war. Nachweise vom Steuerpflichtigen, dass

für die Erzielung von Einnahmen lägen eine Vermietungsabsicht bestanden

aber nicht vor. Grund für diese Annahme Des Weiteren verlangte das BFG konkrete hat und die Vermietung aufgrund

war ua, dass der Beschwerdeführer Finanzierungspläne, um eine ernsthafte konkreter Unwägbarkeiten abgebrochen

keine konkreten Finanzierungspläne für Vermietungsabsicht nachzuweisen. wurde. Daher empfiehlt es sich, als

Sanierungsmaßnahmen vorgelegt hatte. Diese konnte der Revisionssteller nicht Vermieter jegliche Sanierungs- und

vorbringen. Es lagen zwar Grobkonzepte Finanzierungspläne laufend zu

Der Antragsteller ging daraufhin in Revision eines Architekten vor und es wurden dokumentieren.

und brachte einen neuropsychiatrischen auch schon erste Sanierungsarbeiten

Befund vor, laut welchem er sich seit 2002 in Angriff genommen, doch dies reichte Patricia Wallner

aufgrund von zunehmender depressiver dem BFG nicht als Nachweis. Hier berief pwallner@deloitte.at

Symptomatik in Behandlung befände, wo- sich der Beschwerdeführer auf seinen

durch er seither zu keiner kaufmännischen Bankberater, welcher bestätigte, dass der

Tätigkeit in der Lage gewesen sei. Auch die Antragsteller die bereits durchgeführten

6Tax & Legal News | Unternehmenssteuer

Keine verdeckte Gewinnausschüttung bei

fehlender Absicht zur Vorteilszuwendung.

Überblick Naheverhältnisses vom objektiven, laut auf Vorteilsgewährung gerichtete,

Rechtsgeschäfte zwischen Körperschaften Gutachten ermittelten Wert, nach oben Willensentscheidung der Gesellschaft

und deren Gesellschaftern werden oftmals abgewichen worden sei. Dies könne voraus, die sich aus – im Rahmen

im Rahmen von Außenprüfungen durch nur in der Absicht erfolgt sein, der der Beweiswürdigung – ergebenden

die Finanzbehörden sehr genau unter die Gesellschafterin einen Vorteil zu gewähren. Umständen erschließen lassen kann.

Lupe genommen. Im gegenständlichen Obwohl im Rahmen des Verfahrens von der

Fall erblickte das Finanzamt in der beschwerdeführenden GmbH ein zweites Fazit

Veräußerung einer Liegenschaft durch Gutachten, welches die Liegenschaft mit Bei Rechtsgeschäften zwischen Körper

die 100-%-Gesellschafterin an ihre GmbH EUR 1.030.000 bewertete, vorgelegt wurde, schaften und deren nahestehenden

eine verdeckte Gewinnausschüttung, stellte das Finanzamt lediglich darauf ab, Personen, wie etwa Gesellschaftern, ist

zumal beim Kaufpreis vom laut Gutachten dass im Zeitpunkt des Vertragsabschlusses es nicht zulässig, aus jedem objektiven

ermittelten Verkehrswert abgewichen nach dem Kenntnisstand der Missverhältnis auf das Vorliegen einer

worden ist. Strittig war jedoch, ob das Vertragsparteien der Gesellschafterin verdeckten Gewinnausschüttung

bloße Abweichen vom Verkehrswert ein aufgrund deren Naheverhältnis zu schließen. Vielmehr muss nach

den Tatbestand einer verdeckten zur Gesellschaft beruhender Vorteil der Rechtsprechung des BFG die

Gewinnausschüttung erfüllt. Mit der Frage zugewendet wurde. Dies sei nach Ansicht Zuwendung auch in der Absicht erfolgt

der subjektiven Vorteilszuwendungsabsicht des Finanzamtes offenkundig erfolgt, sein einen Vorteil zu gewähren. Liegen

befasste sich das BFG in seinem Erkenntnis zumal vom objektiven Wert laut einem der hinreichend Umstände vor, die gegen eine

vom 9.3.2021, RV/5101598/2016 und traf Gutachten abgewichen worden ist. Vorteilszuwendungsabsicht sprechen,

darin klare Aussagen. begründet das bloße Abweichen von

Entscheidung des BFG einem objektiv ermittelten Wert noch

Sachverhalt Nach der Ansicht des BFG darf aus einem keine verdeckte Gewinnausschüttung.

Um in Zukunft eine Liegenschaft überhöhten Kaufpreis noch nicht auf Aus diesem Grund ist es empfehlenswert,

steueroptimiert an ihre Kinder über die Zuwendungsabsicht geschlossen die Kaufpreisermittlung hinreichend zu

tragen zu können, veräußerte eine werden, wenn andere dagegensprechende dokumentieren, um bei Fragen durch die

Gesellschafterin im Jahr 2012 vor Umstände vorgebracht werden, die den Finanzbehörden entsprechende Gründe

Inkrafttreten der Immobilienertragsteuer Preis aus der maßgeblichen Sicht der vorzubringen können, die den Kaufpreis als

(1.4.2012), eine alte, im Schenkungsweg kaufenden Gesellschaft als fremdüblich angemessen betrachten lassen.

erhaltene, Liegenschaft an eine von ihr erscheinen lassen. Das BFG hielt in

gegründete GmbH, an der sie 100 % diesem Zusammenhang grundsätzlich Patricia Wallner

der Anteile hielt. Von ihrer steuerlichen fest, dass beim Kaufpreis Abweichungen pwallner@deloitte.at

Vertretung wurde ein Kaufpreis iHv EUR vom Gutachten in der Bandbreite

1,3 Mio ermittelt und im Kaufvertrag von +/- 10 % zulässig seien. Darüber

festgelegt. Zur Sicherheit gab die hinaus habe die Beschwerdeführerin

Gesellschafterin die Erstellung eines hinreichende, maßgebliche Umstände

Sachverständigengutachtens in Auftrag, (Renditeüberlegungen, Fachliteratur,

in welchem aber ein Verkehrswert iHv Expertise etc) vorgebracht, die den

nur EUR 865.000 ermittelt wurde. Nach Kaufpreis angemessen erscheinen lassen.

Rücksprache mit ihrem steuerlichen Das Naheverhältnisse zwischen der

Vertreter, welcher den ermittelten Gesellschafterin und der GmbH sowie

Verkehrswert aufgrund der von ihm in das Abweichen vom Verkehrswert laut

die Kaufpreisermittlung einbezogenen Gutachten sind zwar Anzeichen, die

Kriterien als zu niedrig erachtete und der Fremdüblichkeit entgegenstehen,

das Gutachten ohnehin nur als Richtwert begründen jedoch für sich alleine noch

dienen sollte, wurde der Kaufpreis mit nicht das Vorliegen einer verdeckten

EUR 1 Mio festgesetzt. Gewinnausschüttung. Hierfür ist es nach

der Auffassung des BFG erforderlich, dass

Im Rahmen einer bei der GmbH erfolgten neben einem objektiven Missverhältnis

Außenprüfung stellte der Prüfer eine auch noch ein subjektives Kriterium, die

verdeckte Gewinnausschüttung iHv EUR Vorteilszuwendungsabsicht, hinzutritt.

135.000 fest. Das Finanzamt begründete Demnach setzt das BFG für die Beurteilung

seine Feststellungen damit, dass im eines Sachverhaltes als verdeckte

Kaufvertrag aufgrund des bestehenden Gewinnausschüttung eine subjektive,

7Tax & Legal News | Umsatzsteuer & Zoll

Abschaffung der EU-Lieferschwellen

Für den Versandhandel in die Bestimmungslandprinzip der jeweiligen Sitz oder eine Betriebsstätte im anderen

EU gelten voraussichtlich mit Umsatzsteuer des Landes, in dem der Mitgliedstaat verfügt. Bei Warenlieferungen

1.7.2021 neue Regelungen: Bei Empfänger ansässig ist. wäre eine Niederlassung im anderen

Lieferungen an Privatpersonen Mitgliedstaat nicht schädlich für die

(Nichtunternehmer im Sinne des Ausnahme für Kleinstunternehmer Anwendung des EU-OSS.

UStG) und Schwellenerwerber, Die Neuregelung sieht lediglich eine

wie etwa umsatzsteuerbefreite Ausnahme für sog. Kleinstunternehmer Fazit

Kleinunternehmer in der EU, werden vor. Als Kleinstunternehmer gelten Für heimische Unternehmen, die Waren an

die sogenannten Lieferschwellen Unternehmer, die in keinem anderen Privatpersonen in der EU liefern, besteht

abgeschafft. Das bedeutet, dass in EU-Mitgliedstaat über eine Betriebstätte durch die Abschaffung der Lieferschwellen

Zukunft die jeweilige Umsatzsteuer verfügen und deren gesamte Handlungsbedarf. Die Registrierung für

des Bestimmungslandes in Rechnung Versandhandelsumsätze in andere EU- das EU-OSS sollte jedenfalls rechtzeitig

gestellt und auch an das ausländische Mitgliedstaaten maximal EUR 10.000 vorgenommen werden. Gleichzeitig

Finanzamt abgeführt werden muss. pro Jahr betragen. Wird dieser Betrag müssen die IT-Systeme angepasst werden,

Dafür wird ein eigenes Verfahren überschritten, so gelten wiederum die damit diese in Zukunft die jeweils korrekte

in FinanzOnline eingerichtet. allgemeinen Regelungen (Umsatzsteuer ausländische Umsatzsteuer auf den

Ausnahmen gelten nur noch für des Bestimmungslandes). Auf diese Rechnungen ausweisen und die Daten auch

Kleinstunternehmer, wenn deren Vereinfachungsregelung kann vom für die Meldung im EU-OSS bereitstellen

gesamte Versandhandelsumsätze Unternehmer auch verzichtet werden. können.eine Vermietungsabsicht

EUR 10.000 nicht überschreiten. bestanden hat und die Vermietung

Meldung über das EU-OSS aufgrund konkreter Unwägbarkeiten

Bisherige Regelung Damit sich die Unternehmen nach abgebrochen wurde. Daher empfiehlt es

Bislang gelten bei Lieferungen an Abschaffung der Lieferschwellen nicht in sich, als Vermieter jegliche Sanierungs-

Privatpersonen in der EU die sogenannten unzähligen EU-Mitgliedstaaten steuerlich und Finanzierungspläne laufend zu

Lieferschwellen. Diese werden vom registrieren müssen, wird gleichzeitig dokumentieren.

jeweiligen EU-Mitgliedsstaat festgesetzt das EU-One-Stop-Shop-System (EU-OSS)

und liegen zumeist zwischen EUR 35.000 eingeführt. Die Meldung und Zahlung der Christoph Hofer

(zB in Frankreich) und EUR 100.000 ausländischen Umsatzsteuern kann mit chhofer@deloitte.att

(zB in Deutschland). Bleiben sämtliche dem EU-OSS zentral über FinanzOnline

Lieferungen an Nichtunternehmer erfolgen. Seit 1.4.2021 kann bereits ein

(Privatpersonen) in ein bestimmtes Land Antrag auf Registrierung für das EU-OSS

unter der Lieferschwelle, so unterliegen gestellt werden. Das EU-OSS enthält

die Lieferungen der österreichischen auch eine unverbindliche Datenbank

Umsatzsteuer. Erst bei Überschreiten der in den einzelnen EU-Mitgliedstaaten

der Lieferschwelle muss statt der anzuwendenden Umsatzsteuersätze.

österreichischen Umsatzsteuer die

jeweils lokale Umsatzsteuer in Rechnung Der Erklärungszeitraum für die

gestellt werden – bei Lieferungen nach Versandhandels-Umsätze ist das

Deutschland also bspw die deutsche Kalendervierteljahr. Die Einreichung

Umsatzsteuer. Gleichzeitig muss der Erklärung und Zahlung der daraus

sich das Unternehmen im jeweiligen resultierenden Umsatzsteuer hat

Land umsatzsteuerlich registrieren, innerhalb eines Monats nach Ablauf des

Steuererklärungen abgeben und die Quartals zu erfolgen. Achtung: diese Frist

Umsatzsteuer an das ausländische weicht von der Frist für die regulären

Finanzamt abführen. Umsatzsteuervoranmeldungen ab!

Abschaffung der Lieferschwellen Hat sich der Unternehmer für die

Die bislang bestehenden Lieferschwellen Verwendung des EU-OSS entschieden,

werden mit 1.7.2021 abgeschafft. Somit so sind neben den Warenlieferungen

unterliegen sämtliche Lieferungen an in auch sämtliche Dienstleistungen, die

anderen EU-Mitgliedstaaten ansässige an Nichtunternehmer erbracht werden,

Nichtunternehmer (bzw Unternehmer über den EU-OSS abzuwickeln. Dies gilt

ohne UID-Nummer) gemäß dem nicht, wenn der Unternehmer über einen

8Tax & Legal News | Payroll & Expatriates

Aktuelles aus der Personalverrechnung

Homeoffice-Maßnahmenpaket ergonomischem Mobiliar bis zu einem Arbeitern ab 1.7.2021 bis zum vollendeten

Nach dem im Februar beschlossenen Betrag von insgesamt 300 Euro steuerlich 2. Dienstjahr sechs Wochen. Nach dem

steuerrechtlichen Teil wurde Ende absetzen können. Neben dem Beleg vollendeten 2. Dienstjahr erhöht sich

März nun auch der arbeits- und für die Anschaffungskosten muss auch die Kündigungsfrist auf zwei Monate,

sozialversicherungsrechtliche Teil des nachgewiesen werden, dass zumindest 26 nach dem vollendeten 5. Dienstjahr

Homeoffice-Maßnahmenpakets im HomeofficeTage im Jahr angefallen sind. auf drei Monate, nach dem vollendeten

Nationalrat und Bundesrat beschlossen. Befristet sind diese Steuerregelungen 15. Dienstjahr auf vier und nach dem

Die neuen Regelungen traten überwiegend vorerst bis 2023. vollendeten 25. Dienstjahr auf fünf Monate.

mit 1.4.2021 in Kraft. Hierdurch wurde

der steuerrechtliche Teil, der bereits Verpflichtende Erfassung von Hinter den Kulissen laufen noch

rückwirkend mit 1.1.2021 in Kraft getreten Homeoffice-Tagen Verhandlungen, ob die Angleichung

war, nun komplettiert. Nachstehend finden Darüber hinaus erweitert das Homeoffice- der Kündigungsregeln angesichts der

sich die wichtigsten Bestimmungen des Maßnahmenpaket die lohnsteuerlichen fortdauernden Wirtschaftskrise eventuell

Maßnahmenpakets im Überblick: Pflichten des Arbeitgebers insofern, als es nochmalig verschoben werden sollte.

die Verpflichtung vorsieht, bezüglich aller Der Ausgang dieser Verhandlungen ist

Bereitstellung digitaler Arbeitsmittel Arbeitnehmer und Arbeitnehmerinnen, aber völlig ungewiss. Daher müssen sich

Arbeitgeber sind verpflichtet, dem die – sei es regelmäßig oder auch nur die Betriebe sicherheitshalber darauf

Arbeitnehmer die erforderlichen digitalen tageweise – von zu Hause arbeiten einstellen, dass die neue Rechtslage (also

Arbeitsmittel zur Verfügung zu stellen („Homeoffice“), die Anzahl der Homeoffice- die Angleichung der Kündigungsregeln

(PC/Laptop, Telefonie, Datenverbindung). Tage am Lohnkonto und am steuerlichen für Arbeiter) ab 1. Juli 2021 auch wirklich

Wenn der Arbeitgeber diese Arbeitsmittel Jahreslohnzettel (L16) zu erfassen. Darüber kommen wird.

nicht zur Verfügung stellt, muss eine hinaus besteht die Pflicht zur Erfassung

Pauschalabgeltung geleistet werden, wobei der Homeoffice-Tage unabhängig davon, Lohnsteuerabzugsverpflichtung für

hier der Einzelfall zu betrachten ist. ob Arbeitgeber von der Möglichkeit ausländische Dienstgeber

der Auszahlung einer abgabenfreien Ausländische Dienstgeber ohne inländische

Abgabenrechtlich gilt bis Ende 2023 Homeoffice-Pauschale Gebrauch machen Betriebsstätte sind rückwirkend ab

befristet, dass erforderliche digitale oder nicht. 1.1.2020 nicht mehr zum Lohnsteuerabzug

Arbeitsmittel, die durch den Arbeitgeber in Österreich verpflichtet. Handelt es

bereitgestellt werden, keine Abgabenpflicht Da die steuerlichen Homeoffice- sich um unbeschränkt steuerpflichtige

auslösen (=kein Sachbezug). Regelungen rückwirkend ab 1.1.2021 Dienstnehmer, die ihren Mittelpunkt

gelten, die Kundmachung der Regelungen der Tätigkeit für mehr als 6 Monate im

Homeoffice-Pauschale und aber sehr kurzfristig (erst Ende März Kalenderjahr in Österreich haben, muss der

Anschaffung von ergonomischem 2021) erfolgte, gibt es bis 30.6.2021 ausländische Dienstgeber bis Ende Jänner

Mobiliar eine Kulanzlösung: Hat der Arbeitgeber des Folgejahres eine Lohnbescheinigung

Arbeitgeber können Ihren Arbeitnehmern bisher noch keine Aufzeichnungen über (L17) an das Finanzamt übermitteln.

für Zeiträume ab 1.1.2021 ein Homeoffice-Tage seiner Arbeitnehmer Für 2020 endet die Übermittlungsfrist

abgabenfreies Homeoffice-Pauschale geführt, ist es nach Ansicht des BMF ausnahmsweise Ende März 2021. (erstmals

in Höhe von bis zu EUR 3,00 täglich zulässig, dass der Arbeitgeber die Anzahl für 2020).

für maximal 100 Homeoffice-Tage im der Homeoffice-Tage für das erste Halbjahr

Kalenderjahr bezahlen. Somit ergibt sich 2021 (also bis 30.6.2021) aufgrund von Ein Lohnsteuerabzug durch ausländische

ein jährlicher Höchstbetrag von EUR „Erfahrungswerten der letzten Jahre“ Dienstgeber kann in Österreich dennoch

300,00. Die Befreiung des Homeoffice- schätzt. freiwillig erfolgen. In diesem Fall sind die

Pauschales gilt unter den vorstehend Einkünfte so zu behandeln, als wären

genannten Voraussetzungen bezüglich Status Quo zur Angleichung der sie lohnsteuerpflichtige Einkünfte, was

aller Lohnabgaben, also Lohnsteuer, Kündigungsfristen bei Arbeitern folgende Konsequenzen hat:

Sozialversicherung und betriebliche Die ursprünglich für 1.1.2021 geplante

• Führung eines Lohnkontos,

Vorsorge, sowie Lohnnebenkosten. Angleichung wurde nunmehr um ein

Zahlt der Arbeitgeber pro Homeoffice- halbes Jahr auf 1.7.2021 verschoben. Die • eventuell eine Aufrollverpflichtung

Tag weniger als EUR 3,00, dann kann Verlängerung der Kündigungsfristen für

• Einbehaltung und Abfuhr der Lohnsteuer

der Arbeitnehmer die Differenz in der Arbeiter wird somit erst auf Beendigungen

Arbeitnehmerveranlagung steuerlich anzuwenden sein, die nach dem 30.6.2021 • Übermittlung eines Lohnzettels

geltend machen. ausgesprochen werden.

• Gewährung von Einsicht in

Darüber hinaus sollen Arbeitnehmer für

Lohnaufzeichnungen

2021 – sowie rückwirkend für 2020 – selbst Die von Dienstgebern einzuhaltende

belegte Kosten für die Anschaffung von Kündigungsfrist beträgt nunmehr auch bei

9Tax & Legal News | Payroll & Expatriates

Erweiterung der Begünstigung für Erwerbsleben honoriert: Personen, die mit erhöhtem Gefährdungspotential

Jobtickets ab 1.7.2021 insgesamt mindestens 300 Beitragsmonate bestehen (z.B. im Pflegebereich). So

Die derzeit geltende Steuerbefreiung für (= 25 Beitragsjahre) aus einer gibt es immer mehr Unternehmen,

Jobtickets ist auf Fälle beschränkt, in denen Erwerbstätigkeitaufweisen, von denen vorwiegend im Gesundheits- und

der Arbeitgeber dem Arbeitnehmer Karten mindestens 12 Beitragsmonate vor dem Sozialbereich, die eine Impfpflicht

für die Strecke Wohnung – Arbeitsstätte 20. Geburtstag liegen, erhalten auf ihre in den Dienstverträgen verankern

zur Verfügung stellt, und erfasst nicht monatliche Pension einen Aufschlag von (z.B. Krankenhäuser, Kindergärten,

den Kostenersatz des Arbeitgebers für EUR 1,00 pro Pflichtversicherungsmonat Behindertenbetreuungseinrichtungen etc.).

Fahrtickets des Arbeitnehmers. zwischen dem 15. und dem 20. Geburtstag.

Höhere steuerfreie Beträge für

Zur Unterstützung des Umstiegs auf Impfpflicht Ja/Nein? Was tun mit Essensgutscheine

den öffentlichen Verkehr wird der „Impfverweigerern“? Mit Wirkung ab 1. Juli 2020 wurden die

Anwendungsbereich dieser Steuer Die Frage nach einer Impfpflicht Freibeträge für Essensgutscheine erhöht:

befreiung ab 1. 7. 2021 deutlich erweitert. von Mitarbeitern und allfälligen

Kostenersätze des Arbeitgebers für von arbeitsrechtlichen Folgen für Gutscheine für Mahlzeiten bleiben bis zu

Arbeitnehmer/innen selbst gekaufte „Impfverweigerer“ sorgt in vielen einem Wert von EUR 8,00 (bis 30.6.2020

Wochen-, Monats- oder Jahreskarten Betrieben für Diskussionen. Abgesehen EUR 4,40) pro Arbeitstag steuerfrei,

sind künftig abgabenfrei (es ist nicht davon, dass die medizinische Wirkung wenn die Gutscheine nur am Arbeitsplatz

mehr erforderlich, dass die Anschaffung von Corona-Impfungen (z.B. Ausmaß oder in einer Gaststätte zur dortigen

durch den Arbeitgeber erfolgt und die des Übertragungsschutzes) und das Konsumation eingelöst werden können.

Rechnung auf den Arbeitgeber ausgestellt Risiko möglicher Nebenwirkungen teils Können die Gutscheine auch zur Bezahlung

ist). Außerdem entfällt die Voraussetzung, sehr umstritten ist, bestehen auch auf von Lebensmitteln verwendet werden,

dass es sich um eine Streckenkarte für rechtlicher Ebene einige Unsicherheiten. sind sie bis zu einem Betrag von EUR 2,00

die Strecke zwischen Wohnung und (bis 30.6.2020 EUR 1,10) pro Arbeitstag

Arbeitsstätte handeln muss (bzw. dass Eine gesetzliche Impfpflicht ist in Österreich steuerfrei.

eine Netzkarte nur akzeptiert wird, wenn (noch) nicht vorgesehen. Auch für das

es keine Streckenkarte gibt, wie z.B. in Gesundheits- und Pflegepersonal gibt es Die Einlösung der Gutscheine ist auch

Wien). Erforderlich ist künftig nur, dass die derzeit (noch) keine generelle Impfpflicht. kumuliert, an arbeitsfreien Tagen (z.B.

Karte zumindest am Wohnort ODER am Das Epidemiegesetz sieht zwar vor, dass Wochenende) und auch gemeinsam mit

Arbeitsort des Arbeitnehmers gültig ist. Es u.a. für Personen, die berufsmäßig in der anderen Personen (z.B. Angehörigen)

darf sich auch um eine Karte z.B. für ein Krankenbehandlung, Krankenpflege oder möglich. Klargestellt wurde auch, dass

ganzes Bundesland oder ganz Österreich als Hebammen tätig sind, Schutzimpfungen aufgrund der COVID-19-Krise in den

handeln. angeordnet werden können (§ 17 Abs. 3 Kalenderjahren 2020 und 2021 keine

Epidemiegesetz), bis dato wurden solche Bedenken bestehen, wenn Arbeitnehmer

Die Neuregelung kommt für Ticketkäufe ab Verordnungen aber nicht erlassen. die Gutscheine für Mahlzeiten in Höhe

1. 7. 2021 zur Anwendung. Als Ticketerwerb von EUR 8,00 pro Arbeitstag einlösen,

gilt auch die Verlängerung von Tickets, Mangels einer gesetzlichen Impfpflicht indem die Speisen in einer Gaststätte

insbesondere von Jahreskarten. kann der Arbeitgeber verbindliche abgeholt oder von der Gaststätte bzw.

Impfanordnungen auch nicht einseitig einem Lieferservice geliefert und zu Hause

Frühstarterbonus aussprechen. Falls ein Arbeitgeber konsumiert werden.

Die Möglichkeit eine abschlagsfreie ungeachtet dessen eine einseitige

vorzeitige Pensionsleistung zu erhalten Impfanweisung erteilt, müssen die Michael Grill

wird abgeschafft und durch die Einführung Arbeitnehmer diese nicht befolgen. mgrill@deloitte.at

des Frühstarterbonus ersetzt.

In der einschlägigen Fachliteratur

Die mit 1.1.2020 (wieder) eingeführte wird es hingegen als zulässig erachtet,

„Hacklerregelung“ (Möglichkeit der dass Arbeitnehmer im Dienstvertrag

vorzeitigen Alterspension ohne Abschläge ihr Einverständnis dazu erteilen,

für jene Personen, die mindestens Schutzimpfungen vornehmen zu

45 Pflichtversicherungsjahre aus lassen. Prinzipiell wäre dies unabhängig

Erwerbstätigkeitaufweisen) bleibt noch von Branche und Tätigkeitsbereich

für das Jahr 2021 erhalten, wird aber mit denkbar (z.B. auch bei Büromitarbeitern

Wirkung ab 1.1.2022 abgeschafft. zum Schutz von Arbeitskollegen),

Anstelle der „Hacklerregelung“ wird praktisch ist dies aber in jenen

ab 1.1.2022 ein „Frühstarterbonus“ Branchen von besonderer Bedeutung,

eingeführt, der den frühen Eintritt in das in denen intensive Kundenkontakte

10Tax & Legal News | Payroll & Expatriates

Dienstwagen mit Kostenbeitrag und

Pendlerpauschale?

Dienstnehmerinnen und Dienstnehmern Rahmen der Arbeitnehmerveranlagung zulässig, da Rechtsprechung des VwGH

steht kein Pendlerpauschale (und 2016 gewährte das Finanzamt dem zur vorliegenden Rechtssache fehle. Das

kein Pendlereuro) zu, wenn ein Dienstnehmer das geltend gemachte Finanzamt erhob Revision.

arbeitgebereigenes Kfz für Fahrten Pendlerpauschale und den Pendlereuro

zwischen Wohnung und Arbeitsstätte zur nicht, weil für die Wegstrecke vom Wohnort Erkenntnis des VwGH

Verfügung gestellt wird. Mit Erkenntnis zur Arbeitsstätte ein arbeitgebereigenes Wird Dienstnehmerinnen und

vom 21.10.2020, Ro 2019/15/0185 Kfz zur Verfügung gestanden sei. Dienstnehmern ein arbeitgebereigenes

entschied der VwGH, dass auch ein von Kfz für Fahrten zwischen Wohnung

Dienstnehmerinnen und Dienstnehmern Gegen den Bescheid des Finanzamts und Arbeitsstätte zur Verfügung

geleisteter Kostenbeitrag in Höhe des brachte der Dienstnehmer Beschwerde gestellt, so entfällt der Anspruch auf

vollen Sachbezugswertes daran nichts ein und führte begründend aus, dass er Pendlerpauschale (und Pendlereuro). Im

ändert und hob damit eine zuvor für die Privatnutzung des Dienstwagens Erkenntnis führte der VwGH aus, dass

ergangene gegenteilige Entscheidung des einen monatlichen Kostenbeitrag in Höhe eine verfassungskonforme Interpretation

BFG auf. des nach der Sachbezugswerteverordnung - wie auch jede andere - ihre Grenze im

anzusetzenden Sachbezugs geleistet eindeutigen Wortlaut des Gesetzes findet.

Sachverhalt habe, sodass ein Sachbezugswert von Wenn nun in der Bestimmung zum Entfall

Dem Dienstnehmer wurde vom Dienst- EUR 0 vorliege. Die Nichtberücksichtigung des Anspruches auf Pendlerpauschale

geber für die Wegstrecke vom Wohnort des Pendlerpauschales und des von der Zurverfügungstellung eines

zur Arbeitsstätte ein arbeitgebereigenes Pendlereuros würde im konkreten arbeitgebereigenen Kfz die Rede

Kfz zur Verfügung gestellt. Zudem war ein Fall zudem das Gleichheitsgebot ist, die folglich diesen Anspruch auf

Kostenbeitragsmodell vereinbart, wonach verletzen. Das BFG gab der Beschwerde Pendlerpauschale ausschließt, so kann das

„die Höhe des aus lohnsteuerrechtlicher unter Bezugnahme auf Judikatur aus Zutreffen dieses Ausschlussgrundes nach

Sicht anzusetzenden Sachbezuges als Deutschland und gleichheitsrechtliche dem äußersten Wortsinn nicht schon dann

monatliche Zahlung (Privatanteil) durch Überlegungen statt. Begründend führte verneint werden, wenn der Arbeitnehmer

Dienstnehmerinnen und Dienstnehmer es dazu aus, dass nach den Urteilen des einen Kostenbeitrag (in Höhe des

zu leisten ist“. Dementsprechend ent deutschen Bundesfinanzhofes (BFH) lohnsteuerlichen Sachbezuges) leistet.

richtete der Dienstnehmer in diesem Fall vom 30. 11. 2016, VI R 49/14 und VI R

monatliche Kostenbeiträge in Höhe von 2/15, der Vorteil des Arbeitnehmers, Daran anknüpfend fährt der VwGH

EUR 394,35 (dies entspricht 1,5 % der vom der ein arbeitgebereigenes Kfz zur weiter fort, dass der zugrundeliegende

Dienstgeber aufgewendeten Anschaffungs Privatnutzung zur Verfügung gestellt Hauptgedanke der Rechtsnorm vom

kosten für den Dienstwagen). Eine Bes- erhalte, die insgesamt entstandenen Kfz- Bestehen eines im Dienstverhältnis

teuerung des Sachbezugs unterblieb. Aufwendungen (Gesamtkosten) umfasse. gelegenen Vorteils ausgeht.

Daran anknüpfend gehe das BFG davon Dementsprechend könne die

Vom Arbeitgeber waren nach der aus, dass der Verordnungsgeber bei der erforderliche Zurverfügungstellung eines

Vereinbarung ua folgende Kosten zu Festlegung der Kfz-Sachbezugswerte arbeitgebereigenen Kfz erst dann verneint

tragen: An- und Abmeldung, Wartung die Gesamtkosten der Kfz-Nutzung werden, wenn die Überlassung des Kfz

laut Serviceplan, Verschleißreparaturen, iSd BFH-Judikatur berücksichtigt zu Bedingungen erfolgt, wie sie auch

Ersatzteile und Bereifung, § 57a-Begut habe, wobei die durchschnittlichen ohne Vorliegen eines Dienstverhältnisses

achtungen (Pickerl), Kraftstoff mittels vom Kosten- und Nutzungsverhältnisse in üblich wären. Dieser Umstand könne

Dienstgeber beigestellten Tankkarten (in Österreich zugrunde gelegt worden wiederum erst erreicht werden, wenn für

Ausnahmefällen auch ohne Tankkarte), seien. Da dem Arbeitnehmer folglich die Überlassung des arbeitgebereigenen

Parken und Garagieren im dienstlichen aufgrund des von ihm zu leistenden Kfz zur Privatnutzung eine fremdübliche

Zusammenhang, Haftpflicht-, Vollkasko- Kostenbeitrages gar kein entgeltlicher Miete verlangt wird. Dadurch könnte

und Rechtsschutzversicherung, Vorteil zufließe und ihm dadurch, trotz ein Vorteil aus dem Dienstverhältnis in

Jahresvignette sowie bestimmte Maut Dienstwagens, Kosten für die Strecke ausreichendem Umfang ausgeschlossen

gebühren und Reinigungskosten. Die Wohnung - Arbeitsstätte erwachsen, und der Anspruch auf Pendlerpauschale

Kosten für den Dienstnehmer iZm dem die mit jenen von Dienstnehmern (und Pendlereuro) gewahrt bleiben.

Dienstwagen beschränkten sich abgesehen ohne Dienstwagen vergleichbar seien,

von dem monatlichen Kostenbeitrag auf erfordere die verfassungskonforme Hinsichtlich der Einwände betreffend die

einen allenfalls zu leistenden Selbstbehalt Auslegung der Sachbezugsverordnung Verletzung des verfassungsrechtlichen

im Schadensfall, private Parkgebühren, die Gewährung von Pendlerpauschale Gleichheitsgrundsatzes verwies der VwGH

Mautgebühren bei Privatfahrten sowie und Pendlereuro. Das BFG erklärte aber – einem Beschluss des Verfassungsgeri-

die Kosten für die laufende Reinigung. Im die ordentliche Revision an den VwGH für chtshofes (E 110/2016 vom 9.6.2016) über

11Tax & Legal News | Payroll & Expatriates die Rechtfertigung der angeführten gesetzlichen Regelung entsprechend - darauf, dass der an den Anschaffungs kosten anknüpfende Sachbezugswert nicht auch die laufenden Kosten für den Betrieb des Kfz abdecke. Folglich ist davon auszugehen, dass jenen Dienst nehmerinnen und Dienstnehmern, denen für den Arbeitsweg ein arbeit- gebereigenes Kfz zur Verfügung steht, geringere Aufwendungen erwachsen, da die laufenden Kosten für den Betrieb idR vom Arbeitgeber getragen werden. Da der Sachbezugswert somit nicht die laufenden Kosten für den Betrieb des Fahrzeuges abdeckt, kann, trotz Kostenbeitrages in Höhe des Sachbe zugswertes, keine völlige Gleichstellung mit jenen Dienstnehmerinnen und Dienstnehmern erreicht werden, denen dieser Vorteil aus dem Dienstverhältnis nicht zukommt. Conclusio Die Zurverfügungstellung eines arbeit gebereigenen Kfz und der daran anknüpfende Vorteil aus dem Dienstver- hältnis wird durch einen Kostenbeitrag von Dienstnehmerinnen und Dienstne- hmerin in der Höhe des vollen Sachbe zugswertes per se nicht ausgeschlossen. Vielmehr verhindert erst die Bezahlung einer marktüblichen Fahrzeugmiete, die bei bekannten Leihwagenfirmen für einen Leihwagen zu bezahlen wäre, den Entfall des Pendlerpauschales (und des Pendlereuros). Michael Grill mgrill@deloitte.at 12

Tax & Legal News | Gebühren & Verkehrssteuern

Wohnzweck führt jedenfalls zur

Gebührenfreiheit.

In der Entscheidung (VwGH 18.8.2020, Mieter (Heimbetreiber) für Wohnzwecke der Gebührenpflicht aus. Umso wichtiger

Ra 2020/16/0077) setzte sich der VwGH dienen muss. Legt man die Norm nach ist daher das gegenständliche Erkenntnis

mit der Frage auseinander, ob ein für dem Wortlaut aus, so sei Gegenstand der des VwGH einzuschätzen, da gleichartige

Geschäftszwecke abgeschlossener Begünstigung lediglich ein Vertrag über die Bestandverträge die überwiegend

schriftlicher Mietvertrag von der Miete von Wohnräumen. Ausschlaggebend Wohnzwecken dienen und nach dem

Begünstigung für Bestandverträge sei allein, dass das Gebäude überwiegend 11.11.2017 geschlossen werden zur Gänze

zu Wohnzecken erfasst sein kann. Wohnzwecken dient. Es handle sich also von Gebühren befreit sind.

Während sich die Gebühr für befristete nicht um eine persönliche, sondern um

Bestandverträge grundsätzlich höchstens eine sachliche Begünstigung. Ob nun Stefan Laschan

vom achtzehnfachen Jahreswert bemisst, der erste Mieter (Heimbetreiber) das slaschan@deloitte.at

war bei Bestandverträgen für Gebäude, die Gebäude selbst für Wohnzwecke nutzt

überwiegend Wohnzwecken dienen, bis oder in Erwerbsabsicht für Wohnzwecke

2017 eine Begrenzung mit dem dreifachen an Heimbewohner untervermietet, macht

Jahreswert anwendbar. Wir haben die demzufolge keinen Unterschied.

wichtigsten Eckpunkte der VwGH Judikatur

für Sie zusammengefasst. Ziel dieser Begünstigung ist die Entlastung

des Mieters, welcher den Vertrag über die

Sachverhalt Miete des Wohnraums abschließt. Würde

Der Bestandgeber ließ eine General man der Ansicht des Finanzamts folgen,

sanierung eines Gebäudes samt nach der die Begünstigung hier nicht

Zu- und Umbau sowie einen DG-Aus anwendbar sei, dann müsste letztlich der

bau durchführen, mit dem Ziel eine Wohnungsmieter diese Kosten tragen,

Seniorenresidenz zu schaffen. Im was dem Sinn und Zweck der Norm

Anschluss vermietete der Bestandgeber zuwiderlaufen würde.

die Seniorenresidenz samt sonstiger

selbständiger Räume (zB Restaurant, Der VwGH kam daher zu dem Schluss, dass

Arztpraxis) an den Bestandnehmer. Dieser die Begünstigung für Wohnzwecke trotz

betrieb das Seniorenheim ausschließlich Vorliegen der Erwerbsabsicht des Mieters

zu geschäftlichen Zwecken. Die Residenz (Heimbetreibers) im vorliegenden Fall zur

diente überwiegend der Unterbringung der Anwendung komme. Für die Berechnung

Residenzbewohner zu Wohnzwecken. Das der Bestandvertragsgebühr war daher der

Restaurant sollte laut Mietvertrag primär dreifache Jahreswert anzusetzen.

den Residenzbewohnern dienen.

Fazit

Das Finanzamt vertrat die Ansicht, Aus der rechtlichen Beurteilung folgt, dass

die Seniorenresidenz sei zwar den auf Bestandverträge die Begünstigung

Residenzbewohnern zu Wohnzwecken für Wohnzwecke auch dann Anwendung

vermietet worden, seitens des Mieters findet, wenn beim Vertragsabschluss

(Betreiber der Seniorenresidenz) liege aber bereits feststeht, dass diese Gebäude(-

kein Wohn-, sondern ein Geschäftszweck teile) letztlich überwiegend Wohnzwecken

vor. Die Begünstigung für Wohnzwecken dienen sollen. Die Begünstigung verlangt

dienende Gebäude samt mitvermieteten gerade nicht, dass das Wohnbedürfnis des

Nebenräumen (zB Restaurants) sei daher unmittelbaren Mieters (Heimbetreibers)

nicht anwendbar. selbst befriedigt werden muss. Die

Erwerbsabsicht des Mieters bzw Unter

Rechtliche Beurteilung vermieters schadet der Begünstigung

Entgegen der Meinung der belangten daher nicht.

Behörde vertrat der VwGH die Ansicht,

dass sich aus dem Gesetzeswortlaut Während der gegenständliche Fall nach der

„Bestandverträgen über Gebäude alten Rechtslage zu beurteilen war, nimmt

oder Gebäudeteile, die überwiegend die aktuelle Rechtslage Bestandverträge

Wohnzwecken dienen“ nicht ergibt, dass für Wohnzwecke, die ab dem 11.11.2017

das Bestandsobjekt unmittelbar dem abgeschlossen wurden, ausdrücklich von

13Sie können auch lesen