Branchenbericht: Einzelhandel und Handelslogistik - BMAS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Branchenbericht:

Einzelhandel und Handelslogistik

QuaTOQ – Qualität der Arbeit, Beschäftigung und

Beschäftigungsfähigkeit im Wechselspiel von Technologie,

Organisation und Qualifikation

Gina Glock, Kerstin Goluchowicz, Kai Priesack, Wenke Apt,

Heike Strach, Marc Bovenschulte

Steinplatz 1

10623 Berlin

Inhaltsverzeichnis

Abbildungsverzeichnis ..........................................................................................................................3

Tabellenverzeichnis ...............................................................................................................................5

1 Zusammenfassung ..........................................................................................................................6

2 Ziele und Herangehensweise .........................................................................................................8

2.1 Zielsetzung ..............................................................................................................................8

2.2 Projektdesign ..........................................................................................................................8

2.3 Methodische Ansätze ..............................................................................................................9

2.3.1 Empirische Analysen ..................................................................................................9

2.3.2 Delphi-Verfahren ..................................................................................................... 10

2.3.3 Fallstudien ............................................................................................................... 11

2.3.4 Synthetisierte Roadmap .......................................................................................... 11

3 Branchenübersicht ....................................................................................................................... 12

3.1 Wirtschaftliche Kennzahlen .................................................................................................. 12

3.2 Beschäftigungsentwicklung .................................................................................................. 20

3.3 Ausgewählte globale Trends ................................................................................................ 23

4 Wechselspiel von Technologie, Organisation und Qualifikation ............................................ 27

4.1 Übersicht .............................................................................................................................. 27

4.2 Technologie .......................................................................................................................... 35

4.2.1 Technologietrends ................................................................................................... 35

4.2.2 Anwendung digitaler Arbeitsmittel ........................................................................... 39

4.2.3 Gestaltungsoptionen ............................................................................................... 42

4.3 Organisation ......................................................................................................................... 44

4.3.1 Digitalisierung und Qualität der Arbeit..................................................................... 44

4.3.2 Flexibilisierungspotenziale in der Arbeitsorganisation ............................................ 53

4.3.3 Lernförderliche Arbeitsorganisation ........................................................................ 57

4.3.4 Gestaltungsoptionen ............................................................................................... 62

4.4 Qualifikation ......................................................................................................................... 63

4.4.1 Beschäftigungsperspektiven und Berufs- und Qualifikationsstruktur...................... 63

4.4.2 Kernkompetenzen und Berufsbilder der Zukunft .................................................... 68

4.4.3 Ausrichtung der beruflichen Ausbildung ................................................................. 72

4.4.4 Berufliche Weiterbildung ......................................................................................... 77

4.4.5 Gestaltungsoptionen ............................................................................................... 81

5 Fallstudien..................................................................................................................................... 82

5.1 Kleine Unternehmen und ländlicher Raum .......................................................................... 82

5.2 Perspektiven hochschulischer und beruflicher Ausbildungen.............................................. 84

6 Szenario: Einzelhandel und Handelslogistik 2030 .................................................................... 86

7 Anhang .......................................................................................................................................... 88

Literaturverzeichnis ............................................................................................................................ 90

2

Abbildungsverzeichnis

Abbildung 1: QuaTOQ-Projektdesign 8

Abbildung 2: Expertiseneinschätzung der Delphi-Teilnehmenden 11

Abbildung 3: Entwicklung des Umsatzvolumens im Einzelhandel, Onlineanteil, Anzahl der

Sendungen von Kurier-, Express- und Paketdienstleistungen, 2000 – 2017 13

Abbildung 4: Umsatz führender Unternehmen im Einzelhandel, 2014 14

Abbildung 5: Anteil des Onlinehandels am Gesamtumsatz der Branche in 2030 15

Abbildung 6: Umsatz von KMU in Deutschland nach Wirtschaftszweigen, 2016 16

Abbildung 7: Anzahl der Unternehmen im Einzelhandel nach Beschäftigtengrößenklassen, 2016 16

Abbildung 8: Umsatz der gesamten Logistikbranche, 1995 – 2017 16

Abbildung 9: Volumen einzelner Geschäftsfelder der Logistik, 2015 17

Abbildung 10: Die 10 größten Logistikunternehmen nach Umsatz, 2017 17

Abbildung 11: Herausforderungen für erfolgreiche Neueinstellungen der Branche 22

Abbildung 12: Handlungsfelder der Branche 27

Abbildung 13: Vorbereitung auf zukünftige Herausforderungen 28

Abbildung 14: Gründe für den Strukturwandel 29

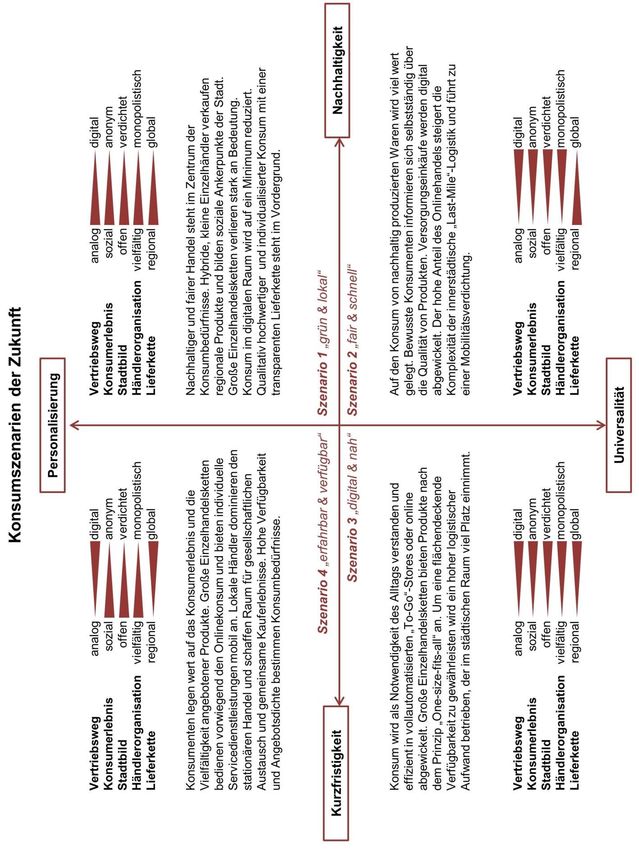

Abbildung 15: Konsumszenarien der Zukunft 30

Abbildung 16: Synthetisierte Roadmap 31

Abbildung 17: Priorisierung von Technologietrends 36

Abbildung 18: Zukünftiger Technologieeinsatz 37

Abbildung 19: Betroffenheit von der Digitalisierung, 2016 40

Abbildung 20: Verbreitung und Formen der Arbeit mit digitalen Mitteln, 2016 41

Abbildung 21: Einflussmöglichkeiten auf die Art und Weise des Technikeinsatzes, 2016 41

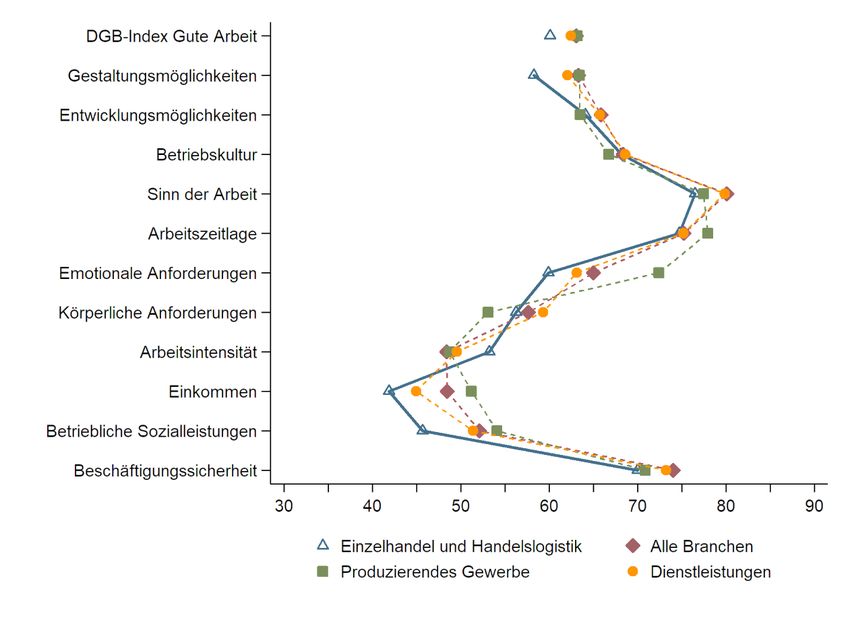

Abbildung 22: Stufen der Arbeitsqualität des DGB-Index Gute Arbeit, 2017 44

Abbildung 23: DGB-Index Gute Arbeit und Kriterien der Guten Arbeit, 2017 45

Abbildung 24: Zukünftiger Anteil von prekärer Beschäftigung 46

Abbildung 25: Physische und psychische Belastung, 2012 47

Abbildung 26: Zukünftige psychische und physische Belastung 48

Abbildung 27: Einflussfaktoren auf psychische Belastung 49

Abbildung 28: Folgen der Arbeit mit digitalen Mitteln aus Sicht der Beschäftigten, 2016 50

Abbildung 29: Arbeitszeitliche Belastung, 2012 53

Abbildung 30: Anteil mobiler Arbeit, 2016 54

Abbildung 31: Arbeit und Erreichbarkeit außerhalb der Normalarbeitszeit, 2016 55

Abbildung 32: Zukünftige arbeitszeitliche Flexibilität 55

Abbildung 33: Zukünftige betriebsorganisatorische Flexibilisierung 56

Abbildung 34: Kontrolle und Überwachung der Arbeitsleistung, 2016 56

Abbildung 35: Formen des Lernens im Prozess der Arbeit 57

Abbildung 36: Branchentypen nach indexbasiertem Ansatz, 2012 58

Abbildung 37: Lernförderlichkeit des Arbeitsumfelds, 2012 59

Abbildung 38: Lernförderlichkeit des Arbeitsumfelds nach Qualifikation, 2012 60

3Abbildung 39: Zukünftige Bedeutung von Lernförderlichkeit des Arbeitsumfelds 60

Abbildung 40: Kriterien zur Schaffung von Lernförderlichkeit 61

Abbildung 41: Beschäftigungsanteile, 2018, und brancheninterne Anteilsverschiebungen nach

ausgewählten Berufsgruppen, 2013 – 2018 63

Abbildung 42: Zukünftige Entwicklung der Qualifikationsstruktur 64

Abbildung 43: Begründung des Akademisierungstrends 65

Abbildung 44: Zukünftige Beschäftigungsentwicklungen 66

Abbildung 45: Zukünftige (Qualifikations-)Anforderungen 67

Abbildung 46: Heutige und zukünftige Bedeutung ausgewählter Kompetenzen 69

Abbildung 47: Zukünftige IT-bezogene Kompetenzen 70

Abbildung 48: Zukünftige Entwicklung neuer Berufsbilder 70

Abbildung 49: Berufsbilder der Zukunft 71

Abbildung 50: Zukünftige Gestaltung von Ausbildungscurricula 74

Abbildung 51: Berufliche Ausbildungen im Wandel 74

Abbildung 52: Formen betrieblicher Weiterbildung 77

Abbildung 53: Zukünftige Umschulungs- und Weiterbildungsbedarfe 78

Abbildung 54: Trajektorien der formalen Aus- und Weiterbildung für Verkaufs- und Logistikberufe 79

Abbildung 55: Notwendigkeit der Zertifizierung informeller Kompetenzen 80

Bildnachweis Titel: Adobe Stock/ supparsorn

4Tabellenverzeichnis

Tabelle 1: Teilnehmendenübersicht des 1. Zyklus der Delphi-Befragung 10

Tabelle 2: Entwicklung der sozialversicherungspflichtig Beschäftigten der Branche

und ausgewählter Berufsgruppen, 2013 – 2017 20

Tabelle 3: Beschäftigungsentwicklung von Verkaufsberufen, 2013 – 2017 21

Tabelle 4: Tätigkeitsprofile und Substituierbarkeitspotenziale, 2013 39

Tabelle 5: Sozialversicherungspflichtige Beschäftigung nach Qualifikation, 2018 64

Tabelle 6: Begründung steigender Qualifikationsanforderungen 67

Tabelle 7: Vertragsneuabschlüsse und -lösungen ausgewählter Berufsausbildungen,

Altersdurchschnitt und Anteil der Auszubildenden mit Studienberechtigung, 2008 – 2017 73

Tabelle 8: Themenfelder formalisierter Weiterbildung 78

Tabelle 9: Definition der Branchen nach Klassifikation der Wirtschaftszweige 2008 88

Tabelle 10: Indikatorenauswahl und -gewichtung für Branchentypisierung 89

Tabelle 11: Typen der Lernförderlichkeit 89

51 Zusammenfassung

„You don't get a full picture of your consumer if you're only online or offline."

Alibaba-Sprecher Brion Tingler1

Die Zukunft der Einzelhandels- und Handelslogistikbranche ist geprägt von einer zunehmenden Ver

netzung von Online- und Offlineaktivitäten sowie der Verzahnung von Verkaufs- und Serviceprozes

sen. Als primäre Treiber des strukturellen Wandels der Branche gelten sowohl die hohe Dynamik der

Digitalisierung als auch anspruchsvollere Kundenbedürfnisse und Konsummuster. Stationäre Einzel

händler geraten aufgrund des weiterhin wachsenden Volumens des Onlinehandels, der Expertenein

schätzungen zufolge bis 2030 einen brancheninternen Umsatzanteil von über 30 % erreichen kann,

unter erhöhten Wettbewerbsdruck. Diese Verlagerung des Handels vom physischen zum virtuellen

Verkaufsraum stellt Unternehmen der Handelslogistik gleichermaßen vor kapazitative Herausforde

rungen.

In Anbetracht der beschäftigungsseitigen Bedeutung des Einzelhandels und der Handelslogistik –

aktuell zählt die Branche über 2 Millionen Erwerbstätige – rücken zudem qualitative Aspekte der Be

schäftigung in den Vordergrund. Prekäre Beschäftigungsverhältnisse schwächen die Position von

Arbeitnehmerinnen und Arbeitnehmern im Rahmen der technologiegetriebenen Neuausrichtung der

Branche und der damit einhergehenden arbeitsorganisatorischen und qualifikatorischen Anpassungs

bedarfe. Eine wirtschaftliche und politische Weichenstellung für die zukünftige Etablierung guter (Teil

zeit-)Arbeit darf an dieser Stelle nicht versäumt werden.

Innerhalb dieses Berichts wird das wechselseitige Zusammenspiel von Technologie, Organisation und

Qualifikation in der Einzelhandels- und Handelslogistikbranche betrachtet. Ziel ist es, die Auswirkun

gen des Einsatzes von digitalen Technologien auf den strukturellen Wandel der Branchen- und Ar

beitsorganisation sowie zukünftige Qualifikations- und Kompetenzbedarfe von Beschäftigten zu unter

suchen.

Auf der Technologieebene zeigt sich, dass branchenspezifische Technologietrends innerhalb des

Einzelhandels und der Handelslogistik eine erhebliche Dynamik entwickelt haben. Diese äußert sich

insbesondere darin, dass die klassische Trennung von Online- und stationärem Einzelhandel zuneh

mend aufgehoben wird und ein Umstrukturierungsprozess etablierter Vertriebswege stattfindet. Mobile

Anwendungen, virtuelle Marktplätze, Omnichannel-Commerce und automatisierte Warenwirtschafts

systeme werden bereits von vielen Unternehmen genutzt. Dagegen werden die Umsetzungshorizonte

von digitalisierten Verkaufsräumen und der flexiblen „Last Mile“ erst bis 2030 und darüber hinaus er

wartet. KI-Anwendungen sind als branchenübergreifender Trend auch für den Einzelhandel und die

Handelslogistik von höchster strategischer Bedeutung.

Die Anwendungspotenziale neuer, digitaler Technologien sind vielfältig für die Branche. Aus Beschäf

tigtenperspektive besteht jedoch hinsichtlich der tatsächlichen Anwendung digitaler Arbeitsmittel

noch eine Diskrepanz zum gesamtwirtschaftlichen Durchschnitt. Dies ist auch zurückzuführen auf die

geringeren Einflussmöglichkeiten auf die Art und Weise des Technikeinsatzes für Erwerbstätige in

Einzelhandels- und Handelslogistikunternehmen.

Die Betrachtung der Organisationsebene ermöglicht einen Einblick in das Wechselspiel von Digitali

sierung und Qualität der Arbeit. Die Arbeitsqualität von Beschäftigten der Branche liegt insgesamt

deutlich unter dem Durchschnitt des produzierenden Gewerbes und des Dienstleistungssektors. We

sentliche Gründe hierfür sind die hohe psychische Belastung und Unzufriedenheit mit der finanziellen

Entlohnung der Arbeit. Während niedrige Einkommen und betriebliche Sozialleistungen auch auf die

geringe tarifliche Anbindung der Branche zurückzuführen sind, ist hinsichtlich der Einflussfaktoren auf

1Vgl. https://www.axios.com/newsletters/axios-future-44c940cb-8141-4feb-82f4-81d0a6b032e6.html, zuletzt aufgerufen am

27.02.2019.

6die psychische Belastung von Beschäftigten stärker nach den Bereichen des stationären Einzelhan

dels, des Onlinehandels und der Handelslogistik zu differenzieren.

Flexibilisierungspotenziale in der Arbeitsorganisation beziehen sich zunächst auf arbeitszeitliche

Rahmenbedingungen. Die Möglichkeit, Arbeitszeiten flexibel zu gestalten, wird für die Beschäftigten

der gesamten Branche zukünftig anwachsen. Auch die Bedeutung von dezentralen, agilen Entschei

dungs- und Arbeitsstrukturen nimmt zu. Diese arbeitszeitlichen und betriebsorganisatorischen Flexibi

lisierungstendenzen bergen jedoch die Gefahr der technologiebedingten Überwachung und Kontrolle

von Arbeitsleistungen.

Agile Arbeitsorganisationsstrukturen gehen mit der Ermöglichung von Lernen im Prozess der Arbeit

einher. Eine lernförderliche Arbeitsorganisation bildet die Basis für kontinuierlichen Kompetenzer

werb. Die Lernförderlichkeit des Arbeitsumfelds des Einzelhandels und der Handelslogistik ist im

branchenübergreifenden Vergleich unterdurchschnittlich ausgeprägt. Dies ist insbesondere auf gerin

ge Gestaltungsoptionen und Handlungsspielräume für Beschäftigte zurückzuführen. Zukünftig wirkt

sich die Förderung einer kooperativen Unternehmenskultur, des Einsatzes neuer Technologien und

der Aufgabenvielfalt und -komplexität positiv auf das Lernen im Prozess der Arbeit in der Branche aus.

Aufbauend auf den Erkenntnissen hinsichtlich des strukturellen Wandels von Technologie und Ar

beitsorganisation werden auf der Qualifikationsebene potenzielle Anpassungsbedarfe bei der berufli

chen Aus- und Weiterbildung identifiziert, um konkrete Handlungsempfehlungen und langfristige Be

schäftigungsperspektiven für Berufe des Einzelhandels und der Handelslogistik zu ermitteln. Die Be

schäftigungsperspektiven und die Berufs- und Qualifikationsstruktur werden von beruflichen

Ausbildungsberufen – allen voran klassischen Verkaufs- und Logistikberufen – geprägt. Perspektivisch

wird die Beschäftigung im stationären Einzelhandel sinken – qualifiziertes Verkaufspersonal bleibt

jedoch gefragt. Der Anteil der Beschäftigten mit Hochschulabschluss wird dagegen innerhalb der ge

samten Branche steigen. Handlungsbedarfe ergeben sich für Unternehmen auf qualifikatorischer Sei

te. Die Qualifikationsanforderungen steigen zukünftig für Beschäftigte aller Bereiche: im stationären

Einzelhandel, im Onlinehandel und in der Handelslogistik.

Die Kernkompetenzen und Berufsbilder der Zukunft sind sowohl kundenorientiert als auch techno

logiegetrieben. Die Bedeutung von Kommunikations- und Innovationsfähigkeit sowie von IT-

Anwenderkenntnissen wird entsprechend steigen. Die Entwicklung neuer Berufsbilder wird vor allem

für den Onlinehandel und die Handelslogistik erwartet und umfasst beispielsweise KI-Programmierer

und –Interpreter, Data-Mining-Experten und Echtzeitlogistiker.

Insbesondere für den Onlinehandel wird eine ausgeprägte, digital-bedingte Dynamik der Beschäfti

gungsperspektiven bestätigt. Diese Dynamik spiegelt sich branchenweit innerhalb des Wandels von

Tätigkeitsprofilen und somit der Ausrichtung der beruflichen Ausbildungsberufe wider. Innovative

Technologien erfordern die Aneignung von neuen Kompetenzen, die auch die Entwicklung neuer Be

rufsbilder ermöglichen (z. B. Kaufmann/-frau im E-Commerce). Für Beschäftigte des stationären Ein

zelhandels und der Handelslogistik scheint dagegen vordergründig der Wandel bestehender Ausbil

dungsberufe entscheidend für die zukünftige Beschäftigungsfähigkeit innerhalb der Branche zu sein.

Zukunftsbezogene Themen wie Verkaufspsychologie oder fach- und warenbezogene Kundenberatung

werden somit auch innerhalb der beruflichen Weiterbildung einen größeren Raum einnehmen. In

formelle und formelle Weiterbildungsbedarfe werden innerhalb der Einzelhandels- und Handelslo

gistikbranche gleichermaßen zunehmen. Auch die Zertifizierung informell erworbener Kompetenzen

für angelernte und beruflich qualifizierte Beschäftigte gewinnt an Bedeutung.

72 Ziele und Herangehensweise

2.1 Zielsetzung

Der Wandel von Tätigkeiten, Arbeitsinhalten und -abläufen unter dem Einfluss der Digitalisierung und

unterschiedlicher Modelle der Arbeitsorganisation wie auch die damit verbundenen Qualifikations- und

Kompetenzbedarfe wurden in Fachveröffentlichungen in der jüngeren Vergangenheit zwar behandelt,

aber kaum aufeinander bezogen. Aus diesem Grund zielt das Forschungsvorhaben QuaTOQ darauf

ab, zukünftige Arbeitsformen und -inhalte vor dem Hintergrund einer weiterhin zunehmenden Techni

sierung, vor allem aber Digitalisierung der Leistungserbringung und Wertschöpfung, branchenbezogen

zu betrachten und diese mit Fragen der Beschäftigungs- und Innovationsfähigkeit quantitativ wie quali

tativ zu verbinden.

Mit dem Forschungsprojekt sollen das komplexe Zusammenspiel und die wechselseitigen Abhängig

keiten von Technologie, Organisation und Qualifikation betrachtet werden. Die Untersuchungen be

ziehen sich einerseits auf die Arbeitswelt und somit die Arbeitsbedingungen der Beschäftigten im wei

testen Sinne. Andererseits werden Fragen des Arbeitsmarktes thematisiert, und somit Aspekte der

aktuellen Beschäftigungsverhältnisse und relevanter Trends im Hinblick auf Branchen oder entspre

chende Digitalisierungsgrade von Tätigkeiten.

Der vorliegende Bericht zur Einzelhandels- und Handelslogistikbranche ist Teil einer Serie von insge

samt sechs Branchenberichten, die im Rahmen des Forschungsprojektes QuaTOQ erstellt werden.

2.2 Projektdesign

Um ein umfassendes Bild der vergangenen Entwicklungen und zukünftigen Trends beim komplexen

Zusammenspiel zwischen den Ebenen Technologie, Organisation und Qualifikation im Einzelhandel

und der angrenzenden Logistikbranche zu erhalten, integriert das Projektdesign qualitative und quanti

tative Methoden in einem iterativen Prozess (Abbildung 1).

Abbildung 1: QuaTOQ-Projektdesign

Quelle: Eigene Darstellung.

8In einem ersten Schritt werden auf Grundlage eines Horizon-Scannings und empirischen Analysen

(vgl. Abschnitt 2.3.1) branchenspezifische Trends und Szenarien abgeleitet.2 In einem zweiten Schritt

werden diese Szenarien auf Basis einer Delphi-Befragung validiert und angepasst (vgl. Abschnitt

2.3.2) und in praxisbezogenen Fallstudien weiter vertieft (vgl. Abschnitt 2.3.3). Die Kernszenarien und

Themen werden schließlich in einer synthetisierten Roadmap visualisiert und vertiefend diskutiert (vgl.

Abschnitt 2.3.4). Dieser mehrstufige Ansatz integriert somit das Wissen aus der Literatur und daten

basierten Analysen mit Wissen aus der Praxis.

2.3 Methodische Ansätze

2.3.1 Empirische Analysen

Die primäre Datengrundlage der statistischen Analysen bildet die BIBB/BAuA - Erwerbstätigenbe

fragung (ETB) 2012, eine repräsentative Erhebung von Kernerwerbstätigen in Deutschland (vgl.

Rohrbach-Schmidt, 2009, Rohrbach-Schmidt & Hall, 2013).3 Die Befragung umfasst pro Welle ca.

20.000 Erwerbstätige und adressiert die Kernthemen „Arbeit und Beruf im Wandel“ und „Erwerb und

Verwertung von beruflichen Qualifikation“. Die analysierte Stichprobe beinhaltet alle befragten Er

werbspersonen im Alter zwischen 18 und 64 Jahren, die mindestens zehn Stunden wöchentlich arbei

ten und nicht in Ausbildung sind. Zur Wahrung der Bevölkerungsrepräsentativität erfolgt die Auswer

tung der Stichprobe unter Berücksichtigung der Stichprobendesign- und Ausfallgewichtung (Gensicke,

Tschersich & Hartmann, 2012). Bei der Interpretation der Ergebnisse ist zu beachten, dass die Ant

worten die subjektive Einschätzung der Befragten abbilden. Für eine branchenbezogene Analyse der

Daten wurden 34 Branchen als Kombinationen von (aggregierten) Wirtschaftszweigen (Klassifikation

,

WZ2008) und Berufen (Klassifikation KldB2010) definiert (Tabelle 9 im Anhang).4 5 Branchen werden

weitergehend als wertschöpfender Kern definiert, indem Erwerbstätige aus nachgeordneten Service-

Berufen aus der Stichprobe entfernt werden (vgl. Anmerkungen zu Tabelle 9). Die Branche „Einzel

handel und Handelslogistik“ ist in den Datenanalysen durch die Beschäftigung in Einkaufs-, Vertriebs-

und Handelsberufen sowie Verkehrs- und Logistikberufen definiert. Die Unterscheidung nach den

Vergleichsgruppen „produzierendes Gewerbe“ und „Dienstleistungen“ erfolgt nach Wirtschaftszweigen

auf Basis der Definition des Statistischen Bundeamtes (2017).6

Als ergänzende Datenbasis wird der DGB-Index Gute Arbeit 2012 – 2017 herangezogen. Dieser

Index ist eine seit 2007 jährlich durchgeführte repräsentative Erwerbstätigenbefragung zu Arbeitsbe

dingungen sowie physischer und psychischer Belastung von Beschäftigten in Deutschland. Mit dem

DGB-Index Gute Arbeit wird basierend auf 11 Kriterien eine Messung von der Arbeitsqualität ange

strebt. Seit der Weiterentwicklung des DGB-Index in der Erhebungsperiode 2011/2012 (Holler, 2013)

umfasst die Befragung insgesamt mehr als 40.000 Erwerbstätige. Die Befragungswelle von 2016 um

fasst 9.737 abhängig Beschäftigte und beinhaltet eine Sonderauswertung zum Thema „Die Digitalisie

rung der Arbeitswelt“ (Institut DGB-Index Gute Arbeit, 2016). In Anlehnung an die BIBB/BAuA-ETB

2012-Analyse umfasst die Stichprobe alle befragten Erwerbspersonen bis zum Alter von 65 Jahren,

die nicht in Ausbildung sind. Die Auswertung erfolgt unter Berücksichtigung von verfügbaren Gewich

2Das Horizon-Scanning beinhaltete eine umfangreiche Auswertung von verschiedenen Quellen wie renommierte Fachzeit

schriften, graue Literatur, Strategiepapiere und Forschungsberichte von relevanten Akteuren aus Wirtschaft, Verbänden und

Wissenschaft, Forschungsnachrichten von großen Förderorganisationen, etablierte Tagespresse und populärwissenschaftliche

Zeitschriften und Experten-Abfragen.

3Aktuell erfolgt die Neuauflage der Erwerbstätigenbefragung (BIBB/BAuA-ETB 2018). Diese steht jedoch erst ab dem ersten

Quartal 2020 für die allgemeine Forschung zur Verfügung und kann daher in diesem Bericht nicht verwendet werden. Vgl.

https://www.bibb.de/de/65740.php, zuletzt aufgerufen am 27.02.2019.

4Vgl. https://www.destatis.de/DE/Methoden/Klassifikationen/GueterWirtschaftklassifikationen/Content75/KlassifikationWZ08.

html, zuletzt aufgerufen am 27.02.2019.

5Vgl. https://www.destatis.de/DE/Methoden/Klassifikationen/Berufe/KlassifikationKldb2010.html, zuletzt aufgerufen am

27.02.2019.

6 Eine Ausnahme bildet die Branche „Pflege und Versorgung“, die in Anlehnung an Roth (2017) der Vergleichsgruppe „Dienst

leistungen“ zugeordnet wird.

9tungsfaktoren. Wie bei der BIBB/BAuA-ETB 2012 ist bei der Interpretation der Ergebnisse zu beach

ten, dass die Antworten die subjektive Einschätzung der Befragten abbilden. Darüber hinaus erfolgt

die Branchendefinition in den Daten des DGB-Index Gute Arbeit ausschließlich über den Wirtschafts

zweig.

2.3.2 Delphi-Verfahren

Mit der Delphi-Befragung werden branchenspezifische Trends zu Technologie, Organisation und Qua

lifikation durch Experten der Einzelhandels- und Handelslogistikbranche konkretisiert und validiert.7

Die Befragung erfolgte anonym als softwaregestützte Online-Befragung in zwei Zyklen im Zeitraum

von Mai bis Juni 2018. In der ersten Runde der Delphi-Befragung wurden die Expertinnen und Exper

ten gebeten geschlossene und offene Fragen bzw. Frageblöcke zu beantworten. In der zweiten Run

de hatten die Expertinnen und Experten die Möglichkeit, auf Grundlage der Kollektivmeinung aus der

ersten Runde, ihre Aussagen mit den Meinungen der anderen Expertinnen und Experten zu ausge

wählten Thesen zu reflektieren, vertiefende Thesen zu bewerten und in offenen Fragen weitere Bei

spiele zu nennen. Sofern nicht anders angegeben, beziehen sich die Expertenangaben auf die Ein

schätzung von Veränderungen der Handels- und Logistikbranche innerhalb der kommenden 10 Jahre.

An dem ersten Zyklus der Delphi-Befragung in der Einzelhandels- und Handelslogistikbranche nah

men insgesamt 44 Expertinnen und Experten teil (Tabelle 1). Hierbei konnten hauptsächlich Akteure

aus Unternehmen, Wissenschaft und Forschung sowie dem öffentlichen Sektor gewonnen werden. 20

dieser Expertinnen und Experten nahmen ebenso am zweiten Zyklus des Delphi-Verfahrens teil.

Tabelle 1: Teilnehmendenübersicht des 1. Zyklus der Delphi-Befragung

Kriterium Häufigkeit Anteil

Zugehörigkeit

Experte/in aus Einzelhandelsunternehmen 16 36 %

Experte/in aus Dienstleistungsunternehmen (im Bereich Einzelhandel und Handelslogistik) 3 7%

Experte/in aus Wissenschaft und Forschung 9 20 %

Experte/in aus öffentlicher Verwaltung, Gewerkschaft, Verband, Netzwerk oder Politik 13 30 %

Experte/in aus Berufsschule, Berufsbildungszentrum oder anderem Bildungsträger 3 7%

Insgesamt 44 100 %

Unternehmensgröße

Kleines oder mittleres Unternehmen (bis 249 Beschäftigte) 7 16 %

Großunternehmen (mehr als 249 Beschäftigte) 11 25 %

Nicht zutreffend 26 59 %

Insgesamt 44 100 %

Quelle: Delphi-Befragung (1. Zyklus).

Entsprechend der Selbsteinschätzung der Expertinnen und Experten verteilt sich deren Expertise zu

53 % auf den stationären Einzelhandel, zu 26 % auf den Onlinehandel und zu 21 % auf die Han

delslogistik (Abbildung 2).

7 Details zur Delphi-Methode sind Vorgrimler und Wübben (2003) zu entnehmen.

10Abbildung 2: Expertiseneinschätzung der Delphi-Teilnehmenden

21%

53%

26%

Stationärer Handel Onlinehandel Handelslogistik

Quelle: Delphi-Befragung (1. Zyklus).

2.3.3 Fallstudien

Ausgangspunkt der Fallstudien sind leitfadengestützte Einzelinterviews mit Expertinnen und Experten

der Einzelhandel- und Handelslogistikbranche. Die Fallstudien sollen insbesondere identifizierte

Trends der vorhergehenden Untersuchungen validieren und konkretisieren. Vorgehensseitig wurden

die Interviews zunächst transkribiert und in Texte überführt und – nach schriftlicher Klärung offener

Fragen – abschließend von der Gesprächspartnerin bzw. vom Gesprächspartner freigegeben. Außer

der Branche und ggf. Geschäftsbereich enthalten die Fallstudien keine weiteren Angaben zur Einrich

tung und zur Interviewpartnerin bzw. zum Interviewpartner.

2.3.4 Synthetisierte Roadmap

In Anlehnung an die Visual-Roadmapping-Methodik von Kind, Hartmann und Bovenschulte (2011)

erfolgt eine Trendanalyse zur Identifizierung von Zeithorizonten neuartiger technologischer Entwick

lungen sowie deren Auswirkungen auf Arbeitsorganisation wie auch Qualifikations- und Kompetenzan

forderungen in Form einer synthetisierten Roadmap. Die Vorgehensweise eignet sich besonders für

die Vorausschau und Bestimmung von Meilensteinen auf dem Weg vom „Jetzt“ hin zu möglichen Zu

kunftsszenarien in der Arbeitswelt. Die synthetisierte Roadmap ist das Ergebnis eines iterativen Aus

wertungsprozesses: Ausgehend von einer Analyse bestehender Technologie-Roadmaps und Strate

giepapieren in Kombination mit einer umfassenden Literaturauswertung wurde eine vorläufige Version

der synthetisierten Roadmap erstellt. Von dieser Roadmap wurden Kernthesen abgeleitet und im

Rahmen einer Delphi-Befragung verifiziert und ergänzt. Abschließend wurden die Ergebnisse der

Delphi-Befragung in eine finale Version der synthetisierten Roadmap eingearbeitet.

Die Visualisierung der synthetisierten Roadmap spiegelt die drei zentralen Betrachtungsebenen von

QuaTOQ wider: Technologie, Organisation und Qualifikation. Diese Analyse wird sowohl von bran

chenspezifischen als auch branchenübergreifenden „Kontextfaktoren“ umrahmt, die potenzielle Ein

flussfaktoren für Entwicklungen in den drei Ebenen darstellen und in Anlehnung an eine

PEST-Analyse den vier thematischen Gruppen „gesellschaftlich“, „politisch/ökonomisch“, „technolo

gisch“ und „ökologisch“ zugeordnet werden (Paul & Wollny, 2014). Mittels eines Horizon-Scannings

werden zudem Trendhypothesen für die Zeiträume bis 2020, 2025, 2030 und darüber hinaus ermittelt.

Ausgangspunkt dieser Untersuchung ist die Ebene Technologie, die durch eine Auswertung beste

hender Technologie-Roadmaps und Strategiepapiere umfassend dargestellt wird. Insbesondere wird

die Technologie als Initiator des Wandlungsprozesses von Organisationsstrukturen sowie Qualifikati

ons- und Kompetenzanforderungen verstanden.

Die synthetisierte Roadmap hat nicht das Ziel, alle denkbaren Szenarien zukünftiger Entwicklungen in

den drei Dimensionen Technologie, Organisation und Qualifikation aufzuzeigen, sondern soll vielmehr

wichtige Herausforderungen hervorheben und potenzielle Entwicklungspfade darstellen.

113 Branchenübersicht

3.1 Wirtschaftliche Kennzahlen

Für die in diesem Bericht gewählte inhaltliche Fokussierung auf die Handelsbereiche Einzelhandel,

Onlinehandel und zugehörige Handelslogistik, d. h. angebundenen Paket- und Lieferdienstleistungen,

gibt der folgende Abschnitt einen Überblick über die Ausdifferenzierung der Branche, den aktuellen

Umsatz- und Beschäftigungsentwicklungen der letzten Jahre, die wichtigsten nationalen agierenden

Unternehmen und eine allgemeine Beschreibung des Strukturwandels und der globalen Trends der

Branche.

Der Einzelhandel beinhaltet alle Handelsbetriebe, die an den Endverbraucher (Konsumenten) verkau

fen. Dabei erhalten die Einzelhandelsbetriebe ihre Waren beispielsweise von Großhändlern oder di

rekt von den Herstellern der jeweiligen Produkte. Weiterhin wird zwischen dem stationären Einzelhan

del mit festen Verkaufsräumen (z. B. Fachgeschäfte, Waren- und Kaufhäuser, Discounter, Supermärk

te sowie Einkaufszentren), dem ambulanten Einzelhandel (z. B. Verkaufsstände auf Wochenmärkten

oder Haustürgeschäfte) und dem Versandhandel, darunter auch E-Commerce und Tele-Shopping,

unterschieden. Grundsätzlich stellt der hier betrachtete Bereich des Handels eine sehr heterogene

Branche mit außerordentlicher Varianz bezüglich ihrer Vertriebsformen, Eigentümerstrukturen, Unter

nehmensgrößen, Produktportfolios etc. dar (Buss, 2018). Die große Sortimentsvielfalt ist charakteris

tisch für die Branche und beinhaltet als gängigste Unterteilung eine Auflistung der Warengruppen in:

Fashion und Accessoires, Consumer Electronics und Elektrogeräte, Heimwerken und Garten, Ge

sundheit und Wellness, Schmuck und Uhren, Wohnen und Einrichten, Freizeit und Hobby, FMCG

(Fast Moving Consumer Goods wie z. B. Nahrungsmittel, Körperpflegeprodukte und Reinigungsmittel),

Büro und Schreibwaren sowie unter Sonstiges gelistete Produkte.8

Als wichtigste Treiber des strukturellen Wandels der Branche haben sich einerseits der branchen

übergreifende Trend der Digitalisierung sowie andererseits der Wandel des Kundenverhaltens entwi

ckelt. Letzteres äußert sich beispielsweise in einem deutlich gesteigerten Anspruchsdenken, das so

fortige Verfügbarkeit und Rundumservice voraussetzt. Neue Erwartungshaltungen seitens der Kunden

umfassen nach Huber, Steinle, Steinle und Armellini (2013) folgende Kriterien: Recyclebarkeit, Er

gänzbarkeit, Wiederverkaufbarkeit, Updatebarkeit, Individualisierbarkeit, Reparierbarkeit, Wartbarkeit

und Kombinierbarkeit.

Spürbar ist allen voran ein deutlich verändertes Informationsverhalten der Kunden, ausgelöst durch

die hohe Verfügbarkeit mobiler Endgeräte (Bundesministerium für Wirtschaft und Energie [BMWi],

2017; Buss, 2018; KPMG AG, 2016). Vor allem der kaufvorbereitende Informationsprozess spielt sich

hierbei immer häufiger im Internet und in Onlineshops ab. Dies führt dazu, dass Kunden mit einem

höheren Wissensstand zur Produktpalette und -spezifika in den Handel kommen und hier spezielle,

tiefergehende Beratung erwarten. Aber auch Phänomene wie das geplante „Showrooming“, bei dem

sich Verbraucher im Ladengeschäft kostenlos informieren, obwohl sie wissen, dass sie beim konkur

rierenden Online-Anbietern kaufen werden, setzten dem stationären Handel ebenfalls zu.9 Anderer

seits wird der seit längerem beobachtbare Digitalisierungstrend in der Branche oft als umfassende,

gewaltige Umwälzung sämtlicher Handelsprozesse und somit auch als digitale Transformation be

schrieben. Diese Transformation betrifft neben neuen Technologien für den Verkaufsraum (z. B. zur

Unterstützung der Produktrecherche, Präsentation, Bestellen, mobiles Bezahlen etc.), auch Technolo

gien für das Back-Office (wie der Warenwirtschaft, Einkauf, Lagerhaltung, Logistik und Buchhaltung),

den Online-Shop, den Einsatz von Cross-Channel-Konzepten, eine verstärkte Internetpräsenz und

elaborierte Konzepte für das Social Media Marketing (Buss, 2018). Doch verschiedene Branchenbe

8 Vgl. auch Handelsverband Deutschland [HDE] (2018b).

9Vgl. https://idw-online.de/de/news707302 und Ergebnisse der Studien unter https://www.wiwi.uni-

augsburg.de/en/bwl/paul/Downloads/Press_Downloads/2018-12-03_Showrooming_Retouren_Handel_Dezember_2018.pdf,

zuletzt aufgerufen am 27.02.2019.

12richte zeigen, dass der Handel nur zaghaft auf die veränderten Kundenbedürfnisse reagiert und selbst

deutlich Nachholbedarfe in Bezug auf die Digitalisierung formuliert (BMWi, 2017; Bundesverband In

formationswirtschaft, Telekommunikation und neue Medien e. V. [BITKOM], 2017). Die Herausforde

rungen in Bezug auf die notwendige Finanzierung und der Gestaltung der digitalen Transformation –

besonders bei kleinen und mittelständigen Unternehmen – steigern den ohnehin hohen Wettbewerbs

druck unter den Unternehmen, vor allem im stationären Handel, zunehmend (Buss, 2018). Zwar ver

zeichnete die Branche in den vergangenen Jahren weiterhin moderate Umsatzsteigerungen, jedoch

zeigt sich, wie in Abbildung 3 dargestellt, mit stetig steigenden Umsatzzahlen im Onlinehandel eine

zunehmende Verlagerung der Verkaufszahlen zu Lasten des stationären Einzelhandels. Der seit 2005

stetig steigende Anteil an Onlinebestellungen erreichte zuletzt im Jahr 2017 ein Umsatzvolumen von

gut 48 Milliarden Euro. Diese Entwicklung spiegelt sich ebenso in einem deutlichen Anstieg bei den

Post- und Kurierdienstleistungen wieder. Im Vergleich zum Jahr 2000 wurden in 2017 fast doppelt so

viel Paket- und Kurier-Sendungen verschickt. Dies resultiert darin, dass sich vor allem stationäre Han

delsunternehmen aufgrund von Niedrigpreisanbietern und stark zunehmendem Onlinegeschäft einem

hohen Wettbewerbsdruck ausgesetzt fühlen. Vor diesem Hintergrund wird vor allem aus dem Berei

chen Fashion und Accessoires immer wieder von Krisen berichtet, die auch bislang umsatzsichere

Textilhändler betreffen und Kräfteverhältnisse in der Branche umstürzen.10

Abbildung 3: Entwicklung des Umsatzvolumens im Einzelhandel, Onlineanteil, Anzahl der Sendungen von Kurier-,

Express- und Paketdienstleistungen, 2000 – 2017

Quelle: Eigene Darstellung. Statista GmbH (2018a) und HDE (2018b).

Die derzeitige Struktur der nachgefragten Warengruppen im Onlinehandel unterscheidet sich jedoch

noch grundlegend von der des stationären Handels. Während stationär die Fast Moving Consumer

Goods (FMCG) mit 43 % den größten Anteil am Einzelhandel ausmachen, weisen Olinewaren der

Gruppen Fashion und Accessoires (25 %) und CE/Elektro (25 %) gefolgt von Freizeit und Hobby

(15 %) die größten Anteile auf.11 Mit zunehmenden Umsatzzahlen im Onlinehandel findet jedoch in fast

allen Warengruppen außer bei FMCG eine mehr oder weniger starke „Kannibalisierung“ des Offline

handels durch den Onlinehandel statt (HDE, 2018b).

10Vgl. https://www.handelsblatt.com/unternehmen/handel-konsumgueter/modebranche-niedrigpreise-und-online-konkurrenz-

deutsche-modekonzerne-kaempfen-ums-ueberleben/23840196.html?ticket=ST-3346406-BnGlcA0qVHkqHcIURpJt-ap5, zuletzt

aufgerufen am 27.02.2019.

11 Handelswaren mit hoher Warenrotationszahl, d.h. Waren des täglichen Bedarfs die im Verkaufsregal schnell entnommen und

wieder aus dem Warenlager ersetzt werden wie bspw. Nahrungsmittel, Körperpflegeprodukte oder Reinigungsmittel.

13Insgesamt werden die größten Umsatzvolumina im Lebensmittelhandel erzielt. Dies zeigt auch eine

ältere Liste der zehn führenden deutschen Unternehmen im Einzel- und Onlinehandel (darunter die

Edeka-Gruppe, Rewe-Gruppe, Aldi-Gruppe, Schwarz-Gruppe und Metro-Gruppe). Wie Abbildung 4

verdeutlicht, erzielten sie im Jahr 2014 einen Gesamtumsatz von über 172 Milliarden Euro in Deutsch

land. Ein aktuellerer Vergleich der umsatzstärksten Onlinehändler in 2017 macht die Verschiebung hin

zum verstärkten Onlinegeschäft in einzelnen Sparten deutlich. Nach Amazon folgen die Otto Group,

Mediamarkt, Zalando und Saturn.de mit einem Wachstum von über 13 %. Allein auf Amazon inklusive

des angebundenen Marketplace entfallen hierbei bereits 46 % des Onlineumsatzes in Deutschland

(HDE, 2018b).12 Dies spiegelt sich auch im aktuellen Mediendiskurs wider. Entsprechend eines Onli

neartikels der Welt gerät der deutsche Einzelhandel in eine zunehmend existenzielle Abhängigkeit

vom Versandriesen Amazon, da viele Händler aus Mangel an Alternativen auf die vorhandene Platt

formlösung setzen.13

Abbildung 4: Umsatz führender Unternehmen im Einzelhandel, 2014

Edeka-Gruppe 47.200

Rewe-Gruppe 25.881

Aldi-Gruppe 24.949

Lidl (Schwarz-Gruppe) 20.460

Kaufland (Schwarz-Gruppe) 13.600

Media-Saturn (Metro-Gruppe) 9.795

Amazon 8.981

Real (Metro-Gruppe) 7.939

Otto Group 7.140

dm Drogeriemarkt 6.400

Anmerkungen: Angaben in Millionen Euro.

Quelle: Eigene Darstellung. Statista GmbH (2018e).

Zudem setzten aber auch eine Vielzahl stationärer Einzelhändler zunehmend eigene Cross- und Multi-

Channel-Strategien ein, um Vertrieb und Marketing über mehrere Kanäle miteinander zu verknüpfen

(Acar, Spaan & Hampe, 2017; BMWi, 2017). Die hier verbreitetsten Varianten, neben der reinen Be

stellung im Internet und Lieferung nach Hause, sind:14

▪ die Bestellung im Internet und Abholung im Ladengeschäft (insbesondere verbreitet im Be

kleidung- und Lebensmittelhandel) und

▪ die Bestellung im Laden („out of stock“) und Lieferung nach Hause.

Laut HDE (2018b) lag 2017 das Onlinewachstum der Onlinehändler mit stationärer Basis erstmals

über dem der reinen Onlinehändler. Der Einzelhandel selbst schätzt verstärkte Aktivitäten solcher Art

als notwendig ein und bewertet dies sogar als Wettbewerbsvorteil, denn eine Konjunkturumfrage des

12 Amazon und Amazon-Marketplace (Amazon-Plattform für außenstehende Händler)

13Vgl. https://www.welt.de/wirtschaft/article181602892/Deutscher-Handel-Kein-Ueberleben-ohne-Amazon.html, zuletzt aufgeru

fen am 27.02.2019.

14Vgl. https://www.mags.nrw/sites/default/files/asset/document/arbeit_iput_podium_6_walker.pdf, zuletzt aufgerufen am

27.02.2019.

14HDE aus dem Frühjahr 2018 zeigt hierzu eine deutlich unterschiedliche Einschätzung der geschätzten

Umsatzentwicklung bei Vertretern des Multi-Chanel-Handels als bei Vertretern des reinen stationären

Einzelhandels.15 Im Einzelhandel erwarten insgesamt 40 % der Betriebe eine Steigerung des Umsat

zes zum Vorjahr, 31 % eine Stagnation und 29 % einen Rückgang des Umsatzes im Vergleich zum

Vorjahr. Dagegen sehen Betriebe im Multi-Channel-Handel die Entwicklung deutlich optimistischer:

57 % der Betriebe gehen hier von einer Steigerung, 36 % von einer Stagnation und nur 7 % der Be

triebe von einem Rückgang des Online-Umsatzes aus. Auch die befragten Experten der Delphi-

Umfrage rechen bis zum Jahr 2030 mehrheitlich mit einem weiteren Anstieg des Online-Umsatzes bis

auf 25 % bis 30 % (Prognosedurchschnitt: 33,4 %) (Abbildung 5).

Abbildung 5: Anteil des Onlinehandels am Gesamtumsatz der Branche in 2030

12

12

Absolute Anzahl der Antworten

10

8

6 7

4

4 4 4

2 3 3

2

1 1 1 1 1

0

kA 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 70% 80%

Quelle: Delphi-Befragung (1. Zyklus).

Eine weitere Besonderheit der Einzelhandelsbranche ist die sehr große Anzahl an Kleinst- und Klein

unternehmen im Vergleich zum Durchschnitt aller Branchen. Abbildung 6 verdeutlicht dies durch den

Vergleich der Umsatzzahlen der verschiedenen Wirtschaftszweige. Dementsprechend lag der von

kleinen und mittleren Unternehmen (KMU) erzielte Umsatz in Jahr 2016 im Wirtschaftszweig „Handel,

Instandhaltungsdienstleistern und KFZ-Reparaturen“ bei 740.832 Millionen Euro – gegenüber durch

schnittlich nur 120.257 Millionen Euro in anderen Wirtschaftszweigen. Fokussiert auf den Handel be

inhaltet dies 345.000 deutsche Händler mit gut drei Millionen Beschäftigten, die vor allem in Klein- und

Kleinst-Unternehmen arbeiten.16 Dies umfasst insgesamt 311.091 Unternehmen in der Gruppe der

Unternehmen mit 1 bis 19 Beschäftigten (Abbildung 7).

Doch wie kaum eine andere Branche profitieren Kurier-, Express- und Paketdienste vom E-

Commerce-Boom der letzten Jahre und bilden ein wichtiges Bindeglied bzw. Kooperationspartner

zwischen dem Handel und den Abnehmern. Eine aktuelle Branchenstudie zur Logistik der Hans-

Böckler-Stiftung (Zanker, 2018) verdeutlicht die starke Segmentierung der Logistikbranche in unter

schiedlichste Teilsegmente: Im Post-, Transport- und Logistiksektor sorgen rund 60.000 Unternehmen

in Deutschland für den Transport von Rohstoffen, Vorprodukten und Halbfertigwaren und verteilen in

Distributionsnetzwerken Industrie- und Konsumgüter an Handel und Endverbraucher. Das Umsatzvo

lumen des gesamten Logistiksektors verzeichnete in den vergangenen Jahren einen stetigen Zu

wachs und umfasste 2016 bereits mehr als 258 Milliarden Euro (Abbildung 8) und rund 1,34 Millionen

Arbeitnehmerinnen und Arbeitnehmer.

15Vgl. https://www.einzelhandel.de/presse/pressekonferenzen/11143-hde-fruehjahrspressekonferenz-2018, zuletzt aufgerufen

am 27.02.2019.

16Klassifikation der Europäischen Kommission, vgl. https://www.foerderinfo.bund.de/de/kmu-definition-der-europaeischen-

kommission-972.php und https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32003H0361&from=EN, zuletzt

aufgerufen am 27.02.2019.

15Abbildung 6: Umsatz von KMU in Deutschland nach Wirtschaftszweigen, 2016

Handel, Instandhaltung und Reparatur von Kfz 740.832

Verarbeitendes Gewerbe 414.046

Baugewerbe 210.147

Freiberufliche, wissenschaftliche und technische

199.255

Dienstleistungen

Verkehr und Lagerei 110.882

Andere Wirtschaftszweige 419.001

Anmerkungen: Angaben in Millionen Euro.

Quelle: Eigene Darstellung. Statista GmbH (2018f).

Abbildung 7: Anzahl der Unternehmen im Einzelhandel nach Beschäftigtengrößenklassen, 2016

20 und mehr Beschäftigte 22.203

6 bis 19 Beschäftigte 84.321

3 bis 5 Beschäftigte 87.696

1 bis 2 Beschäftigte 139.074

Quelle: Eigene Darstellung. Statista GmbH (2018b).

Abbildung 8: Umsatz der gesamten Logistikbranche, 1995 – 2017

300

250

263

258

253

235

230

228

223

218

200

210

206

200

189

174

170

150

161

160

156

154

149

133

124

123

121

100

50

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017*

Anmerkungen: * Vorläufiger Wert. Angaben in Milliarden Euro.

Quelle: Eigene Darstellung. Statista GmbH (2018g).

16Neben der industriellen Kontraktlogistik gehört der Handel (Konsumgüterdistribution- und Konsumgü

terkontraktlogistik) zu den größten Nachfragern nach Logistikdienstleistungen, gefolgt vom allgemei

nen Ladungsverkehr, Terminaldiensten sowie Kurier-, Express- und Paketdiensten (KEP) (Abbildung

9). Im Jahr 2015 umfassten die Geschäftsfelder Handelslogistik und KEP-Dienste zusammen ein Vo

lumen von etwa 45,5 Milliarden Euro in Deutschland. Somit bilden Distributionsnetzwerke die logisti

sche Basis für den Online-Handel.

Abbildung 9: Volumen einzelner Geschäftsfelder der Logistik, 2015

Stückgut-Netzwerktransporte

Tank- und Silotransporte

Schwerlastlogistik

Ladungsverkehre mit spez. Equipment Stückgut- und Teilladungsverkehr

Seefracht Luftfracht

11,5 11 Konsumgüterdistribution

14,5 10 und -kontraktlogistik

Massengutlogistik inkl. 9

Binnenschifffahrt

16,4 7,8

1,2

Terminaldienste 28

25

45,5

27,1

17,5

Allg.

Ladungsverkehre

74 Kurier-, Express- und

Paketdienste

Industrielle Kontraktlogistik

Anmerkungen: Angaben in Milliarden Euro.

Quelle: Eigene Darstellung. Statista GmbH (2018h)

Zu den beiden umsatzstärksten Logistikunternehmen in Deutschland im Jahr 2017 gehörte neben der

Deutschen Post DHL auch die Deutsche Bahn (Abbildung 10). Mit insgesamt 17.150 Millionen Euro

setzten sie sich deutlich von den Plätzen 3–6, Dachser, Kühne + Nagel, Rhenus sowie Volkswagen

Konzernlogistik ab.

Abbildung 10: Die 10 größten Logistikunternehmen nach Umsatz, 2017

Deutsche Post DHL 9.640

Deutsche Bahn* 7.510

Dachser 2.989

Kühne + Nagel 2.775

Rhenus 2.295

Volkswagen Konzernlogistik 2.176

UPS Deutschland 1.900

Hermes Europe 1.850

DPD Dynamic Parcel Distribution 1.800

Panalpina Welttransport 1.380

Anmerkungen: * Davon DB Cargo: 4.160 Millionen Euro; DB Schenker: 3.350 Millionen Euro. Angaben in Millionen Euro.

Quelle: Eigene Darstellung. Statista GmbH (2018d).

17Laut des Logistikmonitors 2018 schätzen Logistikunternehmen die aktuelle wirtschaftliche Situation in

Deutschland deutlich positiver ein als der Einzelhandel: Über drei Viertel der Befragten bewerten diese

als sehr oder eher positiv. Ebenfalls positiv ist die Bewertung der wirtschaftlichen Rahmenbedingun

gen, während die politischen und infrastrukturellen Kontextfaktoren deutlich schlechter abschneiden

(Kohl & Pfretzschner, 2018). Die größte Herausforderung für Unternehmen der Logistikbranche stellen

jedoch derzeit Kapazitätsengpässe dar. Dies betrifft zum einen die Bewältigung des stark gestiegenen

Sendungsvolumens, aber auch die gestiegenen Qualitätsanforderungen und die Geschwindigkeit der

Auslieferung (Zanker, 2018) – technologiegetriebene Trends wie digitale Echtzeitlogistik unterstützen

dabei diesen Anspruch. Das Sendungsvolumen ist zwischen 2005 und 2014, nach einer Untersu

chung des Branchenverbandes der Kurier-, Express- und Paketdienstleister (BIEK), infolge des E-

Commerce-Booms von 1,95 Milliarden auf 2,78 Milliarden Sendungen und somit um 42 % gestiegen

(Zanker, 2018). Daher investieren viele Unternehmen verstärkt in den Ausbau und die Modernisierung

der Paketnetze. Die Hans Böckler Stiftung fasst diese Entwicklung in ihrem Branchenbericht wie folgt

zusammen: „Bei DHL als Marktführer im Bereich Business-to-Consumer (B2C) ist aufgrund des star

ken E-Commerce-Wachstums das Paketvolumen binnen 10 Jahre von 749 Millionen auf 1.123 Millio

nen Sendungen um rund die Hälfte gestiegen. Um diesen enormen Mengenzuwachs zu bewältigen,

hat die Deutsche Post zwischen 2011 und 2015 750 Millionen Euro in die Modernisierung und die

Erweiterung ihres Paketnetzes investiert. […] Hermes, die Nummer zwei im deutschen Paketgeschäft,

investiert für den Ausbau seiner Infrastruktur bis 2019 rund 600 Millionen Euro in neue Paketzentren,

um die steigenden Paketsendungsmengen aus dem Online-Handel bewältigen zu können. […] Auch

die bislang primär im B2B-Segmente tätigen Paket- und Expressdienstleister UPS und DPD streben in

das Geschäft mit E-Commerce-Sendungen und wollen ihren Marktanteil im Bereich B2C deutlich er

höhen“ (Zanker, 2018).

Nach Einschätzung der Logistikunternehmen im Logistikmonitor 2018 und im Branchenreport der

Hans Böckler Stiftung sind vor allem eine reibungslose, schnelle Lieferung und Retourenabwicklung,

eine hohe Dichte an Abgabestellen und Packstationen sowie einfache und sichere Bezahlsysteme

ausschlaggebende Erfolgsfaktoren für den Onlinehandel und bedingen den weiterführenden Ge

schäftsverlauf. Die gegenseitige Begünstigung beider Branchen steigt mit wachsender Leistungsfä

higkeit sowie neuen Dienstleistungen der Logistikbranche. Im Logistikbereich werden vor allem End

kunden als treibende Kraft hinter der Digitalisierung gesehen. Auf diesen langanhaltenden Trend sieht

sich die Logistikbranche, nach eigener Einschätzung, gut eingestellt und begreift branchenübergrei

fende Logistikkooperationen als Digitalisierungschance (Kohl & Pfretzschner, 2018).

Diese Richtung wird auch von den großen Unternehmen der Branche aufgegriffen und beispielsweise

in Trendanalysen öffentlichkeitswirksam aufbereitet, darunter auch die 4. Auflage des DHL Logistik

Trend Radars. So wird nach Aussage von DHL durch die Digitalisierung die gesamte Branche in den

kommenden Jahren grundlegend transformiert und Auswirkungen vor allem in den Bereichen Kun

denorientierung, Nachhaltigkeit, Technologie und Kundenbeziehung haben.17 Gerade Themen wie

schnellere und komfortablere Logistik, zeigen den Bedarf an Omnichannel-Logistiklösungen. Laut

DHL liegt ein wichtiges Feld für Innovationen auf der letzten Meile, welches auch Lösungsansätze zur

Integration von Logistikdienstleistungen in Smart-Home-Umgebungen bietet. Mit dem anhaltenden

Boom im Online-Versandhandel muss perspektivisch aber noch mehr im Kontext der Nachhaltigkeit in

der Logistik getan werden. Ein erster Schritt wurde mit Neuregelung der Verpackungsverordnung und

dem am 01.01.2019 in Kraft getretene Verpackungsgesetz angestoßen.18 Da Onlinehändler und Ver

käufer den Endverbraucher in Deutschland bisher lediglich darüber belehren mussten, dass Verkäufer

17Vgl. https://www.dpdhl.com/de/presse/pressemitteilungen/2018/zukunft-der-logistik-haengt-von-vier-schluesselfaktoren-

ab.html, zuletzt aufgerufen am 27.02.2019.

18 Verpackungsgesetz vom 5. Juli 2017 (BGBl. I S. 2234): Gesetz über das Inverkehrbringen, die Rücknahme und die hochwer

tige Verwertung von Verpackungen, vgl. https://www.gesetze-im-internet.de/verpackg/index.html, zuletzt aufgerufen am

27.02.2019.

18diejenigen Packungen, die nicht bei einem dualen Entsorgungssystems registriert sind, zurücknehmen

oder vom Kunden selbst sachgerecht entsorgen werden müssen, soll mit dieser Regelung nun dafür

gesorgt werden, dass nur noch Packungen in den Verkehr gelangen, die bei einem System der dualen

Entsorgung, z. B. dem „Grünen Punkt“, registriert sind. Die Händler müssen sich hierzu bei der eigens

eingerichteten Stiftung „Zentrale Stelle Verpackungsregister" registrieren.19 Doch DHL geht weiter

davon aus, dass eine verpflichtende Senkung von CO2-Emissionen und Abfällen in naher Zukunft

eine Grundvoraussetzung für die weiteren Entwicklungen sein werden und will nach eigenen Angaben

seine logistikbezogenen Emissionen bis 2050 netto auf null reduzieren. Weiter heißt es: Hierbei bietet

Green-Energy-Logistik – die Elektrifizierung von Logistikflotten und -einrichtungen – ein gewaltiges

Potenzial für die umweltfreundlichere Gestaltung von Logistikprozessen.

19 Vgl. https://www.it-recht-kanzlei.de/verpackungsgesetz.html, zuletzt aufgerufen am 27.02.2019.

19Sie können auch lesen