Corona oder die neue Art von Wirtschaftsmasochismus

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Corona oder die neue Art von Wirtschaftsmasochismus

Wenn man das erste Quartal des Jahres 2020 Revue passieren lässt, kann man gut nachvollziehen, wie sich eine an

Malaria erkrankte Person zwischen zwei Fieberschüben fühlt. Erreichten doch in den ersten Wochen des Jahres die

Börsenindices an den wichtigsten Handelsplätzen neue historische Höchststände, so ist davon ca. drei Wochen später nur

noch Katzenjammer übriggeblieben. Die Aktienmärkte haben seit Jahresbeginn 2020 ca. 29 % eingebüßt – von ihren

Höchstkursen aus betrachtet waren es nahezu 32 %. War es wieder ein „Black Swan“ der da vorbei kam und aus nahezu

heiterem Himmel den Aktien- und Rentenanlegern Ungemach bescherte? War es nur ein als Virus getarnter Schwan oder ein

gigantischer internationaler Medienhype um einen Grippevirus aus China, der große Teile der Weltbevölkerung in Angst und

Schrecken versetzt? Woher das Virus ursprünglich kommt, ist noch nicht bekannt. Fledermäuse gelten als wahrscheinliches

Virus-Reservoir. Die ersten Fälle wurden von einem Markt in der chinesischen Stadt Wuhan gemeldet, auf dem Wildtiere

verkauft wurden. Als mögliche Überträger des Virus gelten unter anderem Fledermäuse und Flughunde, die in bestimmten

Regionen Asiens von Menschen verzehrt werden. Ich überlasse es jedem Leser sich hierzu seine eigenen Gedanken zu

machen.

1

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Die lustige Ausprägung

hierzu ist im Asterix Band

von 2017 nachzulesen. In

der französischen und

englischsprachigen Fas-

sung heißt ein maskierter

Bösewicht „Coronavirus“.

Allerdings ist es

schon signifikant, wenn am

vergangenen Montag

(09.03.2020) alleine bei den

im DAX vertretenen Werten

ca. EUR 80 Milliarden an

Wert vernichtet wurden.

Seit den Höchstständen,

Mitte Februar, waren es ca.

EUR 250 Mrd.

2

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Am vergangenen Montag eröffneten die europäischen

Börsen mit einem Minus von ca. 9 % - am vergangenen

Donnerstag kamen nochmals knapp 10 % hinzu. In den

Vereinigten Staaten wurden Börsensitzungen an der Wall

Street vorüber ausgesetzt, als die Börsenkurse an den

vorgenannten Tagen mit über 7 % schwächer eröffneten.

Damit ging die Börsenentwicklung endgültig in den

Panikmodus über. Erholungen finden nahezu nicht statt bzw.

ersticken im Keim. Mit anderen Worten: Der DAX ist

abgestürzt! Hinzu kommt, dass Russland gegenüber Saudi-

Arabien in ein Ölpreisdumping eingetreten ist, das den Kurs

für diesen Rohstoff am zurückliegenden Wochenende um

über 30 % einbrechen lies. Das Barrel Rohöl notierte um

USD 30,00, den tiefsten Stand seit 1991. Hatte sich doch die

OPEC kurz zuvor noch auf die stärkste Förderkürzung seit

der Finanzkrise 2008 geeinigt. Diese umfasst eine

Reduzierungen der Ölfördermengen von täglich 1,5 Millionen

Barrel. Dabei hat sich in der Vergangenheit sehr häufig

gezeigt, dass sich viele Ölförderstaaten nicht an die

Vereinbarungen des Kartells halten. So wird es auch diesmal

wieder sein: Saudi-Aramco hat bereits angekündigt, den

3

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Ölhahn massiv aufzudrehen und die täglichen

Ölförderkapazitäten von 12 auf 13 Millionen Barrel (159 Liter)

auszuweiten. Damit soll nicht nur der russischen Ölindustrie „das

Messer auf die Brust gesetzt“ werden – auch der amerikanischen

Fracking-Industrie wird damit erheblich geschadet. So wird

einigen amerikanischen Unternehmen in diesem Bereich, indirekt

dann doch durch die Langenkrankheit verursacht, die Luft

ausgehen. Wir gehen davon aus, dass von Seiten der EZB

kurzfristig nochmals an der Zinsschraube gedreht wird und der

Einlagenzins von gegenwärtig minus 0,4 % nochmals kräftig

abgesenkt wird.

Es kann natürlich viel mehr dahinterstecken als es auf den

ersten Blick erscheint. Wenn die Aktie der Deutschen Bank

innerhalb einer Börsensitzung ca. 12 % an Wert verliert oder

innerhalb von ca. 3 Wochen mehr als EUR

9 Milliarden an Börsenwert verloren gehen (Stand 09.03.20), wenn es bei einer Commerzbank im gleichen Zeitraum über

EUR 4 Milliarden sind, wenn der Ölpreis an einem Handelstag um über 30 % fällt, dann sind es nicht allein die Befürchtungen

möglicher Kreditausfälle, die durch den Leverage mit dem entsprechenden Hebel negativ bei den Banken zu Buche schlagen,

4

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

nein, dann sind es nachhaltige Befürchtungen, dass die Deflation Oberwasser gewinnen könnte. Die Auswirkungen für

die Exportgüterindustrie, die Luftfahrt sowie die Tourismusbranche sind gegenwärtig sowieso schon fatal. In Südtirol

werden Hotels geschlossen und die Wintersaison vorzeitig beendet. Schulen und Universitäten werden vorübergehend

geschlossen; Großereignisse, wie Industriemessen, Fußballspiele oder Konzerte werden abgeblasen oder um einige

Monate verschoben. In diesem Reigen fehlt nur noch, dass Hauptversammlungen von börsennotierten Unternehmen

nicht termingerecht stattfinden können. In der gegenwärtigen Rechtsprechung haben Aktiengesellschaften als

Veranstalter von Hauptversammlungen zumutbare Vorkehrungen zu treffen um sämtliche Teilnehmer vor Infektionen zu

schützen. Dabei kommt den Handlungsempfehlungen des Robert-Koch-Instituts zunehmend große Bedeutung zu.

Ich gehe davon aus, dass uns diese Heimsuchung noch einige Zeit erhalten bleibt. Wenn Sie

sich vorstellen, dass bei der Deutschen Bahn in den ICE´s die Klimaanlagen weiterhin tätig

sind (anders hält man es in diesen Särgen nicht aus) und Filteranlagen nicht oder nur

unzureichend vorhanden sind, bzw. gewartet werden dann sind das für die Ausbreitung des

Virus die optimalsten Voraussetzungen. Es werden zwar öffentliche Veranstaltungen mit

mehr als 1.000 Personen verboten – nach meiner Kenntnis fahren aber mehr als drei ICE

Züge kreuz und quer durch Deutschland. Bei dieser ganzen Angelegenheit habe ich

nachhaltig den Eindruck, dass die Verantwortlichen geradezu eine Lust entwickelt haben

Verbote zu verhängen, damit sie sich keiner Kritik aussetzen müssen. Denn die möglichen

Kampagnen, auch von der deutschen Presse, sind inzwischen gnadenlos. Die von den

Medien ernannten oder selbsternannten Experten tun ihr Möglichstes um sich zum einen

selbst in Szene zu setzen oder zum anderen die Unsicherheit in der Bevölkerung noch zu

verstärken. Für mich steht jedenfalls fest, dass Corona mehr eine mediale als eine medizi-

5

Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

nisch relevante Infektion ist. Dies führt unter anderem auch dazu, dass durch die in der Öffentlichkeit bewusst geschürte Angst

dazu führt, dass auch in deutschen Kliniken Desinfektionsmittel und Mundschutz für das Krankenhauspersonal gestohlen wird

und damit nicht mehr den Personen zur Verfügung stehen, die es dringend bräuchten.

Der Hype, der um diesen Virus gemacht wird, führt nach meiner Einschätzung auch dazu, dass die De-Globalisierung des

Welthandels weiter voranschreitet. Damit spielt diese Entwicklung allen Protektionisten dieser Welt in die Hände. Die

Forderung nach Repatriierung von Gütern, insbesondere aus dem Pharmabereich wird deutlich zunehmen und als strategisch

relevant eingestuft. Der De-Globalisierungsimpuls der durch diesen Virus gesetzt wurde, stellt alles in den Schatten, was von

Seiten der De-Globalisierungsgegner in den letzten Jahren nicht geschafft wurde.

Es ist jedoch zu befürchten, dass die wirtschaftlichen Auswirkungen größer sein werden und die Heilung länger andauert als

die medizinische Heilung.

Und noch ein Aspekt: Insbesondere ältere Leute mit einem geschwächten Immunsystem sind häufig die Opfer. Vor diesem

Hintergrund sollten die Rentner schon überlegen, ob sie die Stammtische der „Königstreuen“, der „Betriebssportgruppe“, der

„Kaffeekränzchen“ usw. für einige Wochen nicht aussetzen sollten – wenn die Pandemie abgezogen ist, hat man sich hinterher

viel mehr zu erzählen und das Weißbier bzw. der Kaffee schmecken um so besser.

6Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Doch stellt sich für viele Anleger die Frage, wie sie sich in diesem Umfeld verhalten sollen. Meines Erachtens sind

Trotzreaktionen, wie beispielsweise „jetzt erst recht“ unangebracht. Wenn man die Börsenentwicklungen der vergangenen

Jahrzehnte Revue passieren lässt, so ist zu konstatieren, dass nach solchen Korrekturen es einige Zeit bedarf damit bei den

Kursnotierungen von Aktien und Indices ein Boden gefunden wird. Denn eine weitere Verkaufswelle kann nicht ausgeschlossen

werden. Insbesondere dann, wenn es bei vielen börsennotierten Unternehmen, aufgrund der wirtschaftlichen Lage, zu

Dividendenreduzierungen oder gar Dividendenausfällen kommt. Da schadet es nichts, auch mal vier Wochen ins Land gehen

zu lassen und die Situation aufmerksam zu verfolgen. Sollte es zu einer Beruhigung kommen, dann können Aufstockungen in

bestehenden Engagements vorgenommen werden. Ich würde diese Aufstockungen in drei bis vier Tranchen vornehmen um

von einer möglichen zweiten Welle nicht unangenehm überrascht zu werden.

Auch bei den sogenannten High Yield-Anleihen haben sich in diesem Umfeld die Risikoaufschläge erhöht. Die Kurskorrekturen

belaufen sich in der Regel zwischen 5 % und 7 %. Allerdings sollte verstärktes Augenmerk daraufgelegt werden, welche

Branchen von den gegenwärtigen Imponderabilien am stärksten tangiert werden um eventuelle Anpassungen vorzunehmen.

7Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Nahezu nichts über die Erkrankungen ist aus den USA zu

vernehmen. Sicherlich passt es dem US-Präsidenten, der mitten im

Wahlkampf steckt, nicht ins Konzept darüber berichten zu müssen –

schließlich vertritt er die Auffassung, dass seine Regierung eine

großartige Arbeit bei der Bekämpfung des Virus mache. Was allerdings

gerne unter den Teppich gekehrt wird ist die Tatsache, dass bei der

Einreise keine Tests vorgenommen werden. Lediglich mit

Einreisebeschränkungen für Flugpassagiere aus China meint er das

Virus in den Griff bekommen zu können. Hinzu kommt, dass sich viele

Amerikaner einen Arztbesuch einfach nicht leisten können und erkrankt

zur Arbeit gehen. Ob sich inzwischen die Testkapazitäten vergrößert

haben, bleibt ebenfalls unklar. Fact ist jedoch, dass es bislang zu wenig

gab. Ich stelle mir an dieser Stelle schon die Frage ob es Unterschiede

in der Transparenz zwischen China und den USA an dieser Stelle gibt.

Das am vergangenen Mittwoch verhängte Einreiseverbot für Europäer

dürfte wohl eine Retourkutsche dafür sein, dass laufend an ihm

rumgemäkelt wird und zum anderen der weiteren Verschleierung

Vorschub leistet. Das Einreiseverbot gilt vorerst bis einschließlich

Ostermontag. Dies wird die gesamte Airline-Industrie nochmals treffen

und ans Eingemachte gehen.

8Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

So bleibt nur zu hoffen, dass die Daten vom

US-Arbeitsmarkt nicht manipuliert sind. Nach

offiziellen Angaben befindet sich dieser in einer sehr

robusten Verfassung. Im Februar entstanden

außerhalb der Landwirtschaft 273.000 neue Stellen.

Erwartet wurden lediglich 175.000. Damit sackte die

Erwerbslosenquote auf 3,5 % ab. Insbesondere im

Dienstleistungssektor war der größte Stellenzuwachs

zu verzeichnen. Im Gesundheitswesen und auf dem

Gebiet der Sozialhilfe konnte ein Stellenzuwachs von

57.000 verzeichnet werden. Mehr Stellen als

erwartet gab es auch im Gastgewerbe, im

öffentlichen Dienst und im Baugewerbe.

Erfreulich entwickelten sich auch die Stundenlöhne,

die gegenüber dem Januar 2020 um 0,3 % anzogen.

Im Vorjahresvergleich war ein Zuwachs von 3 % zu

konstatieren.

9Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

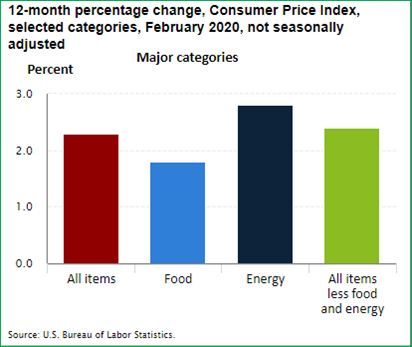

Der Preisdruck in den USA hält sich weiterhin in Grenzen. Das Arbeitsministerium gab am vergangen Mittwoch die

Preissteigerungsrate für den Februar 2020 mit 2,3 % bekannt. Dies sind 0,2 % weniger, auf der Basis Year to Year, als noch

einen Monat zuvor. Von Seiten der Notenbanken wird allerdings die Entwicklung der Kerninflation genau betrachtet. Das

heißt: Nahrungsmittel- und Energiekosten werden herausgerechnet. Diese Kerninflation betrug im Februar 1,6 %. Auch, wenn

durch die Krankheitsentwicklung Lieferketten unterbrochen werden und es damit bei bestimmten Produkten zu

Preissteigerungen kommt, wird es auf der anderen Seite durch die Entwicklung des Ölpreises zu massiven

Entlastungseffekten für die Wirtschaft kommen.

Die Entwicklung möglicher Krankheitsfälle in den USA wird weiter Aufmerksamkeit auf sich ziehen. Vor diesem Hintergrund

darf man gespannt sein, welche Verhaltensweise die US-Notenbank FED an den Tag legt. Sollte sich die Wirtschaft weiter

abkühlen sind im Vorfeld der US-Wahlen weitere Zinssenkungen nicht auszuschließen. Allerdings steht die Notenbank

zunehmend im Spannungsfeld von wirtschaftlichen Erfordernissen einerseits und verdeckter Wahlkampfhilfe andererseits.

Dass dem deflationären Szenario in diesem Umfeld wieder mehr Beachtung geschenkt wird ist nicht von der Hand zu

weisen. Versuchen doch die Notenbanken der westlichen Industriestaaten bereits seit Jahren die Inflation an die 2 %-Marke

heranzubringen, was sich bislang als relativ erfolglos erwies. Die Instrumente eine Deflation zu bekämpfen sind begrenzt – im

Gegensatz zur Inflation. Und die eingesetzten „Medikamente“ konnten bislang nur die Symptome lindern, die Krankheit wurde

indes nicht geheilt. Und das ist auch extrem schwierig. Wie sollte man einem Verbraucher erklären, seinen Konsum

vorzuziehen, Kredite dafür aufnehmen, wenn von vorneherein klar ist, dass die Waren seiner möglichen Begierde in wenigen

Wochen günstiger zu haben sind oder im Umkehrschluss sein Geld durch zuwarten mehr an Kaufkraft gewonnen hat.

10Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Vor wenigen Tagen wurde der Tragfähigkeitsbericht der

öffentlichen Finanzen dem Bundeskabinett vorgelegt. Da gibt es zwei

markante Punkte, die nicht unerwähnt bleiben sollen. Zum einen ist der

Anteil des sozialen im Bundeshaushalt auf rund 51 % angestiegen. Im

Jahr 2000 waren es noch rund 41 %. Zum anderen ergibt sich selbst

unter einer optimistischen Annahme der wirtschaftlichen Entwicklung ein

Anpassungsbedarf von 1,49 % oder ca. EUR 50 Mrd. um den

Schuldenstand bei 60 % des BIP (Maastricht Kriterien) zu stabilisieren. In

diesem Bericht geht es auch darum, dass der Staat handeln muss, damit

der Schuldenstand nicht dauerhaft schneller wächst als das

Bruttoinlandsprodukt BIP.

Ich wünsche Ihnen eine infektionsfreie Zeit. Fußballstadien sind

am Wochenende ist gestrichen, ebenso der Stammtisch oder der

Sonntagslunch im Restaurant. Also bleibt viel Zeit für die Familie. Und

sollten sich die Kochkenntnisse auf einem sehr sehr niedrigen Niveau

befinden, denken Sie daran: Es ist Fastenzeit!

Herzlichen Grüße aus der Isar-Metropole

Ihr G. Rosenbauer

11Kapitalmarktwoche

Zahlen / Fakten / Hintergründe DAX (1 Jahr)

Ausgabe 10 2020 13800

12800

Stand per Stand per Stand per Veränderung Veränderung

31.12.2019 06.03.2020 13.03.2020 ggü.Jhr.-Ult. ggü.Vorwoche

11800

Konjunktur

Deutschland: Ifo 96,3 96,1 96,1 -0,200 0,000

Eurozone: ISM 50,9 51,6 51,6 0,700 0,000 10800

USA: ISM 47,8 50,1 50,1 2,300 0,000

9800

Aktienindices / ETF's

DAX 13.249,0 11.541,9 9.531,2 -28,1% -17,4%

MDAX 28.312,8 24.750,8 21.075,8 -25,6% -14,8% 8800

Euro STOXX 50 Preisindex 3.745,2 3.232,1 2.656,1 -29,1% -17,8% 03.19 04.19 05.19 06.19 07.19 08.19 09.19 10.19 11.19 12.19 01.20 02.20

STOXX 600 Preisindex 415,8 366,8 307,9 -26,0% -16,1%

Dow Jones Preisindex 28.538,4 25.864,8 21.762,5 -23,7% -15,9% DAX (5 Jahre)

S&P 500 Preisindex 3.230,8 2.972,4 2.576,7 -20,2% -13,3%

NIKEI 225 Preisindex 23.656,6 20.749,8 17.431,1 -26,3% -16,0%

13400

DAX ETF 113,5 98,8 81,5 -28,2% -17,5%

STOXX 600 Europe Basic 12400

Resources ETF 46,3 36,2 31,0 -32,9% -14,4%

STOXX 600 Europe 11400

Oil&Gas ETF 32,3 24,9 18,6 -42,5% -25,3%

10400

9400

Quelle: Bloomberg, eigene Berechnungen, 8400

03.15 03.16 03.17 03.18 03.19 03.20

Grafiken: Zeitraum 12.03.2019 – 13.03.2020 und 13.03.2015 - 13.03.2020

Aus der Wertentwicklung der Vergangenheit können keine Rückschlüsse für die zukünftige

Entwicklung gezogen werden. 12Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

EUR Swap 5J (1 Jahr)

Ausgabe 10 2020

0,03

-0,07

Stand per Stand per Stand per Veränderung Veränderung

31.12.2019 06.03.2020 13.03.2020 ggü.Jhr.-ult. ggü.Vorwoche -0,17

Geldmarkt Zinssätze

-0,27

EONIA -0,446 -0,456 -0,458 -0,012 -0,002

EURIBOR 1 M -0,438 -0,501 -0,520 -0,082 -0,019 -0,37

EURIBOR 3 M -0,383 -0,473 -0,489 -0,106 -0,016

EURIBOR 6 M -0,324 -0,427 -0,447 -0,123 -0,020 -0,47

EURIBOR 12 M -0,249 -0,348 -0,368 -0,119 -0,020

-0,57

Swapsätze 03.19 04.19 05.19 06.19 07.19 08.19 09.19 10.19 11.19 12.19 01.20 02.20 03.20

EUR Swap 2J -0,291 -0,467 -0,399 -0,108 0,068 EUR Swap 5J (5 Jahre)

EUR Swap 5J -0,129 -0,411 -0,299 -0,170 0,112

0,62

EUR Swap 7J 0,017 -0,356 -0,224 -0,240 0,133

EUR Swap 10J 0,211 -0,257 -0,133 -0,345 0,124 0,42

EUR Swap 15J 0,455 -0,066 0,008 -0,447 0,073 0,22

EUR Swap 20J 0,587 0,030 0,035 -0,552 0,005

EUR Swap 30J 0,628 0,026 -0,087 -0,715 -0,113 0,02

-0,18

-0,38

-0,58

Quelle: Bloomberg, eigene Berechnungen, 03.15 03.16 03.17 03.18 03.19 03.20

Grafiken: Zeitraum 12.03.2019 – 13.03.2020 und 13.03.2015 - 13.03.2020

Aus der Wertentwicklung der Vergangenheit können keine Rückschlüsse für die zukünftige

Entwicklung gezogen werden. 13Kapitalmarktwoche

Zahlen / Fakten / Hintergründe Italien 10J (1 Jahr)

Ausgabe 10 2020

2,7

2,2

Stand per Stand per Stand per Veränderung Veränderung 1,7

31.12.2019 06.03.2020 13.03.2020 ggü.Jhr.-ult. ggü.Vorwoche

Zinssätze Europa

1,2

BUND 10J -0,185 -0,710 -0,585 -0,400 0,125

Frankreich 10J 0,118 -0,343 -0,011 -0,129 0,332

Italien 10J 1,412 1,073 1,834 0,422 0,761 0,7

Spanien 10J 0,468 0,214 0,574 0,106 0,360 03.19 04.19 05.19 06.19 07.19 08.19 09.19 10.19 11.19 12.19 01.20 02.20 03.20

Portugal 10J 0,442 0,300 0,797 0,355 0,497

Griechenland 10J 1,468 1,422 2,137 0,669 0,715 Italien 10J (5 Jahre)

3,7

EUR Corp. AAA-BBB 5J 0,269 0,106 0,462 0,193 0,356

EUR Corp.AAA-BBB 10J 0,758 0,497 0,899 0,141 0,402 3,2

EUR Corp.AAA-BBB 30J 1,692 1,394 1,725 0,033 0,331 2,7

2,2

1,7

1,2

Quelle: Bloomberg, eigene Berechnungen, 0,7

03.15 03.16 03.17 03.18 03.19 03.20

Grafiken: Zeitraum 12.03.2019 – 13.03.2020 und 13.03.2015 - 13.03.2020

Aus der Wertentwicklung der Vergangenheit können keine Rückschlüsse für die zukünftige

Entwicklung gezogen werden. 14Kapitalmarktwoche

Zahlen / Fakten / Hintergründe US Corp.BBB 10J (1 Jahr)

Ausgabe 10 2020

4,2

Stand per Stand per Stand per Veränderung Veränderung 3,7

31.12.2019 06.03.2020 13.03.2020 ggü.Jhr.-ult. ggü.Vorwoche

Zinssätze USA/Japan

3,2

FED Funds 1,750 1,250 1,250 -0,500 0,000

US LIBOR 3M 1,908 0,896 0,773 -1,136 -0,124

US LIBOR 6M 1,912 0,880 0,744 -1,168 -0,136 2,7

US LIBOR 12M 1,996 0,846 0,747 -1,250 -0,099

2,2

US Treasury 5J 1,690 0,580 0,660 -1,030 0,080

03.19 04.19 05.19 06.19 07.19 08.19 09.19 10.19 11.19 12.19 01.20 02.20 03.20

US Treasury 10J 1,920 0,740 0,880 -1,040 0,140

US Treasury 30J 2,390 1,250 1,490 -0,900 0,240

US Corp.BBB 10J (5 Jahre)

US Corp.BBB 5J 2,531 1,756 2,182 -0,349 0,426

4,7

US Corp.BBB 10J 3,173 2,330 2,913 -0,260 0,583

US Corp.BBB 30J 3,839 3,102 3,811 -0,028 0,709 4,2

JGB´s 5J -0,118 -0,263 -0,093 0,025 0,170 3,7

JGB´s 10J -0,011 -0,121 0,054 0,065 0,175

3,2

JGB´s 30J 0,425 0,318 0,350 -0,075 0,032

2,7

2,2

Quelle: Bloomberg, eigene Berechnungen, 03.15 03.16 03.17 03.18 03.19 03.20

Grafiken: Zeitraum 12.03.2019 – 13.03.2020 und 13.03.2015 - 13.03.2020

Aus der Wertentwicklung der Vergangenheit können keine Rückschlüsse für die zukünftige

Entwicklung gezogen werden. 15Kapitalmarktwoche

Zahlen / Fakten / Hintergründe Brentoil (bl) USD (1 Jahr)

Ausgabe 10 2020

76

Stand per Stand per Stand per Veränderung Veränderung

71

31.12.2019 06.03.2020 13.03.2020 ggü.Jhr.-ult. ggü.Vorwoche %

Devisen (aus Eurosicht) 66

61

US Dollar 1,121 1,128 1,111 -0,9% -1,5%

56

Englisches Pfund 0,846 0,865 0,889 5,0% 2,8%

Schweizer Franken 1,086 1,059 1,058 -2,6% -0,1% 51

Türkische Lira 6,670 6,882 7,007 5,0% 1,8% 46

Südafrikanischer Rand 15,698 17,685 18,053 15,0% 2,1%

41

Russischer Rubel 69,544 77,391 81,100 16,6% 4,8%

Kanadischer Dollar 1,457 1,514 1,542 5,9% 1,8% 36

Australischer Dollar 1,597 1,701 1,768 10,7% 4,0% 31

Neuseeland Dollar 1,665 1,776 1,813 8,9% 2,1% 03.19 04.19 05.19 06.19 07.19 08.19 09.19 10.19 11.19 12.19 01.20 02.20 03.20

Brasilianischer Real 4,512 5,232 5,243 16,2% 0,2%

Mexikanischer Peso 21,229 22,693 24,058 13,3% 6,0%

Brentoil (bl) USD (5 Jahre)

Japanischer Yen 121,770 119,050 118,690 -2,5% -0,3%

Chinesischer Renminbi 7,815 7,836 7,773 -0,5% -0,8% 86

Bitcoin in Euro 6.399,8 8.109,2 5.157,2 -19,4% -36,4% 76

Bitcoin in USD 7.158,3 9.138,4 5.647,4 -21,1% -38,2%

66

Rohstoffe 56

Brentoil (bl) USD 66,0 45,3 34,1 -48,3% -24,6%

Gold (oz) USD 1.517,3 1.673,8 1.566,8 3,3% -6,4% 46

Silber (oz) 17,9 17,3 15,6 -13,1% -9,7% 36

CRB Index 185,8 155,8 143,7 -22,7% -7,8%

26

Quelle: Bloomberg, eigene Berechnungen, 03.15 03.16 03.17 03.18 03.19 03.20

Grafiken: Zeitraum 12.03.2019 – 13.03.2020 und 13.03.2015 - 13.03.2020

Aus der Wertentwicklung der Vergangenheit können keine Rückschlüsse für die zukünftige 16

Entwicklung gezogen werden.Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Renditenscreening für Anleihen bis 30 Jahre Laufzeit

Gesellschaft Kupon in % Rendite in % Fälligkeit Rating S&P Rating Moody's Rating Fitch Rating Composite

Briefkurs ISIN

Mexico Government International Bond 3,0 2,67 06.03.2045 BBB+ A3 BBB BBB+ 105,87 XS1198103456

Wintershall Dea Finance BV 1,8 2,90 25.09.2031 Kein Rating Baa2 BBB BBB 89,56 XS2055079904

Dow Chemical Co/The 1,9 2,42 15.03.2040 BBB Baa2 BBB+ BBB 91,39 XS2122933695

Thermo Fisher Scientific Inc 1,9 2,35 01.10.2049 BBB+ Baa1 BBB BBB 90,02 XS2058557344

Westlake Chemical Corp 1,6 2,30 17.07.2029 BBB Baa2 BBB BBB 94,38 XS2028104037

AT&T Inc 1,8 2,36 14.09.2039 BBB Baa2 A- BBB 91,38 XS2051362312

JAB Holdings BV 2,3 2,27 19.12.2039 A- Baa1 Kein Rating BBB+ 99,62 DE000A2SBDF7

General Electric Co 2,1 2,44 17.05.2037 BBB+ Baa1 BBB+ BBB+ 95,58 XS1612543394

Saudi Government International Bond 2,0 2,14 09.07.2039 Kein Rating A1 A A 97,85 XS2024543725

Saudi Government International Bond 2,0 2,11 09.07.2039 Kein Rating A1 A A 98,26 XS2024543055

DH Europe Finance II Sarl 1,8 2,16 18.09.2049 A *- Baa1 Kein Rating A- 92,18 XS2051149552

Unibail-Rodamco-Westfield SE 1,8 2,17 01.07.2049 A A2 Au A 91,04 FR0013431715

Daimler AG 2,1 2,19 03.07.2037 A- A3 A- A- 99,11 DE000A2GSCX1

Quelle: Bloomberg, eigene Berechnungen, Stand: 13.03.2020

17Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Renditenscreening für Anleihen bis 30 Jahre Laufzeit

Gesellschaft Kupon in % Rendite in % Fälligkeit Rating S&P Rating Moody's Rating Fitch Rating Composite Briefkurs ISIN

Perusahaan Listrik Negara PT 1,875 1,94 05.11.2031 BBB Baa2 BBB BBB 99,369 XS2073758885

Volkswagen International Finance NV 1,625 2,00 16.01.2030 BBB+ A3 BBB+u BBB+ 96,716 XS1167667283

LYB International Finance II BV 1,625 2,06 17.09.2031 BBB+ Baa1 #N/A N/A BBB+ 95,595 XS2052313827

Prologis Euro Finance LLC 1,5 2,02 10.09.2049 A- A3 #N/A N/A A- 88,597 XS2049583789

Deutsche Telekom AG 1,75 1,93 09.12.2049 BBB+ *- Baa1 BBB+ BBB+ 95,871 XS2089226026

Merlin Properties Socimi SA 1,875 1,88 04.12.2034 BBB Baa2 #N/A N/A BBB 99,919 XS2089229806

Verizon Communications Inc 1,5 1,93 19.09.2039 BBB+ Baa1 A- BBB+ 93,002 XS2052321093

Thermo Fisher Scientific Inc 1,5 1,90 01.10.2039 BBB+ Baa1 BBB BBB 93,566 XS2058557260

Holcim Finance Luxembourg SA 1,75 1,93 29.08.2029 BBB Baa2 #N/A N/A BBB 98,427 XS1672151492

Philip Morris International Inc 1,875 1,92 06.11.2037 A A2 A A 99,392 XS1716245094

Medtronic Global Holdings SCA 1,75 1,87 02.07.2049 A A3 #N/A N/A A- 97,345 XS2020671157

Daimler AG 2 1,89 27.02.2031 A- A3 A- A- 101,112 DE000A2TR083

MMS USA Investments Inc 1,75 1,84 13.06.2031 BBB Baa2 #N/A N/A BBB 99,135 FR0013425154

Eli Lilly & Co 1,7 1,84 01.11.2049 A+ A2 #N/A N/A A 96,875 XS2075938006

Quelle: Bloomberg, eigene Berechnungen, Stand: 13.03.2020

18Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Renditenscreening für Anleihen bis 10 Jahre Laufzeit

Gesellschaft Kupon in % Rendite in % Fälligkeit Rating S&P Rating Moody's Rating Fitch Rating Composite

Briefkurs ISIN

Carnival Corp 1,6 9,39 22.02.2021 A- *- Baa1 *- Kein Rating BBB+ 93,32 XS1319820624

Carnival Corp 1,9 5,63 07.11.2022 A- *- Baa1 *- Kein Rating BBB+ 90,99 XS1317305198

DP World PLC 2,4 2,12 25.09.2026 Kein Rating Baa1 *- BBB+ *- BBB+ 101,56 XS1883966076

DP World PLC 2,4 2,15 25.09.2026 Kein Rating Baa1 *- BBB+ *- BBB+ 101,38 XS1883878966

Anglo American Capital PLC 1,6 2,30 18.09.2025 BBB Baa2 BBBu BBB 96,56 XS1686846061

Ryanair DAC 1,9 3,15 17.06.2021 BBB+ Kein Rating BBB+ BBB+ 98,46 XS1077584024

Ryanair DAC 1,1 3,18 10.03.2023 BBB+ Kein Rating BBB+ BBB+ 94,23 XS1199964575

Ryanair DAC 1,1 3,03 15.08.2023 BBB+ Kein Rating BBB+ BBB+ 93,91 XS1565699763

Banco de Sabadell SA 1,1 2,25 27.03.2025 BBB- Ba3u BBB BBB 94,71 XS2055190172

Banco de Sabadell SA 1,8 2,16 10.05.2024 BBB- Ba3u BBB BBB 98,37 XS1991397545

Commerzbank AG 1,1 1,54 22.06.2026 BBB Baa2 BBB+ BBB 97,53 DE000CZ40N46

Commerzbank AG 0,9 1,69 22.01.2027 BBB Baa2 BBB+ BBB 94,77 DE000CZ45VM4

Volkswagen International Finance NV 1,9 1,60 30.03.2027 BBB+ A3 BBB+u BBB+ 101,84 XS1586555945

Commerzbank AG 1,9 1,72 28.02.2028 BBB Baa2 BBB+ BBB 101,16 DE000CZ40MM4

Mexico Government International Bond 1,8 1,74 17.04.2028 BBB+ A3 BBB BBB+ 100,08 XS1751001139

CaixaBank SA 1,4 1,63 19.06.2026 BBB Baa3 BBB+ BBB 98,50 XS2013574038

Volkswagen Leasing GmbH 1,6 1,52 15.08.2025 BBB+ A3 Kein Rating BBB+ 100,55 XS1865186677

Volkswagen Leasing GmbH 1,5 1,48 19.06.2026 BBB+ A3 Kein Rating BBB+ 100,10 XS2014291616

Volkswagen Leasing GmbH 1,4 1,48 20.01.2025 BBB+ A3 Kein Rating BBB+ 99,52 XS1642590480

Volkswagen Financial Services AG 1,5 1,39 01.10.2024 BBB+ A3 Kein Rating BBB+ 100,46 XS1972548231

Quelle: Bloomberg, eigene Berechnungen, Stand: 13.03.2020

19Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Renditenscreening für Anleihen bis 10 Jahre Laufzeit

Gesellschaft Kupon in % Rendite in % Fälligkeit Rating S&P Rating Moody's Rating Fitch Rating Composite Briefkurs ISIN

Volkswagen Bank GmbH 1,25 1,41 15.12.2025 BBB+ A3 Kein Rating BBB+ 99,141 XS1734548644

Daimler International Finance BV 0,625 1,39 06.05.2027 A- A3 A- A- 94,823 DE000A2R9ZU9

Mexico Government International Bond 1,625 1,60 08.04.2026 BBB+ A3 BBB BBB+ 100,165 XS1974394675

Societe Generale SA 1,375 1,40 13.01.2028 BBB+ Baa2 A BBB+ 99,842 XS1718316281

Banco Bilbao Vizcaya Argentaria SA 0,5 1,37 14.01.2027 BBB+ Baa2 A- BBB+ 94,381 XS2101349723

JAB Holdings BV 1 1,29 20.12.2027 A- Baa1 Kein Rating BBB+ 97,867 DE000A2SBDE0

Societe Generale SA 0,75 1,36 25.01.2027 BBB+ Baa2 A BBB+ 96,021 FR0013479276

Bankinter SA 0,625 1,41 06.10.2027 BBB Baa3u Kein Rating BBB 94,411 ES0213679JR9

Daimler AG 1,375 1,35 11.05.2028 A- A3 A- A- 100,16 DE000A169NC2

Daimler AG 1 1,34 15.11.2027 A- A3 A- A- 97,529 DE000A2GSLY0

Volkswagen Bank GmbH 1,25 1,27 10.06.2024 BBB+ A3 Kein Rating BBB+ 99,909 XS1830986326

Quelle: Bloomberg, eigene Berechnungen, Stand: 13.03.2020

20Kapitalmarktwoche

Zahlen / Fakten / Hintergründe

Ausgabe 10 2020

Disclaimer

Dieses Dokument wurde von AVANA Invest GmbH ausschließlich zu Informationszwecken erstellt. Das Dokument stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines

Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Es ersetzt insbesondere keine Anlageberatung. Dieses Dokument ist keine Finanzanalyse. Alle enthaltenen

Bewertungen, Stellungnahmen, Empfehlungen oder Erklärungen sind diejenigen des Verfassers des Dokuments zum Zeitpunkt der Erstellung des Dokuments. Sie können sich ohne weiteren

Hinweis ändern und stimmen nicht notwendigerweise mit denen Dritter überein. Das Dokument beruht auf Informationen, die von der AVANA Invest GmbH als zutreffend und adäquat

erachtet werden, die jedoch nicht verifiziert worden sind. Eine Haftung für die Genauigkeit, Richtigkeit und Vollständigkeit dieser Informationen oder der enthaltenen Bewertungen,

Stellungnahmen, Empfehlungen oder Erklärungen wird nicht übernommen. Eine Investitionsentscheidung sollte nur auf der Grundlage eines Beratungsgesprächs sowie des Prospekts oder

Informationsmemorandums erfolgen. Die in dem Dokument enthaltenen Empfehlungen können je nach Anlageziel, Anlagehorizont oder oder individuellen Vermögenslage für einzelne

Anleger nicht oder nur bedingt geeignet sein. Die AVANA Invest GmbH übernimmt keinerlei Beratungstätigkeit in Bezug auf steuerliche, bilanzielle und/oder rechtliche Fragestellungen.

Derartige Fragen sind mit unabhängigen Beratern vor Abschluss von Transaktionen zu klären. Die Angaben auf unseren Publikationen werden von uns sorgfältig geprüft. Dennoch können wir

keine Haftung oder Garantie für Vollständigkeit, inhaltliche Richtigkeit oder Aktualität der Angaben übernehmen. Bitte beachten Sie, dass die Seiten nur unverbindliche Informationen

enthalten, die insbesondere nicht als Anlageempfehlung verstanden werden dürfen und die eine individuelle Beratung mit weiteren zeitnahen Informationen nicht ersetzen. Unsere

Internetseiten genießen urheberrechtlichen Schutz. Jede Form der Verbreitung oder Vervielfältigung bedarf unserer ausdrücklichen vorherigen Genehmigung.

22Sie können auch lesen