DER RWE - E.ON - DEAL - ENREG Institut für Energie und Regulierungsrecht Berlin Berlin | 08. Mai 2018 - files.enreg.eu

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DER RWE - E.ON - DEAL

ENREG Institut für Energie und Regulierungsrecht Berlin

Berlin | 08. Mai 2018

Referent

Michael SeidelB E T G E S TA LT E T A L S V O R D E N K E R U N D E X P E R T E

D I E E N E R G I E W E LT V O N M O R G E N .

Wir entwickeln als unabhängiger und Zu den B E T - Kunden gehören kommunale,

starker Partner Lösungen für eine regionale und private Energieversorger sowie

erfolgreiche Positionierung unserer Energiehändler, Kraftwerksbetreiber,

Kunden. Unternehmenskooperationen, Industrie- und

Gewerbebetriebe, Kommunen und Ministerien,

BET steht für Vielfalt, Leidenschaft und

nationale und internationale Aufsichtsbehörden,

Exzellenz.

Wissenschafts- und Forschungseinrichtungen

sowie politische Entscheidungsträger und

Finanzinvestoren.

B E T ist ein führendes Beratungsunternehmen der

Energie- und Wasserwirtschaft mit Sitz in Aachen,

Als inhabergeführtes Beratungsunternehmen sind

Büros in Leipzig und Hamm sowie einer Tochter,-

alle Führungskräfte der B E T am Unternehmen

gesellschaft in der Schweiz, der B E T Suisse AG.

beteiligt.

B E T unterstützt Energieversorger, Stadtwerke und

neue Marktteilnehmer in allen Fragen der

Energiemärkte und leistet hoch qualifizierte

Beratung über die gesamte Wertschöpfungskette.

2B E T BEGLEITET DIE ENERGIEWIRTSCHAFT

STETS DABEI

2003

Entwicklung des deutschen

Gasnetzzugangsmodells

Seit 2012

Begleitung des BMU bei der

Umsetzung des Energiekonzeptes

Seit 2007

Transaktionsbegleitung 2017

2015

1995 zahlreicher großer Deals in der > 60 Berater

Potentialanalyse von

Entwicklung der Energiewirtschaft > 10 Mio €

Speichertechnologien

Netzzugangsverordnung (u. a. Steag, Amprion, OGE) Umsatz

für EE Hamburg

1999 ‒ 2003 2009

1988 Beurteilung der Potentialstudie

Gründung der B E T durch Wettbewerbsentwicklung Smart Metering 2013

Dr. Michael Ritzau und für das BMU Konzeption eines

Dr. Wolfgang Zander zukunftsfähigen, integrierten

Energiemarktdesigns

für den VKU

3B E T VERSTEHT DIE ENERGIEWIRTSCHAFT

F A C H L I C H E T I E F E U N D S T R AT E G I S C H E R P R G A M AT I S M U S

CONTROLLING

DIGITALE

GESCHÄFTSMODELLE

TRANSAKTIONEN

ENERGIEMARKTMODELLE

& PREISPROGNOSEN

REGULIERUNG

ERNEUERBARE

ENERGIEN

PORTFOLIO- & BET

RISIKOMANAGEMENT THEMENKOSMOS

DER ENERGIEWIRTSCHAFT ERZEUGUNG

ORGANISATION &

PERSONAL

FINANZIERUNG

NETZINFRASTRUKTUR &

TECHNIK

INNOVATION &

TRANSFORMATION

MARKTUMFELD- IT-SYSTEME &

ANALYSEN DATENMANAGEMENT

KONZESSIONEN K AU FM ÄN N IS CH E

BE WE RT U N G

4REFERENT

Michael Seidel

Partner

PERSÖNLICHE DATEN WERDEGANG

2017 - heute Partner

Jahrgang 1972

B E T Büro für Energiewirtschaft und technische Planung

Nationalität deutsch GmbH, Aachen

2013 - 2017 Leiter des Teams Kaufmännische Netzsteuerung

B E T Büro für Energiewirtschaft und technische Planung

GmbH, Aachen

AUSBILDUNG 2008 - 2013 Senior Projektleiter

Commerz Real AG

2004 - 2005 Ausbildung zum Bankbetriebswirt

Frankfurt School of Finance and Management 2006 - 2008 Credit Analyst

IKB Deutsche Industriebank AG

2001 - 2003 Ausbildung zum Bankfachwirt

Frankfurt School of Finance and Management 2006 - 2006 Financial Risk Controller

Generali Deutschland Holding AG

1990 - 1993 Ausbildung zum Bankkaufmann

Sparkasse Aachen 2000 - 2005 Kreditreferent/Kreditspezialist

Aachen Münchener Lebensversicherung AG

1993 - 2000 Kundenberater

BERATUNGSSCHWERPUNKTE Sparkasse Aachen

• Regulierungsmanagement

• Controlling

• Bewertung und Finanzierung von Infrastrukturprojekten

• Projekt- und Transaktionsmanagement/M&A (Due-Diligence)

• Unternehmensbewertungen

• Ertragsbewertungen von Strom- und Gasnetzen

• Betreuung von Stadtwerkekooperationen

• Strategische Positionierung von Netzbetreibern

• Rekommunalisierungsprojekte

5PRESSESPIEGEL

„Ich glaube, die wettbewerblichen Auswirkungen im Bereich Netze und

Vertrieb sind überschaubar„

„die Kartellwächter [müssten] vor allem die Folgen des Deals für den

Wettbewerb in der Stromerzeugung prüfen“

Andreas Mundt Behördenpräsident Bundeskartellamt (Handelsblatt, 17.04.2018)

"Sowohl eine Zerschlagung der Innogy als auch einen Verkauf des

Innogy-Stromnetzes an E.ON sehe ich äußerst kritisch“

"Das Netzgeschäft ist ein ganz wesentlicher Bestandteil des Innogy-

Geschäftsmodells, und es wären darüber hinaus auch keine

nennenswerten Synergien durch den Zusammenschluss der Stromnetze

von E.ON und Innogy zu erwarten.„

Guntram Pehlke, Vorstandsvorsitzender des Dortmunder Versorgers DSW21 (Rheinischen

Post, 28.2.2018)

„Abzuwarten bleibt, in welche Richtung sich die Preise nach einer

Zerschlagung der Innogy SE und einer Konzentration der

Stromgrundversorgung nahezu der halben Bundesrepublik im E.ON-

Konzern tendenziell entwickeln werden. Allem Wettbewerb zum Trotz

wird dies besonders für Grundversorgungskunden von Bedeutung sein,

die mangels Bonität oder aus ähnlichen Gründen keine Möglichkeit

haben, in einen Sondertarif zu wechseln.“

Newsletter des Datenbankbetreiber Enet (Newsletter;11.4.2018)

6PRESSESPIEGEL

„Durch die Konzentration auf weniger Netzbetreiber ist kein Anstieg der

Netzentgelte zu erwarten“

Bundesregierung; Antwort auf kleine Anfrage zur Position der Bundesregierung zu den

Transaktionsplänen von RWE und E.ON (Deutscher Bundestag, 16.4.2018)

Die beschlossene Transaktion sei "einer der kreativsten

Gestaltungsdeals der deutschen Industriegeschichte und eine einmalige

Gelegenheit„

Johannes Teyssen, Eon-Vorstand (nach energate, 13.3.2018)

„Wir sind der Überzeugung, dass die Change-of-Control-Klausel greift“

Guntram Pehlke, (ZFK, 24.4.2018)

„Eon und RWE [haben] bei ihrer Vereinbarung "angemessene

vertragliche Regelungen" getroffen, "sodass wir keine Implikationen

aus den Change-of-Control-Klauseln für die Transaktion sehen„

Rolf Martin Schmitz, Vorstandsvorsitzende der RWE AG (Energate, 26.4.2018)

"Dass nun in Rathäusern die Anwendung von Change-of-Control-

Klauseln geprüft wird, sei ein "notwendiger und völlig normaler

Vorgang. Deshalb halten wir es für völlig verfrüht, jetzt schon Geld für

Berater auszugeben, die im Moment in den Rathäusern die Türen

einrennen„

Wolfgang Kirsch, Vertreter des Verbands der kommunalen Aktionäre (Energate, 26.4.2018)

7Zwei Giganten fokussieren sich…

Fusion 2000 Fusion aus &

Reduktion langjähriger Finanzbeteiligungen

2003

Übernahme

2005 Bis 2005

Verkauf Verkauf

2009 2009 Konzernumbau

Kauf Verkauf u.a.

2011 2010-2012

Verkauf Desinvestition von ~ 15 Mrd. € u.a.

2015

Neustrukturierung und Gründung 2016

der Tochtergesellschaft innogy Neustrukturierung und Gründung

2017

möglicher Verkauf der uniper-Anteile

2018 an Fortum

…und sehen sich wieder zum Handeln gezwungen.

8Die Wertschöpfungskette wird neu sortiert…

Erzeugung

Speicher Handel Netz Vertrieb Dienst-

(konv. &

leistung

Erneuerbar)

Aktuell

…und im Wesentlichen zwischen den Beiden

komplementär aufgeteilt…

Zukünftig

…mit erheblichen Rückwirkungen auf Ihr Geschäft.

9AG E N DA

Anhand von fünf Leitfragen werden mögliche

Auswirkungen skizzieren

1 Was verändert sich für die RWE?

2 Was verändert sich für die E.ON?

3 Was verändert sich für die Stadtwerke?

4 Was verändert sich für Kommunen?

5 Was interessiert weitere Stakeholder?AUSWIRKUNGEN DER TRANSAKTION AUF DIE ERZEUGUNG

Durch die Übernahme des EE Portfolios von E.ON vergrößert RWE vor allem seine

Position im europäischen Erzeugungsmarkt

Verteilung Erzeugungskapazitäten der neuen „RWE*“

30,0 [GW] Deutschland 16,0 [GW] EU (ohne D)

Tausende

14,0

1 25,0

Last ~ 40-80 GW 12,0

20,0

Restliche konventionelle 10,0

2 15,0 Erzeugung ~ 66,3 GW 8,0

6,0

10,0

4,0

3 5,0

2,0

0,0 0,0

RWE innogy E.ON RWE innogy E.ON

4 Gas Braunkohle Gas Braunkohle

Steinkohle Kernenergie Steinkohle Kernenergie

5

Im Ergebnis verfügt RWE zukünftig über eine starke Stellung bei der Erzeugung.

Quelle: Geschäftsberichte 2017, ÜNB NEP (2018)

11AUSWIRKUNGEN DER TRANSAKTION AUF DIE ERZEUGUNG

Im kontinentalen Vergleich wird RWE* in Zukunft eine führenden Rolle in der

Erzeugung von erneuerbarer Energie einnehmen

Vergleich installierte EE der europäischen Energieversorger

16,0 [GW]

1 14,0

12,0

10,0

2

8,0

6,0

3

4,0

2,0

4

0,0

d

e

y)

N

la

a

al

P

E*

F

EZ

bW

E

el

ll

fa

n

gi

c

ED

ED

SE

O

ur

ro

En

g

W

tri

bu

n

C

En

no

E.

En

at

rd

tte

en

R

r

(i n

N

Ve

e

Va

C

Ib

as

5

E

W

G

R

RWE wird einer der führenden Player bei erneuerbaren Energien Europas

Quelle: Präsentation RWE (17.03.2018) , European Integrated Utilities In 2017

12AUSWIRKUNGEN DER TRANSAKTION AUF DIE ERZEUGUNG

Anteil konventionelle Leistung je Unternehmen an Deutscher Gesamtleistung für

konventionelle Technologien

Vor Deal Nach Deal Perspektive 2023

RWE bleibt mittelfristig unter 25% der deutschen konv. Erzeugungsleistung

13AUSWIRKUNGEN DER TRANSAKTION AUF DIE ERZEUGUNG

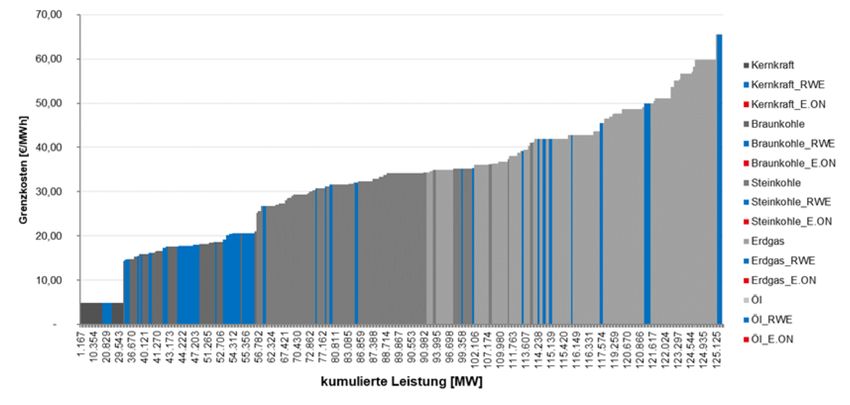

RWE hat ein durchmischtes Erzeugungsportfolio mit wesentlichen Erzeugungsmengen

am linken Ende der Merit-Order

Merit-Order des deutschen Strommarktes

RWE hat überdurchschnittlich hohe Einsatzzeiten, durch die Portfolio-

Zusammensetzung

14AUSWIRKUNGEN DER TRANSAKTION AUF DIE ZUKÜNFTIGE ENTWICKLUNG VON RWE

Mit dem Fokus auf die Erzeugung erhöht sich das wirtschaftliche Risikoprofil von RWE

durch die stärkere Abhängigkeit von der Marktpreisentwicklung

Fazit

NETZE

• Wegfall stabiler Cashflows aus dem Netzgeschäft

1

2 ERZEUGUNG JETZT

• Starker Fokus auf konventionelle Kraftwerke

3

ERZEUGUNG ZUKUNFT

• Zukünftig ggf. Umbau fossiler Erzeugungspark

4

erforderlich

• Weiterer Ausbau der Position bei Erneuerbaren

Energien

5

EINFLUSS

• Chancen durch weiteren Ausbau der nationalen

Erzeugungsposition

15AUSWIRKUNGEN DER TRANSAKTION AUF DIE NETZE

Durch die Zusammenlegung der Netzgebiete wird die neue E.ON* in nahezu allen

Bundesländern1 über seine Netzgesellschaften präsent

1) Darstellung je Bundesland in dem mehrheitlich tätig.

16NETZGEBIET DER E.ON

E.ON wird durch die Übernahme der Innogy-Netze in allen Bundesländern

Deutschlands vertreten sein und mehr als 5.700 (~ 50 %) Gemeinden versorgen

Alte Welt NEUE WELT

Quelle: eigene Darstellungen und Berechnungen, ene‘t, Lutum + Tappert

17NETZGEBIET DER E.ON

In Zukunft wird E.ON ca. 2.200 Gemeinden (ca. 20 %) mit Gas versorgen

Alte Welt NEUE WELT

Quelle: eigene Darstellungen und Berechnungen, ene‘t, Lutum + Tappert

18AUSWIRKUNGEN DER TRANSAKTION AUF DIE NETZE

E.ON verdoppelt mit der Übernahme der Netzgebiete der Innogy die Anzahl der zu

versorgenden Einwohner in den Netzgebieten

Einwohner im Netzgebiete [Mio.]

100

82,4

80 28 %

60

40

22,7

20 12,0 10,7

0

RWE E.ON RWE+E.ON DE

Anzahl Entnahmestellen [Tsd.] Netzlänge [km]

60.000 2.000 1.838

49.963

50.000

1.500

40.000

30.000 1.000

720

20.000 14.399

500 356 364

8.305 6.094

10.000

0 0

RWE E.ON RWE+E.ON DE RWE E.ON RWE+E.ON DE

Die Verdopplung des Netzgebietes geht mit einer Verdopplung der Kundenkontakte

einher und ermöglicht einen guten Kundenzugang

Quelle: eigene Darstellungen und Berechnungen, ene‘t

19AUSWIRKUNGEN DER TRANSAKTION AUF DIE NETZE

Im Vergleich zur Sparte Strom ist die Durchdringung der neuen E.ON im Gas-Bereich

schwächer

Anzahl Entnahmestellen [Tsd.]

12.000 10.443

10.000

8.000

6.000

4.000

1.731

2.000 784 947

0

RWE E.ON RWE+E.ON DE

Netzlänge [km]

700 663

600

500

400

300

200 118

45 73

100

0

RWE E.ON RWE+E.ON DE

Durch die Bewirtschaftung beider Netzsparten können durch die E.ON weitere

Synergien erzielt werden

Quelle: eigene Darstellungen und Berechnungen, ene‘t

20AUSWIRKUNG DER TRANSAKTION AUF DEN VERTRIEB

E.ON baut seine Position im Endkundenvertrieb Deutschland deutlich aus und erreicht

vor allem im Stromsektor eine dominante Stellung

DE

Anteil Stromverbrauch [%] Anteil Gasverbrauch [%]

1

7%

7%

15%

2

33%

59%

78%

3

4 E.ON innogy Rest E.ON innogy Rest

~ 12 Mio. Kunden ~ 2 Mio. Kunden

5

E.ON verfügt durch die Übernahme der Innogy über einen deutlich höheren

Marktanteil

Quelle: Stromverbrauch ENTSO-E 2016 (548,5 TWh); Gasverbrauch destatista 2016 (80,5 m³)

21AUSWIRKUNGEN DER TRANSAKTION AUF DIE ZUKÜNFTIGE ENTWICKLUNG VON E.ON

E.ON hat erhebliches Synergiepotenzial bei den Verteilnetzen und erlangt zusätzlich im

Vertrieb eine dominante Position

Fazit

NETZE

• Vorteil stabiler Cash-Flows aus Netzbetrieb

1

• Abhängigkeit von Regulierung und

Konzessionsvergabe

2 • Starke Position im Netz bei Innovationen

BETEILIGUNGEN

• abweichende Geschäftsmodelle und Chancen bzw.

3 Risikoprofile

• Dienstleistungsbeziehungen und Steuerung der

Gesellschaften

4 VERTRIEB

• Kostenvorteile im Stromvertrieb und

Ausbau neuer Geschäftsmodelle

5

GESCHÄFTSMODELLE

• Hebung von Synergievorteilen

• Einhaltung der Entflechtungsbestimmungen wird

starken Fokus bekommen

22RÜCKWIRKUNGEN AUF DIE ENERGIEWIRTSCHAFT

Mit Blick auf die Veränderung des Marktes entsteht ein Handlungsdruck für die

Stadtwerke/EVU in allen Bereichen der Wertschöpfung

Haben die großen Player sowie die • Wettbewerb um neue Geschäftsmodelle

Marktveränderungen Auswirkungen auf zwingt ggf. zu neuen Partnerschaften

mein Geschäftsmodell? • Druck auf die derzeit geringen Margen

1 im Vertrieb

• Prüfung von Kooperationen und

Partnerschaften

• Beschaffung optimieren

2

Geschäftsmodell Vertrieb und Kunden

3

Schnittstelle

Gesellschafter Netze und Konzessionen

4 • Erwartungshaltung an Rendite und • Wettbewerb um Konzessionen

Struktur des Gesellschafters • Positionierung als strategischer Partner

• Rückwirkung aus der bei Rekommunalisierungen

Beteiligungssteuerung • Netzbetrieb optimieren wegen

5 • Kompatibilität der Ergebnisdruck

Unternehmensstrategie • Wahl des Partners bei

• Rolle des Gesellschafters als Netzinnovationsthemen

strategischer Partner

23RÜCKWIRKUNGEN AUF DIE ENERGIEWIRTSCHAFT

Kommunen prüfen vorhandene Opportunitäten im Rahmen ihrer Infrastrukturpolitik

Kommunen Konzessionen

• Wer ist mein geeigneter Partner? • Wie geht E.ON zukünftig mit meiner

• Was erwarte ich von meinem Partner? kommunalen Infrastruktur um?

1

• Was muss ich in die Partnerschaft • Prüfung, ob Konzession neu vergeben

einbringen? werden kann, soll oder muss

• Prüfung des geeigneten Konzessionärs

2

Partnerschaften COC-Klausel

Konzession

3

COC-Klausel / Beteiligung COC-Klausel

4 Beteiligung an Stadtwerken Straßenbeleuchtung

• Prüfung der Veränderung von • Bewertung und Konzepte zur STB

Anteilsverhältnissen • Eigene Übernahme und Betrieb der STB

• Veränderung des Einflusses von • Entwicklung einer kommunalen Strategie

5 Kommunen Neuvergabe / günstigere Preise und

• Suche nach geeignetem Partner Konditionen

24RÜCKWIRKUNGEN AUF DIE ENERGIEWIRTSCHAFT

Institutionelle Investoren und strategische Partner können als kompetente

Kooperationspartner eine Ergänzung sein

• Ergeben sich Beteiligungsmöglichkeiten • Entstehen neue Opportunitäten durch

nach dem Ziehen von COC-Klausel den Deal?

• Möglichkeiten zur Neugestaltung • Wird die Transaktion weitere Verkäufe

1 strategischer Partnerschaften nach sich ziehen?

• Bereitstellung neuer Dienstleistungen für • Ergeben sich neue

Beteiligungen „Finanzierungspartnerschaften“?

2

Strategische Investoren

Partnerschaften

3

Kartellverfahren Weiteres?

4 • Werden kartellrechtliche

Missbrauchsverfahren angestrengt?

• Wie stark bin ich betroffen und ist es

sinnvoll, sich einem Verfahren beiladen

5 zu lassen?

25Pressemitteilung E.ON & RWE vom 12.03.2018

„E.ON und RWE sind überzeugt, dass jedes von der Transaktion

betroffene Geschäftsfeld künftig mit gebündelten Kräften

bessere Zukunftsperspektiven hat als zuvor.“

Wir als B E T glauben, dass der Deal die gesamte

Energiewirtschaft in Deutschland maßgeblich beeinflussen wird:

Die starke Position im Vertrieb wird das BKartA

beschäftigen und hat Rückwirkungen auf neue

Geschäftsmodelle

Die Beteiligungen vieler Versorger werden auf

den Prüfstand gestellt werden

Die Positionierung als DER deutsche Erzeuger

macht RWE zum ersten politischen

Ansprechpartner

Das lokale Stadtwerk als Anbieter des Gesamt-

paketes kann ein Gegenspieler zum

fokussierten Großanbieter bleiben

26E N E R G I E . W E I T E R D E N K E N

B E T Büro für Energiewirtschaft

und technische Planung GmbH

KONTAKTPERSON KONTAKTPERSON

Aachen,

Herr Ralph KrempHamm (D) | Zofingen (CH)

Leipzig, Herr Michael Seidel

Telefon +49 241 47062-417 Telefon +49 241 47062-479

Alfonsstraße 44, D-52070 Aachen,

Fax

Telefon +49 241 +49 241 47062-600

47062-0 Fax +49 241 47062-600

E-Mail ralph.kremp@bet-energie.de

Telefax +49 241 47062-600 E-Mail michael.seidel@bet-energie.de

www.bet-energie.deSie können auch lesen