ASSETS Defensive Opportunities UI - Kommentar des Fondsmanagers - LANGE ASSETS ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ASSETS Defensive Opportunities UI

Kommentar des Fondsmanagers 28.09.2018

Rückblick

UND DANN KAM „OHL“ !!!

Hinter dem Begriff „OHL“ versteckt sich das Bloomberg Kürzel des spanischen Infrastruk-

turbauunternehmens Obrascon Huarte Lain S.A. Dieses Unternehmen befindet sich in ei-

nem Restrukturierungsprozess und Verkauf verschiedener Unternehmensteile. Der Löwenan-

teil der Verkäufe wurde bereits erfolgreich abgewickelt und bezahlt!!! Aufgrund der bereits

durchgeführten Veräußerungserlöse verfüg das Unternehmen über eine Net Cash Position

von über 550 Mio. EUR unter Berücksichtigung der ausstehenden Anleihen. Wir haben uns

aus diesem Grunde für den Erwerb von zwei der drei ausstehenden Anleihen entschieden. Die

Anleihen haben Restlaufzeiten bis 2022 und 2023, verfügen aber über Kündigungs-Optionen

in 2019, die aufgrund der sehr guten Liquiditätsposition des Emittenten und der hohen Kupons

der Anleihen aus unserer Sicht ausgeübt werden. Wir haben insgesamt 3,5% des Sonderver-

mögens in beide Anleihen investiert und - gerechnet auf die 2019-Kündigungstermine - Ren-

diten von über 2,5% p.a. eingekauft.

Ende September wurden schlechter als erwartet Quartalszahlen gemeldet, da es bei einigen

der verkauften Beteiligungen zu bilanziellen Abschreibungen gekommen ist und es bei laufen-

den Infrastrukturprojekten in Lateinamerika und den USA (Restaurierung der Wasserversor-

gung in New York) zu unerwarteten Verzögerungen gekommen ist. Vor dem Hintergrund der

ohnehin schlechten Stimmung für südeuropäische Emittenten – „Italien sei Dank“ - kam es zu

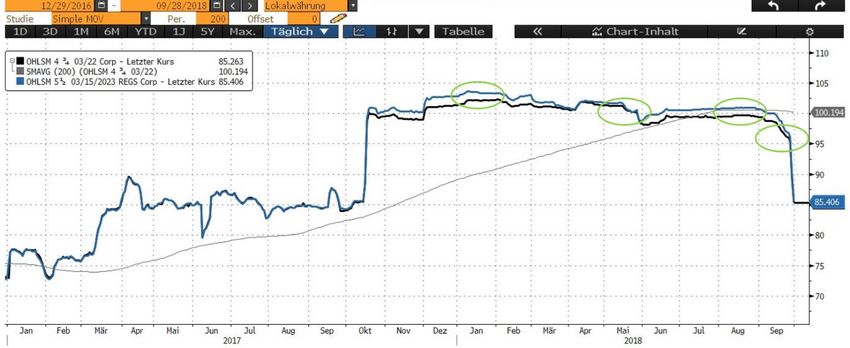

deutlichen Kursrückgängen der Anleihen von 15% im September (siehe Abb.1).

Abb.1: Entwicklung der 4,75% Obrascon Huarte Lain SA 03/22 (XS1043961439) und 5,5% Obrascon Huarte

Lain SA 03/23 (XS1206510569) im Zeitraum 29.12.2016 bis 28.09.2018 unter Einzeichnung der ca. Kauf-Ter-

mine der Anleihen grün gekennzeichnet; Quelle: Bloomberg L.P.; eig. Darstellung;

1/6

Die Ausfallwahrscheinlichkeit von Obrascon Huarte Lain S.A. auf Sicht der nächsten 12 Mo-

nate wird durch Bloomberg aktuell mit 2,18% beziffert, dies entspricht einer „HY3“-Bewertung

(siehe Abb.2). Aufgrund diverser Gespräche mit führenden Analysten gehen wir aber weiterhin

von den Kündigungen der beiden Anleihen Anfang 2019 aus, da nach Aussagen des Unter-

nehmens im laufenden Halbjahr mit einer Verbesserung zu rechnen ist und auch ein positiver

operativer Cash Flow erwirtschaftet wird.

Abb.2: Ratingverteilung der Anleihe-Emittenten des Rentenvermögens (Stand 08.10.2018); mit der Bewer-

tung IG1 beziffert Bloomberg beispielsweise die Ausfallwahrscheinlichkeit des Emittenten auf Sicht der

nächsten 12 Monate zwischen 0,0 – 0,0020%; ein IG7 beziffert die Ausfallwahrscheinlichkeit mit 0,0529 bis

0,0960%; Quelle: Bloomberg L.P.; eig. Darstellung;

Trotz dieser markanten Kursverluste, die wir als temporär betrachten, konnte der Fonds im

abgelaufenen Quartal seine Verluste der beiden Vorquartale deutlich reduzieren und beendete

das Quartal mit einer sehr erfreulich positiven Wertentwicklung.

Performance

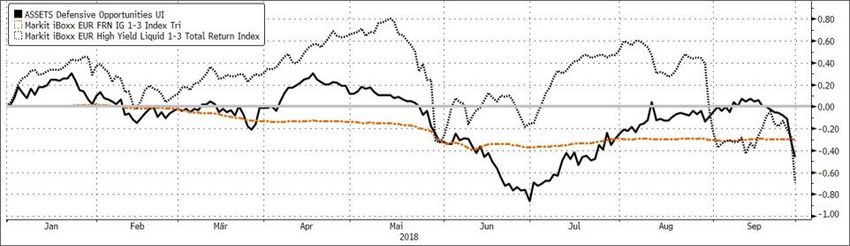

Im 3. Quartal 2018 kam es zu einem Kursanstieg von 0,41 % nach Kosten. Im Vergleich ge-

wannen umlaufende Investmentgrade Anleihen in Euro 0,07% und High Yield Anleihen fielen

deutlich um -0,54% (siehe Abb. 2).

Abb.3: ASSETS Defensive Opportunities UI (A) zum Markitt iBoxx EUR FRN IG 1-3 Jahre Index (Unterneh-

mensanleihen Investmentgrade Bereich 1-3 Jahre) und Markit iBoxx EUR High Yield Liquid 1-3 Jahre Index

(Unternehmensanleihen Hochzins 1-3 Jahre) im Zeitraum 29.06.2018 bis 28.09.2018; Quelle: Bloomberg

L.P.;

2/6

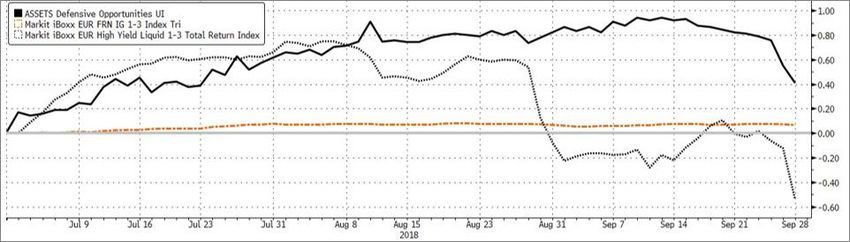

Seit Jahresanfang kam es zu einem Kursverlust von -0,46 % nach Kosten. Im Vergleich ver-

loren umlaufende Investmentgrade-Anleihen in Euro -0,30% und High Yield Anleihen -0,69%

(siehe Abb.3).

Abb.4: ASSETS Defensive Opportunities UI (A) zum Markit iBoxx EUR FRN IG 1-3 Jahre Index (Unterneh-

mensanleihen Investmentgrade Bereich 1-3 Jahre) und Markit iBoxx EUR High Yield Liquid 1-3 Jahre Index

(Unternehmensanleihen Hochzins 1-3 Jahre) im Zeitraum 29.12.2017 bis 28.09.2018; Quelle: Bloomberg

L.P.;

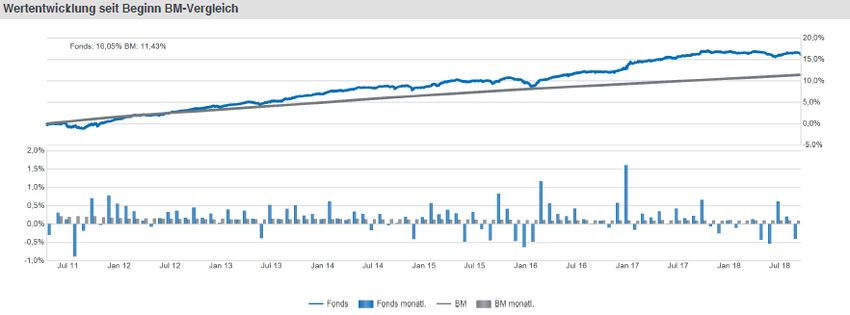

Seit Auflage des Fonds (30.05.2011) stellt sich die durchschnittliche Jahresrendite damit auf

2,05% nach Fondskosten bei einer Volatilität von 1,30% und einem Sharpe Ratio von 1,81

(Quelle: Universal-Investment-Gesellschaft mbH). Die Benchmark legte im vergleichbaren

Zeitraum um +1,49% p.a. zu, was bereits unterhalb des konstanten Benchmarkaufschlags von

1,5% p.a. liegt. Per 28.09.2018 handelte der EONIA® bei -0,351% p.a.

Abb.5: ASSETS Defensive Opportunities UI A zur Benchmark EONIA + 150BP TR (EUR) im Zeitraum

30.05.2011 bis 28.09.2018; Quelle: Universal-Investment-Gesellschaft mbH;

Abb. 6: Monatsrenditen seit Auflage; Quelle: Bloomberg L.P.; eig. Darstellung;

3/6

Aktuelle Positionierung

Die aktuellen Kennzahlen ergeben sich wie folgt (siehe auch Tabelle):

1. Da die Neuanlagen wie im Vorquartalsbericht besprochen tendenziell defensiver inves-

tiert wurden und die Geld-/ Briefspannen zusammengelaufen sind, sank die durch-

schnittliche Rendite deutlich.

2. Die Spreadduration erhöhte sich aufgrund der starken Kursverluste bei den beiden An-

leihen der OHL S.A. leicht um 0,10%.

3. Die effektive Duration ist - aufgrund fehlerhafter Angaben des Datenlieferanten WM

Stammdaten an unsere Verwaltungsgesellschaft - auf den Factsheets nach wie vor nicht

korrekt (wir berichteten). Unsere internen Messmethoden weisen akt. eine Duration von

1,47% auf (Stand 08.10.18).

Kennzahlen Vorquartal 28.09.2018

Fondsvermögen: Rendite 4,23 % 3,03 %

Mod. Duration 1,97 % 2,05 %

Mac. Duration 2,05 J. 2,12 J.

Eff. Duration inkl. Derivate 1,98 % 2,05 %

Spreadduration 2,94 % 3,04 %

Anzahl positive Monate 66 Monate

Anzahl negativer Monate 22 Monate

Ausblick

Ohne die beschriebene negative Kursentwicklung der beiden spanischen Anleihen hätte das

Sondervermögen das Quartal nahe und leicht oberhalb der „Nulllinie“ abgeschlossen. Das

Konzept des Sondervermögens hat erneut seine Fähigkeit bewiesen, Phasen von Kursverlus-

ten in kurzer Zeit wieder aufzuholen.

Für das laufende Quartal sind wir aufgrund der kurzen Restlaufzeiten positiv und gehen je

nach Verlauf der beiden Anleihen Positionen der OHL S.A. von einem Jahresergebnis nahe

der „Nulllinie“ bzw. leicht darüber aus.

Factsheets

ASSETS Defensive Opportunities UI (A) (A1H72N) – Factsheet per Ultimo

ASSETS Defensive Opportunities UI (B) (A1JGBT) – Factsheet per Ultimo

- nur für professionelle Anleger und Investoren –

4/6Disclaimer

Angebotsbeschränkung/Ohne Gewähr

Die LANGE ASSETS & CONSULTING GmbH hat die vorliegenden Informationen unter größter Sorgfalt zusam-

mengestellt und bezieht sich auf Informationsquellen, die für glaubwürdig gehalten werden, übernimmt aber für die

Korrektheit, Vollständigkeit und Aktualität der enthaltenen Informationen keine Gewähr. Die Präsentation hat Infor-

mationscharakter und begründet weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb

oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen.

Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Verkaufsprospekt, We-

sentliche Anlegerinformationen, Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen

Anlagebedingungen enthalten. Die Verkaufsunterlagen werden bei der Verwahrstelle und den Vertriebspartnern

zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsunterlagen sind zudem erhältlich im Internet unter: www.uni-

versal-investment.com

Warnung vor Risiken

Bitte beachten Sie, dass sich der Wert einer Investition steigend wie auch fallend verändern kann. Anlagen mit

hoher Volatilität können hohen Kursschwankungen ausgesetzt sein. Anlagen in Fremdwährungen unterliegen zu-

sätzlich Währungs-schwankungen. Diese Schwankungen können die Höhe des angelegten Betrages ausmachen

oder diesen sogar übersteigen. Die Erhaltung des investierten Kapitals kann somit nicht garantiert werden.

Auch Fonds unterliegen dem allgemeinen Marktrisiko. Die zukünftige Performance von Investitionen kann nicht aus

der vergangenen Kursentwicklung abgeleitet werden. Der Wert eines Fondsvermögens und damit der Wert eines

jeden Anteils kann gegenüber dem Ausgabepreis ebenfalls steigen oder fallen. Dies kann zur Folge haben, dass

der Anleger zum Zeitpunkt des Verkaufs seiner Anteile unter Umständen sein investiertes Kapital nicht vollständig

zurückerhält. Die Wertentwicklung von Fonds wird vor allem von der Entwicklung auf den nationalen und internati-

onalen Immobilien-, Renten- und Aktienmärkten beeinflusst. Alleinige Grundlage für den Anteilserwerb sind die

Verkaufsunterlagen zum Fondsvermögen, diese können jeweils bei den einzelnen Kapitalverwaltungsgesellschaf-

ten oder den Verwahrstellen bezogen werden. Es wird darauf hingewiesen, dass der Vertrieb einiger Fonds nicht

in allen Ländern der Welt zugelassen ist.

Urheberrechte

Die vollständige oder teilweise Reproduktion, die elektronische oder mit anderen Mitteln erfolgte Übermittlung, die

Modifikation oder die Benutzung für öffentliche oder kommerzielle Zwecke ist ohne vorherige schriftliche Zustim-

mung der LANGE ASSETS & CONSULTING GmbH unzulässig und strafbar, soweit sich aus dem Urheberrechts-

gesetz nichts anderes ergibt.

Glossar

Cross Over Bonds: „Cross Over Bonds“ sind Unternehmensanleihen von Schuldnern der Bonität BBB/ BB, die sich zwischen

Investment Grade und Non-Investment Grade befinden. Ein Sprung in den Non-Investment-Grade-Bereich kann zu erhöhten

Risikoaufschlägen in den vom Schuldner zu zahlenden Zinsen führen.

Duration: Die Duration beschreibt die durchschnittliche Kapitalbindungsdauer der Geldanlage im Fondsvermögen unter Berück-

sichtigung aller über die Restlaufzeit anfallender Zahlungen. Indirekt beschreibt damit die Duration, wie Zinsänderungen den Preis

einer Anleihe bzw. den eines Anleihe-Portfolios beeinflussen.

Effektive Duration: Mit der Effektiven Duration wird auch der Einfluss von wertpapierspezifischen Besonderheiten auf die Zins-

sensitivität des Anleihepreises berücksichtigt. So haben in Anleihen integrierte Call- oder Put-Optionen, abhängig von der Struktur

der Zinskurve, in vielen Fällen einen laufzeitverkürzenden und somit durationsverringernden Effekt. Die Effektive Duration ist die

präziseste Kennzahl, um Wertveränderungen infolge von Änderungen der Zinsstrukturkurve zu prognostizieren.

High Yield Anleihen (Hochzinsanleihen) - festverzinsliche Wertpapiere schlechterer Kreditqualität. Sie werden von Ratingagen-

turen i.d.R. als BB+ oder schlechter eingestuft. Sie bieten höhere Renditen (engl. yield) als Bonds (Anleihen) mit besseren Ra-

tings, beinhalten allerdings auch höhere Risiken.

5/6Investment Grade: Angabe über das Rating der Bonität eines Schuldners, bei Investment Grade spricht man von AAA bis BBB

Schuldnern, das bedeutet zuverlässige und stabile Schuldner mit höchster Qualität (bspw. Bundesrepublik Deutschland) bis

Schuldnern mittlerer Güte, die momentan zufriedenstellend agieren.

Modified Duration: Die Duration ist eine Sensitivitätskennzahl und gibt den gewichteten Mittelwert in Zeitpunkten der Kapitalzu-

flüsse an. Die Modifikation setzt den Zeitpunkt in Relation zur Veränderung des Marktzinsänderungsrisikos und gibt an, wie stark

sich der Gesamtertrag bei der Wiederanlage der Kapitalzuflüsse ändert, wenn sich der Zinssatz am Markt verändert.

OAS (Optional adjusted Spread): Dieser zeigt den bonitätsgeschuldeten Credit Spread einer Anleihe gegenüber ihrer Bench-

markanleihe, ausgewiesen in Basispunkten. Anleihen mit Call- oder Put-Optionen handeln zu Preisen, die den Wert der einge-

betteten Option berücksichtigen und weisen demzufolge auch andere Renditen und Renditespreads aus als dieselben Anleihen

ohne Optionen. Die Risikoprämie ist also verzerrt und nicht mehr aussagekräftig genug für eine präzise Portfoliosteuerung. Mittels

des stochastischen OAS-Verfahrens werden die Optionspreise aus der Anleihe herausgerechnet und die tatsächlichen Risikoauf-

schläge sichtbar gemacht. Dies gewährleistet eine aussagekräftige Kennzahl auch auf Portfolioebene.

Rating: Einschätzung der Kreditwürdigkeit eines Schuldners. Je besser das Rating, desto höher ist die Kreditwürdigkeit und desto

niedriger ist der zu zahlende Zins des Schuldners. International wird ein Großteil der Ratings durch die Agenturen Moody’s,

Standard & Poor’s sowie Fitch vorgenommen. Die Bestnote ist das sogenannte „Triple A“ (AAA).

Senior Secured Bonds sind Anleihen im ersten Rang, die durch Vermögenswerte des Schuldners besichert sind. Dieses Pfand

(z.B. Aktien von Tochtergesellschaften, Immobilien etc.) wird im Konkursfall veräußert, um die Forderungen der Anleihensinves-

toren zu begleichen. In der Rangordnung stehen Senior Secured Bonds noch höher als Senior-Unsecured-Bonds (erstrangige

Forderungen ohne Besicherung). Die Besicherung kommt jedoch nur im Konkursfall zum Zuge.

Sharpe-Ratio: Die Sharpe Ratio berücksichtigt neben der Wertentwicklung auch die Schwankungsbreite (Volatilität) eines Fonds-

preises und setzt beide Größen ins Verhältnis. Sie gibt also an, wieviel Rendite ein Fonds pro Risikoeinheit bietet. Je höher die

Sharpe Ratio, desto mehr entschädigt der Fonds für das eingegangene Risiko.

Spreadduration: Die Spread Duration ist ein Maß für die Sensitivität des Anleihepreises auf eine marginale Änderung der Ren-

diteaufschläge (Credit Spreads). Sie zeigt die prozentuale Änderung des Preises bei einer Änderung der Renditeaufschläge (Cre-

dit Spreads) von 1 Prozent.

Impressum

LANGE ASSETS & CONSULTING GmbH

Alsterarkaden 20 | 20354 Hamburg

Deutschland

Tel: +49 (40) 530 213920

E-Mail: info@lange-assets.de

Web: www.lange-assets.de

Sitz der Gesellschaft: Hamburg

Amtsgericht: Hamburg HRB 95929

Geschäftsführer: Thomas Lange

Bafin ID: 119760

USt-IdNr: DE814984798

6/6Sie können auch lesen