Die Rückkehr der Zinsen Anlageupdate - Invethos AG 6. Juli 2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Rückkehr der Zinsen

Anlageupdate

Invethos AG

6. Juli 2022

Zwei Totgeglaubte sind zurück: Inflation und Zins

Unsere Einschätzung im 2021:

Unser Hauptszenario ist eingetroffen: die Inflation

hat in den entwickelten Märkten deutlich

zugenommen und die Zentralbanken signalisieren

die Bereitschaft zu deren Bekämpfung. Die rasch

steigenden Zinsen sind für viele Marktteilnehmer

ein Schock und führen kurz- und mittelfristig zu

unruhigen Märkten.

Inflation Mai Inflation Mai Leitzins Ende Leitzins Ende

2021 2022 21 22 (Prognosen)

USA 5% 8.6% 0.25% 3.50%

Eurozone 2% 8.1% 0% 1.00%

Schweiz 0.6% 2.9% -0.75% 0.50%

2

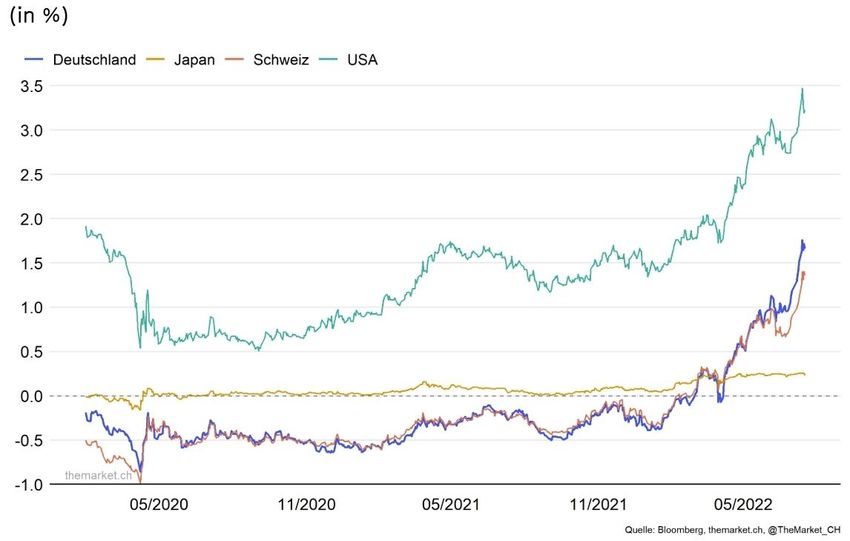

Die zehnjährigen Zinsen sind rasant gestiegen

3

Stress im Markt für hochverzinsliche Obligationen (sog.

Junk Bonds) bei hohen Volumina

-18%

4

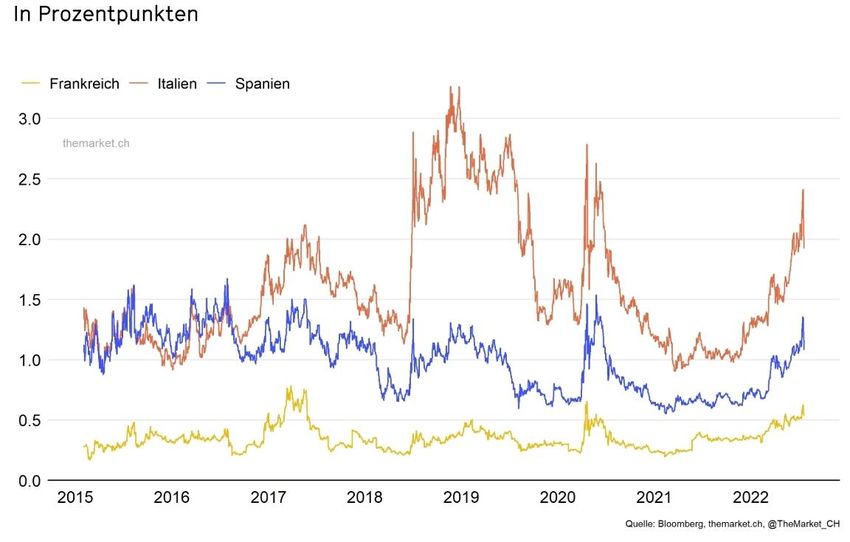

Die Renditeaufschläge von Europäischen Peripheriestaaten gegenüber

den Deutschen Anleihen sind markant gestiegen

Der Zins übernimmt seine

Rolle als Risikoindikator

wieder, was grundsätzlich

positiv ist

5

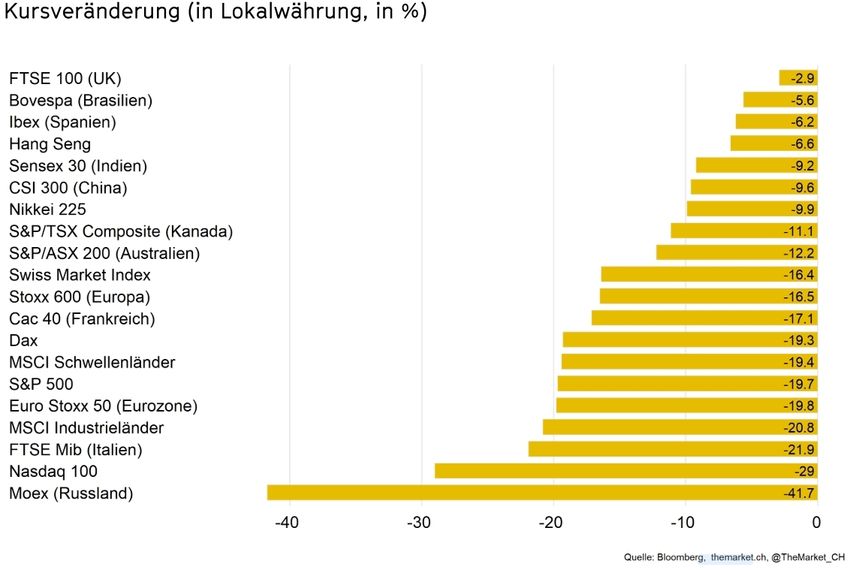

Praktisch alle Aktienmärkte sind in diesem Jahr im Minus

1.1.2022 bis 2.7.2022

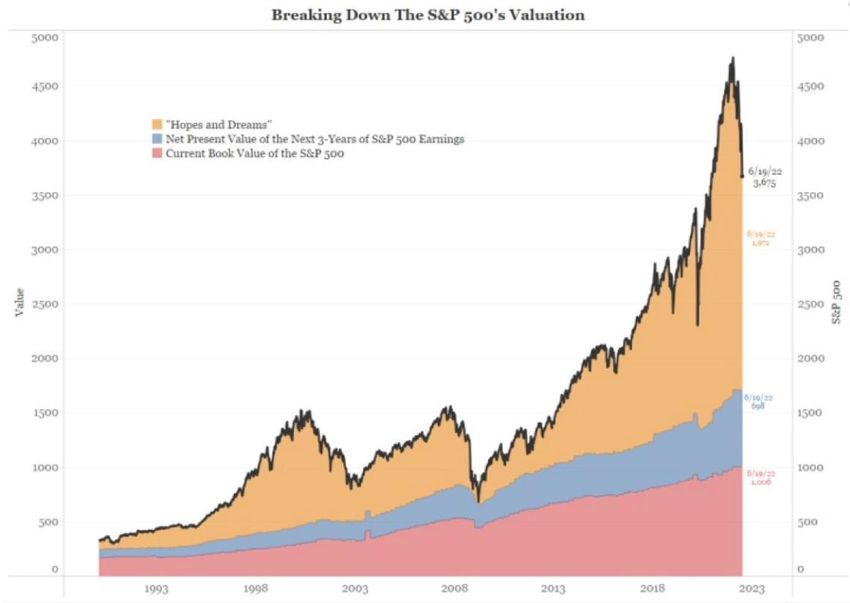

6Die tiefen Zinsen haben zu einer Bewertungsexpansion an den

Aktienmärkten geführt, welche nun teilweise korrigiert wurde

Grafik: US-Aktien

Bewertungsexpansion, ausgelöst unter

anderem durch tiefe Zinsen und

fehlenden Alternativen zu Aktien.

Dieser Teil ist fundamental nicht

vollständig erklärbar («Hoffnung und

Träume»).

Der heutige Wert der geschätzten

Gewinne der Firmen der nächsten 3

Jahre

Heutiger Buchwert der Firmen

Quelle: Arbor Research 7Die durch billiges Geld ausgelöste Euphorie ist vorbei. Beispiel Ark

Innovation Funds, der viele «disruptive» Technologie Aktien beinhaltet,

welche in absehbarer Zeit keine Gewinnaussichten aufweisen.

-75%

8Auch Immobilienfonds haben heftig korrigiert. Der

Zinsanstieg hat auch in diesem Segment deutliche Spuren

hinterlassen.

-23%

9Der Goldpreis (lila Linie) hat sich in diesem Jahr, zumindest teilweise, als

Krisenschutz bewährt. Beim Bitcoin, der oft als «Digitales Gold»

bezeichnet wird, war das nicht der Fall. Die positive Korrelation mit den

Aktienmärkten ist offensichtlich.

10Die Rückkehr von Inflation und Zins - Kommentar

- Gratisgeld ist nicht auf ewig bzw. nicht ohne Folgekosten zu haben

Die Rückkehr war zu

erwarten, auch wenn > siehe unsere Publikation (Jan. 21): Inflation - kommt sie oder kommt sie nicht?

sie verdrängt wurde - Der Ukraine-Krieg hat die Entwicklung nicht verursacht, aber beschleunigt

- Die anbrechende Ära der Knappheit (längere Lieferzeiten, ausgetrockneter

Die Rückkehr des Arbeitsmarkt, höhere Baukosten) ist nach Jahrzehnten von Deflation und

Zinses ist gut, aber Globalisierung gewöhnungsbedürftig

kurzfristig schmerzhaft

- Knappheit ist jedoch der Normalzustand der Weltwirtschaft

- Der Zins erbringt eine wichtige Allokationsfunktion für knappe Güter

- Die Zentralbanken müssen mit grossen Zielkonflikten umgehen

Die Bekämpfung der - Zinserhöhungen können zu Rezession führen und somit zu erhöhter

Inflation geht nicht

Arbeitslosigkeit

ohne Nebenwirkungen

- Es können nicht alle Ansprüche befriedigt werden – siehe Folgefolie

11Die Preisstabilität ist durch die Inflation gefährdet. Deren Bekämpfung

führt für die Zentralbanken aber zu Zielkonflikten

FED (US-Zentralbank) Europäische Zentralbank EZB

Schweizerische Nationalbank SNB

Die Zentralbanken haben

offizielle (rot umrandet)

und inoffizielle Ziele, die

in einem inflationären

Umfeld im Konflikt

stehen

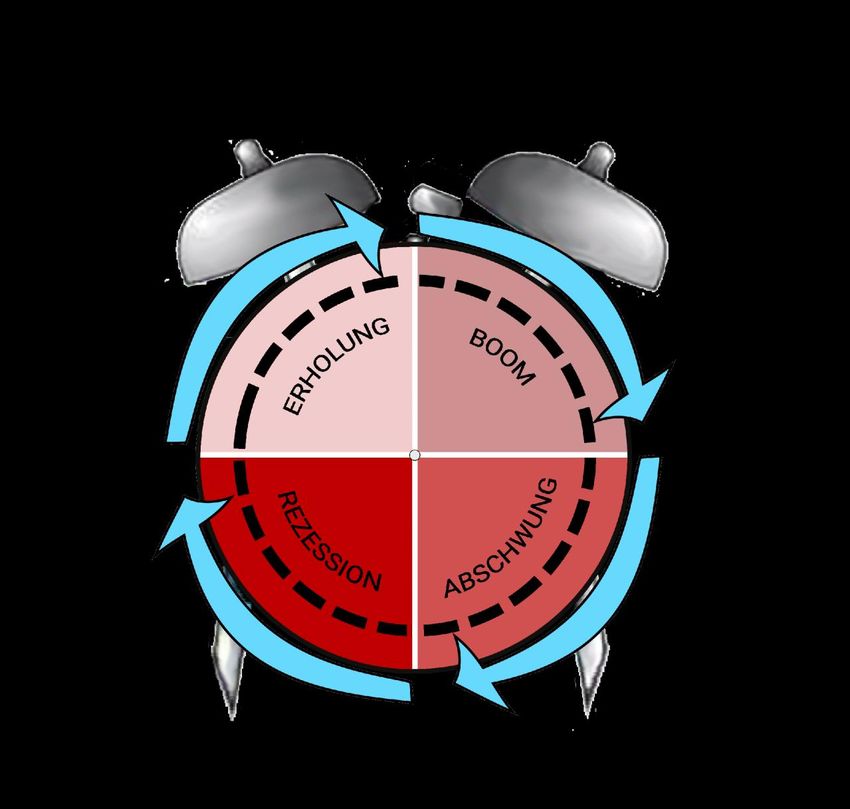

Quelle: The Market 12Wo stehen wir im Konjunkturzyklus?

Wir gehen von einem Abschwung der

Weltwirtschaft aus, resultierend in einer

Rezession. Dies würde einem normalen

Konjunkturzyklus entsprechen.

In einem solchen Szenario ist auf

defensive Sektoren und allgemein hohe

Qualität der Anlagen zu fokussieren.

Wachstumsaktien (z.B. Sika,

Straumann, Sonova), welche bereits

stark korrigiert haben, sind unserer

Meinung nach noch nicht an den Tiefst

angelangt. Analog der «Wirtschaftsuhr»

von Merrill Lynch.

Qualitätsanlagen

13Positionierung Invethos - Assetklassen

Cash Obligationen Aktien Immobilien Alternative Anlagen

• Übergewichtung • Untergewichten • Untergewichten • Neutral • Neutral

• Mittlere Laufzeiten • Weiterhin Vorsicht • Kaufen, wo ein • Energiewende

in ausgewählten bei Zyklikern tiefes Agio • Edelmetalle: als

Unternehmens- • Defensive Sektoren vorhanden ist, Krisenschutz halten

obligationen kaufen wie Gesundheit, Wohnen im Vorder-

(ca. >2% Rendite) Nahrung und grund

Telekom über-

gewichten

14Positionierung Invethos - Einzeltitel

Thema Instrument Beschrieb

Aktien Siehe Folgeseite; die Aktienauswahl hat sich gegenüber unserer letzten Präsentation

nicht massgeblich verändert. Defensive Sektoren mit Aktien, welche ihre Margen

verteidigen können und Cash Flow generieren sind zu favorisieren

Thema Instrument Beschrieb

Obligationen Firmenobligationen mittlerer Laufzeit wählen, Rendite rund 2.5% (hier drei Beispiele)

1.50% Temenos 2025 Rendite 2.7% (Kurs rund 96.00)

1.00% Hero AG 2026 Rendite 2.2% (Kurs rund 95.00)

1.05% G. Fischer 2028 Rendite 2.1% (Kurs rund 94.50)

Thema Instrument Beschrieb

Immobilienfonds SF Sustainable Prop. Opportunität nach Korrektur, rund 2.5% Rendite

Swiss Life REF Opportunität nach Korrektur, rund 2.2% Rendite

CS Green Property Kaufen unter CHF 130 (rund 10% Agio)

15Die Aktienauswahl bleibt defensiv und «langweilig»

Thema Instrument Art Beschrieb ESG-Rating

Defensive Nestlé Aktie Nr. 1 im Nahrungsmittelbereich AA

Sektoren SGS Aktie Marktführer beim Prüfen, Testen, Zertifizieren AAA

über-

gewichten Roche Aktie Grösstes Pharmaunternehmen der Welt A

Givaudan Aktie Führend im Geschäft mit Aromen und Duftstoffen AAA

Linde Aktie Führend u.a. in Industriegasen und Wasserstoff A

Orange Aktie Nr. 1 in Frankreich; hohe Dividendenrendite AA

16Ausblick: das Ende der Illusion der «Unknappheit»* birgt

Chancen!

New Monetary Theory (NMT) Inflation

Zins als Risikoallokator

Geld ist nicht knapp und kann Inflation bringt die NMT und

Der wiederauferstandene Zins

ad infinitum gedruckt werden, die Gelddruckerei an ihre

hat die gute Funktion, Risiken

Schulden spielen keine Rolle, Grenzen. Die Steuerung der

zu messen und zu allozieren.

solange das in der eigenen Inflation im «Nachhinein», wie

Risken erhalten deshalb

Währung geschieht und keine das die NMT vorschlägt, ist

wieder ihren richtigen Preis.

Inflation herrscht. schwieriger als gedacht.

Ökonomie der Unknappheit Knappheit Effizienter und

verantwortungsvoller Umgang

Der digitale Kapitalismus zapft Energie ist knapp und es wird mir knappe Ressourcen

unendliche Ressourcen in wieder ersichtlich, dass der

Form von Daten an, ist Mensch einen Körper hat, der Knappheit bringt die Chance,

praktisch ohne Grenzkosten versorgt werden muss und dass wir effizienter und

vermehrbar und schafft die auch die digitale Industrie ressourcenschonender

Knappheit aus der Welt Energie benötigt arbeiten müssen.

Überschwang Erholung

und Illusion

Korrektur

17

*Vgl. «Ökonomie der Unknappheit, Philipp Staab, 2019Kontakt

Invethos AG

Taubenstrasse 8

Postfach

3001 Bern

18Sie können auch lesen