Dienstleistungsexporte nach Brasilien - STEFAN NEMETZ AußenwirtschaftsCenter São Paulo - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Dienstleistungsexporte

nach Brasilien

Moderation:

STEFAN NEMETZ

AußenwirtschaftsCenter São Paulo

25.11.2020

WAS ERWARTET SIE?

15:05 15:20

ALLGEMEINE OPTIMIERUNG VON

INFORMATIONEN DIENSTLEISTUNGSEXPORTEN

NACH BRASILIEN

15:00 15:10 UHR 15:45

BEGINN EINFÜHRUNG IN DEN Q&A SESSION

EXPORT VON

DIENSTLEISTUNGEN

NACH BRASILIEN

2

Allgemeine Infos und

Entwicklung in Brasilien

1

Stefan Nemetz

AußenwirtschaftsCenter São Paulo

3

Noch zum Start…

Kann ich Fragen stellen? Werden die Slides geteilt? Wird aufgezeichnet?

Ja! Ja! Ja!

WKO.at: Brasilien YouTube Channel:

Chat-/Fragenfunktion wko.at/aussenwirtschaft/Brasilien AUSSENWIRTSCHAFT AUSTRIA

Q&A nach Präsentationen Link via Email Link via Email

4

EXPERT FORUM Brazil: 18 Webinare - bis März 2021

Datum Thema

04.11.2020 Gründung und (Krisen-) Management von Niederlassungen in Brasilien

25.11.2020 Dienstleistungsexporte nach Brasilien

09.12.2020 Warenexport nach Brasilien: Finanzierung und Steuern

03.03.2021 Geschäftskultur & Etikette in Brasilien

17.03.2021 Maschinenexporte nach Brasilien und Normen

12 Branchen Details & Anmeldung:

+ WKO.at - Veranstaltungen mit Bezug zu Brasilien

6 Themen

5

Team Service-Exporte

Mag. Christoph Plank

+43 5 90 900 4308

christoph.plank@wko.at

Mag. Michaela Günther

+43 5 90 900 5132

michaela.guenther@wko.at

wko.at

Weitere Infos unter: aussenwirtschaft.service-export@wko.at

6

COVID-19 Situation in Brasilien

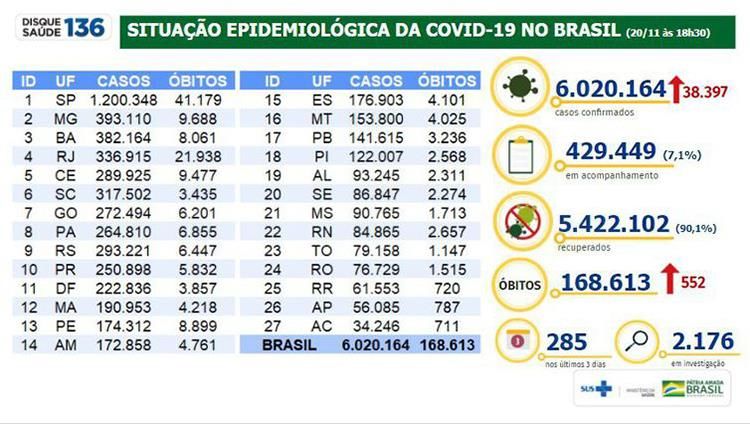

• Todesopfer: 168.613 Anzahl der COVID-19 Fälle:

• (Stand: 20.11.2020 20:00 BRT)

• Home-Office bzw.

Schichtarbeit in Büros

• „Normalität“ in

Einzelhandel +

Gastronomie

• Allgemeine

Maskenpflicht

Quelle: Brasilianisches Gesundheitsministerium (covid.saude.gov.br)

7Einreise in Brasilien: Aktuelle Infos

Quelle: WKO.at

8Geschäftsreisen nach Österreich

• Einreise für Geschäftsreisende möglich!

• Einreise in Europa – Darf ich einreisen/durchreisen?

Quelle: IATA

10WIRTSCHAFTSÜBERBLICK

BR BIP + PROGNOSEN

• BR Wirtschaft Post-Corona: langsam

3,9%

aber stetige Erholung seit Juli

1,3%

1,3%

1,1%

• Starke Abwertung der Landeswährung

BRL seit Jahresanfang

BRL = EUR 4,50 (02.01.2020)

-3,3%

BRL = EUR 6,44 (23.11.2020)

-3,5%

-5,0%

• Österreichische Warenexporte nach 2015 2016 2017 2018 2019 2020 (P) 2021 (P)

Brasilien: -8,4% im ersten HJ 2020 Quelle:Bras.-Zentralbank

(24.09.2020)

• Österreichische DL-Exporte nach

Brasilien: -25% im ersten HJ 2020

11Wie können wir Sie unterstützen?

Marktanalyse Partnersuche B2B-Termine

Import &

Veranstaltungen …

Steuern

12Einführung in den DL

Export nach Brasilien

2

Stefan Nemetz

AußenwirtschaftsCenter São Paulo

13Umfrage 1

Exportieren Sie bereits DL nach Brasilien?

14Umfrage 2

Welche Märkte in Lateinamerika sind für Ihr

Unternehmen interessant?

15Bei welchen Dienstleistungen ist Österreich stark:

● Maßgeschneiderte technische DL:

- Engineering Leistungen

- Individuell programmierte Software

- SaaS

- Technische Assistenz

- Montagedienstleistungen

- Schulungen und Trainings

● andere Arten von Services: Softwarelizenzen, Patente,

Technologietransfer (Know-how), Marken, Urheberrechte, ua.

16Wieviel wird exportiert (und importiert):

2018 2019 1 HJ2020

Österreichische Dienstleistungsexporte nach

85 105 30

Brasilien in EUR Mio.

Österreichische Dienstleistungsimporte aus

117 143 53

Brasilien in EUR Mio.

● Ö – DL Exporte nach Brasilien: in den letzten Jahren bei knapp 100 Mio. Euro pro Jahr

● BRA – DL Exporte nach Österreich: circa 20 - 30% höher

● Tendenz in den letzten Jahren steigend

● Im 1. HJ 2020 Rückgang um rund 25% wegen Covid19

17Wissenswertes über DL-Export 1:

● In Brasilien gib es nicht eine MwSt. - oder VAT oder IVA - bei Dienstleistungen sondern eine

Reihe von Abgaben

● Man braucht keine Registrierung beim Fiskus für DL – Exporte nach Brasilien (zB UID Nummer

oder CNPJ oä sind nicht nötig)

● Doppelbesteuerungsabkommen: Seit 1976, ist vorteilhaft für österreichische und

brasilianische Firmen für Dividenden, technische DL (SaaS, techn. Assistenz, Montageleistungen

uvm.)

18Wissenswertes über DL-Export 2:

● Good news: Durch den Höchstgerichtsentscheid aus Dezember 2015 wird bei technischen

Dienstleistungen (Tech.-Assistenz, Montage, SaaS, individuell programmierte Software uvm)

keine Quellensteuer mehr abgezogen.

Allerdings gilt diese Entscheidung nicht für Trainings und Schulungen

● Falls man bei DL Erbringung Quellensteuer abführen muss (zB für Schulungen, Trainings),

kann man diese in Österreich beim Finanzamt anrechnen lassen und sich gegen zu zahlende

KöSt. als Guthaben anrechnen lassen.

19Die wichtigsten Steuern beim DL Export nach Brasilien

● Quellensteuer – IRRF – 0%, 10%, 15% oder 25% - vom Bruttobetrag runter – wird falls sie

anfällt, bei der Banküberweisung abgezogen

● CIDE – Technologietransfersteuer – 10%

● PIS/Cofins – Sozialabgaben - für spezifische Zwecke – 9,25%

● ISS – Gemeindesteuer auf Dienstleistungen - zwischen 2-5%

● IOF – Finanztransaktionssteuer – 0,38%

20Steuern auf diverse DL- Exporte

21Wissenswertes über DL-Export 3:

● Kaufvertrag (oder Lizenzvertrag) ist notwendig für Kunden bei Banküberweisung und

muss uU beim INPI (Intellectual Property Institute) registriert werden

● Wichtig immer im Kaufvertrag klarmachen, dass die Abfuhr der Quellensteuer vom

Bruttobetrag erfolgt (oder explizit ein zu überweisender Nettobetrag vereinbart

wurde). Weiters wichtig: Erwähnung, dass der bras. Käufer für die Abfuhr der „lokalen

Steuern“ – CIDE, PIS/Cofins, ISS und IOF verantwortlich ist.

● Fachreport Lizenzvergabe und gewerblicher Rechtsschutz: liegt am

AußenwirtschaftsCenter Sao Paulo auf und kann auf Wunsch zugeschickt werden.

22Wie funktioniert die Bezahlung

Häufigkeit: selten vs häufig

Banküberweisung

Banküberweisung via Zentralbank B2B

via Zentralbank oder Payment

Provider

vs

• Credit Card Payment Provider B2C

23Warum DL Exporte interessant sind:

● Kundeninteresse an DL meiner Firma

● weil DL – Export im Durchschnitt viel günstiger besteuert ist als Warenexport, keine

Zollbehörde (receita federal), Transportkosten fallen weg, logistische Probleme

kaum vorhanden

● weil man sich Steuern spart, wenn man sein Leistungspaket an Waren + DL optimiert.

Hier bieten sich die Simulation von Szenarien mit Hilfe von spezialisierten Consultants an

● weil man bei häufigen Lieferungen durch die Schaffung von Strukturen in Brasilien

zusätzlich Steuern sparen kann

24Keynote:

3 Optimierung bei DL -

Exporten nach Brasilien

Lukas Rhomberg

Partner bei FCR Law

25Optimierung von Dienstleistungsimporten und Software in Brasilien November 2020

1. Import von Dienstleistungen (Teil 1)

Transaktion Import von technischen Dienstleistungen Import von nicht technischen Dienstleistungen

- Transaktion mit besonders hoher Besteuerung - Nur in seltenen Fällen sind importierte Dienstleistungen nicht als technische

Dienstleistungen zu klassifizieren. Einer der wenigen Anwendungsfälle ist die

- Dienstleistung, die von technischem Fachwissen abhängt oder Handelsvertretung.

administrative Unterstützung oder Beratung beinhaltet, von

unabhängigen Fachleuten oder Fachleuten mit einem Arbeitsverhältnis

durchgeführt wird, oder sich aus automatisierten Strukturen mit klarem

technologischen Inhalt ergibt. (Art. 17, II, a, IN RFB n. 1.455/2014)

- Brasilianische Steuern auf Import von technischen Dienstleistungen - Brasilianische Steuern auf Import von nicht technischen Dienstleistungen

(vom bras. Importeur zu tragen): (vom bras. Importeur zu tragen):

• 15% Einkommenssteuer an der Quelle (IRRF) - • 25% Einkommenssteuer an der Quelle (IRRF) –

Besteuerung Doppelbesteuerungsabkommen Brasilien/Österreich eliminiert Doppelbesteuerungsabkommen Brasilien/Österreich eliminiert die IRRF

die IRRF Besteuerung gemäß Art. 7 (Unternehmensgewinn) Besteuerung gemäß Art. 7 (Unternehmensgewinn)

• 10% CIDE (nicht steuermindernd anrechenbar) • 9,25% PIS/COFINS (grundsätzlich vom Importeur steuermindernd

anrechenbar)

• 9,25% PIS/COFINS (grundsätzlich vom Importeur steuermindernd

anrechenbar) – ausgeführt in Brasilien oder im Ausland mit einem • 2% bis 5% ISS (nicht steuermindernd anrechenbar)

Resultat in Brasilien.

• 0,38% IOF (nicht steuermindernd anrechenbar)

• 2% bis 5% ISS (nicht steuermindernd anrechenbar)

• 0,38% IOF (nicht steuermindernd anrechenbar)

281. Import von Dienstleistungen (Teil 2)

Import von technischen Dienstleistungen Import von nicht technischen Dienstleistungen

- Gesamtbelastung in Brasilien: 11,63% - 14,63%

- Gesamtbelastung in Brasilien: 21,63% - 24,63%

- Davon in Brasilien u.U. steuermindernd anrechenbar: 9,25%

- Davon in Brasilien u.U. steuermindernd anrechenbar: 9,25%2. Import von Software

Transaktion Import von eingebetteter Software Import von maßgeschneiderter Software und SaaS

- Software, die für den Betrieb einer importierten Ausrüstung/Maschine - Maßgeschneiderte Software: Software, die nach Maß und auf Wunsch des

unerlässlich ist. Kunden entwickelt wurde

- Wird zusammen mit der Ausrüstung/Maschine als Ware besteuert, - SaaS (Software as a Service) - integrierte Software-, Server- und

entsprechend der steuerlichen Klassifizierung: Datenverarbeitungslösung

Importsteuer (II): Kosten des Importeurs - Für die Steuerbehörden stellen beide Software Kategorien einen Import

Steuer auf Industrieprodukte (IPI): grundsätzlich vom Importeur von technischen Dienstleistungen dar.

steuermindernd anrechenbar

Sozialbeiträge (PIS/COFINS): grundsätzlich vom Importeur

steuermindernd anrechenbar

Sozialbeiträge Importzuschlag (COFINS): falls anwendbar (Kosten des

Besteuerung Importeurs)

Umsatzsteuer (ICMS): grundsätzlich vom Importeur steuermindernd

anrechenbar

Siscomex Gebühr: Kosten des Importeurs

- Prüfen, ob getrennte Verrechnung (Ware getrennt von eingebetteter

Software) steuerlich vorteilhaft sein könnte

303. Möglichkeiten zur Reduktion der Besteuerung beim Import

3.1. Gründung einer Niederlassung zur Verrechnung vor Ort - Allgemein

Exporteur

Österreich

Lizenzgebühren und Dividenden

Brasilien Niederlassung Kunden

Verrechnung von

Dienstleistungen /

Software

• Gründung einer brasilianischen Niederlassung zur lokalen Verrechnung;

• Vorteile:

Zahlung von steuerfreien Dividenden und relativ gering besteuerten Lizenzgebühren nach Österreich

Positive Effekte für bras. Kunden: brasilianische Rechnung „nota fiscal“, keine Zentralbankbürokratie, keine zusätzlichen Steuern, Verrechnung der

Dienstleistung/Software in lokaler Währung, „Commitment“ zum brasilianischen Markt

einfach zu gründen, verwalten, auszubauen oder schließen

• Nachteil:

Niederlassung in Brasilien gründen und verwalten.

313. Möglichkeiten zur Reduktion der Besteuerung beim Import

3.1. Gründung einer Niederlassung zur Verrechnung vor Ort - Besteuerung

• Bezahlung von Dividenden von Brasilien nach Österreich: steuerfrei.

• Lizenzgebühren für den Vertrieb der Technologie/Software/SaaS-Plattform (Royalties):

15% Einkommenssteuer an der Quelle (IRRF): das Abkommen zwischen Brasilien und Österreich reduziert diesen Steuersatz nicht; von der

brasilianischen Gesellschaft zu bezahlen, kann in Österreich mittels Matching Credit mit 25% steuermindernd angerechnet werden

2% bis 5% Service Steuer (ISS): strittig, wird von den Behörden aber eingehoben; von der brasilianischen Gesellschaft zu bezahlen, nicht

steuermindernd anrechenbar

0,38% Finanztransaktionssteuer (IOF): von der brasilianischen Gesellschaft zu bezahlen, nicht steuermindernd anrechenbar

• Besteuerung der Niederlassung – Auswahl des am besten geeigneten Besteuerungsregimes in Brasilien

im Regime der fiktiven Gewinnmarge kann von Besteuerung von ca. 17-19% des Umsatzes ausgegangen werden; in diesem Fall: Zahlung nach

Österreich in Form von Dividenden maximieren

323. Möglichkeiten zur Reduktion der Besteuerung beim Import

3.2. Vergütung des österreichischen Unternehmens durch Lizenzgebühren, die durch eine in Brasilien

niedergelassene Partnergesellschaft gezahlt werden

Lizenzgebühren

International Partner-

Kunden

Anbieter von gesellschaft

Abrechnung von

Dienstleistungen

Österreich Brasilien

• Österreichisches Unternehmen lizenziert Vertriebsrechte an Partnergesellschaft mit Sitz in Brasilien. Diese stellt die Rechnungen an die Kunden vor Ort und

zahlt Lizenzgebühren an das österreichische Unternehmen.

• Alternative für Unternehmen, die beabsichtigen, den Vertrieb in Brasilien aufzubauen.

• Vorteil für bras. Kunden, die eine lokale Rechnung (Nota Fiscal) benötigen bzw. in lokaler Währung abrechnen wollen.

• Steuereffizienter als direkter Import von Dienstleistungen oder Software an bras. Kunden aus dem Ausland.

333. Möglichkeiten zur Reduktion der Besteuerung beim Import

3.2. Vergütung des österreichischen Unternehmens durch Lizenzgebühren, die durch eine in Brasilien

niedergelassene Partnergesellschaft gezahlt werden

• Geringere Steuerbelastung im Vergleich zum direkten Import von Dienstleistungen:

15% Einkommenssteuer an der Quelle (IRRF): das Abkommen zwischen Brasilien und Österreich reduziert diesen Steuersatz nicht; von der

brasilianischen Gesellschaft zu bezahlen, kann in Österreich mittels Matching Credit mit 25% steuermindernd angerechnet werden

2% bis 5% Service Steuer (ISS): strittig, wird von den Behörden aber eingehoben; von der brasilianischen Gesellschaft zu bezahlen, nicht

steuermindernd anrechenbar

0,38% Finanztransaktionssteuer (IOF): von der brasilianischen Gesellschaft zu bezahlen, nicht steuermindernd anrechenbar

• Besteuerung der brasilianischen Partnergesellschaft: – Auswahl des am besten geeigneten Besteuerungsregimes in Brasilien; Lizenzgebühren für

Vertriebsrechte können in Brasilien gewinnmindernd geltend gemacht werden.

343. Möglichkeiten zur Reduktion der Besteuerung beim Import

3.3 Cost-Sharing Verträge bei Niederlassungen internationaler Konzerne

• In Brasilien ansässige Niederlassungen können anderen Gruppenmitgliedern unter bestimmten Voraussetzungen Kosten umlegen, anstatt Gebühren auf

Importdienstleistungen an die Zentrale zu zahlen

• Voraussetzungen für Cost Sharing u.a.:

Aktivität, die konzernintern ausgeführt wird (z.B. konzerninterne Mitarbeiter der Zentrale), kein outsourcing oder externe Software

Unterstützungsaktivität (IT, HR, marketing, usw.), keine primäre Aktivität

Verrechnung muss auf Kostenbasis geschehen, ohne Gewinnmarge

• Beispiel: IT Zentrale verrechnet Kosten proportional an die weltweiten Niederlassungen weiter

• Muss durch einen den bras. Kriterien entsprechenden Cost-Sharing Vertrag gegenüber den Behörden rechtfertigbar sein

• Einzig mit 0,38% IOF besteuert

354. Abschließende Bemerkungen

• Import von Dienstleistungen / Software / SaaS:

hohe Besteuerung;

für einmalige Erbringung einer Leistung oder geringes Volumen, welche keine Zusatzinvestments rechtfertigen

sicherstellen, dass Importeur nicht Einkommenssteuer an der Quelle (IRRF) bezahlt

• Niederlassung in Brasilien oder Lösungen mit Minderheitsbeteiligung an bras. Gesellschaft:

steuerlich am effizientesten

empfehlenswert ab bestimmtem Auftragsvolumen oder bei starkem Wachstum

• Partnergesellschaft in Brasilien:

steuerlich effizienter als Import, aber weniger effizient als Niederlassung

ermöglicht Ausstellen einer brasilianischen Rechnung (nota fiscal) in bras. Währung

• Cost Sharing Agreement:

Alternative für internationale Gruppen mit Kostenverrechnung auf Gruppenebene, um Dienstleistungsimport zu vermeiden

gut abgestimmter Vertrag und interne Prozesse notwendig

36Kontakt

lukas.rhomberg@fcrlaw.com.br

Rua do Rocio, 350

www.fcrlaw.com.br 10º Stock

V. Olímpia | São Paulo

linkedin.com/company/fcrlaw/ SP | Brasilien

T + 55 11 3294 1600

+ 55 11 3842 9644Q&A Session

4 Stefan Nemetz

AußenwirtschaftsCenter São Paulo

Lukas Rhomberg

Partner - FCR Law

38Feedback + Präsentationsunterlagen + Video

CHRISTOPH PLANK AUSSENWIRTSCHAFT Dienstleistungsexport T +43 5 90 900 5134 E aussenwirtschaft.service- export@wko.at STEFAN NEMETZ AußenwirtschaftsCenter Sao Paulo T +55 11 3044 9944 E saopaulo@wko.at

Sie können auch lesen