Europäische Geldpolitik - Sommersemester 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Europäische Geldpolitik Sommersemester 2020

VIII. Strategien der Geldpolitik Europäische Geldpolitik 2

EZB plant ein „Strategic Review“ (Pressekonferenz von Christine Lagarde vom 12. Dezember 2019) • (…) that strategic review needs to be comprehensive, needs to look at all and every issue, will turn each and every stone (…) • (…) It is the point of every strategic review by all central banks (…) to actually look at their objective, how they define their medium-term objective in particular, how they give content to the price stability that is in their mandate, (…) • (…) it will also address (…) the massive technological change (…) the immense challenge that climate change (…) It will include aspects of inequality that are certainly rising in our economies” • https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is191212~c9e1a6ab3e. en.html European Monetary Policy 3

Überblick 1. Funktionen einer geldpolitischen Strategie 2. Strategie der Geldmengensteuerung 3. „Inflation targeting“ 4. Taylor-Regel 5. Die bisherige Zwei-Säulen-Strategie der EZB 6. Wie könnte eine neue Strategie der EZB aussehen? Europäische Geldpolitik 4

1. Funktionen einer geldpolitischen Strategie • Eine Strategie kann man im Sinne einer Heuristik betrachten: Sie dient dazu ein komplexes Entscheidungsproblem auf eine einfache Daumenregel zu reduzieren. – Warum ändert die Notenbank ihre Leitzinsen und/oder beschließt sie unkonventionelle Maßnahmen? • Heuristiken werden vor allem in den „behavioral economics“ diskutiert. Grundannahme: Aufgrund von fehlenden Informationen und eingeschränkten Verarbeitungskapazitäten des menschlichen Gehirns wird menschliches Handeln häufig von Heuristiken gesteuert Europäische Geldpolitik 5

Eine „Behavioral Economics“ Perspektive “Think of the human brain as a personal computer with a very slow processor and a memory system that is both small and unpredictable. I don’t know about you, but the PC I carry between my ears has more disk failures than I care to think about.” Richard Thaler, Nobelpreisträger für Ökonomie Europäische Geldpolitik 6

Charakteristiken von Heuristiken • Idealerweise: Gute Entscheidungen mit wenigen und vor allem leicht verfügbaren Informationen Studien von Gerd Gigerenzer, MPI Berlin. Siehe auch zum Beispiel: Simple Heuristics That Make Us Smart (1999) • Von Heuristiken geleitetes Verhalten ist konservativ, d.h. am Status quo orientiert • Heuristiken können zu systematischen Fehlern führen („biases“) Gerd Gigerenzer –Beispiel: „Anker Heuristik“ Studien von Daniel Kahneman und Amos Tversky Europäische Geldpolitik 7

Beispiel für verzerrte Entscheidungsfindung: Anker Heuristik Prognose Beispiel Gruppe 1 Gruppe 2 -Antworten Europäische Geldpolitik 8

Funktionen einer geldpolitischen Strategie • Vereinfachung des internen Entscheidungsprozesses in einer Zentralbank Besonders vorteilhaft im Falle der EZB, da EZB-Rat hohe Anzahl von Mitgliedern hat • Kommunikation mit der Öffentlichkeit, um zu erklären, warum die Zentralbank eine bestimmte Entscheidung getroffen hat Höhere Transparenz und folglich größere Glaubwürdigkeit der Zentralbank Kritik des Bundesverfassungsgerichts zeigt, dass bei der EZB hier Defizite bestehen Europäische Geldpolitik 9

Drei geldpolitische Strategien basierend auf unterschiedlichen Theorien • Geldmengensteuerung: Monetarismus • Inflation targeting: Phillips-Kurve und Neu- Keynesianische Ansätze • Taylor-Regel: zinstheoretische Transmission und Neu-Keynesianische Ansätze Europäische Geldpolitik 10

2. Strategie der Geldmengensteuerung • Theoretische Grundlage: Quantitätstheorie und Monetarismus “Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output.” (Milton Friedman, The Counter- Revolution in Monetary Theory, 1970) • Annahmen: Zentralbanken sind nicht in der Lage eine Ökonomie zu stabilisieren: langen und variablen „transmission lags“ Geld ist auf mittlere und vor allem lange Sicht neutral: Klassische Dichotomie, reale und nominale Aggregate können unabhängig voneinander analysiert werden • Implikationen für die Geldpolitik Geldmengensteuerung und keine Reaktion auf Nachfrage- oder Angebotsschocks Fokussierung auf Preisstabilität Europäische Geldpolitik 11

Nachfrageschock im AS/AD-Modell: Zentralbank betreibt Geldmengen- steuerung, d.h. sie hält die Geldmenge konstant P AS0 P0 AD0(M=konst.) Y0 Y Europäische Geldpolitik 12

Negativer Nachfrageschock verschiebt AD Kurve nach links. Preisniveau und Output sinken P AS0 P0 P1 AD0(M=konst.) AD1(M=konst.) Y1 Y2 Y0 Y Europäische Geldpolitik 13

Resultat für den Nachfrageschock bei Geldmengensteuerung • Output und Preise fallen, ohne dass Notenbank reagiert. • Suboptimales Resultat im Vergleich zu diskretionärer Politik, bei der die Notenbank die Geldmenge ausweiten würde, was eine vollständige Kompensation des Schocks erlauben würde (Vgl. Foliensatz I). • Aber besseres Ergebnis als bei einer Politik, die die Zinsen konstant halten würde. Europäische Geldpolitik 14

Angebotsschock im AS/AD-Modell. Zentralbank betreibt Geldmengen- steuerung, d.h. sie hält die Geldmenge konstant P AS0 P0 AD0 Y0 Y Europäische Geldpolitik 15

Preissteigernder Angebotsschock verschiebt AS-Kurve nach links P AS1 AS0 P1 P0 AD0 Y1 Y0 Y Europäische Geldpolitik 16

Resultat für den Angebotsschock bei Geldmengensteuerung • Weil Zentralbank passiv bleibt, wird Schock mehr oder weniger gleich auf Output und Inflation verteilt. • Resultat kann diskretionärer Politik nahe kommen, bei welcher Notenbank ebenfalls versuchen würde, den Schock sowohl auf Output als auch auf die Preise zu verteilen. • Optimale Kombination P0/Y0 kann in beiden Fällen jedoch nicht erreicht werden Europäische Geldpolitik 17

Wie kann eine Zentralbank den Zielpfad für die Geldmenge bei Geldmengensteuerung ableiten? • Ableitung eines Pfads für das Geldmengenwachstum, der ein inflationsneutrales Output-Wachstum auf mittlere Sicht gemäß Quantitätsgleichung erlaubt: M � v = P � Y oder (normativ) in Wachstumsraten � ∗ = π0 + Y M � − v� (Transformation der Gleichung in der Übung) • Zielvariable ist die optimale WR der Geldmenge M �∗ • Die Bundesbank und die EZB nutzten hierfür die Geldmenge M3 Europäische Geldpolitik 18

Determinanten des „Referenzwertes“ der EZB für die M3 Wachstumsrate in 1999 • π0 : EZB Zielwert für Inflation (EZB ≈ 1,5 %) • Yˆ : Potential Output Wachstum, bestimmt durch Trendwachstum des BIP (EZB ≈ 2 % - 2 1/2 % p.a.) • v̂ : Trendabnahme der Umlaufsgeschwindigkeit von M3 (EZB ≈ 1/2 % - 1 % p.a.) Referenzwert der EZB für Geldmengenwachstum: � ∗ = 1,5% + 2,25% -(-0,75%)= 4,5 % M EZB überprüfte den Referenzwert seit 2003 nicht mehr Europäische Geldpolitik 19

Praktische Implementierung bei der Bundesbank bis 1998: Jährlich neu definierter Zielkorridor für das M3-Wachstum Europäische Geldpolitik 20

Erfahrung der Bundesbank mit Geldmengensteuerung der Jahre 1974 bis 1998 • 24 Zielwerte für das Geldmengenwachstum von 1975 bis 1998 mit zeitweise sehr großem Korridor (Schwankungsbreite von bis zu 3.9 Prozentpunkten, d.h. von 3.5% bis 7.4 %) • 11 Zielverfehlungen • Keine Korrektur der Zielüberschreitungen • Trotz der häufigen Zielverfehlung der Bundesbank wird die Bundesbank Politik als sehr erfolgreich angesehen Europäische Geldpolitik 21

Die Erfahrungen der EZB mit ihrem „Referenzwert“ für M3 (II) • Offizieller Referenzwert i.H.v. 4.5 % für Wachstumrate der Geldmenge 3 seit 1999. Seither keine Aktualisierung • Rolle des Referenzwertes wurde zunehmend in Hintergrund gedrängt • Permanente Überschreitungen des Referenzwertes bis zur Finanzkrise • Strategische Überlegungen für monetäre Säule Europäische Geldpolitik 22

Jährliche Wachstumsraten in % 10 12 14 0 2 4 6 8 -2 Jan 92 Jan 93 Jan 94 Jan 95 Jan 96 Jan 97 Jan 98 Jan 99 Source: EZB, Statistical data warehouse. Jan 00 Jan 01 Jan 02 M3 Jan 03 Jan 04 Inflation Jan 05 Jan 06 Jan 07 Europäische Geldpolitik Jan 08 Jan 09 Referenzwert Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 EZB: Geldmenge M3 und monetäre Säule Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 23

Wie würde man die Geldmengensteuerung in eine Heuristik für die Zinspolitik übersetzen? • Wenn M̂ > M̂ *: Risiko von Inflation: Zinsen anheben • Wenn M̂ < M̂ *: Risiko von Deflation: Zinsen senken • Wenn M̂ = M̂ *: Inflationsgerechter Wachstumspfad der Geldmenge: Zinsen konstant halten Europäische Geldpolitik 24

0,2 0,4 0,6 0,8 1,2 0 1 Jan 94 Jan 95 Jan 96 Jan 97 Jan 98 Jan 99 Jan 00 Jan 01 Quelle: EZB, Statistical data warehouse. Jan 02 Jan 03 Jan 04 M3 Jan 05 Jan 06 Eonia Jan 07 Jan 08 Jan 09 Europäische Geldpolitik Jan 10 Referenzwert Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Kurzfristzinsen und Geldmenge M3 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 0 2 4 6 8 -2 25 10 12 14

Beurteilung • Insgesamt: kein systematischer Zusammenhang zwischen der Wachstumsrate der Geldmenge M3 und der Inflationsrate des Euroraums • Für die Zinspolitik der EZB hat Geldmengenwachstum keine Rolle gespielt. Sie kann nicht mit dem Vergleich des M3-Wachstums und dem Referenzwert von 4.5% erklärt werden • Die Rolle der Geldmenge als Determinante für die Entscheidungsprozesse der EZB ist seit Ende der 1990er-Jahre starkt zurückgegangen Europäische Geldpolitik 26

Was ist falsch an der Geldmengensteuerung? • M3 wird nicht nur als Zahlungsmittel verwendet, sondern auch als Wertspeicher • Zunahme von M3 bedeutet nicht automatisch höhere Ausgaben des Privatsektors. Wichtige Ursache von Fluktuationen von M3: Portfolioreallokationen. • Etwa 50% von M3 beinhaltet verzinsliche Assets: Anstieg kurzfristiger Zinsen bedeutet Umschichtung innerhalb von M3, nicht aber Rückgang • Quantitätstheorie beschreibt langfristigen Zusammenhang. EZB und Bundesbank verwendeten das Konzept zur Kurzfristanalyse Europäische Geldpolitik 27

Reinterpretation der monetären Saule • M3 und Kredite bewegen sich meist gleichgerichtet • Starkes M3 Wachstum signalisiert Kreditwachstum • Die Zuwachsrate der Geldmenge M3 dient als Indikator für Entwicklungen im Finanzsystem und nicht als Indikator bzw. Erklärungsvariable für die Inflationsrate 14 12 Jährliche Wachstumsrate in % 10 8 6 4 2 0 -2 -4 Jan 92 Jan 93 Jan 94 Jan 95 Jan 96 Jan 97 Jan 98 Jan 99 Jan 00 Jan 01 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Loans M3 Referenzwert Quelle: EZB, Statistical data warehouse. Europäische Geldpolitik 28

Bundesverfassungsgericht am 5. Mai 2020 zum PSPP- Programm • „Die Beschlüsse beschränken sich auf die Feststellung, dass das angestrebte Inflationsziel nicht erreicht sei und weniger belastende Mittel nicht zur Verfügung stünden. Sie enthalten keine Prognose zu den wirtschaftspolitischen Auswirkungen des Programms.“ • https://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2020 /bvg20-032.html European Monetary Policy 29

3. Strategie des inflation targeting • Entstand Ende der 80er Jahre ohne theoretische Fundierung • Länder mit Geldmengensteuerung (Neuseeland, Kanada) oder Wechselkursstrategien (England und Schweden) scheiterten mit diesen Strategien • Heute praktische Anwendung in Vielzahl von Ländern (44), auch in vielen Entwicklungsländern (19) Europäische Geldpolitik 30

Theoretischer Rahmen • Phillips-Kurven Zusammenhang • Rolle von Inflationserwartungen für die Geldpolitik • Wenn das Inflationsziel glaubhaft ist, kann Zentralbank den Optimalpunkt mit einer Inflationslücke und einer Outputlücke von jeweils Null erreichen • Wenn die Inflationserwartungen höher oder niedriger als die Zielinflationsrate sind, kann das Optimum nicht erzielt werden (L>0) Europäische Geldpolitik 31

Charakteristika von IT • Preisstabilität als Hauptziel der Geldpolitik • Zentralbank spezifiziert konkreten Wert für Zielinflation (Index, Schwankungsbreite, Ausnahmen) • Zielwert könnte auch von Regierung bestimmt werden • Zentralbank veröffentlicht Inflationsprognosen für a: konstante Geldmarktzinsen b: Geldmarktzinsen, die der Marktprognose entsprechen • Zentralbank kommuniziert intensiv mit der Öffentlichkeit (Inflationsberichte) • Geldmenge oder Wechselkurs erfahren keine größere Beachtung Europäische Geldpolitik 32

IT als Heuristik Handlungsempfehlung falls Zentralbank ihre Inflationsprognosen erstellt unter der Annahme… • von konstanten Geldmarktzinsen: Ist Inflationsprognose oberhalb des Zielwertes, sollten Geldmarktzinsen angehoben werden Ist Inflationsprognose unterhalb des Zielwertes, sollten Geldmarktzinsen gesenkt werden • eines Pfades der Geldmarktzinsen, wie er von den Marktteilnehmern erwartet wird: Wenn Inflationsprognose im Einklang mit dem Inflationsziel ist: passe Zinsen entsprechend des erwarteten Pfades der Marktteilnehmer an Bei Abweichungen: alternative Zinspfade Europäische Geldpolitik 33

Mario Draghi bei EZB-Pressekonferenz am 6. Juni 2019 • “Looking ahead, underlying inflation is expected to increase over the medium term, supported by our monetary policy measures, the ongoing economic expansion and stronger wage growth. • This assessment is also broadly reflected in the June 2019 Eurosystem staff macroeconomic projections for the euro area, which foresee annual HICP inflation at 1.3% in 2019, 1.4% in 2020 and 1.6% in 2021. Compared with the March 2019 ECB staff macroeconomic projections, the outlook for HICP inflation has been revised up by 0.1 percentage points for 2019 and revised down by 0.1 percentage points for 2020.” European Monetary Policy 34

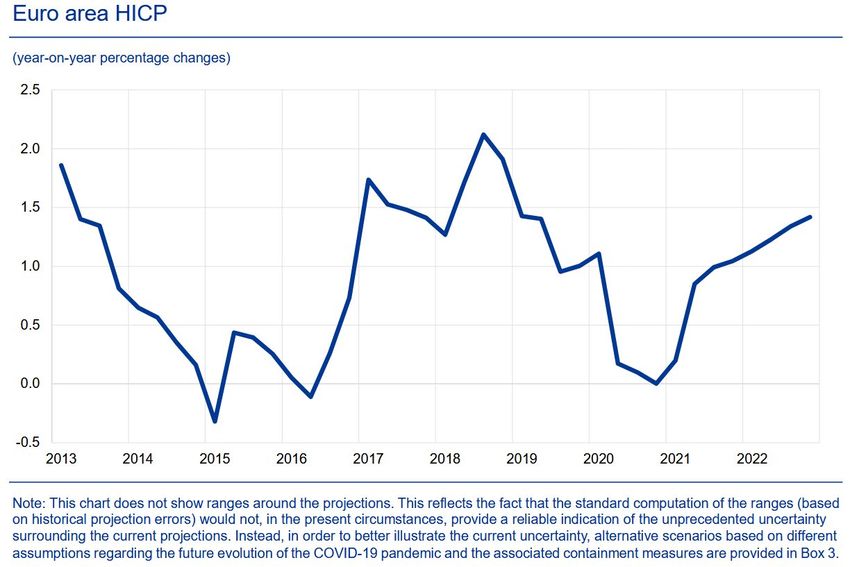

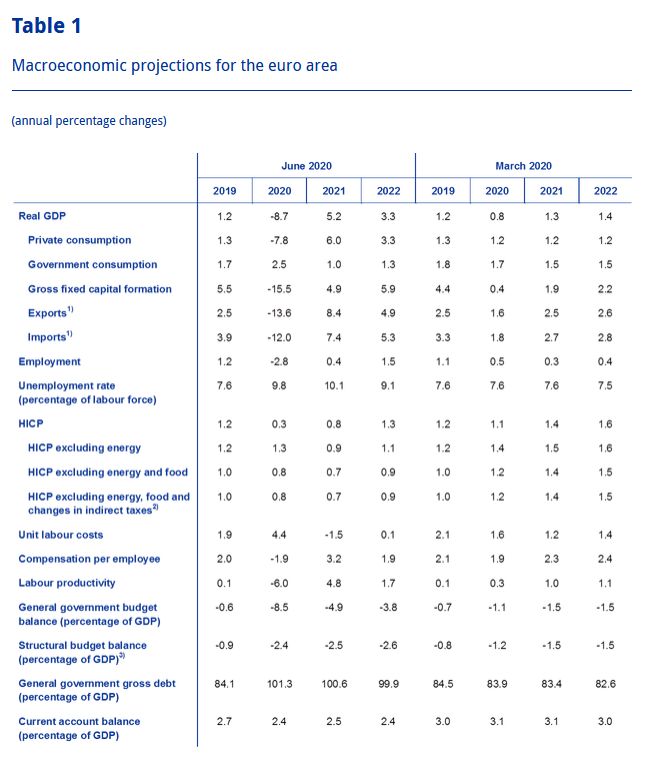

Christine Lagarde bei EZB-Pressekonferenz am 4. Juni 2019 • “Over the medium term, weaker demand will put downward pressure on inflation, which will be only partially offset by upward pressures related to supply constraints. Market-based indicators of longer-term inflation expectations have remained at depressed levels. While survey-based indicators of inflation expectations have declined over the short and medium term, longer-term expectations have been less affected. • This assessment is also reflected in the June 2020 Eurosystem staff macroeconomic projections for the euro area, which foresee annual HICP inflation in the baseline scenario at 0.3% in 2020, 0.8% in 2021 and 1.3% in 2022. Compared with the March 2020 ECB staff macroeconomic projections, the outlook for HICP inflation has been revised downwards by 0.8 percentage points in 2020, 0.6 percentage points in 2021 and 0.3 percentage points in 2022.” European Monetary Policy 35

EZB verfolgt de facto Strategie des inflation targeting • EZB hat jedoch nie offiziell angegeben, diese Strategie zu verfolgen. Sie veröffentlicht aber vierteljährliche Inflationsprojektionen der Experten des Eurosystem. Sie verwendet dabei Marktzinsprognosen Quelle: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202006_eurosystemstaff~7628a8cf43.de.html Europäische Geldpolitik 36

Prognostizierte Entwicklung der HVPI-Inflationsrate Quelle: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202006_eurosystemstaff~7628a8cf43.de.html European Monetary Policy 37

EZB gibt zudem eine Übersicht über konkurrierende Prognosen Quelle: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202006_eurosystemstaff~7628a8cf43.de.html Europäische Geldpolitik 38

Gesamtwirtschaftliche Prognose des EZB-Stabs Quelle: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202006_eurosystemstaff~7628a8cf43.de.html Europäische Geldpolitik 39

Christine Lagarde bei EZB-Pressekonferenz am 4. Juni 2019 • “This assessment is also broadly reflected in the June 2020 Eurosystem staff macroeconomic projections for the euro area. In the baseline scenario of the projections, annual real GDP is expected to fall by 8.7% in 2020 and to rebound by 5.2% in 2021 and by 3.3% in 2022. Compared with the March 2020 ECB staff macroeconomic projections, the outlook for real GDP growth has been revised substantially downwards by 9.5 percentage points in 2020 and revised upwards by 3.9 percentage points in 2021 and 1.9 percentage points in 2022.” European Monetary Policy 40

Wie nützlich ist IT? • IT hilft Diskussionen über Zinsentscheidungen zu strukturieren (mittelfristige Ausrichtung): „Ist die Inflationsprognose im Einklang mit dem Inflationsziel?“ • Aber, es bleibt die Frage, wie die Inflationsvorhersagen erstellt werden. BoE: „ecclectic approach“ • Vergleich der Zentralbankprognosen mit anderen Prognosen hilft den diskretionären Spielraum der Zentralbank zu reduzieren • Ernstes Problem: IT kann zu einseitiger Zinspolitik führen, welche andere Ziele aus den Augen verliert, vor allem: Stabilität des Finanzsystems Europäische Geldpolitik 41

Argumente der EZB gegen Inflation Targeting • Erstens liefert die ausschließliche Konzentration auf einen Prognosewert für die Inflation keine umfassende und verlässliche Grundlage, um die Art der Risiken für die Preisstabilität feststellen zu können. Eine angemessene geldpolitische Reaktion hängt in der Regel von der Ursache der Risiken für die Preisstabilität ab. Sie erfordert zumindest eine tiefer gehende Analyse der zugrunde liegenden Wirtschaftslage und des wirtschaftlichen Verhaltens, als dies bei einer ausschließlichen Inflationsprognose der Fall ist. • Zweitens sind bei einer reinen Strategie direkter Inflationsziele verschiedene Aspekte, wie beispielsweise der festgelegte Prognosehorizont (z. B. zwei Jahre), der sich auf die geldpolitischen Entscheidungen auswirkt, etwas willkürlich und in vielen Konstellationen offensichtlich nicht optimal. Faktoren, die die Inflation über den gewählten Prognosehorizont hinaus beeinflussen können, wie etwa Ungleichgewichte bei den Vermögenspreisen, sind gegebenenfalls bei aktuellen geldpolitischen Entscheidungen zu berücksichtigen. In der jüngsten Finanzkrise war dies besonders deutlich zu erkennen und veranlasste einige Zentralbanken, die ein Inflationsziel verfolgen, ihren geldpolitisch relevanten Prognosehorizont etwas flexibler zu gestalten. • Drittens sind die in Geldmengenaggregaten enthaltenen Informationen nur schwer in die Inflationsprognosen zu integrieren, die auf herkömmlichen gesamt-wirtschaftlichen Modellen basieren. • EZB (2011): Die Geldpolitik der EZB https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwjRvtegr9vqAhWRxYUKHZffCy8QFjACegQIAxAB&url=https %3A%2F%2Fwww.ecb.europa.eu%2Fpub%2Fpdf%2Fother%2Fmonetarypolicy2011de.pdf&usg=AOvVaw2reFAsngjrL9qTU9ZQ2R5Z Europäische Geldpolitik 42

4. Die Taylor-Regel • Nicht explizit von einer Theorie abgeleitet. • Basiert auf dem IS-Kurven Zusammenhang: Realzins bestimmt Output • Taylor-Regel stellte den Versuch des US Ökonomen John Taylor dar, die tatsächliche Zinspolitik der FED der Jahre 1987 bis 1992 zu beschreiben • Allgemein: aktueller Realzins (r) wird bestimmt durch das neutrale Niveau des Realzinses (r0) und von der aktuellen Situation des Konjunkturzyklus, welcher durch Abweichungen der Inflationsrate von ihrem Zielwert sowie der Output-Lücke beschrieben wird: r = r0 + e ( π − π0 ) + fy wobei e, f > 0. Europäische Geldpolitik 43

Original Taylor-Regel (1993) für die USA i = 2 + π + 0.5(π − 2) + 0.5 y oder oder r = 2 + 0.5(π − 2) + 0.5 y i = kurzfristiger Nominalzins (Federal Funds Rate) r = kurzfristiger Realzins, wobei der langfristige Durchschnitt bei 2 % lag y = Output Lücke π 0 = Zielinflationsrate (= 2%) Europäische Geldpolitik 44

Die Taylor-Regel als sie von Taylor „entdeckt“ wurde Taylor, John B. 1993. “Discretion Versus Policy Rules in Practice.” Carnegie-Rochester Conference Series on Public Policy 39, pp. 195–214 Europäische Geldpolitik 45

Tatsächliche Zinsen und Taylor Zinsen für die USA 10 8 6 4 2 0 -2 -4 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Taylor-Zins Kurzfristiger Zins Quelle: OECD, Economic Outlook Volume 2020, Issue 1 Europäische Geldpolitik 46

Tatsächliche Zinsen und Taylor Zinsen für den Euroraum 8 7 6 5 4 3 2 1 0 -1 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Taylor-Zins Kurzfristiger Zins Quelle: OECD, Economic Outlook Volume 2020, Issue 1 Europäische Geldpolitik 47

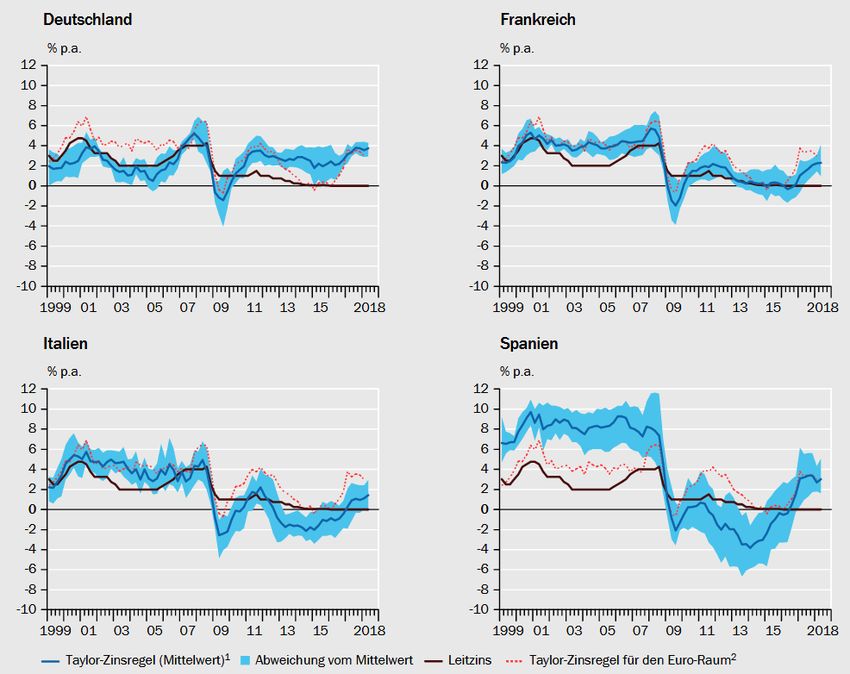

Taylor-Regel als Navigationssystem der Mehrheit des Sachverständigenrates Jahresgutachten 2016/17: „Niedrigzinsen weder für den Euroraum noch für Deutschland angemessen“ European Monetary Policy 48

Taylor-Regel als Navigationssystem der Mehrheit des Sachverständigenrates Jahresgutachten 2018/19: „Taylor-Zinsregeln für ausgewählte Mitgliedsstaaten des Euro-Raums“ Jahresgutachten 2018/19 Ziffer 362: Der Sachverständigenrat hat in den vergangenen Jahren auf eine Anwendung der Taylor-Regel auf den Euro-Raum sowie eine Zinsänderungsregel Bezug genommen (JG 2017 Ziffern 355 ff.; JG 2016 Ziffern 410 ff.; Orphani-des und Wieland, 2013). So würde eine Taylor-Regel mit Kerninflation, Produktionslücke mit Potenzialschätzwert der Europäischen Kommission und realem Gleichgewichtszins von 2 % derzeit einen Leitzins von 3 % empfehlen. Mit niedrigeren Schätzwerten mittelfristiger Gleichgewichtszinsen und Produktionslücken liegt der Taylor-Zins nahe 2 %. Dieser Referenzwert unterstreicht das Risiko einer verspäteten Straffung der Geldpolitik. European Monetary Policy 49

Taylor-Regel als Navigationssystem der Mehrheit des Sachverständigenrates Jahresgutachten 2018/19: „Taylor-Zinsregeln für ausgewählte Mitgliedsstaaten des Euro-Raums“ Jahresgutachten 2018/19 Ziffer 417: Seit dem Jahr 2017 liegt der EZB-Zins in allen vier Staaten und dem Euro-Raum insgesamt deutlich unterhalb der Bandbreite der Taylor-Zinsen. Damit signalisiert die Taylor-Regel derzeit eine zu expansive Geldpolitik. In den Zeiträumen, in denen der Taylor-Zins in unterschiedliche Richtungen vom EZB-Zins abweicht, deutet er auf eine Rolle für die mitgliedstaatliche Stabilisierungspolitik hin. European Monetary Policy 50

Taylor-Regel in der Kritik Jahresgutachten 2018/19 Ziffer 449/470 (Mindesheitsvotum) Die seit Jahren sehr skeptische Beurteilung der Geldpolitik der EZB durch die Mehrheit dürfte darauf zurückzuführen sein, dass sie sich dabei vor allem auf das Navigationssystem von Zinsregeln in Form der Taylor-Regel und einer Zinsänderungsregel stützt. Diese sind aus Vergangenheitsbeobachtungen der tatsächlichen Reaktionen von Notenbanken auf die realwirtschaftliche Entwicklung und die Inflation abgeleitet worden. So wurde die ursprüngliche Taylor-Regel von John Taylor für die Zinspolitik der US-amerikanischen Notenbank in den Jahren 1987 bis 1992 abgeleitet (Taylor, 1993). Die Zinsänderungsregel(JG 2017 Abbildung 41) beschreibt das Verhalten der EZB überwiegend für die Phase vor der Euro-Krise. Ob diese für bestimmte historische Phasen beobachteten Reaktionsmuster Handlungsweisungen für eine optimale Politik unter ganz anderen ökonomischen Rahmenbedingungen bieten können, ist dabei eine offene Frage. Die Tatsache, dass der Taylor-Zins für Deutschland seit dem Jahr 2011 um mehrere Prozentpunkte über dem tatsächlichen Zins liegt, ohne dass sich bisher erkennbare inflationäre Tendenzen erkennen lassen, stellt diesem Navigationssystem jedenfalls kein gutes Zeugnis aus. Bei den fortgeschrittenen Volkswirtschaften lassen sich für das Jahr 2018 generell erhebliche Abweichungen des tatsächlichen kurzfristigen Zinssatzes vom Taylor-Zins erkennen. Die Tatsache, dass dabei alle anerkannten Forschungsinstitute keine inflationären Entwicklungen für diese Volkswirtschaften und die Weltwirtschaft erwarten, lässt somit auf eine zurückhaltende Beurteilung European dieser geldpolitischen Daumen-regel schließen. Monetary Policy 51

Grundproblem: Wie hoch ist der reale Gleichgewichtszins? Quelle: SVR, Jahresgutachten 2016/17 European Monetary Policy 52

Graphische Illustration der Taylor-Regel • Grundprinzip Wenn Output-Lücke zunimmt (abnimmt), muss der Realzins zunehmen (abnehmen) Wenn die Inflationsrate sich oberhalb (unterhalb) des Zielwertes bewegt, muss der Realzins zunehmen (abnehmen) Europäische Geldpolitik 53

Graphische Illustration der Taylor-Regel im (y,r)-Diagramm r MP(π 1) π1>π0 MP(π 0) r 1 r 0 ∆π y y1 0 Realzins steigt, wenn Inflationsrate ansteigt. Europäische Geldpolitik 54

Ableitung der Taylor-Regel für das (y, )-Diagramm • Um die Funktionsweise der Taylor-Regel beschreiben zu können, ist die Konstruktion einer inflationsabhängigen Nachfragekurve (AD Kurve) notwendig. Analytisch kann diese Kurve einfach abgeleitet werden, indem man die Taylor-Regel in die IS-Kurve einsetzt und indem man nach π auflöst (Rechnung in Übung): ε1 1 + bf π = π0 + − y be be Europäische Geldpolitik 55

Graphische Ableitung einer aggregierten Nachfragekurve für den Fall einer Taylor-Regel • Start im Gleichgewicht, d.h. mit der MP(π0) r MP(π1) Linie und einer Output-Lücke von null. Durch MP(π0) diesen Punkt erhält man Inflation/Output r1 Kombination im unteren Diagramm (Punkt A). r0 Jetzt: Zeichne alternative MP Linie für eine höhere Inflation, d.h. π1 >π0. Dem „Taylor Prinzip“ (Taylor 1999) entsprechend sollte der IS0 Realzins durch die höhere Inflation angehoben y werden, dies bedeutet die neue MP Linie liegt π oberhalb der alten. Das neue Gleichgewicht geht mit einer negativen Output-Lücke einher, π1 B y1. Durch die Kombination von y1 und π1, π0 A resultiert Punkt B im (y;π)-Diagramm. Verbinden der beiden Punkte, d.h. A und B, liefert die Nachfragekurve AD0. AD0 ( e, f ) Europäische Geldpolitik y y1 0 56

Effekt eines Nachfrageschocks: y(r)-Linie verschiebt sich nach links r MP r0 y 0 (r ) d y 1 (r ) d y π PC0 π0 yd0 (π) y Europäische Geldpolitik 57

Effekt eines Nachfrageschocks: y(π)-Linie verschiebt sich nach links r MP(π 0) r0 r‘ y 0 (r ) d y 1 (r ) d y π Sticky prices: PC0 siehe IS/LM-AS/AD-Modell π0 yd0 (π) y1d (π) y Europäische Geldpolitik 58

Neues Gleichgewicht im Schnittpunkt von y1(π)-Linie und Phillips-Kurve. Zusätzliche Verschiebung der MP-Linie im r-y-Diagramm, da Inflation imr neuen GG niedriger ist MP(π 0 ) MP(π 1) r0 r1 y 0 (r ) d y 1 (r ) d π PC0 π0 π1 yd0 (π) y1d (π) y Europäische Geldpolitik 59

Resultat für Nachfrageschock • Für einen negativen Nachfrageschock fordert die Taylor-Regel eine Senkung der Realzinsen • Reaktion geht also in die richtige Richtung, • fällt jedoch schwächer aus als bei einer nicht-regelgebundenen Politik • Logik: Regel im engeren Sinne einer Heuristik kann nicht so gut sein, wie Politik mit vollkommenen Informationen Europäische Geldpolitik 60

Vergleich der Politikergebnisse bei einem Nachfrageschock: Optimale Politik versus Taylor-Regel r MP0 MP1 r0 r (ε1;ε 2 ) r0T r0opt r (ε1;ε 2 ) y0d y0d y1 0 y Europäische Geldpolitik 61

Angebotsschock und Taylor-Regel r Zinslinie(π MP( 0 ) z) r0 y d0 ( r ) y π Phillipskurve Phillips curve π z0 y d0 ( π ) y Europäische Geldpolitik 62

Preissteigernder Angebotsschock und Taylor-Regel: Linksverschiebung der PK r Zinslinie(π MP( 0 ) z) r0 y d0 ( r ) y π Phillips curve1 Phillipskurve(1) Phillipskurve(0) Phillips curve0 π z0 y d0 ( π ) y Europäische Geldpolitik 63

Preissteigernder Angebotsschock und Taylor-Regel: Feedback zu MP-Linie, weil Inflation zunimmt r MP( 1 ) 1) Zinslinie(π MP( ) ) Zinslinie(πz 0 r1 r0 y d0 ( r ) y π Phillips curve1 Phillipskurve(1) Phillips curve0 Phillipskurve(0) 11 π π z0 y d0 ( π ) Europäische Geldpolitiky 64

Resultat für Angebotsschock • Taylor-Regel bewirkt Zunahme der Realzinsen bei einem preissteigernden Angebotsschock • Reaktion geht erneut in die richtige Richtung und • kommt optimaler Lösung nahe Europäische Geldpolitik 65

Vergleich der Ergebnisse nach einem Angebotsschock r MP( 1 ) π1) Zinslinie( MP( 0 ) π ) Zinslinie( z r1 r0 y d0 (r ) y π Resultat für Taylor-Regel Phillips curve1 (1) Phillipskurve Phillipskurve Phillips curve0 (0) π 11 Resultat für diskretionäre Politik π z0 yd0 (π) y Europäische Geldpolitik 66

Optimale Politik versus einfache Regel Optimale Politik Heuristik Prozedur ( π − π0 ) 2 L= + λy 2 einsetzender Einsetzen derPK Phillipskurve und und nach y ableiten. Taylor-Regel Dann der yEinsetzen d des optimalen y r − Kuve, dann ableiten nach r: Wertes in IS-Kurve 1 d Bestimmung des r=r0 + ε1 + ε2 r= r0 + e ( π − π0 ) + fy b b (d2 + λ ) Zinssatzes Zins ist Funktion der Zielvariablen Zins ist Funktion der Schocks Politik Ergebnis (Rechnung in Übung) Politikergebnisse: Politik Ergebnis Politikergebnisse: 1 be d y= ε1 - ε2 , y= − 2 ε2 , 1+bf+dbe 1+bf+dbe ( d + λ ) π= π0 + d ε1 + 1+bf ε2 λ 1+bf+dbe 1+bf+dbe π =π0 + ε (d2 + λ ) 2 Europäische Geldpolitik 67

Zusammenfassung • Taylor-Regel kommt den Prinzipien einer guten Heuristik sehr nahe • Geleitet durch eine einfache Regel, kann man schnell einschätzen, ob aktueller Zins angemessen ist oder nicht • Wichtige Information über das angemessene Zinsniveau, welches bei inflation targeting fehlt • Gravierende Probleme in der Praxis: – Ist der neutrale Realzins immer noch bei 2%? – Output-Lücke ist kompliziertes Konzept. Außerdem große Revisionen in den Daten. – Welche Inflationsrate ist angemessen (HVPI, HVPI Kerninflation, BIP-Deflator)? – Wie soll man Output-Lücke und Inflationslücke gewichten? Europäische Geldpolitik 68

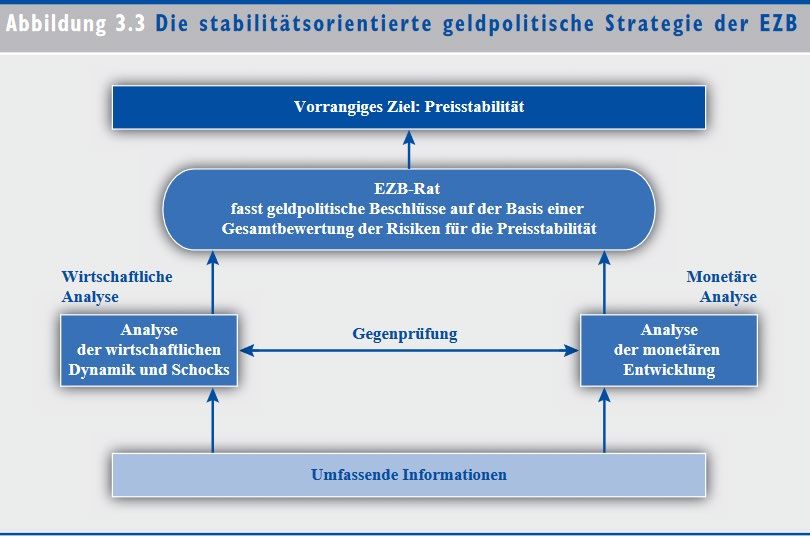

5. Die bisherige Zwei-Säulen-Strategie der EZB Quelle: Publikation „Die Geldpolitik der EZB“, 2011 https://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2011de.pdf?0651d17c4b69dd55f5d21d93aa600694 Europäische Geldpolitik 69

Sie können auch lesen