OUTPERFORM - Börse Inside

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

www.b-inside-international.com

OUTPERFORM

magazin · April 2020

ABO-MODELLE

Baustein der Digitalwirtschaft

im 21. Jahrhundert

STORY

Einstiegschancen beim

größten Online-Händler

Foto: ©Manuel Esteban/123RF.COM

DERIVAT: CANCOM AG GASTKOLUMNE: VONTOBEL AG INTERVIEW: THOMAS RAPPOLD SLOW DOWN: St. MORITZ

INside

Verlag

B-Inside International

Media GmbH

Editorial

Editorial Der schwarze Schwan

Christaweg 42

79114 Freiburg

Geschäftsführer:

Arno Ruesch, Walter Ruesch Liebe Leserin,

UST-IdNr.: DE197501802

lieber Leser,

Handelsregister: HRB270560,

Schwäne gelten dank ihres strah- mie und den schrecklichen Bildern

Freiburg i.Brsg.

lend weißen Gefieders schon immer aus einigen Ländern im Schnitt

als Symbol für Reinheit, ihr Auftre- um rund 40% weg. Die Märkte ver-

Kontakt

ten unterstreicht einen gewissen zeichneten die heftigsten Kursver-

+49 (0) 761/45 62 62-122

+49 (0) 761/45 62 62-188 Machtanspruch. Extrem selten luste in solch kurzer Zeit seit

aboservice@boerse-inside.de gibt es in der Natur das Schau- vielen Jahrzehnten, ganze Volks-

spiel eines schwarzen Schwans, wirtschaften sind vorübergehend

Anzeigen der so ungewöhnlich und konträr zum Erliegen gekommen.

+49 (0) 761/45 62 62-118 zu seinen Artgenossen ist, dass

+49 (0) 761/45 62 62-188

aboservice@boerse-inside.de

er an Auffälligkeit nicht zu über- Die Brutalität des Sell-Offs macht

bieten ist. Auch an der Börse fällt jedoch auch Hoffnung, dass die

in diesen Wochen immer wieder schlimmste Phase bereits hinter

Copyright

die Bezeichnung des schwarzen uns liegt. Auch in der Finanzkrise

© 2020 B-Inside International

Media GmbH. All rights Schwans. Börsianer meinen damit 2008 fielen die Aktienmärkte um

reserved. ein plötzlich auftretendes, uner- rund 40% zurück, bevor sie eine

wartetes und nicht absehbares kräftige Erholung der Wirtschaft

Auflage Ereignis, das die gesamte Börsen- vorweggenommen haben. Dies

94.850 welt auf den Kopf stellen kann. könnte auch dieses Mal der Fall

Wenngleich damit grundsätzlich sein. Wir nehmen Sie in dieser

auch ein überraschend positives Outperform-Ausgabe deshalb mit

Szenario verbunden sein kann, auf einen Streifzug durch die zu-

wird die Bezeichnung in aller letzt stark getroffene Börsenland-

Regel für ein Ereignis herangezo- schaft, liefern Ihnen Ideen für

gen, das die Marktteilnehmer neue Investmentansätze und bli-

nicht nur in Angst und Schrecken cken auf wunderschöne Ziele für

versetzt, sondern auch für heftige die Zeit nach den Corona-Reisebe-

Kursturbulenzen sorgt. schränkungen.

Mit dem Corona-Virus ist im ers- Wir wünschen Ihnen eine kurz-

ten Quartal wieder ein solcher weilige Lektüre der neuen Out-

schwarzer Schwan an der Börse perform-Ausgabe, bleiben Sie ge-

aufgetaucht. Markierten viele der sund!

wichtigsten Indizes zu Jahresbe-

ginn noch neue Allzeit-Hochs, so Herzlichst

brachen die Aktienkurse vor dem

Hintergrund der weltweiten Pande- Ihre Börse Inside Redaktion

2 Börse Inside · KUNDENmagazin www.b-inside-international.com

INHALT

2

Editorial

Highlights Persönliche Einleitung

Unsere spannende Themenauswahl dieser Ausgabe

3

Inhalt

Inhaltsübersicht

6 exklusiv: Subscription Economy 4

Zentraler Baustein der Digitalwirtschaft Perspektiven

im 21. Jahrhundert Rück- und Ausblick auf

die weltweiten Börsen

10

12 KOLUMNE: Faktor-Zertifikate Interview

Thomas Rappold

Vom Auf und Ab der Börsen profitieren?

Gastkolumne

Heiko Geiger, Bank Vontobel Europe AG

16

Lehrgang

Teil 11 – „Traditionelle“ und

„Gedeckte“ Optionsscheine

23 Top story: AMAZON

Exzellente Einstiegschancen beim

22

weltgrößten Online-Händler Performance

Die erfolgreichsten

Börsenbriefe im Ranking

32

24 Derivat des Monats: CANCOM Slow Down

Obertauern

Satte 200% Potenzial

34

Produktvorstellung

Original Beans:

Mit Schokolade die Welt verbessern

26 slow down: Suvretta House St. Moritz

Mehr als 100 Jahre gelebte Tradition 35

Disclaimer

www.b-inside-international.com Börse Inside · KUNDENmagazin 3

perspektiveN

Börsen-Perspektiven:

Der zurückliegende Börsenmonat und die

Entwicklungen aus unterschiedlichen Betrachtungswinkeln

EMERGING MARKETS INVESTOR – „China bietet An- HOT STOCKS INVESTOR – Einige der bekanntesten

legern jetzt enorme Chancen“, wie kein Geringerer US-Investoren setzen auf ein baldiges Comeback

als Laurence „Larry“ Fink vergangene Woche in der Aktienmärkte!

einem Brief an seine Aktionäre betonte!

Hedgefondsmanager Bill Ackman etwa sagte gegen-

Wenn Larry Fink so etwas sagt, hat es Gewicht, han- über Bloomberg, er habe seine USD 2.5 Mrd. schwere

delt es sich doch um einen der mächtigsten Männer Short-Position im Kreditmarkt vollständig aufgelöst

im globalen Finanzsystem. Seine Firma Blackrock ist und wettet nunmehr ausschließlich auf steigende

der weltgrößte Vermögensverwalter. Sie beschäftigt Kurse: „Die Wirtschaft kann komplett wieder hochge-

16.500 Mitarbeiter und verwaltet 7 Billionen US-Dol- fahren werden und sich erholen“. Mit Bill Miller zeigt

lar. In einem elfseitigen Brief an seine Aktionäre sich auch ein weiterer der erfolgreichsten US-Investo-

schreibt Fink, dass er in seiner 44-jährigen Karriere ren der vergangenen 20 Jahre extrem zuversichtlich

am Finanzmarkt noch nie etwas Vergleichbares erlebt für die Aktienmärkte! Schon in den Neunzigerjahren

hätte, wie die Coronavirus-Krise. Danach werde die konnte Miller eine spektakuläre Serie an außerge-

Welt nicht mehr die gleiche sein. Trotzdem glaubt wöhnlich guten Jahren abliefern und als Fondsmana-

Larry Fink, dass die Wirtschaft sich stetig erholen ger bei Legg Mason den S&P 500 zwischen 1991 und

wird. Dies unter anderem, weil Zentralbanken und 2005 in jedem einzelnen Jahr outperformen. Nachdem

Staaten rasch reagieren. Tatsächlich würden gerade es einige Jahre etwas ruhiger um den amerikanischen

jetzt viele Kunden von Blackrock an den Aktienmärk- Starinvestor geworden war, meldete sich Miller im ver-

ten Kaufgelegenheiten suchen. Darunter seien Kun- gangenen Jahr mit einer erneut sagenhaften Perfor-

den, die sonst eher nicht in Aktien investieren. „Ich mance zurück. Als Manager seiner eigenen Company

bin weiterhin fest davon überzeugt, dass China auf Miller Value Partners erzielte Miller mit seinem Value-

lange Sicht eine der größten Chancen für BlackRock Ansatz für seine Anleger eine Traumperformance von

darstellt – trotz der Unsicherheit und Entkoppelung mehr als 100% innerhalb von 12 Monaten.

globaler Systeme, die wir heute sehen“.

Im Interview mit dem US-amerikanischen Finanzsen-

Und in der Tat könnte die „Entkoppelung globaler Sys- der CNBC ließ Miller nun keine Zweifel aufkommen,

teme“ den Aufstieg Chinas zur neuen globalen Su- auf welcher Seite er im Zuge des Sell-Offs steht: „Ich

permacht noch beschleunigen! Während in China denke, dies ist eine außergewöhnliche Kaufgelegen-

langsam wieder der Alltag einkehrt, hat die USA den heit“, ließ der Fondsmanager via TV wissen und er-

Höhepunkt der Corona-Pandemie noch vor sich. Ex- gänzte: „Ich meine damit nicht, das ganze Geld jetzt

perten befürchteten zuletzt 100.000 bis 200.000 auf einmal einzusetzen, aber ich denke, es ist der rich-

Tote durch Corona. Zu der menschlichen Tragödie tige Weg, jetzt schrittweise einzusteigen.” Vor dem Hin-

kommen die wirtschaftlichen Auswirkungen, die im tergrund der massiven Kursverluste an den

spekulativ überhitzten Musterland des Kapitalismus Aktienmärkten sieht Miller derzeit gar eine der besten

Spuren hinterlassen könnten, die heute noch nicht Kaufgelegenheiten seines Lebens: „Es gab vier groß-

absehbar sind. In China könnten sich die jahrelangen artige Kaufmöglichkeiten in meinem Erwachsenenle-

Bemühungen, sich von Exporten und den globalen ben. Die erste war 1973 und 1974, die zweite war

Märkten unabhängiger zu machen und verstärkt auf 1982, die dritte 1987 und die vierte 2008 und 2009.

den Binnenmarkt zu setzen, nun endgültig auszahlen. Und dies ist die fünfte.”

4 Börse Inside · KUNDENmagazin www.b-inside-international.com

HOT STOCKS EUROPE – Wenn Horror-Nachrichten den Kursen kaum noch etwas anhaben können, ist es ein starkes Zeichen dafür, dass die Aktienmärkte das Schlimmste hinter sich haben! Wir hatten Sie in der vergangenen Ausgabe auf die enorme Bedeutung der Marke um 8.100/8.200 Punkte hingewiesen, wo der langjährige Aufwärtstrend des DAX verläuft. Diesen Test hat der deutsche Aktienindex mit Bravour bestanden und im Berichts- zeitraum zwischenzeitlich sogar bereits wieder an der Marke von 10.000 Zähler gekratzt. Das ist nicht selbstverständlich angesichts der Schreckensmeldun- gen, die aus vielen Ländern zur Ausbreitung des Corona-Virus kommen und angesichts der wirtschaft- lichen Folgen der Pandemie, die mit Sicherheit gewal- tig sein werden. Wie gewaltig, lässt sich derzeit kaum seriös beantworten. Viele der Unternehmenslenker fahren derzeit auf Sicht und fühlen sich nicht im Stande, neue Ziele zu formulieren – und dennoch: Einen echten Hoffnungsschimmer senden derweil die Unternehmensinsider, die in den vergangenen Wochen wie verrückt Aktien der eigenen Unternehmen gekauft haben! Natürlich wissen auch die Unternehmens- bosse nicht, wo genau die Aktienkurse stoppen. Aber sie verfügen über beste Voraussetzungen, um das Er- holungspotenzial auf Sicht von 12 bis 24 Monaten ab- schätzen zu können. Dies gilt im Übrigen auch für die internationalen Märkte, wo das Verhältnis von Aktien- käufen zu -verkäufen bei Unternehmensinsidern auf den höchsten Wert seit mehr als 20 Jahren gestiegen ist. Selbst in den am schlimmsten betroffenen Län- dern wie Italien und Spanien greifen die Unterneh- mensvorstände derzeit zu, auf der iberischen Halbinsel liegt das Verhältnis von Käufen zu Verkäufen bei sagenhaften 100:1. Auch wir haben vor 14 Tagen erste Käufe avisiert und legen in der aktuellen Aus- gabe nach. Teilweise bietet sich derzeit Raum für mög- lich gehaltene Schnäppchen. www.b-inside-international.com Börse Inside · KUNDENmagazin 5

exklusiv

INside

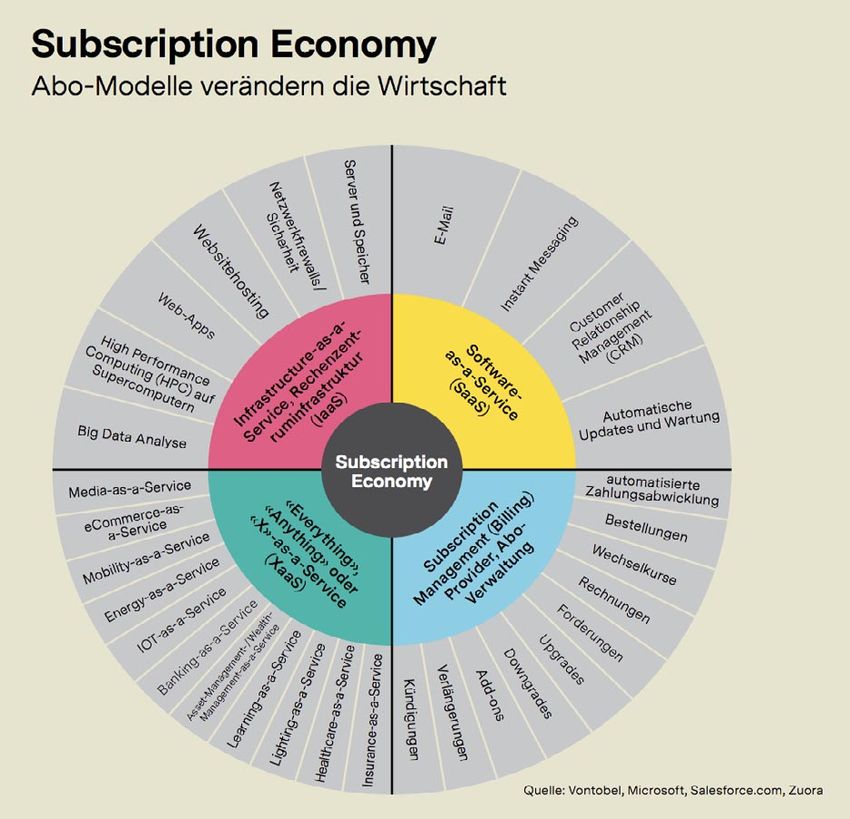

Subscription Economy

Zentraler Baustein der Digitalwirtschaft im 21. Jahrhundert

Abonnierst du schon oder kaufst ren Globalisierungs- bzw. Liefer- Corona – Katalysator der Sub-

du noch? Der bedeutendste Wirt- kettenstrategie. scription Economy

schaftstrend der aktuellen Dekade:

Das Internet wird zum neuen Infra- (a) Remote Work, Cloud Compu-

Besitz wird zur Belastung, immer struktur-Rückgrat der Wirtschaft. ting und digitale Mehrwertdienste

mehr Kunden zahlen für Dienst- Die Väter des Internets hätten es

leistungen im Abonnement. vor 50 Jahren nicht für möglich ge- Noch befinden wir uns mitten in

funden, dass das dezentral aufge- den Wirren des Coronavirus. Doch

Der New Yorker Marketing Profes- baute Internet wichtiger wird als als langfristig orientierte Anleger

sor Scott Galloway ist weithin be- Straßen und Flughäfen. Nicht die sollten wir einen mutigen Blick in

kannt durch seinen Bestseller Fridays for Future Bewegung, son- die Zukunft richten und uns die

„the four“, in dem er die geheime dern das „Social Distancing“ und Frage stellen, ob das Coranavirus

DNA von Amazon, Apple, Face- die damit verbundene Anste- einen kulturellen Wandel auslösen

book und Google entschlüsselt. ckungsgefahr mit dem Virus hat wird und wer die Gewinner des Ge-

Wenn Galloway über neue Trends dazu geführt, dass die Unterneh- zeitenwechsels sein werden. Die

spricht, dann spitzen Analysten men ihre Büroarbeitnehmer auf globale Finanzkrise 2008/2009

wie Börsianer die Ohren. Galloway Home Office Betrieb umschalten. führte dazu, dass wir eine große

hält den aktuellen Wandel hin zu

Abo getriebenen Dienstleistungen

„… für den größten wirtschaft-

lichen Wandel der letzten 20 Jahre”.

Corona Krise beschleunigt Sub-

scription Economy

Die aktuell Corona Krise legt scho-

nungslos offen, wie schnell ganze

Industriezweige kurzfristig lahmge-

legt werden können und die damit

verbundenen Unternehmen in ra-

sender Geschwindigkeit in finan-

zielle Schwierigkeiten geraten und

ihre Absatzmärkte kurzfristig stark

einbrechen. Unternehmen, die

einen niedrigen Digitalisierungs-

grad, keinen direkten Zugang zu

Endkunden über digitale Kanäle

haben und rein im Produktverkauf

unterwegs sind, werden zukünftig

komplett umdenken müssen. Und

dies betrifft nicht nur die aktuell

diskutierte Frage nach einer ande-

6 Börse Inside · KUNDENmagazin www.b-inside-international.com

exklusiv

ligen Cloud-Diensten. Adobe als

weltweit führender Kreativsoftwa-

respezialist und Intuit als Ameri-

kas führender Steuersoftware-

anbieter in der Cloud verfügen je-

weils über monopolartige Markt-

stellungen, die sie nun in der

aktuellen Wirtschaftskrise weiter

ausbauen können.

(b) Streaming – Medienkonsum

im 21. Jahrhundert

Da die Menschen nun mehr zu-

hause verbringen, steigt automa-

Anzahl an Innovationen im Bereich geprägte Remote-Strategie haben. tisch auch der Medienkonsum

digitalen Zahlungsverkehrs durch Unternehmen brauchen eine Re- und damit das Streaming. Anbie-

Unternehmen wie PayPal, Square mote First Strategie und jedes Un- ter wie Apple, Netflix, Disney, Com-

und dem Börsenkandidaten Stripe ternehmen muss zukünftig zum cast und AT&T sind im Solactive

gesehen haben. Auch die Block- Remote Unternehmen werden. Subscription Economy Index eben-

chain Idee entstand mitten und falls prominent vertreten. Warum

aufgrund der Finanzkrise, um al- Ein Anfang ist es nun, dass die ist es für Disney so eminent wich-

ternative und vertrauenswürdige Tech-Firmen aber auch klassische tig ein eigenes Streaming Angebot

Formen der Übertragung von Geld, Unternehmen in erheblichem auf den Markt zu bringen, nach-

Waren und Wertgegenständen zu Maße auf Telearbeit umstellen. dem man sich bisher immer mit

schaffen. Der Begriff FinTech war Erste Nutznießer dieser Welle sind der Rolle als Inhaltelieferant zu-

geboren und Anleger pumpten in Videokonferencing Unternehmen frieden gegeben hat?

den vergangenen zehn Jahren wie Zoom oder die Cloud-Speicher

mehr als hundert Milliarden Dollar Anbieter Dropbox und Box und der Weil der Inhalt zwar wichtig ist,

Investorengelder in diesen boo- Messaging Spezialist Slack. Neue aber das eigentliche Maß im Spiel

menden Markt. Das Coronavirus Kommunikationsstandards sind der Subscription Economy die An-

könnte nun auf die Arbeitswelt gefordert, die die klassische zahl der Abonnentenbeziehungen

einen ähnlich disruptiven Einfluss E-Mail ersetzen können. Eine ist. Und in dieser Dimension ist

haben. Das Silicon Valley gilt als Kombination aus kollaborativen Apple Disney in diesem Bemühen

Mythos der Garagenfirmen und Werkzeugen wie Videokonferen- mindestens ein Jahrzehnt voraus.

der Gründung von Unternehmen cing und Projektmanagement Der Verwaltungsratsvorsitzende

aus den Schlaf- und Wohnzim- in neuen Augmented- und Virtual von Disney, Bob Iger, gab vor eini-

mern. Apple und Google sind Reality-Umgebungen werden kom- gen Jahren im Grunde genommen

dafür zwei herausragende Bei- men. Weitere Profiteure des als solcher zu, als er sagte:

spiele. In Zukunft werden Investo- Wandels sind Infrastruktur-As-A-

ren und Aktionäre zuvorderst Service Unternehmen wie Alpha- „Es ist eine Sache, uns so glücklich

fragen, ob Unternehmen eine aus- bet oder Microsoft mit ihren jewei- zu schätzen, wie wir sind, Disney,

www.b-inside-international.com Börse Inside · KUNDENmagazin 7

exklusiv

ABC, ESPN, Pixar, Marvel, ‘Star

Wars’ und Lucasfilm zu haben.

Aber in der heutigen Welt reicht es

fast nicht mehr aus, all diese Dinge

zu besitzen, wenn man keinen Zu-

gang zu seinem Kunden hat, der

einem aufgrund der Technologie

unglaubliche Daten zur Verfügung

stellt, um dem Kunden eine indivi-

duellere und persönlichere Erfah-

rung zu bieten, die sich besser

monetarisieren lässt.”

Preisfrage: Wie oft haben Sie

heute schon mit Apple oder Ihrem

Android Smartphone interagiert?

Der durchschnittliche iPhone-Be-

nutzer entsperrt sein Telefon acht-

zig Mal am Tag. Dabei sind Apple

TV, Ihr Mac, Fotos, Apple Musik

und vieles mehr nicht mitgezählt.

Wie oft haben Sie schon mit Dis-

ney interagiert? Apple hat unge-

fähr eine Milliarde registrierte

Benutzer. Wie viele registrierte Be-

nutzer hat Disney?

Finanzkennziffern sprechen für

die Subscription Economy

Für Investoren sind Unternehmen

der Subscription Economy gleich

mehrfach interessant. Sie sind ge-

kennzeichnet durch überdurch-

schnittliche Margen. Beispiel

Apple: Mit seinen iPhones erzielt

Apple eine weit überdurchschnitt-

liche Marge von knapp 40 Pro-

zent. iTunes und der App Store

erzielt, dagegen Margen von knapp

70 Prozent. Inzwischen könnte al-

leine iTunes und der App Store als

8 Börse Inside · KUNDENmagazin www.b-inside-international.com

exklusiv

INside

eigenständiges Unternehmen ein Bill Gates, Gründer von Microsoft

veritables Fortune 500 Unterneh- und Technologievordenker, brachte

men ergeben. Folgerichtig stieg in es einst auf den Punkt: Menschen

den letzten Jahren die Bewertung und insbesondere Anleger über-

und Wahrnehmung von Apple als schätzen Technologie kurzfristig,

Hardwarehersteller hin zu einem langfristig unterschätzen sie diese

integrierten Diensteanbieter. aber meist massiv. Und Gates

weiß wovon er spricht: Sein CEO

Warren Buffett begründete sein Satya Nadella erfand Microsoft

milliardenschweres Engagement neu und gilt mit Windows 365 und

bei Apple damit, dass er Apple als der Azure Cloud als Vorbild für die

neuartiger Konsumgüterkonzern Transformation eines alteingeses-

mit ausgeprägtem digitalen Öko- senen Unternehmens hin zum

system sieht und eben nicht mehr Abo-Unternehmen. Gates, als einer

als reines Hardwareunternehmen. der Hauptaktionäre von Microsoft,

In wirtschaftlich unsicheren Zeiten profitierte davon enorm. Der Ak-

wie diesen gewinnt das Thema tienkurs legte um rund das Vier-

Planbarkeit an Gewicht. Unterneh- fache zu, seit Nadella 2014 die

men, die auf Abo-Modellen fußen, erfolgreiche Transformation einlei-

sind krisensicherer. Adobe gene- tete.

riert inzwischen über 75 Prozent

seiner Einnahmen auf wiederkeh-

render Basis.

SAP, Deutschlands Softwarevorzei-

geunternehmen und ebenfalls im

Solactive Subscription Economy

Index vertreten, erzielt inzwischen

auch rund zwei Drittel seiner Ein-

nahmen aus wiederkehrenden

Umsätzen. Eine noch deutlichere

Sprache sprechen die Umsatz-

wachstumszahlen. Zwischen

2012 und 2019 steig der Umsatz

von Subscription-Unternehmen

fünfmal schneller als der von S&P

500 Unternehmen und US-Einzel-

händlern. In Corona Zeiten wie

heute wird sich dieser Trend noch

verschärfen, da Kunden auf den

Online-Versandhandel zwingend

angewiesen sind.

jetzt anfordern >>

interview

INside

Subscription Economy –

Vorteile mit Abo-Modellen

Outperform (OP): Welche Vorteile haben Unternehmen von einer Umstel-

Thomas Rappold lung ihres Geschäftsmodells in Richtung Subscription Economy?

Experte für Technologie-Invest-

ments, Unternehmer und Autor Thomas Rappold (TR): Ein Megathema des frühen 21. Jahrhun-

derts lautet Digitalisierung. Inzwischen hat jedes Unternehmen un-

Zur Person abhängig von seiner Branche und Größe erkannt, dass es sich über

Er ist ein exzellenter Kenner der

eine eigenständige Digitalisierungsstrategie Gedanken machen

Technologieszene. Der schwäbi- muss. Zukünftiges Wachstum und Wertschöpfung findet im digitalen

sche Internet-Unternehmer gilt als Raum statt. Für die Monetarisierung digitaler Geschäftsmodelle be-

Erfinder des „Value-Investing” in darf es eines probaten Werkzeugkastens. Genau dies stellt die Me-

Technologieaktien. Der Bestseller-

Autor war als einer der ersten Ab- thodik «Subscription Economy» zur Verfügung. Unternehmen, die auf

solventen des europaweit ersten das Subscription Economy Geschäftsmodell umstellen, können eine

Studiengangs „Medieninformatik” höhere Planbarkeit ihrer Umsätze verbunden mit einer stärkeren

an der Entwicklung bahnbrechen-

der Finanzportale für den Versi-

Bindung durch eine individualisierte Kundenansprache erhalten. Da

cherungskonzern Allianz beteiligt. Subscription Modelle häufig in Form digitaler Mehrwertdienste an-

Mehr über Thomas Rappold und geboten werden, erzielen die Unternehmen meist höhere Margen.

das Silicon Valley finden Sie auf Also genau die „Zutaten“, die Börsianer lieben und zu höheren Be-

seiner Homepage www.silicon-

valley.de. wertungen gegenüber klassischen Geschäftsmodellen führen kön-

nen.

OP: Gibt es bestimmte Branchen, die besonders gut oder schlecht für

die Überführung in eine Subscription Economy geeignet sind?

TR: Grundsätzlich nein. Es gibt über alle Branchen hinweg – ob in

der Medien-, Unterhaltungs-, Automobil- oder Maschinenindustrie –

viele Beispiele erfolgreicher digitaler Transformation. Gerade in

Deutschland mit der hohen Wertschöpfung in physischen Produkten

in den Segmenten Maschinen- und Anlagenbau sowie der Automo-

bilindustrie gewinnt das Thema an Fahrt. Industrie 4.0 hat sich vom

«Buzzword» zu einem Geschäftsmodell für viele Unternehmen ent-

wickelt. Im Mittelpunkt steht dabei nicht mehr, eine Maschine zu

verkaufen, sondern eine individualisierte, hochmargige Daten- und

Softwaregetriebene Dienstleistung. Die Vision für den deutschen

Maschinenbau geht in Richtung «Machine-as-a-Service». Statt Ma-

schinen zu kaufen und in die eigene Fabrikhalle zu stellen, wird es

zukünftig Anbieter geben, vergleichbar der Rechenzentrumsdienste

Amazon und Microsoft, die Maschinenleistung über die Cloud gegen

individuelle Abrechnung anbieten werden. Hieraus entstehen völlig

neue Geschäftsmodelle, die mit traditionellen Abrechnungssyste-

men nicht möglich wären.

10 Börse Inside · KUNDENmagazin www.b-inside-international.comINside

INTERVIEW

empfehlung

Subscription-

Economy-Zertifikat

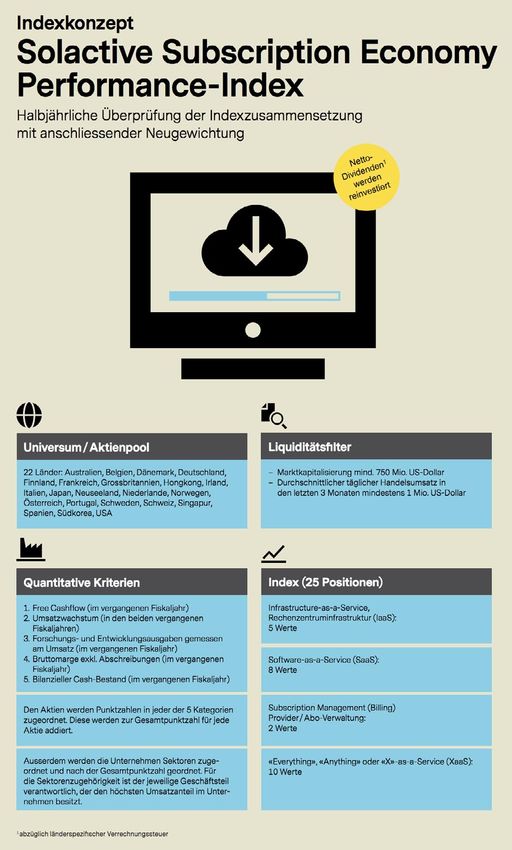

Anlegern, die sich nicht auf Einzel-

werte festlegen wollen, bietet sich

mit dem Subscription-Economy-

Zertikat von Vontobel die Möglich-

OP: Was sind die Voraussetzungen für eine erfolgreiche Einführung von keit, mit nur einer Transaktion in

einen breit gestreuten Korb aus

Abo-Modellen? 25 Abonnement-Profiteuren zu in-

vestieren (s. Tabelle rechts). Basis

TR: Hierzu bedarf es einer holistischen Unternehmensstrategie von ist der von der Solactive AG be-

rechnete Solactive-Subscription-

«Kopf bis Fuß». Angefangen von der Führungsspitze über alle Unter-

Economy-Performance-Index, den

nehmenshierarchien hinweg muss das neue Kunden- und Service- das Zertifikat nahezu 1 : 1 abbil-

zentrierte Abo-Modell gelebt werden. Bevor Unternehmen ein det. Die Unternehmen, die mit Un-

Abo-Modell einführen, müssen sie sich ausgiebig Gedanken ma- terstützung von Technologieexperte

Thomas Rappold zusammenge-

chen, ob ein bestehendes Produkt oder Service oder eine damit ver- stellt wurden, decken folgende

bundene Dienstleistung angeboten wird. Das anzubietende Produkt vier Branchensegmente ab: „Infra-

wird zum Service. Hierzu bedarf es einer für Kunden wie Unterneh- structure-as-a-Service“ (IaaS) wie

Cloud-Datencenter und Rechen-

men attraktiven Preiskalkulation. Je stärker die finanziellen Kenn-

zentruminfrastruktur, „Software-as-

zahlen eines Unternehmens, umso aggressiver kann das a-Service“ (SaaS), „Subscription

Abo-Modell angeboten werden. Aktuelles Referenzbeispiel ist Apple Management“ (Billing), Provider

mit seinem Streaming-Dienst «Apple TV+»: Jeder Neukunde eines (Abo-Verwaltung) und „X-as-a-Ser-

vice“ (XaaS), also andere Anbieter

Apple-Geräts erhält den Streaming-Dienst im ersten Jahr kostenlos. von Diensten auf Abruf. Weiteres

Apple spielt hier seine Finanzkraft aus und antizipiert, dass viele Kriterium für die Aufnahme in den

den Dienst nach einem Jahr als kostenpflichtiges Abo weiternutzen. Index: ein Börsenwert von mindes-

tens 750 Millionen US-Dollar. Das

Zertifikat ist seit 3. Februar 2020

OP: Auf welche Weise sorgen Abo-Modelle für höhere Gewinnmargen? auf dem Markt.

TR: Abo-Modelle stehen praktisch immer in Verbindung mit digitalen Basiswert

Geschäftsmodellen bzw. Mehrwertdiensten, die über eine digitale Solactive-Subscription-Economy-

Performance-Index

Plattform angeboten werden. Aus physischen Produkten werden

digitale Service-Angebote. Gleichzeitig können Unternehmen ihre WKN / ISIN

Kapitalbasis verschlanken und müssen weniger Mittel für Anlagen VE4SN8 / DE000VE4SN85

binden. Unternehmen mit Abo-Modellen können sich stärker auf be-

Laufzeit

stehende Kunden konzentrieren, weshalb Vertriebsaufwendungen

Endlos

damit planbarer und kostengünstiger werden können. Apple, SAP

und Salesforce sind gute Beispiele dafür. Managementgebühr

1,20% p.a.

OP: Sorgt die Subscription Economy im Gegensatz zur Produktwirtschaft Emittent

für bessere Produkte? Vontobel Financial Products

GmbH, Bockenheimer Landstr. 24,

TR: In der Tat. Wir sind auf dem Weg von Massenprodukten hin zu 60323 Frankfurt am Main

mehr kundenindividuellen Produkten und Lösungen. Das bekannte Anleger sind u.a. dem Bonitätsrisiko des Emit-

Analysehaus Forrester Research spricht gar von dem «Zeitalter des tenten, Vontobel Financial Products GmbH,

ausgesetzt; um ausführliche Informationen,

Kunden». Kunden hätten heute die Erwartungshaltung, dass sie zu insbesondere zur Struktur und zu den weite-

jeder Zeit Dienste und Produkte über digitale Plattformen «ad hoc» ren mit einer Investition in die derivativen

Finanzinstrumente verbundenen Risiken,

beziehen und konsumieren können. zu erhalten, sollten potenzielle Anleger den

Wertpapierprospekt lesen, der auf der Inter-

netseite des Emittenten (www.vontobel-

zertifikate.de) veröffentlicht ist.

www.b-inside-international.com Börse Inside · KUNDENmagazin 11INside

gast-kolumne

Faktor-Zertifikate –

vom Auf und Ab der Börsen

profitieren?

Heiko Geiger Mit Faktor-Zertifikaten können Anleger am weltweiten Auf und Ab der

Head Public Distribution Börsen partizipieren. Denn sie bieten Anlegern die Möglichkeit, ihre

Deutschland & Österreich Marktmeinung entsprechend dem eigenen Risikoappetit umzusetzen.

Bank Vontobel Europe AG

Faktor-Zertifikate ermöglichen es Anlegern, an der Kursentwicklung

von Aktien, Indizes, Währungen oder Rohstoffen gehebelt zu partizi-

pieren – sowohl bei steigenden wie auch fallenden Kursen.

Die Börsen haben in den vergangenen Tagen und Wochen eine rege Tal-

fahrt erlebt. So ist zum Beispiel der DAX® zwischenzeitlich auf rund

8’442 Punkte gesunken – ein beachtliches Minus, wenn man bedenkt,

dass er im Februar dieses Jahres noch auf über 13’789 Punkten stand.

Auf Faktorzertifikate, bei denen die Bewegung des Basiswertes ver-

vielfacht wird, wirken sich solche Schwankungen noch viel stärker aus.

Anleger könnten, wenn sie auf die richtige Richtung setzen, überpropor-

tionale Gewinne erzielen – oder aber starke Verluste erleiden, wenn sich

der Markt gerade in die andere Richtung bewegt.

Long oder Short – maßgeblich ist die Markterwartung

Ein Faktor-Zertifikat (Long) verfolgt eine sogenannte Long-Strategie. Der

Wert des zugrunde liegenden Faktor-Index steigt überproportional mit

steigendem Kurs des Referenzwertes und fällt überproportional, wenn

der Kurs des Referenzwertes fällt. Umgekehrt verhält es sich bei einem

Faktor-Zertifikat (Short). Er steigt bzw. fällt überproportional, wenn der

Kurs des Referenzwertes fällt bzw. steigt. Ein Faktor-Zertifikat (Short)

vollzieht somit eine dem Referenzwert entgegengesetzte Entwicklung.

Aufbau eines Faktor-Zertifikates

Konstanter Faktor mit täglicher Anpassung des Faktor-Index

Ein Faktor-Zertifikat bezieht sich auf einen Faktor-Index, welcher die täg-

liche prozentuale Kursveränderung eines Referenzwertes abbildet.

Grundlage für die Preisberechnung des Faktor-Zertifikates ist die Kurs-

veränderung des Referenzwertes gegenüber der letzten Indexanpassung

– in der Regel die Schlusskurse des Vortages.

Der Faktor-Index reflektiert somit die Bewegungen des Referenzwertes,

beispielsweise einer Aktie oder eines Aktienindex, auf täglicher Basis,

wobei die Kursbewegungen durch den Hebel (Faktor) vervielfacht wer-

12 Börse Inside · KUNDENmagazin www.b-inside-international.comgast-kolumne

INside

den. Mit jedem Schlusskurs wird somit ein neuer Referenzkurs definiert,

der wiederum die Basis für die Preisentwicklung des Zertifikates am Fol-

getag darstellt. Ebendiese tägliche Anpassung bewirkt, dass der Hebel

konstant gehalten werden kann, weswegen das Investment einer Wie-

deranlage auf täglicher Basis ähnelt.

Pfadabhängigkeit

Faktor-Zertifikate sind starken Kursschwankungen ausgesetzt. Da zur

Ermittlung der Wertveränderung des Referenzwerts immer der Referenz-

kurs der letzten Indexanpassung herangezogen wird, entsteht soge-

nannte Pfadabhängigkeit. Das bedeutet, dass Faktor-Zertifikate zwar

überproportionale Gewinnchancen bieten. Da der Hebel aber in beide

Richtungen wirkt, können ebenso überproportionale Verluste entstehen.

Dem Anleger muss dabei bewusst sein, dass ein Faktor-Index dadurch

in Seitwärtsphasen deutlich an Wert verlieren kann, auch wenn sich der

Kurs des Referenzwertes über den gesamten Zeitraum nicht wirklich

verändert hat. Der Grund hierfür liegt darin, dass Tagesrenditen gehebelt

werden – und nicht die Renditen über einen längeren Zeitraum hinweg.

Was das genau bedeutet, zeigt ein einfaches, fiktives Beispiel:

Faktor 5x long auf den DAX® mit einem initialen Referenzkurs von 100 €

Kauf eines Faktor-Zertifikates (long) mit einem Faktor von 5 auf

einen Faktor-Index bezogen auf den DAX® bei einem initialen Kurs-

stand des DAX® von 100,00 €

Sinkt der DAX®am Folgetag um 10%, würde der Faktor-Index folglich

50% verlieren und hätte nun einen Kurs von 50 Punkten

Würde der DAX® am darauffolgenden Tag sich wieder auf sein

Anfangsniveau erholen – also um 11.11% zulegen (100/90-1) –

dann würde der Faktor-Index nicht bei 100 handeln, sondern nur

bei 77.78 (50* (1+11.11%*5)).

www.b-inside-international.com Börse Inside · KUNDENmagazin 13gast-kolumne

INside

Der Faktor-Index hätte also 22.22% verloren, obwohl der zugrunde

liegende Referenzkurs des Referenzwerts wieder auf dem Anfangs-

niveau notiert.

Faktor-Zertifikate eignen sich folglich nicht für eine mittel- bis längerfris-

tige „Buy and hold”-Strategie!

Untertägige Indexanpassung

Angenommen, der Kurs eines Referenzwertes fällt innerhalb eines Tages

um 10%. Als Anleger in ein Faktor-Zertifikat auf einen 10x Faktor-Index

bezogen auf ebendiesen Basiswert würden Sie einen Totalverlust des

eingesetzten Kapitals erleiden. Um eben dies zu verhindern, sind Fak-

tor-Zertifikate mit einer Kursschwelle ähnlich einer Barriere ausgestat-

tet. Sie beschreibt die maximal zulässige negative (Long) bzw. positive

(Short) Kursänderung des Referenzwertes gegenüber seinem letzten

Bewertungskurs. Kommt es also zu starken, unvorteilhaften Kursbewe-

gungen des Referenzwertes und unter- bzw. überschreitet dessen Kurs

die Schwelle, so wird eine untertägige Indexanpassung vorgenommen.

Ein neuer Bewertungskurs wird festgesetzt und ein neuer, fiktiver Index-

berechnungstag beginnt. Die Messung der weiteren Tagesperformance

des Referenzwerts geschieht also auf Basis eines neuen Bewertungs-

kurses. Dadurch wird verhindert, dass der Faktor-Index innerhalb kür-

zester Zeit einen Großteil seines Werts oder seinen gesamten Wert

verliert. Zu beachten ist jedoch, dass die untertägige Anpassung einer

Realisierung der entstandenen Verluste gleichkommt, da die weitere

Partizipation an Kursveränderungen des Referenzwertes nun von dem

neuen, tieferen Niveau des Faktor-Index (Long) beziehungsweise höhe-

ren Niveau des Faktor-Index (Short) aus vollzogen wird. Bei der Schwelle

handelt es sich um einen festen Prozentwert des Bewertungskurses,

ihr absoluter Wert wird täglich festgelegt.

Ein fiktives Fallbeispiel:

Annahme: Faktor-Zertifikat Long mit einem Faktor 8 auf eine zugrunde

liegende Aktie. Die Schwelle liegt bei 90% – also 10% Abstand.

Tag 0

Der Aktienkurs sowie der Kurs des Faktor-Index liegen initial bei 100,00

Euro. Die Schwelle liegt also bei 90,00 Euro.

Tag 1a

Der Kurs der Aktie fällt während des Handelstages zunächst (untertägig)

um 12,5% auf 87,50 Euro. Der Faktor-Index würde – aufgrund des ein-

gebauten Hebels von 8x – ohne die eingebaute Schwelle von 100,00

Euro auf 0,00 Euro (8 x 12,5%) fallen und seinen gesamten Wert ein-

büßen. Tatsächlich sorgt die Schwelle bei 10% dafür, dass bei Erreichen

14 Börse Inside · KUNDENmagazin www.b-inside-international.comgast-kolumne

INside

oder Überschreiten der Schwelle der Verlust im Referenzwert durch eine

untertägige Indexanpassung realisiert wird, d.h. der Faktor-Index fällt

durch diese Anpassung zunächst von 100,00 Euro auf 20,00 Euro (8x

10%), die neue Schwelle des Referenzwerts liegt nun bei 81,00 Euro

(90% des neuen Aktienkurses zum Zeitpunkt der Indexanpassung). Die

weiteren Verluste des Referenzwerts von 2,5% schmälern den Wert des

Faktor-Index weiter, ohne jedoch eine weitere untertägige Indexanpas-

sung auszulösen.

Tag 1b

Nachdem die Aktie also 12,5% Verlust erlitten hat, erholt sie sich noch

an demselben Tag und schließt bei 94,50 Euro. Ausgehend vom letzten

Bewertungskurs der Aktie von 90,00 Euro ist dies ein Anstieg um 5%.

Auch diese Entwicklung wird beim Faktor-Zertifikat mit dem Faktor mul-

tipliziert – das Zertifikat steigt somit, ausgehend vom neuen Bewer-

tungskurs von 94,50 Euro, um 40% auf 28,00 Euro.

Tag 2

Am Folgetag steigt die Aktie von 94,50 Euro wieder auf ihren ursprüng-

lichen Kurs von 100,00 Euro, verzeichnet folglich ein Plus von 5,82%.

Das Faktor-Zertifikat steigt von 28,00 Euro auf 41,04 Euro.

Fazit

Obwohl sich der Aktienkurs über den gesamten Zeitraum hinweg be-

trachtet nicht verändert hat, steht das Zertifikat wesentlich tiefer, als

zu Beginn. Der Grund liegt darin, dass der Aktienkurs seine Verlust-

schwelle – wenn auch nur vorübergehend – unterschritten hat. Die Per-

formance des Faktor-Zertifikats wird in der Folge basierend auf dem

neuen Referenzwert berechnet und notiert folglich am Ende tiefer, als

dies zu Beginn der Fall war. Mit Faktor-Zertifikaten lässt sich auf einfache

und effiziente Weise von stabilen – steigenden oder fallenden – Kurs-

trends profitieren. Für risikoaffine und kurzfristig orientierte Anleger kön-

nen sich interessante Opportunitäten bieten. Vor der Investitions-

entscheidung sollten aber nicht nur die Chancen, sondern auch die

hohen Risiken stets in Betracht gezogen werden.

www.b-inside-international.com Börse Inside · KUNDENmagazin 15iert von + + + präsentiert von + + + präsentiert von + + + pr

Lehrgang wissens-check

optionsscheine

INside + + + präsentiert von + + + präsentiert von + + + präsentiert

lexikon

Optionstypen „Traditionelle“ Optionsscheine

Call

Berechtigt den Inhaber, ein be-

(Plain Vanilla Warrants)

stimmtes Basisobjekt während

oder am Ende der Laufzeit des

Warrants zu einem im Voraus

Früher, das heißt in den 80er- und 90er-Jahren, wurden Optionsscheine

festgelegten Basispreis zu kaufen. von börsennotierten Aktiengesellschaften im Rahmen einer bedingten

Kapitalerhöhung emittiert. Dies war eine gängige Form der Kapitalbe-

Put

schaffung. Diese klassischen Optionsscheine wurden in aller Regel in

Berechtigt den Inhaber, ein be-

stimmtes Basisobjekt während Verbindung mit Optionsanleihen begeben (Optionsanleihe Cum).

oder am Ende der Laufzeit des

Warrants zu einem im Voraus fest- Optionsanleihen sind Anleihen mit Zusatzrechten. Dem Käufer einer

gelegten Basispreis zu verkaufen.

solchen Optionsanleihe wurde neben der Rückzahlung zum Fälligkeits-

Optionsarten termin zusätzlich das Recht eingeräumt, innerhalb eines bestimmten

Zeitraums eine festgelegte Anzahl von Aktien zu einem fest vereinbar-

Amerikanische Option

ten Kurs zu erwerben. Dieses sogenannte Optionsrecht ist eigens ver-

Kann zu jedem beliebigen Zeit-

punkt zwischen Kauf und Verfall- brieft und kann unabhängig von der Anleihe an der Börse gehandelt

tag der Option ausgeübt werden. werden. Hierfür wird der Optionsschein nach der Emission von der

Ausgenommen davon sind Tage Optionsanleihe getrennt und erhält eine eigene Wertpapierkennnum-

mit Dividendenausschüttungen.

mer. Die Optionsanleihe als solche (Optionsanleihe Ex) wird bei Fällig-

Europäische Option keit zurückbezahlt. Für das Recht des Aktienbezugs muss der Investor

Kann nur am letzten Handelstag jedoch bei der Verzinsung der Optionsanleihe Abstriche in Kauf neh-

ausgeübt werden. men – der Zinssatz von Optionsanleihen liegt unterhalb der markt-

üblichen Verzinsung. Die genauen Bedingungen dieser Anleihe

Ausstattung ergeben sich aus den Optionsscheinbedingungen. Es lassen sich

Basisobjekt demnach bei Traditionellen Optionsscheinen Unterteilungen treffen:

Objekt, auf das sich das Kauf-

bzw. Verkaufsrecht bezieht.

Basispreis

Im Voraus festgelegter Preis, zu

dem der Optionsinhaber das Ba-

sisobjekt erwerben oder veräu-

ßern kann.

Bezugsverhältnis

Gibt an, wie viel Stück des War-

rants notwendig sind, um einen

Basiswert zu beziehen oder zu

veräußern. Entspricht dem Kehr-

wert des Optionsverhältnisses.

Verfalltag

Zeitpunkt, an dem das Recht zur

Ausübung erlischt.

Optionspreis

Gesamtpreis, der für das ver-

briefte Recht gezahlt werden Beispiel eines Optionsscheins der

muss. Setzt sich zusammen aus Continental AG mit einer Laufzeit

dem inneren Wert und der Zeit- bis 1996. Heute hat sie natürlich

prämie. nur noch einen historischen Wert.

16 Börse Inside · KUNDENmagazin www.b-inside-international.comräsentiert von + + + präsentiert von + + + präsentiert von

Lehrgang wissens-check

optionsscheine

t von + + + präsentiert von + + + präsentiert von + + + präsentiert von

Der „Traditionelle“ Optionsschein

Kursnotierung Erklärung

lexikon

Optionsanleihe Cum Kurs für die Anleihe mit Eigentliche Form der Options- Volatilität

Optionsschein anleihe bei Emission. Beinhaltet Bezeichnet die Schwankungs-

Anleihe und Warrant. breite der Kurse beim Under-

lying.

Optionsanleihe Ex Kurs für die Anleihe Bezeichnung der Optionsanleihe,

nachdem diese vom Options-

schein getrennt wurde. Bewertungszahlen

Optionsschein Kurs für den Optionsschein Handelbares Recht zum Aufgeld

Erwerb von Aktien. Liegt vor, wenn der Preis für

einen Optionsschein über sei-

nem inneren Wert liegt. Das Auf-

Wir werden uns jetzt die einzelnen Formen dieser Traditionellen geld ist mit der Zeitprämie

identisch. Je länger die Laufzeit

Optionsscheine näher betrachten:

des Warrants, desto höher das

Aufgeld.

Anleihe „Cum“

Die Anleihe Cum beinhaltet neben der Anleihe den Optionsschein. Hebel

Der (einfache) Hebel, auch Ge-

Der Käufer einer Anleihe Cum kauft sich somit eine Kombination aring genannt, stellt das Ver-

aus Anleihe und Aktie. Der Kurs für die Anleihe Cum wird sich daher hältnis zwischen dem Kurs des

an den Zinsen einerseits und dem Aktienkurs andererseits orientieren. Basiswerts und dem Kurs des

Warrants dar und zeigt damit,

Anleihe „Ex“ wie viele Optionsscheine Sie

für den Preis einer Einheit des

Die Anleihe Ex beinhaltet lediglich das festverzinsliche Papier. Basiswerts erwerben können.

Der Preis für diese Anleihe orientiert sich demnach am aktuellen

KursBi

Zinsniveau und an der Restlaufzeit der Anleihe, sowie an der

Kurs des Basisinstruments.

Bonität des Emittenten. Der Käufer erzielt Kursgewinne also nur

bei einer entsprechenden Kursveränderung am Anleihemarkt. Der Warrant-Handel

Optionsschein Quotierung

Bezeichnet die Preisstellung

Nach erfolgter Emission einer Optionsanleihe wird der eigentliche (auch “pricing” genannt) durch

Warrant von der Anleihe getrennt und als eigenständiges Wertpapier den Emittenten. Dieser stellt

gehandelt. Dieser Schein beinhaltet das Recht, innerhalb eines be- einen Verkaufskurs („ask“ bzw.

„Brief“) und einen Rücknahme-

stimmten Zeitraums eine bestimmte Anzahl von Aktien des emittie- preis („bid“ bzw. „Geld“).

renden Unternehmens zu einem bestimmten Preis zu erwerben.

Der Wert des Optionsscheins steht dabei in enger Beziehung zu dem Spread

des Basiswertes, wobei allerdings der Preis des Warrants im Verhält- Bezeichnet die Preisspanne

zwischen bid und ask.

nis zu dem des Basiswerts in der Regel geringer ist. Folglich löst jede

Preisbewegung beim Basiswert im Regelfall eine prozentual stärkere Optionsgeschäft

Veränderung im Preis des Warrants aus: Der Leverage Effekt.

Option

Ein Vertrag zwischen zwei Par-

teien, die verschiedene Rechte

und Pflichten eingehen.

Warrant

Ein Wertpapier, das auf den

Ihr Emittent verlässt Sie? Grundprinzipien einer Option

aufbaut, standardisiert ist und

Mit uns können Sie EINEN TRADE VORAUS an den Börsen gehandelt wird.

über alles traden.

Egal ob Sie traden, eine Aktie hebeln oder in Wasserstoff investieren

möchten – mit mehr als 1.200 Basiswerten und 100.000 Hebelprodukten

昀nden Sie bei Morgan Stanley die mit Abstand größte Auswahl

am Markt. Falls Sie noch Fragen haben – mit uns können Sie über

alles traden.

Diese Werbeanzeige wurde lediglich zu Informationszwecken erstellt und stellt kein Angebot oder

Aufforderung zum Kaufoder Verkauf der genannten Wertpapiere dar. Weitere Informationen erhalten

www.zerti昀kate.morganstanley.com Sie unter zerti昀kate.morganstanley.com

www.b-inside-international.com Börse Inside · KUNDENmagazin 17iert von + + + präsentiert von + + + präsentiert von + + + pr

Lehrgang wissens-check

optionsscheine + + + präsentiert von + + + präsentiert von + + + präsentiert

lexikon

Preisnotierung

Bezeichnet die Wechselkurs-

notierung, bei der der Preis einer

ausl. Währungseinheit in Einhei-

ten der inländ. Währung notiert

wird (etwa 1 USD = 0,65 EUR). Doch Vorsicht: Dieser Hebel wirkt auch in die entgegengesetzte Rich-

tung. Das wissen Sie zwar schon, aber diesen Aspekt kann man nicht

Mengennotierung

oft genug erwähnen. Deshalb:

Bezeichnet die Wechselkurs-

notierung, bei der der Preis der

inländ. Währungseinheit in Ein-

heiten der ausl. Währung notiert

Ein Optionsschein…

wird (etwa 1 EUR = 1,30 USD).

… ist umso riskanter, je größer sein Hebel ist. Dieser entfaltet sich besonders stark

Future bei Optionsscheinen mit einer sehr kurzen Laufzeit!

Bezeichnet ein unbedingtes

Termingeschäft, dessen Aus-

stattungsmerkmale standardi-

Diese Traditionellen Optionsscheine, denen eine Optionsanleihe

siert sind. Der Handel findet an

den sogenannten Terminbörsen zugrunde liegt, haben heute de facto keine Bedeutung mehr.

statt. Der am meisten gehan-

delte Future im Zinsbereich in Der Vollständigkeit halber sollten Sie jedoch zumindest die Kernaus-

Deutschland ist der Bund-Future.

Ihm liegt eine fiktive zehnjährige

sagen dieser Konstruktion schon einmal gehört und kennengelernt

Bundesanleihe zugrunde. haben.

BUND-Future

Kommt es heute zu einer Warrant-Emission, so ist diese unabhängig

Bezeichnet ein Future auf eine

idealtypische Bundesanleihe. von dem Begeben einer Optionsanleihe. Die Warrants, die man

Grundlage ist ein fiktives Papier, heute auf dem Markt trifft, stehen also in keinem Zusammenhang

das auf eine Nominalverzinsung mehr mit einem Finanzierungsvorhaben.

von sechs Prozent und auf eine

Laufzeit von zehn Jahren standar-

disiert ist. Diese Warrants, denen keine Anleihe zugrunde liegt, werden daher

Der Inhaber eines Bund-Future- auch als Naked Warrants bezeichnet.

Kontraktes hat das Recht, zu

einem festgelegten Zeitpunkt

Die sich heute noch im Markt befindlichen „traditionellen” Scheine

eine diesem Kontrakt zugeord-

nete Bundesanleihe mit einer lassen sich an einer Hand abzählen und werden alsbald auslaufen.

Restlaufzeit von 8,5 bis 10,5 In die Gruppe der Naked Warrants fallen die sogenannten

Jahren im Wert von nominal „Gedeckten Optionsscheine“, beziehungsweise Covered Warrants,

100.000 Euro zu kaufen oder

zu verkaufen.

wie sie im Englischen heißen.

Pro Jahr werden vier Laufzeiten

gehandelt, die jeweils im März,

Juni, September und Dezember

enden. Der aktuelle Future-Stand Werbung

bildet genau den Preis ab, den

man am Markt für eine Bundes- Investment Banking

anleihe mit exakt 10-jähriger Zehn Top-Champions aus den USA

Laufzeit und einer Verzinsung in einem Zertifikat

von sechs Prozent bezahlen

Haben Sie Fragen zu diesem Produkt? Open End Partizipationszertifikat auf

müsste. Sie erreichen uns unter der kostenlosen Kunden-Hotline boerse.de-Champions-Defensiv-Index USA

00800 93 00 93 00 oder informieren Sie sich unter

Basiswert boerse.de-Champions-Defensiv-Index USA

zertifikate.vontobel.com

WKN / ISIN VE3BAC / DE000VE3BAC6

Währung des Basiswertes USD

Managementgebühr 1,50% p.a.

Festlegungstag / Laufzeit 30.10.2019 / Open End

Aktueller Preis EUR 86,50 (Stand am 18.03.2020)

Verlust des eingesetzten Kapitals möglich. Das Produkt ist nicht währungsgesichert (US-Dollar / Euro).

zertifikate.vontobel.com

Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Es wird empfohlen, dass potenzielle Anleger

diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Diese Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel

Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder

zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können.

18 Börse Inside · KUNDENmagazin www.b-inside-international.comräsentiert von + + + präsentiert von + + + präsentiert von

Lehrgang wissens-check

optionsscheine

t von + + + präsentiert von + + + präsentiert von + + + präsentiert von

lexikon

„Gedeckte“ Optionsscheine BOBL-Future

(Covered Warrants) Ein Kontrakt über eine ideal-

typische Schuldverschreibung

des Bundes mit einer Nominal-

verzinsung von sechs Prozent,

Mitte der 90er-Jahre eroberten Gedeckte Optionsscheine den lieferbar in Bundesobligationen

deutschen Warrantmarkt. Diese werden von einem Finanzinstitut und Bundesschatzanweisungen

emittiert. Die Emission hat natürlich nichts mehr mit einer Kapital- mit einer Restlaufzeit von 3,5

bis 5 Jahren.

beschaffung zu tun. Sie dienen zur Spekulation oder Absicherung

Ansonsten entspricht die

von Positionen. Konstruktion des Bobl-Future

weitestgehend der Konstruktion

Der Begriff gedeckt kommt daher, dass sich ursprünglich die Aktien, des Bund-Future.

welche den Basiswert bilden, im Deckungsbestand des emittierenden

Instituts befanden. In neuerer Zeit hingegen wird mehr und mehr

auf das Instrumentarium des Deckungsbestandes verzichtet.

Kleines Wörterbuch

Stattdessen stellen die Emittenten durch den Abschluss weiterer Agio

Finanztransaktionen sicher, dass die Lieferansprüche des Warrant- Aufgeld

inhabers im Falle einer Ausübung des Optionsrechts erfüllt werden. Ask

Verkaufskurs

Gedeckte Optionsscheine gibt es heute auf eine große Anzahl von

Bid

Einzelaktien. Und zwar nicht nur auf Blue Chips, sondern auch mehr

Rücknahmepreis

und mehr auf Nebenwerte.

Break even

Immer beliebter werden dabei Covered Warrants, die sich auf Branchen – Gewinnschwelle

oder Länder orientierte Aktienkörbe (Baskets) – beziehen. Branchen- Leverage

baskets beinhalten Einzelwerte aus bestimmten Branchen wie Chemie, Hebel

Banken oder Biotechnologie. Zu Beginn des Rohstoffbooms ab 2004

kamen vermehrt Commodity Warrants auf den deutschen Markt.1 Pricing

Preisstellung

Es kommen auch mehr und mehr selbst gebastelte Aktienkörbe zum Quotes

Einsatz. Das ist im Grunde nichts anderes als selbst zusammen- Preisstellung

gestrickte Indizes, die vom emittierenden Finanzinstitut kreiert

Spread

werden, um dem Investor auch weitere spezielle Underlyings für eine

Preisspanne

Spekulation zu bieten. Folgende Baskets finden sich in der Praxis:

Warrant

Branchen-Baskets Optionsschein

Beinhalten Einzelaktien aus bestimmten Wirtschaftsbereichen Call

Kaufoption

Commodity-Baskets

Beinhalten Rohstoffe Put

Verkaufsoption

Währungs-Baskets Underlying

Beinhalten Währungen Basiswert

Emerging-Markets-Baskets

Beinhalten Aktien aus Schwellenländern

1

Vgl. Commodity Stock Investor; Ausgabe 3/2005

Börse Inside · KUNDENmagazin 19iert von + + + präsentiert von + + + präsentiert von + + +

Lehrgang wissens-check

optionsscheine + + + präsentiert von + + + präsentiert von + + + präsen-

tiert von + + + präsentiert von + + + präsentiert von + + +

legende

Lernziel Beispiel

Merke Erklärung

Somit lässt sich auf eine Vielzahl von Underlyings spekulieren, so-

dass der Anleger seine ganz persönliche Strategie umsetzen kann.

So bieten ihm Baskets die Möglichkeit, gezielt auf eine bestimmte

Branche zu setzen und dabei gleichzeitig Risikostreuung zu betreiben –

Hinweis Wissens-Check

der Fantasie sind dabei kaum Grenzen gesetzt.

Zusammenfassend sollen im Nachfolgenden noch einmal die

wesentlichen Unterschiede zwischen traditionellen und gedeckten

Warrants aufgezeigt werden:

Lösungen

„Traditionell“ gegen „Gedeckt“

Traditionelle Optionsscheine Gedeckte Optionsscheine

Emission Emittent und Kapital beschaf- Emittent und „veroptionierte“

fende Firma sind identisch. Firma sind nicht identisch.

Der Emittent begibt einen

Warrant auf eine Aktie, die er

im Regelfall im Eigenbestand

hat. Emittenten sind Banken

und Brokerhäuser.

Bilanzierung Bei Ausübung des Warrants Bei Ausübung des Warrants

erhöht sich das Kapital der wechseln lediglich die Aktien

emittierenden Firma. ihren Besitzer.

Umtauschverhältnis Das Umtauschverhältnis ist Das Umtauschverhältnis ist

meist niedriger als bei Covered im Regelfall höher als bei

Warrants, was dazu führt, dass traditionellen Warrants,

der Preis eines Plain Vanillas was zu einem optisch

optisch höher ist als bei einem niedrigen Marktpreis führt.

Covered Warrant.

Laufzeit Bis zu zehn Jahren. Mehr als zwei Jahre eher unüblich

20 Börse Inside · KUNDENmagazin www.b-inside-international.combörsenbriefe

RANKING

INside

Zahlen, die zählen

Performance der erfolg-

reichsten Börsenbriefe:

Unser Musterdepot ist komplett schadlos durch die Marktturbulenzen der vergangenen

Wochen gekommen, die Gesamtperformance seit Jahresbeginn liegt noch immer bei starken 40%!!

Selbstredend, dass wir damit so ziemlich jede Benchmark hinter uns lassen können. Gold und

damit auch Goldminenaktien stehen unserer Einschätzung nach vor der nächsten Rallyestufe,

mit unserem Zugriff bei EQUINOX GOLD konnten wir zuletzt bislang bereits einen Zwischengewinn

+40%

Performance

von fast 20% verbuchen – nicht schlecht für einen Titel mit einem Börsenwert von EUR 1.3 Mrd.!

Was, glauben Sie, ist dann erst bei unserem neuen Musterdepotwert M????? mit einer

Market-Cap von nicht einmal EUR 3 Mio. bei entsprechenden News möglich?

Nachdem die Aktie in den vergangenen Monaten für dreistellige

in 2020 Kursgewinne gut war, wollen wir bei der nächsten Vervielfachung

dabei sein. Die Details finden Sie in der aktuellen Briefausgabe.

Lesen Sie künftig über Anlagechancen,

die Sie sonst nirgendwo finden:

jetzt anfordern >>

Unser Musterdepot hat im Berichtszeitraum die Aufholjagd gestartet! Mit einer Gesamtperfor-

mance seit Jahresbeginn von rund 8% können wir angesichts der heftigen Marktverwerfungen leben,

bedeutet sie doch auch eine klare Outperformance gegenüber dem deutschen Aktienindex DAX, der

gegenüber seinen Jahreshochs noch immer rund 30% tiefer notiert. Unser mutiger Zugriff vor 14

-5%

Performance

Tagen hat sich indes als richtig erwiesen. Zuletzt haben sich die Aktienmärkte spürbar stabilisiert,

auch wenn hohe Volatilitäten an einzelnen Handelstagen immer wieder einmal für Verunsicherung

bei den Marktteilnehmern sorgen. Auf diesen Umstand haben wir mit dem bewussten Verzicht von

Stop-Kursen bei unseren beiden Neuaufnahmen der Vorausgabe reagiert, die sich

mittlerweile wie erhofft als Glücksgriffe erwiesen haben.

in 2020

Verpassen Sie keine weitere Ausgabe des

Erfolgsbörsenbriefes mehr:

jetzt anfordern >>

Was zwei Wochen nicht alles verändern können! In der letzten EMI-Ausgabe lag unser Musterde-

pot noch auf Einstandsniveau, aktuell beträgt das Minus rund 15 Prozent. Es bleibt nur der Trost,

dass es in der verheerenden Marktphase der vergangenen Wochen noch schlimmer hätte kommen

können: Dann nämlich, wenn wir die Positionen nicht via Stopp-Kurse abgesichert hätten oder in

-12%

Performance

der letzten Ausgabe sogar weitere Zukäufe getätigt hätten. Wir hatten aber bewusst Pulver trocken

gehalten, was uns jetzt zugutekommt. Immerhin gibt es einige ermutigende Anzeichen aus China,

wo zuletzt keine eigenen Infektionen mehr gemeldet wurden und auch die Wirtschaftsaktivitäten

bereits wieder erste Anzeichen einer Erholung zeigen. Entsprechend gehen wir

in 2020 davon aus, dass sich die aktuelle Belastungssituation auch an an-

deren Märkten ausschleichen wird.

Lesen Sie künftig über Anlagechancen,

die Sie sonst nirgendwo finden: jetzt anfordern >>

22 Börse Inside · KUNDENmagazin www.b-inside-international.comSie können auch lesen