Offenlegung - Porsche Bank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Offenlegung

Porsche Bank Gruppe

2016

gemäß Art. 431–455 der Verordnung (EU) Nr. 575/20132 Porsche Bank AG | Offenlegung 2016

Inhaltsverzeichnis

1. Einleitung 9

1.1. Inhalt und Zweck 9

1.2. Gesetzliche Rahmenbedingungen 10

1.3. Offenlegungspolitik der Porsche Bank Gruppe 10

2. Anwendungsbereichsbezogene

Informationen (Art. 436 CRR) 11

2.1. Allgemeine Daten 11

2.2. BWG-Konsolidierungskreis 11

2.3. Hindernisse für die unverzügliche

Übertragung von Finanzmitteln 13

2.4. Kapitalfehlbeträge der nicht in die Konsolidierung

einbezogenen Tochterunternehmen 13

3. Risikomanagementziele und

Risikomanagementpolitik (Art. 435 CRR) 14

3.1. Organisation des Risikomanagements 14

3.2. Verantwortlichkeiten im

Risikomanagementprozess 15

3.2.1. Aufsichtsrat der PBG (Art. 435 (2) CRR) 15

3.2.1.1. Nominierungsausschuss gemäß § 29 BWG 19

3.2.1.2. Vergütungsausschuss gemäß § 39c BWG 19

3.2.1.3. Risikoausschuss gemäß § 39d BWG 20

3.2.2. Vorstand der PBG (VO) 21

3.2.3. Hauptabteilung Risikomanagement (RM) 21

3.2.4. Compliance und

Geldwäschebekämpfung (AML) 22

3.2.5. Interne Revision 23

3.2.6. Geschäftsführer und Risikomanager

der Tochtergesellschaften 23

3.3. Risikostrategie 23

3.4. Risikomanagement- und -controllingprozess 25

3.5. Bankeigener Ansatz zur Beurteilung

der Eigenmittelausstattung –

Risikotragfähigkeit und ICAAP 273 Porsche Bank AG | Offenlegung 2016

3.5.1. Steuerungsgrößen 28

3.5.2. Risikodeckungsmasse 28

3.5.2.1. Kernkapital 29

3.5.2.2. Ergänzungskapitalinstrumente 29

3.5.2.3. Ökonomische Komponenten 30

3.5.3. Limitierung der Risikoarten

in der Risikotragfähigkeit 31

3.6. Risikoorientiertes Berichtswesen 31

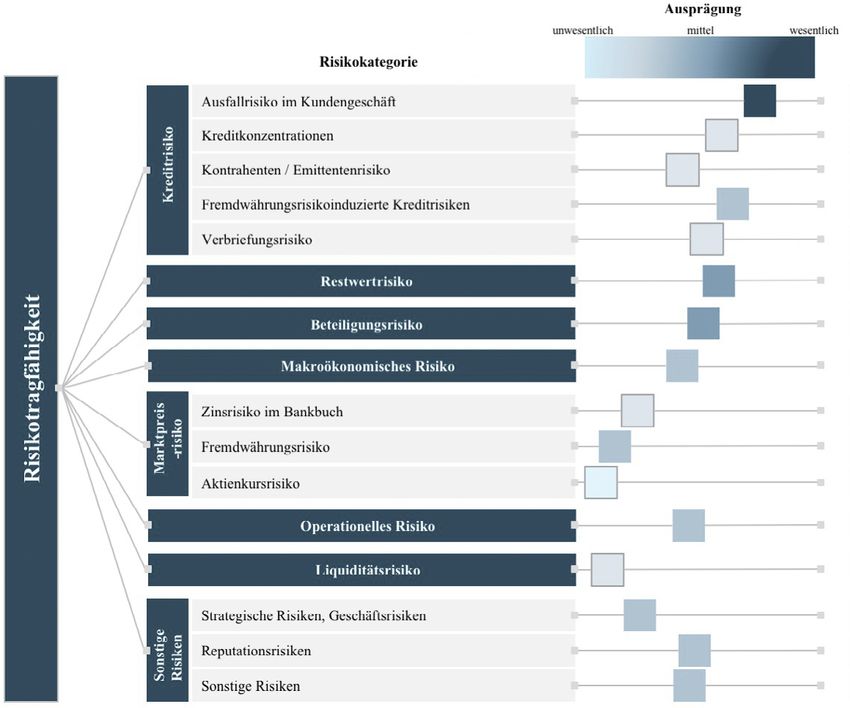

3.7. Risikoarten und Identifikation der

wesentlichen Risiken 33

3.7.1. Kreditrisiko 35

3.7.1.1. Risikomessung im Rahmen der Risikotragfähigkeit 36

3.7.1.2. Quantitative Offenlegung 37

3.7.2. Restwertrisiko 37

3.7.2.1. Risikomessung im Rahmen der Risikotragfähigkeit 38

3.7.2.2. Quantitative Offenlegung 38

3.7.3. Marktpreisrisiko 38

3.7.3.1. Zinsänderungsrisiko 38

3.7.3.1.1 Risikomessung im Rahmen der Risikotragfähigkeit 39

3.7.3.1.2 Quantitative Offenlegung 39

3.7.3.2. Fremdwährungsrisiko 39

3.7.3.2.1 Risikomessung im Rahmen der Risikotragfähigkeit 40

3.7.3.2.2 Quantitative Offenlegung 41

3.7.3.3. Aktienkursrisiko 41

3.7.4. Liquiditätsrisiko 41

3.7.4.1. Risikomessung im Rahmen der Risikotragfähigkeit 43

3.7.4.2. Quantitative Offenlegung 43

3.7.5. Beteiligungsrisiko 43

3.7.5.1. Risikomessung im Rahmen der Risikotragfähigkeit 44

3.7.5.2. Quantitative Offenlegung 44

3.7.6. Makroökonomisches Risiko 44

3.7.6.1. Risikomessung im Rahmen der Risikotragfähigkeit 45

3.7.6.2. Quantitative Offenlegung 45

3.7.7. Operationelles Risiko 45

3.7.7.1. Risikomessung im Rahmen der Risikotragfähigkeit 46

3.7.7.2. Quantitative Offenlegung 46

3.7.8. Verbriefungsrisiko 47

3.7.9. Sonstige Risiken 494 Porsche Bank AG | Offenlegung 2016

4. Regulatorische Eigenmittel

(Art. 437 CRR) 51

4.1. Überleitungsrechnung Eigenkapital

(Art. 437 Abs. 1 lit. a) CRR) 52

4.2. Hauptmerkmale der Kapitalinstrumente 53

4.3. Quantitative Offenlegung der Eigenmittel 54

5. Regulatorische

Mindesteigenmittelerfordernisse

(Art. 438 CRR) 62

5.1. Mindesteigenmittelerfordernis für das

Kreditrisiko – Standardansatz 62

5.2. Mindesteigenmittelerfordernis für das

Marktrisiko (Art. 445 CRR) 64

5.3. Mindesteigenmittelerfordernis für das

operationelle Risiko (Art. 446 CRR) 64

5.4. Mindesteigenmittelerfordernis für das

CVA-Risiko (Art. 382 CRR) 65

6. Kapitalpuffer

(Art. 440 CRR) 66

7. Kreditrisikoanpassungen

(Art. 442 CRR) 69

7.1. Allgemein 69

7.2. Wertberichtigungsansätze bzw. -methode 69

7.3. Darstellung der Forderungsklassen 70

7.3.1. Darstellung der Forderungen nach Ländern 71

7.3.2. Darstellung der Forderungen nach

Arten von Gegenparteien 72

7.3.3. Darstellung der Forderungen

nach Restlaufzeiten 73

7.3.4. Überfällige und wertgeminderte Forderungen 74

7.4. Entwicklung der Wertberichtigungen 75

7.5. GuV-Effekte durch Wertberichtigung

und Wertaufholung 755 Porsche Bank AG | Offenlegung 2016

8. Unbelastete Vermögenswerte

(Art. 443 CRR) 76

8.1. Erläuterungen zu den belasteten Vermögenswerten 76

8.2. Vermögenswerte 77

8.3. Belastete Vermögenswerte/erhaltene Sicherheiten

und damit verbundene Verbindlichkeiten 77

9. Informationen zum Standard-Ansatz –

Inanspruchnahme von External Credit

Assessment Institutions (Art. 444 CRR) 78

9.1. Methode 78

9.2. Gliederung der Forderungen vor und

nach kreditrisikomindernden Techniken 78

10. Beteiligungspositionen außerhalb des

Handelsbuches (Art. 447 CRR) 81

10.1. Arten von Beteiligungen 81

10.2. Bewertungsmethoden 81

10.3. Beteiligungswerte 81

10.4. Kumulative realisierte Gewinne und Verluste

aus Beteiligungspositionen 81

10.5. Kumulative nicht realisierte Gewinne und Verluste 81

aus Beteiligungspositionen

11. Zinsrisiko aus nicht im Handelsbuch

gehaltenen Positionen

(Art. 448 CRR) 82

12. Verschuldungsquote (Art. 451 CRR) 83

13. Mindestliquiditätsquote (LCR) 876 Porsche Bank AG | Offenlegung 2016

14. Vergütungspolitik und -praktiken

(Art. 450 CRR) 91

14.1. Vergütungspolitik nach Art. 450 lit. g) CRR 91

14.2. Vergütungspolitik nach Art. 450 lit. h) CRR 92

14.3. Vergütungspolitik nach Art. 450 lit. i) CRR 93

15. Fit & Proper sowie

Ausschließungsgründe Vorstand und

Aufsichtsrat (§ 5 (1) Z. 6 bis 9a BWG

➡ Vorstand, § 28a (5) Z. 1 bis 5

➡ Aufsichtsrat) 94

16. Kreditrisikominderung (Art. 453 CRR) 95

16.1. Methode für Bewertung und Verwaltung

von Sicherheiten und Arten von Sicherheiten 95

16.2. Markt- oder Kreditrisikokonzentrationen

innerhalb von Kreditrisikominderungen 95

16.3. Darstellung nach Forderungsklassen 96

17. Anhang 97

17.1. ANLAGE 1 97

17.2. ANLAGE 2: Konzise Risikoerklärung 987 Porsche Bank AG | Offenlegung 2016

Abkürzungsverzeichnis

A H

ABS Asset-Backed Securities HQLA Erstklassige liquide Aktiva

ALCO Asset Liability Committee HV Hauptversammlung

AML Compliance und

Geldwäschebekämpfung I

AT1 zusätzliches Kernkapital ICAAP Internal Capital Adequacy

Assessment Process

B IFRS International Financial Reporting

BWG Bankwesengesetz Standards

IKS Internes Kontrollsystem

C ISIN International Securities

Identification Number

CDS Credit Default Swaps

CET1 Core Equity Tier 1

K

CRR Capital Requirements Regulation

KI Kreditinstitut

CUSIP Committee on Uniform Security

Identification Procedures KRM Kreditrisikomanagement

CVA-

Risiko Gegenparteienausfallrisiko L

CVaR Credit Value-at-Risk LCR Liquidity Coverage Ratio

LDB Loss Database

D LGD Loss Given Default

DCF Discounted Cashflow LR Leverage Ratio

LVaR Liquidity Value-at-Risk

E

EaD Exposure at Default M

EBA European Banking Authority MHS Moderne Historische Simulation

EBIT Earnings before interest and taxes

ECAI External Credit Assessment O

Institutions OeNB Österreichische Nationalbank

EURI-

BOR Euro InterBank Offered Rate

P

EWB Einzelwertberichtigung

PB AG Porsche Bank AG

PBG Porsche Bank Gruppe

F

PCF Porsche Corporate Finance

FACT Financing Austrian Car Trading

PD Probability of Default

FDL Finanzdienstleistungsbereich

PHS Porsche Holding Salzburg

FI Finanzinstitut

PWB Pauschalwertberichtigung8 Porsche Bank AG | Offenlegung 2016

R

RCSA Risk and Control Self-

Assessment

RDM Risikodeckungsmasse

RM Risikomanagement

RTF Risikotragfähigkeit

RVaR Restwert Value-at-Risk

RWA Risikogewichtete Aktiva

U

UGB Unternehmensgesetzbuch

S

SFT Wertpapierfinanzierungs-

geschäfte

SO Sonstige

T

T2 Ergänzungskapital (Tier-2-Kapital)

V

VaR Value-at-Risk

VO Vorstand

VU Versicherungsunternehmen

Z

ZGP Zentrale Gegenpartei9 Porsche Bank AG | Offenlegung 2016

1. Einleitung

1.1. Inhalt und Zweck

Mit diesem Bericht erfüllt die Porsche Bank AG als überge-

ordnetes Institut der Porsche Bank Gruppe (PBG) die Offen-

legungspflichten gemäß Artikel 431 bis 455 der Verordnung

(EU) Nr. 575/2014 (Capital Requirements Regulation – CRR)

zum Berichtsstichtag 31. Dezember 2016

Die Porsche Bank AG (PB AG) veröffentlicht einen Ge-

schäfts- und Lagebericht auf Basis des BWG-Konsolidierungs-

kreises. Insofern beziehen sich die Daten zur Veröffentlichung

ausschließlich auf die PBG im Sinne des BWG. Dieser Bericht

bietet den Adressaten einen umfassenden Überblick über die

Risikostruktur sowie das Risikomanagement der Porsche Bank

Gruppe auf Gesamtbankebene sowohl aus der aufsichtsrecht-

lichen (Säule I), als auch aus der internen Perspektive (Säule

II) und umfasst Informationen über:

• die Organisationsstruktur des Risikomanagements,

• die Risikomanagementziele und -politik,

• die Risikokapitalsituation,

• die Eigenmittelstruktur,

• die Mindesteigenmittelerfordernisse sowie

• Vergütungspolitik und -praktiken.10 Porsche Bank AG | Offenlegung 2016

1.2. Gesetzliche

Rahmenbedingungen

Das Basel III-Rahmenwerk fordert neben einer angemes-

senen Mindesteigenmittelausstattung (Säule I) und der ver-

stärkten Berücksichtigung einer adäquaten Gesamtbankrisiko-

steuerung und Risikokapitalausstattung (Säule II) eine erhöhte

Offenlegungspflicht (Säule III). Ziel der aufsichtlichen Offenle-

gung ist es, die allgemeine Markttransparenz und somit die

Marktdisziplin zu erhöhen.

Die Offenlegungspflichten wurden in den Art. 431 bis 455

CRR geregelt. Gemäß der Verordnung haben Kreditinstitute

zumindest einmal jährlich Informationen über ihre Organisa-

tionsstruktur, ihr Risikomanagement und ihre Risikokapitalsi-

tuation in einem allgemein zugänglichen Medium offenlegen.

1.3. Offenlegungspolitik der

Porsche Bank Gruppe

Die Offenlegung der Porsche Bank Gruppe wird auf jährli-

cher Basis veröffentlicht. Sie unterliegt der Überprüfung der

Internen Revision.

Die Porsche Bank Gruppe hat als Medium für die Offenle-

gung gemäß Art. 434 CRR das Internet gewählt. Der Offen-

legungsbericht ist auf der Website der Porsche Bank Gruppe

(https://www.porschebank.com) erreichbar.11 Porsche Bank AG | Offenlegung 2016

2. Anwendungsbereichsbezogene

Informationen (Art. 436 CRR)

2.1. Allgemeine Daten

Porsche Bank Aktiengesellschaft

Vogelweiderstraße 75

5020 Salzburg

Tel. 0043/662/4683-5000

Fax 0043/662/4683-2900

E-Mail: info@porschebank.at

FN 58517f/Landesgericht Salzburg

Datenschutz: DVR 0392677

2.2. BWG-Konsolidierungskreis

Die Festlegung des Konsolidierungskreises erfolgt nach den

Bestimmungen der §§ 247ff UGB sowie den bankrechtlichen Be-

stimmungen des § 59 und § 30 BWG.

Das Verfahren Vollkonsolidierung erfordert Zwischenergebnis-

eliminierung, Kapitalkonsolidierung, Schuldenkonsolidierung,

Aufwands- und Ertragskonsolidierung. Bei der Bewertung der

einzelnen Vermögensgegenstände und Schulden wurde der

Grundsatz der Einzelbewertung beachtet. Die Kapitalkonsolidie-

rung erfolgt nach der Buchwertmethode.

Die VW Finančné služby Slovensko s.r.o., Bratislava wird mit

der At-Equity-Methode in die Konsolidierung der Porsche Bank

Gruppe einbezogen.12 Porsche Bank AG | Offenlegung 2016

Der Konsolidierungskreis der Porsche Bank AG zum 31. 12. 2016:

Aufsichtsrechtliche Behandlung

Konsolidierung

gemäß § 30 BWG

ISO Country Code

nach Rechnungs-

legungs-Standards

Abzugsmethode

Risikogewichtete

Beschreibung

Registered Konsoli- gemäß § 59 BWG

Beteiligungen

Name dierung

Office

Quote

voll

Quote

voll

FI Porsche Leasing BG EOOD, Sofia BG Sofia X X

FI Porsche Mobility BG EOOD, Sofia BG Sofia X X

FI Porsche Leasing d.o.o., Zagreb HR Zagreb X X

FI Porsche Mobility d.o.o., Zagreb HR Zagreb X X

KI Porsche Bank Hungaria Zrt., Budapest HU Budapest X X

FI Porsche Lízing és Szolgáltató Kft., Budapest HU Budapest X X

FI Porsche Leasing d.o.o., Podgorica ME Podgorica X X

FI Porsche Leasing d.o.o.e.l., Skopje MK Skopje X X

KI Porsche Bank Romania SA, Bukarest RO Bukarest X X

FI Porsche Leasing Romania IFN S.A., Bukarest RO Bukarest X X

KI = Kreditinstitute §1 (1) BWG | FI = Finanzinstitute §1 (2) BWG | SO = Sonstige Unternehmen | VU = Versicherungsunternehmen

FI Porsche Mobility S.R.L., Bukarest RO Bukarest X X

FI Porsche Leasing SCG d.o.o., Belgrad RS Belgrad X X

FI Porsche Mobility d.o.o., Belgrad RS Belgrad X X

FI Porsche Kredit in Leasing SLO d.o.o., Ljubljana SI Ljubljana X X

FI Porsche Leasing SLO d.o.o., Ljubljana SI Ljubljana X X

FI Porsche Leasing Ukraine TOV, Kiew UA Kiew X X

FI Porsche Mobility TOV, Kiew UA Kiew X X

FI Porsche Leasing Shpk., Tirana AL Tirana X X

FI Porsche Mobility Shpk., Tirana AL Tirana X X

FI Porsche Leasing d.o.o., Sarajevo BIH Sarajevo X X

VU Porsche Versicherungs AG AT Salzburg X

SO ARAC GmbH AT Wien X

SO EuRent Autovermietung Kft. HU Budapest X

SO Porsche Versicherungsvermittlungs-Kft. HU Budapest X

FI Volkswagen Finančné služby Slovensko s.r.o. SK Bratislava X

SO Porsche Broker de Asigurare s.r.l. RO Bukarest X

SO Porsche Insurance Broker BG EOOD BG Sofia X

SO Porsche Zavarovalno Zastopništvo d.o.o. SI Ljubljana X

SO Porsche Zastupanje u Osiguranju d.o.o. HR Zagreb X

SO Porsche Partner d.o.o. RS Belgrad X

SO Po Versicherungsagentur GmbH UA Kiew X

SO Porsche Movilidad Colombia S.A.S. CO Bogota X

SO Porsche VWFS Chile Spa CL Santiago X

SO Porsche Partner d.o.o., Sarajevo BIH Sarajevo X

SO Porsche Broker AD Skopje MK Skopje X13 Porsche Bank AG | Offenlegung 2016

2.3. Hindernisse für die

unverzügliche Übertragung

von Finanzmitteln

Einschränkungen oder wesentliche Hindernisse für die

Übertragung von Finanzmitteln oder Eigenkapital zwischen

Tochter- und Mutterunternehmen, die über die österreichi-

sche Gesetzgebung hinausgehen, sind innerhalb der PBG für

die Ukraine zutreffend.

2.4. Kapitalfehlbeträge der

nicht in die Konsolidierung

einbezogenen

Tochterunternehmen

In der Porsche Bank AG bestehen keine wesentlichen Toch-

terunternehmen, in denen die tatsächlichen Eigenmittel gerin-

ger als der vorgeschriebene Betrag sind.14 Porsche Bank AG | Offenlegung 2016

3. Risikomanagement-

ziele und Risiko-

managementpolitik

(Art. 435 CRR)

3.1. Organisation des

Risikomanagements

Das Risikomanagement der PBG agiert eigenständig, ist

zusätzlich in das konzernweite Risikomanagement der Por-

sche Holding Salzburg (PHS) eingebettet und zur Einhaltung

der dementsprechenden Risikorichtlinien verpflichtet.

Das Risikomanagement in der PBG ruht im Wesentlichen

auf drei Pfeilern: den mit Risikomanagement betrauten Ein-

heiten in der PB AG und den einzelnen Tochtergesellschaften

(lokales Risikomanagement), den mit dem Risikomanage-

ment für die PBG betrauten Einheiten in der PBG und dem

Risikomanagement der Porsche Holding Salzburg (PHS).

Lokales Risikomanagement

Die PBG verfolgt grundsätzlich einen dezentralen Steue-

rungsansatz, von dem im Risikomanagement aufgrund regu-

latorischer Anforderungen ein Stück weit abgewichen wird.

Die lokalen Geschäftsführer tragen die Verantwortung für alle

Belange in ihren Gesellschaften, inklusive dem lokalen Risi-

komanagement. In der PBG und den Tochterunternehmen mit

Banklizenz existieren zusätzlich eigene Bereiche für das Risiko-

management. In den übrigen Tochtergesellschaften bestehen

entsprechend den lokalen Notwendigkeiten unterschiedliche

Zuständigkeiten. Die Verantwortung für das Gesamtbankri-

sikomanagement der PBG (inklusive Tochtergesellschaften)

liegt beim Risikomanagement der PBG, dem im Zuge dieser

Verantwortung auch umfassende Kontroll- und Durchgriffs-

rechte eingeräumt wurden.

Risikomanagement der PBG

Für die Gruppenagenden zeichnen sich in der PBG zwei Be-

reiche aus, für die die Hauptabteilung Risikomanagement ver-

antwortlich ist. So ist die Abteilung Kreditrisikomanagement

neben dem Kreditrisikomanagement für Großkunden der PBG

auch mit der Kreditantragsprüfung bei Großkunden für die

Tochtergesellschaften betraut, während der Internal Capital

Adequacy Assessment Process auf PBG-Ebene von der Einheit

Gesamtbankrisikomanagement durchgeführt wird. Dem Risi-

komanagement verwandte Themengebiete wie Geldwäsche,

Recht und Compliance werden ebenfalls auf Gruppenebene

durch die verantwortlichen Stabsstellen der PBG mitbetreut.15 Porsche Bank AG | Offenlegung 2016

Risikomanagement durch die

Porsche Corporate Finance

Die Hauptabteilung Risikomanagement der PBG agiert ei-

genständig und ist zusätzlich im Bereich der Finanzrisiken auf

Basis einer Outsourcingvereinbarung in das Risikomanage-

ment der Porsche Corporate Finance (PCF) eingebunden. Im

Konzernverbund mit der PCF besteht vor allem bei der Steue-

rung und operativen Umsetzung betreffend Finanzrisiken aus

Kosten- und Effizienzgründen eine schriftlich fixierte Zusam-

menarbeit.

3.2. Verantwortlichkeiten im

Risikomanagementprozess

3.2.1. Aufsichtsrat der PBG

(Art. 435 (2) CRR)

Der Aufsichtsrat hat mit der Geschäftsleitung die strategi-

schen Ziele, die Risikostrategie und die internen Grundsätze

einer ordnungsgemäßen Geschäftsführung zu erörtern und

deren Umsetzung durch die Geschäftsleitung zu überwachen.

Die Mitglieder des Aufsichtsrates verfügen jederzeit über

ausreichende Kenntnisse, Fähigkeiten und Erfahrungen, um

gemeinsam in der Lage zu sein, die Geschäftstätigkeiten des

Kreditinstitutes einschließlich der damit verbundenen Risiken

soweit zu verstehen, dass sie die Entscheidungen der Ge-

schäftsleitung überwachen und kontrollieren können.16 Porsche Bank AG | Offenlegung 2016

Anzahl der von Mitgliedern des Aufsichtsrates bekleideten

Leitungs- und Aufsichtsfunktionen zum 31.12.2016:

Anzahl der Anzahl der

Funktions-

Name Funktion Aufsichts- Leitungs- Beruf

dauer

funktionen funktionen

Dr. Hans Peter Aufsichtsratsvorsitzender Geschäftsführer Porsche Holding

10 6 HV 2019

Schützinger* der Porsche Bank AG Salzburg

Stv. Aufsichtsratsvorsitzen- Geschäftsführer Porsche Holding

Alain Favey** 4 3 HV 2019

der der Porsche Bank AG Salzburg

Mag. Rainer Mitglied des Aufsichtsrates Geschäftsführer Porsche Holding

1 2 HV 2019

Schroll** der Porsche Bank AG Salzburg

Dr. Günther Mitglied des Aufsichtsrates Generaldirektor des

4 4 HV 2019

Reibersdorfer der Porsche Bank AG Raiffeisenverbandes Salzburg

Mitglied des Aufsichtsrates

Bernhard

der Porsche Bank AG 5 - Betriebsrat HV 2019

Auinger**

(entsandt durch Betriebsrat)

Mitglied des Aufsichtsrates

Gerhard

der Porsche Bank AG 6 - Betriebsrat HV 2019

Redolf**

(entsandt durch Betriebsrat)

Mag. Johann Vorstandsmitglied der

6 1 Vorstand Porsche Bank AG Juni 2018

Maurer** Porsche Bank AG

Dr. Alexander Vorstandsmitglied der

7 1 Vorstand Porsche Bank AG Juli 2020

Nekolar** Porsche Bank AG

Sämtliche Aufsichtsratsmitglieder haben bei ihrer Bestel-

lung im März 2014 ein umfassendes Fit & Proper-Assessment

positiv durchlaufen. Durch die langjährige Tätigkeit der Auf-

sichtsratsmitglieder im automotiven und Finanz/Bank-Bereich

liegen die erforderlichen Fähigkeiten und Erfahrungen für die

angeführten Funktionen vor. Darüber hinaus finden im Rah-

men der Porsche Bank Akademie jährliche Schulungen der

Aufsichtsräte und des Vorstandes zu aktuellen aufsichtsrecht-

lichen Themen statt.

* Neun aufsichtsrechtliche Mandate sowie sämtliche Leitungsfunktionen werden im

Rahmen der Konzernzugehörigkeit zur Porsche Holding GmbH ausgeübt.

** Sämtliche angeführte Mandate werden im Rahmen der Konzernzugehörigkeit zur

Porsche Holding GmbH ausgeübt.17 Porsche Bank AG | Offenlegung 2016

Die FMA hat im Rahmen des aufsichtsrechtlichen Über-

prüfungsprozesses gemäß §69 Abs. 2 und 3 BWG (SREP)

angemerkt, dass die aktuelle Besetzung der Ausschüsse des

Aufsichtsrates (gleichzeitiger Ausschussvorsitz im Prüfungs-,

Vergütungs-, Nominierungs- und Risikoausschuss durch Hr.

Dr. Schützinger) einerseits Fragen im Hinblick auf die zeitliche

Verfügbarkeit aufwirft und andererseits – bedingt durch die

den einzelnen Ausschüssen zugewiesenen Aufgaben – Inter-

essenskonflikte auftreten können.

Es werden daher die Funktionen des Vorsitzenden im Jahr

2017 wie folgt neu verteilt:

• 03/2017 Prüfungsausschuss: Hr. Dr. Reibersdorfer

(Vertretung Hr. Dr. Schützinger)

• 09/2017 Risikoausschuss: Hr. Mag. Schroll (Vertretung

Hr. Dr. Schützinger)

• 06/2017 Vergütungsausschuss: Hr. Favey (Vertretung

Hr. Dr. Schützinger)

• 06/2017 Nominierungsausschuss: Hr. Dr. Schützinger

(wie bisher; Vertretung Hr. Favey)

Die konkrete Wahl der Vorsitzenden muss jeweils in den

einzelnen Ausschüssen der Porsche Bank AG erfolgen. Im

Aufsichtsrat der Porsche Bank AG wurde am 15.12.2016 der

Wahlvorschlag bereits als Information eingebracht und vom

Aufsichtsrat zustimmend zur Kenntnis genommen.18 Porsche Bank AG | Offenlegung 2016

Strategie für die Auswahl der Mitglieder des

Leitungsorgans und deren tatsächlichen Kenntnisse,

Fähigkeiten und Erfahrungen

Die Auswahlstrategie richtet sich neben den gesetzlichen

Regelungen auch nach der Geschäftsordnung des Aufsichts-

rates und seiner Ausschüsse sowie der Satzung der Gesell-

schaft.

Danach bestellt und entlässt der Aufsichtsrat die Mitglieder

des Vorstands. Der Nominierungsausschuss unterstützt den

Aufsichtsrat bei der Ermittlung von geeigneten Bewerbern

für die Besetzung einer Stelle im Vorstand und bei der Vor-

bereitung von Wahlvorschlägen für die Wahl der Mitglieder

des Aufsichtsrats. Hierbei berücksichtigt der Nominierungs-

ausschuss die Ausgewogenheit und Unterschiedlichkeit der

Kenntnisse, Fähigkeiten und Erfahrungen aller Mitglieder des

betreffenden Organs. Die Mitglieder des Aufsichtsrats werden

durch die Hauptversammlung gewählt. Dabei wird insbeson-

dere auf die Diversität und Eignung zur Ausübung der Auf-

sichtsfunktion geachtet. Der Nominierungsausschuss spricht

dem Aufsichtsrat regelmäßig nach entsprechender Bewer-

tung seine Empfehlungen hinsichtlich der Zusammensetzung

der Leitungsorgane aus.

Die Mitglieder des Vorstands verfügen über umfassende

theoretische und praktische Kenntnisse sowie Erfahrungen,

um ihrer ressortbezogenen Leitungsverantwortung vollum-

fänglich nachkommen zu können. Für ihre Tätigkeit steht ih-

nen ausreichend bemessene Zeit zur Verfügung.

Die Zusammensetzung des Vorstands gewährleistet, dass

in allen maßgeblichen Bereichen die zu einer ordnungsgemä-

ßen Wahrnehmung der Gesamtverantwortung erforderlichen

theoretischen und praktischen Kenntnisse vorhanden sind.

Die Mitglieder des Aufsichtsrats verfügen über Sachver-

stand auf den Gebieten Rechnungslegung und Abschlussprü-

fung und über die erforderliche Sachkunde zur Wahrnehmung

der Kontrollfunktion sowie zur Beurteilung und Überwachung

der Geschäfte der Gesellschaft.19 Porsche Bank AG | Offenlegung 2016

3.2.1.1. Nominierungsausschuss

gem. § 29 BWG

Für die PB AG wurde ein Nominierungsausschuss basierend

auf den Vorgaben des § 29 BWG eingerichtet. Zu den Mitglie-

dern des Ausschusses wurden Dr. Hans Peter Schützinger (Vor-

sitzender), Alain Favey und Bernhard Auinger (vom Betriebsrat

entsandt) gewählt. Aufgaben und Arbeitsweise wurden in ei-

ner eigenen Geschäftsordnung definiert. Dieser zufolge übt der

Ausschuss gegenüber Aufsichtsrat und Hauptversammlung im

Hinblick auf die Nachbesetzung von Vorstands- und Aufsichts-

ratspositionen eine beratende Funktion aus. Unter anderem

ermittelt der Ausschuss qualifizierte Bewerber für freiwerden-

de Stellen und unterbreitet entsprechende Vorschläge. Ebenso

obliegt es dem Nominierungsausschuss, Zielquoten zur För-

derung des unterrepräsentierten Geschlechts festzulegen und

Strategien zu deren Erreichung zu entwickeln. Der Ausschuss

tagt anlassbezogen, mindestens einmal jährlich, und wird vom

Vorsitzenden einberufen. Über die Sitzungen des Ausschusses

wird ein Protokoll verfasst, welches allen Mitgliedern des Auf-

sichtsrates zu Verfügung gestellt wird. Im Jahr 2016 fand eine

ordentliche Ausschusssitzung statt.

Diversitätsstrategie der Porsche Bank AG

Aufgrund der gesetzlichen Anforderungen ist es notwendig,

eine Zielquote und eine Strategie zur Erreichung dieser Quote

für das unterrepräsentierte Geschlecht in der Geschäftsleitung

und im Aufsichtsrat festzulegen. Für die PB AG wurde in der

ordentlichen Ausschusssitzung am 30.06.2015 eine Quote von

15 % für den Aufsichtsrat und Vorstand festgelegt, welche bis

zum 31.12.2020 umgesetzt werden soll. Ebenso wurden ent-

sprechende Maßnahmen definiert, um die genannte Zielquo-

te zu erreichen. Um ein laufendes Monitoring sicherzustellen,

wurde eine jährliche Evaluierung der Zielerreichung und Be-

richterstattung im Nominierungsausschuss festgelegt.

3.2.1.2. Vergütungsausschuss

gemäß § 39c BWG

Der Vergütungsausschuss der PB AG wurde mittels Auf-

sichtsratsbeschluss vom 05.04.2012 eingerichtet. Per ge-

setzlicher Definition ist die Aufgabe des Ausschusses die

Überprüfung und Überwachung der Vergütungspolitik, Vergü-

tungspraktiken und vergütungsbezogenen Anreizstrukturen,

jeweils im Zusammenhang mit der Steuerung, Überwachung

und Begrenzung von Risiken gem. § 39 Abs. 2b Z1 bis 10 BWG,

der Eigenmittelausstattung und Liquidität, wobei auch die

langfristigen Interessen des Eigentümers, der Investoren und

der Mitarbeiter des Kreditinstitutes zu berücksichtigen sind.

Zumindest ein Mitglied des Ausschusses hat über Fachkennt-20 Porsche Bank AG | Offenlegung 2016

nisse und praktische Erfahrungen im Bereich der Vergütungs-

politik zu verfügen („Vergütungsexperte“). Solange die Bilanz-

summe des betreffenden Kreditinstitutes die Grenze von fünf

Milliarden Euro nicht überschreitet, kann diese Funktion auch

von einer externen (nicht dem Aufsichtsrat zugehörigen) Per-

son ausgeübt werden.

Der Vergütungsausschuss der PB AG setzt sich aktuell aus

insgesamt vier ordentlichen Mitgliedern zusammen, wobei

drei aus dem Kreis des Aufsichtsrates gewählt wurden: Dr.

Hans Peter Schützinger (Vorsitzender), Alain Favey und Bern-

hard Auinger (vom Betriebsrat entsandt). Zum externen Ver-

gütungsexperten und vierten Mitglied wurde Mag. Paul Gah-

leitner bestellt. Mag. Gahleitners fachliche Expertise gründet

insbesondere in seiner langjährigen Erfahrung als Personal-

leiter der Porsche Holding GmbH.

Der Vergütungsausschuss der PB AG tagt einmal jährlich,

üblicherweise im Rahmen der alljährlichen Sitzung des Auf-

sichtsrates im Juni. Anlassbezogen kann der Ausschuss un-

terjährig durch den Vorsitzenden einberufen werden. Im Jahr

2016 fand eine ordentliche Ausschusssitzung statt.

3.2.1.3. Risikoausschuss gemäß § 39d BWG

Per Aufsichtsratsbeschluss vom 24.03.2015 wurde in der PB

AG ein Risikoausschuss entsprechend der Vorgabe des § 39d

BWG eingerichtet. Aufgabenbereich und Arbeitsweise des

Ausschusses sind in einer eigenen Geschäftsordnung festge-

halten. Unter anderem zählt die Beratung der Geschäftslei-

tung hinsichtlich der aktuellen und zukünftigen Risikobereit-

schaft und Risikostrategie der PB AG samt deren Umsetzung

zu den Inhalten des Ausschusses. Des Weiteren obliegt es dem

Ausschuss, die Preisgestaltung von Produkten und Dienstleis-

tungen der PB AG auf ihre Konformität mit Geschäftsmodell

und Risikostrategie der Bank hin zu überprüfen. Unbeschadet

der Aufgaben des Vergütungsausschusses überprüft der Risi-

koausschuss, ob Risiko, Kapital, Liquidität sowie Wahrschein-

lichkeit und Zeitpunkt von realisierten Gewinnen im Rahmen

der im Vergütungssystem angebotenen Anreize ausreichend

berücksichtigt werden. Der Ausschuss besteht aus drei Mit-

gliedern des Aufsichtsrates. Der Hauptabteilungsleiter Risiko-

management der PB AG nimmt an den Ausschusssitzungen

als Fachexperte teil und berichtet dem Ausschuss gemäß der

gesetzlichen Anforderungen über die Risikolage und -strategie

der PB AG. Der Risikoausschuss wird vom Vorsitzenden anlass-

bezogen einberufen, tagt jedoch mindestens einmal jährlich.21 Porsche Bank AG | Offenlegung 2016

Zu Mitgliedern des Risikoausschusses wurden Dr. Hans

Peter Schützinger (Vorsitzender), Mag. Rainer Schroll sowie

Gerhard Redolf (vom Betriebsrat entsandt) gewählt. Im Jahr

2016 fand eine ordentliche Sitzung des Ausschusses statt.

3.2.2. Vorstand der PBG (VO)

Konkret sind im Rahmen des Internal Capital Adequacy

Assessment Process (ICAAP) von der Geschäftsleitung ins-

besondere folgende Aufgaben wahrzunehmen:

• Definition von Unternehmenszielen und Risikostrategien;

• Festlegung des Risikoprofils und Einrichtung entsprechen-

der Verfahren und Prozesse, einschließlich einer schriftli-

chen Dokumentation;

• Festlegung von Strategien und Verfahren zur Einhaltung

der Eigenkapitalerfordernisse (Einrichtung eines Limitwe-

sens) sowie einer dem Risiko entsprechenden Kapitalallo-

kation;

• Information der betroffenen Mitarbeiter über die Strategi-

en und Verfahren;

• Einrichtung eines angemessenen internen Kontrollsys-

tems (IKS), vor allem auch im Hinblick auf den ICAAP;

• Funktionale und organisatorische Trennung von Zustän-

digkeiten und Management von Interessenkonflikten;

• Sicherstellung der Qualifikation der Mitarbeiter;

• Regelmäßige, zumindest jährliche, Überprüfung und

allenfalls erforderliche Anpassung der Systeme, Verfahren

und Prozesse;

• Definition und jährliche Überprüfung der Risikostrategie

bzw. Abnahme des Risikohandbuchs.

3.2.3. Hauptabteilung

Risikomanagement (RM)

Von der Hauptabteilung RM sind folgende Aufgaben im

Zuge des ICAAP bzw. Risikomanagementprozesses wahrzu-

nehmen:

• Identifizierung, Quantifizierung, Limitierung bzw. Steue-

rung der wesentlichen Risiken auf Portfolioebene;

• Ermittlung der Risikoallokation;

• Durchführung des operativen Risikomanagementprozes-

ses und Limitierung der wesentlichen Risikoarten;22 Porsche Bank AG | Offenlegung 2016

• Erstellung der Risikotragfähigkeitsberechnung auf PB

AG- und PBG-Ebene;

• Jährliche Überarbeitung und Validierung des ICAAP-

Konzeptes;

• Erstellung des monatlichen Risikoberichtes und quar-

talsweisen Risikotragfähigkeitsreports;

• Durchführung der jährlichen und anlassbezogenen Ge-

samtbank-Stresstests;

• Themenverantwortung für das operationelle Risiko

(inkl. Business Continuity Management);

• Aktualisierung und Erstellung des Bankensanierungs-

planes;

• Kreditantragsprüfung bei Großkunden für die gesamte

PBG (inkl. Tochtergesellschaften);

• Methodische Verantwortung für Scoring- und Rating-

modelle innerhalb der PBG;

Gesamtbankrisikomanagement

Dieser Bereich ist für die Gesamtbanksteuerung im Sin-

ne des ICAAP zuständig. Dabei wird der vollständige Risiko-

managementprozess durchlaufen, von der Identifizierung der

Risiken, hin zur Quantifizierung, Limitierung und dem Repor-

ting. Die operative Steuerung der Risiken obliegt der betroffe-

nen Einheit der Porsche Bank Gruppe.

Abteilung Kreditrisikomanagement (KRM)

In dieser Abteilung wird die operative Kreditgenehmigung

sowie die Messung und Limitierung der Kreditrisiken auf

Portfolioebene durchgeführt. Das Kreditrisikomanagement

umfasst neben der Kreditantragsprüfung für Großkunden der

PBG (inkl. Tochtergesellschaften) auch die methodische Ver-

antwortung für Scoring- und Ratingmodelle.

3.2.4. Compliance und

Geldwäschebekämpfung (AML)

Die Compliance-Funktion überwacht das Risiko von Abwei-

chungen zu sämtlichen gesetzlichen Regelungen und Stan-

dards sowie internen Richtlinien.

Die Geldwäschebekämpfung hat die Aufgabe, Geldwäsche

und Terrorismusfinanzierung in der Porsche Bank Gruppe

zu verhindern. Dabei werden auf Basis der gesetzlichen

Gefährdungsanalyse Maßnahmen und Richtlinien definiert,

die potenzielle Geldwäschefälle entsprechend identifizieren

und berichten.23 Porsche Bank AG | Offenlegung 2016

3.2.5. Interne Revision

Bestandteil der internen Kontrollverfahren ist – neben dem

prozessabhängigen internen Kontrollsystem (IKS) – der Be-

reich Interne Revision. Die Interne Revision prüft und beurteilt

als prozessunabhängige Abteilung und im Auftrag des Vor-

stands die Wirksamkeit und Angemessenheit des Risikoma-

nagements im Allgemeinen und des internen Kontrollsystems

im Besonderen.

3.2.6. Geschäftsführer und Risikomanager

der Tochtergesellschaften

Die Geschäftsführer und Risikomanager in den jeweiligen

Tochtergesellschaften verantworten folgende Punkte:

• Lokale Steuerung der wesentlichen Einzelrisiken, sowie

Messung von Einzelrisiken, die nicht zentral quantifiziert

werden;

• Ansprechpartner bei Risikomanagementthemen auf

PBG-Ebene;

• Verantwortung für die ordnungsgemäße Ausgestaltung

des lokalen Risikomanagements;

• Einhaltung der lokalen aufsichtsrechtlichen Vorschriften;

• Verantwortung für die Qualität und die zeitgerechte

Lieferung der benötigten Daten;

• Bereitstellung der lokalen Risikodaten an das zentrale

Risikomanagement;

• Einhaltung der zentralen Vorgaben und Limite der PBG;24 Porsche Bank AG | Offenlegung 2016

3.3. Risikostrategie

Die Risikostrategie der PBG sieht ein ausgewogenes Ver-

hältnis zwischen Risiko und Ertrag vor und regelt insofern die

Grundlagen des Zusammenwirkens zwischen den Marktberei-

chen und dem Risikomanagement. Die Risikopolitik beschreibt

somit die Umsetzung der Unternehmensziele in den jeweiligen

Fachbereichen unter Berücksichtigung der resultierenden Risi-

ken. Die einzelnen Bereiche sind für die Steuerung der aus ihrer

Aktivität resultierenden Risiken selbst verantwortlich. Die aus

den einzelnen Risikoarten resultierenden Risiken werden zu-

sammengefasst, um das Gesamtbankrisiko darzustellen. Eine

risikoorientierte Gesamtbanksteuerung begrenzt Risiken durch

Allokation von Risikodeckungsmassen auf einzelne Risikoarten

und ermöglicht auf diese Weise die Limitierung und Steuerung

Qualitäts- und Kontrollprozess

Phasenübergreifender

1. Risikoidentifizierung 2. Quantifizierung

von Risiken und

Deckungsmassen

Operativer

Risikomanagement-

Prozess

3. Aggregation

5. Risikoüberwachung

und Nachsteuerung

4. Vorsteuerung

der Risikopotenziale. Die zur Gesamtbanksteuerung im Rahmen

des ICAAP eingesetzten Methoden und Prozesse werden jähr-

lich einer detaillierten Überprüfung unterzogen.

Grundlage für das Risikomanagement- und -controllingsys-

tem der PBG sind ein einheitliches Verständnis der Risiken in-

nerhalb der Bank, ein ausgeprägtes Risikobewusstsein aller

Mitarbeiter, sowie klar definierte Prozesse und adäquate Orga-

nisationsstrukturen. Die im Folgenden aufgeführten Prinzipien

beschreiben die Kernkomponenten des Risikomanagement-

und -controllingsystems der PBG und stellen somit die Basis für25 Porsche Bank AG | Offenlegung 2016

das gesamte Risikomanagement und -controlling dar. Im Jahr

2016 wurden alle Risikoquantifizierungsmethodiken durch De-

loitte Financial Advisory GmbH validiert und plausibilisiert.

• Prinzip I: Verantwortung der Geschäftsleitung für die

Strategie der Bank

• Prinzip II: Klare Definition von Organisationsstruktur

und Risikomanagement- und Risikocontrollingprozess

• Prinzip III: Funktionstrennung

• Prinzip IV: Ausgeprägtes Risikobewusstsein und

Risikokultur

• Prinzip V: Zuverlässige Risikosteuerung

• Prinzip VI: Umfassende Risiko- und Limitüberwachung

• Prinzip VII: Allokation des ökonomischen Kapitals

• Prinzip VIII: Risikokommunikation und -berichterstattung

• Prinzip IX: Bereitstellung eines aktuellen und

vollständigen Risikoinformationssystems

• Prinzip X: Unterstützung des gesamten Risikoprozesses

durch qualifizierte Experten

• Prinzip XI: Überprüfung der Effektivität der Überwachung

• Prinzip XII: Notfallplanung

3.4. Risikomanagement- und

-controllingprozess

Die PBG verfügt über ein umfassendes Risikomanagement-

und -controllingsystem. Für die Steuerung der Risiken sind die

Bereiche verantwortlich, aus deren Aktivitäten die Risiken

resultieren. Das Team Risikomanagement stellt als unabhän-

gige Einheit sicher, dass sich die Risikoübernahme im Kon-

zern im Einklang mit diesem Rahmenwerk befindet.

Das nachfolgende Schaubild beschreibt den Risikomanage-

ment- und -controllingprozess der PBG, der grundsätzlich auf

alle Risikoarten anwendbar ist.

Der Risikomanagement- und -controllingprozess der PBG

gliedert sich in die folgenden, risikoartenunabhängigen Schritte:26 Porsche Bank AG | Offenlegung 2016

1. Risikoidentifikation

Die Risikoidentifikation beinhaltet die fortlaufende Unter-

suchung der Risikoquellen sowie die Einordnung der identifi-

zierten Risiken in die entsprechenden Risikoarten. Sollten sich

neu festgestellte Risiken nicht in das bisherige Risikoprofil

einordnen lassen, muss dieses entsprechend ergänzt werden.

In jedem Fall muss eine Ergänzung oder Erweiterung des Risi-

koprofils allen relevanten Stellen mitgeteilt werden.

2. Quantifizierung

Im Rahmen der Risikomessung erfolgt die quantitative und/

oder qualitative Einschätzung der Risiken. Die Methoden zur

Risikobewertung unterliegen unternehmensweiten Risikostan-

dards, um die Konsistenz und Angemessenheit in der PBG so-

wie innerhalb der Porsche Holding Salzburg zu gewährleisten.

Falls die Methoden der Porsche Holding für die PBG ungeeignet

sind, ist der Bereich Risikomanagement dafür verantwortlich,

adäquate Methoden zu entwickeln und zu implementieren. Die

Verfahren zur Risikomessung, -analyse und -bewertung sind in

den risikoartenspezifischen Dokumenten festgehalten.

3. Limitierung

Im Rahmen der Risikolimitierung werden risikoadäqua-

te Systeme und Verfahren zur Risikobegrenzung entwickelt.

Bei quantifizierbaren Risiken ist die Angabe von Limitbe-

trägen erforderlich. Bei nicht-quantifizierbaren Risikoarten

wird die Risikoneigung durch angemessene Erläuterungen

dokumentiert. Bei der Festlegung der Limite wird die Risi-

kotragfähigkeit berücksichtigt. Die Limitstrukturen und der

Limitierungsprozess sind in den risikoartenspezifischen Do-

kumentationen festgehalten.

4. Steuerung

Auf Basis der vorliegenden Risikoinformationen werden

im Rahmen des Risikomanagements geeignete Strategien

und Entscheidungen zur Risikobegrenzung getroffen, wobei

die Risikosteuerung aktiv und passiv erfolgen kann. Das ak-

tive Risikomanagement gestaltet das Risiko-/Renditeverhält-

nis mittels geeigneter Instrumente zur wirkungsbezogenen

Risikobegrenzung (z. B. Risikodiversifikation, Risikotransfer

und Risikovorsorge). Im Rahmen des passiven Risikoma-

nagements erfolgt eine ursachenbezogene Steuerung durch

Risikovermeidungs- und -minderungsstrategien. In diesen

Prozessschritt fällt auch die operative Umsetzung der Maß-

nahmen zur Steuerung.27 Porsche Bank AG | Offenlegung 2016

5. Überwachung

Die Risikoüberwachung besteht aus der laufenden Überwa-

chung der Risikolimite auf sämtlichen Limitierungsebenen für

die quantitativen Risiken, der Überprüfung des allgemeinen

Risikoprofils sowie der qualitativen Kontrolle sämtlicher Risi-

koarten. Im Bereich der operationellen Risiken erfolgt durch die

jeweiligen OpRisk-Verantwortlichen eine regelmäßige Überprü-

fung der Systeme, Prozesse, Produkte und Aktivitäten hinsicht-

lich potenzieller Risiken für den laufenden Geschäftsbetrieb.

6. Reporting

Die Entscheidungsträger (Aufsichtsrat, Vorstand, betrof-

fene Bereichs-/Stabsstellenleiter, Kompetenzträger) erhalten

zeitnah risikorelevante Informationen. Derartige Risikomel-

dungen umfassen sowohl die regelmäßige Berichterstattung

als auch individuelle Meldungen auf besondere Veranlassung

und/oder aufgrund besonderer Ereignisse. Neben der internen

Berichterstattung der PBG schließt die Risikomeldung eben-

falls die Berichterstattung an externe Aufsichtsorgane mit ein.

3.5. Bankeigener Ansatz zur

Beurteilung der Eigenmittel-

ausstattung – Risikotragfähigkeit

und ICAAP

Die PBG stellt zwei Sichtweisen der Risikotragfähigkeit

(RTF) dar: Das Absicherungsziel der Liquidationssicht im

ICAAP ist der Schutz der Ansprüche der Fremdkapitalgeber,

das heißt eine Rückzahlung des Fremdkapitals muss möglich

sein. Dabei wird jenes ökonomische Gesamtbankrisiko dar-

gestellt, das mit einer sehr hohen Wahrscheinlichkeit (99,9 %)

nicht überschritten wird. In der Going-Concern-Sicht soll der

Fortbestand einer geordneten operativen Geschäftstätigkeit

(Going-Concern) sichergestellt werden. Dabei ist das auf-

sichtsrechtliche Eigenmittelerfordernis Mindestanforderung.

Absicherungsziel der Going-Concern-Sicht ist es, dass die

Bank einen negativen Belastungsfall verkraften und die ge-

ordnete Geschäftstätigkeit dennoch fortsetzen kann. Im Go-

ing-Concern wird jenes Risiko, das bereits mit einer Wahr-

scheinlichkeit von 95 % nicht überschritten wird, mit den für

den Going-Concern verfügbaren Deckungsmassen vergli-

chen. Als Zeitraum (Haltedauer) wird für beide Sichtweisen

ein Kalenderjahr (250 Handelstage) angenommen.28 Porsche Bank AG | Offenlegung 2016

3.5.1. Steuerungsgrößen

Als zentrale Steuerungskomponenten dienen drei Größen:

• Risikodeckungsmasse: Diese setzt sich aus den Ergeb-

nis- und Kapitalsubstanzkomponenten zusammen, wel-

che der Bank grundsätzlich zur Abdeckung von schla-

gend werdenden Risiken zur Verfügung stehen und

somit das Institut gegen die Gefahr der Insolvenz auf-

grund dieser Verluste absichern.

• Risiko: Das quantifizierte Risiko bestimmt das minimal

benötigte Kapital zur Abdeckung bereits eingegangener

Markt-, Adress-, Geschäfts- und operationeller Risiken.

Das jeweils aktuelle Risiko kann in Prozent als Auslastung

des Risikolimits dargestellt werden. Das Risiko wird als

VaR 1) für jede quantifizierbare Risikoart separat ermittelt,

wobei der VaR das zu einem bestimmten Zeitpunkt auf

Basis festgelegter Methoden gemessene Risiko darstellt.

• Risikolimite: Das Gesamtrisikolimit wird vom Risiko-

appetit abgeleitet und dann auf die Limite je Risikoart

heruntergebrochen. Die Limite stellen die zur Deckung

der dem Geschäft inhärenten Risiken für den Zeitraum

eines Jahres zugeteilte Kapitalressource dar. Berech-

nungsgrundlagen sind die entsprechenden Risikowerte

(Value at Risk), ergänzt um Planungsannahmen, sowie

strategische und steuerungsorientierte Überlegungen.

Das Risikolimit ist jedenfalls mit der Höhe der Risikode-

ckungsmasse begrenzt.

Die Risikotragfähigkeit der PBG ist gegeben, wenn das

quantifizierte Risiko das Risikolimit (d.h. die definierten Ver-

lustobergrenzen) und somit die Risikodeckungsmasse nicht

überschreitet. Die Risikotragfähigkeit leitet sich aus der Höhe

der zur Verfügung stehenden Risikodeckungsmasse her.

3.5.2. Risikodeckungsmasse

Die Risikodeckungsmasse ist als das finanzielle Potenzial

der Bank definiert, um unerwartete Verluste absorbieren zu

können. Die Bemessung der Deckungsmassen unterliegt kei-

nen aufsichtsrechtlichen Vorgaben und ist deshalb im ökono-

misch sinnvollen Rahmen gestaltbar. Bei der Festlegung sind

folgende Punkte von Bedeutung:

• Deckungsmassen müssen Schwankungen der Risiko-

position standhalten.

• Deckungsmassen müssen Stresstests standhalten.

• Deckungsmassen müssen die Geschäftsstrategie abde-

cken.

¹) Der Value-at-Risk (VaR) stellt den potenziellen Verlust dar, der innerhalb eines bestimmten Zeitraums

(Haltedauer) mit einer vorgegebenen Wahrscheinlichkeit (Konfidenzniveau) nicht überschritten wird.29 Porsche Bank AG | Offenlegung 2016

Die PBG definiert ihr internes Kapital gemäß dem Subs-

tanzwert. Die einzelnen Bestandteile der Risikodeckungsmas-

se sollen zur Abdeckung schlagend gewordener Risiken ver-

wendet werden.

Die Höhe, die aggregierte Auslastung und die Angemessen-

heit der aktuellen Risikodeckungsmasse wird von der Abteilung

Risikomanagement quartalsweise überwacht und im Rahmen

des Risikotragfähigkeitsreports an den Vorstand gemeldet.

Die Ermittlung der Risikodeckungsmasse erfolgt aufgrund

der zunehmenden IFRS-Orientierung im Konzernreporting

und der damit verbundenen Steuerung der Gruppe nach

IFRS-Kennzahlen. Zudem erfolgt die Erstellung des IFRS-Ab-

schlusses in einem „Fast-Close“-Verfahren, wodurch die ver-

fügbare Risikodeckungsmasse früh zur Verfügung steht und

somit dem Ziel des beschleunigten Risikoreportings über

den Risikobericht entsprochen wird. Nicht zuletzt wird damit

auch einer Anpassung an die internationalen Entwicklungen

im Aufsichtsrecht (Basel III/CRD IV) Rechnung getragen.

Die Risikodeckungsmasse der PB AG und der PBG besteht

aus dem Kernkapital – und hier im Wesentlichen aus Core Equi-

ty Tier 1 (CET1) gemäß den Regelungen der CRR/CRD IV– und

dem Ergänzungskapital. Zudem werden die unten angeführten

ökonomischen Komponenten der Risikodeckungsmasse hinzu-

gerechnet.

3.5.2.1. Kernkapital

Das Kernkapital der PBG besteht aus dem gezeichneten Ka-

pital (eingezahltes Kapital), den (freien und ungebundenen)

Kapitalrücklagen und den Gewinnrücklagen (inklusive gesetz-

licher Gewinnrücklage gem. BWG/UGB). Von diesen Positio-

nen sind die aufsichtsrechtlichen Abzugsposten zu eliminieren.

Die aufsichtsrechtlichen Abzugsposten für die PB AG und

die PBG ergeben sich im Wesentlichen aus immateriellen Ver-

mögensgegenständen. Beteiligungen an Versicherungsunter-

nehmen sind unter den Regelungen von Basel III (Art. 49 CRR)

unter Berücksichtigung der Freibetragsgrenze nicht mehr als

Abzugsposten darzustellen.

3.5.2.2. Ergänzungskapitalinstrumente

Ergänzungskapitalinstrumente, die als zusätzliches Kapital

nach CRR- und BWG-Anforderungen einzustufen sind, werden

ebenfalls in das interne Kapital der PBG einbezogen. In der

Eigenmittelplanung wird davon ausgegangen, dass sich das

CET1 entsprechend der in der Mehrjahresplanung geplanten

Ergebnisse und Dividenden kontinuierlich erhöht. Im Dezem-

ber 2016 wurde zur Stärkung der Eigenmittel eine Erhöhung

des Ergänzungskapitals in Form eines Nachrangdarlehens in

Höhe von MEUR 60,0 aufgenommen.30 Porsche Bank AG | Offenlegung 2016

3.5.2.3. Ökonomische Komponenten

• Periodenergebnis: In der Risikotragfähigkeit wird der er-

wirtschaftete Periodengewinn des aktuellen Wirtschafts-

jahres mitberücksichtigt. Plangewinne werden (auch in

der Going-Concern-Betrachtung) nicht in die Risiko-

deckungsmasse miteinbezogen. Für die PBG wird das

Periodenergebnis aus dem BWG-Teilkonzern ausgewie-

sen. Gemäß Art. 26 (2) (a) CRR besteht unter gewissen

Voraussetzungen grundsätzlich die Möglichkeit, das Pe-

riodenergebnis auch den regulatorischen Eigenmitteln

(CET1) hinzuzurechnen. Für die Porsche Bank Gruppe

erfolgt ein Review der Quartalsabschlüsse durch den

Wirtschaftsprüfer. Diese geprüften Periodenergebnisse

werden als ökonomische Komponente der Risikode-

ckungsmasse hinzugerechnet.

• Prudential Filter: Der Prudential Filter ergibt sich für den

IFRS-Teilkonzern der PBG aus der Neutralisierung von

IFRS-Bewertungseffekten, die im Aufsichtsrecht als Ri-

sikopuffer nicht anerkannt werden. Die Fair-Value-Ori-

entierung des IFRS schlägt sich in der PBG nur in

eingeschränktem Maße nieder – die wesentlichen

Differenzen ergeben sich aus Cash-Flow-Hedge-Rück-

lagen und der Marktbewertung von Wertpapieren, die

aus heutiger Sicht allerdings nicht in wesentlichem

Umfang im Einsatz sind.

• Stille Reserven/Lasten: Stille Reserven stellen die Dif-

ferenz zwischen aktuellen ökonomischen Marktwerten

und Buchwerten von Vermögensgegenständen dar. Sie

sind zusätzliches ökonomisches Deckungspotenzial,

das weder bilanziell noch in den regulatorischen Ei-

genmitteln berücksichtigt wird. In der PBG werden für

Beteiligungen an Tochterunternehmen, die nicht dem

BWG-Konsolidierungskreis angehören, stille Reserven

aus der Differenz von Marktwerten und Buchwerten

als Risikodeckungsmasse angesetzt. Für Tochtergesell-

schaften des BWG-Konsolidierungskreises werden kei-

ne stillen Reserven angerechnet.

Die Berechnung der Marktwerte der Beteiligungen

erfolgt einmal jährlich im Bereich Finanzen der PB AG.

Die Marktwerte werden im Zuge der Jahresabschluss-

erstellung auf Basis der jährlichen VW-Planungsrunden

berechnet. Die Marktwertberechnungen werden jährlich

vom Wirtschaftsprüfer der PB AG überprüft und frei-

gegeben. Um einer entsprechenden Bewertungsunsi-

cherheit Rechnung zu tragen, wird von den errechneten

Marktwerten ein Sicherheitsabschlag von 50 % vorge-

nommen.31 Porsche Bank AG | Offenlegung 2016

Im Beteiligungsrisiko werden die Marktwerte für

Nicht-BWG-Gesellschaften (ohne Sicherheitsabschlag)

als Exposure berücksichtigt.

Abweichungen der Periodenergebnisse von den Plan-

werten, die den Ertragswertermittlungen zugrunde

liegen, werden in den monatlichen Controllingberich-

ten gegenübergestellt. Bei wesentlichen Abweichungen

ist in Abstimmung mit dem Bereich Finanzen und dem

Wirtschaftsprüfer eine Anpassung der Ertragswerte zur

Ermittlung der stillen Reserven vorzunehmen.

• Bilanzielle Rückstellungen: Zur Risikodeckungsmasse

wird die Überdeckung von Bilanziellen Rückstellungen

und Wertberichtigungen hinzugefügt. Konkret betrifft

das die Einzelwertberichtigungen (EWB) sowie die Pau-

schalwertberichtigungen (PWB) im Kreditrisiko sowie

die Restwertrückstellung im Restwertrisiko, die den er-

warteten Verlust übersteigen. Auf PBG-Ebene werden

konzernal gebildete Vorsorgen ebenfalls berücksichtigt.

• Latente Steuern werden in der Risikodeckungsmasse im

Going-Concern- und im Liquidationsfall berücksichtigt.

Aktuell besteht in der PB AG und der PBG ein Passiv-

überhang an steuerlichen Latenzen.

3.5.3. Limitierung der Risikoarten in der

Risikotragfähigkeit

Im Rahmen der Limitallokation ist die Verteilung des Risi-

kokapitals auf die einzelnen Verlustobergrenzen pro Risikoart

zu verstehen. In der PBG ist das Risikomanagement für die

jährliche Überprüfung der bestehenden Limite sowie die Un-

terbreitung eines Limitallokationsvorschlags verantwortlich.

Die Limitallokation in der PBG erfolgt im Rahmen des Ge-

samtrisikolimits. Dabei wird das Gesamtrisikolimit gemäß dem

Risikoappetit pro Steuerungskreis (PB AG und PBG) top-down

vergeben. Weiters werden für die einzelnen Risikoarten bot-

tom-up-Limite ermittelt und aggregiert. Auf Basis dieser beiden

Werte erfolgt anschließend ein Vorschlag für Limite, der stra-

tegische, risiko- und renditeorientierte Kriterien berücksichtigt.

Der Vorstand trägt die Verantwortung für die Verabschiedung

der Risikolimite und gibt diese frei. Limitumschichtungen bis

zu einem Volumen in Höhe von MEUR 5,0 können durch den

Hauptabteilungsleiter Risikomanagement genehmigt werden,

solange die Summe der Limite nicht verändert wird. Limitum-

schichtungen sind dem Vorstand zu berichten.

Im ICAAP der PBG ist eine aktive Steuerung entsprechend

der Limitausnutzung umgesetzt. Das Ziel ist, eine Auslastung

nahe, aber nicht über 90 % für alle wesentlichen Einzelrisiken

zu erreichen, um so ein effizientes Risikoertragsverhältnis zu

gewährleisten.32 Porsche Bank AG | Offenlegung 2016

Die Handlungserfordernisse bei Erreichen einer oder meh-

rerer Schwellenwerte (Vorwarnstufe bzw. Alarmstufe) bestehen

darin, dass bei Erreichen der Vorwarnstufe bis zum Kredit- und

Risikokomitee – wo die Berichte besprochen und bearbeitet

werden – Handlungsvorschläge vom Hauptabteilungsleiter Ri-

sikomanagement auszuarbeiten sind.

Zusätzlich zu den Einzelrisikolimiten werden für bestimmte

risikobehaftete Geschäfte explizite Strukturlimite, d.h. maxima-

le Exposurelimite, definiert. Derzeit ist dies für MAN-Finanzie-

rungen, Rent A Car und für allgemeine Länderrisiken der Fall.

Die nachfolgende Tabelle stellt die Ereignisse der Risiko-

tragfähigkeitsanalyse zum 31. 12. 2016 dar:

Risiko-

Szenario Risiko Risikolimit deckungsmasse

(RDM)

Going-Concern 170.900 251.000 514.100

Liquidation 404.800 554.000 794.000

Daten in TEUR

3.6. Risikoorientiertes

Berichtswesen

Das Berichtswesen zu den einzelnen Risikokategorien

folgt in der PBG primär dem operativen Bedarf und ist ent-

sprechend der Bedeutung einer Risikokategorie unterschied-

lich stark ausgeprägt. Durch den ICAAP wird die Gesamtsicht

gewährleistet. Die Tochtergesellschaften orientieren sich im

Berichtswesen zwar an den Vorgaben der PBG, weichen auf-

grund lokaler Notwendigkeiten aber bewusst davon ab.

Auf Ebene der Porsche Bank Gruppe wird quartalsweise

ein Risikotragfähigkeitsreport (RTF-Report) erstellt und an den

Vorstand der PBG berichtet. Hier wird die Risikoauslastung,

deren Entwicklung für die wesentlichen Risiken verantwort-

lich ist, aus dem ICAAP dargestellt. Der RTF-Report wird auch

im quartalsweisen Risikokomitee berichtet, in dem entspre-

chende Maßnahmen zur Steuerung der Risiken diskutiert und

festgelegt werden.

Für das Kreditrisiko wird ebenfalls auf Gruppenebene

quartalsweise ein Kreditrisikobericht erstellt. Hier werden

die wesentlichen Kennzahlen (Portfolioentwicklung, Überfäl-

ligkeiten, Wertberichtigungen, Credit Value-at-Risk (CVaR),

Konzentrationsrisiken) dargestellt. Der Bericht wird ebenfalls

quartalsweise im Risikokomitee diskutiert.Sie können auch lesen