Gewinner und Verlierer der US-Steuerreform - EY

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

01 / 2018

100

Komplizierte Sanierungsklausel Mehr als das Kleingedruckte Jahre

Der Fiskus präzisiert die Folgen von § 8c KStG AGB lauern überall und können für Unternehmen DIN

bei Konzernübernahmen und für stille Reserven. zu teuren Stolperfallen werden.

Gewinner und

Verlierer der

US-Steuerreform

Amerika mischt die Karten im internationalen

Standortwettbewerb neu. Eine Analyse.

Rajiv Gandhi Sea Link

EY in Mumbai EY Mumbai

• Auf Seite 62 finden Sie einen Rundgang mit Hermann Mühleck.

EY Stadt auf sieben Inseln

Mitarbeiter Mumbai ist mit 26.000 Menschen pro Quadratkilometer einer der am dichtesten besiedelten

in Mumbai 4.892 Ballungsräume der Welt (Berlin 3.800). Seit Beginn des 20. Jahrhunderts hat sich die

Bevölkerungszahl auf offiziell 18 Millionen Einwohner verzehnfacht.

TAX 1.287

Mit einem Anteil von 25 Prozent an der indischen Industrieproduktion und 70 Prozent am

Advisory 1.871

Seehandel ist Mumbai das wirtschaftliche Zentrum des Landes. Dennoch lebt mehr als die

Assurance 1.266 Hälfte der Einwohner in Slums.

Transaction 468 Das 173 Meter hohe Gebäude „Residence Antilia“ gilt als das teuerste Einfamilienhaus der

Welt und gehört dem Unternehmer Mukesh Ambani.

Der International Airport fertigte laut „The Times of India“ am 24. November 2017 rekord-

mäßige 969 Flüge in 24 Stunden ab.

Um die koloniale Vergangenheit abzuschütteln, kam es in den neunziger Jahren zu

Umbenennungen: Kalkutta wurde zu Kolkata, Madras zu Chennai, Bombay zu Mumbai.

Die Metropole entstand durch andauernde Landgewinnung über sieben Inseln.

Babulnath-Tempel

Crawford Market

Chhatrapati Shivaji Terminus

Rajabai Clock Tower

INDIEN

Taj Mahal Palace Hotel Gateway of India

Mumbai

2 EY TAX & LAW Magazine 01/2018

Liebe Leserinnen,

liebe Leser,

was für ein Start in ein spannendes Jahr 2018! Die USA haben die

größte Steuerreform seit 30 Jahren verabschiedet, Deutschland

ringt derweil um eine neue Regierung. Unternehmenslenker sind in

Zeiten wie diesen gefordert, die richtigen Entscheidungen zu treffen.

In der vorliegenden Ausgabe, die wegen der Ereignisse in Washington und

erlin diesmal etwas verspätet erscheint, berichten wir Ihnen in einem Schwer-

B

punkt von der US-Steuerreform; Sie erhalten einen ersten Überblick über die

Konsequenzen. Diese reichen weit über die Grenzen der Vereinigten Staaten

hinaus und werden zukünftig voraussichtlich Einfluss auf globale Lieferketten,

Investitionsentscheidungen und Finanzierungsstrukturen haben.

Leider gab es bis zum Redaktionsschluss immer noch kein finales Ergebnis zur

endgültigen Bildung einer neuen Bundesregierung, allerdings treten CDU, CSU

und SPD nun in die Koalitionsverhandlungen ein. Im aktuellen Heft stellen wir

Ihnen die Ergebnisse der Sondierungsgespräche zwischen CDU, CSU und SPD

dar. Justiz und Verwaltung ruhen nicht, die Rechtsprechung und -auslegung

entwickeln sich weiter, angefangen von der Abzugsteuer und den AGB bis zur

Sanierungsklausel und dem Umgang mit stillen Lasten.

Das Tax & Law Magazine widmet sich ferner der fortschreitenden Digitalisie-

rung und ihren steuerlichen und rechtlichen Folgen für verschiedene Sektoren.

Gleichwohl erlauben wir uns, gelegentlich auch einen Blick zurück zu werfen,

diesmal zu 100 Jahren DIN. Rund 34.000 Normen sind seither für sämtliche

Lebensbereiche entstanden. Eine kleine, natürlich willkürliche Auswahl finden

Sie ab Seite 58.

Ich wünsche Ihnen ein großartiges Jahr 2018!

Ihre Ute Benzel

Managing Partner Tax / Germany Switzerland Austria

Titel: Sarah L. Voisin / The Washington Post / Getty Images

EY TAX & LAW Magazine 01/2018 3

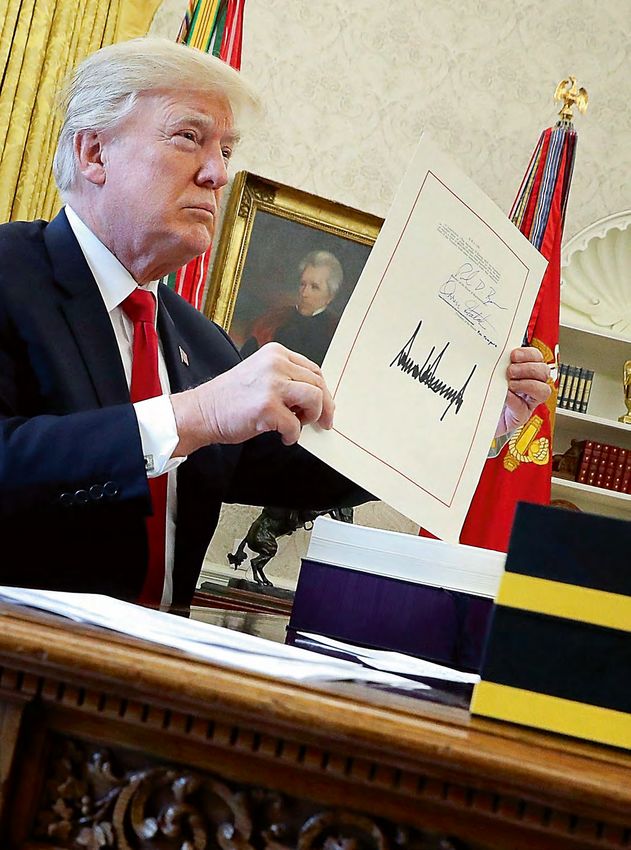

12

US-Präsident Donald Trump hat die größte

Steuerreform seit den achtziger Jahren

unterzeichnet. International tätige Unter

nehmen müssen sich nun auf ein neues

Kräfteverhältnis im weltweiten Steuerwett

bewerb einstellen.

20

Verlustvorträge können beim Verkauf

von Unternehmensanteilen leicht

verlorengehen. Ein BMF-Schreiben

soll für mehr Klarheit sorgen.

2 EY in Mumbai Top

3 Editorial Ute Benzel

12 U

S-Reform Wie Unternehmen auf die umfang

4 Inhaltsverzeichnis

reichen Änderungen des amerikanischen Steuer-

rechts reagieren sollten

Fotos: BRENDAN SMIALOWSKI / AFP / Getty Images, iStock / ThomasVogel (Montage: Fuenfwerken)

Spots

6 Globaler Informationsaustausch

Tax

8 Digitalisierung / Steuerfahnder / greylist 20 Sanierungsklausel BMF-Schreiben zu § 8c KStG

9 Lizenzschranke / Steuerschätzung 24 GroKo III Stand der Sondierung

10 Vermögensteuer / Personalien 26 Stille Lasten Kaum zu heben

11 Steuereinnahmen / Europa / Schweiz 27 Verzugszins Sechs Prozent vor Gericht

28 Österreich Steuerreform

29 F&E-Förderung Beihilferechtliche Hürden

30 Verpflegungspauschale Speisen und Getränke

31 Umsatzsteuerbetrug EU-Pläne

32 Expats Globales Reporting

4 EY TAX & LAW Magazine 01/2018

52

Allgemeine Geschäftsbedingungen

tauchen an allen (un-)möglichen

Stellen auf und können Unternehmen

viel Geld kosten.

58

Seit 100 Jahren sorgt das

Deutsche Institut für

Normung hierzulande für

Ordnung – vom DIN-A4-Blatt

bis zum korrekten Zwischen-

abstand beim Grillrost.

42

TMT

34 Arbeitszimmer Rechtliche Änderungen

Law

35 Betriebsprüfung Abzugsteuer im Visier 52 AGB Stolperfallen für Unternehmen

36 Quellensteuer Software und Datenbanken 54 Musterfeststellungsklagen Vorteil für Verbraucher

38 Controversy Kosten von Fusionen 55 Compliance CMS lohnt

39 Controversy Simultane Außenprüfung 56 Durchsuchung Notfallpläne

40 Digital Tax Geänderte Steuerfunktion

360°

Fotos: iStock / Meinzahn (Montage: Fuenfwerken), iStock / grandriver

Sektoren 58 DIN Ein Jahrhundert genormte Ordnung

42 TMT Technischer Fortschritt

44 TMT Steuer auf digitale Dienstleistungen 62 Mein Mumbai

46 Industrie 4.0 Quellensteuer 63 Publikationen / Impressum

47 Consumer Products & Retail Blockchain

48 Automotive Umsatzsteuerliche Herausforderungen

50 Health Gleicher Rabatt für alle

EY TAX & LAW Magazine 01/2018 5

Spots

Country

by Country

Reporting

Als Werkzeug gegen internationale Steuer-

vermeidung und Gewinnverschiebung

soll die Ermittlung länderbezogener Unter-

nehmensberichte dienen. Das Country by

CbCR

Country Reporting (CbCR) ist nicht öffent-

Austausch

lich und erstmalig für Wirtschaftsjahre mit Deutschland

ab 2016 zu erstellen und ab 2017 auszu (Stand 10/2017)

tauschen. zum CbCR

verpflichtet

(Stand 12/2017)

Bonn –

Schnitt-

stelle zur Bundeszentralamt

Steuerwelt

für Steuern

DBA-Klauseln

Nach Artikel 26 OECD-Musterabkommen

beinhalten viele deutsche Doppelbesteue

rungsabkommen (DBA) Klauseln zum

automatischen und spontanen Informa-

tionsaustausch und TIEA. Während die

sogenannte kleine Auskunftsklausel nur Kleine

zur Vermeidung einer Doppelbesteuerung Auskunfts-

nach Abkommen vorgesehen ist, stellt klausel

Große

die große Auskunftsklausel auch auf die

Auskunfts-

Zwecke der Besteuerung ab. klausel

6 EY TAX & LAW Magazine 01/2018

Spots

Austausch zu

Tax Rulings

Tax Rulings mit grenzüberschreitendem

Bezug, wozu in Deutschland, insbeson

dere verbindliche Auskünfte, verbindliche

Zusagen und unilaterale Vorabzusagen

über Verrechnungspreise (APA) zählen,

werden innerhalb der EU automatisch und

mit Drittstaaten spontan ausgetauscht.

Der Austausch gilt spätestens für neue

oder geänderte steuerliche Vorbescheide

ab April 2017.

Digitalisierung und Diplomatie erhöhen die globale Transparenz in Steuer

angelegenheiten. Die Finanzbehörden vernetzen sich im Rahmen bi- und

multilateraler Abkommen. Für Deutschland spielt das Bundeszentralamt für

Steuern (BZSt) die Rolle eines zentralen Verbindungsbüros. Die Bonner

Global Tax

Behörde sammelt einerseits steuerrelevante Daten aus Deutschland und

gibt diese an die ausländischen Behörden weiter. Andererseits empfängt sie

entsprechende Informationen aus dem Ausland, um diese entweder selbst

auszuwerten oder an die jeweils zuständigen Finanzämter weiterzuleiten.

Für international aktive Unternehmen und andere Rechtsträger kann es

durchaus von Bedeutung sein zu wissen, mit welchen Staaten Deutschland

welche Informationen austauscht.

Quellen: OECD, Bundesministerium der Finanzen, US Treasury

Automatischer

Informations-

austausch

Im Rahmen des Common Reporting

Standards (CRS) der OECD tauscht sich

Deutschland seit Ende September 2017

mit 49 Staaten aus, die Zahl soll sich in

Kürze verdoppeln. Die Daten umfassen

Kontoinformationen von natürlichen und

juristischen Personen samt Rechtsträgern

Nur Fatca

wie Trusts und Stiftungen. Die USA

Nur CRS

nehmen am OECD-System zwar nicht Teil,

Fatca & CRS

haben aber mit Deutschland und zahlrei-

seit 2017 mit

Deutschland chen anderen Staaten ein vergleichbares

auf Basis CRS FATCA-Abkommen abgeschlossen.

durchgeführt

EY TAX & LAW Magazine 01/2018 7

Spots

Wurden in den letzten 12 Monaten

E-Government-Angebote genutzt?

Steuer-

transparenz 5 7 19

Faire

Besteuerung

Anstieg 2006 – 2016,

8

2016 in Prozent in Prozentpunkten

7 4

71 DNK 54,1

5

60 FIN 45

Anti-BEPS

55

#greylist

NLD 25,3

49 FRA 37,2 Nach langem Ringen haben die EU-Finanzminister Ende 2017 eine

„Schwarze Liste“ mit 17 unkooperativen Staaten in Steuersachen

48 IRL 33,7 verabschiedet. Nun wird die Zahl auf neun verringert, denn Barba-

dos, Grenada, Tunesien, Südkorea, Macau, Panama, Mongolei sowie

48 SWE 23,7 die Vereinigten Arabischen Emirate haben sich nach der Veröffent-

lichung zur Kooperation verpflichtet und erfüllen damit von der EU

35,6 OECD 23,5 entwickelte Kriterien. Somit stehen nun 55 Staaten auf einer Beob-

achtungsliste und sollen ihre Steuerpraktiken bis Ende 2018 nach-

35 BEL 27,6 bessern. Auf dieser „grauen Liste“ befinden sich auch die Schweiz,

Isle of Man, Liechtenstein und die Türkei. Auf der „schwarzen Liste“

34 GBR 16 verbleiben folgende Staaten und Territorien: Amerikanisch-Samoa,

Bahrain, Guam, Marshallinseln, Namibia, Palau, St. Lucia, Samoa,

33 AUT 20,9 Trinidad und Tobago. Insgesamt hat die EU-Kommission zuvor

92 Drittstaaten untersucht, und zwar nach den Kriterien Steuer

32 ESP 25,2 transparenz (automatischer Informationsaustausch, Amtshilfe in

Steuerfragen), faire Besteuerung (keine schädlichen Praktiken der

29 PRT 17,5 Unternehmensbesteuerung nach der EU- oder der OECD-Definition)

und Umsetzung der von der OECD empfohlenen Maßnahmen

26 GRC 23,9 gegen Gewinnkürzung und Gewinnverlagerung (Anti-BEPS). Die

EU hat keine Strafmaßnahmen definiert, sondern setzt vorerst auf

19 POL 15,4 die „Prangerwirkung“ und den Imageverlust durch die Listen.

17 DEU 7,6

12 ITA 7 Quelle: OECD

Ergebnisse der Steuerfahndung im Jahr 2016

Angaben in Milliarden Euro

1,4

Deutschland digital eher Null

Die Bundesregierung will Vorbild bei der Digitalisierung in der

öffentlichen Verwaltung sein. So heißt es im Mitte 2017 ver-

0,4 0,8

öffentlichten Evaluierungsbericht 2016 zur Umsetzung des Sonstige Steuern Einkommensteuer Umsatzsteuer

E-Government-Gesetzes in der Bundesverwaltung. Ein Bericht

der OECD zeichnet dagegen ein völlig anderes Bild. Während in 0,1 0,1 0,2 0,3

Deutschland beispielsweise nur ungefähr 2,5 Millionen Bürger

Körperschaftsteuer Lohnsteuer Gewerbesteuer Zinsen nach

einen digitalen Personalausweis haben, um sich online bei Behör- § 233a AO1

den auszuweisen oder im Internet einzukaufen, nutzen fast fünf

Quelle: Bundesfinanzministerium

der knapp sechs Millionen Dänen die NemID (zu Deutsch: Einfach

ID). Viele dänische öffentliche und private Dienste sind bereits mit

der NemID verknüpft. Das spart Zeit und lässt in Kombination mit Ertragreiche Steuerfahnder

einer Art TAN-Block eine Authentifizierung auch für in Deutsch-

Die etwa 2.000 Steuerfahnder der Länder haben 2016 für zusätz

land sensible Behördengänge zu, bei denen sich die Bürger sonst

liche Staatseinnahmen von 3,2 Milliarden Euro gesorgt. Damit

vor Ort ausweisen müssten. Die Esten gelten als noch Internet-

haben sie ihr vorjähriges Ergebnis um rund 150 Millionen Euro

affiner und wählen sogar ihr Parlament online.

übertroffen. Die höchsten Mehreinnahmen kamen bei der Umsatz-

steuer zustande, gefolgt von der Einkommensteuer.

8 EY TAX & LAW Magazine 01/2018

Spots

Gefährliche

Schranke

Patente deutsche Unternehmen

Die Hälfte der EU-Staaten buhlt mit

Einnahmen und Ausgaben der Unternehmen in Deutschland durch

Lizenzboxen und besonders günstigen chutzrechte wie Urheberrechte, Patente und Lizenzen in Millionen Euro

S

Steuersätzen darum, dass multinatio 14.961

nale Unternehmen ihre Marken und Ausgaben Einnahmen

Patente bei ihnen registrieren lassen.

Die Italiener locken mit 16, die Iren

mit 6,25 und die Malteser mit null Pro- 9.181

zent. Deutschland wehrt sich gegen die

Steuerrabatte mit einer sogenannten

Lizenzschranke seit Beginn des Jahres.

Ab nächstem Jahr sollen konzerninter 3.640

3.152

ne Ausgaben für Patente, Lizenzen

und Markenrechte nicht mehr oder nur

noch zum Teil als Betriebsausgaben

2003 2005 2007 2009 2011 2013 2015

abziehbar sein, wenn diese in Länder

mit einer Präferenzregelung abfließen. Quelle: Institut der deutschen Wirtschaft

Besser als „Pi mal Daumen“

Gemäß der Schätzung im November 2017 kassiert der deutsche urde unterschätzt. Dafür können laut BMF verschiedene Ursachen

w

Staat dieses Jahr rund 734,2 Milliarden Euro. Gegenüber ihrer in Betracht kommen: Die gesamtwirtschaftliche Bemessungsgrund

Schätzung vom November 2016, welche Grundlage für die Verab- lage der volkswirtschaftlichen Gesamtrechnungen unterzeichnet

schiedung des Bundeshaushaltes 2017 war, hoben die Schätzer aus die tatsächliche Gewinnentwicklung im gewerblichen Bereich, die

Bund, Ländern und Wissenschaft die Einnahmen um rund 10 Milli- während der Finanzkrise vor knapp zehn Jahren aufgebauten

arden Euro an. Bis 2022 summieren sich die prognostizierten Mehr- Verlustvorträge der Unternehmen sind teilweise aufgebraucht, und

einnahmen gegenüber der letztjährigen Steuerschätzung gar auf die Steuerehrlichkeit nimmt zu. Allerdings neigen die Schätzer in

889,6 Milliarden Euro. Auch in den vergangenen Jahren entwickel Zeiten des Abschwungs zu übertriebenen Prognosen. Im langfristi-

ten sich die Steuereinnahmen positiver als zunächst angenommen. gen Durchschnitt addieren sich die Schätzfehler zu nahe null.

Insbesondere die Entwicklung der gewinnabhängigen Steuern

Schätzfehler (Fehler = Steuerschätzung abzüglich des tatsächlichen Aufkommens)

1973 bis 2017, in % des Steueraufkommens

8

6

4

2

0

−2

−4

−6

1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Schätzabweichung gleitender Durchschnitt (3 Jahre) Quelle: Bundesministerium der Finanzen, Arbeitskreis „Steuerschätzungen“

EY TAX & LAW Magazine 01/2018 9

Spots

Vermögensteuer bringt wenig, Personalia Extern

kostet viel Reinhold Hilbers (53, CDU) ist neuer nieder-

sächsischer Finanzminister und folgt damit auf

Die Einführung einer Vermögensteuer würde Investitionen, Beschäf-

Peter-Jürgen Schneider (SPD), der der neuen

tigung, Ersparnis und Wirtschaftswachstum in Deutschland dämpfen.

Landesregierung nicht mehr angehört. Hilbers

Auch das Steueraufkommen selbst würde insgesamt sinken, da

ist seit 2003 Mitglied des Landtags. Von 2009

die Einnahmen aus der Vermögensteuer mit größeren Verlusten

bis 2013 war er haushaltspolitischer Sprecher

bei Ertrag- und Konsumsteuern einhergehen würden. Das ist das

der CDU-Fraktion und anschließend stellvertre-

Ergebnis einer Studie, die das ifo Institut und EY für das Bundes

tender Fraktionsvorsitzender für die Bereiche

wirtschaftsministerium verfasst haben. „Die Einführung einer Ver

Haushalt, Finanzen und Soziales.

mögensteuer wirkt wie eine massive Erhöhung der Ertragsteuer

sätze, mit dem zusätzlichen Nachteil, dass die Vermögensteuer auch

Neuer österreichische Finanzminister in der

dann gezahlt werden muss, wenn der Ertrag aus dem Vermögen

neuen türkis-blauen Regierung ist Hartwig

negativ ist“, sagt ifo-Präsident Clemens Fuest.

Löger. Löger ist ein anerkannter Vertriebsex

perte, der einen Großteil seines Berufslebens

Eine Wiedereinführung der

im Versicherungsgeschäft tätig war. Er folgt

1996 ausgesetzten Ver-

Hans Jörg Schelling als Finanzminister auf

mögensteuer würde selbst

einem ÖVP-Ticket.

bei hohen Freibeträgen

und einer Privilegierung

Matthias Haß (CDU) ist seit Dezember 2017

von Unternehmensver-

Staatsminister der Finanzen des Freistaates

mögen sowohl Produktion

Sachsen. Zuvor war er u. a. Leiter der Unter

als auch Beschäftigung in

abteilung „Grundsatzfragen der Finanzpolitik“

Deutschland langfristig

im Bundesministerium der Finanzen. Er folgt

beeinträchtigen. Bei einem

auf Georg Johannes Unland (CDU), der auf

Vermögensteuersatz von

eigenen Wunsch nicht mehr der neuen Landes

beispielsweise einem

regierung unter Ministerpräsident Michael

Prozent wäre mit einer

Kretschmer (CDU) angehört.

Dämpfung der jährlichen

Wachstumsrate des Brutto

inlandsprodukts (BIP) um

0,30 bis 0,35 Prozent-

punkte in den ersten acht

Jahren zu rechnen. Grund ist, dass die Vermögensteuer die Anreize

Personalia Intern

für Investitionen und zur Kapitalbildung spürbar mindern würde – mit Tobias Lüpke ist der Markets & Business

Fotos: Reinhold Hilbers, Bundesregierung / Andrea Bienert (BMWi), Jakob Glaser (Hartwig Löger), Pawel Sosnowski (Matthias Haß)

entsprechend negativen Folgen für die Produktionskapazitäten. Ins- Development Leader für die Tax & Law Praxis

besondere bei ausländischen Investoren ist nach Einführung einer in Deutschland, Österreich und die Schweiz

Vermögensteuer mit einer Kapitalflucht aus Deutschland zu rechnen. (GSA) und mitverantwortlich für die strategi-

Darauf hinzuweisen ist, dass eine rein konsumtive Verwendung der schen Wachstumsziele von EY in der Region.

Einnahmen aus der Vermögensteuer ohne weitere Effekte unter- Ein Instrument ist hierbei die Tax Agenda, wel-

stellt wurde. che globale Steuerthemen (z. B. BREXIT oder

US-Steuerreform) mit der digitalen Transfor

Bei einem Vermögensteuersatz von 0,4 Prozent auf Unternehmens- mation der Steuerabteilung verbindet. Zuvor

vermögen, einem Prozent auf Immobilien- und Finanzvermögen und war er u. a. zehn Jahre in Moskau Leiter der EY

einem Freibetrag von einer Million Euro (2 Millionen bei Zusammen- Tax & Law Transaktionspraxis der GUS-Staaten

veranlagung) würde der Fiskus 14 Milliarden Euro an Vermögen und maßgeblich am Aufbau des Russland

steuern einnehmen. Dem stünden aber Verluste bei anderen geschäfts beteiligt.

Steuern in Höhe von 44 Milliarden Euro gegenüber. Das Steuerauf-

kommen wäre damit um 30 Milliarden Euro niedriger. Die Investitio- Dr. Annedore Streyl verstärkt den M&A Bereich

nen würden langfristig um knapp neun Prozent niedriger ausfallen, an unserem Standort Berlin. Als erfahrene und

die Beschäftigung um 1,9 Prozent und das Niveau der Wirtschafts- international anerkannte M&A Expertin beriet

leistung wäre um 4,5 Prozent niedriger als ohne eine solche Steuer. die promovierte Rechtsanwältin u. a. komplexe

Infrastrukturprojekte, Restrukturierungen,

Privatisierungen und Transaktionen in regulier-

ten Industrien, wie der Energiebranche oder

Die Studie „Ökonomische Bewertung verschiedener

der öffentlichen Hand. Bei EY Law wird Streyl

Vermögensteuerkonzepte“ steht Ihnen auf der Seite

diese sektorspezifische Beratung und ihre

des BMWi zum Download zur Verfügung.

Erfahrung in der internationalen Zusammen

arbeit fortsetzen.

10 EY TAX & LAW Magazine 01/2018Spots

Abgaben steigen, besonders in EU-Staaten

In insgesamt 20 von 33 OECD-Ländern ist die Steuer- und Abgaben Einnahmen aus Steuern und Abgaben in Prozent des BIP

quote 2016 gegenüber dem Vorjahr gestiegen, darunter in Prognose für 2016

Deutschland, Österreich und der Schweiz. Seit 2009, dem Jahr

der Weltfinanzkrise, haben alle OECD-Staaten bis auf fünf Länder –

Kanada, Estland, Irland, Luxemburg und Norwegen – ihre Steuer- DNK 45,9

quote erhöht und zuletzt einen historischen Höchststand erreicht. FRA 45,3

Deutschland liegt mit einer Steuerquote von 37,6 Prozent deut- BEL 44,2

lich über dem OECD-Durchschnitt von 34,3 Prozent, wird allerdings

FIN 44,1

noch erheblich von Frankreich und Dänemark übertroffen.

SWE 44,1

ITA 42,9

AUT 42,7

Schweiz senkt die Mehrwertsteuer

DEU 37,6

Weil eine Zusatzfinanzierung für die Altersvorsorge ausgelau- 34,3 %

fen ist, sinkt in der Schweiz der Mehrwertsteuersatz um 0,3 2016

OECD 34,3

Prozentpunkte. Fast zehn Jahre zuvor, ab 2009, hatten die eid-

genössischen Wähler für die Sanierung der Invalidenversiche- 33,6 %

2013

rung 0,4 Prozent zusätzliche Mehrwertsteuer bewilligt. Dass

der Steuersatz nun nicht um genau diesen Anteil wieder sinkt, GBR 33,2

liegt an einer Zusatzabgabe zur Sanierung der Bahninfrastruk-

CHE 27,8

tur. Damit beträgt der reguläre Mehrwertsteuersatz seit dem

KOR 26,3

1. Januar 2018 in der Schweiz 7,7 Prozent, der Sondersatz für

die Hotellerie 3,7 Prozent und der reduzierte Satz 2,5 Prozent. USA 26

TUR 25,5

IRL 23

CHL 20,4

MEX 17,2

Quelle: OECD,

Revenue Statistics November 2017

Are you happy Zustimmung zum Statement „You are happy living in the EU“

living in the EU? 97 94 92 92 90 89

Die große Mehrheit der Europäer lebt 85 „Stimme zu“

81 78 76

gern in der EU. Dabei sind die Luxembur 69 66 65 62 62

ger, Iren, Niederländer und Dänen die 58 57

glücklichsten Europäer. Zu diesem Ergeb-

nis kommt die EU-Kommission nach einer

Befragung von fast 30.000 B ürgern.

Jüngere fühlen sich demnach in der EU

noch wohler als Ältere. Selbst die Briten 2 4 6 6 7 6

antworten auf die Frage „Are you happy 10 13 16 19

living in the EU?“ zu mehr als zwei Dritteln „Stimme nicht zu“ 25 25 23

28

34 36 33

mit Yes, so zumindest das Ergebnis dieser

Umfrage. Die geringste Begeisterung

zeigen Griechen, Rumänen, Tschechen und LUX IRL NLD DNK SWE DEU ESP FRA EU AUT GBR ITA BGR GRC ROU CZE HUN

Ungarn.

Quelle: Europäische Kommission, basierend auf Umfrage September / Oktober 2017

An 100 fehlende Prozent: Weiß nicht / Keine Angabe

EY TAX & LAW Magazine 01/2018 11America First

in der Steuerwelt

Mit dem „Tax Cuts And Jobs Act“ schafft

Präsident Trump starke Anreize für Investitionen

in den USA. Auch deutsche Unternehmen

sind betroffen und müssen sich neu aufstellen.

E

s war seine vielleicht folgenreichste Unterschrift für Die Reform betrifft drei Bereiche: die persönliche Ein-

die Weltwirtschaft, die US-Präsident Donald Trump kommensteuer, die Erbschaftsteuer und die Unterneh-

am 22. Dezember 2017 leistete. Im Oval Office des mensbesteuerung. Letztere hat die größten Auswir

Weißen Hauses setzte der Staatschef seinen Namen unter kungen auf Deutschland und Europa. Die Kernelemente

den „Tax Cuts And Jobs Act“. Mit dieser Reform sollen dieses Reformbereichs sind: Reduzierung des Körper-

die USA als Wirtschaftsstandort attraktiver werden und schaftsteuersatzes von 35 auf 21 Prozent (auf Bundes-

Kapital sowie Investitionen aus der ganzen Welt anziehen. ebene), Entlastungen für Personenunternehmen, Sofort-

Gleichzeitig soll es schwerer werden, Einkünfte aus den abschreibungen für Investitionen sowie die Abkehr vom

USA heraus zu verlagern. Es ist ein konsequenter Schritt Welteinkommensprinzip hin zu einer Freistellung von

zur Umsetzung des Wahlversprechens „America First“, Auslandsgewinnen in Form von Dividenden. Dem stehen

das Trump vor gut einem Jahr maßgeblich ins Präsiden- einige steuerverschärfende Maßnahmen gegenüber,

tenamt der Vereinigten Staaten beförderte. darunter eine Beschränkung des Zinsabzugs und eine

Mindestbesteuerung (Übersicht auf Seite 19).

Die größte US-Steuerreform seit über 30 Jahren dürfte

die privaten Haushalte und Unternehmen in der Spitze Die deutsche Wirtschaft ist indirekt und auch direkt

um jährlich rund 280 Milliarden US-Dollar entlastet. Das betroffen. Zum einem stärkt die Reform ganz allgemein

sind 1,3 Prozent des amerikanischen Bruttoinlandspro- Unternehmen, Forschung und Entwicklung sowie Inves-

dukts. Die Reform hat zudem das Potential, den globalen toren in den USA und setzt damit die Konkurrenz in aller

Steuerwettbewerb weiter anzuheizen, weil sie andere Welt generell unter Druck. Zum anderen schafft der Tax

Länder zu Reaktionen zwingt, damit ihre Unternehmen Cuts And Jobs Act spezifische Anreize für ausländische

nicht ins Hintertreffen geraten. Unternehmen, Teile ihrer Wertschöpfungsketten in die

12 EY TAX & LAW Magazine 01/2018Foto: Chip Somodevilla / Getty Images

EY TAX & LAW Magazine 01/2018

TOP

13TOP

Finanzminister Steven Mnuchin arbeitete ein dreiviertel Jahr intensiv an der Steuerreform

USA zu verlagern. Tatsächlich fühlt sich die deutsche gesetzlichen Regelungen müssen viele Unternehmen ihre

Wirtschaft herausgefordert. In einer EY-Umfrage unter Finanzierungsstruktur anpassen. Allerdings gibt es spezi-

Führungskräften Anfang Januar erklärte die Hälfte, dass elle Regeln zur Klassifizierung von Finanzinstrumenten als

die US-Reform ihr Unternehmen direkt betreffe (39 Pro- Fremd- oder Eigenkapital, die in der Praxis Probleme auf-

zent waren noch unsicher und elf Prozent antworteten werfen können und eine sorgfältige Dokumentation erfor-

mit einem klaren nein). Noch mehr befragte Manager dern. Diese werden durch die neue Zinsschranke nicht

rechnen mit einer Verschlechterung der deutschen Wett- ersetzt oder aufgehoben, sondern sind weiterhin zu beach-

bewerbsfähigkeit. Auf die Frage “Fördert die US-Steuer ten. Wer nach der Reform Fremd- in Eigenkapital umwan-

reform Investitionen in den USA?“ antworteten 58 Pro- deln möchte, muss besondere Vorsicht walten lassen,

zent mit ja und 18 mit nein (siehe Kasten). zumal – ähnlich wie in Deutschland – die Gefahr besteht,

ungewünschte steuerpflichtige Erträge auszulösen.

Klar ist, dass sich ein Großteil der deutschen Wirtschaft

intensiv mit der US-Steuerreform und den Folgen für ihre In Einzelfällen kann es für Unternehmen erwägenswert

eigenen Unternehmen auseinandersetzen und gegebe- sein, Zinseinkünfte in den USA zu erhöhen, wenn ansons-

nenfalls Konsequenzen ziehen muss. Betroffen sind zahl- ten dort die Zinsschranke greift - jeder Zinsertrag in den

reiche Bereiche, die wir im Folgenden nur kursorisch und USA würde dann keine zusätzliche laufende US-Steuerbe-

ohne Anspruch auf Vollständigkeit skizzieren möchten. lastung auslösen. Die neuen US-Regeln ähneln stark der

deutschen Zinsschranke: Ein Nettozinsaufwand – gleich-

Foto: SAUL LOEB / AFP / Getty Images

gültig, ob an Dritte oder andere Konzernunternehmen

US-Finanzierungsstruktur

gezahlt – ist nur noch bis zu einer Höhe von 30 Prozent

Wegen des hohen US-Steuerniveaus war es für Unter- des (US-steuerlichen) Ergebnisses vor Zinsen, Steuern

nehmen bislang interessant, durch umfangreiche Fremd- und Abschreibungen („EBITDA“) sofort abzugsfähig. Ab

finanzierung ihre Steuerlast zu senken. Auch deutsche 2022 würde die 30-Prozent-Grenze bezogen auf EBIT

Konzerne haben in der Regel ihre US-Aktivitäten im bis- berechnet, also noch enger gefasst und wäre damit noch

her zulässigen Umfang fremdfinanziert. Durch die neuen viel schärfer als die deutsche Zinsschrankenregelung.

14 EY TAX & LAW Magazine 01/2018TOP

Verrechnungspreise, Lieferketten und IP Welche Auswirkungen hat die

Aus steuerlicher Sicht waren die USA bisher nicht beson-

US-Steuerreform auf Ihr Unternehmen?

ders attraktiv, um internationale Investitionen anzu

locken und neue immaterielle Wirtschaftsgüter vor Ort zu Wir haben die Leser unseres eNewsletter Tax und unseres Tax & Law

schaffen. Dass dies dennoch geschah, war vor allem auf Magazine Anfang Januar befragt. Die 170 Teilnehmerinnen und Teilnehmer

die Anziehungskraft des größten Markts der Welt und die kamen überwiegend aus international ausgerichteten Unternehmen in

technologische Vorherrschaft in vielen Bereichen zurück- leitender Position aus Steuer- oder Finanzabteilungen.

zuführen. Das ändert sich mit der Steuerreform radikal.

Für diejenigen Unternehmen, die Vertrauen haben in die

Macht die US-Steuerreform Werden durch die US-

Beständigkeit der neuen Gesetzgebung, stellen sich die

die USA als Produktions- Steuerreform Lieferungen

USA nun in einem komplett neuen, reizvolleren Licht dar.

standort attraktiver? in die USA erschwert?

Zuckerbrot … 14 %

27 % 27 %

Neben den bekannten kommerziellen und operativen

Gesichtspunkten sprechen nun auch steuerliche Argu-

mente dafür, unternehmerische Funktionen und Aktivitä

ten in den USA anzusiedeln. Schon die Absenkung des 29 % 57 %

allgemeinen Körperschaftsteuersatzes von 35 auf 21 Pro-

zent (auf Bundesebene) sorgt für eine beachtliche Wettbe-

46 %

werbsfähigkeit im Vergleich zu anderen Standorten, auch

gegenüber Deutschland, das mit seinen rund 30 Prozent

Körperschaft- und Gewerbesteuern ins Hintertreffen gerät. Fördert die US-Steuerreform Wird die US-Steuerreform

Investitionen in den USA? Ihr Unternehmen direkt

Für innovative Unternehmen beinhaltet das Steuerpaket beeinflussen?

zusätzliche Anreize, um Technologien und geistiges Eigen-

11 %

tum (IP) in Amerika zu entwickeln und von dort aus welt- 18 %

weit zu vermarkten. So gilt für Gewinne aus der ausländi-

schen Verwertung immaterieller Wirtschaftsgüter durch

US-Unternehmen eine weitere Absenkung des Körper- 50 %

schaftsteuersatzes auf zunächst 13,125 Prozent (16,406

24 % 58 % 39 %

ab 2026). Beim „Foreign-derived Intangible Income“

(FDII) kann es sich um Dienstleistungs-, Lizenz- oder Ver-

kaufserlöse handeln. Dahinter steht das politische Ziel,

Forschungs- und Entwicklungs-Hubs aus aller Welt in den

Wird Ihr Unternehmen seine Verschlechtert sich dadurch

USA anzusiedeln.

Geschäftstätigkeit in den die Wettbewerbsfähigkeit

USA durch die US Tax Reform deutscher Unternehmen?

Ein weiteres Schmankerl für Investoren sind die großzügi-

intensivieren?

gen Sofortabschreibungen. Anlageinvestitionen können in

den nächsten fünf Jahren sofort voll von der Steuerbemes- 15 % 20 %

28 %

sungsgrundlage abgezogen werden. Dies gilt sogar, wenn

die Wirtschaftsgüter gebraucht erworben werden, also

zum Beispiel bei einem Unternehmenserwerb als „Asset

53 %

Deal“. Vor allem wachstumsorientierte Investoren erhalten

so einen beträchtlichen Liquiditätsvorteil und damit einen

27 %

zusätzlichen Anreiz, sich in den USA anzusiedeln.

57 %

… und Peitsche

Erhöht sich der Druck auf

Auf der anderen Seite werden Konzernunternehmen in Deutschland, die Steuerlast

den USA, die Leistungen von verbundenen Unternehmen für Unternehmen zu senken?

aus dem Ausland beziehen, einer Art Mindestbesteuerung

5%

unterworfen. Die „Base Erosion Anti-Abuse Tax“ (BEAT)

soll verhindern, dass in den USA steuerlich abzugsfähige 20 %

Zahlungen an ausländische verbundene Unternehmen

zu sehr das heimische Steueraufkommen beeinträchti-

gen. Das hat für große Konzerne zur Folge, dass sie kon- Ja

zerninterne Zahlungen für Lizenzen, Dienstleistungen Nein

und Zinsen unter Umständen in den USA nicht mehr 75 % Keine Angabe

EY TAX & LAW Magazine 01/2018 15TOP

Die neue Landschaft der Gewinnbesteuerung ganz als Betriebsausgabe abziehen können, diese aber

im Ursprungsland weiterhin voll versteuert werden, was

Gewinnbesteuerung in ausgewählten Ländern und

zu einer Doppelbelastung führt. Damit setzt Washington

angekündigte Änderungen bei der Gewinnbesteuerung

in den USA tätige Unternehmen unter Druck, einen mög-

lichst hohen Wertschöpfungsanteil in Amerika zu schaffen.

DEU

JPN

MEX Effekte auf die deutsche Besteuerung

AUS

Der „Tax Cuts and Jobs Act“ kann über die USA hinaus in

PRT

bestimmten Fällen auch die Besteuerung in Deutschland

ESP

beeinflussen. Nach deutschem Recht können nämlich die

LUX

USA als Niedrigsteuerland eingestuft werden. US-Ein-

GRC

künfte würden bei deutschen Gesellschaftern dann einer

NZL

Hinzurechnungsbesteuerung unterliegen. Diese Regelung

CAN wurde ins Leben gerufen, um die Verlagerung „mobiler“

ITA Einkünfte ins niedrig besteuernde Ausland unattraktiv zu

USA* machen. Technisch geschieht dies dergestalt, dass soge-

BEL nannte passive Einkünfte einer von Deutschen beherrsch-

FRA ten Auslandgesellschaft den deutschen Gesellschaftern

NLD wie steuerpflichtige Dividenden zugerechnet werden,

ISR wenn diese im Ausland effektiv zu weniger als 25 Prozent

AUT besteuert werden. Durch die Absenkung des US-(Bundes-)

CHL Steuersatzes auf 21 oder sogar 13,125 Prozent besteht

NOR die Gefahr, dass US-Einkünfte nunmehr als niedrig besteu-

SWE ert gelten. Unternehmen sollten sehr genau prüfen, ob

SVK zusätzliche lokale und Bundesstaaten-Steuern den effek-

KOR tiven Steuersatz doch noch auf 25 Prozent heben und

DNK ob sie in den USA passive Einkünfte (z. B. Zinsen, Lizenz

CHE erträge aus erworbenem IP) erzielen.

ISL

TUR Zwar gibt es derzeit innerhalb der deutschen Finanzver-

FIN waltung eine Diskussion, die Niedrigbesteuerungsschwelle

EST abzusenken, so dass sich die Problematik möglicherweise

POL angekündigt aktuell reduzieren würde. Jedoch ist keineswegs sicher, dass

CZE eine Rechtsänderung rückwirkend ab 2018 gelten würde.

* seit 1.1.2018, inkl. durch- Davon abgesehen würde eine Absenkung der deutschen

GBR

schnittlicher State-Tax von

SVN 5,5 Prozent, keine Gewinn- Niedrigbesteuerungsschwelle wohl niemals das Niveau

LVA besteuerung erfolgt in von 13,125 Prozent erreichen, so dass bei FDII-Einkünf-

South Dakota oder Wyoming ten stets mit einer Hinzurechnungsbesteuerung zu rech-

IRL

HUN nen ist. Dann käme es entscheidend darauf an, dass die in

0% 5% 10 % 15 % 20 % 25 % 30 % 35 % 40 % 45 % den USA ausgeübten Tätigkeiten als „aktiv“ im Sinne des

Außensteuergesetzes gelten, um nicht die neuen steuer-

lichen US-Vorteile durch Hinzurechnungsbesteuerung im

Frankreich, u. a.: USA, u. a. (siehe auch S. 19):

• Stufenweise Senkung des Körperschaft- • Senkung des KSt von 35 auf 21 Prozent Inland gleich wieder zu verlieren. Dies wird in vielen Fällen

steuersatzes (KSt) von 33 ¹⁄³ auf 25 Prozent • Sofortige Vollabschreibung für bestimmte und gegeben sein.

bis 2022, reduzierter Satz von 15 Prozent bis Ende 2022 angeschaffte Wirtschaftsgüter

für kleine und mittlere Unternehmen bleibt • Einschränkung diverser Abzugsmöglichkeiten

bestehen und Tax Credits Seit Anfang 2018 gilt mit dem § 4j EStG eine neue Regel

• Aber: Zuschläge für KSt-pflichtige Groß im deutschen Steuerrecht, wonach Lizenzzahlungen an

unternehmen ab bestimmten Umsätzen von Norwegen, u. a.: ausländische verbundene Unternehmen, die mit den Ein-

über einer Milliarde Euro zur Gegenfinan • Senkung von 24 auf 23 Prozent

zierung der Abschaffung der 3-Prozent-Steuer künften einer niedrigen, nicht OECD-konformen Präferenz-

• Erhöhung des unteren MwSt-Satzes von 10

auf Ausschüttungen auf 12 Prozent besteuerung unterliegen, nur beschränkt abzugsfähig sein

• Änderungen beim Zinsabzug sollen. Man anderen Worten, es gilt ein Sondersteuersatz

Belgien, u. a.: für Einkommen aus immateriellen Wirtschaftsgütern,

• Stufenweise Senkungen des KSt von 33,99 UK: die im Ausland durch ein – nach OECD-Maßstäben – schäd-

auf 25 Prozent bis 2020 • Stufenweise Senkung des KSt von aktuell 19

• 100 % Beteiligungsfreistellung für Dividenden liches Präferenzregime erzielt werden. Es wird vom jewei-

auf 17 Prozent ab 1. April 2020

und Veräußerungsgewinne • Erhöhung F&E-Förderung von 11 auf ligen Unternehmen im Einzelfall zu prüfen sein, ob die

• Einführung einer Gruppenbesteuerung ab 12 Prozent neuen US-Regeln derartige Abzugsbeschränkungen aus-

2019 und Reform des Eigenkapital-Zinsabzugs • Änderungen beim Zinsabzugs und bei hybri-

• Einführung einer Minimum-Bemessungs- lösen, und damit der US-Steuervorteil auf entsprechende

den Gestaltungen

grundlage Lizenzeinnahmen aus Deutschland verloren geht.

16 EY TAX & LAW Magazine 01/2018TOP

Wirtschaftsmotor USA

US-Warenhandel mit ausgewählten Ländern, Kanada

Angaben in Milliarden Dollar

275 259

EU

394

China

USA

461 259

davon Deutschland

117 107

49

303,3 235,8

Import Export

Quelle: US-Handelsministerium

Mexiko (Januar – November 2017)

Unternehmen, die ihre Lieferkette zugunsten der USA

ändern wollen, müssen überdies aufpassen, ob es

dadurch zu einer gewinnrealisierenden (Re-)Allokation

von Funktionen im Konzern kommt. Deutschland hat

nämlich strikte Regeln zur Funktionsverlagerung. Die-

se sollen verhindern, dass Unternehmen immaterielle

Wirtschaftsgüter aus Deutschland ins Ausland verlagern,

ohne dass deren Gewinnchancen besteuert werden.

Anpassungen von Konzernfunktionen und -verantwort-

lichkeiten als Reaktion auf die gestiegene steuerliche

Attraktivität des Standorts USA sind daher mit großer

Sorgfalt zu planen, um nicht hohe „Exit“-Steuerbelastun-

gen in Deutschland auszulösen.

Jahresabschlüsse 2017

Da der „Tax Cuts and Jobs Act“ durch die Unterschrift

von Präsident Trump am 22. Dezember 2017 bereits ver-

abschiedet wurde, sind die Auswirkungen auch schon in

den Jahresabschlüssen 2017 zu berücksichtigen. Dies ist

insbesondere für die Unternehmen relevant, die erheb-

liche (latente) Steuerpositionen mit US-Bezug in ihren Auch Ronald Reagan konnte mit dem Wahlversprechen „Let’s make America

Bilanzen halten oder die von der Einmalsteuer auf nicht great again“ punkten und wurde 1981 zum 40. Präsident der Vereinigten

Foto: MPI / Getty Images

repatriierte Gewinne unterhalb ihrer US-Struktur betrof- Staaten gewählt. Während seiner Amtszeit wurden zahlreiche Änderungen

fen sind. Entsprechende Ad hoc-Mitteilungen haben zahl- im Steuerrecht umgesetzt. Z. B. gab es seit 1988 noch zwei Einkommen

reiche börsennotierte Unternehmen zum Jahreswechsel steuersteuersätze von 15 und 28 Prozent. Außerdem wurde die Körper-

schon veröffentlicht. schaftsteuer der Unternehmen stark von 46 auf 34 Prozent gesenkt.

EY TAX & LAW Magazine 01/2018 17TOP

Kräftevergleich USA vs DE

Durchschnittseinkommen Erwerbstätige Fläche

39.615 € 44 Millionen 357.022 km²

51.324 € 153 Millionen 9.826.675 km²

F&E Investitionen

BIP-Wachstumsrate 2017 der Top 100 Unternehmen Einwohner

2,3 % 58 Milliarden € 82 Millionen

2,2 % 171 Milliarden € 323 Millionen

USA Deutschland Quellen: IWF, Statista, OECD, Laenderinfo.net

So verliert bei einem Konzern, der für Verlustvorträge in für viele Unternehmen eine erhebliche Verbesserung. Die

den USA bisher eine positive latente Steuerposition aus- effektive Steuerbelastung von Erträgen aus Investitionen

gewiesen und diese mit dem alten Steuersatz von 35 Pro- in den USA sinkt von rund 36,5 auf etwa 23 Prozent.

zent berechnet hat, die zukünftige Steuerersparnis ana- Deutschland kann mit einer effektiven Besteuerung von

log zur Steuersatzsenkung an Wert. Den umgekehrten Fall 28 bis 30 Prozent in die Defensive gerät. Zudem gewinnt

erleben Unternehmen, die momentan latente Steuerver- der US-Standort durch die FDII-Regelungen zusätzlich an

bindlichkeiten bezogen auf ihre US-Aktivitäten ausweisen; Attraktivität.

hier können sich unerwartete Sondererträge ergeben.

Es ist zu erwarten, dass auch deutsche Unternehmen

dieses Investitionsangebot wahrnehmen und sich in ver-

Fazit – der Druck auf Deutschland steigt

stärktem Maße in den USA engagieren werden. Die

Mit der drastischen Senkung des Unternehmensteuer US-Reform erhöht den steuerpolitischen Handlungsdruck,

satzes katapultieren sich die USA im internationalen der seit mehreren Jahren ohnehin schon in Deutsch-

Steuerwettbewerb weit nach vorne. Die Maßnahmen zur land besteht. Die nächste Bundesregierung wird hierauf

Verbreiterung der Bemessungsgrundlage bringen zwar Antworten finden müssen.

Mehrbelastungen, dennoch ergibt sich unter dem Strich

Ihre Autoren

Oliver Wehnert Christian Ehlermann

Partner Partner

International Tax & Transfer

christian.ehlermann@de.ey.com

Pricing Leader für Deutschland,

Österreich und die Schweiz

oliver.wehnert@de.ey.com

18 EY TAX & LAW Magazine 01/2018TOP

Tax Cuts And Jobs Act

Wesentliche Punkte der Steuerreform

Massive Senkung des Grenzüberschreitende Betriebsausgaben:

Körperschaftsteuersatzes „Base erosion anti-abuse tax (BEAT)“

Absenkung des Körperschaftsteuersatzes von 35 auf 21 Prozent. Keine „Excise Tax“ (Vorschlag Repräsentantenhaus) auf

Geringere Besteuerung bestimmter transparent besteuerter bestimmte Importe und Zahlungen ins Ausland. Für Unterneh-

Unternehmenseinkünfte („pass-throughs“). men ab einem Jahresumsatz von 500 Millionen US-Dollar statt-

Abschaffung der Alternative Minimum Tax (AMT) für Unterneh- dessen Aufnahme des Senatsvorschlags einer „Base erosion

men. Natürliche Personen erhalten erhöhte AMT-Freibeträge. anti-abuse tax (BEAT)“. Die US-Steuer auf eine für BEAT-Zwecke

verbreiterte Bemessungsgrundlage darf durch Zahlungen an

ausländische Konzerngesellschaften nicht unter zehn Prozent (in

Abschreibungen

2018 fünf Prozent, ab 2026 12,5 Prozent) fallen und wird ggf.

Sofortige Vollabschreibung für bestimmte und bis Ende 2022 durch die BEAT auf diesen Wert aufgefüllt.

angeschaffte Wirtschaftsgüter. Anschließender Abbau der

Sonderabschreibung in jährlichen 20-Prozent-Schritten bis auf Für Banken gelten etwas höhere Steuersätze. Warentransaktionen

null in 2027. sowie bestimmte Derivatgeschäfte und Dienstleistungen werden

von der BEAT grundsätzlich nicht erfasst.

Steuervergünstigungen

Erbschaftsteuer

Einschränkung diverser Abzugsmöglichkeiten und Tax Credits

unter Beibehaltung der steuerlichen F&E-Förderung. Beibehaltung der Erbschaftsteuer mit erhöhten Freibeträgen.

Ausländische Immaterielle Wirtschaftsgüter

Dividendeneinkünfte

Einführung eines Präferenzregimes für Einkünfte aus der Verwer-

Ausländische Dividendeneinkünfte von US-Körperschaften sollen tung immaterieller Wirtschaftsgüter durch US-Unternehmen im

künftig steuerfrei sein, wenn die Beteiligung mindestens zehn Ausland (es kann sich hierbei um Dienstleistungs-, Lizenz- oder

Prozent beträgt. Gewinne aus der Veräußerung einer solchen Verkaufserlöse handeln). Für diese gilt ein effektiver Steuersatz

Beteiligung wären von der Befreiung nicht erfasst. von 13,125 Prozent ab 2018 und 16,406 Prozent ab 2026.

Im Gegenzug Ausweitung der Hinzurechnungsbesteuerung

Gewinne ausländischer

(CFC-rules) auf bestimmte Einkünfte aus immateriellen

Tochtergesellschaften

Wirtschaftsgütern. Steuersatz 10,5 Prozent (ab 2026:

Einmalige Nachversteuerung der seit 1986 noch nicht besteu- 13,125 Prozent).

erten Gewinne ausländischer Tochtergesellschaften von

US-Muttergesellschaften. Die Sätze liegen mit 15,5 Prozent

Betriebsausgabenabzug bei

(F inanzmittel) bzw. acht Prozent (illiquide Assets) etwas höher

hybriden Gestaltungen

als zuvor diskutiert. Die Steuerzahlung kann in acht Jahresraten

geleistet werden. Maßnahmen zur Verweigerung des Betriebsausgabenabzugs für

bestimmte hybride Transaktionen oder für bestimmte Zahlungen

an hybride Rechtsträger.

Zinsschranke

Einführung einer Zinsschranke mit einer Abzugsbeschränkung

Mindestbesteuerung und Verlustvortrag

des Netto-Zinsaufwands auf maximal 30 Prozent des EBITDA

bzw. ab 2022 des EBIT für Unternehmen ab einer Umsatz Einführung einer Mindestgewinnbesteuerung. Verlustvorträge

schwelle von 25 Millionen US-Dollar. Ein Zinsvortrag ist ohne dürfen maximal mit 80 Prozent des steuerlichen Gewinns

zeitliche Beschränkung möglich. Die in den Gesetzesversionen verrechnet werden. Von Ausnahmen abgesehen wird der Verlust

zuvor e nthaltene, darüber hinausgehende Abzugsbeschränkung vortrag unbegrenzt gestattet.

für internationale Unternehmensgruppen wurde fallen gelassen.

EY TAX & LAW Magazine 01/2018 19Komplizierte Klauseln

Das neue BMF-Schreiben zu § 8c KStG präzisiert die

Folgen bei Konzernübernahmen und für stille Reserven.

W

enn eine Kapitalgesellschaft über steuerliche inführung keinesfalls als einfach und zielgenau erwie-

E

Verluste bzw. Verlustvorträge verfügt, ist beim sen. Gerade vor dem Hintergrund der mangelnden Ziel-

Kauf oder Verkauf viel Vorsicht und Sorgfalt genauigkeit wurden immer wieder verfassungsrecht

geboten, damit diese nicht untergehen. Um mehr Klarheit liche und auch europarechtliche Bedenken laut. Geklärt

und Rechtssicherheit zu schaffen, hat das Bundesfinanz- ist heute, dass zumindest bei unmittelbaren Beteiligungs-

ministerium in einem neuen Schreiben die Sicht der Ver- erwerben von mehr als 25 und nicht mehr als 50 Prozent

waltung zu § 8c KStG präzisiert. Wertvolle Hinweise gibt der quotale Verlustuntergang nach § 8c KStG nicht mit

das BMF-Schreiben insbesondere zur Konzern- und zur dem verfassungsrechtlichen allgemeinen Gleichheitssatz

Stille-Reserven-Klausel. Grundsätzlich haftet dem Schrei- zu v ereinbaren ist, da dieser eine unzulässige typisierende

ben eine unverändert restriktive und profiskalische Aus- Missbrauchsvermeidungsnorm darstellt. Das Bundes-

legung des Gesetzes an. Die detaillierte Verwaltungs verfassungsgericht hat dem Gesetzgeber im März 2017

anweisung könnte sich jedoch am Ende im Ergebnis als aufgegeben, diesen Verfassungsverstoß rückwirkend zu

ohne Anwendungsbereich erweisen, sollte das Bundes- beseitigen. Aber auch bezüglich der Anteilsübertragun-

verfassungsgericht § 8c KStG insgesamt als unvereinbar gen von über 50 Prozent gibt es eine Vorlage beim Bun-

mit dem Grundgesetz einstufen. desverfassungsgericht mit bislang unbekanntem Ausgang.

Grundzüge Von 6 auf 21

Wegen der großen Auslegungsschwierigkeiten und Streit- Ursprünglich hatte die Finanzverwaltung ihre Interpretati-

anfälligkeit der Vorgängerregel (§ 8 Abs. 4 KStG a.F.) on des § 8c KStG in einem sechs Seiten langen BMF-Schrei-

hatte die damalige große Koalition 2008 die Regelung ben niedergelegt. Seither wurde der Paragraph mehr-

des § 8c KStG eingeführt, um eine „einfachere und ziel fach modifiziert, insbesondere durch die Einführung einer

genaue Verlustabzugsbeschränkung“ zu ermöglichen. Konzernklausel und die Stille-Reserven-Klausel. Dies

Seither gilt: Werden innerhalb von fünf Jahren mittelbar machte zusammen mit Rechtsprechung des Bundesfinanz-

oder unmittelbar mehr als 25 Prozent der Anteile oder hofs eine Änderung des BMF-Schreibens notwendig. Das

Stimmrechte einer Körperschaft an einen Erwerber oder am 28. November 2017 veröffentlichte Schreiben ist dabei

diesem nahe stehende Personen übertragen, gehen die auf 21 Seiten angewachsen. Es befasst sich explizit mit

steuerlichen Verlustvorträge der Körperschaft teilweise dem Beschluss des Bundesverfassungsgerichts (zu unmit-

unter. Bei mehr als 50 Prozent gehen die steuerlichen telbaren Beteiligungserwerben von mehr als 25 und nicht

Verlustvorträge vollständig unter. mehr als 50 Prozent) und erkennt die Verfassungswidrig-

keit der Norm mit Geltung von 2008 bis Ende 2015 grund-

Allerdings hat sich § 8c KStG bereits kurz nach seiner sätzlich an. Da die Karlsruher Richter nur über den vor

20 EY TAX & LAW Magazine 01/2018Das Detlev-Rohwedder-Haus, im historischen Regierungsviertel Berlins an der Wilhelmstraße gelegen, ist seit

August 1999 Hauptsitz des Bundesministeriums der Finanzen, welches sich nicht nur der Sanierung des Staats-

haushalts stellte. Trotz Abrissempfehlung wurden rund 2.000 Räume aufwändig modernisiert.

gelegten Sachverhalt entscheiden konnten, blieb die Frage mit einem Verweis, dass die Abstimmung nicht nur auf

einer Verfassungswidrigkeit für mittelbare Beteiligungs Absprachen beschränkt sein darf, die sich auf den Erwerb

erwerbe offen. Des Weiteren fällt auf, dass auf das Verhält- als solchen beziehen – z. B. mit Blick auf die Preisfindung

nis zur Regelung des fortführungsgebundenen Verlust oder das Bewahren eines bisher vorliegenden Verhältnis-

vortrags (§ 8d KStG), die ab dem Veranlagungszeitraum ses im Anteilsbesitz.

2016 anwendbar ist, an keiner Stelle eingegangen wird.

Unterjähriger Beteiligungserwerb

Erwerbergruppe

Aufgrund der BFH-Rechtsprechung (Urteil vom

Bisher legte die Finanzverwaltung die „Übertragung auf 30. November 2011, I R 14/11) war die Finanzverwal-

Erwerber mit gleichgerichteten Interessen“ sehr weit aus. tung gezwungen, ihre bisherige, sehr profiskalische Auf-

So versagten Betriebsprüfer den Verlustabzug zum Teil fassung zum unterjährigen Beteiligungserwerb aufzu

bereits dann, wenn ein Treuhänder Unternehmensanteile geben. Dem alten BMF-Schreiben war zu entnehmen, dass

für Investoren erwarb, die nicht bekannt werden wollten, ein bis zum Beteiligungserwerb erzielter Gewinn nicht mit

wenn sich verschiedene Firmengruppen etwa in Form noch nicht genutzten Verlusten verrechnet werden könne.

eines Joint-Ventures an einer Verlustgesellschaft beteilig- Zwar sieht das neue BMF-Schreiben nun vor, dass ein

ten oder gar, wenn im Rahmen von einer Verschmelzung bis zum schädlichen (unterjährigen) Beteiligungserwerb

von Publikumsgesellschaften indirekt die Mehrheit der erzielter Gewinn grundsätzlich mit noch nicht genutzten

Anteile von Verlustgesellschaften wechselte. Verlusten verrechnet werden kann. Allerdings stellt sich

hier das Problem, in welchem Verhältnis die Verlust

Der Bundesfinanzhof stellte daraufhin klar, dass reine abzugsbeschränkung des § 8c KStG zu der sogenannten

Absprachen, die sich auf den Anteilserwerb „als solchen“ Mindestbesteuerung steht. Das BMF-Schreiben sieht ein

beziehen, nicht ausreichen, sondern die Erwerbergruppe Nebeneinander der beiden Regelungen wie folgt vor: Der

auch später, nach Anteilserwerb in der Zukunft als nicht nach § 8c KStG untergehende Verlustvortrag wird

„Gruppe“ auftreten müsse und hierbei die konkrete Mög- auf den Zeitpunkt des schädlichen Beteiligungserwerbs

lichkeit haben muss, die Verlustgesellschaft zu beherr- ermittelt, während über die Mindestbesteuerung erst im

schen. Die Möglichkeit des Beherrschens genügt laut BFH Rahmen der Jahresveranlagung entschieden wird. Ob

nicht, die Feststellungs- und Beweislast trägt nach Ansicht diese Auffassung auch vom BFH geteilt wird, für den laut

der Münchner Richter die Finanzbehörde (Urteil vom obigem Urteil der schädliche unterjährige Beteiligungs-

22. November 2016, I R 30/15). Erfreulich wäre es gewe- erwerb eine Zäsur darstellt und ein bis dahin erzielter

Foto: dpa

sen, wenn das neue BMF-Schreiben das Urteil in dieser Gewinn mit dem bisher noch nicht genutzten Verlust ver-

Klarheit wiedergegeben hätte. Allerdings begnügt es sich rechnet werden darf, bleibt abzuwarten.

EY TAX & LAW Magazine 01/2018 21TAX

Pragmatisch löste das BMF-Schreiben die Frage, wie das Konzernklausel

Ergebnis des Wirtschaftsjahres, in dem unterjährig der

Bei der Veröffentlichung des alten BMF-Schreibens im

schädliche Beteiligungserwerb stattgefunden hat, auf den

Jahr 2008 gab es noch keine Sonderregelung für kon-

Zeitraum vor und nach dem Beteiligungserwerb aufzu-

zerninterne Beteiligungserwerbe, welche einen Verlust-

teilen ist – nämlich nach wirtschaftlichen Kriterien. Dies

untergang im Rahmen konzerninterner Umstrukturierun-

kann durch einen Zwischenabschluss (nebst Einkommens-

gen verhindert hätte. Die ab dem Veranlagungszeitraum

aufteilung) auf den Stichtag des schädlichen Beteiligungs-

2009 eingeführte Konzernklausel ist sehr komplex formu-

erwerbs erfolgen, oder durch sachlich und wirtschaftlich

liert und soll letztlich nur schädliche Beteiligungserwerbe

begründete Schätzung.

innerhalb von 100-prozentigen Beteiligungsketten aus

dem Anwendungsbereich des § 8c KStG herausnehmen.

Organschaft Die Klausel ist dabei auf sämtliche Rechtsvorgänge

anwendbar, die zu einem schädlichen Beteiligungserwerb

Eingehend befasst sich das BMF-Schreiben mit der Ver-

führen können, unabhängig davon, auf welchem Rechts-

lustabzugsbeschränkung im Organschaftsfall. Dabei ist

grund (z. B. Kauf-, Schenkungsvertrag, Einbringung,

§ 8c KStG grundsätzlich auf Ebene der Organgesellschaft

verdeckte Einlage, Umwandlung usw.) diese beruhen.

und des Organträgers getrennt anzuwenden. Im Fall des

D. h., eine Einschränkung der Konzernklausel auf Ver-

unterjährigen schädlichen Beteiligungserwerbs ist die

äußerungsgeschäfte findet nicht statt und es sind auch

obige Berechnung auf Ebene von Organgesellschaft und

unentgeltliche Vorgänge mit umfasst. Deutlich wird die

Organträger gesondert vorzunehmen. Eine Zwischenkon-

Komplexität der Konzernregel anhand der nachfolgenden

solidierung der bis zum Übertragungsstichtag erzielten

Beispiele:

Ergebnisse lässt das BMF-Schreiben nicht zu. Negative

• Ist der übertragende oder übernehmende Rechts

Einkommen sind bei einem unterjährigen Beteiligungs-

träger eine Kapitalgesellschaft mit mehreren Anteils

erwerb vor der Einkommenszurechnung auf der jeweili-

eignern, etwa eine börsennotierte Aktiengesellschaft,

gen Ebene der Organgesellschaft bzw. des Organträgers

so findet die Konzernklausel keine Anwendung. Dies ist

zu kürzen.

die Folge, wenn mehr als ein Beteiligter am übertragen-

Verlustverrechnungsbeschränkungen in den EU-Staaten

Verlustrücktrag Verlustvortrag

Möglich Zeitlich und betragsmäßig Zeitlich unbegrenzt, Zeitlich begrenzt, aber Sowohl zeitlich als auch

unbegrenzt jedoch Mindestbesteuerung betragsmäßig unbegrenzt in der Höhe beschränkt

DEU BEL DNK BGR SVK

FRA EST DEU FIN POL

IRL IRL FRA GRC PRT

NLD LVA ITA HRV HUN

GBR LUX LTU NLD

MLT AUT CZE

SWE SVN ROU

GBR ESP CYP

HUN Quellen:

(im Zuge der Bundesministerium der Finanzen,

USA

US-Steuerreform) eigene Recherche

22 EY TAX & LAW Magazine 01/2018Sie können auch lesen