Helmut Fischer Welche Versicherungen für welchen Arzt ?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Helmut Fischer

Welche Versicherungen für welchen Arzt ?

Gibt es hier besondere Vorschriften, Regeln, Empfehlungen etc. ?

Ja und Nein !

Dies hängt einmal davon ab, ob man ein starkes Sicherheitsbedürfnis hat, oder aber vom

Gesetzgeber, der bestimmte Versicherungen vorschreibt, wie z.B. die KFZ-Versicherung für

Autofahrer.

Auch für Ärzte gibt es immer wieder Veränderungen in beruflicher und privater Hinsicht, die

eine versicherungstechnische Anpassung erfordern.

Da eine Steigerung der Einnahmen aus medizinischer Tätigkeit in Klinik und Praxis nur in

besonderen Fällen erreicht wird, sollte man im Gegenzug versuchen, die Ausgaben soweit

als möglich zu reduzieren. Dies heißt, bei Versicherungsabschlüssen darauf zu achten,

dass sie für den Versicherungsnehmer wichtig und nicht unnötig sind.

Im Gegensatz dazu steigen die Preise: u.a. wird der „Unisex“-Tarif bei den Privatkranken-

kassen eingeführt, d.h. Risikomischung der bisher getrennt eingestuften Tarife für Männer

und Frauen, was – wie man weiss, sicherlich zu einer Prämienerhöhung führt.

Aus folgender Tabelle sehen Sie, welche Kriterien Sie beim Abschluss einer Versicherung –

je nach Versicherungsart – planen und mit berücksichtigen sollten:

Klinik - Praxis

Assistentsarzt - Oberarzt - Chefarzt - niedergelassener Arzt - beamteter Arzt

aktiv tätig - in Pension/Rente

verheiratet - nicht verheiratet

mit Familie - ohne Familie

usw., bei manchen Versicherungsarten auch das Geschlecht

So ist z.B. eine Privathaftpflichtversicherung für Jeden ein Muss von der Wiege bis zur

Bahre. Während der beruflichen Tätigkeit als Arzt ist diese Versicherung inkludiert in der

Berufshaftpflichtversicherung. Nach Eintritt in den Ruhestand sollte man daran denken,

diese Versicherung zu kündigen; besonders operativ tätig gewesene Ärzte sollten noch für

etwa 10 Jahre eine wesentlich kostengünstigere Nach-Berufshaftpflichtversicherung

abschließen, um für etwaige Haftungsansprüche gewappnet zu sein. Man sollte besonders

darauf achten, dass nach Kündigung der Berufshaftpflichtversicherung die Privathaftpflicht-

versicherung nicht vergessen, sondern selbständig weitergeführt wird.

Allein durch dieses Beispiel wird verständlich, dass der Abschluss einer sinnvollen und

notwendigen Versicherung von vielen Faktoren, u. a. auch den Kosten abhängig ist.

In Tabelle –A- finden Sie alle Versicherungsarten aufgeführt, die erfahrungsgemäß das

überwiegende Spektrum der von der Ärzteschaft abgeschlossenen Verträge darstellt.

So könnte z.B. der Nuklearmediziner die Umwelthaftpflichtversicherung vermissen.

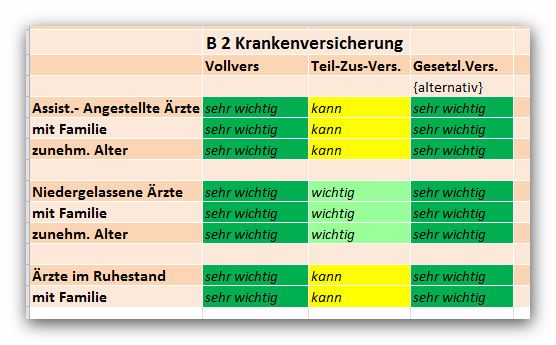

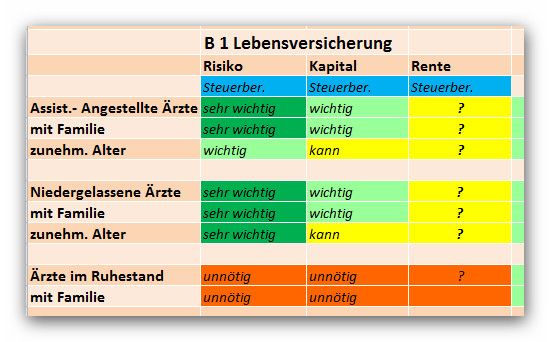

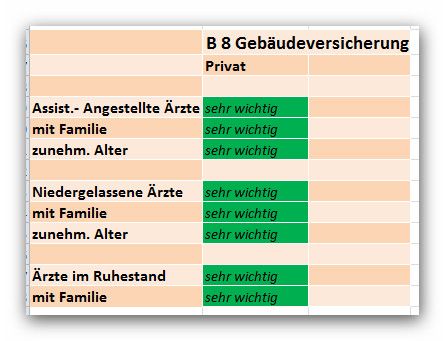

Tabelle –B- zeigt diese Versicherungsarten der Ärzteschaft den jeweiligen familiären und beruflichen Situationen zugeordnet und entsprechend bewertet von „sehr wichtig“ bis „unnötig“. Diese meine sicherlich subjektiv beeinflusste Beurteilung wird sicherlich für Diskussionsstoff sorgen. Allein durch Ihre Diskussion über „Notwendigkeit oder nicht“ hätte ich mein Ziel schon erreicht, dass Sie sich mit dieser Materie überhaupt beschäftigen. In Tabelle - C- sind die Versicherungsarten inhaltlich im Telegrammstil dargestellt. Falls sich jemand für die jeweilige Versicherung näher interessiert, kann und sollte er sich durch Information und Beratung ausführlich kundig machen. Wichtig und effektiv wäre es für Sie, sich mit den Fragen der Versicherung, selbstverständlich mit Hilfe eines guten Versicherungsfachmanns, nicht nur 1 x im Leben beschäftigen, sondern regelmäßig alle ca. 2-3 Jahre. Versicherungen sind meist teuer, aber nichtversichert ist meist noch teurer. Eine Frage wird mir immer wieder gestellt: Wie finde ich die für mich und meine Praxis eine optimale Versicherungsvertretung ? Durch Umfrage bei Ihren Kollegen und Ärzteverbänden können Sie sich m.E. am Besten orientieren. Der Vertreter ist zu akzeptieren, der nicht versucht, Ihnen anfangs viele und teure Versicherungen anzubieten um das schnelle Geld zu machen, sondern der, der versucht, durch gute Beratung Sie als Stammkunden zu gewinnen. Ein guter Versicherungsfachmann wird Ihnen die Arbeit des Suchen und damit die Qual der Wahl gerne abnehmen, Sie über die Leistungen abzuschließender und bestehender Versicherungsverträge hinweisen und gegebenenfalls auch Versicherungswechsel durchführen, wenn es für Sie und nicht für den Vertreter von Vorteil ist. Wichtig und doch erforderlich ist es, dass Sie sich über den wesentlichen Inhalt der einzelnen für Sie erforderlichen Versicherungsarten kundig machen, um die für Sie richtige und „maßgeschneiderte“ Versicherung abzuschließen. Es gibt eine Menge zu tun bei Diagnostik, Behandlung und Kontrolle der für Sie wichtigen Versicherungen Weilheim/Obb. November 2012 Helmut Fischer

Einführung‐Anschluss Zur Erfassung der für Ärzte wichtigen Versicherungsarten erfolgt Aufteilung der Ärzte in folgende 3 Gruppen mit Untergruppen 1. Assist.‐ Angestellte Ärzte mit Familie zunehm. Alter 2. Niedergelassene Ärzte mit Familie zunehm. Alter 3. Ärzte im Ruhestand mit Familie Als Hinweis für die Beurteilung der Wichtigkeit bzw. der Notwendigkeit einer Versicherungsart wurden folgende Beurteilungen aufgestellt: sehr wichtig sehr wichtig wichtig wichtig kann kann unnötig unnötig mit Steuerberater Steuerber.

A

1 Lebensversicherung

2 Krankenversicherung

3 Haftpflichtversicherung

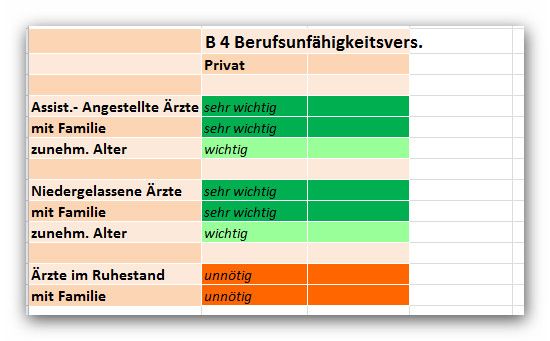

4 Berufsunfähigkeitsvers.

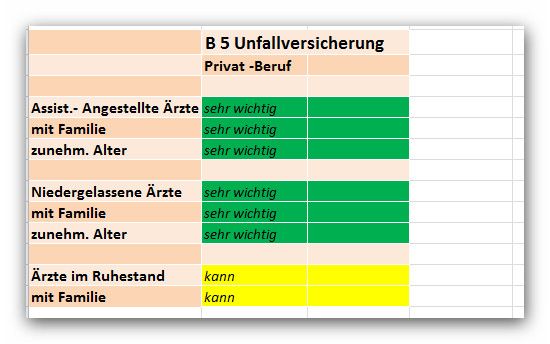

5 Unfallversicherung

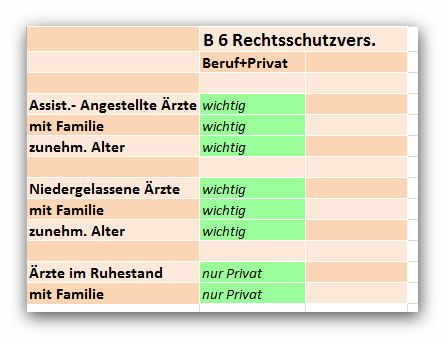

6 Rechtsschutzversicherung

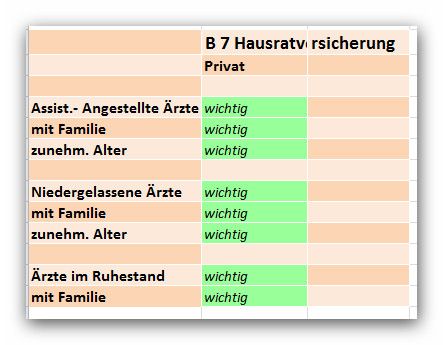

7 Hausratversicherung

8 Gebäudeversicherung

Zusätzlich Versicherungen für den niedergelassenen Arzt:

Praxis‐Inventar– Versicherung

Betriebsausfall– Versicherung

Betriebsunterbrechungs– Versicherung

Schwachstrom– Versicherung

1 Lebens– Versicherung Versicherungsschutz Je nach Abschluss als Todesfallverssicherung oder Erlebensfallversicherung Weitere Möglichkeiten: Risikolebensversicherung Verbundene Risikolebensversicherung Risikolebensversicherung als Restschuldversicherung Und noch viele weitere Varianten wie: Aussteuerversicherung Erbschaftssteuerversicherung Sterbegeldversicherung Verbindung mit BU‐Rente Versicherungssumme: Vereinbarte Ver.‐Summe Auszahlung in einer Summe oder Regelmäßige Zahlung = Rentenversicherung Achtung: Es gibt unzählige Varianten, wobei die Versicherungen die Vorsorge mit Rente etc. präferieren, um sich am Gewinn, den sonst bisher nur die Banken erzielten, zu beteiligen. Wichtig ist es, bei der Entscheidung kompetente Versicherungsvertreter und den Steuerberater hinzuzuziehen, die mit der privaten und beruflichen Situation vertraut sind

2

Kranken– Versicherung mit Pflegezusatz

Versicherungsschutz gegen

Erkrankungen

Es existieren:

Vollversicherung ‐ Teilversicherung ‐ Zusatzversicherung

Private KK ‐ gesetzliche KK

Hier nur Betrachtung der Privaten KK

Versicherungssumme:

Bezahlung der Krankheitskosten entsprechend der vertraglichen Vereinbarung

Achtung:

Durch Zunahme der Morbidität, der Lebenserwartung, des medizinischen

Fortschritts, starker Anstieg der Versicherungsprämien allgemein und verstärkt

noch im zunehmenden Alter.

Hinzu kommt demnächst eine Prämienerhöhung insbesondere bei Männern

durch „Unisex“‐Tarife.

Teilversicherung: z.B. Beamten mit Beihilfe

Zusatzversicherung: z.B. Krankentagegeld und/oder Krankenhaustagegeld

besonders wichtig bei niedergelassenen Ärzten

Private Krankenversicherung = personenbezogen

Gesetzliche Krankenversicherung = einkommensbezogen

Da die Pflegeversicherung durch die Altersstruktur immer mehr beansprucht

wird und die vorgegebenen Beträge in den jeweiligen Stufen nur das

Allermindeste abdecken, ist eine Pflegezusatzversicherung zu empfehlen.

3/1 Berufshaftpflicht– Versicherung Privathaftpflicht– Versicherung Versicherungsschutz vor P: Schadensersatzansprüche Dritter B: : Schadensersatzansprüche bei ärztlicher Tätigkeit Versicherungssumme: P + B: Bis zu den vereinbarten Versicherungs‐ bzw. Deckungssummen Achtung: Bei Ende der ärztl. Tätigkeit Umwandlung in Berufsnachhaftversicherung. Laufzeit am besten über 10 Jahre; beachten, dass die Privathaftpflicht nicht untergeht. Für mich persönlich ist die Privathaftpflichtversicherung (PHV), die m.E. sogar gesetzlich vorgeschrieben werden sollte wie die Vers. beim Kauf eines Auto, die wichtigste Versicherung für Versicherungsnehmer und vor allem auch die Schadensbetroffenen. Folgendes Szenario: Bei roter Ampel ‐ geht ein Fußgänger – fährt ein Autofahrer – in die Kreuzung ; ein mit hochexplosiven Flüssigkeiten beladener Tankwagen muss scharf bremsen, kommt ins Schleudern, landet in einer Ladenstrasse, Wagen und Gebäude brennen, giftige Flüssigkeit versickert im Erdreich. Personenschaden ???!!!

3/2 Unbestritten dürfte eine hohe Schadenssumme anfallen. Beim Autofahrer ist der Schaden durch die Zwangsversicherung gedeckt. Was passiert mit dem Fußgänger ,der nicht versichert ist ?: Die Geschädigten bleiben auf den Schulden sitzen Mit Jahresversicherungsbeiträgen von 30 bis 50 € wären Schädiger und Geschädigten geholfen.

4

Berufsunfähigkeits– Versicherung

Versicherungsschutz bei

Berufsunfähigkeit durch Krankheit , Unfall, etc.

Überwiegend in Kombination mit einer Kapitallebensversicherung

Versicherungssumme:

Die BU‐Rente sollte ca. 60% des Bruttoverdienstes betragen

Achtung:

Ergänzung durch Unfallzusatzversicherung möglich

Oft schwierig: Beurteilung der BU sehr variabel

BU‐Versicherung: Je jünger, umso wichtiger, da Anspruch über Ärzteversorgung

anfangs sehr niedrig.5 Unfall– Versicherung Versicherungsschutz gegen Unfall‐Schäden sowohl im privaten als auch im beruflichen Bereich Versicherungssumme‐Versicherungsleistungen: Invaliditätsleistungen, Todesfallleistungen, Krankenhaustagegeld etc. Achtung: Bessere Gliedertaxe als Arzt Hinweis: Informieren Sie sich bitte über die Möglichkeit der Versicherungs‐ kombinationen von ‐ Lebensversicherung ‐ Unfallversicherung und ‐ Berufsunfähigkeitsversicherung

6 Rechtsschutz– Versicherung Versicherungsschutz gegen Berufliche und private Risiken Versicherungssumme: Übernahme der Rechtstreitigkeitskosten Achtung: Je nach vertraglicher Bindung Einschluss von Mietrechtsschutz, Verkehrsrechtschutz etc. Vor allem die berufliche Rechtsschutzversicherung ist ein Muß in erster Linie für die Niedergelassenen Ärzte – auch bei den meisten Belegärzten. Klinikärzte meist durch Klinik abgedeckt; nähere Einzelheiten sind bei Vertretungstätigkeit in der Praxis zu klären

7 Hausrat – Versicherung Versicherungsschutz gegen Schäden durch Einbruchdiebstahl, Raub, Brand, Vandalismus, Blitzschlag, Explosion, Leitungswasser, Sturm und Hagelschäden. Versicherungssumme: Üblicherweise Wiederbeschaffungswert Achtung: Korrekte Festlegung der Wohnungswerte und damit der Versicherungssumme Entschädigungsgrenzen bei Wertgegenständen (Antiquitäten, Geld, Gold, Gemälde, usw.) Bei Wohnungswechsel Kontrolle der Versicherungssumme.

8 Gebäude – Versicherung Versicherungsschutz gegen Schäden durch Einbruchdiebstahl, Raub, Brand, Vandalismus, Blitzschlag, Explosion, Leitungswasser, Sturm und Hagelschäden. Auch Elementarschäden Versicherungssumme: Üblicherweise Wiederbeschaffungswert, bzw. Reparaturkosten Bei Totalschaden Erstattung nach festgesetztem gleitenden Neuwert Achtung: Manchmal Überschneidungen zwischen Gebäude und Hausrat.

9 Folgende Versicherungen sind nur für niedergelassene Ärzte relevant: Praxis‐Inventar– Versicherung Entspricht etwa der Hausratversicherung Betriebsausfall– Versicherung Unterbrechungsschaden im Bereich des Betriebes: AU des Arztes, Sachschaden Betriebsunterbrechungs– Versicherung Deckt die Kosten der Reparaturen bei Sachschaden Erstattung des entgangenen Betriebsgewinnes Schwachstrom– Versicherung Erstattet werden Schäden durch Feuchtigkeit, Fehlbedienung, Diebstahl Da jede Praxisstruktur anders ist, ist es nicht sinnvoll, hier näher darauf einzugehen. Sie brauchen nur zu überlegen, wie teuer Ihre Geräte und wie wertvoll Ihre Arbeitskraft ist. Hier ist es dringend erforderlich, mit Ihrem Versicherungsvertreter die Situation genau zu studieren und eine vernünftige Lösung in der Entscheidung: Höhe eines zu erwartenden Schadens gegen Höhe der Prämie. Kaffeesatzlesen ist leichter.

Zusammenfassung:

Haben Sie alles verstanden, grübeln Sie, denken Sie nach über die vielen

Versicherungsmöglichkeiten? Haben Sie andere oder bessere Vorschläge ?

Wenn ich Sie nachdenklich gemacht habe und Sie sich mit der Materie

beschäftigt haben, habe ich schon viel erreicht.

Nehmen Sie die Versicherungsunterlagen zur Hand, wenn größere familiäre

oder berufliche Ereignisse anstehen, aber spätestens nach 3‐5 Jahren.

Noch eine Bitte des Berufsverbandes:

‐ Nennen Sie uns Versicherungssparten, die ihrer Meinung nach gefehlt

haben.

‐ Teilen Sie uns mit, wenn Sie selbst nachträglich aus eigener Erfahrung

wissen, welches Versicherungsrisiko bei Abschluss einer Versicherung

nicht vertraglich abgedeckt und gefehlt hat.

Für Sie kommt der Warnhinweis zwar zu spät, aber der BdP möchte –

falls relevante und für die Koll. wichtige Beiträge hereinkommen – diese

all unseren Mitgliedern zu Kenntnis und damit zu Gute kommen lassen.

Unser Motto lautet:

Einer (BdP) für alle ‐ alle für einenSie können auch lesen