Klartext: Wie erreichen Sie wirtschaftliche Unabhängigkeit vom eigenen Unternehmen und Ihrer Arbeitskraft? - Benefit-VM

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Klartext:

Wie erreichen Sie

wirtschaftliche Unabhängigkeit

vom eigenen Unternehmen

und Ihrer Arbeitskraft?

Strategisches Finanzmanagement

für Unternehmerfamilien

und Führungskräfte

Autor: Klaus J. Grimm

E-Book-Version 2019/05

2 Ich danke den vielen aufgeschlossenen Mandanten, mit denen ich in den letzten 30 Jahren zusammenarbeiten durfte. Sie haben mich zu diesem Praxishandbuch inspiriert.

3 Inhalt Bitte beachten Sie, dass es sich hierbei um eine, als E-Book gekürzte Version handelt. Das Sachbuch erhalten Sie ab 2020 gerne im Fachhandel.

4 Inhaltsverzeichnis Inhaltsverzeichnis > 4 Was mich, Klaus J. Grimm, inspiriert dieses Buch zu schreiben > 5 Volkskrankheit „Unterbelichtung“ > 6 Alter Trott, neuer Weg > 8 Betrachten wir Ihre Situation als Unternehmer mal genauer > 9 Wo ist der rote Faden? > 18 Der Plan > 19 Meine Vision > 20 Die Anbieterlandschaft > 21 Ihr Feedback als Kunde > 22 Themengebiete - ein Muss für jede Unternehmerfamilie > 23 Für welche Themen benötigen Sie nähere Informationen? Bitte ankreuzen > 24 Vorbereitung für strategisches Finanzmanagement > 25 Blatt 1 Vermögensübersicht > 26 Blatt 2 Einnahmen-/Überschussrechnung > 27 Blatt 3 Projektmanagement ist "gelebte Faulheit" > 28 Blatt 4 Wie erreichen Sie die wirtschaftliche Unabhängigkeit vom Unternehmen? > 29 Ihre Maßnahmen zur wirtschaftlichen Unabhängigkeit > 30 Unsere Entwicklungsmöglichkeiten > 31 Der äußere Fortschritt folgt dem inneren Wachstum > 32 Interesse an Finanzen, Verträgen & Co. > 33 Sicherung der Handlungsfähigkeit in der Familie > 34 Der "eingeheiratete" Lebenspartner > 35 Strategische Immobilieninvestments > 36 Streuung > 40 Investor oder Aktienhändler > 41 Grundsätzliche Fragen als Kapitalanleger > 42 Geschlossene Fonds im Wandel der Zeit > 43 AIF Alternative Investment Fonds ab 2013 > 44 Erfolg braucht Strategie > 45 Welche konkreten Vorteile sehen Sie durch strategisches Finanzmanagment > 46 Epilog > 47

5 Was mich, Klaus J. Grimm, inspiriert, dieses Buch zu schreiben: Auf einer Veranstaltung lernte ich einen interessanten Unternehmer kennen. Wir kamen ins Gespräch und als er hörte, dass ich Spezialist für Unternehmerfamilien bin, nutzte er die Gelegenheit und erklärte mir seine Situation. Er ist Eigentümer eines gesunden Unternehmens und ist stolz darauf. Er liebt (meistens) seine Arbeit und ist damit erfolgreich. Er weiß, dass er sich zu wenig Zeit für seine Familie nimmt, aber… Inzwischen hat er, nach durchaus auch angespannten Jahren, Dank hoher Tilgungen, eine gute Situation mit seinen Banken. Es geht ihm eigentlich ganz gut, doch er hat den Eindruck, dass ihm vieles nicht bewusst ist, oder er es selbst wegdrückt. Er würde eigentlich gerne mehr Klarheit über seine Gesamtsituation haben, aber er weiß nicht, woher er sie bekommen kann. Bislang hat er von seinen Dienstleistern und Beratern usw. immer nur Insellösungen erhalten. Er als Chef hat das Ruder in der Hand. Viele Dinge und Aufgaben kann er zwar delegieren, doch die strategischen Entscheidungen hängen an ihm selbst – und ehrlich gesagt, kennt er sich in vielen Bereichen einfach nicht aus und hat zu manchen dieser Aufgaben überhaupt keine Lust. Daher konzentriert er sich auf seine Arbeit und schiebt die unangenehmen Sachen einfach weg. Chef zu sein, hat auch Vorteile! Seit einigen Jahren spürt er jedoch, dass ihm etwas fehlt. Irgendwie fühlt er sich unwohl. Er spürt, dass er für seine Gesamtsituation und seine Ausrichtung für die Zukunft einfach nicht genug weiß. Seine bisherigen Berater waren zwar gut, doch die Gesamtstrategie fehlt ihm. In diesem Buch teile ich gerne meine Erkenntnisse und Erfahrungen der vergangenen 30 Jahre im strategischen Finanzmanagement mit Unternehmerfamilien. Ich verspreche Ihnen: „Ich rede Klartext zu allen, aus meiner Erfahrung, wichtigen Themen.“ Das E-Book gibt einen Überblick zu den wesentlichen Themen des Buches.

6 Volkskrankheit „Unterbelichtung“ Unser Schulsystem ist darauf ausgelegt, ein gewisses Allgemeinwissen zu vermitteln. Je nach Schulart gibt es einen Lehrplan mit dem Ziel, möglichst vielen Schülern eine schulkonforme Ausbildung aufzudrücken. Individualisten werden in dieses System hineingepresst oder ausgesondert. Dieser Grundgedanke ist ja eigentlich nicht schlecht. Nur was geschieht mit unseren Kindern, die nicht in den Mainstream hinein passen, die anders sind als die anderen? Ist es nicht so, dass viele Schüler, die schlechte Noten haben und sozial auffällig sind, oftmals einfach vollkommen unterfordert und daher gelangweilt sind. Gleich, welche Ausbildung ein Mensch in Deutschland erhält, sie ist entweder allgemein oder fachspezifisch. Die Lebenspraxis bleibt, wie so häufig, auf der Strecke. Wo ist das Fach: „Die Grundlagen der strategischen Vermögensbildung?“ Stattdessen sind wir unkontrolliert der Werbung ausgesetzt, die uns dazu anhält, uns alle Wünsche möglichst sofort zu erfüllen. Schließlich gibt es ja die Möglichkeit sich über Kredite und Leasing Handys, Tablets, Autos, Urlaub und alles Mögliche möglichst sofort zu besorgen! Das ist der Ursprung von Abhängigkeit! Die Zinsen sind am Boden. Die Wirtschaft unterliegt Schwankungen. Alles entwickelt sich rasant. Daraus entstehen aber auch immer neue Chancen. Wo ist denn die Ausbildung zum Selbständigen, zum Unternehmer oder gar zum INVESTOR? Wenn es der Staat nicht bietet, ist Eigeninteresse und vor allen Dingen Eigeninitiative gefordert.

7

Ich bin der festen Überzeugung, dass sich JEDER seiner Verantwortung für seine

Finanzen, seine notwendigen Versicherungen, seine Anlagen, sein Vermögen und

letztendlich für seine wirtschaftliche Unabhängigkeit bewusst sein muss!

Klar, wer liest schon gerne Gebrauchsanweisungen oder noch schlimmer

Versicherungsbedingungen? Es gibt hier nur zwei Alternativen:

1. Sie interessieren sich nicht für Finanzen, Versicherungen & Co. und machen

weiter so, wie bisher. Dann ist die Wahrscheinlichkeit sehr hoch, dass Sie

Versicherungen oder Anlagen verkauft bekommen, die evtl. gar nicht zu Ihnen

passen. Das Ergebnis müssen Sie im Rentendasein erleben/-dulden!

2. Sie übernehmen selbst die Verantwortung für Ihre wirtschaftliche Unabhängigkeit,

sind neugierig und lernen.

Dieses Buch soll dazu beitragen, dass Sie Spaß an Ihrer Vermögensbildung finden, die

Zusammenhänge erkennen und einen Überblick über die wichtigsten Produkte

bekommen.

Jeder steht letztlich vor der Entscheidung, entweder die Gestaltung seines Lebens

vorwiegend anderen zu überlassen oder seine Ziele selbst zu erreichen. Letzteres ist

die sichere Basis für Selbstverwirklichung und Wahrung eines möglichst hohen Anteils

an persönlicher Freiheit.

Wer sich für ein Leben mit eigenen wirtschaftlichen Zielen entscheidet, muss wissen,

dass er sich damit in ein Spannungsfeld von Angriff und Verteidigung begibt. Nur in

diesem Spannungsfeld ist eine größtmögliche Selbstverwirklichung möglich, wenn man

es konstruktiv nutzt.

8

9

Unternehmer

Betrachten wir Ihre Situation als Unternehmer mal genauer:

10

Unternehmer

Firma/Firmen

Sie haben Ihre Firma oder auch mehrere Firmen/Beteiligungen.11

Unternehmer

Familie Firma/Firmen

Sie haben vielleicht Ihre Familie.

(Die Gewichtung ist manchmal auch andersherum.)12

Bank 2

Bank 1

Unternehmer

Familie Firma/Firmen

Sie haben ein oder zwei Banken.13

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Unternehmer

Familie Firma/Firmen

Sie haben Ihren Steuerberater bzw. Wirtschaftsprüfer,

Ihren Rechtsanwalt und evtl. auch einen Notar.

Und Sie sind Mitglied einer Innung oder nutzen die IHK.14

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Unternehmer

Familie Firma/Firmen

Versicherungsmakler

Versicherungsvermittler

Sie haben einen Versicherungsmakler oder

einen Versicherungsvermittler von einer Gesellschaft.15

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Unternehmer

Familie Firma/Firmen

Vermögensberater Versicherungsmakler

Versicherungsvermittler

Vielleicht haben Sie sogar einen Vermögensberater.16

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Als Hobby z.B.

Immobilien

Unternehmer Aktien

Investment

Familie Firma/Firmen

Vermögensberater Versicherungsmakler

Versicherungsvermittler

Vielleicht investieren Sie als Hobby

in Immobilien oder in Aktien bzw. Investmentfonds usw..17

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Als Hobby z.B.

Bekannter/Freund,

Immobilien

der macht da was

mit …….

Unternehmer Aktien

Investment

Familie Firma/Firmen

Vermögensberater Versicherungsmakler

Versicherungsvermittler

Oder/und

Sie haben einen Bekannten/Freund, der auch etwas macht mit …!?18

Notar

Innung / IHK

Rechtsanwalt

Wirtschaftsprüfer

Bank 2

Steuerberater

Bank 1

Als Hobby z.B.

Bekannter/Freund,

Immobilien

der macht da was

mit …….

Unternehmer Aktien

Investment

Familie Firma/Firmen

Vermögensberater Versicherungsmakler

Versicherungsvermittler

Woher erhalten Sie

Ihren „roten Faden“?19

Der Plan

Nun endlich weiß ich, was mir fehlt,

was mich bedrückt und was mich quält.

Ich bin nicht faul, ich bin nicht krank

und fand doch nie des Lebens Rank.

Ich schaffe so, wie er und du

und finde dennoch niemals Ruh.

Wohin ich blick‘ mit Angst und Bangen

sind Dinge, die ich angefangen

und immer wieder denk ich dran:

Mir fehlt ein Plan! Mir fehlt ein Plan!

Nun weiß ich endlich, was mir fehlt,

was mich bedrückt und was mich quält.

Ich mach‘ dies und mache das,

doch ohne Ziel und ohne Maß.

Ach, wie viel wäre schon getan,

hätt‘ ich doch endlich einen Plan!”

- Douglas Malloch -20

Meine Vision:

Die Kernfrage für jeden Unternehmer lautet:

„Wie erreichen Sie wirtschaftliche Unabhängigkeit

vom eigenen Unternehmen bzw. von der eigenen Arbeitskraft?“

Wir befinden uns im Informationszeitalter.

Die Märkte verändern sich in immer kürzer werdenden Intervallen. Neue Technologien

überrollen den Markt. Die Finanzmärkte sind extrem überhitzt. Wie es genau

weitergeht, ist reine Spekulation und es weiß keiner genau.

Daher sollte jeder für sich hohe Liquidität bei lukrativen Erträgen und Unabhängigkeit

von Banken anstreben. Klarheit über die Gesamtsituation und strategisch

wohlüberlegte Entscheidungen werden zur Basis für Sicherheit und Wohlstand.

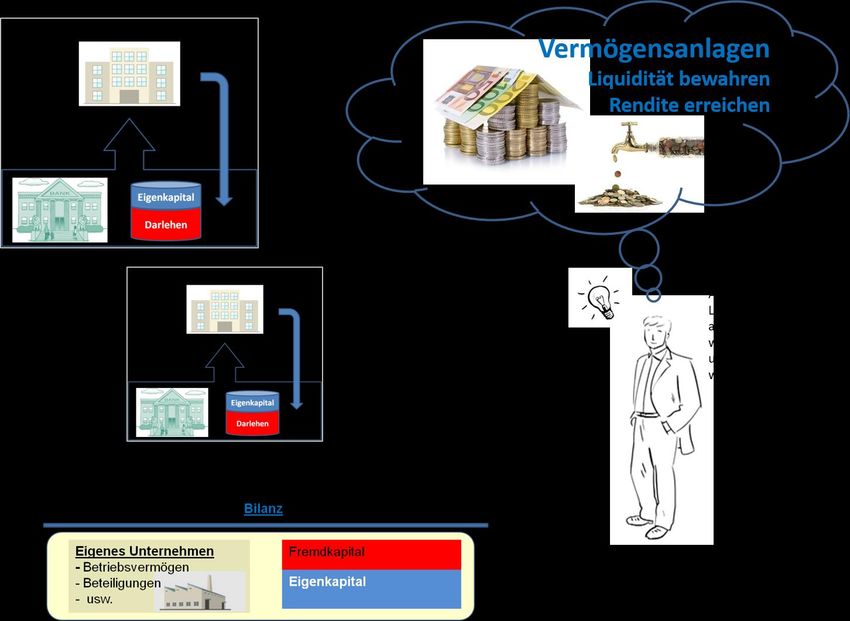

Das Anlagedreieck

Im Wald fällt man normalerweise nicht über die großen Bäume, sondern über das

kleine Gestrüpp am Boden!21 Die Anbieterlandschaft Wer sich z.B. vor 30 Jahren im Finanzmarkt selbstständig machen wollte, der meldete einfach für 30 DM ein Gewerbe an und konnte loslegen. Nur für die Vermittlung von Immobilien benötigte er eine Gewerbegenehmigung nach Paragraph 34 C GewO. Jedoch war diese auch ohne Nachweis von Fachkenntnissen leicht zu bekommen. Heute sieht die Sachlage Dank des Einflusses des Verbraucherschutzes anders aus. Für jede Produktschiene wird eine eigene Zulassung benötigt, für die eine entsprechende Dokumentation aufsichtsrechtlich notwendig ist. Versicherungsprodukte: Versicherungsvermittler, Versicherungsmakler und Versicherungsberater § 34d GeWO. Immobilien § 34c GeWO Immobiliendarlehen § 34i GeWO Investmentfondsanlagen Aktien, Genussrechte usw. § 34f Abs. 1 GeWO AIF Alternative Investment Fonds § 34f Abs. 2 GeWO Fondsanlagen und AIF können auch im Rahmen eines Haftungsdaches als vertraglich gebundener Vermittler angeboten werden. § 1 Abs. 1a Nr. 1 KWG gem. § 2 Abs. 10 KWG Bei der Auswahl eines Dienstleisters im Finanzbereich ist darauf zu achten, welche Zulassungen dieser hat und welche strategischen Konzepte er Ihnen bieten kann. Die Strategie für den Kunden ist entscheidend. Wer nicht alles anbieten kann, neigt dazu, den Kunden in seine Richtung zu „motivieren“.

22 Ihr Feedback als Kunde Welche Erfahrungen haben Sie mit Vermittlern bzw. Maklern bislang wirklich gemacht? …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. Welche Erwartungen hatten Sie eigentlich ursprünglich an Ihre Vermittler bzw. Makler? …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. ……………………………………………………………………………………………..

23 Themengebiete - ein Muss für jede Unternehmerfamilie Private Vollmachten, Bankvollmachten, Ehe- und Erbvertrag, Testament Gesellschaftsform, Gesellschaftsvertrag, Satzung, Unternehmervollmacht Versicherungen zur Absicherung (Personenversicherungen): Welche Risiken wollen/müssen Sie wirklich absichern? Welche verdeckten Ausstiegsklauseln sind in den Tarifbedingungen enthalten? Versicherungen zur Altersversorgung: Wie hoch ist ein möglicher Zeitschaden? Welchen Effektivzins erwirtschaftet die Anlage? Gesellschafter-Geschäftsführer-Versorgung: Wie hoch ist die Zusage und wurde sie mehrfach reduziert? Ist die Ausfinanzierung gegeben oder bestehen Deckungslücken? Welche Auswirkungen hat das auf die Handelsbilanz? Wie kann die Zusage liquiditätsoptimiert aus der Bilanz entfernt werden? Strategische Mitarbeiterversorgung: Kapitalanlagen: Aktien, festverzinsliche Wertpapiere, Investmentfonds, etc. AIF Alternative Investment Fonds Immobilien: Eigennutz, Vermietung an den Betrieb, weitere Nutzungsmöglichkeiten. Als Kapitalanlage: Lage, Kaufpreis, Nutzungsmöglichkeiten, Mietsicherheit usw. Finanzierungsstrategie: Zinssatz, Fördermöglichkeiten, Tilgungsdauer, Liquidität. Sicherheiten, die Banken zur Finanzierung wollen: Enge/weite Zweckerklärung der Darlehensbesicherungen. Welche Immobilien sollen mit welchen Grundschulden haften? Verpfändung von Maschinen und Inventar, persönliche Bürgschaften. Betriebswirtschaftliche Zahlen des eigenen Unternehmens und der eigenen Beteiligungen: z.B.: Umsatz / Gewinn der letzten 5 Jahre und Erklärung der Abweichungen. Steuerliche Gestaltungsmöglichkeiten.

24 Sehen Sie selbst, für welche Themen Sie nähere Informationen benötigen. Bitte ankreuzen Private Vollmachten, Bankvollmachten, Ehe- und Erbvertrag, Testament Gesellschaftsform, Gesellschaftsvertrag, Satzung, Unternehmervollmacht Versicherungen zur Absicherung (Personenversicherungen): Welche Risiken wollen/müssen Sie wirklich absichern? Welche verdeckten Ausstiegsklauseln sind in den Tarifbedingungen enthalten? Versicherungen zur Altersversorgung: Wie hoch ist ein möglicher Zeitschaden? Welchen Effektivzins erwirtschaftet die Anlage? Gesellschafter-Geschäftsführer-Versorgung: Wie hoch ist die Zusage und wurde sie mehrfach reduziert? Ist die Ausfinanzierung gegeben, oder bestehen Deckungslücken? Welche Auswirkungen hat das auf die Handelsbilanz? Wie kann die Zusage liquiditätsoptimiert aus der Bilanz entfernt werden? Strategische Mitarbeiterversorgung: Kapitalanlagen: Aktien, festverzinsliche Wertpapiere, Investmentfonds, … AIF Alternative Investment Fonds Immobilien: Eigennutz, Vermietung an den Betrieb, weitere Nutzungsmöglichkeiten Als Kapitalanlage: Lage, Kaufpreis, Nutzungsmöglichkeiten, Mietsicherheit usw. Finanzierungsstrategie: Zinssatz, Fördermöglichkeiten, Tilgungsdauer, Liquidität Sicherheiten, die Banken zur Finanzierung wollen: Enge/weite Zweckerklärung der Darlehensbesicherungen Welche Immobilien sollen mit welchen Grundschulden haften Verpfändung von Maschinen und Inventar, persönliche Bürgschaften Betriebswirtschaftliche Zahlen des eigenen Unternehmens und der eigenen Beteiligungen: z.B.: Umsatz / Gewinn der letzten 5 Jahre und Erklärung der Abweichungen Steuerliche Gestaltungsmöglichkeiten

25

Vorbereitung für strategisches Finanzmanagement

Konnten Banken vor einigen Jahren noch Kredite lockerer auf Treu und Glauben hin

vergeben, unterliegen Sie jetzt strengster Aufsicht. Banken wollen/dürfen keine

unkalkulierbaren Risiken einkaufen, was ja auch vollkommen verständlich ist. Daher

haben Banken Angst vor Ihren Darlehenskunden!

Sie wissen, dass diese i.d.R. fachlich gut ausgebildet sind und ihre Unternehmen zu

führen wissen. Sie wissen jedoch auch, dass auf Kundenseite oftmals das notwendige

Finanz- und Finanzierungsknowhow fehlt.

Deshalb wird versucht, so viele Sicherheiten, wie möglich zu erhalten. Ein probates

Mittel hierzu liegt in der Bewertung von Immobilien und Photovoltaikanlagen.

Je genauer der Kunde seine wirtschaftliche Situation und seine Zahlen kennt, um so

größer ist das Vertrauen der Bank zu ihm.

Genau genommen brauchen Sie als Unternehmer für fundierte, strategische

Entscheidungen genau VIER Übersichtsseiten:

1. Vermögensübersicht: Zusammenfassung aller Vermögenswerte

Vermögen ./. Darlehen = Nettovermögen

2. Einnahmen-/Überschussrechnung:

Privat, Immobilien, Unternehmensbeteiligungen und deren Finanzierungen

Fixkosten als Bemessungsgrundlage für Personenversicherungen

3. Projektmanagement für Personenversicherungen

Welches liquide Vermögen haben Sie? Welche Einnahmen haben Sie (aktiv und

passiv)?

Welche Kosten lasten auf Ihren Schultern?

Diese Parameter dienen als Grundlage für die Ermittlung der Art und Höhe des

wirklich benötigten Versicherungsschutzes. Tarifbedingungen beachten!

4. Vermögensentwicklung

Welche Anlagen haben Sie? Welche Renditen erhalten Sie daraus p.a.?

Wann wird Ihr Kapital daraus wieder frei?26

Blatt 1

Vermögensübersicht:

Diese dient in erster Linie dazu, dass Sie sich genau bewusst werden, welche

Vermögenswerte Sie aktuell haben und wie diese finanziert sind. Das Ergebnis ist das

Nettovermögen (Bankgespräche können danach ganz anders geführt werden).

Zusammenfassung aller Vermögenswerte

Vermögen ./. Darlehen = Nettovermögen

Vermögensübersicht

Aktiva Passiva

Immobilie privat 0 0 Finanzierung

Immob. Vermietung 0 0 Finanzierung

Wert der GmbH/Firma 0 0 Finanzierung

Gewinn x 4 0

Patente 0

Maschinen 40 % Neupreis 0

Lager vorgefertige Produkte 0

Rückkaufswerte LV 0

Rückkaufswerte RV 0

Photovoltaik 0 0 Finanzierung

Bausparen 0

Investmentanlagen 0

Sonstige Vermögenswerte 0

0 FINANZIERUNG GESAMT

0 Nettovermögen

GESAMT 0 0 GESAMT

Darüber hinaus kommen ganz andere Fragestellungen zum Tragen, wenn das

Gesamtvermögen statt geschätzten 1,5 Mio. € in Wirklichkeit 3 Mio. € sind.

Bei 5 % Ertrag verdoppelt sich das Vermögen innerhalb von 14 Jahren! Daraus

entstehen automatisch andere Aufgaben, andere Fragen!27

Blatt 2

Einnahmen-/Überschussrechnung:

Wer weiß schon genau darüber Bescheid, welche Kosten er hat und wohin sein Geld

andauernd fließt. Eine Selbstauskunft bei der Bank auszufüllen ist für viele ein Ratespiel.

Wie wirkt sich das wohl auf einen potentiellen Kreditgeber aus?

Es schafft einfach ein gutes Gefühl, wenn Sie genau wissen, welche Einnahmen Sie

haben. Wie hoch ist das Arbeitseinkommen, wie hoch sind Passiveinnahmen?

Einnahmen-, Überschussrechnung

Einnahmen Ausgaben

Gehalt netto ER 0 0 Lebenshaltungskosten

Gehalt netto SIE 0 0 Miete inkl. Nebenkosten

Renteneinnahmen ER 0 0 Kfz-Leasing privat

Renteneinnahmen SIE 0 0 Finanzierung Wohnimmobilie

Immobilien Mieteinnahmen 0 0 Finanzierung Z+T

Photovoltaik Einspeisevergütung 0 0 Finanzierung Z+T

Kindergeld ER 0 0 Vers. zur Absicherung

Kindergeld SIE 0 0 Vers. Kapitalauszahlung

Kapitalvermögen 0 0 Rentenversicherung

Gewerbebetrieb ER 0 0 Sparanlagen

Gewerbebetrieb SIE 0 0 Sachversicherungen priv.

Beteiligungen ER 0

Beteiligungen SIE 0

0 FIXKOSTEN GESAMT

GESAMT 0 0 Liquiditätsüberschuss

Die genaue Auflistung von privaten Ausgaben, Immobilienfinanzierungen,

Finanzierungen von Unternehmensbeteiligungen und anderen Finanzierungen schafft

Selbstbewusstsein und Vertrauen für jeden Investor und auch für den Kreditgeber.28

Blatt 3

Projektmanagement ist „gelebte Faulheit" - man überlegt sich genau, wie man

möglichst effektiv zum Ziel kommt!

Wie können Sie selbst erkennen, welchen Versicherungsschutz Sie für sich und Ihre

Familie wirklich benötigen? Wenn Ihnen Ihre eigenen wirtschaftlichen Parameter nicht

klar sind, können Werte nur geschätzt werden und Sie sind offen für jegliche

Verkaufsansätze von Vermittlern.

Gesam t Er SIE

Gesamtes Vermögen - € - € - €

Liquides Vermögen - € - € - €

Nettoeinkommen mtl. inklusive Tantieme - € - € - €

Passiveinkommen (Mieten GmbH) - € - € - €

Fixkosten mtl. - €

Strategisches Finanzmanagement ("Wer streut, fällt nicht hin!")

kurzfristig Liquiditätsreserve aktuelles Vermögen

Cashkonten usw. - €

mittelfristig Rendite / Sicherheit / Verfügbarkeit aktuelles Vermögen

Beteiligungen - €

Anleihen - €

Festverzinsliche Wertpapiere - €

Langfristige Anlagen

Krankenversicherung GKV/PKV Krankentagegeld - € - €

Berufsunfähigkeitsrente - € - €

Unfall-Invalidität bei 100% Einmalzahlung - € - €

Unfallrente - € - €

Persönliche Absicherung bei schwerer Erkrankung - € - €

Absicherung Grundfähigkeitsversicherung - € - €

Todesfall - € - €

(=Eigenkapitalersatz)

Pflegeversicherung max. Grad 1 125 € 125 €

Grad 2 770 € 770 €

Grad 3 1.262 € 1.262 €

Grad 4 1.775 € 1.775 €

Grad 5 2.005 € 2.005 €

Rückkaufsw erte aktuell Prognostizierte Rente Prognostiziertes Kapital

Riester - € - € - €

Altersversorgung Rürup - € - € - €

über Lebens-, Rentenversicherung privat - € - € - €

Versicherungen

betriebliche Altersversorgung - € - € - €

aktuelles Vermögen angestrebtes Vermögen

Aktien / Aktienfonds - € - €

Vermögensbildung Renten / Rentenfonds - € - €

Investmentanlagen

Investment-Depot - € - €

AIF Alternative Investment Fonds - € - €

aktuelles Vermögen angestrebtes Vermögen

Eigennutz - € - €

Immobilien Vermietung - € - €29

Blatt 4

Wie erreichen Sie die wirtschaftliche Unabhängigkeit vom eigenen Unternehmen

bzw. von der eigenen Arbeitskraft? – Wie soll das realisierbar sein?

Ist der Versicherungsschutz mit Ihren Rahmenbedingungen synchronisiert, kann es mit

der Vermögensentwicklung weitergehen. Hilfestellung erhalten Sie durch praxiserprobtes

Projektmanagement, das im betrieblichen Alltag schon lange völlig normal ist.

Welche Anlagen haben Sie? Welche Renditen erhalten Sie daraus p.a.? Wann wird Ihr

Kapital daraus wieder frei?

LIQUIDITÄT - kurzfristig verfügbare Kapitalanlagen In welcher Höhe benötigen Sie Wohlfühl-Liquidität

Bezeichnung Spar- Ertrag/ Aus- Verfügbark eit/

Gesellschaft Anlageart Depotnummer Anleger betrag

Sparbetrag

Beginn

Aktuelles Ertrag

schüttung

Liquidität unterstützt Ablauf/

p.a. Kapital in %

Anlagenummer mtl. in € p.a. Unabhängigkeit, Freiheit Tilgung

= Lebensfreude

Liquidität kurzfristig gesamt - € - € - € - €

ERTRAG GENERIEREN = längerfristige Kapitalanlagen 30% 30%

Bezeichnung Spar- Ertrag Ertrag/ Aus- Garantiertes Mögliches Verfügbark eit/

Sparbetrag Aktuelles Garantiertes Mögliches

Gesellschaft Anlageart Depotnummer Anleger betrag Beginn Effek tivzins schüttung Kapital nach Kapital nach Ablauf/

p.a. Kapital Kapital Kapital

Anlagenummer mtl. in % in € p.a. Steuer Steuer Tilgung

GESAMT - € - € - € - € - € - € - € - €

Lebensversicherungen im Widerrufsverfahren 30% 30%

Bezeichnung Spar- Gesamtaus- Garantiertes Mögliches Verfügbark eit/

Spar-betrag Aktuelles Mehrwert im Garantiertes Mögliches

Gesellschaft Anlageart Depotnummer Anleger betrag Beginn zahlung incl Kapital nach Kapital nach Ablauf/

p.a. Kapital Widerruf Kapital Kapital

Anlagenummer mtl. Honorar Steuer Steuer Tilgung

GESAMT - € - € - € - € - € - € 0€ - € 0€

Tilgungs-

Immobilien Rendite Miete Darlehen Verkehrswert Ertrag Zins Tilgung Liquidität Restzahlung Tilgungsende

instrument

Wohnhaus

Vermietung

Betrieb

GESAMT - € - € - € - € - € - €

Wert der Tantieme Ausschüttung als

Unternehmensbeteilgungen Beteiligungshöhe Firmenwert Darlehen Gewinn Gehalt p.a. Verkehrswert

Beteiligung als GGF Gesellschafter

ABC GmbH 0% - € - € - € - €

xyz GmbH 0% - € - € - € - €

GESAMT - € - € - € - € - € - € - €

Gesamtsumme - € - € - €30 Durch welche Maßnahmen/Anlagen können/wollen Sie die wirtschaftliche Unabhängigkeit vom eigenen Unternehmen bzw. von Ihrer Arbeitskraft erreichen? …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. …………………………………………………………………………………………….. ……………………………………………………………………………………………..

31

Unsere Entwicklungsmöglichkeiten

Wir werden geprägt durch unsere Eltern und

deren Glaubensbekenntnisse:

Kindheit, Schule, Einstellung zu Fremden, zum Thema Lernen

Umfeld und Weiterentwicklung, zum Thema Geld,

Steuern und Wohlstand, zum Thema

Vertrauen, Partnerschaft und Familie…

Unser Schulsystem zielt darauf ab, gut

funktionierende Angestellte zu schaffen. Es

Angestellter wird Allgemeinwissen vermittelt – die

Lebenspraxis bleibt oftmals unbeachtet.

Man ist fachlich top qualifiziert und mutig

genug, den Sprung in die Selbständigkeit zu

wagen. Weiterbildung geschieht meist nur

Selbständiger

fachlich.

Wo bleibt die Weiterentwicklung der

Sozialkompetenz und der Kommunikation?

Wachstum ist angesagt:

Man stellt immer mehr und möglichst

qualifizierte Mitarbeiter ein, formt somit

Unternehmer

Abteilungen und verteilt Kompetenzen.

Im Rahmen einer Anlagestrategie werden

Investitionen getätigt in unterschiedliche

Anlageklassen, unterschiedliche Märkte, mit

Investor

und ohne Fremdkapital.

Zielsetzung: Liquidität bewahren, lukrative

Erträge generieren und Sicherheiten

bewahren.32

Der äußere Fortschritt folgt dem inneren Wachstum

Weiterbildungsthemen:

• Fachkompetenz

• Verhandlungsführung

Angestellter • Verkaufstraining

• Sozialkompetenz

• effektives und effizientes Arbeiten

Zusätzlich wird benötigt:

• Verhandlungsführung

• Mitarbeiterführung

Selbständiger • Verkaufstraining

• Sozialkompetenz

• Marketing

• Positionierung

Zusätzlich wird benötigt:

• Recruiting der richtigen Mitarbeiter

• Mitarbeiterführung

Unternehmer • Sozialkompetenz als Unternehmer

• Rhetorik

• Positionierung

Zusätzlich wird benötigt:

Neugierig sein und lernen, lernen, lernen.

Interesse an Anlagemöglichkeiten und der

Investor Wunsch nach wirtschaftlicher Unabhängigkeit.

Verantwortung übernehmen und bewusst Zeit

investieren.

Steuerliche Gestaltungsmöglichkeiten als

Angebot des Staates erkennen und nutzen.

Regelmäßiges Sparen und klare Strategie.

Überblick verschaffen und dran bleiben.33

Interesse an Finanzen & Verträgen Co.

Eigentlich ist es ganz einfach. In der Natur gibt es Wachstum oder Sterben. Bei uns

Menschen heißt es zusätzlich:

„Entweder Du gehst mit der Zeit, oder Du gehst mit der Zeit!“

Wissen/Interesse hoch

Finanzielle

Unabhängigkeit

hoch

Wissen/Interesse mittel

Finanzielle

Unabhängigkeit

mittel

Wissen gering34

Sicherung der Handlungsfähigkeit in der Familie

Und dann?

Herzinfarkt

Unfall

Schlaganfall

Es trifft doch immer nur die ANDEREN! – Sicher?

Ist die Geschäftsfähigkeit eingeschränkt und es ist nichts rechtsgültig geregelt, greift die

Fürsorgeverpflichtung des Staates über § 1896 BGB.

• Ein fremder Betreuer übernimmt die Verantwortung für den zu Betreuenden. Geld

darf nur noch für den zu Betreuenden verwendet werden!

• Bei fehlender Bankvollmacht für den Lebenspartner muss die Bank die Konten

schließen!

• Ärztliche Schweigepflicht unterliegt dem Strafgesetz und der Berufsordnung.

Zuwiderhandlungen können mit bis zu 50.000 € Strafe belegt werden.

• Die medizinische Versorgung kann einen Körper über Jahrzehnte am Leben halten.

Durch den „hippokratischen Eid“ müssen Ärzte jedes Leben retten und bewahren.

• Sind beide sorgeberechtigten Elternteile außer Gefecht, entscheidet das

Vormundschaftsgericht für die Kinder.

• Alle Gesellschafter eines Unternehmens sollten in einer Unternehmervollmacht klar

regeln, wer im Notfall welche Befugnisse hat und was konkret zu tun ist.

Wer sollte denn eigentlich alles bevollmächtigt werden? Genügt es, wenn es nur der

Lebenspartner, oder der Geschäftspartner ist? Was passiert, wenn BEIDE im gleichen

Auto sitzen?

Wo sollten die Dokumente sicher verwahrt werden? Zu Hause im Schrank, oder im

Tresor im Keller, oder bei der Bank im Schließfach? Wer weiß darüber Bescheid und hat

dann auch Zugriffsrechte?

„Wir haben doch schon alles geregelt. Wir waren vor … Jahren beim Notar.“

Die Rechtsprechung wird stetig weiter entwickelt. Auch können sich die persönliche

Einstellung und die Lebensumstände ändern. Was ist, wenn ein Bevollmächtigter

ausgetauscht werden muss?

Wer kümmert sich um die laufende Aktualisierung?35 Der „eingeheiratete“ Lebenspartner (gilt natürlich für Männlein und Weiblein gleich) Aus Sicht der vermögenden Unternehmerfamilie: „Wir wollen das Familienerbe in unserem Familienstamm bewahren! Es muss Gütertrennung vereinbart werden!“ – Das junge Paar geht zum Notar und vereinbart z.B. Gütertrennung ohne Versorgungsausgleich und meint, damit alles Wichtige richtig geregelt zu haben. Alles ist geregelt, meint man, doch unterschwellig beginnt es zu köcheln. Aus unangenehmen Gefühlen der Benachteiligung werden Ängste und Aggressionen…! • Dem Unternehmer passiert etwas. Er ist selbst nicht mehr geschäftsfähig. Die Kinder sind noch minderjährig. Wer vertritt die Interessen des Betroffenen? Wer vertritt die Interessen der Kinder? Wird evtl. ein Ergänzungspfleger für die Kinder bestellt, der auch in gesellschaftsrechtliche Belange eingreifen kann/muss? • … Die Kinder sind aus dem Haus, die Selbstfindungsphase kommt und die Scheidung ist unabwendbar. Soll man wirklich, wie vertraglich geregelt, den/die „Ex“ ohne Altersversorgung ziehen lassen? „Gute Freunde“ werden zu Ratgebern. Anwälte übernehmen den Kampf – Kommunikation wird schwer und bricht ab! Die Kinder haben Vater UND Mutter. Welche Auswirkungen kann das für die „Familie“ haben? Aus Sicht des eingeheirateten Lebenspartners: Er arbeitet evtl. im Unternehmen des Ehepartners mit. Der Weg in die Geschäftsführung mit entsprechender Vergütung ist versagt und er verzichtet trotzdem auf eine eigene berufliche Karriere. Sie entscheiden sich gemeinsam für Kinder. Sie übernimmt die Verantwortung und verzichtet auf die eigene berufliche Perspektive und die Möglichkeit, Geld zu verdienen und zu sparen. Je älter man wird, um so näher kommen die Bedenken bzgl. der eigenen Versorgung im Alter. Ängste kommen hoch und entwickeln sich unbewusst zu Aggressionen…! • … Die Kinder sind aus dem Haus, die Selbstfindungsphase kommt und die Scheidung ist unabwendbar. Soll man sich wirklich, wie vertraglich geregelt, ohne Altersversorgung abfertigen lassen? „Gute Freunde“ werden zu Ratgebern. Anwälte übernehmen den Kampf – Kommunikation wird schwer und bricht ab! Die Kinder haben Vater UND Mutter. Welche Auswirkungen kann das für die „Familie“ haben? Der Ehepartner stirbt und Mann/Frau ist ohne eigener Versorgung. Maßgeblich ist der „Goodwill“ der Kinder, bzw. deren Betreuer! Eigentlich hatte man es doch gut gemeint – doch langfristig nicht umfassend gedacht!

36

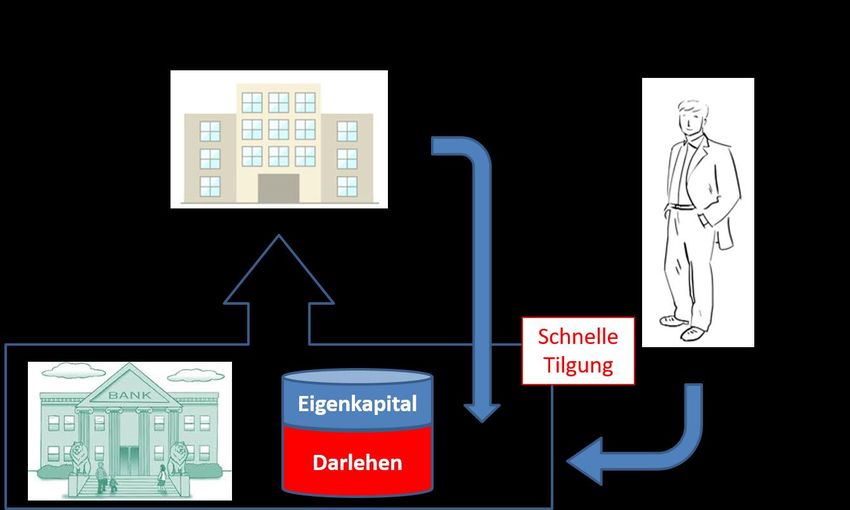

Strategisches Immobilieninvestment

Immobilienerwerb:

Ganz häufig erfolgt ein Immobilienerwerb nach folgendem, vereinfachtem Muster:

• Man sucht sich eine passende Immobilie zu einem angemessenen Preis.

• Man verhandelt mit der Bank um einen günstigen Zinssatz.

• Man vereinbart eine möglichst schnelle Tilgung.

Daraus können langfristig nicht zu unterschätzende Probleme/Risiken entstehen.

Genau betrachtet gibt es beim Immobilienkauf DREI getrennt voneinander zu

betrachtende Rechtsgeschäfte!37

Konventionelle Immobilienstrategie

Vorsicht bzw. Weitsicht ist geboten!38

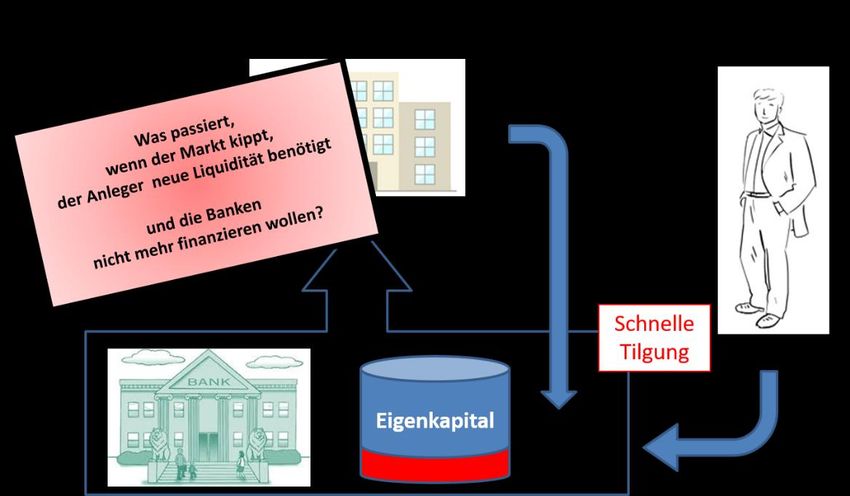

Strategische Immobilieninvestments

Strategisches Finanzmanagement

Die Frage lautet doch nicht ob, sondern wann die nächste Finanz-/Wirtschaftskrise

kommt.

Wohl dem weitsichtigen Unternehmer/Investor, der dann über genügend freies

Vermögen und Liquidität verfügt.

Überschuss anlegen39

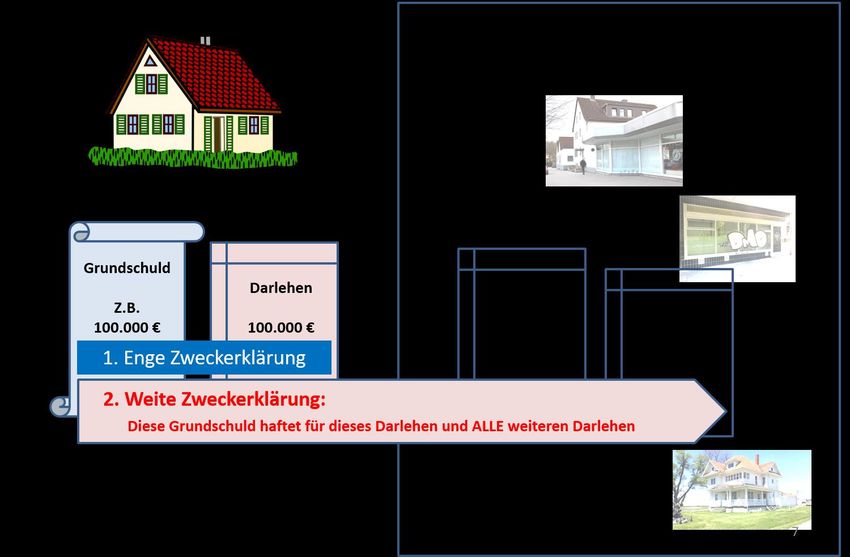

Vertragliche Regelungen bei der Finanzierung

Darlehensvertrag, Grundschuld und Zweckerklärung

In der Zweckerklärung wird definiert, wofür die Grundschuld wirklich haften muss:

• Enge Zweckerklärung:

Die Grundschuld dient nur zur Besicherung eines konkreten Darlehens.

• Weite Zweckerklärung:

Sie dient der Bank zur Besicherung dieses Darlehens und aller weiteren, durch den

Darlehensnehmer aufgenommenen Darlehen. Daraus können langfristig weitreichende

Haftungsrisiken z.B. für das Privatvermögen drohen!40

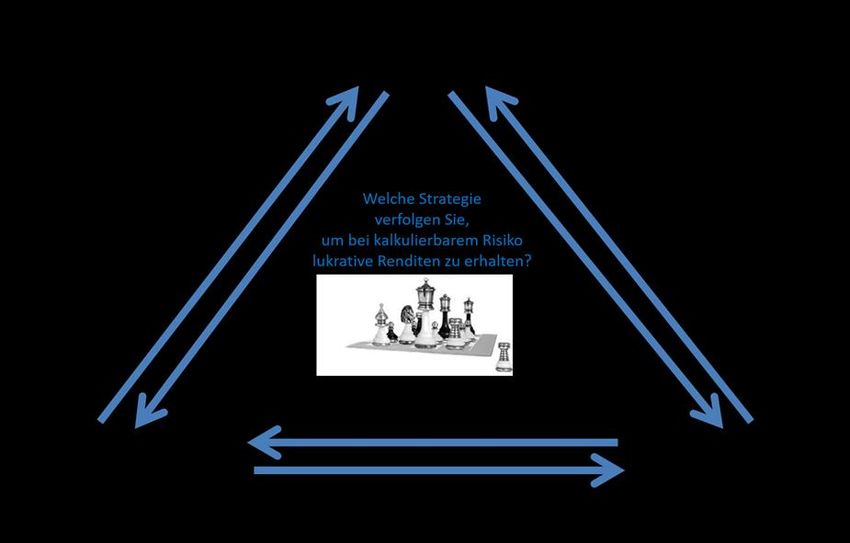

Streuung

Die Niedrigzinsphase ist für Darlehensnehmer lukrativ, für Anleger ein Drama!

Wie können Sie unter diesen Voraussetzungen die wirtschaftliche Unabhängigkeit von

der eigenen Arbeitskraft bzw. vom eigenen Unternehmen erreichen?

Banken und Versicherungen haben enorme Probleme, die versprochenen Zinsen zu

erwirtschaften. Bausparkassen müssen Altverträge kündigen.

Doch die Wirtschaft floriert.

In vielen Bereichen und Branchen werden lukrative Renditen realisiert. Nur, wie

erkennt man Kapitalanlagen, die bei kalkulierbarem Risiko interessante Renditen

bringen? Umso wichtiger ist es, eine individuelle Strategie für den Vermögensaufbau

zu finden.

Anlagemöglichkeiten

Wer streut, fällt nicht hin!41 Investor oder Aktienhändler Es gibt zwei Arten von Anlegern. Der Spekulant: Er legt einmalig Geld an, oder schließt Sparpläne ab und hofft auf steigende Kurse und wenn es dann zu Kursverlusten kommt, wird er oftmals nervös und verkauft die Papiere. Der Investor: Er investiert in Aktien dividendenstarker Unternehmen. Kursschwankungen sind ihm gleichgültig, da er langfristig denkt und investiert. Exchange Traded Funds (ETFs) Es handelt sich um börsengehandelte Indexfonds. Sie sind eine kostengünstige und einfach handelbare Alternative zu Aktien oder klassischen Fonds, um in verschiedene Anlageklassen und Aktienmärkte zu investieren. ETFs funktionieren genau wie klassische Aktienfonds, mit dem großen Unterschied, dass im Gegensatz zu Investmentfonds, ETFs an der Börse notiert sind. Während klassische Fonds nur einmal täglich gehandelt werden können, sind ETFs zu den Börsenzeiten handelbar, genau wie Aktien. Eine breite Streuung der Aktienanlagen lässt sich mit ETFs leicht erreichen. Das ETF- Angebot ist groß und nahezu jede Region der Welt kann abgedeckt werden. Da ETFs einen Index nachbilden, benötigen sie keine teuren Fondsmanager oder Analysten. Dies macht ETFs deutlich günstiger als aktive Fonds, die von Fondsmanagern gemanagt werden. Nähere Informationen erhalten Sie z.B. unter www.onvista.de

42

Aus Erfahrung wird man klug!

Grundsätzliche Fragen als Kapitalanleger

Nehmen wir mal an, Sie haben Interesse an Kapitalanlagen mit lukrativen, von der

Börse unabhängigen Erträgen. Sie wollen mit gesundem Menschenverstand wissen,

wie/wo Ihr Geld investiert wird und wie konkret Ihre Erträge entstehen. Sie wollen

SELBST einschätzen, mit welchen Risiken Sie konkret kalkulieren müssen.

Das könnten Ihre Fragen sein:

• Ich verstehe zu wenig davon und interessiere mich nicht für Geld. Wer kann mir denn

helfen?

• Welche Kapitalanlagen gibt es denn überhaupt?

• Welche Initiatoren gibt es?

• Welches Geschäftsmodell/Beteiligungsmodell haben diese?

• Welche Ergebnisse können diese nachhaltig belegen?

• Wer steht dahinter?

• Wie kommt man als Anleger an solche Produkte?

• Wo liegen die Chancen und Risiken allgemein?

• Wie sieht das bei dem konkreten Anlageangebot aus?

UND worauf ist bei den Anbietern/Verkäufern der Produkte zu achten:

1. Wer darf diese Produkte überhaupt noch vermitteln?

2. Wer will diese Produkte noch vermitteln?

3. Wie kommt ein Anlageberater an solche Produkte?43

Geschlossene Fonds im Wandel der Zeit

Bestimmt kennen Sie jemanden, der schon mal eine Beteiligung an einem

geschlossenen Investmentfonds gezeichnet hatte. Die Erfahrungen sind i.d.R.

gemischt – von Supergewinn bis Totalverlust!

Sehen wir uns gemeinsam mal die negativen Erfahrungen an:

• Es gab eine Zeit, da waren die geschlossene Beteiligungen in erster Linie als

Steuersparkonzept aufgebaut.

• Die wirtschaftlichen Aspekte standen nicht im Vordergrund.

• Es gab keine qualifizierte Eignungsprüfung der Anbieter.

• Die BaFin gab nur vor, wie das Prospekt aufgebaut sein muss.

• Es gab keinerlei laufende Kontrolle44

AIF Alternative Investmentfonds ab 2013

Geschlossene AIF Alternative Investment Fonds sind eine Form der langfristigen,

gemeinschaftlichen Kapitalanlage in Sachwerte. Für sie gelten seit dem 22. Juli 2013

die Bestimmungen des Kapitalanlagengesetzbuches (KAGB). Somit gehören Sie zum

„voll regulierten“ sogenannten „weißen Kapitalmarkt“. Dadurch unterliegen sie

zahlreichen gesetzlichen Regeln, deren Einhaltung durch die BaFin (Bundesanstalt

für Finanzdienstleistung) überwacht wird.

Vertrauen ist gut – Kontrolle ist besser!45

46

Welche konkreten Vorteile sehen Sie in der Praxis durch

„Strategisches Finanzmanagement für Unternehmerfamilien?“

Was möchten Sie zukünftig konkret umsetzen?

Es freut mich, dass ich Sie durch meine Fragen angeregt habe. Danke!47

Epilog

Als ich dieses Buch zu schreiben begann, wusste ich nur, dass es mir ein inneres

Bedürfnis ist, eine Hilfestellung für Unternehmerfamilien zu bieten.

Der Mut, das Herzblut und die Begeisterung eines jeden Menschen, der sich dazu

entscheidet, Unternehmer zu werden verdient m.E. höchsten Respekt. Ich bin selbst

seit über 30 Jahren Unternehmer und habe viele Situationen erlebt, aus denen ich

lernen durfte/musste. Im Nachhinein ist man dann immer schlauer. Letztendlich waren

es genau diese schwierigen Situationen, die mich mein Leben lang zum Wachstum

angeregt haben. Jetzt kann ich voller Überzeugung DANKE zu jeder Erfahrung sagen.

Klaus J. Grimm

Klaus J. Grimm, Reitbahn 3, 91522 AnsbachSie können auch lesen