Monatsbericht Februar 2023 Investmentausblick Konjunktur Aktien Zinsen Ausgewählte Anlagethemen Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Februar 2023 Investmentausblick Konjunktur Aktien Zinsen Ausgewählte Anlagethemen Marktkompass

Investmentausblick

KONJUNKTUR

In der Eurozone hat sich das Konjunkturbild jüngst verbessert, in den USA hat es sich dagegen etwas eingetrübt. China

ist nach drei Jahren Pandemierestriktionen in einer Öffnungs-Euphorie. Der Rückgang der Inflation in den USA und in

der Eurozone erweist sich als nachhaltig. Die Inflation liegt jedoch weit über den Stabilitätszielen der Zentralbanken

und die Kerninflation bleibt hartnäckig. Die geopolitische Lage und Handelsstreitigkeiten haben sich stabilisiert.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Zuletzt sind die langfristigen Zinsen in den USA, Europa und der Schweiz

Staatsanleihen gesunken. Aufgrund der besseren Inflationsdaten wird von den Zentralban-

Unternehmensanleihen ken eine Temporeduktion bei den Zinserhöhungen erwartet. Dies ist in den

Schwellenländeranl. derzeitigen Renditen enthalten. Man geht von einer Seitwärtsentwicklung

aus.

Aktien Die Aktienmärkte haben seit Jahresbeginn deutlich zugelegt. Geholfen ha-

Schweiz ben eine weitere Entspannung bei der Inflation, rückläufige Zinsen sowie

Eurozone bessere Konjunkturaussichten in der Eurozone und China.

Grossbritannien Wir gehen davon aus, dass die Inflation weiter nachlässt und das Zinsumfeld

USA konstruktiver für Aktien wird. Zudem erwarten wir, dass die Konjunktur nicht

Pazifik einbricht. In diesem positiven Szenario dürften Aktien ansteigen. Besonders

Schwellenländer attraktiv erscheinen die Schweiz, USA und Asien.

Global Small Caps

Immobilien Schweiz Die Schweizer Immobilienfonds haben sich im ersten Monat des Jahres seit-

wärts entwickelt. Die Attraktivität hat aufgrund der negativen Entwicklung

der Zinsen wieder ein wenig zugenommen. Trotz der höheren Zinsen gegen-

über dem Vorjahr erwarten wir nach wie vor keine Korrektur der Immobilien-

preise.

Rohstoffe Der Ukrainekonflikt sowie das Handeln der OPEC+ führen weiterhin zu ver-

Öl

gleichsweise hohen Rohölpreisen. Nachdem sich der Ölpreis gegen Ende des

Gold

letzten Jahrs abkühlte, hat die Wiedereröffnung von China und das damit

verbundene Nachfragewachstum den Kurs stabilisiert. Ohne eine geopoliti-

sche Entspannung ist eine Rückkehr auf fundamental gerechtfertigte Niveaus

unwahrscheinlich. Dank der milden Temperaturen in Europa und Nordame-

rika schwächte sich der Gaspreis ab und notiert auf dem Vorkriegsniveau.

Die Entspannung der Realzinsen und der schwächere US-Dollar haben dem

Goldpreis Auftrieb gegeben. Aufgrund reduzierter Extremrisiken ist das Preis-

potential des Edelmetalls jedoch begrenzt.

Währungen vs. CHF Ein Ende der Zinserhöhungen und damit der Schwankungen in den Zinsdif-

EUR ferenzen zwischen den Währungspaaren kommt näher. Wir erwarten einen

USD Seitwärtsverlauf des EUR/CHF-Kurses. Der USD/CHF-Kurs dürfte kurzfristig

leicht höher verlaufen, langfristig aber tiefer notieren.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Die Geldpolitik wirkt sich stark auf den konjunkturellen Verlauf aus. Wie erwartet und von den Notenbanken beabsichtigt bremsen die

Zinserhöhungen seit März 2022 das Wirtschaftswachstum. Die Kernfrage ist jedoch, wie stark. Pessimisten argumentieren, dass eine

sogenannte «sanfte Landung» bei hoher Inflation bisher kaum je gelungen sei. Optimisten halten fest, dass die aktuelle Situation nicht

mit früheren Phasen vergleichbar ist, da die Ursachen der Inflation diesmal einfacher zu bekämpfen sind.

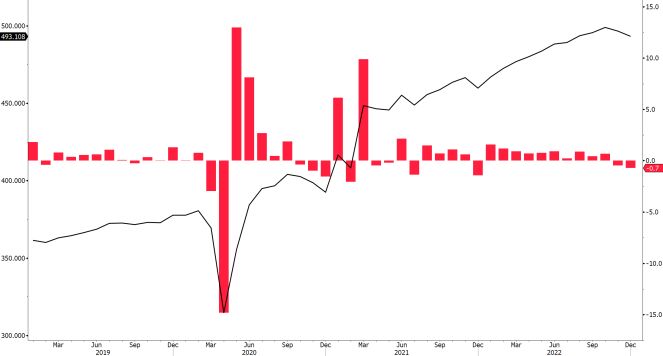

USA mit schwächerer Konjunktur

Die Amerikaner strotzten nach der Pandemie-Öffnung geradezu vor Konsumfreude. Stimulus-Checks, Ersparnisse und geringe Arbeits-

losigkeit erlaubten es ihnen, die aufgeschobenen Bedürfnisse zu stillen. Aktuell hat die Stimmung jedoch gedreht und der Konsum

geht zurück. Die schwache Bautätigkeit und eine schrumpfende Industrieproduktion schwächen das Wachstum der US-Wirtschaft

zusätzlich ab. Überraschend starke BIP-Zahlen von annualisiert 2.9% für das 4. Quartal 2022 stärken unsere Ansicht, dass den USA

eine harte Landung dennoch erspart bleibt.

Eurozone überrascht positiv

Genau dies wurde diesseits des Atlantiks lange erwartet. Die Stimmung war in der Eurozone lange schlecht. Im Januar haben die

Einkaufsmanagerindizes der Gesamtwirtschaft aber wieder über der Wachstumsschwelle von 50 Punkten notiert. Die Inflation sinkt

deutlich, wobei die hartnäckige Kerninflation weiterhin Wachsamkeit erfordert. Die Konsumentenstimmung ist auf dem Erholungspfad;

die Ängste bezüglich der Energieversorgung haben an Brisanz verloren. Insofern erwarten wir, dass auch die Eurozone voraussichtlich

sanft «landen» wird.

Erwartungen sind wichtiger als Zahlen

Rezession und anhaltende Inflation sind schlechte Nachrichten für Anleger. Die Kapitalmärkte reagieren jedoch erfahrungsgemäss mit

einigen Monaten Vorsprung auf die Konjunktur. Wir gehen davon aus, dass die erwarteten milden Rezessionen sowie die Leitzinser-

wartungen in den Kursen grösstenteils bereits enthalten sind. Sofern sich die Erwartungen verbessern, ist mit Kursaufschwüngen zu

rechnen. Trotz der durchzogenen Konjunkturaussichten sind wir daher der Meinung, dass 2023 ein erfreuliches Anlagejahr wird.

Aufbruchstimmung in China

In China gestalten sich die Herausforderungen vollkommen anders als im Westen: Wirtschaft und Bevölkerung litten drei Jahre unter

harten Pandemiemassnahmen. Deren Aufhebung per 8. Januar 2023 haben einerseits eine heftige Ansteckungswelle ausgelöst. An-

dererseits ist die Wirtschaft in bester Stimmung, insbesondere der Dienstleistungssektor. Aus heutiger Sicht wird China rasch in die

angestammte Rolle als Wirtschaftslokomotive zurückfinden und ganz Asien mitziehen.

Weltwirtschaft dürfte stärker wachsen

Dass die sanfte Landung gelingt, unterstreicht auch der IWF, der seine Prognose für das globale Wachstum 2023 gegenüber der

Oktober-Prognose um 0.2 Prozentpunkte erhöht hat. Wichtigster Faktor ist die Öffnung Chinas, die von einzelnen Beobachtern bereits

zum bedeutendsten Wirtschaftsereignis im laufenden Jahr erklärt wird.

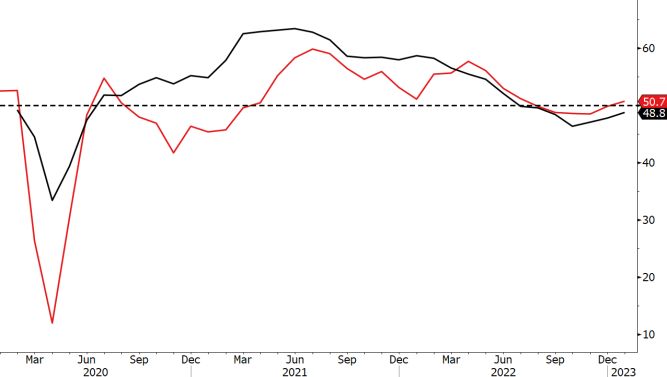

Einkaufsmanagerindizes Eurozone US-Konsumflaute

(01.2020 bis 01.2023, Wachstumsschwelle: 50) (US-Detailhandelsverkäufe, 01.2019 bis 01.2023)

– Dienstleistungen – Industrie – Veränderung ggü. Vormonat in %, nominal

– Total in USD Mrd. (l. S.)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Die Aktienmärkte haben im Januar deutlich zugelegt. Viele der letztjährigen Belastungsfaktoren (Inflation, Zinsen, Rezessi-

onsängste, Energiepreise) haben nachgelassen. Wir rechnen damit, dass diese Entspannung Bestand hat und Aktien weiter

leicht ansteigen.

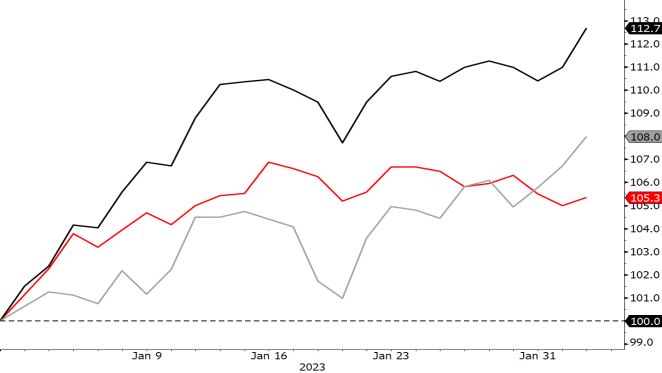

Der Start ins Jahr ist an den Aktienmärkten geglückt: Seit Jahresbeginn haben der SPI und der US-Markt gut 5% zugelegt (in

Schweizer Franken gemessen; vgl. Abb.). In der Eurozone ist der breite Markt gar um über 10% angestiegen. Geholfen haben

eine weitere Entspannung bei der Inflation, rückläufige Zinsen sowie bessere Konjunkturaussichten in der Eurozone und China.

Dank sinkender Zinsen und mehr Risikofreude waren besonders Wachstumsaktien wie z.B. Technologiewerte gesucht. Wenig

gefragt waren angesichts nachlassender Rezessionsängste Aktien aus defensiven Sektoren.

Schwache Unternehmensresultate eingepreist

Derzeit ist die Berichtssaison in vollem Gange. In Europa sind die bisher veröffentlichten Gewinne schlechter ausgefallen als im

historischen Durchschnitt. Doch die Investoren sehen auffällig oft über die Schwäche hinweg und sind optimistisch bezüglich

einer Verbesserung im Jahresverlauf. Eine temporäre Schwäche ist offenbar vielerorts bereits eingepreist. Entsprechend konnten

sich die Kurse der rapportierenden Unternehmen trotz durchzogener Zahlen und Ausblicke gut halten.

Leicht steigende Kurse erwartet

Diese Entwicklung entspricht unserem Basisszenario, in dem wir davon ausgehen, dass die Konjunktur nicht einbricht, sondern

sich die Aussichten im Jahresverlauf aufhellen. Gleichzeitig rechnen wir mit einer anhaltenden Entspannung bei den Inputkosten

(Rohstoffpreise, Löhne), sodass die Gewinnaussichten konstruktiv sind.

Der nachlassende Preisauftrieb dürfte es den Zentralbanken im Jahresverlauf erlauben, den Zinserhöhungszyklus zu beenden.

Dass allerdings bereits im Herbst Zinssenkungen der Fed anstehen, wie dies derzeit am Markt eingepreist ist, scheint eher

gewagt. Somit dürfte die restriktive Geldpolitik die Aktienmärkte weiter bremsen, aber nicht mehr derart belasten wie im ver-

gangenen Jahr. Insgesamt sprechen die besseren Gewinnaussichten und nachlassender Gegenwind seitens der Geldpolitik für

leicht steigende Aktienkurse auf Sicht der nächsten Monate.

Eurozone etwas weniger attraktiv als Schweiz und USA

Eurozonen-Aktien sind nach dem Anstieg der vergangenen Monate weniger attraktiv geworden: Seit Ende 2021 haben sie gut

6% besser abgeschnitten als die Märkte in der Schweiz und den USA (vgl. Abb.). Gleichzeitig sind sie aber gegenüber weiter

bestehenden Risiken wie einem Konjunkturabschwung, einer Eskalation im Ukrainekrieg oder Energieknappheit stärker expo-

niert. Etwas interessanter erscheinen die Schweiz (defensiver Markt) und die USA (profitieren überproportional von Entspan-

nung bei den Zinsen). Zudem könnte Asien vom Aufschwung in China profitieren.

Starker Jahresstart Eurozone nach Kursanstieg etwas weniger attraktiv

(01.01.2023 bis 02.02.2023; Total Return in CHF; indexiert auf 100) (01.01.2022 bis 02.02.2023; Total Return in CHF; indexiert auf 100)

Aktien – Schweiz – Eurozone – USA Aktien – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Roche: Vergleichsweise günstig zu haben wegen Ängsten vor Patent-Lücke

(01.01.2012 bis 02.02.2023)

Der Kurs von Roche steht seit November unter Druck. Damals musste

der Konzern enttäuschende Studienergebnisse zu einem Alzheimerme-

dikament vermelden der zweite grössere Forschungsrückschlag inner-

halb weniger Monate. Deshalb gibt es nun Zweifel, ob die künftigen

Umsatzverluste wegen auslaufender Patente durch neue Entwicklungen

wettgemacht werden können.

Solche Ängste kommen bei Pharmafirmen alle paar Jahre auf. Die Chan-

cen für eine Besserung stehen aber gut, zumal die Forschungsausgaben

von Roche zu den höchsten der Branche zählen. Wegen der Bedenken

ist der Konzern derzeit moderat bewertet (vgl. Abb.) eine Einstiegsgele-

genheit für Investoren, die daran glauben, dass Roche seine Innovati-

onsfähigkeit trotz Rückschlägen behalten hat.

Roche GS – Kurs – Kurs-Gewinn-Verhältnis

Quelle: Bloomberg, SZKB

Programme mit künstlicher Intelligenz als Alternative zur klassischen Suchmaschine

Airbnb 3.5 Jahre

«Googeln» gehört mittlerweile fest zum Sprachgebrauch. Neuartige

Programme, welche auf künstlicher Intelligenz (KI) basieren, bedrohen

Twitter 2 Jahre die Vormachtstellung von Alphabets Suchmaschine aber zusehends.

Das KI-Programm ChatGPT gibt einen Eindruck, welches Potential in

Facebook 10 Monate

derartigen Programmen steckt. Microsoft beabsichtigt, ChatGPT künftig

Dropbox 7 Monate

in seine Suchmaschine Bing und in die Cloud Plattform Azure einzubin-

den. Google seinerseits will in Kürze über 20 KI-basierte Programme

Spotify 5 Monate vorstellen und über die Alphabet-Tochter DeepMind einen eigenen

Chatbot vorstellen. Dass Google mit seiner KI-Expertise in Rückstand

Instagram 2.5 Monate

gerät, ist unwahrscheinlich. Durch die neue Konkurrenz müssen aber

ChatGPT 5 Tage

verstärkt Investitionen getätigt werden, was die Marge mittelfristig be-

lasten könnte.

In unserem Basisszenario gehen wir von einer Entspannung bei den

Zeitdauer bis 1 Mio. Nutzer erreicht wurden

Quelle: Statista, SZKB Energiepreisen aus. Deshalb dürfte die Outperformance zu Ende gehen.

Zur Portfolio-Diversifikation für Risikoszenarien ist der Sektor aber wei-

terhin sehr hilfreich.

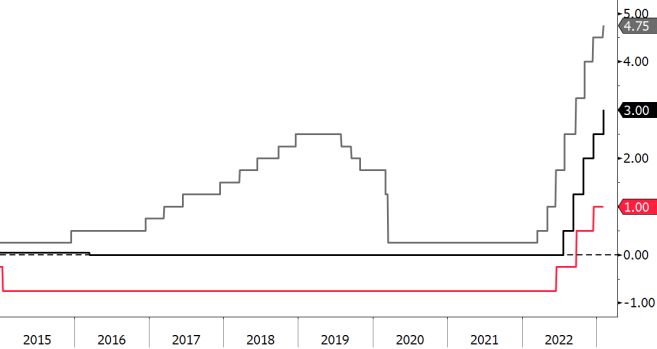

Zinsen

Mit Ausnahme der SNB haben diese Woche alle bedeutenden Zentralbanken an der Zinsschraube gedreht. Ein Ende der Leit-

zinserhöhungen scheint noch nicht in Sicht.

Diese Woche haben die Zentralbanken im Kampf gegen die Inflation die Zinsen erhöht. Die Bank of England sowie die EZB

erhöhten die Leitzinsen um je ein halbes Prozent. Die amerikanische Notenbank Fed hingegen nur um 25 Basispunkte. Die

Notenbanken werden sich jedoch hüten, den Sieg über die Inflation vorschnell zu verkünden und voraussichtlich die Zinsen

weiter erhöhen.

Fed erhöht die Leitzinsen erwartungsgemäss

Erwartungsgemäss erhöhte die Fed die Leitzinsen auf 4.75%. Bezüglich der von einigen Markteilnehmern für März erwarteten

Zinspause fand Powell deutliche Worte. Der jüngste Rückgang der Inflation sei zwar vielversprechend, aber letztlich sei die

Inflation in einigen Bereichen zu hoch, dass die Fed bereits von Zinserhöhungen absehen könne. Die Zentralbank erachtet

weitere Zinserhöhungen nach wie vor als notwendig und bekräftigte zudem, dass die Notenbank in diesem Jahr keine Zinssen-

kungen erwarte. Dies steht in deutlichem Kontrast zu den Erwartungen des Marktes, welcher bereits in diesem Jahr von einer

Leitzinssenkung von 50 Basispunkten ausgeht. Unser Standpunkt ist, dass die amerikanische Notenbank bis zur nächsten Sit-

zung im März weitere Daten und Entwicklungen abwarten wird. Bis dahin wird die amerikanische Notenbank zwei weitere

Inflations- und Beschäftigungsberichte erhalten und dann über genügend Entscheidungsgrundlagen für allfällig weitere Zins-

schritte verfügen.

Auch die EZB dreht an der Zinsschraube

Wie vom Markt erwartet, hat auch die EZB einen weiteren Zinsschritt gemacht und erhöhte die Leitzinsen auf 3%. In der

Eurozone ist die Inflation in den einstelligen Bereich zurückgegangen, bleibt aber weit vom Ziel entfernt. Darüber hinaus hat

sich die Wirtschaft besser als erwartet entwickelt, und es gibt keine offensichtlichen Anzeichen für eine bevorstehende schwere

oder langanhaltende Rezession. Selbst wenn die Inflation in den kommenden Monaten weiter sinken wird, ist sie jedoch wei-

terhin weit über dem Zielbereich der EZB. Somit erscheint eine Verlangsamung des Straffungstempos ab März als verfrüht. Dies

hat auch EZB-Chefin Lagarde mit der Kommunikation eines weiteren möglichen Zinsschritts im März von 50 Basispunkten so

bestätigt.

Die SNB wird erst wieder im März tagen

Im Gegensatz zu den anderen Notenbanken, welche häufiger über ihre Geldpolitik entscheiden, fällt die SNB ihre Zinsentscheide

im Dreimonatsrhythmus. Der nächste planmässige Entscheid steht erst am 23. März 2023 an. Wir gehen derzeit von einer

weiteren Leitzinserhöhung von 50 Basispunkten aus. Die nach wie vor zu hohe Inflation wird die SNB zu diesem Schritt zwingen.

EZB und FED mit Zinsschritten Renditeentwicklung 10-jährige Staatsanleihen

(01.01.2015 bis 02.02.2023; in %) (01.01.2017 bis 02.02.2023; in %)

Leitzinsen – Schweiz – Eurozone – USA – Schweiz – Deutschland – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Ausgewählte Anlagethemen

US-Schuldenkrise

(01.01.1980 bis 31.12.2022; in Millionen USD)

Am 19. Januar 2023 hat der US-Staat das «Debt Ceiling» von USD

31.4 Billionen erreicht. Seit 1960 musste die Regierung bereits 78 Mal

das Schuldenlimit erhöhen, um ihren Verbindlichkeiten nachzukom-

men. Das Zeitfenster für die Anpassung hat das Finanzministerium

durch die Einführung von aussenordentlichen Massnahmen bis Juni

verlängert. Obwohl die ökonomischen Folgen einer Zahlungsunfähig-

keit für die ganze Welt gravierend wären, nutzen die Republikaner

diese Situation immer wieder aus, um grosse Budgetkürzungen durch-

zusetzen. Ein Kompromiss der beiden Parteien scheint unabdingbar.

Der Machtkampf kommt jedoch kaum ohne Marktturbulenzen aus,

wie zuletzt 2011, als S&P das Rating für US-Staatsanleihen herabstuf-

ten.

– Ausstehende Schulden der US-Regierung

Quelle: Bloomberg, SZKB

Gold: Ein US-Dollar Short

(01.11.2022 bis 01.02.2023; pro Feinunze in USD)

112 2000

Während der Goldpreis seit Anfang November 2022 im Höhenflug ist,

110

1950 wertet sich der US-Dollar ab. Dabei zeigt sich die inverse Preisbezie-

1900

hung zwischen der Währung und dem Edelmetall. Da der Rohstoff

108

zum Grossteil in US-Dollar denominiert ist, nutzen europäische und

106

1850

asiatische Investoren günstige Devisenkurse für Ankäufe. Ein Antrieb

1800 für die Dollarschwäche ist die abnehmende Zinsdifferenz zu den an-

104

1750

deren Währungen. Dies erfolgt aus dem vergleichbar fortgeschritte-

102

nen Inflationszyklus in den Vereinigten Staaten, der dem Fed erlaubt,

1700

das Tempo der Leitzinserhöhungen früher zu drosseln als beispiels-

100

1650 weise die EZB. Dies hat einen schwachen Greenback und tiefere Re-

alzinsen zur Folge, was sich positiv auf die Goldpreisentwicklung aus-

98 1600

1 1 .2 0 2 2 1 2 .2 0 2 2 0 1 .2 0 2 3 0 2 .2 0 2 3 wirkt.

– Gold (r.S.) – USD ggü. Hauptwährungen (invers)

Quelle: Bloomberg, SZKB

Immobilienfonds. Günstig oder nicht?

Agios zu Renditedelta bei Immobilienfonds (01.2022 bis 12.2022)

120% Die steigenden Zinsen üben erstmals seit Jahren einen negativen Druck

auf die Immobilienpreise aus. Doch werden nun die Immobilienpreise

100%

sinken?

80% Der Markt erwartet keine grössere Korrektur der Preise, jedoch besteht

Einigkeit, dass sie sich dieses Jahr nicht stark aufwerten werden. Dies

60% lässt den Neubewertungserfolg der grossen Immobilieninvestoren ko-

tierte Immobilienfirmen und -fonds schrumpfen.

40%

Bei den fünf grössten Schweizer Fonds macht der Neubewertungser-

20%

folg im Durchschnitt über 40% des Reingewinns aus. Bei einer Aus-

schüttungsquote des Gewinns von nahe bei 100% werden die tieferen

0% Neubewertungen einen negativen Einfluss auf die Höhe der Rendite

Aktien Fonds haben.

– Anteil Neubewertungen – Ausschüttungsquote

Quelle: SFP, SZKBMontag, 6. Februar 2023 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

Bank Zimmerberg 0% 1% 2% 3% 4%

Aktien aktuell %Monat

SMI 11243.83 0.9% Privatkonto / Kontokorrent 0.00%

Fix 1 Konto 0.10%

DAX 15327.20 4.9% Fix 3 Konto 0.15%

Euro Stoxx 50 4204.35 4.6% Fix 6 Konto 0.20%

Fix 12 Konto 0.25%

Dow Jones 33926.01 0.9%

Nikkei 225 27693.65 6.6% Kassenobligationen

2 Jahre 0.80%

CSI 300 4086.88 2.7% 3 Jahre 0.85%

4 Jahre 0.90%

5 Jahre 0.95%

Diverse aktuell %Monat

6 Jahre 1.00%

0.5% Eidg 2030 95.45 0.6% 7 Jahre 1.05%

Swiss Bond Index 125.47 0.5% 8 Jahre 1.10%

9 Jahre 1.15%

SXI Real Estate TR 2378.23 -0.4% 10 Jahre 1.20%

Bloomberg Commodity TR 233.52 -1.0%

Staatsobligationen

Erdöl Brent 79.95 1.5% Eidgenossenschaft 10 Jahre 1.21%

Gold 1874.10 0.5% EUR Staatsanleihe 10 Jahre 2.24%

USD Staatsanleihe 10 Jahre 3.57%

Devisen aktuell %Monat Obligationen in CHF

Obligationen AAA-BBB 1.67%

Dollar / Franken 0.9237 -0.5%

Obligationen BBB 2.38%

Euro / Franken 0.9950 0.7%

Immobilien Schweiz

Pfund / Franken 1.1135 -0.8%

Erträge Immobilienfonds/-aktien 2.74%

Euro / Dollar 1.0772 1.2%

Yen / Dollar 0.0076 0.2% Aktien Schweiz

Dividenden SMI-Titel 2.98%

Renminbi / Dollar 0.1475 0.7%

Performance (inkl. Zinserträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2023

-10% -5% 0% 5% 10% 15%

Aktien Schweiz: SMI 4.8%

Aktien Schweiz: KMU ¹ 10.3%

Aktien Schweiz: SPI 6.7%

Aktien USA: S&P 500 8.1%

Aktien Euroraum: Euro Stoxx 50 11.8%

Aktien Japan: Topix 4.1%

Aktien Schwellenländer: MSCI EM Index 9.0%

2

Schweizer Bundesobligationen 3.1%

Obligationen CHF 3 2.4%

Unternehmensobligationen Schwellenländer4 3.8%

Staatsobligationen Schwellenländer5 4.3%

6

Immobilien Schweiz 0.9%

7

Mikrofinanz 0.0%

8

Rohstoffe -4.8%

Gold 2.5%

Öl -6.5%

EUR/CHF 0.6%

USD/CHF -0.1%

Performance-Bandbreite seit 1.1.2023 Effektive Performance inkl. reinvestierter Zinserträge und Dividenden seit 1.1.2023

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond GR

USD 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 10:30:01

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+2.80 +3.70

Der gestrige Tag in der Kurzübersicht +2.55 +3.45

+2.30 +3.20

+2.95

+2.05 +2.70

+1.80 +2.45

+1.55 +2.20

+1.30 +1.95

+1.70

+1.05 +1.45

+0.80 +1.20

+0.55 +0.95

+0.30 +0.70

+0.45

+0.05 +0.20

- 0.20 - 0.05

- 0.45 - 0.30

- 0.70 - 0.55

- 0.80

- 0.95 - 1.05

- 1.20 - 1.30

02.22 03.22 04.22 05.22 06.22 07.22 08.22 09.22 10.22 11.22 12.22 01.23 02.23 02.22 04.22 06.22 08.22 10.22 12.22 02.23

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

SARON 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

130 13000

125 12500

120

12000

115

110 11500

105 11000

100

10500

95

10000

90

85 9500

02.22 03.22 04.22 05.22 06.22 07.22 08.22 09.22 10.22 11.22 12.22 01.23 02.23

80

75 40

70 30

11.22 11.22 12.22 12.22 01.23 01.23 01.23 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Impl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2023 2023 (1J) Vola Währungen aktuell %1T %5T %1M %3M

115

SMI CHF 11’244 -0.9% +4.8% 20.4 15.8 12.4 USD/CHF 0.9237 -0.3% 0.0% -0.5% -6.6%

110

SPI Extra CHF 321 -0.9% +10.3% 22.6 19.5 EUR/CHF 0.9950 -0.5% -0.8% 0.7% 0.4%

105

Euro Stoxx 50 EUR 4’204 -1.3% +10.8% 13.0 22.2 15.6 GBP/CHF 1.1135 -0.2% -2.5% -0.8% -2.2% 100

Dow Jones USD 33’926 -0.4% +2.3% 17.3 18.4 EUR/USD 1.0772 -0.2% -0.8% 1.2% 7.5% 95

S&P 500 USD 4’136 -1.0% +7.7% 19.6 22.1 19.2 JPY/USD 0.0076 -0.5% -1.1% 0.2% 11.1% 90

Nikkei 225 JPY 27’694 +0.7% +6.1% 20.5 20.0 15.0 SEK/CHF 8.7164 -0.8% -1.9% -1.0% -4.5% 85

CSI 300 CNY 4’087 -1.3% +5.6% 14.5 18.9 KRW/CHF 0.0737 -2.1% -2.0% 0.7% 4.4% 80

Sensex INR 60’494 -0.6% -0.6% 19.9 16.7 n.a. DKK/CHF 13.3666 -0.5% -0.8% 0.7% 0.3%

75

Ibovespa BRL 108’524 -1.5% -1.1% 6.6 22.0 02.22 03.22 04.22 05.22 06.22 07.22 08.22 09.22 10.22 11.22 12.22 01.23 02.23

HKD/CHF 11.7731 -0.3% -0.1% -0.9% -6.5%

RTS USD 1’009 +0.7% +4.0% 1.9 63.3 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

310 145.00

290

270 130.00

250

115.00

230

210 100.00

190

170 85.00

150

130 70.00

110

90 55.00

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

06.21

12.21

06.22

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 02.22 04.22 06.22 08.22 10.22 12.22 02.23

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen