MORAL HAZARD Hochwasserversicherung und Vorsichtsmaßnahmen - Dr. Daniel Osberghaus

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MORAL HAZARD Hochwasserversicherung und Vorsichtsmaßnahmen © iStockphoto.com/ MachineHeadz Dr. Daniel Osberghaus 24.2.2022 SVRV Veranstaltung, online

Moral Hazard in der Hochwasserversicherung

Raum-

Private planung

Private Vorsorge- Elementarschaden-

maßnahmen versicherung

Residual-

schäden

Hochwasserschutz Hochwasser-

der Länder Nothilfe, private

risikomanagement

Spenden

Staatliche Garantien Kommunale Katastrophenschutz,

für Katastrophenfälle Vorsorge- Klimaschutz Warnsysteme

maßnahmen 2

Moral Hazard in der Hochwasserversicherung

− Anreiz zum sorglosen Verhalten, wenn die negativen Folgen des eigenen

Verhaltens durch eine Versicherung abgedeckt sind

(Ehrlich und Becker 1972; Arnott und Stiglitz 1988)

− Entsteht durch Informationsasymmetrie

− Kann zu höheren Gesamtschäden führen

− Maßnahmen: risikoadjustierte Prämien, Selbstbehalte und Vorsorgeauflagen

3

Moral Hazard oder vorteilhafte Selektion

Vorteilhafte Selektion: Versicherte zeigen mehr Vorsorgeverhalten als Nicht-

Versicherte

Mögliche Gründe:

− Manche Haushalte sehen Versicherung und Vorsorge als Komplemente

− Versicherungsunternehmen fördern (oder fordern) Vorsorge bei ihren Kunden

− Effekte von Risikopräferenzen: Sehr risikoscheue Haushalte machen beides –

Versicherung und Vorsorge.

Häufige Ereignisse

Extreme Ereignisse

reduziert monetäre reduziert nicht-

Schäden monetäre Schäden

Versicherung Vorsorge

4

Vorteilhafte Selektion

Raum-

Private planung

Private Vorsorge- Elementarschaden-

maßnahmen versicherung

Residual-

schäden

Hochwasserschutz Hochwasser-

der Länder Nothilfe, private

risikomanagement

Spenden

Staatliche Garantien Kommunale Katastrophenschutz,

für Katastrophenfälle Vorsorge- Klimaschutz Warnsysteme

maßnahmen 5

Moral Hazard oder vorteilhafte Selektion

Empirische Fragestellung

− Haushaltsbefragungen zu Versicherungsnachfrage

und Umsetzung von (oder Bereitschaft zu) privater

Vorsorge

Herausforderung: Kausale Effekte Copyright © Tüm Hakları Saklıdır

− Ökonomische Experimente im Labor

Herausforderung: Komplementarität darstellen

Copyright © Frankfurt School

6Empirische Studien

Studie Region, Anzahl Haushalte Ergebnis

Thieken et al. 2006 Deutschland, N=1.248 kein MH

Carson et al. 2013 USA, Florida, N=147.074, nur Entscheidung zur Vorsorge: kein MH (Vorsorge

Sturm wahrscheinlicher bei niedrigen Selbstbehalten)

Ausmaß der Vorsorge: MH (weniger Vorsorge bei

niedrigeren Selbstbehalten)

Osberghaus 2015 Deutschland, N=4.272 kein MH

Petrolia et al. 2015 USA, Golfstaaten, N=805, nur kein MH

Sturm

Hudson et al. 2017 USA (N=1.610) und Deutschland kein MH

(N=2.143)

Botzen et al. 2019 USA, New York, N=1.035 Mitigation (proaktiv): kein MH

Preparedness (akut): MH

Andor et al. 2020 Deutschland, N=5.240 (gleicher kein MH

Datensatz wie Osberghaus 2015)

Hudson & Thieken, KMU in Deutschland, N=1.124 Mitigation und Preparedness: kein MH

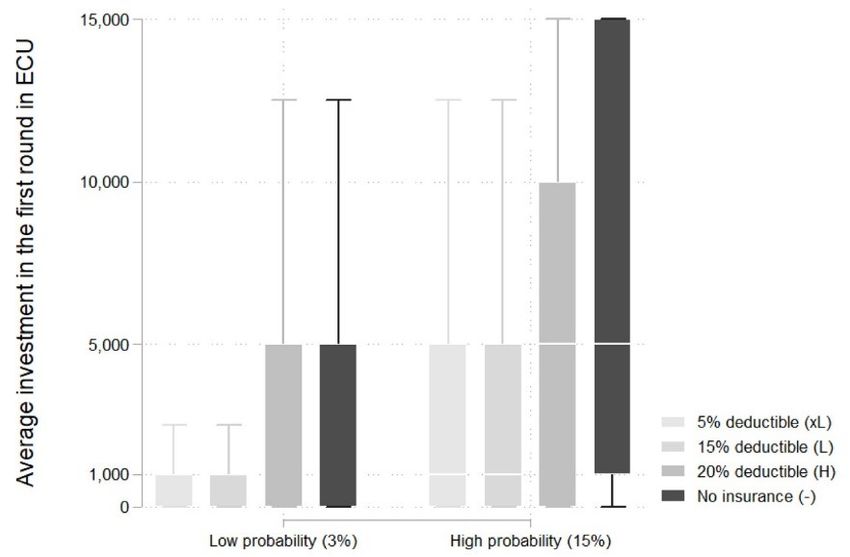

forthcoming 7Experimentelle Studie

Experiment im Labor, Studierende in Amsterdam (Mol et al. 2020a, 2020b)

− Hochwassersimulation mit realer Bezahlung

− TeilnehmerInnen konnten in Vorsorge investieren

− Versicherungdeckung variiert

https://www.creedexperiment.nl/creed/

− 357 TeilnehmerInnen, 72 Runden

− Moral hazard: Vorsorge geringer bei Szenarien mit hoher Versicherungsdeckung

− Ergebnisse:

− Hoher Selbstbehalt: eher kein MH

− niedriger Selbstbehalt: eher MH

− Schadenwahrscheinlichkeit hoch: eher MH

− Schadenwahrscheinlichkeit niedrig: eher kein MH

8Moral Hazard in der Hochwasserversicherung

Raum-

Private planung

Private Vorsorge- Elementarschaden-

maßnahmen versicherung

Residual-

schäden

Hochwasserschutz Hochwasser-

der Länder Nothilfe, private

risikomanagement

Spenden

Staatliche Garantien Kommunale Katastrophenschutz,

für Katastrophenfälle Vorsorge- Klimaschutz Warnsysteme

maßnahmen 9Moral Hazard in der Hochwasserversicherung

Raum-

Private planung

Private Vorsorge- Elementarschaden-

maßnahmen versicherung

Residual-

schäden

Hochwasserschutz Hochwasser-

der Länder Nothilfe, private

risikomanagement

Spenden

Staatliche Garantien Kommunale Katastrophenschutz,

für Katastrophenfälle Vorsorge- Klimaschutz Warnsysteme

maßnahmen 10Moral Hazard bei öffentlicher Vorsorge:

Empirische Studien

Studie Region Ergebnis

Petrolia et al. 2013 USA, Golfstaaten, N=805 Florida: MH (weniger Versicherungsnachfrage

Haushalte in Kommunen mit guter Vorsorge)

Andere Staaten: kein MH (mehr

Versicherungsnachfrage in Kommunen mit

guter Vorsorge)

Frimpong et al. 2020 USA, N=10.642 kein MH

Beobachtungen von

Kommunen

Osberghaus et al. Deutschland, N=6.311 kein MH

(unveröffentlicht) Haushalte

11Zusammenfassung

Empirische und experimentellen Studien: keine starken Hinweise auf Moral Hazard

− v.a. in Deutschland: eher vorteilhafte Selektion zu beobachten

− auch experimentelle Studien liefern keine eindeutigen Hinweise

− eher wichtig für die Vorsorgeentscheidung:

− interne Faktoren (z.B. Risikofreude, Risikowahrnehmung)

− Hochwasserrisiko

− Erfahrungen mit Hochwasser

− Kosten

12Literatur

Andor, M., Osberghaus, D., & Simora, M. (2020). Natural Disasters and Governmental Aid: Is there a Charity Hazard? Ecological

Economics, 169, 106534.

Arnott, R. J., & Stiglitz, J. E. (1988). The Basic Analytics of Moral Hazard. Scandinavian Journal of Economics, 90(3), 383–413.

Botzen, W. J. W., Kunreuther, H., & Michel-Kerjan, E. (2019). Protecting against disaster risks: Why insurance and prevention may be

complements. Journal of Risk and Uncertainty, 59(2), 151–169.

Carson, J. M., McCullough, K. A., & Pooser, D. M. (2013). Deciding Whether to Invest in Mitigation Measures: Evidence From Florida.

Journal of Risk and Insurance, 80(2), 309–327.

Ehrlich, I., & Becker, G. S. (1972). Market Insurance, Self-Insurance, and Self-Protection. Journal of Political Economy, 80(4), 623–648.

Frimpong, E., Harri, A., & Cartwright, J. H. (2020). Flood Insurance and Claims: The Impact of the Community Rating System. Applied

Economic Perspectives and Policy, 42(2), 245–262.

Hudson, P., Botzen, W. J. W., Czajkowski, J., & Kreibich, H. (2017). Moral Hazard in Natural Disaster Insurance Markets: Empirical

Evidence from Germany and the United States. Land Economics, 93(2), 179–208.

Hudson, P., & Thieken, A. H. (forthcoming). The presence of moral hazard regarding flood insurance and German private businesses.

Natural Hazards.

Mol, J. M., Botzen, W. J. W., & Blasch, J. E. (2020a). Behavioral motivations for self-insurance under different disaster risk insurance

schemes. Journal of Economic Behavior and Organization, 180, 967–991.

Mol, J. M., Botzen, W. J. W., & Blasch, J. E. (2020b). Risk reduction in compulsory disaster insurance: Experimental evidence on moral

hazard and financial incentives. Journal of Behavioral and Experimental Economics, 84, 101500.

Osberghaus, D. (2015). The determinants of private flood mitigation measures in Germany — Evidence from a nationwide survey.

Ecological Economics, 110, 36–50.

Petrolia, D. R., Landry, C. E., & Coble, K. H. (2013). Risk Preferences, Risk Perceptions, and Flood Insurance. Land Economics, 89(2),

227–245.

Petrolia, D. R., Hwang, J., Landry, C. E., & Coble, K. H. (2015). Wind Insurance and Mitigation in the Coastal Zone. Land Economics,

91(2), 272–295.

Thieken, A. H., Petrow, T., Kreibich, H., & Merz, B. (2006). Insurability and Mitigation of Flood Losses in Private Households in

Germany. Risk Analysis, 26(2), 383–395.

13Vielen Dank!

Kontakt

Daniel Osberghaus

ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung

L7, 1, 68161 Mannheim

osberghaus@zew.de

Tel. +49-621-1235205

14Sie können auch lesen