PERSPEKTIVEN - Ausgabe 7-8/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 7-8/2021

PERSPEKTIVEN | JULI/AUGUST 2021

Lieber Leser/-in,

die Welt ist gefühlt seit dem 23. Februar 2020 aus den Fugen geraten Was die Pandemie angeht, möchte man angesichts der inzwischen

und versucht in diesen Monaten wieder zur Normalität zurück vierten Infektionswelle durchaus meinen, man befände sich in einer

zukehren. Neben dem Jahrhundert-Problem Klimaerwärmung be- gefährlichen Endlosschleife, die offensichtlich von Alpha bis Omega

drückt nach wie vor die Entwicklung der COVID-19-Pandemie die durchs griechische Alphabet spaziert. Doch die Rahmendaten ha-

Anlegerseele. Daneben bremsen auch Engpässe bei Halbleitern und ben sich wesentlich geändert. Bald die Hälfte der Bevölkerung in den

Rohstoffen sowie im internationalen Frachtverkehr den konjunktu- fünf großen europäischen Volkswirtschaften ist inzwischen geimpft.

rellen Erholungsprozess. Milliarden an Impfdosen stehen weltweit zur Verfügung. Prozentual

betrachtet lassen natürlich die täglichen Zuwachsraten kurz er-

schaudern, doch in Anbetracht dessen, dass der Impfschutz gegen

die Delta-Variante gemessen an den Zahlen aus dem Vereinigten

Königreich immerhin zu 94 % wirksam ist, gäbe es keinen Grund für

Maßnahmenpakete in der Art des Vorjahres.

Wöchentliche Neuinfektionen EU5-Länder Grafik 1

2

PERSPEKTIVEN | JULI/AUGUST 2021

An den Kapitalmärkten brachte der Weg zurück zur Normalität schlechtesten ab 2028, ein Verbot von Werbung für fossile Brenn-

schon seit Ende März allerdings angesichts erwähnter Lieferengpässe stoffe (insbesondere Gas), das schrittweise Verbot von Werbung für

keine fulminanten Kurssprünge mehr. Die „Back to work“-Fraktion umweltschädliche Fahrzeuge (ab 2028), die Einführung von städti-

unter den Aktien konnte die Erwartungen so nicht erfüllen – stell- schen Zonen mit Fahrverbot für umweltschädliche Fahrzeuge ab

vertretend seien hier die Kreuzfahrtanbieter Carnival, Royal Caribbe- 2025 und die Einführung von vegetarischen Menüs in Schulkanti-

an und Norwegian, sowie die Fluggesellschaften American Airlines, nen. Das Gesetz sieht auch die Halbierung der Flächenversiegelung,

Delta und United genannt. Dagegen erlebten die Technologietitel d.h. der Zersiedelung, im Vergleich zu 2010 vor, um das Ziel einer

nach ihrem Einbruch wieder eine Renaissance. Oder etwas anders „Null-Netto-Versiegelung“ bis 2050 zu erreichen. Dieses Ziel geht

formuliert: die seit November heiß geliebten Zykliker mussten einher mit einem Verbot der Schaffung oder Erweiterung von gro-

zugunsten defensiver Titel erst einmal massiv Federn lassen – allen ßen Gewerbegebieten, die zu einer Bodenversiegelung führen (mit

voran Finanztitel, Industriewerte und Rohstofftitel. Wenn zyklische Ausnahmen). Das heißt, die Schaffung oder Erweiterung von Gewer-

Titel fallen, drängt sich die Frage auf, ob man schon den Gipfel der beflächen größer als 10.000 qm. Es wird ein Experiment mit einer

Erholung hinter sich hat. Das dürfte bei der Änderungsrate der Produktkennzeichnung gestartet, die sich an die Verbraucher rich-

Wachstumsraten aufgrund des Wegfalls von Basiseffekten aus dem tet, um die Umweltauswirkungen und den „Carbon Score“ des Pro-

Vorjahr durchaus stimmen, doch die Konjunktur wird auch im zwei- dukts oder der Dienstleistung, die sie kaufen, anzugeben. Diese neue

ten Halbjahr über dem Langfristdurchschnitt wachsen. Seltsamer- Kennzeichnung wird vorrangig auf Produkten des Textilsektors an-

weise sah man bei den Staatsanleihen in den vergangenen Monaten gegeben und ähnelt dem Nutriscore, den es bereits auf Lebensmit-

trotz massiv gestiegener Inflationsraten wieder fallende Renditen. Ist teln gibt. Inlandsflüge, wenn es eine direkte Bahnalternative von we-

das ein Resultat der vorerst weiter verlängerten expansiven Geld niger als 2,5 Stunden und mehrmals täglich gibt, werden verboten.

politik der großen Notenbanken oder Zeichen von Angst unter den Außerdem müssen die Unternehmen ihre Inlandsflugemissionen bis

Investoren ? Auch diese Frage wollen wir beantworten. 2024 schrittweise kompensieren, d.h. Projekte zum Schutz der Natur

finanzieren. Hier wird also einiges umgekrempelt, was neue Ge-

In Sachen CO2-Ausstoß macht übrigens unser Nachbar Frank- schäftsmodelle schafft und viele alte auf den Prüfstand schickt. Die

reich nun Ernst. Am 19. Juli verabschiedete das französische Parla- Strategie Aktien zu kaufen und zu warten ist wohl vorerst vorbei.

ment das Klima- und Resilienzgesetz („Gesetz zur Bekämpfung des

Klimawandels und zur Stärkung der Resilienz gegenüber seinen Aus- Herzlichst,

wirkungen“) endgültig. Der Text ist inspiriert von den 146 Vorschlä- Ihr

gen des Bürgerkonvents zum Klima an die französische Regierung.

Das Gesetz zielt darauf ab, Frankreich auf einen Kurs zu bringen, um

die Treibhausgasemissionen bis 2030 um 40% zu reduzieren (im Ver-

gleich zu 1990), wie es das Pariser Klimaabkommen vorsieht. Zu den

beschlossenen Maßnahmen gehören: die Bekämpfung der Energie

ineffizienz bei Gebäuden mit einem Vermietungsverbot für die Norbert Hagen

3

PERSPEKTIVEN | JULI/AUGUST 2021

Es geht langsamer voran.

Der allgemeine Marktkonsens, wonach die Konjunkturzyklus: Charakteristika einzelner Phasen Grafik 2

Kombination aus lockerer Geldpolitik, Nach-

holeffekten im Konsum und Angebotseng-

pässen zu deutlich höherer Teuerung führt,

ist in den letzten Wochen ins Wanken gera-

ten. Das, obwohl die effektive Konsumen-

tenpreisinflation in den USA mit 5,4% den

höchsten Stand seit 2008 erreicht hat. Doch

nun setzt sich umso mehr die Ansicht durch,

dass dieser Inflationsanstieg nur vorüberge-

hend ist und die Weltwirtschaft nach dem

ersten Nachholschub nicht mehr so kräftig

wächst. Am deutlichsten zeigt sich das an

den Anleihemärkten. Die Renditen der

Staatsanleihen sind seit Ende April im Rück-

wärtsgang. Inflationserwartungen und Real-

zinsen sinken gleichermaßen. An den Akti- estriktionen kommen wird. In Spanien und

R besuche und andere Aktivitäten mit Sozial-

enmärkten schneiden die im ersten Quartal Großbritannien, wo das Deltavirus auf dem kontakt wie in früheren Wellen stark redu-

gemiedenen Aktien von Wachstumsunter- Vormarsch ist, müssen viel weniger Patien- ziert werden. Auf einen solchen freiwilligen

nehmen inzwischen besser ab als Value-Titel ten hospitalisiert werden als in den früheren Konsumverzicht gibt es allerdings in Groß-

und Aktien aus zyklischen Industrien. Infektionswellen. Dass die Impfstoffe auch britannien bisher keine Hinweise. Wichtige

gegen die Deltavariante ausreichend wirk- Erkenntnisse lieferten zuletzt die sogenann-

Die Gewinner hoher Inflation sind zwi- sam sind, zeigen verschiedene Studien. Na- ten Flash-PMIs (Einkaufsmanager-Indices)

schenzeitlich zu Verlierern geworden. Für türlich besteht für die Wirtschaft das Risiko, vom Juli (siehe Grafik).

diese Neubeurteilung der makroökonomi- dass bei steigenden Fallzahlen Restaurant-

schen Rahmenbedingungen gibt es viele Einkaufsmanager-Indices signalisieren Abschwächung Grafik 3

Gründe: die immer deutlicher werdende

wirtschaftliche Verlangsamung in China,

die Gefährdung der US-Erholung durch

Angebotsengpässe und die drohende vierte

Coronawelle. Mit der raschen Verbreitung

der Deltavariante des Coronavirus schalten

Anleger auf Sicherheit um. Da sich der Weg

zurück zur Normalität verzögern könnte,

haben vor allem diejenigen Aktien korrigiert,

die von der Wiedereröffnung profitieren

sollten. Reise- und Kreuzfahrttitel etwa

haben seit Ende Mai ein Fünftel verloren.

Die meisten Experten und Strategen gehen

jedoch davon aus, dass es wegen der Aus-

breitung der Deltamutante in Westeuropa

und den USA dank der Impffortschritte

nicht zu neuen konjunkturbelastenden

4

PERSPEKTIVEN | JULI/AUGUST 2021

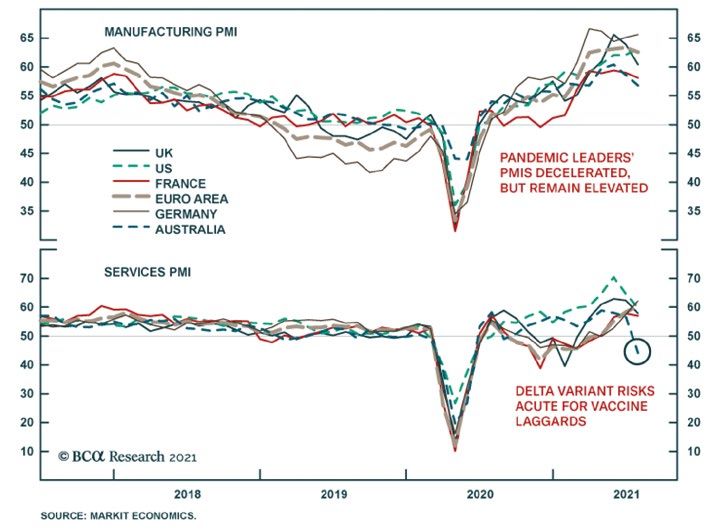

Der Gesamtindex der Eurozone stieg um 1,1 Wohl noch wichtiger als Corona ist für die wohl kein schlechter Zeitpunkt, um das

Punkte auf ein 21-Jahres-Hoch von 60,6 und Stimmung an den Finanzmärkten China. Die Portfolio etwas defensiver auszurichten.

lag damit über den Erwartungen von 60,0. chinesische Wirtschaft hatte sich als Erste

Die zusammengefassten Indizes für Groß- von der Corona-Krise erholt. Doch nun geht Zeigten sich die Fondsmanager im vergan-

britannien und die USA gingen jedoch leicht dem Aufschwung früher als erwartet die genen Monat größtenteils noch zuversicht-

zurück, blieben aber relativ hoch. Derweil Puste aus. Schon vor Monaten hat der Kre- lich, dass sich die globale Konjunkturerho-

brach der australische Composite PMI von ditimpuls ins Minus gedreht. Der rückläufige lung ungebrochen fortsetzt, mehren sich

56,7 auf 45,2 Punkte ein und landete im kon- Einkaufsmanagerindex PMI signalisiert, dass seit kurzem die Zweifel. Das unterstreicht

traktiven Bereich. Zwei wichtige Beobach- die Industrie an Schwung verloren hat. Dort die jüngste Umfrage von Bank of America.

tungen sind hier erwähnenswert. Die Pan- ist der erhoffte Konsum-Nachholeffekt Gingen im März netto 91% der befragten

demie-Dynamik wirkt sich erneut negativ ebenfalls erlahmt, weil lokale Corona-Aus- Teilnehmer davon aus, dass die Weltwirt-

auf die Weltwirtschaft aus. Der Einbruch des brüche die Regierung erneut zu Eingren- schaft über die kommenden zwölf Monate

australischen Composite-Index spiegelt vor- zungsmaßnahmen zwingen. Der Einzelhan- expandieren wird, ist die Nennungsrate in-

nehmlich den Rückgang des PMI für den delsumsatz liegt immer noch unter dem zwischen auf 47% gesunken. Allein gegen-

Dienstleistungssektor um fast 12 Punkte wi- Vorkrisentrend. Man rechnet für das zweite über dem Vormonat beträgt das Minus 28

der und zeigt, dass die Delta-Variante ein Quartal mit einem starken Rückgang der Prozentpunkte. Das Schwinden der Zuver-

größeres Risiko für Länder mit niedrigem Jahreswachstumsrate von 18,3 auf 7,8%. sicht schlägt sich auch in den Inflationser-

Impfschutz darstellt. Unterdessen blieb der Dass es um Chinas Wirtschaft weniger gut wartungen nieder, die massiv nach unten re-

PMI für das verarbeitende Gewerbe relativ steht als gemeinhin angenommen, kommt vidiert worden sind. Trotz der gestiegenen

stabil und fiel um weniger als zwei Punkte im Kurswechsel der Zentralbank zum Aus- Unsicherheit und der niedrigeren Wachs-

auf 56,8. Der Staffelstab wird derzeit von druck. Nachdem sie in den Monaten zuvor tumserwartungen bleiben die Fondsmana-

den Pandemieführern (USA und Großbri- mit regulatorischen Maßnahmen das Schul- ger übermäßig in Aktien exponiert. Auch

tannien) an die Eurozone weitergereicht, die denwachstum einzudämmen versucht hat- hat sich der durchschnittliche Bargeldbe-

die Gewinne aus der wirtschaftlichen Erho- te, hat sie Mitte Juli den Mindestreservesatz stand in den Portfolios nur leicht erhöht,

lung erntet. Die Aktivität im verarbeitenden für die Banken gesenkt. Damit dürfte Liqui- von 3,9% im Vormonat auf 4,1%. Netto er-

Gewerbe und im Dienstleistungssektor ver- dität im Umfang von rund 150 Mrd. $ freige- klären nur 13% der Fondsmanager, dass sie

langsamte sich in den USA und in Großbri- setzt werden. Der Konjunkturzyklus ist in gegenwärtig ein höheres Risiko eingehen als

tannien, und beschleunigte sich in der Euro- China schon weit fortgeschritten, aber auch normal. Dieses Niveau liegt zwar unter dem

zone. Zusätzlich zu diesen Beobachtungen der der USA befindet er sich nicht mehr an im Februar erreichten historischen Hoch,

zeigen die Berichte, dass viele der gleichen seinem Anfang. Morgan Stanley spricht in aber immer noch deutlich über dem lang-

angebotsseitigen Probleme, die in den diesem Zusammenhang von einer «Über- jährigen Mittel.

US-Umfragen hervorgehoben wurden – gangsphase zur Zyklusmitte», in der Aktien

Verzögerungen in der Lieferkette, Produkti- von großkapitalisierten Unternehmen und Während sich die tieferen Inflationserwar-

onsbeschränkungen, steigende Inputkosten, Qualitätstitel stärker gefragt sind. Normaler- tungen bislang nur geringfügig in der Asset

höhere Verkaufskosten – auch in anderen weise geht dies mit einem allgemeinen Allocation niederschlagen, ist in gewissen

Industrieländern auftreten. Die Veröffentli- Rückgang im Verhältnis von Kurs zu Gewinn Bereichen durchaus eine vorläufige Wende

chung stimmt letztlich mit der Erwartung von Aktien um rund 20% einher. Das hieße im «Reflation Trade» – in der Wette auf

überein, dass sich das US-Wachstum ab- für den S&P 500, dass sein auf zwölf Monate steigende Teuerung und eine steilere Zins-

schwächen, aber deutlich über dem Trend geschätztes Kurs-Gewinn-Verhältnis von ak- kurve – zu erkennen. So ist die Rotation von

bleiben wird. Die relativ starken Ergebnisse tuell 21,3 auf 18 sinken müsste. Gut möglich, Wachstumstiteln (Growth) zu Value zum

in der Eurozone stützen außerdem die An- dass die Glanzresultate die Kurse weiter Erliegen gekommen. Aktuell gehen netto

sicht, dass sich das globale Wachstum von nach oben treiben werden. Es wäre ange- nur noch 22% der Fondsmanager von einer

den USA zum Rest der Welt verlagert. sichts der zunehmenden Risiken aber auch Outperformance der Value-Titel aus, ein Mi-

5

PERSPEKTIVEN | JULI/AUGUST 2021

nus von 26 Prozentpunkten gegenüber dem US-Kerninflation und Durch- Grafik 4 glauben, sondern viele der strukturellen Fak-

schnitt auf Zweijahresbasis

Vormonat. Auch die temporäre Präferenz toren, die die Inflation in den letzten 40 Jah-

für die konjunktursensitiveren Small Caps ren gedrückt haben, kehren derzeit ihre

hat sich zugunsten der großkapitalisierten Richtung um. So ist die Globalisierung auf

Unternehmen (Large Caps) abgeschwächt. dem Rückzug. Das Verhältnis von Welthan-

Obwohl sich die Inflationsprognosen deut- del zu Produktion blieb seit über einem Jahr-

lich reduziert haben, stufen die Profianleger zehnt unverändert. Mit Blick auf die Zu-

die Teuerung weiterhin als größte Gefahr für kunft könnte das Verhältnis sogar sinken, da

die Finanzmärkte ein. Mit 29% hat sich die mehr Unternehmen ihre Produktion ins In-

Nennungsrate gegenüber dem Vormonat land verlagern, um eine größere Kontrolle

allerdings leicht reduziert. Auf dem zweiten über die Lieferketten wichtiger Güter zu er-

Platz rangieren die Ängste, dass die US-No- langen. Der Weg zu höheren Zinsen fängt

tenbank Fed die umfangreichen Anleihe- mit niedrigen Zinsen an. Je länger die Zent-

käufe zurückfährt (sog. Tapering) und es da- ralbanken die Zinsen unterhalb ihres neutra-

durch zu Marktturbulenzen kommt. Leicht len Niveaus halten, desto mehr wird sich die

abgeschwächt haben sich die Bedenken, Wirtschaft überhitzen, und desto mehr

dass sich in einzelnen Vermögensklassen werden die Zinsen schließlich steigen müs-

Preisblasen gebildet haben. Gestiegen ist da- sen, um die Inflation wieder zu senken. Im

gegen die Angst, dass sich die chinesische Moment befinden wir uns also noch in der

Wirtschaft, die lange als Konjunkturmotor Aufwärmphase für eine höhere Inflation. Da

diente, weiter abkühlt. die langfristigen Inflationserwartungen un-

ter dem Zielwert liegen, werden die Zentral-

Inflation – Thema oder Non-Event ?

banken in der Lage sein, eine akkommodie-

Die US-Inflation wird leider nicht so schnell

rende Geldpolitik beizubehalten. Dies ist die

vorübergehen. Im oberen Feld von Grafik 1

eigentlich gute Nachricht für Aktien, zumin-

ist die 24-Monats-Veränderungsrate des

dest kurz- bis mittelfristig. Langfristig gibt es

Kern-Verbraucherpreisindex auf Jahresbasis

weiteren strukturellen Gegenwind. Stellver-

dargestellt, um den niedrigen Basiseffekt Es ist allerdings nicht nur wahrscheinlich,

tretend für die Industrieländer werfen wir ei-

von vor einem Jahr zu entfernen (oberes dass sich die zyklischen Kräfte als weniger

nen Blick auf die Vereinigten Staaten. Die

Feld). Sie zeigt, dass die Kerninflationsrate disinflationär erweisen als die Investoren

Baby-Boomer scheiden massenhaft aus

auch nach Abzug des niedrigen Basiseffekts

dem Erwerbsleben aus. Als Gruppe halten

mit einer Jahresrate von nahezu 3 % steigt. Welt-Handelsvolumen zu Grafik 5

Industrieproduktion indexiert die Babyboomer mehr als die Hälfte des

Wichtig ist, dass sich auch andere Inflations-

Vermögens der US-Haushalte. Nach ihrem

maße beschleunigen (unteres Feld). Die mo-

Eintritt in den Ruhestand werden sie ihr Ver-

natlichen Veränderungen der Kerninflation

mögen weiter abbauen. Da sie jedoch nicht

werden von dem in den letzten drei Mona-

mehr arbeiten werden, werden sie auch

ten registrierten Monatsdurchschnitt von

nicht mehr zur nationalen Produktion bei-

0,8 % sicher zurückgehen, denn dieser Satz

tragen. Fortgesetzte Ausgaben vor dem

entspräche einer jährlichen Inflation von im-

Hintergrund einer verminderten Produkti-

merhin 10 %. Übrig bleiben wird auf Jahres-

on könnten zu einer Inflation führen. Schon

sicht eine monatliche Rate von 0,25 bis 0,3

heute bleibt trotz eines pandemiebedingten

%. Infolgedessen wird sich die US-Kerninfla-

Aufschwungs das zugrunde liegende Pro-

tion in den nächsten 12 Monaten über 3 %

duktivitätswachstum anämisch. Ein langsa-

einpendeln.

mes Produktivitätswachstum könnte dazu

führen, dass das gesamtwirtschaftliche An-

gebot die gesamtwirtschaftliche Nachfrage

nicht mehr decken kann. Auffallend inflati-

6

PERSPEKTIVEN | JULI/AUGUST 2021

onstreibend ist die Tatsache, dass die Politik Euro-Kerninflation und Durchschnitt, Grafik 6

Notenbankbilanz und Kaufprogramme

bewusst darauf abzielt, die Wirtschaft heiß

laufen zu lassen. Ein angespannter Arbeits-

markt wird letztendlich das Lohnwachstum

in einem größeren Ausmaß anheben, als wir

es bisher gesehen haben. Ein höheres Lohn-

wachstum könnte nicht nur die Inflation

über die übliche Lohn-Preis-Spirale nach

oben treiben, sondern durch die Erhöhung

des Anteils der Arbeit am Einkommen

könnte ein angespannter Arbeitsmarkt auch

die Gesamtnachfrage ankurbeln – mit ent-

sprechenden Konsequenzen auf die Preise,

wenn das Angebot nicht mitzieht.

Doch nicht alles, was für die US-Geldpolitik

relevant ist, gilt auch für Euroland. In ihrer

ersten Sitzung seit der strategischen Über- Zinsen auf absehbare Zeit nicht erhöhen, sätzen aufnehmen würden, um ihre Kredit-

prüfung revidierte die EZB ihre Zinsvorga- was die EONIA2-Kurve bereits antizipiert. aktivitäten zu finanzieren.

ben und bekräftigte damit ihr Bekenntnis zu Die Geldmärkte erwarten eine erste Anhe-

einer akkommodierenden Politik. Die Revisi- bung Ende 2024. Mehr Stimulus der Noten- Der Fahrplan für Federal Reserve und EZB

on unterstreicht, dass die Zentralbank die bank erhöht allerdings regelmäßig den Aus- könnte nun folgendermaßen aussehen:

Zinsen nicht anheben wird, bis die Inflation blick für die Entwicklung der langfristigen während die eine bereits konkret über ein

„deutlich vor dem Ende ihres Projektionsho- Leitzinsen. Die EZB könnte auch den Zins- Zurückdrehen von Anleihekaufprogram-

rizonts“ zwei Prozent erreicht und für den satz für TLTRO-Operationen3 senken, was men nachdenkt und der Markt von einer

Rest des Projektionshorizonts dort bleibt, so zu einem doppelten Zinssystem in der Euro- ersten Erhöhung des FedFunds-Zinssatzes

dass sie sich stabilisiert. Die EZB behielt ihre zone führen würde. Diese Politikvariante Ende 2022 ausgeht, hat die EZB noch min-

Formulierung zu den Nettokäufen im Rah- könnte die Wirtschaft des Euroraums weiter destens ein Jahr ohne jedwede Änderung

men des APP- und PEPP-Programms1 sowie ankurbeln, indem sie die Attraktivität der der Maßnahmen vor sich. Denn im März

ihrer Refinanzierungsgeschäfte bei. Sie wie- Kreditaufnahme erhöht; gleichzeitig würde könnte es zur Aufstockung des alten noch

derholte, dass sie erwartet, dass die Netto- sie die schädlichen Auswirkungen immer bestehenden Anleihekaufprogramms in

käufe von Vermögenswerten im Rahmen negativerer Einlagenzinsen auf die Rentabili- Höhe des auslaufenden PEPP-Programms

des PEPP im dritten Quartal rege bleiben tät des Bankensektors begrenzen, da die geben. Zinserhöhungen sieht der Markt erst

werden. Das Marktverhalten deutet darauf Banken Kredite zu extrem negativen Zins- in drei Jahren.

hin, dass die Botschaft der EZB größtenteils

erwartet wurde. Im Vergleich zu den Verei- Zeitstrahl US-Notenbank-Politik bis 2024 Grafik 7

nigten Staaten befindet sich die EZB im Hin-

blick auf die Entwicklung der Inflations

erwartungen weiterhin in der Komfortzone.

Der derzeitige Inflationsdruck im Euroraum

wird sich als vorübergehend erweisen, die

Arbeitsmarktbedingungen lassen keinen

Lohndruck erwarten. Auch wird die EZB die Zeitstrahl EZB-Politik bis 2024 Grafik 8

1 APP: asset purchase programme der EZB; PEPP: Pandemic

Emergency Purchase Programme der EZB

2 EONIA: Euro Overnight Index Average, Durchschnittzinssatz für

Tagesgeld im Euro-Interbankengeschäft

3 TLTRO: targeted longer-term refinancing operations, gezielte

längerfristige Refinanzierungsgeschäfte § 71 AktG

7

PERSPEKTIVEN | JULI/AUGUST 2021

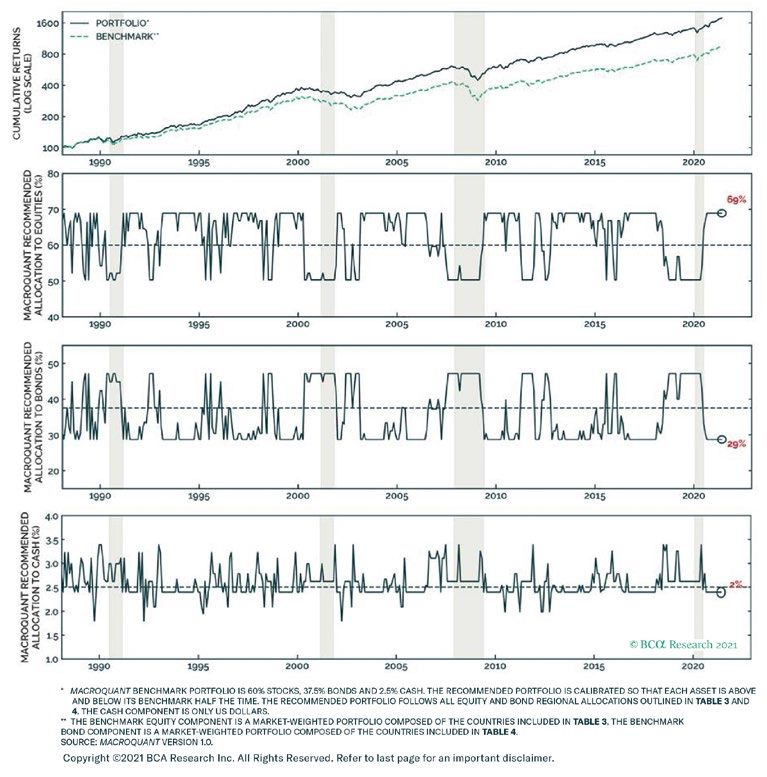

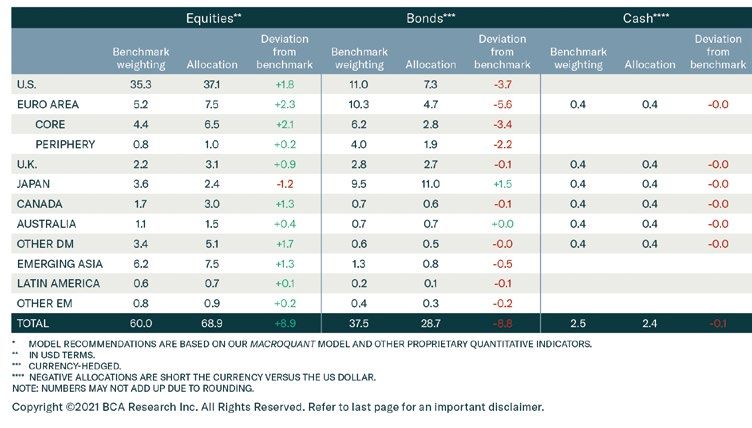

Asset Allocation: keine Veränderung.

Das MacroQuant-Modell des kanadischen Taktische Asset Allokation Juli Grafik 9

Analysehauses BCA-Research bleibt optimis-

tisch für Aktien. Innerhalb des Aktienuniver-

sums bevorzugt das Modell weiterhin zykli-

sche Sektoren und Regionen mit hohem

Beta. Allerdings hat das Modell begonnen,

sein Engagement sowohl in den Aktiensekto-

ren als auch in den Ländermodellen zu redu-

zieren. Die Matrix zur Asset-Allokation ba-

siert auf den von den globalen Aktien- und

Anleihen-Scores generierten Schätzungen

der erwarteten Einmonatsrenditen. Damit

erklärt sich auch, warum das Modell taktisch

und damit kurzfristig ausgerichtet ist. Das

Modell bevorzugt dabei Anlagen mit den

höchsten geschätzten erwarteten Renditen.

Das Benchmark-Portfolio besteht aus 60 %

Macro Quant-Modell: Allokationen im Zeitablauf Grafik 10

Aktien, 37,5 % Anleihen und 2,5 % Barmitteln.

Mit 68,9 % Aktienanteil zu 28,7 % Anleihen

und 2,4 % Barmitteln bleibt die Struktur in

der Allokation auf Vormonatsniveau.

Seit seinem Start Ende der 80iger Jahre hat

das Modell die Benchmark MSCI Welt um

mehr als 100 % geschlagen. Die Grafik zeigt

den Verlauf der Allokation unter den drei

Assetklassen im Zeitablauf.

ETF-Portfolio

Im ETF-Portfolio, das sich neben der Aktien-

seite des MacroQuant Modells zusätzlich an

der Global Asset Allocation von BCA Rese-

arch orientiert, ging es zusammen mit der

Benchmark MSCI Welt in den vergangenen

Wochen leicht abwärts, dennoch steht seit

Jahresanfang ein Gewinn von 15,12% (Stand

26.07.2021) in den Büchern. Neuengage-

ments oder Umschichtungen fanden in den

vergangenen Wochen nicht statt.

8

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann durch Grafik 11

abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

28.07.21 Referenz-Portfolio Fonds und ETFs 9:30

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 16,85%

MSCI Australia 32,850 € 38,39 € 16,85% 12.051,74 € B

7,59% A0YJ80 11.11.20 1.737,82 €

326,51 0,00 € #DIV/0!

LIQUIDITÄT 12.258,96 € C

PERSPEKTIVEN | JULI/AUGUST 2021

7,72% 10.03.20 12.258,96 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 22,15%

Euro Stoxx 50 33,875 € 41,38 € 22,15% 18.041,68 € B

11,36% 593395 28.02.20 3.272,18 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 10,43%

20,946 € 23,13 € 10,43% 17.119,25 € C

10,78% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 1.616,45 €

406,12 X MSCI WORLD INDUSTRIALS 11.960,23 € 41,54%

MSCI World Industrials 29,450 € 41,69 € 41,54% 16.929,11 € B

10,66% A113FN 05.02.18 4.968,88 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -0,60%

86,549 € 86,03 € -0,60% 10.853,54 € E

6,83% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -65,54 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 3,65%

FTSE 100 135,920 € 140,88 € 3,65% 12.704,56 € E

8,00% A0YEDM 07.04.21 447,29 €

92,44 ISHARES FTSE MIB ACC 6.727,08 € 37,23%

Italien 72,77 € 99,86 € 37,23% 9.231,36 € C

5,81% A0YEDP 09.03.20 2.504,28 €

525,98 XWORLD HEALTH 14.809,68 € 46,04%

MSCI World Health Care 28,156 € 41,12 € 46,04% 21.628,30 € B

13,62% A113FD 2014/2015/2021 6.818,62 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 22,97%

MSCI World Financials 16,516 € 20,31 € 22,97% 13.562,41 € C

8,54% A113FE 05.02.18 2.533,52 €

1.152,48 ISHR GOLD PROD 14.675,70 € -1,46%

iShares Gold Producers UCITS ETF USD 12,734 € 12,55 € -1,46% 14.461,35 € B

9,10% A1JKQJ 03.12.20 / 08.02.21 -214,34 €

Benchmark: Kurs am 2.690,04 USD letzter 3.068,87 USD Performance 14,08%

B

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.598,54 EUR Benchmark 18,09%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 217,68%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,10%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 158.842,26 € 28.07.21

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 21.485,17

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 15,64%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 25.07.21

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 2,43% 14,06% 4,77%

Performance in 2021 (YTD) 15,64% 14,08% 18,09%

0,00% EUR in USD 1,1810 DAX30 15.535,83 S&P 500 4.401,46

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen.

Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

9

PERSPEKTIVEN | JULI/AUGUST 2021

Aktien: Gegenteilige Reaktionen.

Die jüngste Schwankung an den Aktien- die Kluft zwischen zyklischen und defensi- gischen Entscheidungen und Initiativen tra-

märkten ist trotz einer starken Gewinnsai- ven Werten weiter aus. In Q1 wurden die zy- gen Früchte“, erklärte Konzernchef Ralph

son im zweiten Quartal eingetreten. Das zei- klischen Gewinne für 2021 um 6% angeho- Hamers. Auch für die Aktionäre von Banken

gen die US-Zahlen, wo die Berichtssaison ben, während sie bei den defensiven Werten aus der Eurozone gibt es gute Nachrichten.

Q2 am weitesten fortgeschritten ist. Nach um 6% gesenkt wurden. Im 2. Quartal be- Die EZB hat kürzlich die Ausschüttungs-

den letzten verfügbaren Daten von I/B/E/S schleunigte sich diese Divergenz sogar noch, sperre zum 30.09.21 aufgehoben. Damit

haben 90 % der Standard&Poor´s 500-Un- wobei die Gewinne pro Aktie der europäi- können wieder Dividenden fließen.

ternehmen Gewinne gemeldet, die über schen Zykliker für 2021 um 14% angehoben

den Erwartungen der Analysten lagen. Die

Entwicklung der Unternehmensgewinne Q1 und Q2 Grafik 12

Gewinne haben im Durchschnitt um 19,2 % nach Sektoren im MSCI

nach oben überrascht, verglichen mit einem

historischen Durchschnitt von 3,9 %. Die

positiven Gewinnrevisionen sind damit auf

einem Rekordhoch. Seit Jahresbeginn stie-

gen die Gewinnschätzungen des S&P 500

für das Gesamtjahr 2021 um 16 %. Die Ana-

lysten haben auch ihre Schätzungen für

2022 und 2023 angehoben.

Anders als im Vorfeld der Q1-Ergebnisse, als

die Anlegerstimmung überschwänglich war wurden, während Schätzungen bei den de- Im Gegensatz dazu verzeichnete der

und die meisten Beta-Titel - Finanzwerte, fensiven Werten stagnierten. Zusammenge- Tech-Sektor in Q2 einen guten Rebound, da

Rohstoffe, „Back to work“-Titel und die tra- nommen sind die Gewinne der Zykliker im die taktische Konsolidierung durch fallende

ditionell produktionsbezogenen Zykliker – Jahresverlauf um 20% gegenüber defensiven Renditen verstärkt wurde, aber Tech scheint

bereits seit Mitte November gut gelaufen Werten von -6% in Europa. Besonders be- jetzt von der relativen Gewinnentwicklung

waren, ist die Stimmung der Anleger dies- merkenswert ist, dass die EPS-Revisionen für abzuweichen und könnte von hier aus an

mal eher gedämpft. Es wird vorsichtiger Banken trotz des bereits erreichten Höchst- Schwung verlieren.

agiert. Zyklische Aktien hinken seit vier Mo- standes im positiven Bereich bleiben. Ein gu- Rohstoffaktien könnten ebenfalls eine besse-

naten hinterher bzw. geben nach. Grund- tes Beispiel, dass gerade bei den europäi- re Performance zeigen, nachdem europäi-

sätzlich sollten die Q2-Ergebnisse weltweit schen Großbanken noch Luft ist, war das sche Bergbau- und Energieaktien seit März

noch stärker ausfallen als im Q1. Viele Input- Quartalsergebnis bei der UBS. Dank anzie- jeweils 10-15% relativ verloren haben. Zu den

kosten haben sich reduziert. Die Preise für hender Erträge steigerte die Schweizer wichtigsten Treibern höherer Kurse zählen

Basismetalle, Holz, Agrarprodukte und Großbank den Gewinn im zweiten Quartal die untergewichtete Positionierung der

Gummi sind alle um 10 % oder mehr gesun- um 63 Prozent auf 2,0 Milliarden Dollar, wie Marktteilnehmer, die positive chartttechni-

ken, mit Ausnahme von Öl, aber selbst da das Institut mitteilte. Analysten hatten ge- sche Ausgangslage und die nicht mehr über-

fiel der Preis zuletzt. Die vom Konsens prog- mäß einer Umfrage der Bank mit einem zogenen Stimmungsindikatoren.

nostizierten Wachstumsraten für das Q2 für Überschuss von 1,34 Milliarden Dollar ge- Speziell für Aktien aus Schwellenländern

den Gewinn je Aktie sind für den Nennwert rechnet. Rund lief es vor allem im Kernge- könnte das Auslaufen der USD-Stärke und der

erhöht, dank der niedrigen Basis des letzten schäft mit reichen Privatkunden. Im Heim- Rückenwind durch höhere Rohstoffpreise für

Jahres. Im Vergleich zu 2019 erscheinen die markt wirkte sich zudem die Auflösung von EM-Exporteure von Vorteil sein. Ein stärkeres

Q2 Gewinnprognosen nicht überzogen, Wertberichtigungen für Kreditrisiken positiv Wachstum und die Verbesserung der Fiskal-

14% höher in den USA und 3% höher in Eu- aus. „Unsere Geschäftsentwicklung nimmt und Leistungsbilanz helfen zusätzlich.

ropa. In Bezug auf die EPS-Entwicklung wird immer mehr an Fahrt auf, und unsere strate-

10PERSPEKTIVEN | JULI/AUGUST 2021

JP Morgan Sektorpräferenzen nach Grafik 13 nen politischen Hintergrund finanzielle Entlastung der chinesischen Fami-

Regionen und Performance 2021

hatten. Der Auslöser des letzten lien unterstützt auch Chinas demografische

Kurssturzes im Hang Seng am Ambitionen, die Geburtenrate zu erhöhen,

26.Juli war z.B. ein hartes Durch- was die Behörden Anfang des Jahres dazu

greifen gegen die private Bil- veranlasste, die Zwei-Kind-Grenze zu lockern

dungsindustrie. Peking kündigte und Paaren zu erlauben, bis zu drei Kinder zu

Reformen an, die letztlich die bekommen. Die Langfristigkeit dieser Ziele

Möglichkeiten dieser Unterneh- impliziert, dass die regulatorischen Risiken

men einschränken werden, Ge- erhöht bleiben und erhöht die Wahrschein-

winne zu erwirtschaften. Dar- lichkeit, dass das harte Durchgreifen fortge-

aufhin verloren die Aktien von setzt wird. Chinas geplanter Parteitag im Ok-

privaten Bildungsdienstleistern tober 2022, der einen Führungswechsel vor-

wie New Oriental Education & sieht, deutet ebenfalls darauf hin, dass Peking

JP Morgan hat in der nebenstehenden Tabel- Tech Group und Scholar Education Group die Intensität seines regulatorischen Vorge-

le sektorenspezifisch „Overweight“, „neutral“ mehr als 45%. Der fortgesetzte Druck der Re- hens vor diesem wichtigen politischen Ereig-

und „underweight“ zusammengestellt. Die gulierungsbehörden kann chinesische Akti- nis wahrscheinlich beibehalten wird. Ange-

Zahlen drücken die diesjährige Kursverände- en auf Sicht von sechs bis zwölf Monaten sichts dessen, dass chinesische Aktienindices

rung der Sektoren aus. Aus Sicht der Akti- durchaus weiter belasten. Man kann die ver- auf den Stand vom vergangenen November

enindices bleibt die US-Investmentbank re- schiedenen Maßnahmen als Teil Pekings 14. zurückgekehrt sind, während in anderen Re-

gelrecht illusionslos. Per Jahresende gibt es Fünfjahresplan sehen, mit dem die politi- gionen 50 % Kursplus in den Büchern steht,

nach deren Meinung in S&P, MSCI Europe, schen Entscheidungsträger China zu einer drängt sich ein Verkauf der Positionsbestän-

MSCI Eurozone und FTSE 100 so gut wie „großen modernen sozialistischen Nation“ de allerdings kurzfristig nicht mehr auf.

nichts mehr zu holen. Wesentlich besser machen wollen. Peking versucht dies zu er-

sieht es in Asien aus, wo China mit Abstand reichen, indem es die finanziellen Belastun- Den Vogel abzuschießen scheint Südafrika

die besten Karten für das zweite Halbjahr zu gen für Haushalte mit mittlerem Einkom- mit 30 % erwartetem Plus – allerdings in Lan-

haben scheint, gefolgt von Korea und men durch ein hartes Vorgehen gegen ver- deswährung. Man kann sich also gut vorstel-

Taiwan. Allerdings erlebten gerade chinesi- brauchernahe Tech-Unternehmen, den pri- len, welche Bedeutung die Wahl der Sekto-

sche Aktien in den vergangenen Wochen vaten Bildungssektor und medizinische ren für die kommenden Monate haben wird.

eine Reihe von Ausverkäufen, die meist ei- Dienstleistungen zu reduzieren versucht. Die

Kursentwicklung MSCI China investable Grafik 14 JP Morgan: Kursziele 2021 nach Grafik 15

und MSCI China onshore Aktienindices

11PERSPEKTIVEN | JULI/AUGUST 2021

Sonderfaktor für den US-Aktien- Tiefpunkt der Pandemie um 98% gestiegen etwa die Hälfte erhöhen, wenn nicht sogar

markt: Dividenden und Rückkäufe sind - größtenteils dank der Ausweitung der verdoppeln. Ein typisches Beispiel: Seit dem

gewinnen an Bedeutung. KGVs auf das 30ig-fache - könnten nun Ak- Ende der großen Rezession Anfang der 30ige

In einem „normalen“ Marktumfeld setzt sich tienrenditen für das kommende Jahrzehnt Jahre waren Rückkäufe eine der treibenden

die Gesamtrendite einer Aktie aus drei mager ausfallen. Daher werden längerfristig Kräfte der Hausse, weil sie einen atembe-

Komponenten zusammen. Sie steigt im die Aktienrückkäufe und die Dividenden- raubend großen Anteil am Wachstum des

Kurs, weil man mehr für den Gewinn be- rendite sehr wichtig sein. In einem normali- Gewinns pro Aktie stellten. Es überrascht

zahlt (KGV-Ausweitung), es wird mehr Ge- sierten Umfeld, in dem US-Aktien im Durch- nicht, dass in dieser Phase des Konjunktur-

winn pro Aktie gemacht und es wird mehr schnitt eine 6-8% annualisierte Rendite lie- zyklus Dividenden und Rückkäufe in den

Dividende bezahlt. Rückkäufe fallen unter fern, trägt die Dividendenrendite davon Vordergrund des Interesses der Investoren

das erstgenannte, da sie durch die Reduzie- etwa 2 % und damit ein Viertel zur Gesam- rücken werden. In Deutschland ist der Rück-

rung der ausstehenden Aktien den Gewinn trendite bei. Fügt man Rückkäufe mit 2-3% kauf eigener Aktien auf 10 % des ausstehen-

pro Aktie erhöhen. Da die Märkte seit dem hinzu, würde sich die Gesamtrendite um den Grundkapitals beschränkt4.

US-Aktien: Ausschüttungen 2008-21 nach Sektor; Grafik 16

Ausschüttungen Q1 2021 nach Sektor

4 § 71 AktG

12PERSPEKTIVEN | JULI/AUGUST 2021

Geburtstag! Ein Jahr ICM Green

Strategy +27,28%

Am 01. Juli 2020 startete die ICM Green Stra- Zum aktuellen Geschehen in der schen zukünftig versorgen zu können. Exper-

tegy. Ziel war es und bleibt es weiterhin, ein ICM Green Strategy ten rechnen mit einer Steigerung von über

nachhaltiges und weltweit diversifiziertes Die ICM Green Strategy beschäftigt sich mit 50% des Trinkwasserbedarfs bis 2050. Einer

Aktienportfolio mit strengen Anlagerichtlini- vielen Themen aus dem Bereich der Nach- der Hauptfaktoren hierbei ist das verarbei-

en zu managen. Ein Reiten auf der Nachhal- haltigkeit. Zwei absolut unverzichtbare da- tende Gewerbe.

tigkeitswelle in Form des „Green Washing“ von ist das Thema Wasser sowie die Müll

sollte ausgeschlossen sein. Daher wurde ein entsorgung (incl. Recycling). Die Tragweite dieses Problems beschäftigt

klarer, nachvollziehbarer und digital doku- die Regierungen im besonderen Maße. Erste

mentierter Auswahlprozess entwickelt. Aus Die immer größer werdende Weltbevölke- Staaten beginnen ihre Investitionen in die-

5000 möglichen Unternehmen wurden rung sorgt unausweichlich für einen stetig sem Bereich massiv zu steigern. Bidens gro-

knapp 120 Unternehmen, welche die Kriteri- wachsenden Wasserbedarf. Das Problem der ßer Infrastruktur-Investmentplan beinhaltet

en „nachhaltig – sozial – etisch – wirtschaft- Trinkwasserknappheit ist eine der großen circa 110 Mrd. USD, um die nationale Was-

lich“ erfüllen konnten. Die besten und wirt- Herausforderungen der Zukunft. Gut 97% serversorgung zu modernisieren, auszubau-

schaftlich erfolgreichsten Unternehmen des verfügbaren Wassers der Erde befindet en und zu vergrößern.

werden über das BCA Scoring in das 20er sich in Ozeanen, knapp 3% findet man in

Aktienportfolio allokiert. Es erfolgt eine Flüssen, Seen und im Grundwasser. Das sau- Hier finden sich die wichtigsten und innova-

monatliche Überprüfung der Werte nach bere Trinkwasser hat gerade mal einen Anteil tivsten Wasser- und Recyclingunternehmen,

Global- und Branchengewichtung. von 0,3%. die wir für die ICM Green Strategy identifi-

ziert haben.

Entscheiden Sie, ob nachhaltige Aktienstra- Umso wichtiger ist es, dass Unternehmen für

tegien mit den Renditen und dem Risiko die Herstellung und den Erhalt sauberen

verhalten der „Old-Economy“ mithalten Trinkwassers, neue und effizientere Techno-

können. logien entwickeln, um verlässlich alle Men-

Performance und Value-at-Risk seit Auflage Grafik 17

13PERSPEKTIVEN | JULI/AUGUST 2021

Anlageuniversum Grafik 18 Verwaltung von Wasser- und Abwasser-

nach Ländern dienstleistungen für kommunale Einrichtun-

gen und industrielle Kunden spezialisiert. Er-

gänzend dazu bietet Veolia Environnement

weltweit Technik, Planung und Ausführung

von Bauprojekten zur Herstellung und Liefe-

rung von Trinkwasser, Abwasserentsorgungs-

netzen, Entsalzungsanlagen und Kläranlagen

sowie deren Wartung und Instandhaltung

an. Die Division Abfallbewirtschaftung deckt

den gesamten Abfallzyklus ab, von der Stadt-

Unternehmen aus dem Sektor elektrischen Geräten, die in Wasseraufberei- reinigung und Boden- und Altlastensanie-

Wasser tungsanlagen und Kläranlagen eingesetzt rung über Einsammeln und Sortieren bis hin

American Water Works werden, und bietet Geräteinspektion, Repa- zu Wiederaufbereitung, Umwandlung in

Die American Water Works Company ist ein ratur, Wartung und andere Dienstleistungen Energie und Entsorgung von privatem und

US-amerikanischer Wasserversorgungskon- an. industriellem Müll.

zern. Das Unternehmen ist auf Service in den

Bereichen Wasser und Abwasser spezialisiert. Müllentsorgung und Recycling Waste Management

American Water hat sich die enorme Bedeu- Der Bereich der Müllentsorgung hat sich in Waste Management Inc. ist ein führendes

tung des Wassers für alle Lebensbereichen zu den letzten Jahren deutlich gewandelt. Das Unternehmen der Abfallwirtschaft im nord-

eigen gemacht. Das Unternehmen engagiert reine Entsorgungsgeschäft alleine ist mittler- amerikanischen Raum. Es bietet Müllabfuhr-

sich besonders bei der Entwicklung zukunfts- weile kaum noch ein Geschäftsmodell. Viel Dienste, Mülltransport und -entsorgung,

weisender Wasserreinigungssysteme. Durch mehr geht der Trend zum Recycling und der Recycling oder Umwandlung von Abfall in

höchstes fachliches Know-how liefert der Wiederzuführung in den Industriekreislauf. Energie an. Die Kunden sind private Haushal-

Konzern qualitativ hochwertiges Trinkwasser, Auch die Energiegewinnung aus Müll wird te, Firmen, staatliche Einrichtungen, andere

sowie eine sichere und effektive Abwasser- stetig vorangetrieben. Das ist auch eine abso- Müllabfuhr-Unternehmen und Stromversor-

aufbereitung. Seine Dienstleistungen bietet lute Notwendigkeit, da die Ressourcen unse- ger. Das Unternehmen unterhält eigene

der Konzern 15 Millionen Haushalte in Ge- res Planten nicht unendlich zur Verfügung Mülldeponien, Zwischenlager und Recycling-

meinden der Vereinigten Staaten sowie in stehen. anlagen und ist zusätzlich über eigene Anla-

Manitoba und Ontario, Kanada an. Aber nicht nur die riesigen Müllmengen an gen in der Energiegewinnung durch Abfälle

Land müssen entsorgt oder recycelt werden. tätig. Das Unternehmen versorgt mehr als

Metawater Die Verschmutzung unserer Weltmeere hat 20 Millionen Haushalte und zwei Millionen

METAWATER Co., Ltd. ist ein in Japan ansäs- in den letzten Jahren drastisch zugenommen. Unternehmen in ganz Amerika.

siges Unternehmen, das sich hauptsächlich Auch in diesem Bereich muss dringend etwas Waste Management betreibt 103 Recycling-

mit der Planung, dem Bau, der Reparatur, der passieren. Bisher gibt es vereinzelte Versuche anlagen sowie 244 Deponien (darunter 5 De-

Wartung und dem Betriebsmanagement dieses Problem zu lösen, aber daraus sollte ponien für Gefährliche Abfälle) in den Verei-

von mechanischen und elektrischen Ausrüs- sich ein internationales Interesse entwickeln. nigten Staaten. Das beim Abbau organischer

tungen für Wasseraufbereitungsanlagen, Inhaltsstoffe der deponierten Abfälle entste-

Kläranlagen, Abfallbehandlungsanlagen und Unternehmen aus dem Sektor hende Deponiegas von 124 der vom Unter-

Recyclinganlagen befasst. Die Gesellschaft Müllentsorgung nehmen betriebenen Deponien wird aufbe-

betreibt ihr Geschäft in zwei Geschäftsfel- Veolia Environment reitet und der enthaltene Methananteil zur

dern. Das Segment Plant Engineering befasst Veolia Environnement S.A. ist eine Unterneh- Stromerzeugung oder als Ersatzbrennstoff

sich mit der Planung, Beschaffung und dem mensgruppe, die international im Bereich für industrielle Prozesse vermarktet oder ört-

Vertrieb von mechanischen und elektrischen Umweltdienstleistungen tätig ist. Die Ge- lichen Erdgasnetzen zugeführt. Die amerika-

Ausrüstungen für Wasseraufbereitungsanla- schäftsaktivitäten sind in die Segmente Was- nische Umweltschutzbehörde EPA klassifi-

gen und Kläranlagen. Das Segment Service ser- und Abwasser, Abfallbewirtschaftung ziert Deponiegas als eine Form erneuerbarer

Solution umfasst die Reparatur, Wartung und Energieservice gegliedert. Der Bereich Energie.

und Betriebsführung von mechanischen und Wasser und Abwasser ist auf die ausgelagerte

14PERSPEKTIVEN | JULI/AUGUST 2021

ICM 15er-Aktienportfolio Anleger vor chinesischen Investments. Die Abbvie wurde 2013 als Abspaltung von Ab-

Im Depot befinden sich zurzeit weiterhin Aktie verliert 4% YTD. Deutlich mehr verlo- bott Laboratories gegründet. Tätig ist das in

dreizehn von fünfzehn möglichen Titeln. ren hat der chinesische Versicherungskon- North Chicago im US-Bundesstaat Illinois

Aktuell setzen wir weiter auf Pharma-, Ener- zern Ping An seit Anfang des Jahres. Die ak- ansässige Unternehmen unter anderem in

gie- (Öl), Tech- und Finanz-Werte. tuelle Flutkatastrophe in China und enttäu- den Bereichen Immunologie, Onkologie

schende Unternehmenszahlen sorgen für und Virologie. Es beschäftigt sich mit der

Bereits zuvor im Portfolio waren die ein Minus von 28% YTD. Dennoch erhöhte Entdeckung, Entwicklung, Herstellung und

folgenden Titel: die US Investmentbank JPMorgan ihren An- dem Verkauf einer Reihe von pharmazeuti-

AbbVie hat ein vielversprechendes Medika- teil an dem Unternehmen von 10,7% auf schen Produkten. Die Produkte konzentrie-

ment zur Behandlung von Altersweitsichtig- 11,6%. Weiter unter Druck steht auch die ren sich auf die Behandlung von Erkrankun-

keit in der Endphase einer klinischen Studie. niederländische Beteiligungsgesellschaft Pro- gen, wie chronische Autoimmunerkrankun-

Die Aktie testet die Jahreshöchststände mit sus NV mit Ihrem großen Anteil an chinesi- gen in der Rheumatologie, Gastroenterolo-

einem Plus von 11,3% YTD. Alibaba wird wei- schen Techwerten.( u.a. Tencent ) mit einem gie und Dermatologie; Onkologie,

ter von der steigenden Einflussnahme der Minus von 16% YTD. Gleiches gilt für Ten- einschließlich Blutkrebs; Virologie, ein-

chinesischen Regierung bei Internetunter- cent Music. Die chinesischen Behörden ver- schließlich Hepatitis-C und HIV. Der welt-

nehmen belastet. Die Strafzahlungen wegen bieten Tencent die exclusiven Rechte an On- weite Umsatz betrug 2020 45,8 Milliarden

Kartellverstößen und die steigende Skepsis line-Musik und gehen so weiter gegen die US-Dollar.

internationaler Anleger bremst die Kursent- Monopolisierung im chinesischen On-

wicklung. Das sorgt für einen Verlust von line-Markt vor. Die Aktie verliert unverhält- Alibaba Group Holding Limited ist ein

11,3% YTD. Weiterhin positiv mit einem nismäßig 43% YTD. SAP SE musste zwar Unternehmen mit Sitz in Hangzhou, China.

Ergebnis von +37,5% YTD hat sich Bausch nach Bekanntgabe der positiven Zahlen für Es wurde von dem ehemaligen Englischleh-

Health entwickelt. Das weltweit mitführen- das zweite Quartal auch deutliche Gewinn- rer Jack Ma im Jahr 1999 gegründet und be-

de Unternehmen für Augenheilkunde ist in mitnahmen verzeichnen, bleibt aber trotz- treibt u. a. die gleichnamige B2B-Plattform

der Endphase der klinischen Prüfung eines dem mit einem Plus von 11% YTD ein Licht- Alibaba.com sowie das Online-Auktions-

neuen Mittels gegen das „Trockene Augen blick. Teck Resources leiden momentan stark haus Taobao und ist nach eigenen Angaben

Syndrom“. Während der Ölpreis auf dem ho- unter den Waldbränden im Nordwesten der die größte IT-Firmengruppe Chinas.

hen Niveau konsolidiert sorgen Gewinnmit- USA und Kanada. Die positive Preisentwick-

nahmen bei den Ölwerten für niedrigere lung bei Rohstoffen wie Kupfer, Zink und Bausch Health Companies Inc. ist ein in

Kurse als noch im Juni. BP Plc. verharrt bei ei- Kohle sorgen für ein Plus von 15,6% YTD. Kanada ansässiges Pharma-Unternehmen,

nem Plus von 11% YTD. Immer noch Out- Auch weiter erfreulich ist das Ergebnis von das eine Reihe von Marken- und Generika,

performer bleibt die englische Tullow Oil mit UniCredit SpA dieses Jahr mit einem Plus Medizinprodukten und rezeptfreien Pro-

einem Plus von 53% YTD während die brasi- von 25% YTD. Die Übernahme der Krisen- dukten entwickelt, herstellt und vermarktet.

lianische Petrobras zwar seit März einen bank Monte Paschi nimmt weiter Gestalt an, Es entwickelt hauptsächlich Produkte in

deutlichen Aufwärtstrend zeigt, aber den- da die Klage eines früheren Großaktionärs in den therapeutischen Bereichen Augenge-

noch mit einer Performance von -6% YTD Höhe von 3,8 Mrd. Euro wohl kurz vor einer sundheit, Gastroenterologie und Dermato-

der Branche hinterherhinkt. China Everbright Einigung steht. logie. Im Gespräch ist seit längerem eine

leidet unter der allgemeinen Vorsicht der Aufspaltung in zwei börsennotierte Gesell-

schaften, um die dominante Sparte Augen-

gesundheit – weltweit bekannt unter der

Marke Bausch&Lomb – auszugliedern. Das

würde zu einer Neubewertung der ohnehin

günstigen Aktie führen.

15PERSPEKTIVEN | JULI/AUGUST 2021

BP plc. ist im globalen Energiegeschäft tätig.

Grafik 19

Das Unternehmen produziert Treibstoff für

Grade

ESG

D+

A+

C+

C+

A-

A-

C-

B-

A

A

A

B

B

den Transport, Energie für die Industrie und

petrochemischen Produkten, aus denen All-

tagsgegenstände wie Farben, Kleidung und

-25,75%

-32,81%

-28,29%

-10,45%

-47,58%

-43,66%

11,63%

27,88%

17,71%

11,85%

-8,64%

-1,77%

-5,60%

total

P/L

Verpackungen hergestellt werden. BP profi-

tiert vom wieder erstarkenden Ölpreis.

2021 YTD

29.07.21

-15,78%

-28,89%

-13,75%

-45,32%

10,64%

42,02%

16,99%

13,09%

24,57%

59,16%

28,02%

-5,02%

-1,42%

China Everbright Environment Group

P/L

Ltd ist eine Investmentholding, die in China

hauptsächlich im Energie- und Infrastruk-

turgeschäft tätig ist. Das Unternehmen

aktuell

118,55

196,01

121,24

29,54

298,1

11,07

67,55

76,21

22,61

10,52

47,09

9,791

Kurs

4,16

betreibt seine Geschäfte in 4 Segmenten:

1. Bau und Betrieb von Abfallverbrennungs-

anlagen 2. integrierte Biomasse 3. Umwelt-

106,20

264,00

326,30

103,00

23,10

11,27

94,20

85,10

23,95

20,07

83,59

Kauf

Kurs

87%

6,19

8,75

wasserprojekte 4. allg. Umweltschutztech-

nologie.

Auslastung:

17.02.21

26.01.21

18.07.18

02.06.20

13.12.19

05.02.21

24.01.20

14.07.20

26.10.20

05.05.21

06.04.21

27.09.19

10.03.20

Datum

Kauf

Petrobras (Petróleo Brasileiro S.A.) ist ein

brasilianisches halbstaatliches Mineralöl

unternehmen mit Sitz in Rio de Janeiro. Das

Unternehmen betreibt Ölfelder und Raffine-

Exch.

NYQ

NYQ

NYQ

NYQ

NYQ

HKG

HKG

GER

NYS

AEX

MIL

LSE

LSE

rien sowie petrochemische Anlagen und un-

terhält ein Tankstellennetz in Lateinamerika.

HKD

HKD

USD

USD

USD

USD

USD

USD

GBp

GBp

EUR

EUR

EUR

Währung

Ping An Insurance (Group) Company aus

China bietet Versicherungen, Banking, Ver-

US01609W1027

GB0007980591

GB0001500809

CNE1000003X6

US71654V4086

HK0257001336

CA0717341071

CA8787422044

US88034P1093

US00287Y1091

DE0007164600

NL0013654783

IT0005239360

mögensverwaltung und Internetfinanzie- MSCI in €

18,82%

27,49%

11,86%

-5,92%

15er Aktienportfolio

rungen an. Der Konzern ist doppelt so groß 5,50%

wie der deutsche Allianz-Konzern.

ISIN

Aktiendepot in €

Basic Materials

Prosus NV ist eine Beteiligungsgesellschaft,

Technology

Technology

Technology

Technology

Healthcare

Healthcare

Financials

Financials

Utilities

24,84%

16,53%

-9,56%

-3,15%

Energy

Energy

Energy

2,94%

die 2019 von der südafrikanischen Naspers

gegründet wurde und auf Unternehmensbe-

Sector

teiligungen im Technologiesektor speziali-

siert ist ( u.a. TENCENT ). Der über 100 Jahre

Performance in 2021 (YTD)

EB ENVIRONMENT/d

BAUSCH HEALTH /d

ALIBABA GRP AD/d

PETROLEO BRASI/d

TENCENT MUSIC/d

alter Naspers-Konzern mit Sitz in Kapstadt

Performance in 2017

Performance in 2018

Performance in 2019

Performance in 2020

TULLOW OIL/d

TECK RECS B/d

ist das mit Abstand größte Medienunter-

UNICREDIT/d

PING AN/d

PROSUS/d

nehmen in ganz Afrika und ist hauptsächlich

ABBVIE/d

SAP SE

Name

in den Bereichen Fernsehen, Internet, Tele-

BP/d

kommunikation und Printmedien tätig.

SAPG.DE

0257.HK

2318.HK

CRDI.MI

BABA.N

ABBV.K

PRX.AS

TECK.K

TLW.L

TME

BP.L

BHC

PBR

RIC

10

11

12

13

14

15

1

2

3

4

5

6

7

8

9

No.

16CEE ).

und Peru.

Marktführer.

Anwendungen.

PERSPEKTIVEN | JULI/AUGUST 2021

afrika; Ostafrika und Südamerika.

GROUP betreibt eine Online-

Musikmarktes und ist damit absoluter

( in Italien, Deutschland, Österreich und

unter Konten, Kredite, Hypotheken,

wendungen in China. Die Plattform des

Betrieb befindlichen Minen in den USA

beratungs- und Versicherungsprodukte

Vermögensver-waltung sowie Finanz-

personen und Firmenkunden an, dar-

und Finanzdienstleistungen für Privat-

sässige Finanzholding und bietet Bank-

UniCredit SpA ist eine in Italien an

Öl und Gas, zum großen Teil in West

ist die Entdeckung und Förderung von

Die Haupttätigkeit des Unternehmens

Öl- und Gasexplorations- und -produk-

Tullow Oil plc ist ein unabhängiges

produziert es Zink mit ungefähr drei in

Peru sowie Kupferentwicklungsprojekte

findliche Minen in Kanada, Chile und

da ansässiges Minenunternehmen, das

Live-Streaming-Dienste. TME durch-

Online-Karaoke und musikorientierte

Unternehmens umfasst Online-Musik,

unterhaltungsplattform und Musikan-

tionsunternehmen mit Sitz in London.

Musik

TENCENT MUSIC ENTERTAINMENT

verfügt über ungefähr vier in Betrieb be-

in Nord- und Südamerika. Zusätzlich

und Energie umfasst. Das Unternehmen

die Segmente Stahl, Kohle, Kupfer, Zink

TECK RESOUCES LTD ist ein in Kana-

men bietet unter anderem Software

anwendungssoftware. Das Unterneh-

ges Unternehmen für Unternehmens-

SAP SE ist ein in Deutschland ansässi-

dringt ca. 88% des chinesischen Online-

lizenzen, Support-Services und Cloud-

Grafik 20

ICM GREEN STRATEGY Auslastung: 100% 29.07.21

Kauf Kurs Kurs P/L P/L

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2021 YTD total

1 BIFF.L BIFFA/d Industrials GB00BD8DR117 GBp LSE 06.04.21 279,00 354,50 54,47% 27,06%

2 CERN.O CERNER CORP/d Healthcare US1567821046 USD NSQ 02.07.21 78,94 78,76 0,36% -0,23%

3 CEN.NZ CONTACT ENERGY/d Utilities NZCENE0001S6 NZD NZC 01.03.21 8,45 8,37 -6,17% -0,95%

4 DBG.PA DERICHEBOURG/d Industrials FR0000053381 EUR PAR 01.03.21 5,85 8,95 52,38% 52,99%

5 FIEG.DE FIELMANN Consumer Cyclicals DE0005772206 EUR GER 04.05.21 62,95 63,40 -4,59% 0,71%

6 KAI KADANT INC/d Industrials US48282T1043 USD NYQ 01.06.21 168,02 174,41 23,71% 3,80%

7 KEMIRA.HE KEMIRA OY/d Basic Materials FI0009004824 EUR HEX 01.03.21 13,43 14,33 10,74% 6,70%

8 6370.T KURITA WATER I/d Industrials JP3270000007 JPY TYO 01.03.21 4385,30 5410,00 37,14% 23,37%

9 MMKV.VI MAYR MELNHOF/d Basic Materials AT0000938204 EUR VIE 01.03.21 146,20 180,20 9,21% 23,26%

10 MOH MOLINA HLTHCAR/d Healthcare US60855R1005 USD NYQ 04.05.21 256,23 259,17 21,86% 1,15%

11 6752.T PANASONIC/d Technology JP3866800000 JPY TYO 01.03.21 1373,89 1350,00 13,40% -1,74%

12 2318.HK PING AN/d Financials CNE1000003X6 HKD HKG 01.03.21 95,70 67,55 -28,89% -29,41%

13 PCH.O POTLATCHDLTC C/d Real Estate US7376301039 USD NSQ 01.03.21 50,85 51,77 3,50% 1,81%

14 SCAb.ST SCA B/d Basic Materials SE0000112724 SEK STO 06.04.21 157,25 159,85 11,58% 1,65%

15 CCHE.PA SECHE ENVIRONN/d Industrials FR0000039109 EUR PAR 01.03.21 43,40 49,00 23,12% 12,90%

16 SGM.AX SIMS METAL FPO/d Basic Materials AU000000SGM7 AUD ASX 06.04.21 15,62 16,40 21,93% 4,99%

17 UNH UNITEDHEALTH G/d Healthcare US91324P1021 USD NYQ 07.07.21 410,20 409,17 16,68% -0,25%

18 VZ VERIZON COMMS/d Technology US92343V1044 USD NYQ 06.04.21 58,87 55,72 -5,16% -5,35%

19 WM WASTE MANAGEMN/d Industrials US94106L1098 USD NYQ 01.06.21 140,68 145,67 23,52% 3,55%

20 WLSNc.AS WOLTERS KLUWER/d Industrials NL0000395903 EUR AEX 07.07.21 86,40 95,10 37,71% 10,07%

Aktiendepot in € MSCI in €

Performance in 2020 18,70% 11,86%

Performance in 2021 (YTD) 8,60% 18,82%

17Sie können auch lesen