Research generated performance - Qualität = Nachhaltigkeit? - Grosse Schnittmenge, kleine Unterschiede - Die Fondsplattform

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Research generated performance

Qualität = Nachhaltigkeit? – Grosse Schnittmenge,

kleine Unterschiede

Webinar, 5. Mai 2021

1

Die nächste Hérens Quality CEA Webinar Series

Themenübersicht:

19. Mai 2021: 10:00-11:30 Corporate Excellence Award 2021 Winners

8. September 2021: 10:00-10:30 Hérens Quality Case Study Series: USA

11:00-11:30 Corporate Excellence Award 2021 Winner Interview

13. October 2021: 10:00-10:30 Hérens Quality Case Study Series: Technology

11:00-11:30 Corporate Excellence Award 2021 Winner Interview

10. November 2021: 10:00-10:30 Hérens Quality Case Study Series: ESG - Consumer Staples

11:00-11:30 Corporate Excellence Award 2021 Winner Interview

8. December 2021: 10:00-10:30 Hérens Quality Case Study Series: 2021 Year in Review

11:00-11:30 Corporate Excellence Award 2021 Winner Interview

Weitere Informationen auf www.hqam.ch

2

Hérens Quality Asset Management auf einen Blick – IHR Quality Partner

seit 2003

Research generated Performance

Gründung: 2003 Seit 2004 eigenes Research Center (Riga, Lettland)

100% Eigentümer geführt 100% Unabhängigkeit in Analyse &

Seit 2008 FINMA unterstellt Investmententscheide

Seit 2011 BAFIN Freistellung Alpha p.a. in jeder Region seit Lancierung

Alle Anlageentscheidungen werden von Investment

Komitee getroffen

27 Mitarbeitende (Schweiz & Riga) Disziplinierter, fokussierter und

Geschäftsleitung: transparenter Investment Ansatz

- Diego Föllmi, CEO Massgeschneiderte Investmentlösungen

- Dmitry Baulin, CIO

- Arlind Isufi, CRO

Hérens Quality Asset Management ist der Schweizer Research Pionier für

systematische, internationale Quality Investments.

3

Einleitung: Quality & Nachhaltigkeit – eine natürliche Kombination

Der effiziente Umgang mit Ressourcen ist eine natürliche Komponente einer Quality-Firma. Dieses

Prinzip ist tief in der Betriebswirtschaftslehre verankert.

ESG bzw. Nachhaltigkeit ist Teil der Quality-DNA und fliesst bei uns systematisch in alle Quality-

Strategien ein.

Unternehmen, welche in ESG-sensiblen Sektoren tätig sind (etwa Finanz, Energie, Versorgung, Tabak,

Rüstung), kommen als potenzielle Kandidaten für einen Quality-Investor auf Grund ihrer

betriebswirtschaftlichen Schwächen in der Regel gar nicht erst in Frage.

Unsere Hypothese: Unternehmen, welche für sich betriebswirtschaftlich nicht nachhaltig sind, können

auch für das System nicht nachhaltig sein.

Wir dürfen für unsere Kunden seit mehr als 10 Jahren ESG kompatible Quality-

Portfolios verwalten. Unsere Erfahrung bestätigt, dass Quality und Nachhaltigkeit eine

sehr hohe Korrelation aufweisen.

4

Systematischer und disziplinierter Anlageprozess - Schlüsselfaktor für

einen erfolgreichen Leistungsausweis

Systematischer Ausschluss von Non-Quality Unternehmen und Selektion der Besten der Besten

Quality & Valuation Check Approximation Extended Quality & Valuation Check Top Overlay

RESEARCH RESEARCH INVESTMENT COMMITTEE

1 2 3

Investment Universum Quality at Attractive Valuation Universum

(z.B. MSCI World Index) Quality at Attractive Valuation

Finanzkraft Geschäftsmodell ESG Portfolio

z.B. Financial z.B. Gewinnlevels, z.B. Kritische

Finanzkraft (z.B. leverage) Conditions Check Cash Flow levels Industrien,

Geschäftsmodell (z.B. Gewinn levels) (FCC) Korruption etc.

Management (z.B. Corporate Alpha) Ungefähr 20-40 Titel in den Regionalen

Valuation (z.B. P/E) Management Bewertung Markt & Portfolios

z.B. Corporate z.B. DCF Model, Positionierung

Alpha Fair Value, P/E, z.B. Marktwachstum, Massgeschneiderte Lösungen

P/B Industrierisiken (z.B. Nachhaltigkeit, Dividenden, Regionen)

Objektiv => jede Firma wird gleich detailliert geprüft

Systematisch => kein Trading

Fokussiert => Nur die besten kommen ins Portfolio

Quelle: Hérens Quality AM

5

Unsere Erfahrung zeigt, dass ein Unternehmen, das betriebswirtschaftlich nicht

nachhaltig wirtschaftet, auch für das System nicht nachhaltig sein kann (1)

Quality Beispiel (Microsoft ) Non-Quality Beispiel (Tesla)

Financial Conditions Check

Konsistenter “Track-Record”

eines sehr soliden

Finanzgerüstes

Sehr schwache Cash-Flow

Generierung & tiefe

Bilanzqualität

Earnings Quality Check

Hohe und stabile Margen

gepaart mit nachhaltig hohem

Gewinnniveau (z.B. ROE c 20%)

Sehr hohe Gewinnvolatilität

(Gewinn/Verlust) und netto

praktisch kein Gewinn

Quelle: Hérens Quality AM, Bloomberg 6

Unsere Erfahrung zeigt, dass ein Unternehmen, das betriebswirtschaftlich nicht

nachhaltig wirtschaftet, auch für das System nicht nachhaltig sein kann (2)

z.B. Lehman z.B. AIG

Balance Income Cash Financial Balance Income Cash Financial

Sheet statement Flows Conditions Index Sheet statement Flows Conditions Index

30.11.2007 31.12.2008

30.11.2006 31.12.2007

30.11.2005 31.12.2006

30.11.2004 31.12.2005

30.11.2003 31.12.2004

30.11.2002 31.12.2003

30.11.2001 31.12.2002

30.11.2000 31.12.2001

30.11.1999 31.12.2000

30.11.1998 31.12.1999

z.B. Bear Stearns z.B. Enron

Balance Income Cash Financial Balance Income Cash Financial

Sheet statement Flows Conditions Index Sheet statement Flows Conditions Index

30.11.2007 31.12.2000

30.11.2006 31.12.1999

30.11.2005 31.12.1998

30.11.2004 31.12.1997

30.11.2003 31.12.1996

30.11.2002 31.12.1995

30.11.2001 31.12.1994

30.11.2000 31.12.1993

30.11.1999 31.12.1992

30.11.1998 31.12.1991

z.B. Swissair z.B. Worldcom

Balance Income Cash Financial Balance Income Cash Financial

Sheet statement Flows Conditions Index Sheet statement Flows Conditions Index

31.12.2000 31.12.2001

31.12.1999 31.12.2000

31.12.1998 31.12.1999

31.12.1997 31.12.1998

31.12.1996 31.12.1997

31.12.1995 31.12.1996

31.12.1994 31.12.1995

31.12.1993 31.12.1994

31.12.1992 31.12.1993

31.12.1991 31.12.1992

Quelle: Hérens Quality AM, Bloomberg 7

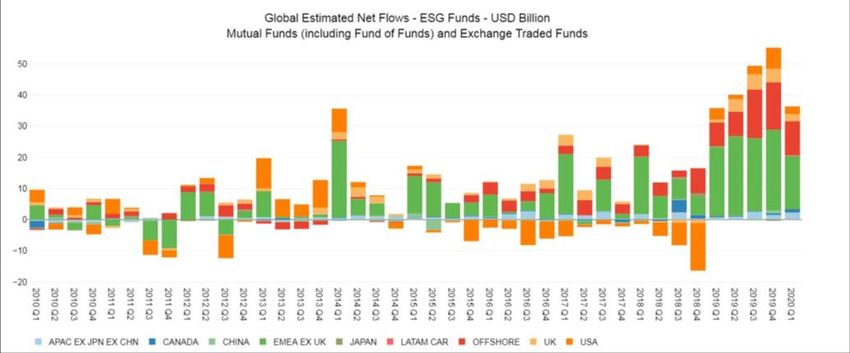

Marktübersicht: ESG Funds haben ein enormes Wachstum erfahren

Quellen: Refinitiv, Lipper

Quellen: Credit Suisse research, Morningstar Direct, Morningstar Research, as of March 2020

8

Ist ESG als Zusatz zum Fund-Name ein reines Marketinginstrument?

Ein Vergleich zeigt deutliche Unterschiedes anhand quantitativer Kriterien (1)

Waste CO2 Emissions market median Water use Energy use market median

6 140 500 1000

Water use (m3/ mn USD sales)

Energy use (GJ/mn USD sales)

5 120

Waste tn/mn USD sales

400 800

CO2 tn/mn USD sales

100

4

80 300 600

3

60

200 400

2

40

1 100 200

20

0 0 0 0

Fund 1 Fund 2 Fund 3 Fund 4 Fund 5 Fund 6 Fund 7 Quality Fund 1 Fund 2 Fund 3 Fund 4 Fund 5 Fund 6 Fund 7 Quality

USA USA

ESG Funds considered in research: Ariel Fund, TIAA-CREF Social Choice Equity Fund, Vanguard FTSE Social Index Fund, Putnam Sustainable Leaders Fund, Neuberger Berman Equity Income

Fund, Calvert Equity Fund, Parnassus Core Equity Fund. Largest as of 2019

Quellen: Hérens Quality AM, Reuters

9

Ist ESG als Zusatz zum Fund-Name ein reines Marketinginstrument?

Ein Vergleich zeigt deutliche Unterschiedes anhand quantitativer Kriterien (2)

LTIR Employee Turnover market median Salary gap Women in BoD market median

5 16 200 30

Salary gap (CEO salary/avg salary)

Lost time injury rate per 1mn hours

14 160 25

% of Women in BoD

Employee Turnover, %

4

12 20

10 120

3 15

8 80

2 6 10

4 40 5

1

2 0 0

0 0 Fund 1 Fund 2 Fund 3 Fund 4 Fund 5 Fund 6 Fund 7 Quality

Fund 1 Fund 2 Fund 3 Fund 4 Fund 5 Fund 6 Fund 7 Quality USA

USA

ESG Funds considered in research: Ariel Fund, TIAA-CREF Social Choice Equity Fund, Vanguard FTSE Social Index Fund, Putnam Sustainable Leaders Fund, Neuberger Berman Equity Income

Fund, Calvert Equity Fund, Parnassus Core Equity Fund. Largest as of 2019

Quellen: Hérens Quality AM, Reuters

10Quality Investmentprozess: ESG ist eine wichtige Komponente im

Investmentprozess

Reporting quality check Separater CSR Report

Unternehmen muss in seiner Berichtserstattung CSR als Teil des Jahresberichts

transparent bezüglich Umsetzung von ESG sein CSR Info auf der Website

10% Regel

Waffen, Tabak, Glücksspiel, Nuklearenergie,

Einkommen aus nicht-nachhaltigen Bereichen darf

GMO Produkte, Erotik, Alkohol, Verhütungsm.

nicht mehr als 10 % des Gesamteinkommens betragen

Critical Issues Check Bestechung, Diskriminierung, Arbeitsplatzsicher-

Unternehmen sollte nicht von kontroversen Ereignissen heit, Illegale Aktionen, Produktsicherheit,

in den Bereichen Umwelt, Soziales und Governance Preisabsprachen, Korruption, Kinderarbeit,

Verletzung des Patentsrechts

betroffen sein

Nachhaltigkeits-Score Klare Begründung,

Nachhaltigkeits-Ranking >16% (Unternehmen warum das

Unternehmen sollte ein adäquates Ranking haben liegt zumindest im Unternehmen trotz des

Branchendurchschnitt) niedrigen Scores im

Portfolio gehalten wird

Aufnahme in unser ESG Portfolio Regelmässige Überprüfung

Unternehmen entspricht allen Kriterien

11Auszug aus unserem Quality Investmentprozess – ESG Kriterien waren

und sind ein wichtiges Kriterienfeld für einen Quality-Investor (1)

Hat eine Firma ein nachhaltiges Management und Geschäftsmodell? – Quality-Beispiel: Geberit

Quelle: Hérens Quality AM

12Auszug aus unserem Quality Investmentprozess – ESG Kriterien waren

und sind ein wichtiges Kriterienfeld für einen Quality-Investor (2)

Wie sieht es mit weiteren ESG-Kriterien aus? – Quality-Beispiel: Givaudan

Source: Hérens Quality AM

13Beispiel unseres Quality Investmentprozesses – Quantitatives und

qualitatives ESG-Research eliminiert «Greenwashing» (ESG)

Unsere ESG Analyse basiert auf eigenem Research und hinterfragt Drittparteien-Research –

Schwaches ESG-Reporting und schwache ESG-Kriterien: Gazprom

Source: Hérens Quality AM

14Beispiel unseres Quality Investmentprozesses – Quantitatives und

qualitatives ESG-Research eliminiert «Greenwashing» (Environment)

Unsere ESG Analyse basiert auf eigenem Research und hinterfragt Drittparteien-Research –

Gutes ESG-Reporting aber schwache ESG-Kriterien: Michelin

Source: Hérens Quality AM

15Beispiel unseres Quality Investmentprozesses – Quantitatives und

qualitatives ESG-Research eliminiert «Greenwashing» (ESG)

Unsere ESG Analyse basiert auf eigenem Research und hinterfragt Drittparteien-Research –

Gutes ESG-Reporting und gute ESG-Kriterien: Adobe

Source: Hérens Quality AM

16Herzlichen Dank & Wir freuen uns auf den Austausch mit Ihnen

Hérens Quality Asset Management –

Research Generated Performance since 2003

Diego Föllmi, CEO / Partner Colinne Bartel, AC Innovation GmbH

d.foellmi@hqam.ch colinne.bartel@acinnovation.com

+41 43 222 31 41 +49 170 7345 775

© 2021 Hérens Quality Asset Management AG

17Webinar May 19 – CEA 2021 Winner Announcement

18Backup 19

Nachhaltigkeit zahlt sich aus: Hérens Quality Aktien Fonds (per 31.03.2021)

CEAMS Quality Equity Europe Fund B Share EUR

STOXX 600 Net TR Index

CEAMS Quality Europe Equity Fonds: 150

Lancierung: 1. Oktober 2004 140

Fonds Index

Rechtsform: Luxemburger UCITS 130

31.3.20

120 33.4% 36.9%

Fondswährung: EUR – 31.3.21

110

ISIN: LU0199669259 (B-Share) 100

2Y p.a. 14.5% 9.1%

90

3Y p.a. 11.6% 7.8%

80

70 5Y p.a. 8.1% 7.8%

CEAMS Quality Equity USA Fund B Share USD

CEAMS Quality USA Equity Fonds: S&P 500 Gross TR Index

170

Lancierung: 1. Oktober 2004 160

Rechtsform: Luxemburger UCITS 150 Fonds Index

140

Fondswährung: USD 130

31.3.20 –

55.0% 56.3%

31.3.21

ISIN: LU0199670695 (B-Share) 120

110 2Y p.a. 21.4% 20.6%

100

90

3Y p.a. 17.8% 16.8%

80

70

5Y p.a. 16.2% 16.3%

Quelle: Hérens Quality AM, GAM, Bloomberg 20Nachhaltigkeit zahlt sich aus: Hérens Quality Aktien Fonds (per 31.03.2021)

CEAMS Quality Equity Switzerland Fund B Share CHF SPI Index

140

CEAMS Quality Switzerland Equity Fonds: 130

Lancierung: 1. Oktober 2004 Fonds Index

120

Rechtsform: Luxemburger UCITS 31.3.20 –

110 29.0% 23.8%

31.3.21

Fondswährung: CHF

100

2Y p.a. 14.1% 11.7%

ISIN: LU0199667808 (B-Share)

90

3Y p.a. 9.6% 11.2%

80

5Y p.a. 9.7% 11.0%

70

Global Quality Top 15 Fund - R Tranche, EUR

MSCI World Net TR in EUR

150

Global Quality Top 15 Fonds: 140

Fonds Index

Lancierung: 1. Oktober 2019 130

31.3.20 –

Rechtsform: AIF 120

31.3.21

41.4% 43.8%

110

Fondswährung: EUR

100 3M 5.6% 9.2%

ISIN: DE000A2PF086 (R-Share) 90

80 6M 11.1% 19.3%

70

10.19-

25.0% 22.5%

3.21

Quelle: Hérens Quality AM, GAM, Bloomberg 21Quality war weit verbreitet in der Betriebswirtschaftsliteratur –

wir schlugen die Brücke zur Finanz- bzw. Investmentwelt

BWL Literatur Corporate Excellence Buch(2006)

by James C. Collins by Thomas J. Peters,

„Highly recommended reading for investors and asset managers…“

Robert H. Waterman, Jr

by James C. Collins /Jerry I. Porras by Michael E. Porter

Quelle: Hérens Quality AM

© 2021 Hérens Quality Asset Management AG

22Disclaimer

This document may contain confidential information that is not intended for third parties. If you are not the intended recipient of this

document, you must not publish or pass on its content in any way. This document is for information purposes only and constitutes neither

an offer nor a recommendation to undertake any type of transaction or to buy or sell securities or financial products in the broadest sense.

Hérens Quality Asset Management AG offers no guarantee of the completeness, correctness or security of this document. Hérens Quality

Asset Management AG accepts no liability claims that might arise from the use or non-use of the content of this document.

The MSCI information may only be used for your internal use, may not be reproduced or re-disseminated in any form and may not be used

as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute

investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such.

Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecast or prediction. The

MSCI information is provided on an “as is” basis and the user of this information assumes the entire risk of any use made of this information.

MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information

(collectively, the “MSCI Parties”) expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy,

completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without

limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive,

consequential (including, without limitation, lost profits) or any other damages (www.msci.com)

23

23Sie können auch lesen