SARASIN-FAIRINVEST-UNIVERSAL-FONDS - DIE STIFTUNG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Sarasin-FairInvest-Universal-Fonds

1

Eine ereignisreiche Geschichte im Bereich Nachhaltigkeit in den

letzten 30 Jahren

1989 2001 2002 2009 2015 2020

Auflegung der Auflegung des Einführung von Alle Private Banking- JSS Sustainability Matrix Einführung des

ersten Sarasin- Nachhaltigkeits- Mandate werden wird mit der Investment Carbon Reporting

nachhaltigen FairInvest- Ratings für nachhaltig, was uns Innovation Benchmark und Management

Vermögens- Universal-Fonds Länder folgende ausgezeichnet Vertrag mit dem

mandate Auszeichnungen Ziel der „Net-Zero-

einbringt: FT Sustainable Emission“

Einführung des ersten

Finance, IPE ESG

institutionellen ESG- und

Leaders & Deutscher

Impact-Portfolio Reportings

Nachhaltigkeitspreis

1994 2006 2013 2019 2020

Auflegung des Gründungsunter- Vollständige Gründungsunter- Climate Pledge

weltweit ersten zeichner der UN- Integration von zeichner der UN- 2035 und

öko-effizienten Prinzipien für ESG in jeden Prinzipien für Gründungs-

Fonds verantwortliches Schritt des verantwortliches unterzeichner des

Investieren (PRI) Anlageprozess Banking (PRB) Finance for

Biodiversity

Pledge

Quelle: Bank J. Safra Sarasin AG, Stand: März 2021

2

Kernelemente der FairInvest-Philosophie

Konservative

Strenge Globale Adaptive

Strategie und

Nachhaltigkeit Allokation

Anlagerichtlinien

Ausschlusskriterien Kombination aus EUR-Anleihen mit

quantitativer Analyse hoher Bonität, bis

Nachhaltigkeits- und Fundamental- 35% Aktien Europa

Matrix research

100% Direktanlagen

Best-of classes, best- Marktzyklusanalyse

in-class Volle Transparenz

3

Der Nachhaltigkeitsansatz

4

Durch nachhaltiges Investieren erreichen wir die Ziele unserer

Kunden

Risiken Erträge Verhalten

mindern generieren ändern

Kontroverse Anlagen Thematische Direkter Dialog mit

vermeiden Chancen den Unternehmen

wahrnehmen

ESG- und Klima- Positive Wirkung

risiken mindern Von nachhaltigen erzielen

Geschäftspraktiken

ESG-Randrisiken auf profitieren Höhere Transparenz

Portfolio-Ebene erreichen

reduzieren Kapital für ESG-

Verbesserer

bereitstellen

5

Unser Nachhaltigkeits-Toolkit kommt in jedem Schritt unseres

Anlageprozesses zum Einsatz

1 Ausschluss kontroverser Aktivitäten

Definition

des

Universums

2 ESG-Screening: investierbares Universum

3 Langfristige ESG-Trends: Ideenfindung für Allokation und Selektion

Anlage-

analyse

4 ESG-Integration: in Finanzanalysen und Investment Cases

5 ESG-Risikobewertung: Portfoliopositionierung und Überprüfung der Rand-Risiken

Portfolio-

zusammen- 6 Klimarisikobewertung: auf Portfoliobasis

stellung

7 ESG-Risikoüberwachung und -berichterstattung

Ständiges

Monitoring

8 Aktive Beteiligung: Dialog mit Unternehmen und Abstimmungen zu

wichtigen Themen

6

Ausschluss kontroverser Aktivitäten:

Reduzierung von Reputations- und Portfoliorisiken

1

Unser Ausschlussansatz

Bei der Ermittlung kontroverser Aktivitäten

2 Kohle1

beurteilen wir die folgenden Bedingungen:

1. Liegt ein gesellschaftlicher Konsens vor, Verletzung

Erwachsenen-

3 internationaler

Aktivitäten zu bestrafen?4 unterhaltung2

Normen3

4 2. Risiken der finanziellen Volatilität aufgrund

drohender regulatorischer Änderungen

und rechtlicher Belastungen? Ausschluss-

5 kriterien Gentechnik:

Werden beide Bedingungen erfüllt, wird Kernenergie2 Landwirtschaft

6 ein Kriterium für die Aufnahme in die und Medizin

aktuelle Liste von kontroversen

Geschäftsaktivitäten und -praktiken

7 vorgeschlagen. Verteidigungs-

Das Kriterium muss im externen und Rüstungs- Tabak2

8 branche2

Sustainable Investment Advisory Council

überprüft und vom Corporate

Sustainability Board genehmigt werden.

1 Schwellenwert von 5% für den Kohlebergbau und 20% für Kohleproduzenten oder Stromerzeugung aus Kohle. 2 Umsatzschwelle von 5%. 3 Unternehmen, die in schwerwiegende Fälle von

Menschenrechtsverletzungen involviert sind. Bekannte internationale Standards und Prinzipien werden berücksichtigt (z.B. UN Global Compact, International Labour Organisation). 4 Die Bank J. Safra Sarasin weist

keine vordefinierte ethische Sichtweise in Bezug auf kontroverse Geschäftsaktivitäten und -praktiken auf. Wir sind aber bestrebt, die beschriebenen gesellschaftlichen Entwicklungen und akzeptierten globalen Normen

und Verträge im besten Interesse unserer Kunden zu berücksichtigen.

7

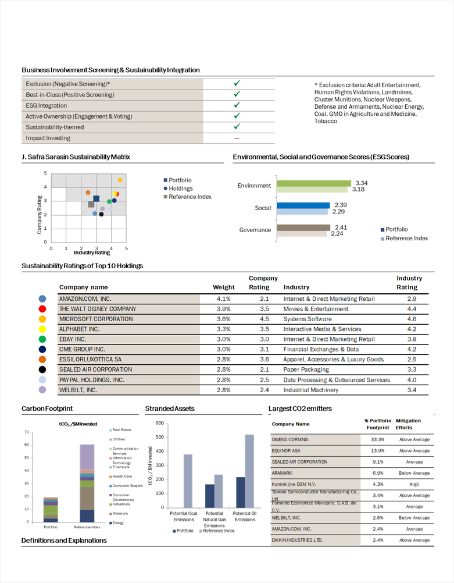

J. Safra Sarasin Sustainability Matrix®

J. Safra Sarasin Sustainability Matrix® JSS-ESG-Ratings

1

2

Wir unterscheiden zwischen vier Arten

von Ratings:

High

Hellblau: Das Best-in-Class-Universum

3 enthält Unternehmen mit einem JSS-ESG-

Rating von A. Diese Unternehmen weisen ein

Company Rating

4 überdurchschnittliches ESG-Profil auf.

Weiss: Unternehmen, die unter den

5 Schwellenwert für die Aufnahme ins Best-in-

Class-Universum fallen, erhalten ein JSS-

ESG-Rating von B.

6

Rot: Das Worst-out-Universum umfasst

Unternehmen mit einem JSS-ESG-Rating von

7 C. Diese Unternehmen sind aus allen

Low

Strategien von JSS Sustainable Asset

Low Industry Rating High

8 Management ausgeschlossen.

Holdings Benchmark Portfolio

Unternehmen mit kontroversen

Geschäftsaktivitäten sind mit einem JSS-ESG-

Rating von D bewertet und am unteren Ende

der Sustainability Matrix angesiedelt.

Quellen: Bank J. Safra Sarasin AG, MSCI ESG, per 31.12.2020. Nur zur Veranschaulichung.

8Nutzung langfristiger Transformationstrends, um attraktive

thematische Chancen zu finden

1

Trends Unser Ansatz

2

Klima- Digitali- SDG-bezogene

Biodiversität

wandel sierung Umsätze

3

4

Zugang zu

Nachhaltiger Automati-

Konsum

Gesundheits- Klimapfad

sierung

versorgung

5

6

Zugang zu

Ernährungs- Zugang zu Grüne

sicherem

sicherheit Bildung Umsätze

7 Wasser

8

Demogra- Zugang zu Thematisches

Alterung fischer Finanzdienst-

Wandel leistungen Research

Quelle: Bank J. Safra Sarasin AG

9Integration von ESG in die Finanzanalyse:

Streben nach operativer ESG-Exzellenz

1

Wesentlichkeitsmatrix

Auswirkungen wesentlicher Nachhaltigkeitsthemen auf den Fair Value eines

2 Unternehmens

Themen Betrieb Kosten Umsatz Fair Value

3 Umwelt (40%)

CO2-Fussabdruck der Produkte Betriebskosten

4

Wasserstress Kontinuität Betriebskosten

Rohstoff- Geschäfts-

beschaffung bewahrung

5

Soziales (40%)

6

Produktsicherheit Ausserordentliche Geschäfts-

Kontinuität

und -qualität Betriebskosten bewahrung

Chancen im Bereich Geschäfts-

7 Ernährungsgesundheit entwicklung

8

Governance (20%)

Verwaltungsrat Qualität Kapitalkosten

Management Vergütung Qualität Kapitalkosten

Eigentumsverhältnisse / -kontrolle Qualität Kapitalkosten

Mögliche Auswirkung

Tief Mittel Hoch

Quelle: Bank J. Safra Sarasin AG

10Verbesserung des Portfolioaufbaus durch das

Management von ESG-Risiken und die Festlegung von ESG-Zielen

Management von ESG-Risiken1 ESG-Ziele auf Portfolioebene

1

Bestimmte ESG-Indikatoren ermöglichen eine Die Sarasin Sustainability Matrix® definiert das investierbare Universum.

zuverlässige Prognose möglicher Risiken künftiger x-Achse: Branchen-Rating-Score zwischen 0 (niedrig) und 5 (hoch)

2

Kursrückgänge y-Achse: Unternehmensbewertung zwischen 0 (niedrig) und 5 (hoch)

Wir integrieren ESG als zusätzliches Element des

Risikomanagements in den Portfolioaufbau JSS ESG A-rated

High

(Best-In-Class)

3 45

JSS ESG B-rated

40

Company Rating

4

35

JSS ESG C-rated

(Worst-Out)

Portfolio Gewichtung in %

30

5 Risikobereich

Mit JSS ESG D

25 bewertet (kontroverse

Geschäftsaktivitäten)

6 20

Low

Low Industry Rating High

15 Holdings Benchmark Portfolio

7 10 5

4

5 3 3,7

2 3,2 3,3 3,1

8 2,8 2,8

1

0 0

1 2 3 4 5 6 7 8 9 Environmental Social Governance

BJSS ESG Tail Risk2 Bewertung Portfolio Benchmark

Alle Bewertungen sind beispielhaft (ESG-Tail-Risiko, Portfolio und Benchmark), dienen nur zur Veranschaulichung und beziehen sich nicht auf alle Strategien.

Quelle: Bank J. Safra Sarasin AG. 1 Ausgewählte ESG-Faktoren, die sich wie Risikofaktoren verhalten und eine hohe Erklärungskraft für die Aktienperformance eines

Unternehmens haben; Quelle: Bank J. Safra Sarasin, Legnazzi, Simon, „ESG Risk Factors and Tail-Risk Mitigation", Journal of Environmental investing 9, (2019).

2 Bei Tail Risks handelt es sich um Ereignisse, die zwar wenig wahrscheinlich sind, aber möglicherweise enorme Auswirkungen haben. Es werden Szenarioanalysen

durchgeführt, um zu ermitteln, wie sich bestimmte Szenarien auf die einzelnen Portfoliobestände auswirken würden. Die Blöcke in der Abbildung stellen einzelne

Positionen in Unternehmen dar. 11Verbesserung des Portfolioaufbaus durch das

Management von Klimarisiken und die Festlegung von Klimazielen

CO2-Bilanz Erwärmungspotenzial des Portfolios

1

Unser Ziel ist es, Portfolios aufzubauen, die auf Wir haben Ressourcen und Kompetenzen zur Messung von

eine kohlenstoffarme Zukunft ausgerichtet sind. Temperaturpfaden auf Unternehmens- und Portfolioebene

2

aufgebaut.

100

Durchschnittliche Temperatur:

3 90

BjssCustom

5 5 °C

80 Finanzen

4

tCO2 / investierte Mio. USD

Informationstechnologie 4 4 °C

70

Kommunikationsdienst-

60 leistungen 3 3 °C

5

Gesundheitswesen

50 2 2 °C

6 Basiskonsumgüter

40 Nicht-Basiskonsumgüter

1 1 °C

Immobilien

30

7 Industrie 0

20 Energie

8 Grundstoffe

10

Versorger Portfolio Benchmark

0 1,5 °C 2,8 °C

Portfolio Benchmark

Vereinfachte Darstellung und alle Bewertungen sind beispielhaft (Portfolio und Benchmark) und dienen nur zur Veranschaulichung und bezieht sich nicht auf alle Strategien. Quelle: Bank J. Safra Sarasin AG

12ESG-Überwachung und Reporting

1 ESG-Risikoüberwachung ESG-Reporting

ESG- und CO2-Risiko-Indikatoren Eine umfassende Berichterstattung ist entscheidend, um die

2 Es wird regelmässig über die Risiken und Chancen im Transparenz unserer Portfolios zu gewährleisten.

Zusammenhang mit ESG, SDGs und Klimawandel

informiert. Diese sind auch Gegenstand von

Diskussionen zwischen den Portfoliomanagern, dem

3 CIO und dem Risiko- und Performance-Ausschuss

des Asset Managements.

4

CO2- Temperatur- Grüne

Fussabdruck pfad Umsätze

5

Portfolio A -0.1 0.3 -0.3

6 Portfolio B 0.3 -0.2 0.0

Portfolio C -0.5 0.0 0.2

7

8

Vereinfachte Darstellung nur zur Veranschaulichung. Quelle: Bank J. Safra Sarasin AG

13Aktive Ausübung von Aktionärsrechten: Positive Auswirkungen

fördern und ESG-Risiken mindern

1

Änderung des Verhaltens von Unternehmen durch die Ausübung von Stimmrechten

Überblick über das Abstimmungsverhalten Beispiele für unterstützte Vorschläge in den Bereichen

2 (Sitzungen, Abstimmungen, Vorschläge) der Umwelt und Soziales

Bank J. Safra Sarasin

Thema: Palmöl und Zellstoff

2020 2019 2018

3 Vorschlag: Minderung der Risiken im

Anzahl Sitzungen 541 468 263 Zusammenhang mit den Auswirkungen der

4 Anzahl Vorschläge 8'459 6'800 4'031

Abholzung auf Lieferketten

Gegen das Management 23% 27% 25% Thema: Lohngerechtigkeit in Tech-Unternehmen

Vorschläge zu Umwelt und Vorschlag: Berichterstattung über

5 65 47 36

Gesellschaft Lohnunterschiede zwischen den Geschlechtern /

ethnischen Gruppen

6

Schwerpunkte für Unternehmensengagement

7

Umwelt Gesellschaft

8 Unterstützung unseres Klimaversprechens Unterstützung unserer Erklärung zu den

Analyse, Minderung und Berichterstattung über Menschenrechten

finanzielle Risiken des Klimawandels im Rahmen Förderung der Sorgfaltspflicht, um Unternehmen zu helfen,

der Anlagestrategien Verstösse gegen Menschenrechte und Umweltstandards zu

Einen aktiven Dialog mit Finanzmarktteilnehmern vermeiden

führen und die Zusammenarbeit fördern, um die Verringerung des Engagements in Unternehmen, die hohen

Eindämmung des Klimawandels zu unterstützen Reputations- und operationellen Risiken unterliegen

Quelle: Bank J. Safra Sarasin AG, Geschäftsbericht 2020.

14Globale Adaptive Allokation

15Disziplinierte Marktzyklus-Analyse

Historische Entwicklung

Wahrscheinlichkeitsverteilung der Phasen

Resultierende Phase

Quelle: Bank J. Safra Sarasin AG. Bitte beachten Sie die Hinweise im Abschnitt «Informationen zu Backtesting» und «Wichtige rechtliche Informationen».

16Wirtschaftszyklusmodell– Details

31.01.2022

Early Mid Late Rec

Macro (45%) 24% 40% 20% 17% Makro hat vor einigen Monaten in die

Path of Corporate Growth 20% 40% 20% 20% Mid Phase gewechselt, weil

ST Rate 33% 33% 0% 33% Unternehmensgewinne stark

angestiegen waren und nicht mehr

High Yield Spread 0% 50% 50% 0%

unter ihrem langfristigen Durchschnitt

... liegen.

Micro (45%) 18% 47% 29% 6%

Price to Book 20% 60% 20% 0% Der Mikro block zeigt sowohl mid- als

Price to CashFlow 17% 17% 50% 17% auch late-phasen Verhältnisse auf –

da Bewertungen unter Druck stehen

ROE 20% 60% 20% 0%

ROA 0% 50% 50% 0%

Stimmungsindikatoren tendieren schon

... zur Late Phase da Aktien und

Sentiment (10%) 10% 35% 40% 15% Anleihenvolatilität gestiegen ist

Equity Returns 0% 50% 50% 0%

Equity Vol 0% 17% 50% 33% Das geglättete Signal steht seit 30 Juni

Bond Vol 0% 0% 50% 50% 2021 auf Mid.

High Yield 33% 50% 17% 0%

...

Total 19% 42% 26% 12%

Total (6 Month Smoothed) 24% 40% 23% 13%

Source: J. Safra Sarasin. Die Methodologie kann mit der Zeit angepasst und weiter entwickelt werden.

17Adaptive Risikofaktoren-Allokation

Der Ausgangspunkt ist die FRÜH MID SPÄT REZESSION

Strategische Asset Allokation (SAA)

Wirtschaftswachstum

Erholung Aufschwung Abschwung

30% 70%

Aktien Anleihen

Aktien

Portfolio Allokation nach Risikofaktoren

Die adaptive Kredit

Asset Allokation wird je nach

Marktphase angepasst und führt Duration

zu höherer oder tieferer

Risikofaktorgewichtung Kasse

Quelle: Bank J. Safra Sarasin AG.

18Fondsportrait

19Sarasin-FairInvest-Universal-Fonds

Aktuelle Positionierung

Emittenten Struktur in % Asset Allocation in %

Daten per 31.12.2021 Daten per 31.12.2021

2,3

Obligationen 63.0

5,6

Aktien 33.1

16,8

Liquidität 3.9

58,2

17,2 Währungsallokation in %

Daten per 31.12.2021

EUR 87,5

GBP 3,9

CHF 6,3

Unternehmensanleihen Staatsnahe Institute SEK 0,8

OECD Staaten Supranat. Organisationen NOK 0,0

Pfandbriefe DKK 0,5

Quelle: Bank J. Safra Sarasin. Die Portfoliozusammensetzung unterliegt Veränderungen.

20Sarasin-FairInvest-Universal-Fonds

Peer Group-Vergleich

Quelle: Bank J. Safra Sarasin AG, Morningstar. Darstellung der Wertenwticklung ist Brutto (Fondskosten bleiben im Peer Group-Vergleich unberücksichtigt). Die Managmeent Fees betragen für

Anteilsklasse A: 1.25%; für die Anteilsklassen I und I plus: 0.95%. Detailierte Informationen zu Fondskosten können dem Fondsprospekt entnommen werden. Historische Wertentwicklung ist kein

geeigneter Indikator oder Garantie für zukünftige Wertenwticklungen.

21Sarasin-FairInvest-Universal-Fonds

Fondsdetails

Name des Fonds Sarasin-FairInvest-Universal-Fonds

Fondsdomizil Deutschland

Rechtliche Struktur Fonds nach deutschem Recht

Fondsleitung Universal-Investment-Gesellschaft mbH

Portfolio Management Bank J. Safra Sarasin AG, Basel

Depotbank Landesbank Baden-Württemberg, Stuttgart

Fondsanteilsklassen I und I plus

Buchhaltungswährung EUR

Fondsanteilswährungen EUR

Kundensegment Institutionelle Anleger

Verwaltungsgebühr p.a. 0.95% (Anteilsklasse I und I plus)

Mindestzeichnungsvolumina 90’000 EUR

Rücknahme / Ausgabe Tägliche Ausgabe und Rücknahme von Fondsanteilen

Vertriebsbewilligungen Deutschland, Österreich

Anteilsklasse /

I / DE0005317127 / 531712

ISIN /

I plus / DE000A0LBSY5 / A0LBSY

WKN-Nr.

Stand Juli 2018.

Für weitere Details wird auf das Fondsprospekt verwiesen

22Sie können auch lesen