STANDPUNKT APRIL 2021 - Fundplat

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

APRIL 2021 STANDPUNKT Zu viel des Guten?

INHALTSVERZEICHNIS Leitartikel 3 Auf einen Blick 4 Konjunktur 5 Aktien 6 Zinsen 8 Währungen 9 Asset Allocation 10 Marktübersicht 11 Impressum © SZKB 2021. Alle Rechte vorbehalten. Herausgeber: Schwyzer Kantonalbank, 6431 Schwyz Redaktionsschluss: 7. April 2021 Redaktion Florian Deiss, Thomas Heller, Lorenz Imfeld, Rolf Kuster, Beat Pfiffner, Philipp Waldvogel, Matthias Wullschleger Disclaimer Diese Publikation wurde einzig zu Informationszwecken erstellt und ist weder ein Angebot noch eine Aufforderung seitens oder im Auftrag der Schwyzer Kantonalbank zum Kauf oder Verkauf von Wert- papieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an einer spezifischen Handelsstra- tegie in irgendeiner Rechtsordnung. Die Informationen in dieser Publikation stammen aus oder basie- ren auf Quellen, welche die Schwyzer Kantonalbank als zuverlässig erachtet, indes kann keine Ge- währ für die Richtigkeit oder Vollständigkeit der Informationen geleistet werden. Die Publikation ent- hält keine Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steu- ern. Sie stellt auch in keiner Art und Weise eine auf die persönlichen Umstände des Anlegers zuge- schnittene oder für diesen eine angemessene Investition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. 2

ZU VIEL DES GUTEN?

Es gab und gibt viele Argumente für fiskalische Impulse in den USA: Das

Abfedern der Folgen der Coronapandemie für Unternehmen und Haus-

halte, Sanierungsbedarf bei der Infrastruktur, die grosse Einkommens- und

Vermögensschere, notwendige Investitionen in Bildung und in Technolo-

gien der Zukunft, Massnahmen zur Eindämmung des Klimawandels usw.

USD 1.7 Billionen, USD 900 Milliarden, USD 1.9 Billionen, USD 2.3 Billi-

onen. Diese Dollarbeträge stehen für zwei Corona-Rettungspakete in den

USA vom März und Dezember vergangenen Jahres sowie den American

Rescue Plan (ARP) und das Infrastrukturprogramm (Build Back Better Plan,

BBB), die US-Präsident Joe Biden letzten Monat angekündigt hat. Und noch

im April könnte Biden mit zusätzlichen Massnahmen im Umfang von USD

1 Billion nachlegen, bei denen es um Hilfen für Familien gehen soll. Macht

unter dem Strich fast 8 Billionen US-Dollar. Zum Vergleich: Dies entspricht

mehr als einem Drittel des jährlichen amerikanischen Bruttoinlandprodukts.

Das ist viel, sehr viel. Einige Beobachter fürchten, dass die Massnahmen

prozyklisch wirken, also zu greifen beginnen, wenn die Wirtschaft bereits

von selber in Schwung kommen würde. Die Konjunktur würde überhitzen,

die Inflation könnte anziehen und die Geldpolitik sähe sich gezwungen,

mit einem scharfen Bremsmanöver Gegensteuer zu geben, was die Kon-

junktur abwürgen könnte. Die Fiskalpakete würden damit den Weg direkt

in die nächste Rezession ebnen.

2021 und 2022 wird sich die US-Konjunktur vom Coronaschock deutlich

erholen. Teile des ARP sowie vor allem der BBB – der bezüglich Volumen,

Verwendungszweck und insbesondere der Finanzierung im politischen Pro-

zess noch Anpassungen erfahren wird – entfalten ihre Wirkung aber nicht

nur kurzfristig, sondern über die nächsten acht bis zehn Jahre. Der zusätz-

liche Netto-Effekt (Stimulus der Ausgaben abzüglich der bremsenden Wir-

kung der geplanten Steuererhöhungen) des BBB auf die Wirtschaftsleistung

wird vom Research-Haus Capital Economics auf 0.5% pro Jahr veran-

schlagt. Das ist nicht wenig, der prozyklische Charakter der Massnahmen

ist nicht von der Hand zu weisen. Auf der anderen Seite: Die Teuerung

wird dieses Jahr zwar deutlich steigen, die Welt wird aber nicht auf einen

nachhaltig höheren Inflationspfad einschwenken (vgl. Standpunkt

03/2021). Die Geldpolitik wird deshalb kaum restriktiver werden müssen.

Dennoch: Die Stimuluspakete werden den Konjunkturzyklus kurzfristig ver-

stärken. Mittel- bis langfristig könnten sie hingegen stabilisierend wirken.

Tun die USA zu viel? Man wird dereinst zumindest kaum sagen können,

sie hätten zu wenig getan.

Thomas Heller

Chief Investment Officer

Leiter Research

3

AUF EINEN BLICK

UNSER STANDPUNKT

KONJUNKTUR

In den USA genehmigte der Kongress den American Rescue Plan und die dadurch frei gegebenen USD 1'900 Mrd. werden

in den kommenden Monaten ihre Wirkung auf die Wirtschaft nicht verfehlen. In Kombination mit dem schnellen Impftempo

und den damit möglichen Öffnungen sind die Aussichten rosig. In Europa leiden grosse Teile des Dienstleistungssektors weiter,

aber die Industrie kann von robusten Exportaufträgen profitieren. Die chinesische Wirtschaft ist sehr dynamisch ins 2021

gestartet. Das Momentum dürfte anhalten und ein BIP-Wachstum von 9% in diesem Jahr ist möglich.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Anleihen Die begonnenen Impfkampagnen sowie die zusätzlichen Fiskalhilfen der

Staatsanleihen neuen US-Regierung liessen die langfristigen Zinsen kontinuierlich anzie-

Unternehmensanleihen hen. Ungebremst dürften diese aber nicht steigen. Trotz verbesserter wirt-

Schwellenländeranleihen schaftlicher Perspektiven ist der Aufwärtsdruck beschränkt, zumal die

Zentralbanken selbst bei einer deutlichen Konjunkturerholung nur einen

leichten und vor allem «kontrollierten» Anstieg zulassen würden.

Aktien Dank üppiger Liquidität im Finanzsystem und der Aussicht auf eine Erho-

Schweiz lung der Unternehmensgewinne sind die Aktienkurse weiter angestiegen.

Eurozone Mittlerweile ist schon einiges Positives eingepreist. Doch solange die Li-

Grossbritannien quiditätsflut anhält und sich die Gewinnaussichten nicht eintrüben, ist mit

USA leicht steigenden Aktienkursen zu rechnen.

Japan

Pazifik (ex Japan)

Schwellenländer

Immobilien Schweiz Hohe Bewertungen, steigende Leerstände und womöglich tiefere Aus-

schüttungen bilden Risikofaktoren bei den Immobilienfonds. Die Ausschüt-

tungsrenditen sind im Vergleich mit den negativen Renditen von Bun-

desobligationen jedoch noch immer attraktiv und stützen die Kurse.

Rohstoffe Nachdem zahlreiche positive Faktoren und etwas viel Hoffnung in den

Öl Ölnotierungen eingepreist worden waren, kam es zuletzt zu einer gesun-

Gold den Konsolidierung. Dass sich die OPEC+ auf graduelle Fördermengen-

ausweitungen verständigt hat, werten wir als Zeichen von vorsichtigem

Optimismus und erwarten für die kommenden Wochen feste Ölpreise.

Das Umfeld für den Goldpreis bleibt kurzfristig schwierig, wobei sich die

Anzeichen mehren, dass das Abwärtspotenzial bei Kursen um USD

1'700 vorerst ausgeschöpft ist. Behalten Geld- und Fiskalpolitik ihren ex-

pansiven Kurs bei, dürfte das Umfeld längerfristig günstig bleiben.

Währungen vs. CHF Nach der jüngsten Erholung gegenüber dem Schweizer Franken wird die

EUR Luft für den Greenback bereits wieder dünn. Trotz kurzfristig positiven

USD Treibern bleibt der Dollar strukturell unter Druck. Angesichts der deutli-

chen Kursverluste im Vorjahr dürfte der Rückschlag aber nicht zu drastisch

ausfallen. Dank des konstruktiven Konjunktur- und Finanzmarktumfelds

dürfte der Euro gegenüber dem Schweizer Franken zulegen, denn die

Funktion des Frankens als sicherer Hafen ist vorerst weniger gefragt.

Sehr positive Einschätzung der (Sub-)Anlageklasse

Positive Einschätzung der (Sub-)Anlageklasse

Neutrale Einschätzung der (Sub-)Anlageklasse

Negative Einschätzung der (Sub-)Anlageklasse

Sehr negative Einschätzung der (Sub-)Anlageklasse

4

KONJUNKTUR

FRÜHLINGSERWACHEN IN DEN USA UND CHINA

Die Umsetzung des vom US-Kongress verab- Eurozone: Muss schneller impfen

schiedeten American Rescue Plans (ARP) im Um- In der Eurozone verzögert sich die Erholung des Dienstleis-

fang von USD 1'900 Mrd. läuft und die Impfun- tungssektors aufgrund der schleppenden Impfkampagnen

gen kommen zügig voran. Chinas Wirtschaft weiter. Die Läden bleiben vielerorts geschlossen, womit sich

glänzt zum Jahresbeginn mit hervorragenden im Einzelhandel eine Schere gegenüber den USA öffnet

Zahlen. Europa hinkt aufgrund einer schleppen- (vgl. Abb links). Kommt das Impftempo nicht in Schwung,

den Impfkampagne hinterher. besteht das Risiko, dass die für Spanien und Italien wichtige

Feriensaison ins Wasser fällt. Dem steht ein gut laufender

In den USA führte schlechtes Wetter im Februar zu einem Industriesektor gegenüber, wovon Deutschland am stärksten

Unterbruch bei der wirtschaftlichen Erholung. So fielen der profitiert. Der ifo Geschäftsklimaindex erreichte für den in-

Privatkonsum, die Häuserverkäufe und die Industrieproduk- dustriellen Sektor im März den höchsten Wert seit Mitte

tion schwächer aus, wobei letztere zusätzlich unter Versor- 2018. Grund dafür sind gut laufende Exportmärkte. Zusam-

gungsengpässen bei Halbleitern litt. Die Rückgänge dürften menfassend rechnen wir mit einer leichten BIP-Kontraktion

allerdings von temporärer Natur sein. Das hohe Impftempo im abgelaufenen ersten Quartal, gefolgt von einer Erholung

ermöglicht die schrittweise Öffnung der Wirtschaft. So ge- in den nächsten Monaten.

hen beispielsweise in Restaurants die Türen auf und grosse

Metropolen wie New York City erwachen zu neuem Leben. China: Welche Pandemie?

Damit wird sich die Beschäftigungssituation in der am stärks- In China hat sich die Wirtschaft seit Jahresbeginn weitge-

ten gebeutelten Dienstleistungsbranche verbessern. Der Pri- hend normalisiert. So stehen die meisten Wirtschaftsindika-

vatkonsument hat im letzten Jahr sehr viel Geld angespart toren mehr als 30% über den pandemiebedingt tiefen Vor-

und erhält über den ARP zusätzliche Checks. Und er ist be- jahreswerten, aber auch höher als im Jahr 2019. Die

reit, diese Mittel auch auszugeben, denn es hat sich ein Gründe dafür sind eine hohe Güternachfrage aus den USA,

grosser Nachholbedarf aufgebaut. Aus dem ARP fliessen der Bausektor und ein robuster inländischer Privatkonsum.

auch Gelder in Höhe von USD 360 Mrd. zu den Bundes- Ein Beispiel dafür sind die Autoverkäufe vom Januar bis Feb-

staaten. Wir erwarten dadurch Investitionsprojekte und die ruar, die 78% bzw. 12% höher ausfielen als in den beiden

Schaffung von Stellen im öffentlichen Sektor, wo seit der Vorjahresperioden. Insgesamt läuft die Konjunktur in China

Pandemie knapp 1.4 Mio. Stellen abgebaut wurden. wie geschmiert und sogar besser als zu Jahresbeginn erwar-

tet. Getragen von starken Exporten und einem robusten Pri-

vatkonsum ist 2021 ein BIP-Wachstum von 9% möglich.

Einzelhandelsumsätze: Schere öffnet sich BIP-Wachstumsraten im Vergleich

(12.2018 bis 02.2021; in % gegenüber Vorjahr; ohne Autos ) (in %)

10.00

8.00

6.00

4.00

2.00

0.00

-2.00

-4.00

-6.00

-8.00

USA EMU China

Einzelhandelsumsätze – Eurozone – USA BIP-Wachstum – 2020 – Prognose 2021 – Prognose 2022

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

5

AKTIEN

GELDFLUT UND BALD AUCH IMPFSTOFF-FLUT

Die Flut an Zentralbankliquidität und die Hoff- nen Erwartung, dass die breite Bevölkerung in den Indust-

nung auf eine baldige Flut an Impfdosen spre- rieländern bis im Herbst geimpft ist, hat sich wenig geän-

chen für leicht steigende Aktienkurse, wobei dert. Zudem schützen die Impfstoffe auch bei Ansteckung

mittlerweile schon einiges Positives eingepreist mit den bisher bekannten Mutationen zufriedenstellend.

ist. Präsident Bidens Fiskalpaket und seine ge-

planten Steuererhöhungen dürften nur einen ge- Corona-Leidtragende: Oft teurer als es scheint

ringen Einfluss auf den Gesamtmarkt haben. Sollte sich die Normalisierung nochmals deutlich verzögern,

würde das insbesondere auf den Kursen von Unternehmen

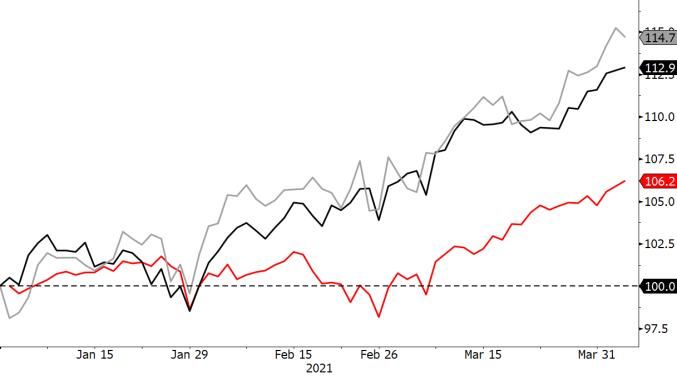

Die Aktienmärkte sind in den vergangenen Wochen weiter aus der Reise- und Freizeitbranche lasten. Denn viele dieser

angestiegen (vgl. Abb.). Dazu beigetragen haben die üp- Firmen fahren wegen der Corona-Massnahmen Verluste ein,

pige Liquidität im Finanzsystem sowie die Aussicht auf eine wodurch das Eigenkapital kontinuierlich sinkt. Je länger sich

weitere Erholung der Konjunktur. Die Anleihenrenditen ha- die Normalisierung verzögert, desto eher muss die Bilanz

ben noch etwas höher tendiert, doch seit Mitte März hat der mit Kapitalerhöhungen wieder gestärkt werden, was den

Zinsanstieg deutlich an Schwung verloren. Entsprechend Gewinn pro Aktie verwässert und die Kurse belastet.

war die zinsbedingte Schwäche der Aktienmärkte Anfang In diesem Zusammenhang ist auf eine mögliche Stolperfalle

Februar nur von kurzer Dauer. hinzuweisen: Unternehmen, welche ihr Eigenkapital mittels

Kapitalerhöhung stärken mussten, sind teurer, als sie bei ei-

Gewinnaussichten intakt dank Impfkampagnen nem blossen Blick auf den Kursverlauf scheinen. So notiert

Die Aussichten für eine deutliche Erholung der Unterneh- beispielsweise der Aktienkurs des Duty-free Händlers Dufry

mensgewinne sind weiterhin intakt: Die konjunkturellen Früh- rund 27% unterhalb des Stands von Anfang 2020. Die Bör-

indikatoren deuten auf eine breite Erholung des Industriesek- senkapitalisierung ist allerdings 9% höher als Anfang 2020

tors. Und in Ländern wie Grossbritannien oder den USA, (vgl. Abb.)! Der Grund: Dufry hat im vergangenen Jahr zwei

wo die Pandemie schon stärker eingedämmt ist, hat auch Kapitalerhöhungen durchgeführt, wodurch die Anzahl Ak-

der Dienstleistungssektor deutlich Fahrt aufgenommen. tien um rund 60% gestiegen ist. Der Unternehmensgewinn

In weiten Teilen Kontinentaleuropas und in vielen Schwel- und die Dividendensumme müssen also auf viel mehr Aktien

lenländern verlaufen die Impfkampagnen bisher hingegen aufgeteilt werden. Dufry handelt derzeit beim 16-Fachen

schleppend und die Wirtschaft leidet unter anhaltenden Ein- des geschätzten Gewinns pro Aktie für das übernächste

schränkungen. Die Finanzmärkte schauen aber weiterhin Jahr, was im historischen Vergleich teuer ist – trotz tiefem

über diese Schwächephase hinweg. Denn an der allgemei- Kurs.

Aktien: Zinsbedingte Schwäche nur temporär Dufry: Kurs tief, Börsenkapitalisierung hoch

(31.12.2020 bis 06.04.2021; Total Return in CHF; indexiert auf 100) (01.01.2006 bis 04.03.2021; indexiert auf 100)

Kapitalerhöhungen

Aktienmarkt – Schweiz – Eurozone – USA Dufry – Börsenkapitalisierung – Aktienkurs

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

6

AKTIEN

US-Fiskalplan: Geringer Einfluss auf Aktien Zinsumfeld weiterhin konstruktiv

Neben der Konjunktur und Corona sind derzeit auch die Wenn die Fiskalstimuli geringer ausfallen als von der Regie-

weiteren Ausgabepläne der amerikanischen Regierung von rung angestrebt, hat das den Vorteil, dass dadurch die Ge-

Bedeutung für die Gewinnaussichten. Ende März hat Biden fahr einer konjunkturellen Überhitzung sinkt. Somit dürfte

seinen «American Jobs Plan» präsentiert. Dieses Fiskalpaket das Zinsumfeld auf Sicht der nächsten Monate konstruktiv

soll USD 2'250 Mrd. umfassen, welche über acht Jahre hin- bleiben. Eine Reduktion der Anleihenskäufe der Fed wird

weg ausgegeben werden, was pro Jahr ca. 1.2% des BIP wohl frühestens im Herbst zum Thema. Bei den Langfristzin-

entspricht. Das Geld soll schwergewichtig eingesetzt wer- sen ist nach dem deutlichen Anstieg seit Jahresbeginn mit

den für grüne Infrastruktur, die Pflege von Bedürftigen sowie einer Seitwärtsbewegung zu rechnen. Und sollten die Ren-

Forschung und Ausbildung im Industriesektor (vgl. Abb.). diten wegen besserer Konjunkturaussichten doch noch et-

Zur Finanzierung soll u.a. der Steuersatz für Unternehmens- was höher tendieren, wäre das für die Aktienmärkte ver-

gewinne von 21% auf 28% erhöht werden. Dies würde die kraftbar, weil mit dem Wirtschaftsaufschwung auch höhere

Gewinne von US-Firmen um ungefähr 9% schmälern. Gewinne verbunden wären.

Allerdings ist unsicher, ob das Parlament den Plan der Re-

gierung in dieser Form verabschiedet. Einflussreiche Sena- Leicht steigende Aktienkurse zu erwarten

toren von Bidens eigener Partei wollen beispielsweise die Bezüglich der Bewertungen gilt weiterhin: Gemessen am

Steuern weniger stark erhöhen. Wir rechnen deshalb damit, Kurs/Gewinn-Verhältnis sind die breiten Indizes nach dem

dass das Paket am Schluss kleiner ausfällt und die Unterneh- Anstieg der vergangenen Monate und Jahre teuer (vgl.

mensgewinne nur um etwa 5% gemindert werden. Darum Abb.). Doch wenn die unattraktiven Renditen von Obligati-

dürfte das Programm nur einen geringen Einfluss auf den onen berücksichtigt werden, sind Aktien in etwa angemes-

Gesamtmarkt haben. Einzelne Unternehmen und Branchen sen bewertet.

werden zwar von den Massnahmen profitieren. Doch vieles Zur Vorsicht mahnt, dass die Stimmung mittlerweile verbrei-

davon ist wohl bereits eingepreist, da Bidens Pläne schon tet recht optimistisch ist. Ein ansehnlicher Teil der positiven

breit thematisiert worden sind. Faktoren dürfte bereits in den Kursen eingepreist sein. Doch

Gut im Auge behalten werden muss allerdings eine neue solange die Liquiditätsflut anhält und sich die Gewinnaus-

Idee der US-Regierung: Sie will sich für einen globalen Min- sichten nicht wieder eintrüben, ist weiterhin mit leicht stei-

deststeuersatz für Unternehmen einsetzen. Dies stösst bei genden Aktienkursen zu rechnen. Im Zuge der Konjunkturer-

Hochsteuerländern auf Zustimmung, würde aber die Unter- holung dürften zyklische Titel überdurchschnittlich abschnei-

nehmensgewinne – und den Standort Schweiz – belasten. den.

Geplanter «American Jobs Plan»: Übersicht Aktien Welt: Hohes Kurs/Gewinn-Verhältnis

(geplante Zusatzausgaben in Mrd. USD über die nächsten acht Jahre) (01.01.2006 bis 06.04.2021)

Transport-Infrastruktur (u.a. Elektromobilität) 621

Betreuung von Betagten und Behinderten 400

Industriesektor 300

Wohnen (u.a. Energieeffizienz) 213

Wasser und Energie-Infrastruktur 211 Durchschnitt

Forschung und Entwicklung 180

Schulen, Kinderbetreuung 125

Aus- und Weiterbildung 100

Breitband-Internet 100

Total 2'250

– Kurs/Gewinn-Verhältnis (Gewinnschätzungen nächste 12 M.)

Quelle: JPM, SZKB Quelle: Bloomberg, SZKB

7

ZINSEN

DIVERGIERENDE ZINSENTWICKLUNG

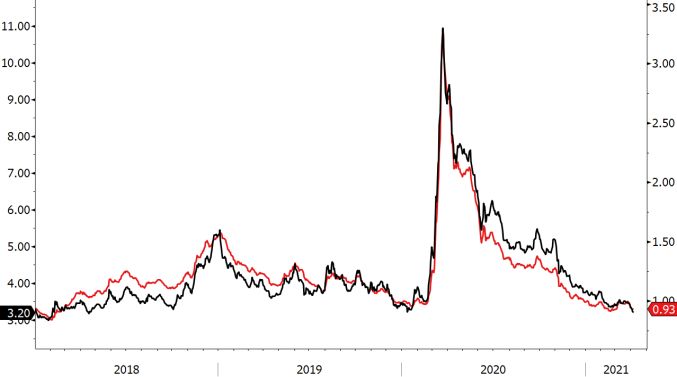

Die Langfristzinsen in den USA sind weiter ge- anstieg. Während sich die Fed bislang gelassen zeigte und

stiegen, während sich der Anstieg in der Euro- sich (noch) nicht den gestiegenen Renditen entgegenstellen

zone verlangsamt hat. Die zu beobachtende Di- will, reagierte die EZB sichtlich nervös. Sie beschloss an ih-

vergenz reflektiert deutlich das ungleiche Tempo rer letzten Zinssitzung, die Anleihenkäufe aus dem Pande-

im Erholungszyklus. Eine Trendwende zeichnet mie-Notfallprogramm (PEPP) während des zweiten Quartals

sich bislang nicht ab. deutlich zu erhöhen, um die Renditen gegen eine in ihren

Augen verfrühte Verschärfung der Finanzierungskonditio-

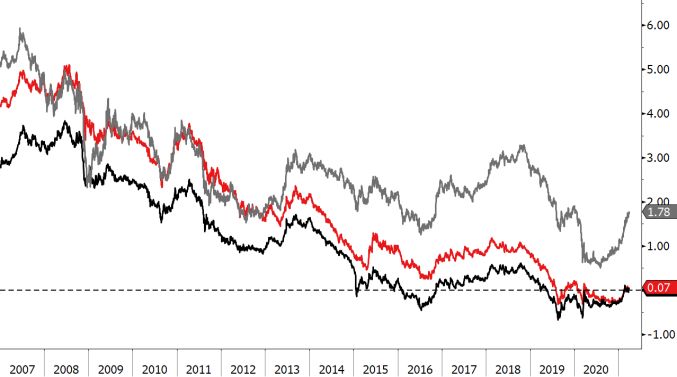

Seit Anfang Jahr ist die Rendite 10-jähriger US-Staatsanlei- nen abzuschirmen. Ob dies tatsächlich erforderlich war, ist

hen um über 70 Basispunkte gestiegen und kletterte dabei fraglich. Die Kreditrisikoprämien für Unternehmensanleihen

zwischenzeitlich auf über 1.7%. Dem starken Aufwärtsdruck mit guter Bonität sowie Hochzinsanleihen bewegen sich je-

konnten sich auch die Renditen deutscher und Schweizer denfalls seit geraumer Zeit auf tiefem Niveau (vgl. Abb.).

Staatsanleihen nicht entziehen, wobei deren Anstieg mit

rund 30 Basispunkten seit Jahresbeginn deutlich moderater Limitiertes Aufwärtspotenzial

ausfiel (vgl. Abb.). Im bisherigen Anstieg der Langfristzinsen ist schon viel Posi-

tives eingepreist und die weitere Renditeentwicklung dürfte

USA gehen in die Offensive in eine übergeordnete Seitwärtstendenz münden. Dafür sor-

Die unterschiedliche Renditeentwicklung dies- und jenseits gen die anhaltend expansiven Notenbanken, die angesichts

des Atlantiks hat verschiedene Ursachen. Zum einen wird der hohen und zunehmenden Verschuldung kaum einen zu

erwartet, dass sich in den USA dank umfassender Impfun- aggressiven Renditeanstieg tolerieren dürften sowie die

gen der Aufschwung weiter beschleunigen wird, wohinge- nach wie vor unsichere epidemiologische Lage. Ausserdem

gen sich in Europa die konjunkturelle Erholung durch das sind die Zentralbanken gewillt, ein temporäres Überschies-

schleppende Impftempo weiter nach hinten verschieben sen der Inflationsraten zuzulassen und bereit, ihre Geldpo-

dürfte. Zum anderen sorgt die expansive Fiskalpolitik für an- litik eher später als früher zu straffen. Diese Art von Politik

haltenden Aufwärtsdruck bei den US-Zinsen: Nach dem basiert allerdings auf der Prognose, dass die Konjunktur

USD 1.9 Bio. grossen Hilfspaket hat Präsident Joe Biden ein nicht überhitzt und die Inflation nicht nachhaltig steigt. Soll-

Infrastrukturprogramm im Umfang von USD 2.3 Bio. ange- ten sich die Währungshüter dabei wider Erwarten täuschen,

kündigt, was von den Märkten positiv aufgenommen wurde. besteht die Gefahr schärferer geldpolitischer Kehrtwenden

Ein weiterer Einflussfaktor ist die ungleiche Haltung der No- in der Zukunft, was spürbare Volatilitätsschübe an den Fi-

tenbanken in den USA und in Europa gegenüber dem Zins- nanzmärkten auslösen könnte.

Deutlicher Renditeunterschied Kreditrisikoprämien auf tiefen Niveaus

(31.03.2020 bis 07.04.2021; Rendite in %) (01.01.2018 bis 07.04.2021; Kreditrisikoprämien ggü. Staatsanleihen; %)

Staatsanleihen 10-j. – Schweiz – Deutschland – USA – Unternehmensanleihen gute Bonität – Hochzinsanleihen (l.S.)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

8

WÄHRUNGEN

AM FRANKEN HERRSCHT WENIG INTERESSE

Angesichts der gestiegenen Risikobereitschaft ist Wirkung zu zeigen. Nach dem kürzlich beschlossenen USD

der Franken als sicherer Hafen derzeit wenig 1.9 Bio. schweren Hilfsprogramm stellte Präsident Biden

gesucht. Der US-Dollar profitiert von rosigen US- nun seine Pläne für ein USD 2.3 Bio. schweres Infrastruktur-

Konjunkturaussichten und Euro sowie Pfund nut- programm vor. Das diesjährige Wachstum des US-Bruttoin-

zen ihr Erholungspotenzial. In den aktuellen landsprodukts wird bereits ohne dieses Programm auf starke

Kursen scheint jedoch viel Positives eingepreist. 5.8% geschätzt. Zudem lockt die zu EUR und CHF gestie-

gene Zinsdifferenz Investoren an − und stärkt die Währung.

Der Franken zeigte sich auch im März von seiner schwäche-

ren Seite, gegenüber dem US-Dollar verlor er zwischenzeit- Pfund nutzt Erholungspotenzial

lich über 4% (vgl. Abb.). Zum Euro verzeichnete er zwar Besonders stark zeigte sich in den letzten Monaten auch das

keine weiteren Verluste, verharrte jedoch nahe der Marke britische Pfund. Es hat seit dem Jahreswechsel eine beträcht-

von 1.11 und damit dem tiefsten Stand seit Mitte 2019. liche Portion seines Erholungspotenzials genutzt und stieg

von unter CHF 1.20 auf kurzzeitig über CHF 1.30. Neben

Euro profitiert von mehreren Faktoren der Auflösung der Brexit-Unsicherheit trug zuletzt auch die

Sowohl die Rekordstände vieler Aktienindizes als auch die ambitionierte und bislang erfolgreiche Impfkampagne zur

gestiegenen US-Renditen und der tiefere Goldpreis zeigen, Pfundstärke bei. Längerfristig wird die weitere Kursentwick-

dass der Risikoappetit der Anleger hoch ist. Dies wird auch lung von der zukünftigen Rolle des Vereinten Königreichs

an den Währungsmärkten abgebildet, wo sichere Häfen abhängen – als einsamer, kranker Mann oder als Kopie der

wie etwa der Schweizer Franken derzeit wenig gefragt Schweizer Erfolgsgeschichte.

sind. Beim Euro kommt hinzu, dass einige der Treiber des

mehr als zweijährigen, steilen Sinkflugs auslaufen, etwa die Comeback des Frankens eine Frage der Zeit

Brexit-Unsicherheit oder die Schwäche der wichtigen (ex- Nach der Frankenschwäche der letzten Wochen dürften die

portorientierten) Autoindustrie. Solange die EU-Länder Einig- genannten Faktoren nun aber weitgehend in den Kursen ent-

keit anstatt Zerstrittenheit demonstrieren, besteht für die Ge- halten sein. Weiteres Abwärtspotenzial scheint damit limi-

meinschaftswährung Erholungspotenzial (vgl. Abb. rechts). tiert. Zudem drohen den USA weiterhin Überschuldung,

Konjunkturüberhitzung und Inflationsanstieg, während in

Wirtschaft und Zinsdifferenz treiben den Dollar vielen Euro-Ländern Impfchaos und Lockdown herrschen −

Mit Blick auf den US-Dollar scheinen zudem die erfolgreiche mit unbekannten Folgen. Auf längere Sicht dürfte der si-

Impfkampagne und die gewaltigen Konjunkturprogramme chere Hafen Franken daher wieder gesucht werden.

Greenback zieht Investoren wieder an Euro: Erholung nach Sinkflug

(01.01.2021 bis 07.04.2021) (01.01.2018 bis 07.04.2021)

– USD in CHF – EUR in CHF

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

9

ASSET ALLOCATION

–– – = + ++ VORMONAT

Cash =

Anleihen –

Staatsanleihen ––

Unternehmensanleihen +

Schwellenländeranleihen +

Aktien =

Schweiz =

Eurozone =

Grossbritannien =

USA =

Japan =

Pazifik (ex Japan) =

Schwellenländer =

Global Small Caps =

Immobilien Schweiz =

Alternative Anlagen* +

* Private Equity, versicherungsbasierte Anlagen, erstrangig besicherte Unternehmenskredite, Hedge Funds, Gold

+ + / + Übergewichtung der (Sub-)Anlageklasse

= Neutrale Gewichtung der (Sub-)Anlageklasse

– / – – Untergewichtung der (Sub-)Anlageklasse

Die hohen Kurs- und Bewertungsniveaus machen die Aktien- Bei den Alternativen Anlagen bleiben die Positionen nach

märkte anfällig für negative Überraschungen, Aktien sind den Anpassungen im Vormonat (Reduktion versicherungsba-

aber aufgrund der unattraktiven Obligationenrenditen ge- sierte Anlagen, Wiederaufnahme erstrangig besicherte Un-

wissermassen «alternativlos». Wir halten deshalb in den ternehmenskredite) unverändert. Wir halten entsprechend

Portfolios an unserer neutralen Aktiengewichtung fest. auch an unserer Gold-Position fest, die sich zuletzt wieder

etwas erholen konnte.

Der Anstieg der Zinsen seit Anfang Jahr könnte sich zwar

noch etwas fortsetzen und zu weiteren Kursverlusten bei Ob-

ligationen führen, der grösste Teil des Anstiegs dürfte aber

hinter uns liegen. Wir bleiben in unseren Portfolios bei

Staatsanleihen klar untergewichtet und bevorzugen Unter-

nehmensanleihen mit guter Qualität.

Hohe Bewertungen, steigende Leerstände und womöglich

tiefere Ausschüttungen bilden Risikofaktoren bei den Immo-

bilienfonds. Die Ausschüttungsrenditen sind im Vergleich mit

den nach wie vor negativen Renditen von Bundesobligatio-

nen jedoch noch immer attraktiv und stützen die Kurse. Im-

mobilienanlagen bleiben im aktuellen Umfeld zudem ein

wichtiger Portfolio-Diversifikator und entsprechend neutral

gewichtet.

10MARKTÜBERSICHT PER 31.03.2021

Performance in % in Lokalwährung Veränderung in Basispunkten

AKTIEN/IMMOBILIEN MÄRZ 2021 ZINSEN STAND MÄRZ 2021

Aktien Schweiz +6.7 +5.2 Schweiz 10j Swap 0.02% -7 +30

Aktien Eurozone +7.9 +10.8 Eurozone 10j Swap 0.07% +2 +33

Aktien Grossbritannien +4.1 +5.2 USA 10j Swap 1.78% +31 +86

Aktien Deutschland +8.9 +9.4 UK 10j Swap 1.06% +6 +67

Aktien USA +4.4 +6.1 Japan 10j Swap 0.16% -2 +11

Aktien Japan +5.6 +9.1 CHF Overnight SARON -0.72% +0 +0

Immobilien-Fonds CH +2.4 +0.4 EUR Overnight ESTR -0.57% -1 +1

USD Overnight SOFR 0.01% 0 -6

Performance in % Performance in %

ROHSTOFFE STAND MÄRZ 2021 WÄHRUNGEN STAND MÄRZ 2021

Öl Brent in USD 63.5 -1.6 +21.4 EUR in CHF 1.11 +0.9 +2.4

Gold Unze in USD 1'707.7 -1.5 -10.0 USD in CHF 0.94 +3.9 +6.6

Gold kg in CHF 51'807.0 +2.3 -4.1 GBP in CHF 1.30 +2.8 +7.5

Industriemetalle in USD 142.6 -2.4 +7.5 JPY in CHF 0.85 -0.0 -0.5

Agrarrohstoffe in USD 51.3 -1.8 +6.8 EUR in USD 1.17 -2.9 -4.0

Quelle: Bloomberg, SZKB

Aktien Zinsen

(01.01.2007 bis 31.03.2021; indexiert auf 100; in Lokalwährung) (01.01.2007 bis 31.03.2021; in %)

– Aktien Schweiz – Aktien Eurozone – Aktien USA 10-jährige Swapsätze: – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Rohstoffe Währungen

(01.01.2007 bis 31.03.2021; in USD) (01.01.2007 bis 31.03.2021)

– Öl Barrel Brent (linke Skala) – Gold Unze (rechte Skala) – EUR in CHF – USD in CHF – EUR in USD

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

11Schwyzer Kantonalbank Private Banking Schwyz Bahnhofstrasse 3 6430 Schwyz +41 58 800 28 00 Private Banking Pfäffikon Bahnhofstrasse 6 8808 Pfäffikon +41 58 800 29 00 PRIVATE BANKING, SCHWYZER ART.

Sie können auch lesen